Taille et part de marché du traitement des traumatismes crâniens légers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.96 Milliards de dollars |

| Taille du Marché (2031) | 7.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

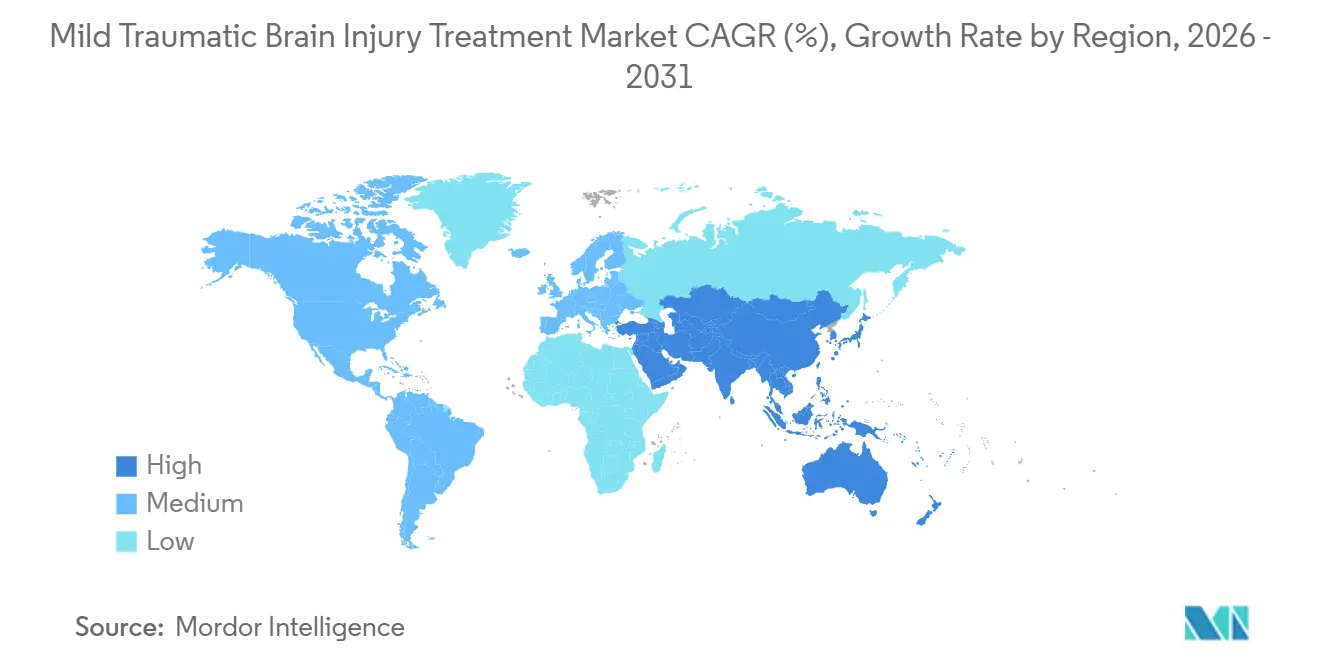

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

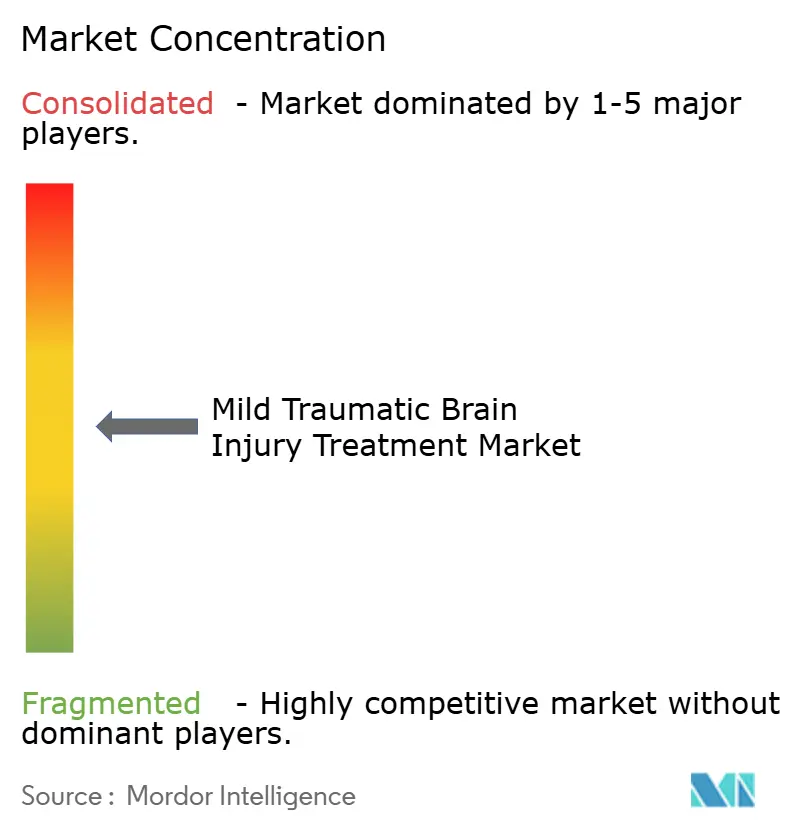

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des traumatismes crâniens légers par Mordor Intelligence

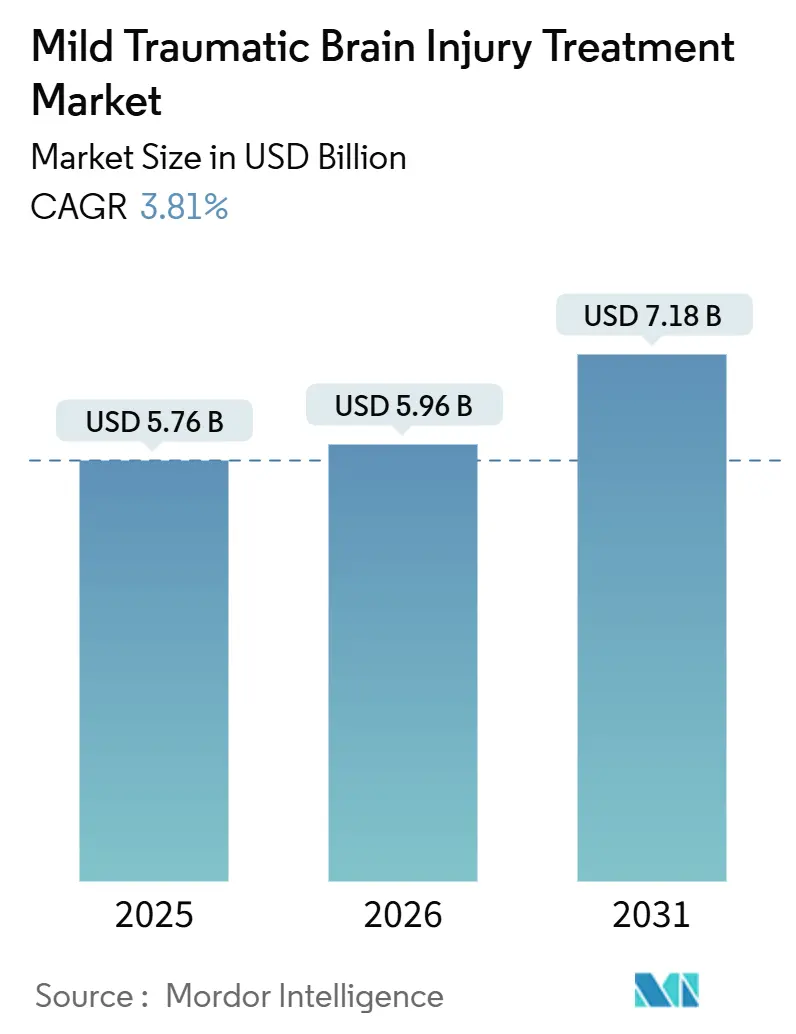

La taille du marché du traitement des traumatismes crâniens légers devrait croître de 5,76 milliards USD en 2025 à 5,96 milliards USD en 2026 et devrait atteindre 7,18 milliards USD d'ici 2031 à un CAGR de 3,81 % sur la période 2026-2031.

Les tests de biomarqueurs sanguins remplacent progressivement les scanners CT de routine dans les services d'urgence, réduisant l'exposition aux rayonnements et raccourcissant la durée de séjour. L'approbation conditionnelle du trofinetide au Japon en 2024 a signalé que la pharmacothérapie neuroprotectrice passe du statut d'adjuvant expérimental à celui de norme remboursable, incitant les développeurs aux États-Unis, en Australie et en Corée du Sud à accélérer leurs dépôts de dossiers. Les programmes militaires de soins au point d'intervention ont comprimé les délais de validation des biomarqueurs de 8 ans à moins de 3 ans, créant des plateformes à double usage que les prestataires civils adoptent désormais pour réduire leur responsabilité et leurs coûts. Dans les régions à revenus élevés, les payeurs transfèrent les soins sub-aigus vers des cliniques ambulatoires et la télérééducation, tandis que les économies émergentes imposent des protocoles de dépistage rapide pour réduire la mortalité liée aux accidents de la route. Les fournisseurs capables de regrouper des diagnostics rapides avec des codes de remboursement clairs et des contrats basés sur les résultats sont bien positionnés pour capter une part supérieure à la tendance à mesure que les vents contraires tarifaires s'atténuent et que les approbations conditionnelles de médicaments se multiplient.

Principaux enseignements du rapport

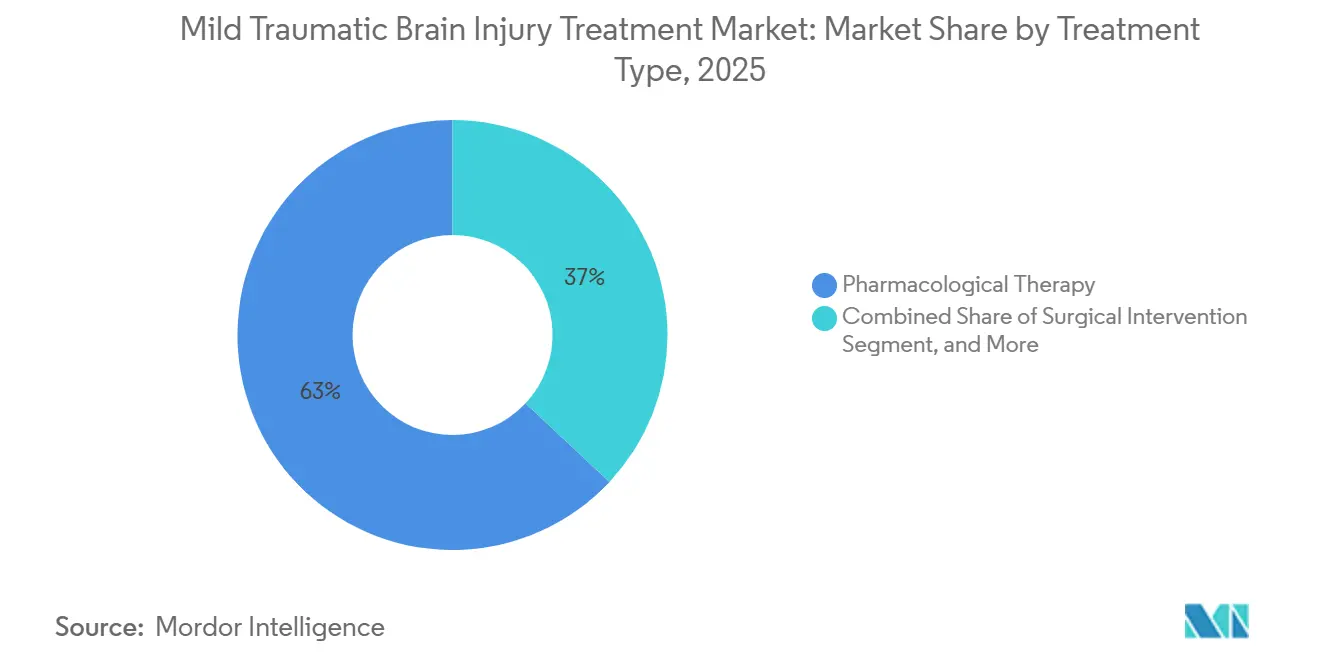

- Par type de traitement, la thérapie pharmacologique a représenté 63,02 % de la part de marché du traitement des traumatismes crâniens légers en 2025. Les technologies de rééducation et d'assistance devraient enregistrer un CAGR de 5,85 % jusqu'en 2031, le plus rapide parmi les catégories de traitement.

- Par segment de cause de blessure, les chutes ont représenté 54,27 % de la taille du marché du traitement des traumatismes crâniens légers en 2025. Les blessures sportives et de loisirs devraient progresser à un CAGR de 7,98 % entre 2026 et 2031, dépassant toutes les autres causes.

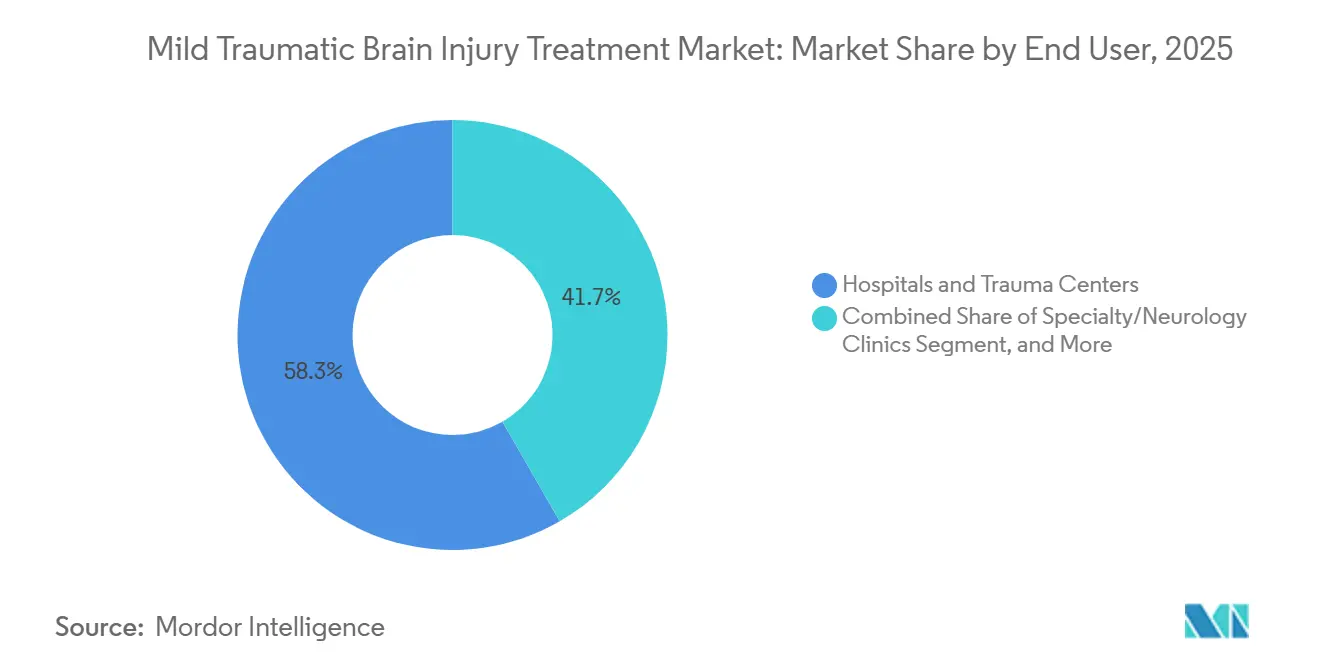

- Par utilisateur final, les hôpitaux et centres de traumatologie ont détenu 58,32 % du marché du traitement des traumatismes crâniens légers en 2025, tandis que les cliniques spécialisées/de neurologie progressent à un CAGR de 6,78 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 46,18 % des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 9,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du traitement des traumatismes crâniens légers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante des traumatismes crâniens légers liés aux chutes et aux accidents de la route | +0.9% | Mondial, avec une concentration aiguë en Amérique du Nord et en Europe en raison du vieillissement démographique | Long terme (≥ 4 ans) |

| Adoption rapide de l'imagerie avancée et des diagnostics basés sur les biomarqueurs sanguins | +1.2% | L'Amérique du Nord et l'Europe sont en tête ; l'adoption en Asie-Pacifique s'accélère après l'harmonisation réglementaire post-2025 | Moyen terme (2-4 ans) |

| Expansion du pipeline clinique de médicaments neuroprotecteurs et régénératifs | +0.7% | Mondial, avec le Japon et les États-Unis comme juridictions d'approbation précoce ; l'UE suit des voies d'approbation conditionnelle | Long terme (≥ 4 ans) |

| Hausse post-COVID de la demande en neurорééducation à distance et en télésanté | +0.6% | Amérique du Nord et Europe occidentale ; émergence dans les pôles urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| L'approbation conditionnelle d'AKUUGO au Japon stimule l'élan réglementaire mondial | +0.5% | Japon en premier lieu ; répercussions sur l'Australie, la Corée du Sud et l'UE via le précédent réglementaire | Moyen terme (2-4 ans) |

| Les programmes militaires de biomarqueurs au point d'intervention basés sur l'IA accélèrent la translation | +0.4% | États-Unis et alliés de l'OTAN ; transfert de technologie vers les centres civils de traumatologie en cours | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des traumatismes crâniens légers liés aux chutes et aux accidents de la route

Les chutes et les accidents de la route génèrent plus de 70 % des traumatismes crâniens légers dans le monde, mais l'épidémiologie diverge selon le niveau de revenu. Les chutes gériatriques dominent les admissions hospitalières en Amérique du Nord, en Europe et au Japon, tandis que les collisions routières touchent les populations en âge de travailler en Inde, en Chine et en Afrique subsaharienne. L'Organisation mondiale de la Santé a recensé 1,19 million de décès liés aux accidents de la route en 2023 et a estimé que jusqu'à la moitié des 20 à 50 millions de survivants subissent un traumatisme crânien.[1]Organisation mondiale de la Santé, "Rapport de situation mondial sur la sécurité routière 2024," who.int Le Japon a signalé une augmentation de 31 % des hospitalisations pour traumatisme crânien lié aux chutes chez les citoyens âgés de 75 ans et plus entre 2020 et 2024. Ces tendances alimentent la demande d'outils de triage rapide permettant d'orienter les patients vers une observation, une imagerie ou des soins neurochirurgicaux dans la première heure.

Adoption rapide de l'imagerie avancée et des diagnostics basés sur les biomarqueurs sanguins

Les panels de biomarqueurs au point d'intervention réécrivent l'économie des services d'urgence. Le test i-STAT TBI d'Abbott, homologué par la FDA et remboursé par Medicare à 135 USD par test, a réduit le recours au scanner CT de 38 % et raccourci la durée médiane de séjour de 4,2 heures à 2,8 heures dans 11 hôpitaux américains étudiés en 2024. Les prototypes militaires se sont révélés robustes et rapides, démontrant une sensibilité de 92 % et une spécificité de 87 % au sein des équipes chirurgicales avancées en 2025. La certitude du remboursement est désormais le catalyseur critique de l'adoption, alors que les régulateurs européens s'orientent vers l'harmonisation des voies de diagnostic compagnon d'ici 2027.

Expansion du pipeline clinique de médicaments neuroprotecteurs et régénératifs

Le trofinetide est devenu la première thérapie modificatrice de la maladie conditionnellement approuvée pour le traumatisme crânien pédiatrique au Japon en 2024, réduisant la durée des symptômes de 34 % par rapport au placebo. Les essais de Phase III aux États-Unis de l'analogue de la progestérone OXE-103 et du protocole à base de cellules souches de Hope Biosciences visent des dépôts de demande d'autorisation de mise sur le marché (NDA) en 2026, portés par une hausse de 73 % de l'activité de brevets basés sur les exosomes entre 2024 et 2025. Les promoteurs considèrent les voies d'approbation conditionnelle et les désignations de percée comme des moyens de réduire le risque en capital et de stimuler un investissement plus large.

Hausse post-COVID de la demande en neurорééducation à distance et en télésanté

Les plateformes virtuelles qui se sont développées pendant la pandémie restent ancrées dans les pratiques. En 2025, 68 % des 412 cliniques de rééducation interrogées proposaient des programmes hybrides, contre 11 % en 2019. Le CMS a maintenu la parité de facturation pour la kinésithérapie et l'orthophonie à distance jusqu'en 2025, tandis que 38 États ont adopté des lois permanentes, maintenant des volumes de télérééducation 3,2 fois supérieurs à ceux d'avant la pandémie. Les dispositifs de neurostimulation portables tels que StimRouter Neuro ont expédié 14 200 unités au premier semestre 2025, témoignant d'une acceptation croissante de la part des payeurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de thérapies modificatrices de la maladie approuvées par la FDA | -0.8% | Mondial, avec l'impact le plus aigu en Amérique du Nord et en Europe où le remboursement dépend de l'approbation réglementaire | Long terme (≥ 4 ans) |

| Coût élevé des technologies avancées de traitement et de rééducation | -0.6% | Marchés émergents en Asie-Pacifique, au Moyen-Orient et en Amérique du Sud ; les écarts d'accessibilité financière persistent malgré la maturité technologique | Moyen terme (2-4 ans) |

| Faible adoption par les cliniciens des tests de biomarqueurs se substituant au scanner CT | -0.5% | États-Unis et Europe ; l'intégration dans les flux de travail et l'incertitude du remboursement ralentissent l'adoption | Court terme (≤ 2 ans) |

| Les droits de douane américains font grimper les coûts de la chaîne d'approvisionnement des dispositifs de neuromonitorage | -0.3% | États-Unis en premier lieu ; impact indirect sur la tarification mondiale à mesure que les fournisseurs ajustent leurs empreintes de fabrication | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de thérapies modificatrices de la maladie approuvées par la FDA

La FDA n'a pas encore autorisé de médicament modificateur de la maladie pour le traumatisme crânien, limitant la prescription aux États-Unis aux agents symptomatiques et plafonnant le potentiel de croissance. Seuls 14 composés pour traumatisme crânien léger étaient en Phase II/III dans le monde en 2025, contre 87 pour la maladie d'Alzheimer, soulignant la prudence des investisseurs.[2]Biotechnology Innovation Organization, "Rapport sur le pipeline des neurosciences 2025," bio.org Le CMS refuse la couverture des agents expérimentaux, décourageant les hôpitaux adopteurs précoces.

Coût élevé des technologies avancées de traitement et de rééducation

Les systèmes robotisés d'entraînement à la marche coûtent entre 150 000 et 400 000 USD. L'EksoNR coûte 180 000 USD plus 22 000 USD de maintenance annuelle, limitant sa pénétration aux centres d'excellence ; 73 % des ventes de 2025 ont été réalisées en Amérique du Nord et en Europe. La dépense par habitant de l'Inde, de 73 USD, laisse la plupart des hôpitaux publics dépendants de la thérapie manuelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : la domination pharmacologique rencontre l'élan de la rééducation numérique

La thérapie pharmacologique a représenté 63,02 % de la part de marché du traitement des traumatismes crâniens légers en 2025, portée par des volumes importants de patients et un contrôle des symptômes remboursé. La croissance est toutefois atténuée en l'absence d'agents modificateurs de la maladie, et les payeurs testent des paiements groupés qui récompensent la récupération fonctionnelle plutôt que le nombre d'ordonnances. Les technologies de rééducation et d'assistance ont une base plus modeste mais progresseront à un CAGR de 5,85 % jusqu'en 2031, soutenues par une infrastructure de télésanté persistante et des plateformes robotiques qui réduisent en moyenne de 18 jours le délai avant la marche autonome. L'intervention chirurgicale reste une niche pour l'évacuation des hématomes ou la pression intracrânienne réfractaire, et sa part est stable à mesure que l'amélioration du triage réduit les procédures inutiles.

Les déploiements d'EksoNR sont passés de 54 centres en 2024 à 89 à mi-2025, aidés par la couverture d'assurance japonaise de 2025 à hauteur de 12 000 JPY (80 USD) par séance robotique. L'alignement des payeurs sur les modèles basés sur les résultats devrait orienter les budgets d'investissement davantage vers les solutions numériques et portables que vers les extensions de gamme pharmacologiques.

Par cause de blessure : les commotions sportives stimulent la standardisation

Les chutes ont capté une part de 54,27 % de la taille du marché du traitement des traumatismes crâniens légers en 2025, reflétant le vieillissement démographique dans les pays de l'OCDE. Les cas sportifs et de loisirs, bien que moins nombreux, progresseront à un CAGR de 7,98 % jusqu'en 2031, à mesure que les ligues de jeunes et professionnelles imposent des tests de référence obligatoires et un dépistage par biomarqueurs en bord de terrain. Les 50 États américains exigent des tests cognitifs de référence d'ici 2024. Abbott a vendu 14 200 unités i-STAT aux programmes sportifs au cours de l'année académique 2024-2025, illustrant de nouvelles poches de demande.

Les collisions de véhicules à moteur dominent encore en Inde et en Chine, où le port du casque est insuffisant, et les hôpitaux tertiaires doivent désormais effectuer un dépistage sanguin dans les 60 minutes suivant l'admission en vertu d'un mandat chinois de 2025. Les traumatismes crâniens liés à la violence augmentent dans les zones de conflit, mais les volumes absolus restent modestes par rapport aux chutes et aux incidents sportifs.

Par utilisateur final : les cliniques spécialisées captent la complexité sub-aiguë

Les hôpitaux et centres de traumatologie ont représenté 58,32 % des revenus des utilisateurs finaux en 2025, mais la durée moyenne de séjour pour les cas légers est tombée à 1,6 jour, les payeurs poussant à une sortie précoce. Les cliniques spécialisées/de neurologie devraient croître à un CAGR de 6,78 %, portées par des systèmes EEG portables tels que le BrainScope Ahead 300 qui permettent une autorisation de retour au jeu le jour même sans orientation hospitalière. La taille du marché du traitement des traumatismes crâniens légers pour les cliniques spécialisées est en passe de doubler sa part d'ici 2031, à mesure que le remboursement ambulatoire s'aligne sur la télérééducation et la gestion des symptômes chroniques.

Les centres de rééducation et les soins à domicile bénéficient de la parité de télésanté du CMS, qui reste en vigueur jusqu'en 2025, permettant aux thérapeutes de facturer les séances cognitives à distance aux tarifs des consultations en clinique. L'intégration technologique, notamment l'EEG en nuage et les capteurs portables, différencie les prestataires et soutient la préférence des payeurs pour des voies de soins moins coûteuses.

Analyse géographique

L'Amérique du Nord a généré 46,18 % des revenus de 2025, portée par les États-Unis, où 127 systèmes hospitaliers ont adopté le i-STAT d'Abbott et réduit l'exposition au scanner CT de 38 %, économisant 420 USD par patient. Le Canada a suivi en mars 2025, remboursant 180 CAD (133 USD) par test dans les centres de traumatologie provinciaux. Le Mexique développe la neurорééducation dans le cadre de l'IMSS, mais reste tributaire des diagnostics à la charge du patient.

L'Asie-Pacifique affichera un CAGR de 9,34 %, le plus rapide au monde. Le mandat de dépistage chinois de 2025 couvre 1 400 hôpitaux tertiaires et 2,1 millions de cas annuels de traumatisme crânien. L'approbation du trofinetide au Japon et le remboursement de la rééducation robotique stimulent l'adoption locale, tandis que l'Australie et la Corée du Sud alignent leurs voies d'approbation conditionnelle de médicaments. L'Inde reste à deux vitesses, avec des métropoles privées installant des laboratoires de biomarqueurs et des districts ruraux manquant d'accès au scanner CT.

L'Europe présente une croissance modérée dans un contexte de scrutin des payeurs. L'Allemagne rembourse 120 EUR (130 USD) par test de biomarqueurs depuis juin 2025, lançant l'adoption dans 89 hôpitaux. Le programme de soins virtuels à domicile du NHS a pris en charge 8 900 patients atteints de traumatisme crânien à distance en 2025, réduisant les réadmissions de 19 %. L'Europe du Sud et de l'Est est en retard sur les installations robotiques coûteuses, bien que les fonds structurels de l'UE puissent combler les écarts après 2027.

Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont sous-pénétrés. Le Brésil limite la couverture des biomarqueurs et des dispositifs robotiques aux hôpitaux privés de São Paulo et de Rio, tandis que l'Arabie Saoudite a alloué 320 millions USD en 2024 pour moderniser 18 centres de traumatologie avec des moniteurs avancés. L'accessibilité financière et les droits de douane sur la chaîne d'approvisionnement limitent une adoption plus large jusqu'à ce que l'assemblage local et le financement des donateurs se développent.

Paysage concurrentiel

Abbott domine les diagnostics rapides à la suite du remboursement par Medicare, enregistrant une augmentation séquentielle de 41 % de l'adoption en 2025 dans 127 centres américains. BrainScope et InfraScan servent les segments ruraux et militaires avec des outils EEG à batterie et des outils à infrarouge proche. Hope Biosciences est en tête des brevets en médecine régénérative avec 14 dépôts en 2024-2025, la positionnant pour un leadership dans le syndrome chronique.

Medtronic et Integra LifeSciences ancrent les kits chirurgicaux mais font face à une érosion de la demande à mesure que le triage non invasif réduit les volumes chirurgicaux. L'IRM 7,0 T de GE Healthcare élargit la détection des lésions microstructurales, mais l'intensité capitalistique limite l'adoption précoce. Les fournisseurs se concurrencent sur trois axes : le délai de traitement des tests, les alignements de remboursement et les contrats basés sur les résultats qui transfèrent le risque des payeurs aux fabricants. Les certifications à double usage dans le cadre des règles d'approvisionnement militaire offrent un canal de revenus durable et un label de qualité apprécié des acheteurs civils.

Leaders du secteur du traitement des traumatismes crâniens légers

NeuroVive Pharmaceutical AB

TEVA Pharmaceutical Industries Ltd.

Integra LifeSciences Corporation

Neuren Pharmaceuticals Ltd.

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Oragenics a reçu l'approbation finale du Comité d'éthique de la recherche humaine (HREC) en Australie pour débuter son essai de Phase IIa d'ONP-002, une thérapie neuroprotectrice intranasale ciblant la commotion cérébrale/le traumatisme crânien léger. Il représente l'une des rares interventions médicamenteuses progressant au-delà de la Phase I dans un domaine historiquement dominé par les soins de soutien.

- Février 2026 : Des chercheurs de l'IRBLleida, de l'UOC, de l'UdL et de l'HUAV ont publié un modèle prédictif dans BMC Emergency Medicine pour identifier les complications dans les 48 premières heures suivant un traumatisme crânien léger ou modéré. Les outils de stratification du risque basés sur l'IA deviennent un segment de marché majeur, notamment dans les services d'urgence et la médecine du sport.

- Février 2026 : Le Fonds de recherche médicale et de santé (MRFF) d'Australie a annoncé jusqu'à 5 millions USD pour la recherche visant à améliorer les résultats aigus et à long terme pour les traumatismes crâniens modérés à sévères et à favoriser l'adoption des meilleures pratiques de soins pour les traumatismes crâniens légers, y compris la gestion des commotions cérébrales.

- Février 2026 : Oragenics, Inc. a présenté les jalons 2026 pour l'avancement d'ONP-002, un neurostéroïde intranasal novateur. Positionné comme le potentiel premier traitement pharmacologique de la commotion cérébrale/du traumatisme crânien léger, administré via une technologie intranasale propriétaire.

Portée du rapport mondial sur le marché du traitement des traumatismes crâniens légers

Selon la portée du rapport, un patient atteint d'un traumatisme crânien léger est une personne ayant subi une perturbation physiologique de la fonction cérébrale d'origine traumatique. Il est reconnu que les patients atteints d'un traumatisme crânien léger peuvent présenter des symptômes émotionnels, cognitifs, comportementaux et physiques persistants, seuls ou en combinaison, pouvant entraîner un handicap fonctionnel.

Le rapport sur le marché du traitement des traumatismes crâniens légers est segmenté par type de traitement (thérapie pharmacologique, intervention chirurgicale, technologies de rééducation et d'assistance), cause de blessure (chutes, accidents de la route, sports et loisirs, violence et autres), utilisateur final (hôpitaux et centres de traumatologie, cliniques spécialisées/de neurologie, centres de rééducation et soins à domicile) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Thérapie pharmacologique |

| Intervention chirurgicale |

| Technologies de rééducation et d'assistance |

| Chutes |

| Accidents de la route |

| Sports et loisirs |

| Violence et autres |

| Hôpitaux et centres de traumatologie |

| Cliniques spécialisées/de neurologie |

| Centres de rééducation et soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Thérapie pharmacologique | |

| Intervention chirurgicale | ||

| Technologies de rééducation et d'assistance | ||

| Par cause de blessure | Chutes | |

| Accidents de la route | ||

| Sports et loisirs | ||

| Violence et autres | ||

| Par utilisateur final | Hôpitaux et centres de traumatologie | |

| Cliniques spécialisées/de neurologie | ||

| Centres de rééducation et soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement des traumatismes crâniens légers en 2026 ?

La taille du marché du traitement des traumatismes crâniens légers est de 5,96 milliards USD en 2026, en bonne voie pour atteindre 7,18 milliards USD d'ici 2031.

Quel est le CAGR prévisionnel pour les traitements des traumatismes crâniens légers ?

Le marché devrait croître à un CAGR de 3,81 % de 2026 à 2031.

Quel segment de traitement connaît la croissance la plus rapide ?

Les technologies de rééducation et d'assistance afficheront un CAGR de 5,85 % jusqu'en 2031, dépassant les catégories pharmacologiques et chirurgicales.

Pourquoi les biomarqueurs sanguins sont-ils importants pour la prise en charge des traumatismes crâniens légers ?

Les biomarqueurs réduisent le recours au scanner CT de 38 %, raccourcissent la durée de séjour aux urgences de 1,4 heure et sont éligibles au remboursement Medicare, améliorant à la fois la sécurité et l'économie.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique sera en tête avec un CAGR de 9,34 %, portée par les mandats politiques chinois et japonais et la hausse des investissements dans les soins de santé.

Dernière mise à jour de la page le: