Taille et part du marché de la sciatique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.97 Milliards de dollars |

| Taille du Marché (2031) | 26.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.08% CAGR |

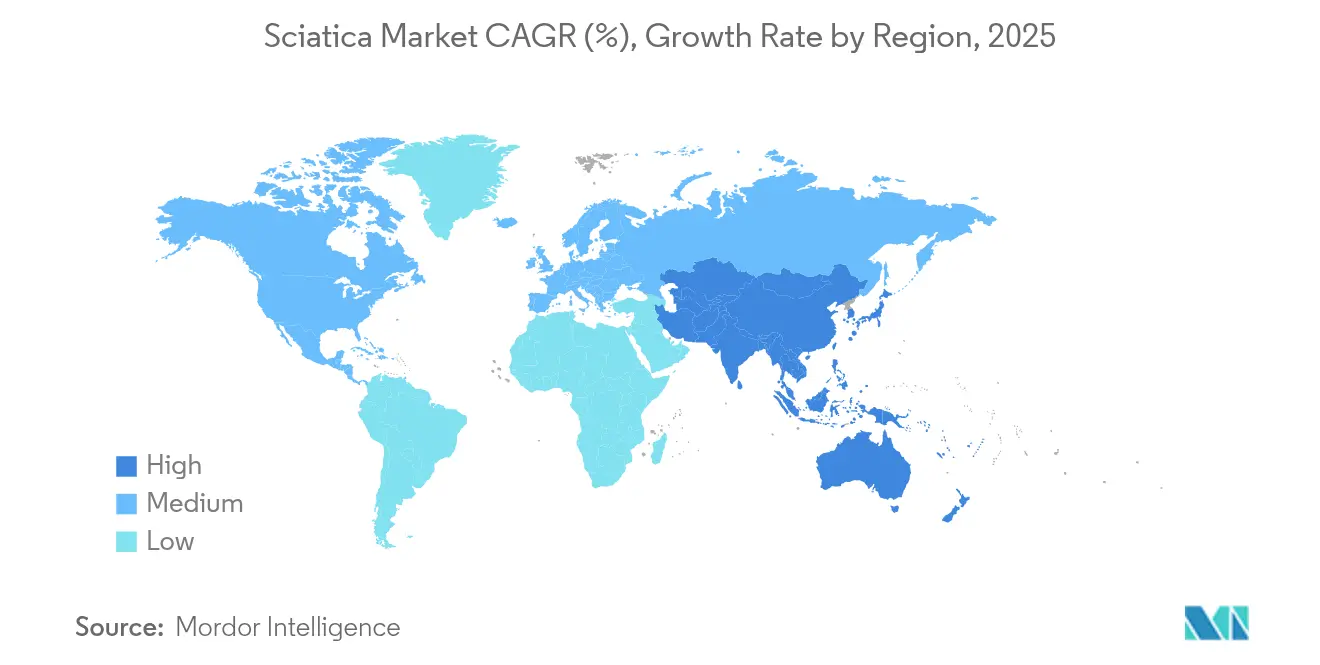

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

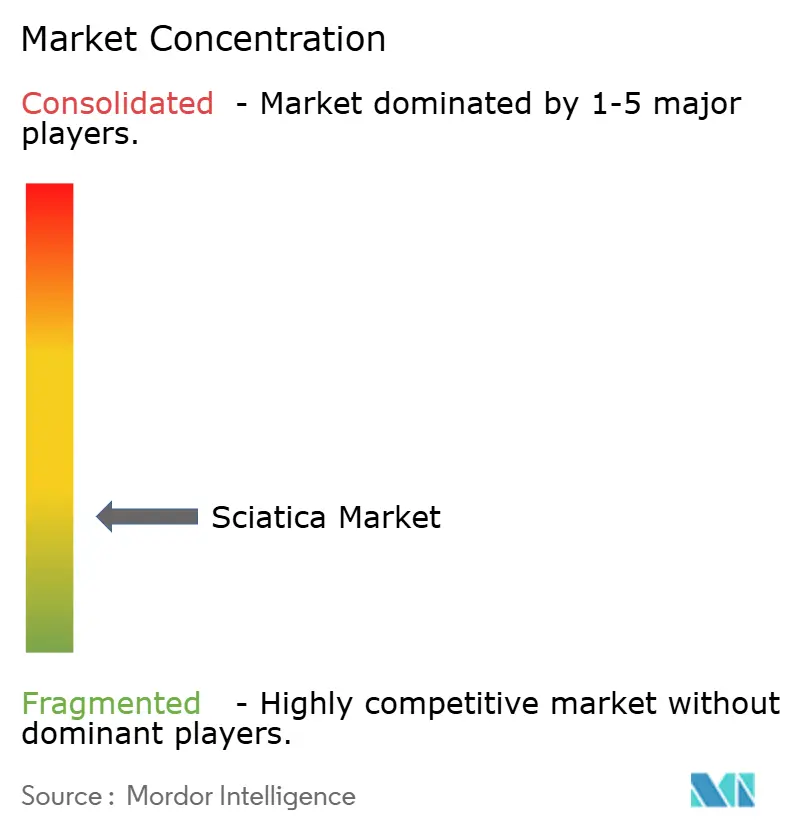

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sciatique par Mordor Intelligence

La taille du marché de la sciatique devrait croître de 15,56 milliards USD en 2025 à 16,97 milliards USD en 2026 et devrait atteindre 26,19 milliards USD d'ici 2031, à un CAGR de 9,08% sur la période 2026-2031. La demande augmente à mesure que les populations vieillissantes présentent des taux plus élevés de dégénérescence discale lombaire, tandis que l'imagerie assistée par intelligence artificielle raccourcit les parcours diagnostiques et soutient une intervention thérapeutique plus précoce. Les procédures ambulatoires mini-invasives concurrencent désormais la chirurgie en milieu hospitalier, et l'élargissement de la prise en charge par les payeurs des injections épidurales de stéroïdes soutient les volumes interventionnels. L'Amérique du Nord conserve sa position de leader sur le marché grâce à des cadres de remboursement avancés, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide en raison de l'élargissement de l'accès aux soins de santé et de la hausse des revenus. La différenciation par la technologie plutôt que par l'échelle définit désormais la concurrence, comme l'illustrent les approbations de neuromodulation en boucle fermée et les acquisitions ciblées.

Principaux points à retenir du rapport

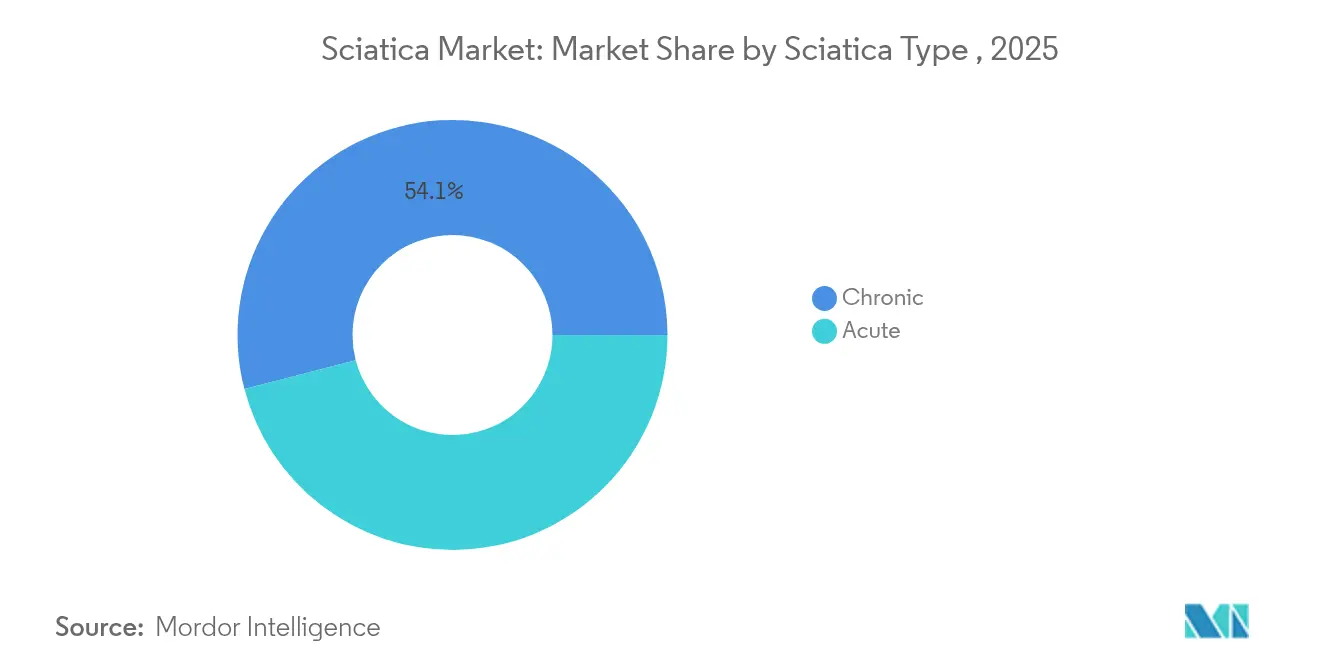

- Par type de sciatique, les cas chroniques représentaient 54,05% de la part du marché de la sciatique en 2025, tandis que les cas aigus progressent à un CAGR de 9,92% jusqu'en 2031.

- Par thérapie pharmacologique, les AINS ont dominé avec une part de revenus de 39,05% en 2025 ; les biologiques et les injectables régénératifs devraient croître à un CAGR de 9,85%.

- Par modalité non pharmacologique, la physiothérapie et la thérapie par l'exercice représentaient 34,20% de la taille du marché de la sciatique en 2025, tandis que l'ablation par radiofréquence progresse à un CAGR de 10,6%.

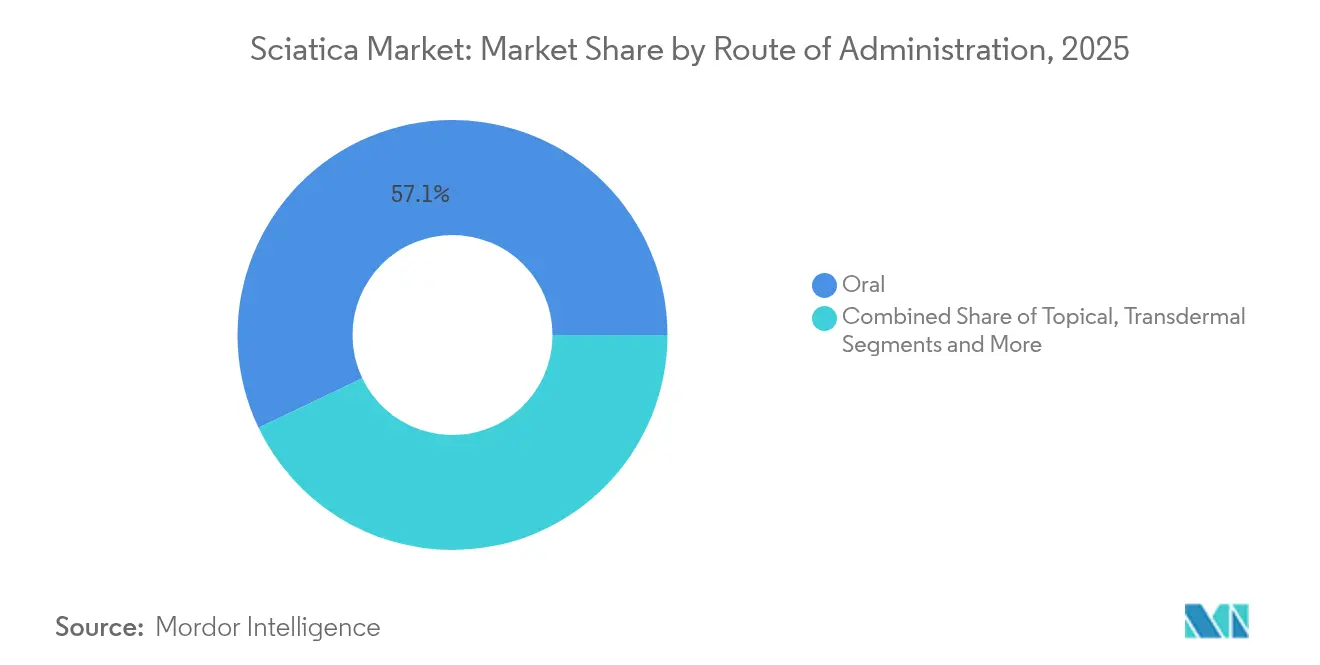

- Par voie d'administration, la voie orale a conservé une part de 57,10% en 2025 ; les systèmes transdermiques devraient augmenter à un CAGR de 9,9%.

- Par utilisateur final, les hôpitaux ont capté 39,10% du marché en 2025, tandis que les soins à domicile progressent à un CAGR de 10,75%.

- Par géographie, l'Amérique du Nord commandait une part de 39,20% en 2025 ; l'Asie-Pacifique devrait croître à un CAGR de 9,88% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la sciatique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement des populations et augmentation des taux de dégénérescence des disques lombaires | +2.1% | Mondial, plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Forte pénétration de l'imagerie diagnostique dans les économies de l'OCDE | +1.8% | Amérique du Nord et UE, extension à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers des procédures ambulatoires mini-invasives de prise en charge de la douleur | +1.6% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Élargissement de la prise en charge par les payeurs des injections épidurales de stéroïdes | +1.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Outils de triage par IRM assistés par intelligence artificielle réduisant les délais d'attente | +0.9% | Économies de l'OCDE, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Développement des offres nutraceutiques directes aux consommateurs pour la sciatique | +0.7% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des populations et augmentation des taux de dégénérescence des disques lombaires

La transition démographique accroît la prévalence de la douleur chronique à mesure que la cohorte des personnes de 65 ans et plus s'élargit et que 27,5 millions de personnes âgées vivent avec des déformations rachidiennes. La maladie dégénérative des disques touche déjà 266 millions de personnes dans le monde, ce qui se traduit par une demande soutenue de soins conservateurs et interventionnels. Les payeurs élargissent la couverture des techniques mini-invasives qui réduisent le risque chirurgical chez les seniors présentant des comorbidités, et les fabricants de dispositifs médicaux adaptent les implants à la qualité osseuse ostéoporotique. Ensemble, ces facteurs constituent une base de croissance durable pour le marché de la sciatique.

Forte pénétration de l'imagerie diagnostique dans les économies de l'OCDE

L'IRM lombaire reconstruite par intelligence artificielle peut réduire le temps d'examen de 45% sans sacrifier la précision. L'analyse automatisée des images améliore la détection précoce de la hernie discale et de la sténose, orientant les patients vers des thérapies préventives plutôt que vers une chirurgie différée. Les hôpitaux signalent des gains de débit en IRM qui allègent les goulets d'étranglement dans les soins programmés, et les politiques de remboursement récompensent le triage fondé sur les preuves[1]Centers for Medicare & Medicaid Services, "Interventions sur les articulations facettaires pour la gestion de la douleur (DL38803)," cms.gov. Un diagnostic plus rapide renforce les résultats cliniques et accélère les cycles de revenus, consolidant l'imagerie comme catalyseur du marché de la sciatique.

Transition vers des procédures ambulatoires mini-invasives de prise en charge de la douleur

La chirurgie endoscopique du rachis offre un taux de satisfaction des patients de 92% avec des séjours raccourcis, soutenant la migration vers les centres ambulatoires. L'ablation du nerf basivertébral apporte une réduction cliniquement significative de la douleur chez 77,4% des patients en conditions réelles à 12 mois. Les coûts d'établissement réduits et une récupération plus rapide séduisent les payeurs et les patients, incitant les hôpitaux à ouvrir des unités ambulatoires dédiées. Ces évolutions intensifient la concurrence tout en élargissant le secteur adressable de la sciatique.

Élargissement de la prise en charge par les payeurs des injections épidurales de stéroïdes

Medicare et les principaux assureurs américains continuent de couvrir les injections transforaminales lorsque la thérapie conservatrice échoue, bien que la fréquence des injections soit plafonnée pour limiter l'exposition aux stéroïdes. Les politiques exigent un guidage par imagerie et une documentation stricte, favorisant l'adoption de flux de travail intégrés radiologie-anesthésie. La stabilité du remboursement garantit les volumes mais presse les prestataires à démontrer leur valeur par le suivi des résultats, soutenant les revenus procéduraux au sein du marché de la sciatique.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de critères diagnostiques universellement acceptés | -1.4% | Mondial, plus prononcé dans les marchés en développement | Long terme (≥ 4 ans) |

| Utilisation abondante et peu coûteuse des AINS hors indication | -1.1% | Mondial, impact le plus élevé dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Réductions du remboursement des procédures en Europe | -0.8% | Europe, avec des effets de contagion dans d'autres régions | Court terme (≤ 2 ans) |

| Prudence post-crise des opioïdes limitant les renouvellements d'ordonnances | -0.6% | Amérique du Nord, s'étendant à d'autres régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation abondante et peu coûteuse des AINS hors indication

Les AINS représentent 39,53% des thérapies pharmacologiques de la sciatique et restent des options de première intention peu coûteuses malgré leurs problèmes de sécurité. Les prescriptions à haut risque consomment 31 millions USD par an au sein du NHS et entraînent la perte de 6 000 années de vie ajustées sur la qualité (QALY) sur 10 ans. Les utilisateurs à long terme d'AINS présentent un risque accru de prothèse totale du genou, pourtant les prescripteurs privilégient encore ces médicaments là où les budgets sont limités. Dans la mesure où les biologiques spécialisés doivent démontrer une valeur supérieure, les génériques bon marché freinent la croissance à court terme du marché de la sciatique.

Prudence post-crise des opioïdes limitant les renouvellements d'ordonnances

Les programmes ambulatoires de chirurgie du rachis ont réduit les prescriptions de narcotiques de 37% grâce à des protocoles de réduction des opioïdes sans nuire aux résultats. Les décideurs politiques encouragent les modalités non opioïdes, stimulant la demande de neuromodulation et d'injections régénératives. Toutefois, la surveillance accrue complique l'accès pour les candidats appropriés, tempérant les revenus liés aux prescriptions sur le marché de la sciatique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de sciatique : la prédominance chronique stimule l'innovation

Les cas chroniques représentaient 54,05% de la part du marché de la sciatique en 2025, soutenant une demande soutenue de solutions de prise en charge à long terme. Les présentations aiguës progressent à un CAGR de 9,92% à mesure que l'imagerie assistée par intelligence artificielle oriente rapidement les patients vers une intervention précoce. Les biologiques émergents, notamment les oligonucléotides leurres du facteur NF-kappa B, apportent un soulagement de la douleur sur 12 mois et une restauration de la hauteur discale, mettant en évidence le potentiel modificateur de la maladie. Les épisodes aigus bénéficient d'injections épidurales proactives et d'exercices guidés qui préviennent la dégénérescence. Ensemble, ces tendances renforcent les investissements spécifiques à chaque segment au sein du marché de la sciatique.

Un corpus croissant de preuves positionne la thérapie intradiscale par cellules souches comme une option viable pour la douleur chronique réfractaire, avec des essais démontrant une amélioration du volume et de la fonction du disque. Les assureurs santé expérimentent des forfaits de paiement basés sur la valeur qui différencient le remboursement pour les parcours aigus et chroniques. À mesure que les recommandations cliniques arrivent à maturité, les parties prenantes attendent des codifications plus claires et des décisions de couverture accélérées — une dynamique qui élargit la taille globale du marché de la sciatique au niveau des segments.

Par thérapies pharmacologiques : les AINS font face à une concurrence émergente

Les AINS traditionnels ont dominé les revenus avec une part de 39,05% en 2025, bien que les restrictions de prescription liées à la sécurité limitent leur utilisation prolongée. Les biologiques et les injectables régénératifs progressent de 9,85% par an, reflétant la disposition des payeurs à rembourser des interventions qui retardent la chirurgie. Les corticostéroïdes restent centraux pour la gestion des poussées, tandis que les anticonvulsivants traitent les composantes neuropathiques.

Les innovations ciblent directement la pathologie discale : les cellules progénitrices discales allogéniques ont amélioré les scores de douleur et d'invalidité dans des essais randomisés, les autorités réglementaires examinant des désignations de voie accélérée. De nouveaux inhibiteurs de la COX-2 visent à atténuer la toxicité gastro-intestinale, bien que la surveillance du risque cardiovasculaire persiste. Le passage du segment du soulagement symptomatique à la réparation régénérative soutient une tarification premium et rehausse la taille du marché de la sciatique pour la pharmacologie avancée.

Par modalité de traitement non pharmacologique : la technologie transforme les approches traditionnelles

La physiothérapie et la thérapie par l'exercice ont capté 34,20% des revenus de 2025, soulignant leur rôle de soins de première ligne. L'ablation par radiofréquence mène la croissance à un CAGR de 10,6% grâce à une sélection affinée des patients et aux données sur les résultats. Les injections épidurales de stéroïdes persistent malgré les débats, tandis que les systèmes de stimulation de la moelle épinière en boucle fermée, tels que l'Inceptiv de Medtronic, ajustent la thérapie en temps réel pour maintenir l'analgésie.

Les approches complémentaires gagnent en légitimité grâce à des essais randomisés démontrant l'efficacité phytochimique dans la douleur neuropathique. La chémonucléolyse au condoliase émerge comme une méthode mini-invasive de dissolution du disque, attirant les chirurgiens à la recherche d'alternatives à la discectomie ouverte. Ces modalités hybrides élargissent le choix et renforcent la concurrence axée sur la technologie dans le marché de la sciatique.

Par voie d'administration : la prédominance orale remise en question par l'innovation

La voie orale a conservé une part de 57,10% en 2025, en raison de sa commodité et des habitudes de prescription établies. Les systèmes transdermiques progressent à un CAGR de 9,9% à mesure que les patchs réduisent l'exposition systémique ; les patchs de buprénorphine présentent une économie de dosage favorable dans la douleur lombaire chronique. Les voies parentérale et épidurale répondent aux besoins interventionnels, tandis que le diclofénac topique égale l'efficacité des AINS oraux avec moins d'événements systémiques.

Les ventes nutraceutiques directes aux consommateurs via le commerce électronique offrent de la commodité, mais mettent les cliniciens au défi d'intégrer les compléments auto-sélectionnés dans les soins fondés sur les preuves. La convergence des nouvelles technologies d'administration et des préférences des patients continue de diversifier les sources de revenus au sein du marché de la sciatique.

Par utilisateur final : l'essor des soins à domicile remodèle la prestation de services

Les hôpitaux ont généré 39,10% des revenus de 2025, reflétant leur prédominance dans l'imagerie aiguë et les interventions complexes. Les soins à domicile progressent à un CAGR de 10,75%, portés par le suivi par télémédecine qui surveille de manière fiable la récupération postopératoire. Des dispositifs portables tels que le Kizu Spine Belt, homologué par la FDA, permettent une thérapie non pharmacologique à domicile, soutenant l'autonomie des patients.

Les centres de chirurgie ambulatoire et les cliniques spécialisées dans la douleur gagnent des parts de marché à mesure que les payeurs incitent à des transferts de site de service qui réduisent les coûts tout en maintenant la qualité. Les protocoles de récupération améliorée après chirurgie raccourcissent les séjours pour les patients âgés bénéficiant d'une fusion, illustrant l'adoption à l'échelle du système des meilleures pratiques en matière d'efficacité. Ces modèles distribués soutiennent l'expansion soutenue du marché de la sciatique.

Analyse géographique

L'Amérique du Nord commandait 39,20% des revenus mondiaux en 2025, soutenue par une couverture d'assurance complète et une adoption rapide des stimulateurs de la moelle épinière en boucle fermée homologués par la FDA en 2024 et 2025. Medicare continue de rembourser les injections épidurales et les blocs sélectifs de racines nerveuses sous des indications strictes, soutenant les volumes procéduraux. Une population vieillissante et sédentaire et une prévalence élevée de l'obésité soutiennent la demande à long terme, tandis qu'un financement robuste de la recherche accélère l'innovation translationnelle.

L'Europe reste un marché important mais fait face à des réductions de remboursement qui tempèrent la croissance des procédures ; néanmoins, les techniques mini-invasives rentables s'alignent sur les objectifs des systèmes de santé de l'UE. L'adoption d'outils de triage par IRM assistés par intelligence artificielle atténue les pressions sur les listes d'attente et améliore l'accès précoce au traitement. L'Allemagne, le Royaume-Uni et la France donnent la priorité aux parcours fondés sur les preuves, créant un environnement stable pour les dispositifs et biologiques cliniquement validés.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 9,88%, à mesure que les investissements dans les soins de santé augmentent et que les caractéristiques démographiques vieillissantes ressemblent aux schémas occidentaux. Le Japon et la Corée du Sud mènent l'adoption technologique, tandis que l'Inde élargit l'accès grâce à des régimes d'assurance et à des partenariats public-privé. Les fabricants de dispositifs médicaux multinationaux localisent leur production pour répondre aux exigences réglementaires et exploiter les segments sensibles aux coûts. Ensemble, ces dynamiques élargissent les contributions régionales à la taille du marché de la sciatique.

Paysage concurrentiel

Le marché est fragmenté : Medtronic, Boston Scientific et Abbott détiennent des relations de distribution bien établies, mais les innovateurs de moindre taille gagnent des parts grâce à une technologie différenciée. L'acquisition de Nevro par Globus Medical pour 250 millions USD en 2025 a renforcé son portefeuille de neuromodulation et a signalé une consolidation en accélération. Les stimulateurs en boucle fermée tels que l'Inceptiv et le HFX redéfinissent les références de performance, réduisant l'écart entre les acteurs établis et les nouveaux entrants.

L'intégration verticale émerge comme un thème stratégique ; les entreprises regroupent l'intelligence artificielle pour l'imagerie, les dispositifs thérapeutiques et les logiciels de télésurveillance pour contrôler l'ensemble du continuum de soins. Les entrants en biotechnologie développent des thérapies régénératives des disques, ciblant la modification de la maladie plutôt que le soulagement des symptômes, et s'associent à des fabricants de dispositifs pour des plateformes d'administration combinées.

Des opportunités d'espaces libres émergent dans la médecine personnalisée : les marqueurs génétiques et l'analyse prédictive guident le choix thérapeutique, promettant de meilleurs résultats et une acceptation par les payeurs. Les acteurs du marché qui s'alignent sur le remboursement fondé sur les preuves et démontrent l'utilité en termes de coûts sont susceptibles de gagner des parts au sein du marché de la sciatique.

Leaders du secteur de la sciatique

Scilex Holding

SpineThera

Medtronic plc

Boston Scientific Corporation

Teva Pharmaceutical Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc dans la prise en charge de la sciatique se concentre sur les options modificatrices de la maladie et non opioïdes, susceptibles d'aller au-delà de l'usage symptomatique des AINS (qui a dominé avec une part de revenus de 39,05 % en 2025). L'activité du pipeline soutient cette évolution : Consano Bio a lancé un essai clinique de phase 1 pour le C-1101 dans la radiculopathie lombosacrée chronique, puis a obtenu en juillet 2026 l'autorisation IND de la FDA pour étendre le programme aux États-Unis, renforçant l'intérêt des investisseurs pour les voies pharmacologiques labellisées sciatique plutôt que pour un positionnement générique lié à la lombalgie.

L'adoption de solutions non pharmacologiques crée également un espace de commercialisation pour des technologies proches des procédures, autorisées par la FDA, et des flux de travail alignés sur le remboursement. Parmi les exemples figurent l'autorisation par la FDA du système de décompression spinale non chirurgicale DRX9000-SL True Non-Surgical Spinal Decompression System (juin 2025) pour la sciatique et les hernies discales, l'autorisation 510(k) de la FDA pour le système d'ablation du nerf basivertébral OptaBlate BVN de Stryker (mai 2025), ainsi que l'extension des indications approuvées par la FDA pour les systèmes de stimulation de la moelle épinière WaveWriter de Boston Scientific (février 2024) dans le traitement de la lombalgie et des douleurs des jambes chroniques non chirurgicales. Dans toutes les régions, la croissance des centres ambulatoires et des soins à domicile favorise des offres intégrées combinant triage guidé par imagerie, procédures de gestion de la douleur peu invasives et outils de suivi à distance pour documenter les résultats exigés par les payeurs.

Développements récents du secteur

- Juillet 2026 : Scilex Holding Company a signé une lettre d'intention contraignante avec iHolding Group LLP pour un investissement stratégique proposé de 100 millions USD. Cette initiative de financement soutient le développement du portefeuille et une capacité de commercialisation élargie pour les actifs contre la douleur non opioïdes pertinents pour la douleur radiculaire lombosacrée (sciatique). Elle témoigne également de la poursuite de la formation de capital autour de thérapies différenciées.

- Juillet 2025 : Fziomed a reçu la classification De Novo et l'autorisation de commercialisation de la FDA pour le gel Oxiplex destiné à la chirurgie du rachis. Le gel est indiqué pour réduire la douleur postopératoire aux jambes et les symptômes neurologiques chez les adultes subissant des interventions au niveau du rachis lombaire. Cette décision De Novo ouvre une voie réglementaire et de codage plus claire pour les produits barrières anti-adhérences positionnés autour de la réduction des symptômes radiculaires post-chirurgicaux.

- Février 2024 : Boston Scientific a reçu l'approbation de la FDA élargissant les indications de ses systèmes de stimulation de la moelle épinière WaveWriter afin d'inclure le traitement de la lombalgie et des douleurs des jambes chroniques non chirurgicales. Cette extension d'indication élargit la population traitée par neuromodulation et accroît la pression concurrentielle sur les autres modalités interventionnelles utilisées dans les parcours de douleur radiculaire chronique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme les revenus mondiaux générés par les produits et services de soins utilisés pour diagnostiquer, gérer ou traiter la sciatique (douleur liée à une irritation ou une compression du nerf sciatique) dans les milieux cliniques et ambulatoires.

Exclusions du champ d'étude : nous excluons les dépenses liées à la lombalgie générale non documentées comme soins de la sciatique, ainsi que les offres de bien-être générales qui ne sont ni prescrites ni délivrées comme traitement de la sciatique.

Aperçu de la segmentation

- Par type de sciatique

- Sciatique aiguë

- Sciatique chronique

- Par thérapies pharmacologiques

- Anti-inflammatoires non stéroïdiens (AINS)

- Corticostéroïdes

- Antidépresseurs

- Anticonvulsivants

- Opioïdes

- Biologiques émergents et injectables régénératifs

- Par modalité de traitement non pharmacologique

- Physiothérapie et thérapie par l'exercice

- Injection épidurale de stéroïdes

- Ablation par radiofréquence

- Stimulation de la moelle épinière

- Chémonucléolyse (condoliase, etc.)

- Complémentaire et alternatif (acupuncture, phytothérapie)

- Par voie d'administration

- Orale

- Topique

- Parentérale / Épidurale

- Transdermique

- Par utilisateur final

- Hôpitaux

- Cliniques spécialisées dans la douleur

- Centres de chirurgie ambulatoire

- Soins à domicile

- Centres de rééducation

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour constituer le bassin de demande de base et garantir des hypothèses réalistes dans toutes les régions. Nous nous sommes appuyés sur des signaux de santé publique et d'utilisation provenant de sources telles que l'Organisation mondiale de la santé (OMS), les CDC américains, les NIH américains et l'OCDE, ces sources permettant de comprendre comment les douleurs dorsales et nerveuses sont diagnostiquées et traitées.

Parallèlement, nous avons examiné les orientations cliniques et les synthèses de données probantes provenant de sources telles que le National Institute for Health and Care Excellence (NICE), les revues indexées PubMed, et les publications pertinentes des départements de santé gouvernementaux. Nous avons ensuite recoupé le volet commercial à l'aide de rapports annuels, de présentations aux investisseurs et de la presse réputée. Si nécessaire, des données financières d'entreprises, des actualités financières et des bases de données de brevets ont été utilisées pour confirmer les lancements de produits, l'orientation de l'adoption des thérapies et les indications de répartition des revenus pour les portefeuilles axés sur la sciatique. Les sources citées ici sont illustratives et non exhaustives, et des références publiques et payantes supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire nous a aidés à convertir une épidémiologie large en un bassin réellement traité et adressable, et il a également permis d'harmoniser ce qui est comptabilisé comme soins de la sciatique dans les différents milieux. Nous avons échangé avec un panel de cliniciens, de prestataires en gestion de la douleur et en rééducation, d'acteurs des dispositifs médicaux et pharmaceutiques, d'experts côté payeurs et de distributeurs dans les principales régions. Ces échanges ont servi à tester et ajuster les hypothèses sur la répartition des procédures, les parcours de soins typiques et l'évolution des prix.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Directeurs (CXO) : 13 % | Asie-Pacifique : 41 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 49 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où les taux de prévalence et de diagnostic sont convertis en patients traités, puis mis en correspondance avec les parcours de soins courants de la sciatique, incluant médicaments, procédures, rééducation et dispositifs. Une fois le bassin de patients reconstitué, les revenus sont estimés en appliquant une combinaison pratique d'hypothèses d'utilisation et de tarification, puis les totaux sont validés à l'aide de vérifications ascendantes sélectives, telles que des agrégations d'échantillons de revenus fournisseurs, des discussions avec les canaux de distribution, et des tests de cohérence prix moyen de vente x volume pour les principaux types de thérapies.

Les paramètres qui influencent le plus le modèle incluent la part de patients recevant des soins conservateurs par rapport aux injections guidées par imagerie, le nombre typique de visites de procédures par épisode de soins, l'adoption de programmes de kinésithérapie et de rééducation, l'utilisation de la neuromodulation ou d'interventions peu invasives dans les cas réfractaires, ainsi que l'intensité de la tarification ou du remboursement au niveau régional. Comme la pratique clinique varie, les lacunes dans les données par pays ont été traitées en utilisant des marchés de référence présentant des parcours de soins similaires, puis en rééquilibrant les résultats à l'aide des retours d'entretiens. Pour les prévisions, une analyse de scénarios a été utilisée afin de refléter différentes vitesses d'adoption des soins peu invasifs, un resserrement ou un assouplissement du remboursement, ainsi que le rythme de diffusion des nouvelles options biologiques et de dispositifs dans la pratique courante.

Validation des données et cycle de mise à jour

La validation est réalisée par des vérifications croisées comparant le modèle à des signaux indépendants, tels que les volumes de procédures, l'orientation de la répartition des thérapies, et si les dépenses implicites par patient traité restent dans des fourchettes cliniques réalistes. Lorsqu'une anomalie apparaît, les paramètres sont réexaminés, le calendrier de conversion des devises est revérifié, et des appels de suivi sont déclenchés avec les experts les plus pertinents pour confirmer si le changement est réel ou un artefact de modélisation.

Avant validation finale, le résultat est examiné par étapes par un autre analyste afin que les hypothèses, les calculs et les règles de périmètre soient appliqués de manière cohérente dans toutes les régions. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie le tableau de la demande, comme un changement de directive, une évolution du remboursement, ou l'approbation d'un produit majeur. Avant la livraison, nous effectuons une dernière passe pour garantir que les informations publiques les plus récentes sont reflétées dans les estimations de l'année en cours.

Comparaison de la taille du marché mondial de la sciatique de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour la sciatique peuvent sembler très éloignés les uns des autres, car chaque éditeur décide de ce qui est comptabilisé comme dépenses liées à la sciatique et de ce qui est traité comme soins adjacents à la lombalgie. Les différences proviennent également de l'année utilisée pour la conversion des devises, de la manière dont les prix sont projetés, et de l'inclusion ou non des revenus liés aux procédures et à la rééducation.

L'écart principal provient du périmètre, Mordor Intelligence comptabilisant les soins liés à la sciatique dans les médicaments, les procédures de gestion de la douleur guidées par imagerie, les programmes de rééducation et les dispositifs de neuromodulation, au lieu de limiter le total aux seuls revenus des médicaments et de la chirurgie. Un autre facteur est la construction de la demande, certaines études semblant partir d'une liste de thérapies restreinte sans la rapprocher des volumes de patients traités et du parcours de soins typique. La cadence de mise à jour compte également, car des hypothèses évoluant rapidement, notamment les changements de répartition des procédures et l'effet de levier du remboursement, peuvent modifier la vision de l'année en cours même lorsque les taux de croissance à long terme semblent similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,56 milliards USD (2025) | |

| Éditeur mondial A | 4,09 milliards USD (2025) | Cette estimation semble limitée aux revenus de traitement axés sur les médicaments et les soins chirurgicaux, ce qui peut omettre les interventions de gestion de la douleur basées sur des procédures, les services de rééducation et les thérapies pilotées par des dispositifs, souvent exclus d'une vision stricte pharma plus chirurgie. |

| Éditeur sectoriel B | 3,10 milliards USD (2024) | Le périmètre semble plus proche d'une définition restreinte des revenus liés à la sciatique, et l'année de référence diffère, ce qui peut réduire davantage le chiffre lorsque la rééducation, l'intensité des procédures et la progression des prix ne sont pas modélisées à travers une perspective d'épisode de soins. |

Au vu de cet écart, la différence s'explique principalement par ce qui est inclus comme soins de la sciatique et par la manière dont le bassin traité est converti en dépenses sur l'ensemble du parcours. En maintenant des hypothèses liées aux patients traités, à la répartition des thérapies et à une tarification réaliste, nous pouvons proposer une taille de marché transparente à reproduire et plus facile à interpréter pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sciatique ?

Le marché de la sciatique est évalué à 16,97 milliards USD en 2026 et devrait atteindre 26,19 milliards USD d'ici 2031.

Quelle région domine le marché mondial de la sciatique ?

L'Amérique du Nord détient 39,20% des revenus mondiaux, soutenue par des politiques de remboursement robustes et une adoption rapide des technologies avancées de prise en charge de la douleur.

Quelle modalité de traitement connaît la croissance la plus rapide ?

L'ablation par radiofréquence enregistre la croissance la plus élevée à un CAGR de 10,6%, car les techniques mini-invasives sont de plus en plus privilégiées pour un soulagement durable de la douleur.

À quelle vitesse le marché Asie-Pacifique se développe-t-il ?

Le marché de la sciatique en Asie-Pacifique devrait croître à un CAGR de 9,88% jusqu'en 2031 en raison de l'élargissement de l'accès aux soins de santé et de la hausse des revenus disponibles.

Quel rôle jouent les biologiques dans la thérapie future ?

Les biologiques et les injectables régénératifs devraient croître de 9,85% par an à mesure que les essais cliniques démontrent leur durabilité et que les payeurs reconnaissent la valeur modificatrice de la maladie.

Dernière mise à jour de la page le: