Taille et part du marché des crises épileptiques aiguës répétitives

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

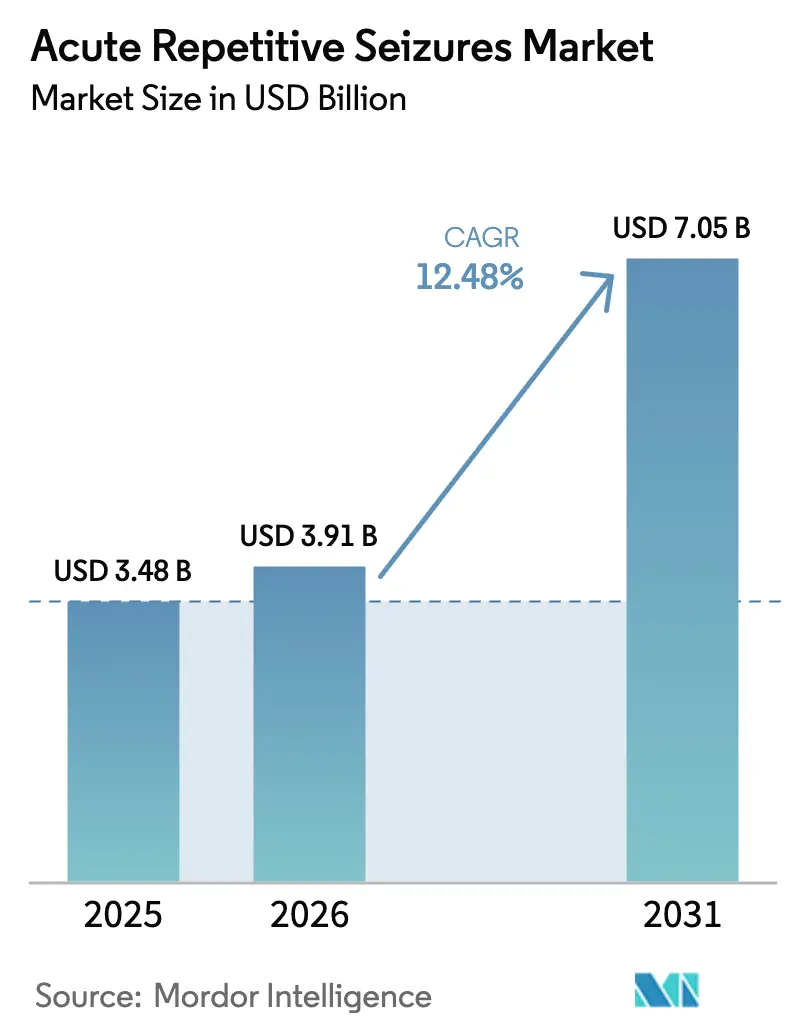

| Taille du Marché (2026) | 3.91 Milliards de dollars |

| Taille du Marché (2031) | 7.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.48% CAGR |

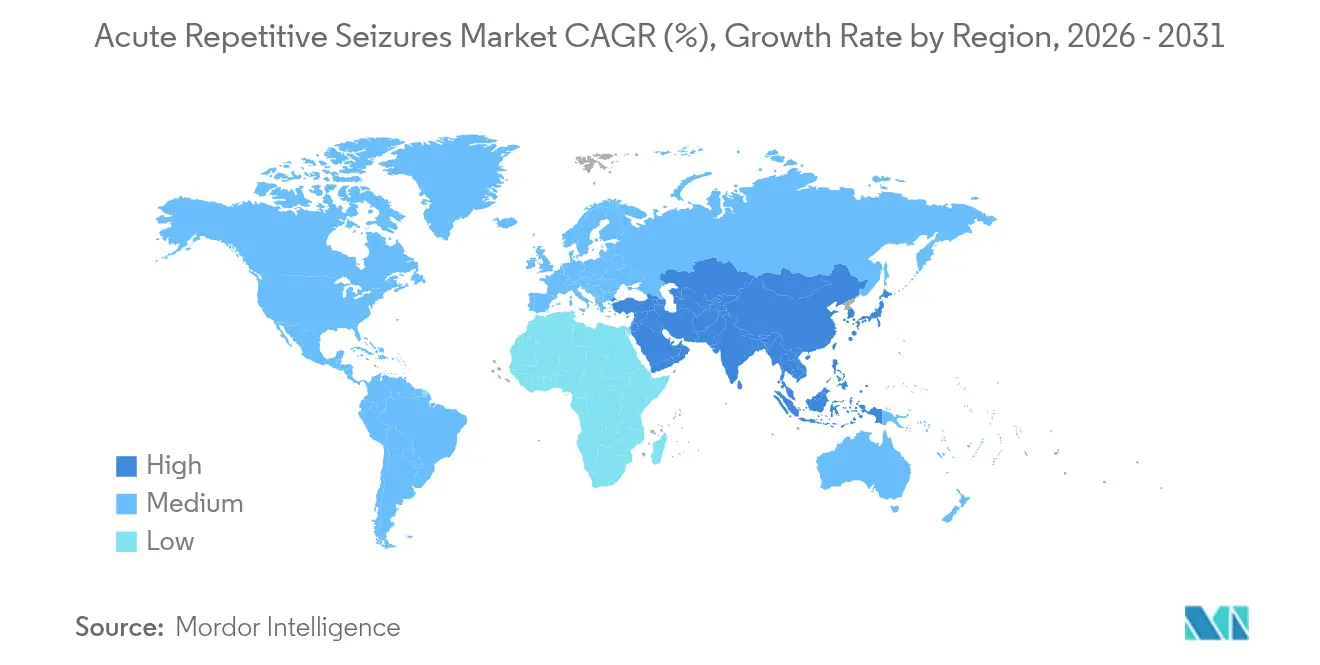

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

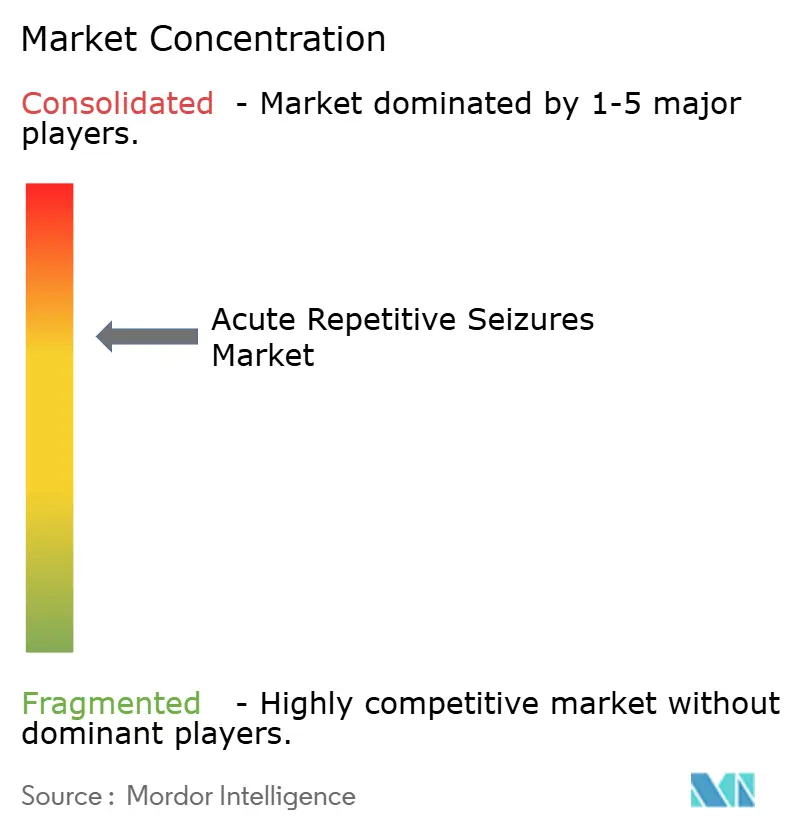

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des crises épileptiques aiguës répétitives par Mordor Intelligence

La taille du marché des crises épileptiques aiguës répétitives en 2026 est estimée à 3,91 milliards USD, en hausse par rapport à la valeur de 2025 de 3,48 milliards USD, avec des projections pour 2031 indiquant 7,05 milliards USD, croissant à un CAGR de 12,48 % sur la période 2026-2031. L'adoption s'accélère à mesure que les thérapies de secours intranasales et buccales rendent l'intervention hors hôpital plus rapide et plus acceptable, tandis que le vieillissement des populations entraîne un afflux régulier de nouveaux patients épileptiques. Les agences réglementaires accordent désormais la priorité aux formats d'administration centrés sur le patient, comme en témoignent les multiples approbations de la FDA américaine pour les sprays nasaux au diazépam et les films buccaux en 2024-2025. L'investissement dans de nouvelles molécules et des technologies de nanovecteurs élargit le pipeline, répondant aux besoins des 40 % de patients réfractaires aux médicaments antiépileptiques standard. Parallèlement, les mandats législatifs relatifs aux plans d'action antiépileptiques dans les écoles et sur les lieux de travail institutionnalisent la demande de produits de secours faciles à administrer.

Principaux enseignements du rapport

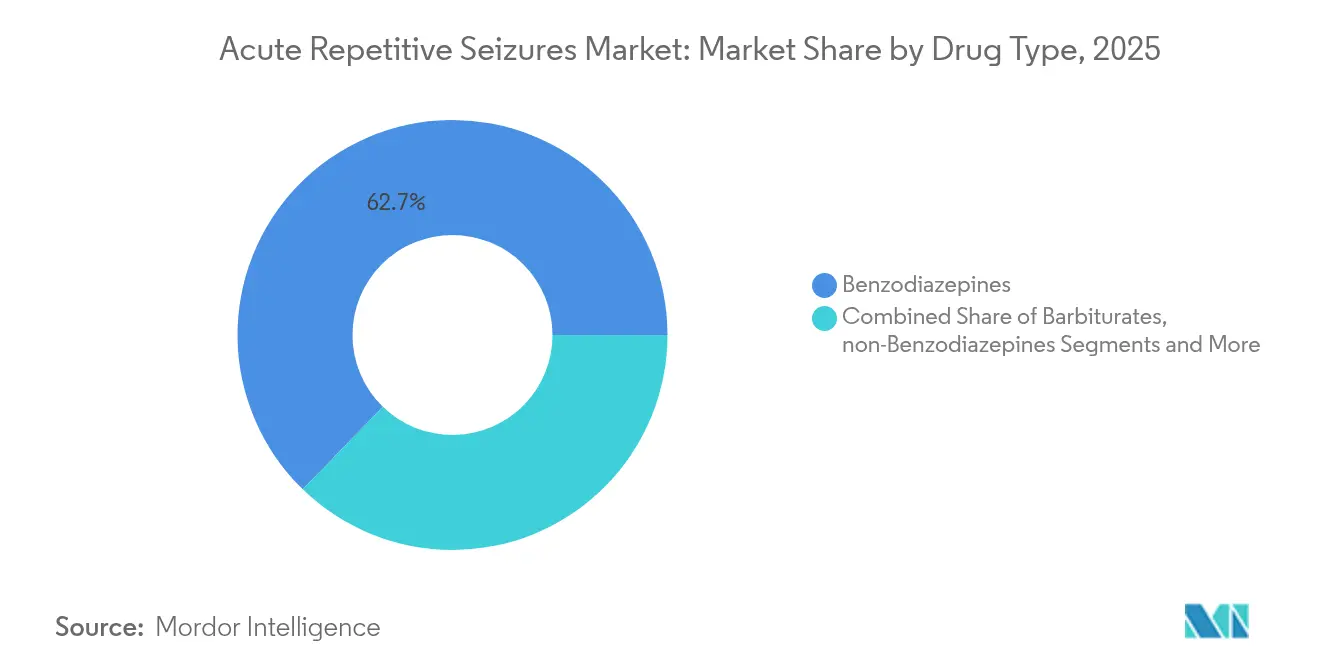

- Par type de médicament, les benzodiazépines ont dominé avec une part de revenus de 62,74 % en 2025, tandis que les non-benzodiazépines devraient progresser à un CAGR de 14,12 % jusqu'en 2031.

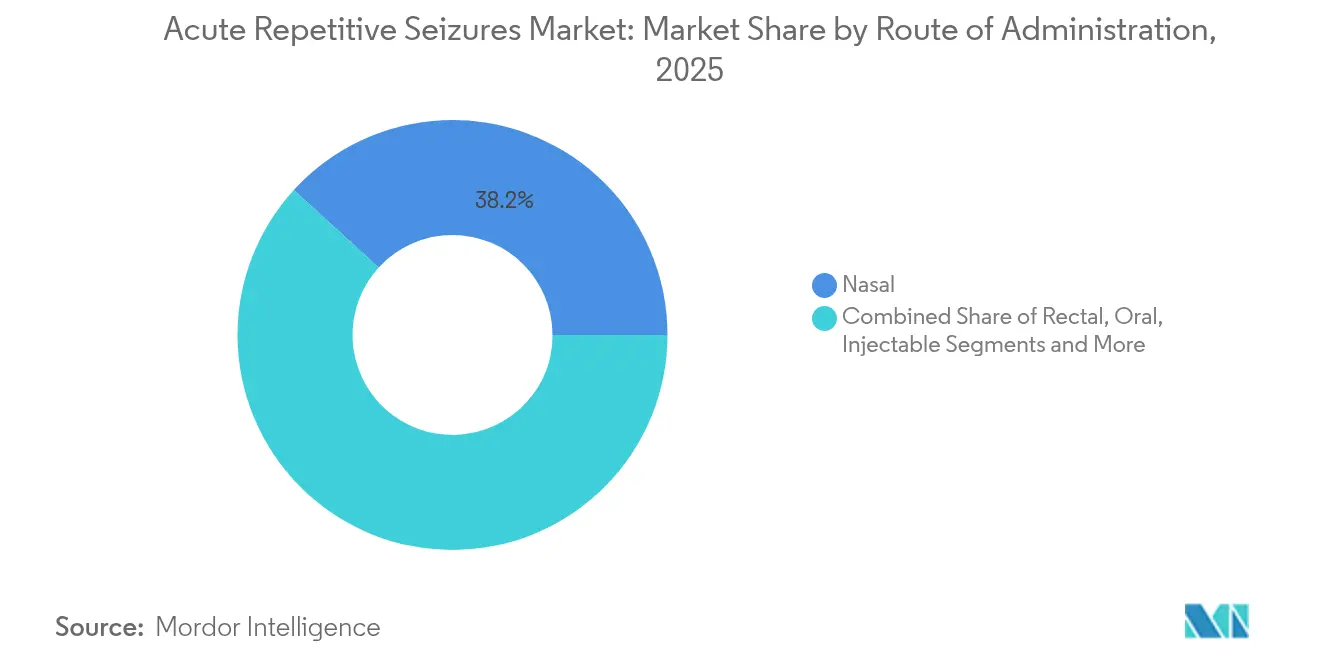

- Par voie d'administration, le segment nasal a capté 38,21 % de la part du marché des crises épileptiques aiguës répétitives en 2025 et progresse à un CAGR de 13,32 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 48,42 % de la taille du marché des crises épileptiques aiguës répétitives en 2025, tandis que les pharmacies en ligne devraient progresser à un CAGR de 15,55 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 45,78 % du marché des crises épileptiques aiguës répétitives en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 14,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des crises épileptiques aiguës répétitives

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des troubles épileptiques et vieillissement de la population | + 2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Approbations rapides de la FDA pour les benzodiazépines de secours intranasales / buccales | + 3.2% | Amérique du Nord, en expansion vers l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissement croissant en R&D dans de nouvelles molécules antiépileptiques et technologies d'administration | + 2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Évolution des patients / aidants vers des formats de secours non invasifs à action rapide | + 1.9% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Plans d'action antiépileptiques obligatoires dans les écoles et sur les lieux de travail | + 1.4% | Amérique du Nord, en expansion vers l'Europe et l'Australie | Moyen terme (2-4 ans) |

| Dispositifs portables à intelligence artificielle déclenchant des dispositifs d'administration automatique | + 1.3% | Amérique du Nord et Europe, programmes pilotes précoces | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des troubles épileptiques et vieillissement de la population

La prévalence mondiale de l'épilepsie a augmenté de 29,61 % entre 1990 et 2024, atteignant 50 millions de personnes, avec des gains d'incidence les plus prononcés dans la tranche d'âge 75-79 ans.[1]Ling-zhi Yang et al., « Charge mondiale de l'épilepsie dans tous les groupes d'âge », Frontiers in Neurology, frontiersin.org Près de 24 % des nouvelles épilepsies surviennent désormais après l'âge de 60 ans.[2]Rani A. Sarkis et Matthew Schrettner, « Crises et épilepsie chez les personnes âgées », Practical Neurology, practicalneurology.com Cette évolution démographique accroît la demande de médicaments de secours formulés pour les personnes âgées, qui jonglent souvent avec la polymédication et une sensibilité accrue aux sédatifs. L'incidence des crises symptomatiques aiguës chez les adultes de plus de 60 ans se situe entre 0,55 et 1 pour 1 000 personnes-années, renforçant la valeur des traitements déployables en communauté. Les systèmes de santé répondent en créant des cliniques spécialisées dans l'épilepsie à début tardif et en intégrant le dépistage cognitif dans les parcours de soins épileptiques. Ensemble, ces développements ancrent la croissance à long terme du marché des crises épileptiques aiguës répétitives.

Approbations rapides de la FDA pour les benzodiazépines de secours intranasales / buccales

Entre 2024 et 2025, la FDA a approuvé le film buccal de diazépam Libervant et élargi l'indication du spray nasal Valtoco aux enfants âgés de 2 à 5 ans, élargissant considérablement les options de secours. Les essais cliniques montrent que le spray nasal de diazépam affiche le taux de succès en dose unique le plus élevé parmi les formulations approuvées pour le contrôle des crises en grappes. L'activité de dépôt de dossiers reflète la trajectoire américaine, Aculys Pharma du Japon ayant soumis un dossier de spray nasal de diazépam en septembre 2024. Des examens plus rapides raccourcissent les courbes de lancement et renforcent la confiance des médecins, soutenant une poussée positive de 3,2 % sur le CAGR prévu.

Investissement croissant en R&D dans de nouvelles molécules antiépileptiques et technologies d'administration

Les entreprises biopharmaceutiques ont alloué 53,23 milliards USD aux pipelines de neurologie et de psychiatrie, dont 48,71 milliards USD réservés aux produits pharmacologiques. Des nanovecteurs tels que les niosomes à réponse stimulable améliorent le ciblage cérébral, réduisant la toxicité systémique. Praxis Precision Medicines fait progresser des candidats tels que la vormatrigine pour les crises à début focal et la relutrigine pour les encéphalopathies épileptiques développementales. Le criblage de composés assisté par intelligence artificielle comprime les délais de découverte, permettant une traduction plus rapide des résultats académiques en candidats cliniques. Ces dynamiques élargissent le pipeline et rehaussent les attentes du marché.

Évolution des patients / aidants vers des formats de secours non invasifs à action rapide

Des études comparant le diazépam intranasal au gel rectal indiquent une résolution plus rapide des crises en grappes et une plus grande satisfaction des aidants pour le premier.[3]Nancy Santilli et al., « Utilisation de la thérapie de secours intranasale dans les écoles », PubMed, pubmed.ncbi.nlm.nih.gov Les considérations de confidentialité dans les écoles et sur les lieux de travail motivent la substitution des formulations rectales. Les données d'enquête portant sur 49 314 infirmières scolaires américaines montrent une expérience du diazépam rectal à 45,7 % contre 9,3 % pour les sprays nasaux au diazépam, ce qui implique une marge de progression importante. Les exhausteurs de biodisponibilité tels qu'Intravail® justifient davantage ce changement. Ensemble, ces facteurs renforcent les voies non invasives comme option communautaire privilégiée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix élevé et remboursement limité des produits de secours de marque | -1.8% | Mondial, le plus prononcé en Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes de sécurité liées à la dépression respiratoire et au potentiel d'abus | -1.2% | Mondial, avec des réglementations plus strictes en Europe | Moyen terme (2-4 ans) |

| Faible sensibilisation et formation des aidants et du personnel scolaire | -0.9% | Mondial, particulièrement dans les marchés émergents | Moyen terme (2-4 ans) |

| Mélanges intranasaux des pharmacies de préparation érodant le pouvoir de fixation des prix des marques | -0.7% | Amérique du Nord, en expansion vers l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix élevé et remboursement limité des produits de secours de marque

Les prix des médicaments antiépileptiques de marque ont augmenté de 8,71 USD à 15,45 USD entre 2013 et 2023, tandis que les alternatives génériques sont passées de 1,39 USD à 1,25 USD, élargissant l'écart de coût de 3 419 %. Nayzilam reste exclusivement de marque jusqu'en 2028, freinant l'érosion par les génériques. Les assureurs exigent souvent une autorisation préalable ou une thérapie par étapes, retardant l'accès. Les groupes de défense des patients font pression pour plafonner les frais à la charge des patients dans le cadre de la règle des classes protégées de la Partie D de Medicare, mais une résolution à court terme reste incertaine.

Contraintes de sécurité liées à la dépression respiratoire et au potentiel d'abus

Les alertes de la FDA soulignent le risque respiratoire additif lorsque les benzodiazépines sont associées aux opioïdes. Les initiateurs de benzodiazépines présentent une augmentation de 101 % des arrêts cardiaques soudains par rapport aux non-utilisateurs. Le sevrage consécutif à un arrêt brutal peut augmenter la mortalité de 1,6 fois dans les populations traitées aux opioïdes. Ces résultats renforcent la prudence des prescripteurs et peuvent orienter certains patients vers des alternatives non benzodiazépiniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : les benzodiazépines maintiennent leur domination mais l'innovation prend de l'élan

Les benzodiazépines représentaient 62,74 % du marché des crises épileptiques aiguës répétitives en 2025. Leur action rapide et leur efficacité éprouvée sous-tendent la dépendance hospitalière et communautaire. Pourtant, les non-benzodiazépines affichent un CAGR de 14,12 % jusqu'en 2031, portées par des mécanismes différenciés et moins d'avertissements respiratoires. L'approbation par la FDA du ganaxolone Ztalmy pour le déficit en CDKL5 a fourni la première option de stéroïde neuroactif et renforcé l'appétit des investisseurs. Les ventes ont bondi de 125 % d'une année sur l'autre pour atteindre 7,5 millions USD au premier trimestre 2024. À mesure que des agents supplémentaires progressent, la taille du marché des crises épileptiques aiguës répétitives pour les non-benzodiazépines devrait s'élargir considérablement, bien que les benzodiazépines conservent une place clinique significative pour les urgences réfractaires.

Un sous-ensemble hospitalier important continue d'utiliser les barbituriques lors d'un état de mal épileptique réfractaire, préservant un flux de revenus de niche mais stable. Des classes émergentes, notamment les bloqueurs sélectifs des canaux sodiques et les modulateurs de neuropeptides, progressent dans les pipelines de Phase II. Les entreprises consacrent des diagnostics compagnons pour faire correspondre les mécanismes aux phénotypes de crises, illustrant le pivot vers un traitement de précision au sein du secteur plus large des crises épileptiques aiguës répétitives.

Par voie d'administration : l'administration nasale devient la norme communautaire

Le segment nasal détenait 38,21 % de la part du marché des crises épileptiques aiguës répétitives en 2025. Les sprays bioadhésifs utilisant des exhausteurs de perméation administrent le médicament à la circulation systémique en quelques minutes, une caractéristique essentielle pour les crises en grappes. Les audits cliniques montrent que le diazépam intranasal obtient un contrôle des crises en grappes en dose unique de manière plus constante que le gel rectal, renforçant la confiance des aidants. L'administration buccale est la plus en progression, grâce à la technologie de film de Libervant permettant l'absorption par la muqueuse buccale. Les formulations rectales perdent du terrain dans les écoles et les lieux publics en raison des préoccupations de confidentialité.

Les voies injectables restent indispensables pour l'escalade en milieu hospitalier. Les comprimés de secours oraux sont limités par les difficultés de déglutition lors des crises, mais trouvent leur utilité dans les protocoles de diminution progressive planifiés. La R&D prospective explore les sprays chargés de nanoparticules et les gels thermosensibles qui améliorent encore la rétention muqueuse. À mesure que ces formats se commercialisent, la taille du marché des crises épileptiques aiguës répétitives attribuable aux voies non parentérales pourrait dépasser les injections dans la décennie à venir.

Par canal de distribution : les plateformes numériques accélèrent l'accès

Les pharmacies hospitalières ont dominé avec 48,42 % des revenus en 2025, car les services d'urgence nécessitent un stock disponible 24 heures sur 24. Néanmoins, les pharmacies en ligne croissent à un CAGR de 15,55 %, portées par l'adoption de la télésanté et la livraison directe aux patients. Les chaînes de détail occupent le terrain intermédiaire, fournissant des conseils tout en gérant les ordonnances de maintenance. Les pharmacies spécialisées dans les maladies rares gèrent des produits sensibles à la chaîne du froid comme le ganaxolone, offrant un accompagnement à l'observance aux aidants.

La COVID-19 a normalisé la prescription à distance, et les assureurs remboursent désormais les consultations de neurologie virtuelle, soutenant l'expansion numérique. Les plateformes sécurisées de prescription électronique atténuent le risque de détournement de substances contrôlées, un obstacle historique pour les benzodiazépines. À mesure que les réseaux logistiques mûrissent, les acteurs du marché des crises épileptiques aiguës répétitives développent des capacités omnicanales qui fusionnent les achats hospitaliers avec le réapprovisionnement à domicile.

Analyse géographique

L'Amérique du Nord a généré 45,78 % des revenus mondiaux en 2025, soutenue par une couverture d'assurance complète et des mandats structurés de plans d'action antiépileptiques. Les États-Unis représentaient la part du lion, soutenus par des cycles d'examen rapides de la FDA et un fort lobbying des groupes de défense des patients. Le Canada suit une trajectoire similaire, avec des programmes provinciaux finançant le diazépam intranasal pour les crises en grappes pédiatriques. Les centres académiques collaborent avec des entreprises de dispositifs en démarrage, accélérant les essais de thérapie en boucle fermée.

L'Europe se classe deuxième, avec l'Allemagne, la France et le Royaume-Uni en tête de l'adoption de nouveaux produits buccaux et nasaux. L'harmonisation des étiquetages par l'Agence européenne des médicaments facilite les lancements dans plusieurs pays, tandis que les décisions de remboursement locales façonnent la vitesse de mise sur le marché. Les stratégies nationales contre l'épilepsie mettent l'accent sur la formation antiépileptique en milieu scolaire, renforçant les volumes pour les sprays à usage communautaire.

L'Asie-Pacifique affiche la croissance régionale la plus élevée à un CAGR de 14,01 %. L'approbation du ganaxolone par la Chine en juillet 2024 pour le déficit en CDKL5 marque une étape importante, reflétant une plus grande ouverture réglementaire. L'examen réglementaire du spray nasal de diazépam au Japon cible les adultes en dehors des milieux hospitaliers, ouvrant potentiellement de nouveaux canaux. La hausse des revenus de la classe moyenne et l'expansion des hôpitaux urbains stimulent l'adoption dans les formulaires en Inde et en Asie du Sud-Est, bien que la variabilité des remboursements tempère la pénétration à court terme.

Le Moyen-Orient et l'Afrique restent naissants, contraints par des pénuries de spécialistes et des chaînes d'approvisionnement en médicaments variables. Les gouvernements du Conseil de coopération du Golfe introduisent des systèmes d'appels d'offres centraux pour les sprays de secours, offrant une échelle future. L'Amérique du Sud croît régulièrement, portée par le Brésil, où les programmes de santé publique financent les sprays nasaux de diazépam pour les urgences de crises épileptiques en grappes.

Paysage concurrentiel

La concurrence mêle des multinationales établies à des spécialistes agiles des neurosciences. L'acquisition de Longboard Pharmaceuticals par Lundbeck pour 2,6 milliards USD a apporté la bexicasérine en Phase III, approfondissant son portefeuille antiépileptique. L'acquisition d'Intra-Cellular Therapies par Johnson & Johnson pour 14,6 milliards USD souligne le renouveau de l'intérêt des grandes entreprises pharmaceutiques pour la neurologie. L'acquisition d'Engage Therapeutics par UCB a sécurisé le Staccato Alprazolam, un dispositif d'inhalation à actionnement par la respiration pour la terminaison rapide des crises.

La convergence technologique différencie les challengers. Le bonnet portable de Neuroelectrics a obtenu une réduction médiane des crises de 41 % dans les essais approuvés par la FDA, positionnant l'entreprise comme partenaire dispositif-médicament. Praxis Precision Medicines combine la découverte guidée par la génétique avec le phénotypage numérique. Pendant ce temps, Marinus défend ses brevets sur le ganaxolone contre des revendications concurrentes, signalant des enjeux élevés en matière de propriété intellectuelle.

Les modèles de partenariat évoluent. Neurelis a monétisé 208 millions USD de flux de redevances Intravail pour financer la commercialisation, illustrant des voies de financement créatives pour les innovateurs à capitalisation moyenne. Les fabricants sous contrat font évoluer les technologies de spray et de film, raccourcissant les délais de livraison pour les lancements régionaux. À mesure que les acteurs se font concurrence sur la nouveauté des molécules, la commodité des voies d'administration et l'intégration numérique, la valeur de la marque dépend de plus en plus d'expériences fluides pour les aidants au sein du marché plus large des crises épileptiques aiguës répétitives.

Leaders du secteur des crises épileptiques aiguës répétitives

Aquestive Therapeutics

Eisai Co., Ltd

H. Lundbeck A/S

Neurelis, Inc.

UCB S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Neurelis a reçu l'approbation de la FDA américaine pour le spray nasal VALTOCO au diazépam chez les patients âgés de 2 ans et plus.

- Décembre 2024 : Immedica Pharma a accepté d'acquérir Marinus Pharmaceuticals, ajoutant le ganaxolone ZTALMY à son portefeuille de maladies rares, avec une finalisation de l'opération prévue au premier trimestre 2025.

- Avril 2024 : Aquestive Therapeutics a obtenu l'approbation de la FDA pour le film buccal Libervant au diazépam pour les crises en grappes chez les enfants âgés de 2 à 5 ans.

Portée du rapport mondial sur le marché des crises épileptiques aiguës répétitives

Selon la portée du rapport, les crises épileptiques aiguës répétitives se caractérisent par plusieurs crises survenant dans un court laps de temps, généralement dans les 24 heures. Cette condition peut être déclenchée par plusieurs facteurs, tels que des lésions cérébrales aiguës, des infections, des déséquilibres métaboliques ou le sevrage de certaines substances. Contrairement à l'épilepsie, où les crises sont récurrentes, les crises épileptiques aiguës répétitives sont souvent provoquées par des préoccupations médicales immédiates.

Le marché des crises épileptiques aiguës répétitives est segmenté par type de médicament, voies d'administration, canal de distribution et géographie. Par type de médicament, le marché est segmenté en benzodiazépines, médicaments antiépileptiques, barbituriques et autres types de médicaments. Le segment des autres types de médicaments comprend les anticonvulsivants et les médicaments d'anesthésie générale. Par voie d'administration, le marché est segmenté en oral, injectable et autres voies d'administration. Le segment des autres voies d'administration comprend les voies nasale, rectale, buccale et parentérale. Par canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Benzodiazépines |

| Non-benzodiazépines |

| Barbituriques |

| Autres types de médicaments (anticonvulsivants, médicaments anesthésiques) |

| Orale |

| Injectable |

| Nasale |

| Rectale |

| Buccale |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de médicament | Benzodiazépines | |

| Non-benzodiazépines | ||

| Barbituriques | ||

| Autres types de médicaments (anticonvulsivants, médicaments anesthésiques) | ||

| Par voie d'administration | Orale | |

| Injectable | ||

| Nasale | ||

| Rectale | ||

| Buccale | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des crises épileptiques aiguës répétitives ?

Le marché des crises épileptiques aiguës répétitives était évalué à 3,91 milliards USD en 2026 et devrait atteindre 7,05 milliards USD d'ici 2031.

Quel type de médicament domine le marché ?

Les benzodiazépines détenaient 62,74 % des revenus en 2025, maintenant la position de leader en raison de leur action rapide et de leur forte familiarité clinique.

Pourquoi l'administration nasale gagne-t-elle en popularité ?

Les sprays intranasaux offrent une absorption rapide, une confidentialité et une facilité d'administration, ce qui a entraîné une part de marché de 38,21 % en 2025 et le taux de croissance le plus élevé parmi les voies d'administration.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un CAGR de 14,01 % en raison de l'expansion des infrastructures de santé et d'une meilleure reconnaissance des troubles épileptiques.

Quels sont les principaux freins à la croissance du marché ?

Les prix élevés des médicaments de marque, les préoccupations de sécurité respiratoire, la formation limitée des aidants et la concurrence des formulations intranasales préparées en pharmacie exercent une pression à la baisse sur la croissance.

Dernière mise à jour de la page le: