Aperçu du Marché

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 11.29 Milliards de dollars |

| Taille du Marché (2026) | 12.12 Milliards de dollars |

| Taille du Marché (2031) | 15.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Vue d'Ensemble du Marché

La taille du marché de la toiture en Europe centrale et orientale était évaluée à 11,29 milliards USD en 2025 et devrait croître de 12,12 milliards USD en 2026 pour atteindre 15,79 milliards USD d'ici 2031, à un CAGR de 5,43 % au cours de la période de prévision (2026-2031).

Le marché des toitures en Europe centrale et orientale est façonné par la révision de la Directive sur la Performance Énergétique des Bâtiments (DPEB), qui a renforcé les exigences de rénovation pour les bâtiments peu performants et fait de la conception de toitures prêtes pour le solaire une considération standard dans les nouvelles constructions et les projets de rénovation majeurs suite à sa mise en œuvre en mai 2026. La demande est également soutenue par des programmes publics de rénovation thermique, un mouvement plus large vers la construction industrielle liée au rapprochement des chaînes d'approvisionnement, et des événements de grêle et de tempêtes convectives plus fréquents qui raccourcissent les cycles de remplacement dans certaines parties de la région. Dans le même temps, le marché des toitures en Europe centrale et orientale fait face à une pression d'exécution persistante due aux pénuries de couvreurs, à la qualité inégale des rénovations et à la volatilité des prix de l'acier et du bitume, qui affectent tous les calendriers d'installation et la stabilité des marges. La concurrence va au-delà de la simple fourniture de produits de base, car les fabricants capables de proposer des systèmes légers, une installation plus rapide, une compatibilité solaire et un soutien documenté à la conformité gagnent un avantage plus net dans les projets de rénovation et de nouvelle construction. Cela confère au marché des toitures en Europe centrale et orientale un ensemble d'opportunités à moyen terme plus solide que ne le suggérerait un simple cycle de remplacement, car la politique, l'exposition aux intempéries et les besoins en performance des bâtiments évoluent désormais dans la même direction.

Points Clés du Rapport

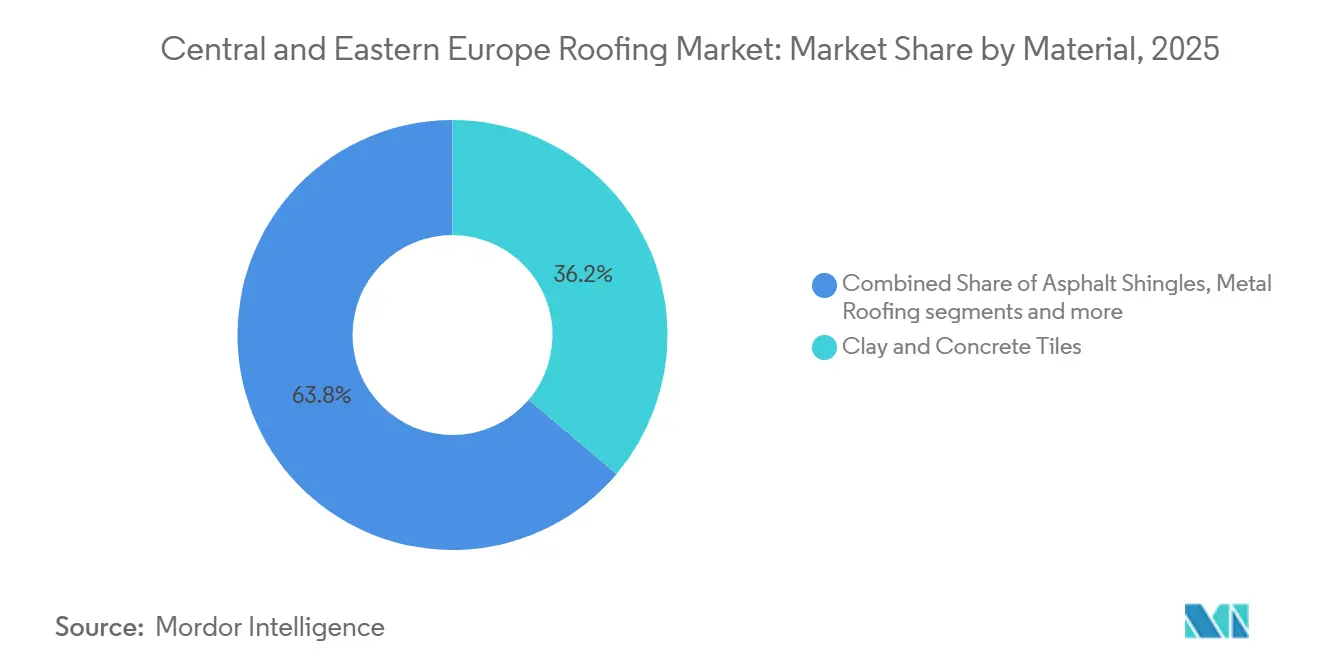

- Par type de matériau, les tuiles en argile et en béton détenaient une part de marché de 36,20 % en 2025, tandis que les toitures métalliques devraient se développer à un TCAC de 6,40 % jusqu'en 2031.

- Par type de construction, la réfection et le remplacement de toitures ont capturé 57,40 % de la part du marché des toitures en Europe centrale et orientale en 2025, tandis que la nouvelle construction devrait croître à un TCAC de 6,00 % jusqu'en 2031.

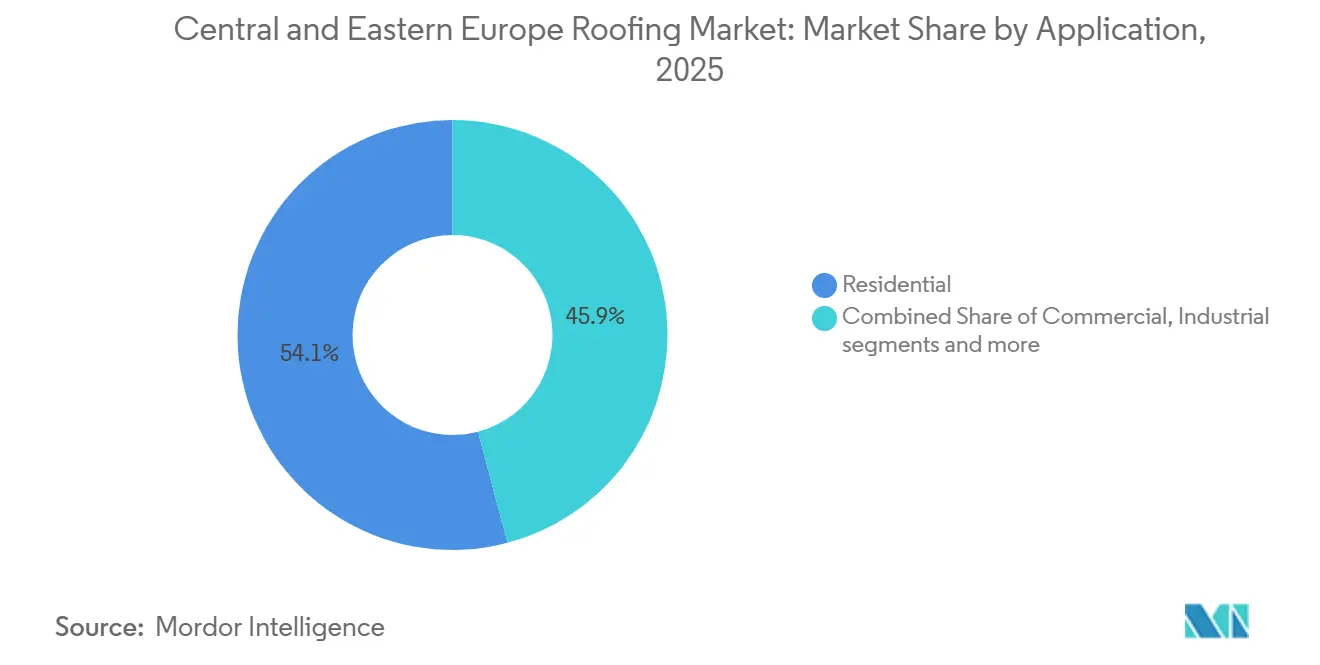

- Par application, le résidentiel représentait 54,12 % de la taille du marché des toitures en Europe centrale et orientale en 2025, tandis que le segment industriel progresse à un TCAC de 6,10 % jusqu'en 2031.

- Par géographie, la Pologne détenait 34,61 % de la part du marché des toitures en Europe centrale et orientale en 2025, tandis que la Roumanie enregistrait le TCAC projeté le plus élevé à 6,30 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances Clés du Marché

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Rénovation Approfondie des Bâtiments les Moins Performants Menée par la DPEB | +1.4% | À l'échelle de l'UE, concentrée en Pologne, en République Tchèque, en Hongrie et en Roumanie | Moyen terme (2 à 4 ans) |

| Subventions à la Modernisation Thermique Soutenant la Demande de Réfection de Toiture | +1.0% | Pologne, République Tchèque et Hongrie | Court terme (≤ 2 ans) |

| Construction d'Entrepôts et de Toitures Légères Industrielles Liée au Rapprochement des Chaînes d'Approvisionnement | +0.9% | Pologne, République Tchèque, Hongrie et Roumanie | Court terme (≤ 2 ans) à Moyen terme (2 à 4 ans) |

| Substitution des Toitures Métalliques en Rénovation pour une Installation Plus Légère et Plus Rapide | +0.6% | Pologne, Roumanie et Reste de l'Europe Centrale et Orientale | Court terme (≤ 2 ans) à Moyen terme (2 à 4 ans) |

| Les Autorisations de Toitures Prêtes pour le Solaire et de Photovoltaïque en Toiture Augmentent les Mises à Niveau des Systèmes de Toiture | +0.5% | À l'échelle de l'UE, plus fort en Pologne et en République Tchèque | Moyen terme (2 à 4 ans) à Long terme (≥ 4 ans) |

| Les Dommages Causés par la Grêle et les Tempêtes Convectives Accélèrent les Cycles de Réfection de Toiture | +0.5% | Pologne, République Tchèque et Hongrie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Mandats de Rénovation de la DPEB Créent un Pipeline de Demande Durable Ancré dans la Politique

Le marché des toitures en Europe centrale et orientale est remodelé par la refonte de la Directive sur la Performance Énergétique des Bâtiments (DPEB), qui constitue l'un des moteurs politiques les plus puissants influençant les décisions de rénovation des toitures sur la période de prévision[1]Commission Européenne, "Directive sur la Performance Énergétique des Bâtiments (UE/2024/1275)," Énergie, energy.ec.europa.eu. La directive exige la rénovation des 16 % des bâtiments non résidentiels les moins performants d'ici 2030 et de 26 % d'ici 2033, tout en visant une réduction de 16 % de la consommation d'énergie primaire moyenne dans les bâtiments résidentiels d'ici 2030. Cela est d'autant plus important en Europe centrale et orientale que plus de 50 % du parc immobilier ne répond pas aux attentes de performance actuelles, et qu'une grande partie du parc résidentiel est antérieure à 1990. En pratique, de nombreuses propriétés ne pourront pas se conformer uniquement par des réparations mineures, de sorte que le remplacement de toiture, les améliorations de l'isolation et les travaux d'enveloppe connexes seront de plus en plus spécifiés ensemble. Cet effet de regroupement rend la demande de toiture moins discrétionnaire et plus liée aux calendriers de conformité obligatoires, ce qui améliore la visibilité pour les fournisseurs et les installateurs desservant le marché des toitures en Europe centrale et orientale. Cela augmente également la valeur des systèmes techniquement certifiés, car les acheteurs ont désormais besoin de preuves que la toiture terminée répond aux objectifs de performance énergétique plutôt que de simplement restaurer la protection contre les intempéries.

Les Programmes de Subventions à la Modernisation Thermique Activent la Réfection de Toiture des Ménages à Grande Échelle

Les programmes de subventions aux ménages élargissent la base adressable pour les travaux de rénovation et rendent le marché des toitures en Europe centrale et orientale plus résilient à la pression à court terme sur les prix. Le programme polonais Czyste Powietrze a obtenu 10 milliards PLN (2,5 milliards USD) du Fonds de Modernisation de l'Union Européenne (UE) en mars 2025, incluant un soutien à l'isolation des toitures dans le cadre de mises à niveau énergétiques plus larges des ménages. En République Tchèque, le Nouveau Programme d'Économies Vertes soutient directement l'isolation des toitures et des plafonds pour les maisons familiales et les immeubles d'appartements, ce qui contribue à convertir la demande politique en activité réelle de remplacement de toiture. L'effet est particulièrement fort pour les ménages à faibles revenus, où une couverture élevée des subventions réduit la sensibilité des décisions de réparation aux mouvements des prix des métaux ou du bitume. Cela maintient les pipelines de réfection de toiture plus stables qu'ils ne le seraient dans un marché de consommation purement non subventionné, en particulier dans les pays avec un parc de logements plus ancien et une faible efficacité de chauffage. En conséquence, le marché des toitures en Europe centrale et orientale voit davantage de projets où l'isolation, le remplacement de la couverture et la compatibilité solaire future sont envisagés dans une seule décision du propriétaire plutôt qu'en phases séparées.

La Construction Industrielle Liée au Rapprochement des Chaînes d'Approvisionnement Soutient la Demande de Toitures à Membrane Monocouche et à Panneaux

Le marché des toitures en Europe centrale et orientale bénéficie également d'un cycle de construction industrielle plus large, porté par le rapprochement des chaînes d'approvisionnement, l'expansion logistique et les investissements dans la fabrication légère dans toute la région. Ces projets nécessitent généralement des systèmes de toiture à haute isolation, des solutions de toiture plate à grande portée et une meilleure intégration avec les systèmes d'énergie en toiture que ne le demandaient les anciens formats d'entrepôts. Cela soutient la demande de membranes monocouches, de panneaux isolés et d'autres produits à base de systèmes qui offrent de bonnes performances en termes de vitesse, de drainage et de préparation solaire. La composition des projets est importante car les toitures industrielles sont de plus en plus achetées dans le cadre d'un ensemble de performance de bâtiment plus large plutôt que comme un intrant autonome à faible coût. Cela augmente les spécifications unitaires et donne un avantage aux fournisseurs capables de documenter la conformité, les détails et le soutien à la garantie sur ceux qui desservent de plus grandes surfaces de toiture. Ce même changement aide le marché des toitures en Europe centrale et orientale à évoluer vers des produits techniquement plus complexes, même avant que toutes les règles nationales ne rattrapent pleinement le nouveau cadre de l'UE.

Substitution des Toitures Métalliques en Rénovation pour une Installation Plus Légère et Plus Rapide

Les toitures métalliques gagnent du terrain dans les projets de rénovation sur le marché des toitures en Europe centrale et orientale car elles exercent moins de charge structurelle sur les charpentes de toiture vieillissantes et peuvent être installées plus rapidement que les systèmes traditionnels plus lourds. Cela est important dans une région où une grande partie du parc de logements est antérieure aux normes énergétiques modernes, rendant les solutions de remplacement légères plus pratiques lors des travaux de rénovation approfondie. L'installation plus rapide devient également un facteur d'achat plus important car les pénuries de couvreurs limitent la rapidité avec laquelle les projets peuvent être réalisés dans de nombreux États membres de l'UE. Dans ce contexte, les systèmes métalliques aident les entrepreneurs à réduire le temps de travail sur le toit, à améliorer la planification et à gérer davantage de projets avec une capacité d'installateurs limitée. Le développement de produits reflète déjà ce changement, car Ruukki Construction a lancé sa feuille à joint debout Classic Pro plus large de 510 mm pour les marchés d'Europe centrale et orientale en octobre 2025 afin de réduire le nombre de joints et le temps de main-d'œuvre par toiture.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Coûts des Intrants en Acier, Bitume et Énergie | -0.7% | Mondial, transmission la plus forte en Pologne, en Roumanie, en République Tchèque et en Hongrie | Court terme (≤ 2 ans) à Moyen terme (2 à 4 ans) |

| Pénuries de Couvreurs Qualifiés et Vieillissement de la Base d'Installateurs | -0.6% | À l'échelle de l'UE, ressenti de manière aiguë en République Tchèque, en Pologne et en Roumanie | Long terme (≥ 4 ans) |

| Sous-performance de la Rénovation et Faibles Contrôles d'Exécution au Niveau des Bâtiments | -0.3% | Pologne, Roumanie et Bulgarie | Moyen terme (2 à 4 ans) |

| Qualité Fragmentée des Installateurs et Application Inégale des Codes | -0.2% | Reste de l'Europe Centrale et Orientale, zones rurales de Roumanie et sous-marchés des Balkans | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Coûts des Intrants en Acier, Bitume et Énergie

La volatilité des prix de l'acier et du bitume reste un frein direct pour le marché des toitures en Europe centrale et orientale, en particulier dans les groupes de produits qui dépendent de matières premières importées ou d'une production à forte intensité énergétique. EUROMETAL a signalé fin mai 2026 des prix de bobines laminées à chaud entre 700 et 770 EUR par tonne, soit entre 756 et 831,6 USD par tonne, tandis que les changements de mesures de sauvegarde de juillet 2026 devraient maintenir l'incertitude des prix pour les produits à base d'acier. Cette incertitude affecte les fabricants, les transformateurs et les distributeurs de toitures métalliques car les fenêtres de cotation et le calendrier des achats deviennent plus difficiles à gérer. La pression liée au bitume est également importante pour les systèmes de toiture plate, car les perturbations dans la disponibilité des matières premières peuvent retarder les calendriers de projet et comprimer les marges. Les coûts énergétiques ajoutent une autre couche de pression sur les tuiles en argile, les membranes et d'autres produits de toiture manufacturés qui dépendent d'une économie d'usine stable. Le fardeau pèse plus lourdement sur les acteurs régionaux plus petits, ce qui peut accélérer les gains de parts pour les grandes entreprises disposant d'options d'approvisionnement plus larges et de bilans plus solides.

Pénuries de Couvreurs Qualifiés et Vieillissement de la Base d'Installateurs

Les pénuries de couvreurs qualifiés limitent la rapidité avec laquelle les projets peuvent progresser sur le marché des toitures en Europe centrale et orientale, même si la demande de rénovation et les nouvelles exigences de spécification continuent d'augmenter. Les Services Européens de l'Emploi (EURES) identifient les couvreurs parmi les professions en pénurie critique de l'Union Européenne, indiquant que la pénurie de main-d'œuvre est structurelle et affecte plusieurs États membres plutôt que d'être limitée à un seul marché local. Le vieillissement de la base d'installateurs s'ajoute à cette pression car les départs à la retraite réduisent la capacité disponible sur les chantiers plus rapidement que de nouveaux travailleurs qualifiés n'entrent dans le métier. La Fédération Européenne de l'Industrie de la Construction a déclaré en novembre 2025 que le secteur de la construction de l'UE aura besoin de 2 millions de travailleurs supplémentaires d'ici 2030, reflétant un faible pipeline de remplacement après des années de baisse des inscriptions dans les métiers qualifiés. Pour les fabricants et les entrepreneurs en toiture, cela augmente les coûts de main-d'œuvre, prolonge les délais de livraison des projets et accroît l'attrait des systèmes qui réduisent la complexité d'installation et le temps passé sur le toit. Il en résulte un goulot d'étranglement d'exécution persistant qui peut ralentir la conversion de la demande de rénovation portée par les politiques en volumes de toiture réalisés dans toute la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : Les Tuiles en Argile et en Béton Mènent en Valeur, les Toitures Métalliques Stimulent la Croissance

Les Tuiles en Argile et en Béton détenaient une part de marché de 36,20 % en 2025, ce qui en fait la plus grande catégorie de matériaux sur le marché des toitures en Europe centrale et orientale. Cette position de leader reflète des préférences bien établies pour les toitures en pente en Pologne, en Hongrie et en République Tchèque, où les toitures en tuiles restent étroitement liées à la construction résidentielle courante. La catégorie bénéficie également de la demande de remplacement, car de nombreuses maisons rénovées ont été initialement construites avec des toitures en pente bien adaptées aux systèmes de tuiles. En pratique, ce parc installé maintient la pertinence des tuiles même lorsque les attentes en matière de performance augmentent. Les investissements de fin 2025 ont également montré que les fabricants considèrent toujours cette catégorie comme stratégiquement importante, Wienerberger ayant mis en service une nouvelle usine de tuiles de toiture en béton en Hongrie avec une capacité annuelle de 3 millions de mètres carrés et un investissement de 30 millions EUR (32,4 millions USD)[2]BFT International, "Installation de Production de Tuiles de Toiture en Béton Neutre en CO2 en Hongrie Mise en Service avec Succès," BFT International, bft-international.com. Cette décision soutient l'idée que l'échelle, la continuité des produits et l'approvisionnement régional restent importants dans l'industrie des toitures en Europe centrale et orientale.

Les Toitures Métalliques constituent le segment de matériaux à la croissance la plus rapide, avec une taille du marché des toitures en Europe centrale et orientale pour cette catégorie projetée pour se développer à un TCAC de 6,40 % de 2026 à 2031. Sa croissance est liée à deux avantages pratiques qui comptent de plus en plus chaque année : une charge structurelle plus légère sur les bâtiments anciens et une installation plus rapide dans des conditions de main-d'œuvre serrées. Cela rend le métal particulièrement attractif dans les projets de rénovation où les charpentes de toiture existantes ne peuvent pas facilement supporter des systèmes de remplacement plus lourds. Il convient également aux projets où les installateurs doivent couvrir plus de surface en moins de jours de chantier car la main-d'œuvre certifiée est limitée. Les membranes bitumineuses et en bitume modifié restent essentielles pour les toitures commerciales plates, bien que la volatilité des coûts et de l'approvisionnement puisse compliquer la planification des achats. Les membranes monocouches gagnent du terrain dans les grandes applications industrielles en raison de leur compatibilité avec la conception du drainage et l'intégration du photovoltaïque en toiture. Dans le même temps, les bardeaux d'asphalte conservent un rôle de niche, et le bois reste concentré dans les usages patrimoniaux et haut de gamme. Dans l'ensemble de l'industrie des toitures en Europe centrale et orientale, le passage vers des solutions de systèmes certifiés devient plus clair à mesure que les propriétaires accordent plus de valeur à la conformité, à la durée de vie et à l'intégration qu'à la simple substitution de matériaux bas de gamme.

Par Type de Construction : La Domination de la Réfection et du Remplacement de Toiture s'Approfondit à Mesure que les Mandats Politiques Convergent

La Réfection et le Remplacement représentaient 57,40 % de la part de marché en 2025, indiquant que le marché des toitures en Europe centrale et orientale est encore dominé par un parc immobilier vieillissant plutôt que par un pur élan de nouvelles constructions. Ce profil est enraciné dans la grande part de bâtiments antérieurs à 1990 dans la région et le rythme historiquement lent de la rénovation énergétique. Les travaux de toiture sont également avancés par les règles de performance des bâtiments, car la conformité nécessite souvent plus que des réparations ponctuelles et favorise des packages de rénovation plus profonds. L'exposition aux intempéries ajoute une autre couche, car de graves événements de grêle en Europe centrale en 2024 ont endommagé des toitures et augmenté la pression de réparation dans les zones touchées. Munich Re a également signalé en 2025 que les pertes dues à la grêle sévère augmentent en Europe, soutenues par une plus grande fréquence des tempêtes et des tailles de grêlons plus importantes. Cette combinaison de parc vieillissant, de pression politique et de dommages liés aux intempéries maintient l'activité de remplacement structurellement importante plutôt que cyclique.

La nouvelle construction est le segment de construction à la croissance la plus rapide et devrait progresser à un TCAC de 6 % de 2026 à 2031. Les installations logistiques, les sites de fabrication légère, les redémarrages de programmes résidentiels et les investissements plus larges dans un parc immobilier moderne dans toute la région soutiennent la base de croissance. Contrairement aux simples travaux de remplacement, ces projets font de plus en plus appel à des systèmes de toiture conçus dès le départ avec isolation, préparation solaire et documentation de conformité. Cela soutient des spécifications de plus grande valeur dans les bâtiments industriels et commerciaux, en particulier là où les occupants multinationaux souhaitent des normes de performance plus élevées dans les actifs loués. Pour les fabricants, l'implication n'est pas que la rénovation perd de l'importance, mais que le marché des toitures en Europe centrale et orientale développe deux moteurs de demande parallèles, l'un fondé sur la nécessité de remplacement et l'autre sur des normes de nouvelle construction plus techniques. Les gammes de produits capables de couvrir les deux conditions, en particulier avec des accessoires, un soutien aux détails et des composants de système assortis, sont susceptibles de capter une plus grande part du cycle de mise à niveau au fil du temps.

Par Application : Le Résidentiel Ancre le Volume Tandis que l'Industriel Progresse le Plus Vite

Les applications résidentielles détenaient une part de marché de 54,12 % en 2025, faisant de l'Europe centrale et orientale le marché des toitures avec la plus grande base de volume dans les structures unifamiliales et les petits immeubles multifamiliaux. Cette position est étroitement liée au profil du parc de logements de pays tels que la Pologne, où les toitures en pente restent courantes, et le parc de maisons plus anciennes crée une demande de remplacement récurrente. Elle est également soutenue par des programmes publics de rénovation énergétique qui rendent les mises à niveau de l'isolation des toitures et de la couverture plus financièrement accessibles pour les ménages. La demande résidentielle combine donc l'entretien courant, les réparations liées aux tempêtes, les rénovations d'efficacité et l'activité sélective de nouveaux logements pour fournir une profondeur de marché large. C'est pourquoi le marché des toitures en Europe centrale et orientale conserve un fort biais résidentiel même si la construction industrielle croît plus vite. La catégorie favorise également les fournisseurs capables d'offrir une large gamme de designs, des accessoires compatibles et des produits adaptés aux travaux de remplacement partiels ou par phases.

L'industriel est le segment d'utilisation finale à la croissance la plus rapide, et la taille du marché des toitures en Europe centrale et orientale pour ce segment devrait augmenter à un TCAC de 6,10 % jusqu'en 2031. Le rapprochement des chaînes d'approvisionnement, l'expansion logistique et la relocalisation de la fabrication poussent la demande vers des systèmes plats et à faible pente capables de gérer les exigences d'isolation, de drainage et de photovoltaïque en toiture dans un seul package de conception. Ces projets sont plus susceptibles d'utiliser des membranes monocouches, des panneaux isolés et des assemblages techniques avec une documentation et un soutien à la garantie plus solides. La demande commerciale et institutionnelle reste pertinente, en particulier pour les bâtiments publics et les propriétés non résidentielles qui ont besoin de mises à niveau pour s'aligner sur les nouvelles règles de performance. Les projets industriels augmentent également le niveau de spécification moyen car les grands occupants et investisseurs ont tendance à évaluer les systèmes de toiture dans le cadre d'objectifs de performance de bâtiment plus larges, et pas seulement en termes de coût initial. Cela rend le marché des toitures en Europe centrale et orientale plus favorable aux fournisseurs capables de répondre aux besoins de projets intégrés plutôt qu'à la seule demande de matériaux de base. Il en résulte une augmentation progressive de la part des projets dans lesquels le choix de la toiture affecte simultanément la stratégie énergétique, les coûts d'exploitation et l'attrait locatif. Ce changement est particulièrement visible dans les nouvelles installations logistiques et de fabrication conçues pour une future installation de panneaux photovoltaïques en toiture.

Analyse Géographique

La Pologne représentait 34,61 % du marché des toitures en Europe centrale et orientale en 2025, ce qui en fait le plus grand marché national de la région. La Pologne combine une échelle dans la demande résidentielle avec une solide base manufacturière et un contexte politique favorable à l'activité de rénovation. L'allocation de 10 milliards PLN (2,5 milliards USD) du Fonds de Modernisation (FM) à Czyste Powietrze en mars 2025 a renforcé le soutien à la rénovation énergétique des ménages et aux mises à niveau de l'isolation des toitures. Cela donne à la Pologne un pipeline de rénovation plus solide que ne le suggérerait un simple cycle d'entretien, car les projets soutenus par des subventions peuvent se poursuivre même lorsque les prix des matériaux restent instables. La Pologne est également bien placée pour bénéficier de la DPEB et des exigences de préparation solaire, car son grand parc de bâtiments anciens offre une large base pour les mises à niveau de la performance des toitures.

La Roumanie devrait croître à un TCAC de 6,30 % de 2026 à 2031, le rythme le plus rapide au sein du marché des toitures en Europe centrale et orientale. L'expansion plus rapide du pays reflète un mélange de sous-investissement structurel, de besoins croissants de rénovation et d'un meilleur alignement avec la planification de rénovation soutenue par l'UE. La Roumanie a été parmi les premiers États membres de l'UE à soumettre un projet de Plan National de Rénovation des Bâtiments avant la date limite de décembre 2025, ce qui soutient l'idée que la mise en œuvre des politiques soutiendra de plus en plus l'activité sur le terrain. Ces progrès en matière de planification sont importants car la demande de toiture en Roumanie est étroitement liée à la modernisation plus large de la performance des bâtiments et à la nécessité d'améliorer le parc vieillissant plutôt que de servir uniquement la nouvelle construction. La Roumanie se distingue donc sur le marché des toitures en Europe centrale et orientale comme la géographie où la rénovation de rattrapage et la mise en œuvre des politiques sont les plus susceptibles de fonctionner ensemble pendant la période de prévision.

Le reste du marché des toitures en Europe centrale et orientale est partagé entre la République Tchèque, la Hongrie et le Reste de l'Europe Centrale et Orientale, où un soutien distinct aux subventions, des contraintes de main-d'œuvre et des investissements manufacturiers façonnent la demande. En République Tchèque, le Nouveau Programme d'Économies Vertes soutient directement l'isolation des toitures et des plafonds, ce qui contribue à maintenir la demande de rénovation des ménages et améliore le cas commercial pour des mises à niveau de toiture plus profondes. La Hongrie ajoute une dimension manufacturière importante, car la nouvelle usine de tuiles en béton de Wienerberger renforce le rôle du pays dans l'approvisionnement régional et reflète une confiance continue dans la demande de tuiles sur les marchés voisins. Dans l'ensemble de la région, le défi commun est la capacité d'exécution, car les pénuries de couvreurs et la qualité inégale des installateurs peuvent ralentir la livraison des projets même lorsque les fondamentaux de la demande sont favorables. Même ainsi, le marché des toitures en Europe centrale et orientale en dehors de la Pologne n'est pas faible. Il est simplement plus varié, certains pays étant portés par la rénovation résidentielle soutenue par des subventions et d'autres par la fabrication, la logistique ou l'approvisionnement transfrontalier en produits. Au fil du temps, les normes de performance de l'UE sont susceptibles de réduire certaines de ces différences en relevant les spécifications minimales de toiture de manière plus cohérente dans les États membres. Cela devrait progressivement rendre l'opportunité régionale plus équilibrée, même si les modèles de demande au niveau national restent distincts.

Paysage Concurrentiel

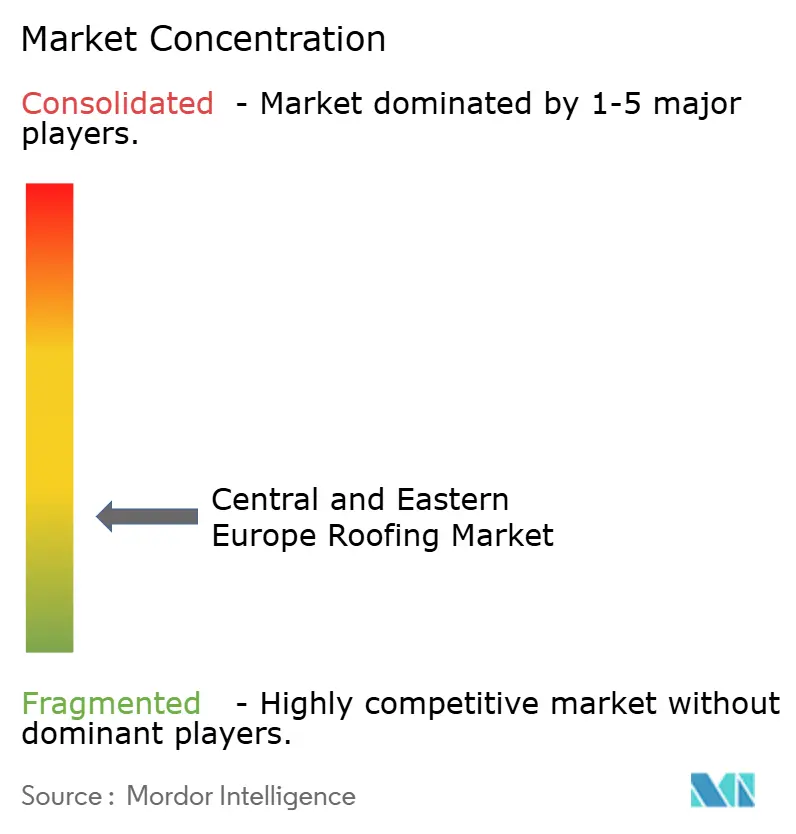

Le marché des toitures en Europe centrale et orientale reste fragmenté, avec des groupes paneuropéens tels que BMI Group, Kingspan Group, Wienerberger, Soprema et Ruukki Construction en concurrence aux côtés de solides fabricants régionaux dont Pruszyński, Balex Metal, Metigla, Wetterbest, ROVA Group et Terrán Group. Aucun fournisseur unique ne semble dominer la région dans tous les matériaux, applications et géographies, ce qui maintient une concurrence active tant dans l'étendue des produits que dans l'exécution au niveau national. Les grands groupes offrent des portefeuilles de produits plus larges, un soutien à la conformité plus solide et une distribution plus large. Dans le même temps, les spécialistes nationaux sont souvent compétitifs sur l'accès aux canaux, la familiarité avec les types de toitures locaux et des délais de réponse plus rapides pour les travaux de rénovation. Cette structure signifie que la part est répartie entre plusieurs formats, notamment les systèmes métalliques et les tuiles, les membranes et les panneaux isolés. Cela signifie également que le marché des toitures en Europe centrale et orientale récompense les entreprises capables d'aligner la conception des produits sur l'efficacité de la main-d'œuvre, l'intégration solaire et les pratiques d'installation locales plutôt que de s'appuyer uniquement sur l'échelle.

Les mouvements stratégiques en 2025 et 2026 montrent que la concurrence est de plus en plus axée sur le développement des capacités. Ruukki Construction a lancé la feuille à joint debout Ruukki Classic Pro dans un format plus large de 510 mm pour les marchés d'Europe centrale et orientale en octobre 2025, avec l'objectif clair de réduire le nombre de joints et de diminuer le temps d'installation par toiture[3]Ruukki Construction, "Nouvelle Feuille à Joint Debout Ruukki Classic Pro pour les Marchés d'Europe Centrale et Orientale," Ruukki Construction, ruukki.com. Balex Metal a lancé son panneau PIR ROOF avec joint oblique en avril 2026, ciblant les toitures industrielles et commerciales avec une approche d'étanchéité par gravité qui élimine le besoin de joints polymères et soutient des performances plus élevées en matière d'incendie et de fumée. Wienerberger a également renforcé sa présence dans les toitures régionales en mettant en service une nouvelle usine de tuiles de toiture en béton en Hongrie fin 2025, ce qui témoigne d'une confiance continue dans la demande de tuiles et dans l'optimisation de l'approvisionnement régional. Ces mouvements indiquent que le marché des toitures en Europe centrale et orientale ne se développe pas seulement, mais devient également plus exigeant dans la façon dont les produits sont conçus et livrés.

La stratégie opérationnelle évolue également parallèlement à la stratégie produit. Kingspan a signalé une amélioration des performances en Europe centrale et orientale en 2025 et a noté des carnets de commandes européens sains pour les toitures à l'entrée de 2026, suggérant que la demande régionale est restée constructive malgré les défis de coûts et de main-d'œuvre. BMI Group a achevé une consolidation majeure de son système ERP Cloud SAP privé en mars 2026, passant de 44 systèmes hérités à une plateforme unique, indiquant un accent plus fort sur la discipline opérationnelle et l'exécution standardisée. L'implication concurrentielle est claire. À mesure que la conformité à la DPEB, la préparation solaire et les exigences de documentation augmentent, les fournisseurs disposant de systèmes plus solides, d'une logique d'installation plus claire et de meilleurs outils de soutien sont susceptibles de gagner du terrain. Cela rend le marché des toitures en Europe centrale et orientale de plus en plus favorable aux entreprises capables de combiner performance des produits et fiabilité d'exécution. Cela crée également de la place pour une consolidation régionale si les acteurs plus petits peinent à gérer simultanément la volatilité des matières premières, la rareté des installateurs et les coûts de certification.

Principaux Acteurs

-

BMI Group

-

Wienerberger

-

Pruszyński

-

BP2

-

ROVA Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents

- Mai 2026 : Kingspan Group a acquis Duggan Profiles, un fabricant irlandais de feuilles de construction en acier simple peau, de pannes, de tôles profilées en acier et de solins desservant les secteurs agricole et industriel. L'acquisition approfondit l'intégration verticale de Kingspan dans les composants de toiture et de façade en acier.

- Avril 2026 : Balex Metal a lancé le panneau PIR ROOF avec joint oblique pour les toitures industrielles et commerciales. Le mécanisme d'étanchéité par gravité élimine les joints polymères, atteint la classe feu RE 60 et la classe fumée s1, et est conçu pour réduire les points de défaillance d'installation sur les toitures d'entrepôts et de logistique.

- Janvier 2026 : Wienerberger a annoncé en 2026 l'expansion de son portefeuille de solutions de toiture et de toiture intégrée solaire en Europe centrale et orientale, incluant un déploiement accru de ses systèmes photovoltaïques intégrés en toiture (tels que Wevolt) sur des marchés comme la Pologne, la Hongrie et la République Tchèque. L'initiative reflète une demande croissante pour les systèmes de toiture producteurs d'énergie et positionne Wienerberger pour capter la hausse des rénovations résidentielles et des mises à niveau de toiture axées sur la durabilité dans toute la région.

- Janvier 2026 : 7R a livré un entrepôt avec un système photovoltaïque intégré de 350 kWp pour Profile VOX à Pobiedziska, en Pologne, couvrant plus de 20 000 mètres carrés, démontrant que les spécifications de toiture industrielle prêtes pour le solaire deviennent standard pour les installations logistiques construites sur mesure en Europe centrale et orientale.

Périmètre du Rapport

Le Marché des Toitures en Europe Centrale et Orientale est Segmenté par Type de Matériau (Bardeaux d'Asphalte, Tuiles en Argile et en Béton, Toitures Métalliques, Membranes Bitumineuses / en Bitume Modifié, et plus), Type de Construction (Nouvelle Construction, Réfection de Toiture), Application (Résidentiel, et plus), et Géographie (Pologne, Roumanie, République Tchèque, Hongrie, et Reste de l'Europe Centrale et Orientale). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Bardeaux d'Asphalte |

| Tuiles en Argile et en Béton |

| Toitures Métalliques |

| Membranes Bitumineuses / en Bitume Modifié |

| Membranes Monocouches (TPO, EPDM et PVC) |

| Bois |

| Autres |

| Nouvelle Construction |

| Réfection et Remplacement de Toiture |

| Résidentiel |

| Commercial |

| Industriel |

| Institutionnel |

| Autres |

| Pologne |

| Roumanie |

| République Tchèque |

| Hongrie |

| Reste de l'Europe Centrale et Orientale |

| Par Type de Matériau | Bardeaux d'Asphalte |

| Tuiles en Argile et en Béton | |

| Toitures Métalliques | |

| Membranes Bitumineuses / en Bitume Modifié | |

| Membranes Monocouches (TPO, EPDM et PVC) | |

| Bois | |

| Autres | |

| Par Type de Construction | Nouvelle Construction |

| Réfection et Remplacement de Toiture | |

| Par Application | Résidentiel |

| Commercial | |

| Industriel | |

| Institutionnel | |

| Autres | |

| Par Géographie | Pologne |

| Roumanie | |

| République Tchèque | |

| Hongrie | |

| Reste de l'Europe Centrale et Orientale |

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue de la demande de toitures en Europe centrale et orientale d'ici 2031 ?

Le secteur devrait atteindre 15,79 milliards USD d'ici 2031, en hausse par rapport à 12,12 milliards USD en 2026, à un CAGR de 5,43 % sur la période 2026 à 2031.

Quelle catégorie de matériaux mène les ventes dans la région ?

Les tuiles en argile et en béton étaient en tête en 2025 avec une part de 36,20 %, soutenues par le grand parc installé de toitures résidentielles en pente en Pologne, en Hongrie et en République Tchèque.

Quel matériau de toiture connaît la croissance la plus rapide en Europe centrale et orientale ?

Les toitures métalliques constituent le segment de matériaux à la croissance la plus rapide, avec un TCAC projeté de 6,40 % de 2026 à 2031, aidées par une charge structurelle plus faible et une installation plus rapide.

Pourquoi les travaux de remplacement sont-ils plus importants que la nouvelle construction dans cette région ?

La réfection et le remplacement représentaient 57,40 % de la demande en 2025 car le parc immobilier est plus ancien, les normes de performance énergétique se resserrent et les dommages causés par les tempêtes raccourcissent les cycles de remplacement.

Dernière mise à jour de la page le: