Taille et part du marché européen des façades

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

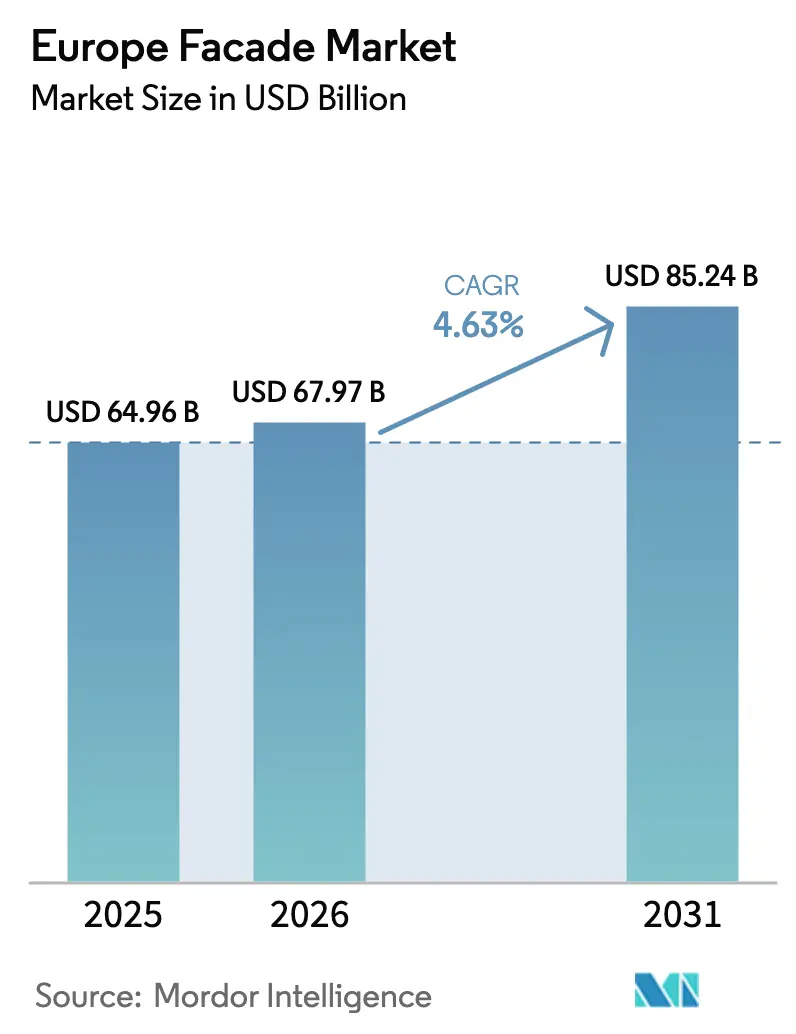

| Taille du marché de l'année de base (2025) | 64.96 Milliards de dollars |

| Taille du Marché (2026) | 67.97 Milliards de dollars |

| Taille du Marché (2031) | 85.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.63% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des façades par Mordor Intelligence

La taille du marché européen des façades devrait passer de 64,96 milliards USD en 2025 à 67,97 milliards USD en 2026 et atteindre 85,24 milliards USD d'ici 2031 à un TCAC de 4,63 % sur 2026-2031.

Les mises à jour réglementaires dans le cadre de la directive sur la performance énergétique des bâtiments imposent des programmes de rénovation profonde qui orientent les capitaux vers des enveloppes à haute performance. L'aggravation des obligations en matière de sécurité incendie à la suite de la tragédie de la tour de Valence en 2024 a fait évoluer les spécifications vers des systèmes de bardage à écran de pluie non combustibles. La pénurie de main-d'œuvre dans toute l'Europe du Nord favorise les panneaux préfabriqués hors site qui réduisent le temps d'installation jusqu'à 30 %. La volatilité des prix de l'aluminium a creusé l'écart de coût entre les assemblages en montage traditionnel et les assemblages préfabriqués, renforçant la proposition de valeur des cassettes finies en usine. L'activité de réhabilitation du patrimoine est également en croissance, car les solutions d'isolation réversibles permettent aux bâtiments classés de satisfaire aux codes énergétiques de plus en plus stricts sans endommager les façades d'origine.

Principaux enseignements du rapport

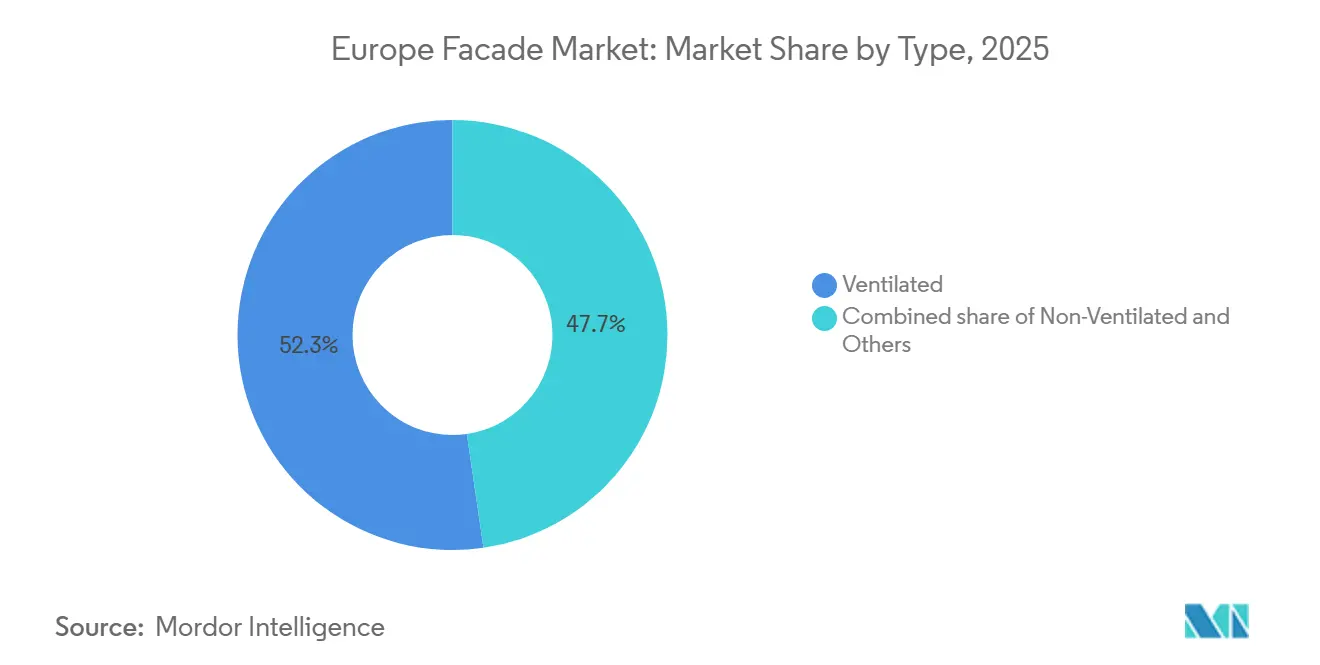

- Par type, les façades ventilées ont dominé avec une part de marché de 52,3 % en 2025 et devraient afficher le TCAC le plus rapide de 5,12 % jusqu'en 2031.

- Par type de système de façade, les systèmes de mur-rideau ont capté 45,1 % de part en 2025, tandis que le bardage à écran de pluie devrait connaître la croissance la plus rapide avec un TCAC de 4,98 % sur 2026-2031.

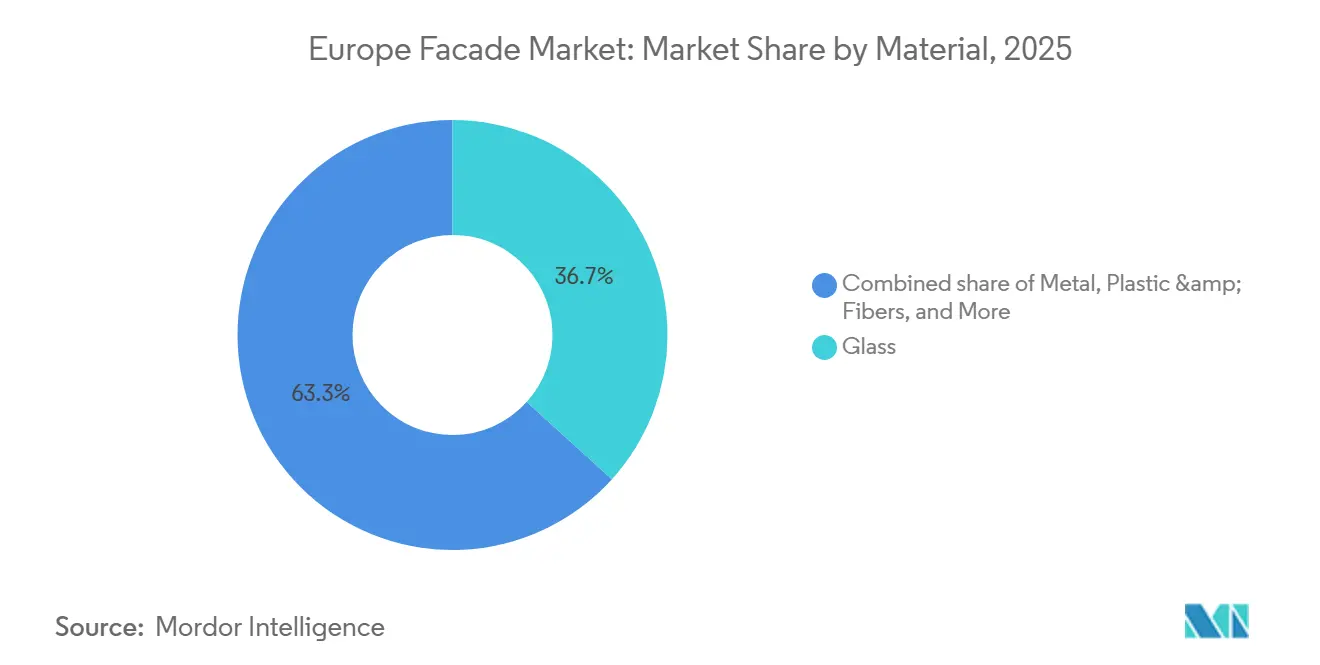

- Par matériau, le verre a dominé avec une part de 36,7 % en 2025 et enregistre également les meilleures perspectives de croissance, progressant à un TCAC de 5,22 % jusqu'en 2031.

- Par installation, la nouvelle construction a représenté 56,9 % de l'activité en 2025, mais les installations de rénovation et de réhabilitation devraient se développer au TCAC le plus élevé de 5,39 % pendant la période de prévision.

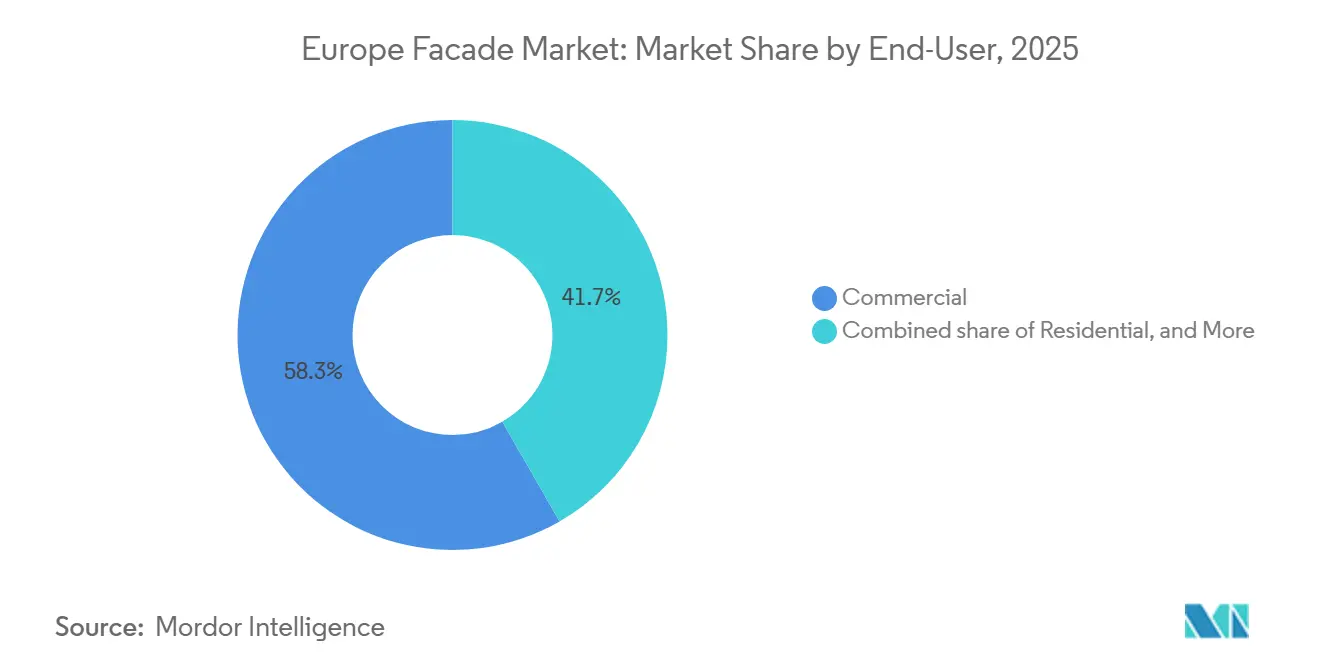

- Par utilisateur final, les projets commerciaux ont contribué à hauteur de 58,3 % du chiffre d'affaires en 2025, tandis que les applications résidentielles affichent la dynamique la plus forte avec un TCAC de 5,01 % jusqu'en 2031.

- Par région, l'Allemagne détenait la plus grande part de 22,1 % en 2025, tandis que la Suède devrait enregistrer le TCAC le plus rapide de 5,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des façades

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des réglementations plus strictes en matière d'efficacité énergétique stimulent l'adoption de systèmes de façades isolées | +0.9% | Pays nordiques, Allemagne, France | Long terme (≥4 ans) |

| Les programmes de rénovation de l'UE stimulent la demande de réhabilitation de façades et de surcladding | +0.8% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| La conformité à la sécurité incendie stimule la demande de matériaux de façade non combustibles | +0.7% | Royaume-Uni, Espagne, Allemagne | Court terme (≤2 ans) |

| Évolution vers des façades hors site et préfabriquées pour réduire le temps de construction | +0.6% | Royaume-Uni, Allemagne, Pays nordiques | Moyen terme (2-4 ans) |

| Remplacement des enveloppes de bâtiments vieillissantes pour répondre aux normes de performance modernes | +0.5% | Allemagne, France, Italie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations plus strictes en matière d'efficacité énergétique stimulent l'adoption de systèmes de façades isolées

La réglementation RE2020 française a de nouveau resserré les seuils de carbone sur le cycle de vie en 2025, favorisant l'isolation biosourcée et le bardage recyclé. L'amendement de la loi sur l'énergie des bâtiments (GEG) en Allemagne en 2024 impose des valeurs U inférieures à 0,20 W/m²K pour la plupart des murs, s'alignant sur les pays nordiques, où les murs-rideaux à triple vitrage atteignent 0,8 W/m²K ou mieux. Une étude de l'Agence allemande de l'énergie en 2024 a montré que la rénovation du parc de logements antérieur à 1979 pourrait éviter 5,3 millions de tonnes de CO₂ par an. La norme britannique Future Homes Standard, en vigueur depuis 2025, réduit le carbone opérationnel jusqu'à 80 % par rapport aux codes de 2013. Ces politiques orientent la demande de matériaux vers la laine de roche à haute performance, les cadres à rupture de pont thermique et le verre électrochromique.

Les programmes de rénovation de l'UE stimulent la demande de réhabilitation de façades et de surcladding

Les normes minimales de performance énergétique obligatoires bloquent la vente ou la location de bâtiments en dessous de la classe F à partir de 2030, ce qui pousse les propriétaires à orienter leurs capitaux vers le surcladding qui améliore les classements de trois classes en un seul projet. Les subventions BEG allemandes couvraient jusqu'à 40 % des coûts d'isolation des façades en 2025, tandis que la France a dispersé 2,8 milliards USD d'incitations MaPrimeRénov' qui exigeaient des travaux de rénovation des murs extérieurs pour bénéficier de l'intégralité des avantages[1]Ministère fédéral allemand des Affaires économiques, "Statistiques de financement BEG 2025," bmwk.de . Les Pays-Bas ont ciblé 2,5 millions de logements pour l'isolation d'ici 2030, couvrant jusqu'à la moitié des coûts de matériaux et de main-d'œuvre. L'Espagne a engagé 7,4 milliards USD pour la réhabilitation des bâtiments, dont 80 % affectés aux améliorations de l'enveloppe. Ces programmes nationaux se traduisent par un pipeline de rénovation régulier qui soutient la croissance à long terme du marché européen des façades.

La conformité à la sécurité incendie stimule la demande de matériaux de façade non combustibles

Le règlement UE 2024/1681 exige désormais la classe Euro B-s1, d0 ou supérieure pour les bardages au-dessus de 18 m, excluant de fait de nombreux noyaux polymères. La loi sur la sécurité des bâtiments interdit les produits combustibles sur les murs résidentiels de plus de 11 m, avec une extension aux hôpitaux en 2025. L'Espagne a interdit l'isolation combustible au-dessus de 15 m après l'incident de Valence. Les régimes d'essais au feu à grande échelle DIN 4102-20 et BS 8414 coûtent plus de 160 000 USD par variante et concentrent la demande parmi les fournisseurs établis de laine de roche et de panneaux en fibrociment. Les volumes de laine de roche au Royaume-Uni ont bondi de huit points entre 2022 et 2025, confirmant un glissement structurel vers les solutions minérales.

Évolution vers des façades hors site et préfabriquées pour réduire le temps de construction

La politique de productivité du Royaume-Uni vise à ce qu'un quart des nouveaux logements soient construits par fabrication hors site d'ici 2030, désignant les enveloppes préfabriquées comme pierre angulaire. Les panneaux fabriqués en usine réduisent la main-d'œuvre sur site de 20 à 30 %, un avantage alors que l'Allemagne fait face à une pénurie de 15 % de main-d'œuvre artisanale. Le panneau FWS 60 CV de Schüco pose 50 à 60 unités par jour sur les chantiers de grande hauteur, comprimant les délais et réduisant les risques liés aux intempéries. Les directives néerlandaises pour les bâtiments publics exigent désormais que la moitié des nouveaux projets appliquent des méthodes industrialisées d'ici 2030. Une étude CIRIA de 2025 a signalé 40 % moins de défauts de façade dans les unités fabriquées en usine que dans les alternatives en montage traditionnel, réduisant les réserves de garantie sur l'ensemble du marché européen des façades[2]Association de recherche et d'information sur l'industrie de la construction, "Étude sur la performance des façades préfabriquées 2025," ciria.org .

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais longs pour les essais et la certification des façades | -0.4% | Allemagne, France, Royaume-Uni | Court terme (≤2 ans) |

| Complexité de la réhabilitation des bâtiments anciens et du patrimoine | -0.3% | Italie, France, Espagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Volatilité des prix et longs délais d'approvisionnement pour l'aluminium et le verre architectural | -0.3% | À l'échelle de la région | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Délais longs pour les essais et la certification des façades

Les évaluations techniques européennes durent souvent 12 à 18 mois et nécessitent des essais séparés à grande échelle au feu et au vent pour chaque variante de système. Les doubles processus CE et UKCA depuis le Brexit ont doublé la charge de travail pour les exportateurs vers la Grande-Bretagne. Le DIBt allemand a enregistré un délai moyen de décision de 14 mois en 2025, tandis que la procédure accélérée française nécessite encore huit mois de données. Ces délais font monter les coûts d'entrée au-delà de 250 000 USD et découragent les innovateurs plus petits, ralentissant le cycle de renouvellement du marché européen des façades[3]Institut allemand des techniques de construction, "Rapport annuel 2025," dibt.de .

Complexité de la réhabilitation des bâtiments anciens et du patrimoine

De nombreux monuments italiens et français interdisent l'isolation extérieure, obligeant à des travaux intérieurs qui réduisent la surface utile et introduisent des ponts thermiques. Les fixations mécaniques réversibles et les enduits à la chaux respirants ajoutent 30 à 40 % aux budgets de façade, et seul un petit nombre d'entreprises possède les compétences spécialisées requises. L'approbation des organismes du patrimoine peut allonger les délais de projet d'un an, tandis que les contraintes de matériaux limitent souvent l'épaisseur de l'isolation à 80 mm, compromettant les gains thermiques. Ces contraintes tempèrent les perspectives de réhabilitation par ailleurs solides dans les centres urbains historiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type – Les systèmes ventilés dominent la demande en climat froid

Les façades ventilées détenaient 52,3 % de la part du marché européen des façades en 2025. Leur conception à lame d'air permet à l'humidité de s'échapper, prévenant les dommages dus aux cycles gel-dégel et les moisissures dans les régions recevant plus de 800 mm de précipitations annuelles. Les systèmes non ventilés sont répandus autour de la Méditerranée, où les charges de refroidissement dominent et où des détails simplifiés réduisent les coûts. Les concepts hybrides intégrant des laminés photovoltaïques dans des panneaux ventilés gagnent du terrain en Allemagne et aux Pays-Bas pour la conformité solaire à l'article 10.

Les promoteurs nordiques spécifient des bardages à écran de pluie ventilés car la lame d'air amortit la pluie battante et réduit la demande de chauffage jusqu'à 15 %. L'Espagne et l'Italie continuent de privilégier les systèmes à collage direct qui nécessitent moins d'ancrages et des programmes de chantier plus courts. Les façades PV ventilées hybrides installées sur les nouveaux bureaux de Francfort réduisent déjà la consommation d'électricité du réseau de 20 %, laissant présager une forte adoption future à mesure que les prix des modules baissent.

Par type de système de façade – Le bardage à écran de pluie progresse grâce aux vents favorables de la sécurité incendie

Les murs-rideaux représentaient 45,1 % de la taille du marché européen des façades en 2025. Le bardage à écran de pluie progresse au TCAC le plus rapide de 4,98 % car les régulateurs favorisent désormais les cavités inspectables avec isolation minérale. Les murs-rideaux restent dominants dans les tours de plus de 50 m où les exigences structurelles et les objectifs d'éclairage naturel prévalent. Le vitrage ponctuel et le vitrage structurel servent les musées et les terminaux emblématiques mais restent de niche.

Les données d'essais au feu montrent que les bardages à écran de pluie peuvent réduire le risque de propagation des flammes de 60 % par rapport aux cavités fermées, ce qui a accéléré leur adoption dans les programmes résidentiels au Royaume-Uni et en Espagne pour les bâtiments de plus de 18 m. La technologie des murs-rideaux évolue, avec des unités de vitrage isolant électrochromiques qui réduisent les charges de refroidissement jusqu'à 30 % dans les latitudes méridionales. Le vitrage structurel et les systèmes araignée continuent de commander des prix premium dans les projets emblématiques, bien que leur surface totale reste inférieure à 5 %.

Par matériau – Le verre en tête grâce à l'intégration solaire et à la transparence

Le verre a capté 36,7 % de la demande en 2025 et devrait croître à un TCAC de 5,22 %, le plus élevé parmi les matériaux, car l'article 10 impose des enveloppes prêtes pour le solaire sur les bâtiments publics et commerciaux. Le bardage métallique, principalement en composite d'aluminium et en zinc, occupe des positions dans le secteur industriel et résidentiel de moyenne hauteur où la durabilité prime. Le fibrociment et les stratifiés haute pression servent les marchés à valeur ajoutée et offrent la sécurité Euro classe A1. La pierre naturelle conserve un rôle de niche dans l'hôtellerie et les réhabilitations du patrimoine.

Les unités de vitrage isolant à faible émissivité triple vitrage représentent désormais 60 % de la nouvelle surface de mur-rideau en Allemagne et dans les pays nordiques. Le verre électrochromique dans les bureaux de Paris et de Milan réduit l'énergie de climatisation de 20 à 25 %, soutenant les certifications de durabilité. Les profilés en aluminium à contenu recyclé ont atteint 75 % de la production de Reynaers en 2025. Le fibrociment a gagné 12 % de part de volume au Royaume-Uni dans le remplacement du bardage en raison de sa non-combustibilité, tandis que la pierre en coupe mince permet aux sites du patrimoine d'associer isolation intérieure et façade authentique.

Par installation – La rénovation s'accélère sous la pression réglementaire

La nouvelle construction a fourni 56,9 % des installations en 2025, mais les travaux de rénovation progressent à un TCAC de 5,39 % alors que les pénalités liées à la classe énergétique se profilent en 2030. Les packages de réhabilitation associent généralement le surcladding à des fenêtres à triple vitrage et des barrières coupe-feu en cavité. Les tours d'immeubles des années 1960-1980 en Allemagne, en France et au Royaume-Uni représentent le plus grand arriéré.

L'Allemagne a versé 5,7 milliards USD de subventions BEG pour l'isolation des façades en 2025. La France donne la priorité aux rénovations permettant 55 % d'économies d'énergie dans le cadre de MaPrimeRénov', tandis que les fonds de logement social du Royaume-Uni budgétisent 1 milliard USD pour la rénovation des murs extérieurs dans les quartiers à faibles revenus. La nouvelle construction reste forte en Suède et au Danemark, où les permis à énergie quasi nulle sont simplifiés, mais les plafonds de carbone sur le cycle de vie incitent toujours à utiliser des panneaux fabriqués en usine qui réduisent les déchets et les heures sur site.

Par utilisateur final – Le commercial domine, le résidentiel progresse grâce aux réhabilitations de logements

Les projets commerciaux ont généré 58,3 % du chiffre d'affaires en 2025, reflétant la prédominance des murs-rideaux dans les bureaux, les centres commerciaux et les bâtiments civiques. Le résidentiel croît à un TCAC de 5,01 % grâce aux programmes de subventions qui récompensent les propriétaires qui améliorent les certificats de performance énergétique à la classe C ou mieux. Les campus industriels et publics constituent le solde et suivent les cycles budgétaires d'investissement.

Les clients commerciaux recherchent des intérieurs sans colonnes et un éclairage naturel, ce qui pousse vers des murs préfabriqués à triple vitrage avec stores intégrés. Les réhabilitations résidentielles dans les ensembles Plattenbau allemands et les tours de logements sociaux britanniques peuvent réduire les factures de chauffage de 50 % lorsque l'isolation extérieure ramène les valeurs U en dessous de 0,20 W/m²K. Les programmes multifamiliaux espagnols et italiens se tournent vers des façades céramiques ventilées qui allient esthétique traditionnelle et classement au feu Euroclass A1. Les opérateurs logistiques privilégient les panneaux métalliques isolés qui atteignent 0,25 W/m²K à un coût installé inférieur de 30 % à celui des murs-rideaux.

Analyse géographique

L'Allemagne a conservé 22,1 % du marché européen des façades en 2025 car la loi GEG amendée exige une couverture de chauffage renouvelable et des valeurs U inférieures à 0,20 W/m²K, forçant l'investissement dans des enveloppes à haute performance. Les promoteurs de projets ont réagi même si la production de construction a reculé de 1,2 % sous l'effet des taux d'intérêt élevés, et la rénovation des façades a progressé de 6,8 % alors que les propriétaires se précipitaient pour éviter les pénalités de classe F. La demande au Royaume-Uni s'est réorientée de la nouvelle construction vers la remédiation depuis que 6,5 milliards GBP de fonds publics sont affectés au retrait des bardages dangereux, entraînant une hausse de 22 % de l'activité façade en 2025 malgré une baisse de 3,5 % des mises en chantier résidentielles.

La France a resserré les limites de carbone incorporé RE2020 en 2025, orientant les spécifications vers l'isolation biosourcée et le bardage recyclé, bien que les permis résidentiels aient chuté de 8 % tandis que les permis de rénovation ont augmenté de 14 %. L'Italie et l'Espagne ont connu une croissance plus lente en raison des coûts de financement, mais le plan de réhabilitation espagnol de 7,4 milliards USD oriente tout de même 80 % des fonds vers l'efficacité énergétique. La Pologne et la République tchèque utilisent les subventions du Fonds de cohésion pour soutenir l'isolation des logements sociaux.

La Suède est la géographie à la croissance la plus rapide avec un TCAC de 5,55 % jusqu'en 2031, aidée par des subventions couvrant la moitié des coûts d'isolation des façades pour les bâtiments antérieurs à 1980 et un engagement légal de réduire de moitié les émissions du secteur du bâtiment d'ici 2030. Le Danemark, la Norvège et la Finlande convergent vers des codes à énergie quasi nulle qui exigent des valeurs U de mur-rideau de 0,8 W/m²K ou moins, ce qui stimule la demande d'unités de vitrage isolant à triple vitrage et de cadres à rupture de pont thermique. La Finlande plafonne l'énergie globale du bâtiment à 90 kWh/m² par an pour les nouvelles habitations, poussant la performance de l'enveloppe au-delà des minimums européens.

Paysage concurrentiel

La concurrence est modérément fragmentée. Kingspan, Rockwool et Saint-Gobain occupent des positions intégrées verticalement, de la production d'isolation à l'assemblage de panneaux, leur conférant une échelle dans les essais et la certification, tandis que Permasteelisa et Lindner se spécialisent dans les murs-rideaux en conception-construction pour les tours complexes. Les fabricants métalliques de taille intermédiaire se font concurrence sur les relations régionales et la rapidité d'exécution. Les barrières à l'entrée restent élevées car les essais complets au feu et aux intempéries peuvent dépasser 250 000 USD par système et prendre plus d'un an, favorisant les acteurs établis disposant de portefeuilles CE et UKCA.

Les investissements stratégiques affluent vers les usines automatisées hors site. Kingspan a dépensé 93 millions USD pour augmenter la capacité de panneaux allemands de 200 000 m² par an, et Lindner a installé des lignes robotisées qui réduisent la main-d'œuvre de 35 % et raccourcissent les délais de 14 à neuf semaines. L'unité FWS 60 CV de Schüco intègre des photovoltaïques et atteint 0,7 W/m²K, s'alignant sur les règles de l'article 10 et captant des marges premium. Reynaers associe des configurateurs en nuage à des outils BIM de niveau 3 qui produisent des plans de fabrication en quelques heures, comprimant le délai de conception à production de 20 %.

L'innovation se concentre désormais sur l'isolation biosourcée, les kits de patrimoine réversibles et le bardage PV intégré, bien que chacun représente encore moins de 5 % du marché européen des façades. Rockwool consolide l'approvisionnement en laine de roche en Europe centrale après avoir racheté des producteurs polonais et espagnols, sécurisant les matières premières contre les fluctuations de prix. Saint-Gobain a déposé en 2025 un brevet pour un revêtement de vitrage autoréparant qui pourrait porter l'espérance de vie des murs-rideaux à 35 ans. Les perturbateurs plus petits proposent une conception paramétrique et de la robotique sur site, mais peinent face à l'intensité capitalistique et aux pratiques d'approvisionnement conservatrices.

Leaders du secteur européen des façades

Alliance Facades

Alucraft Ltd

EOS Framing Limited

Saint-Gobain S.A.

Lindner Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Reynaers s'est associé à une entreprise néerlandaise de robotique pour réduire les délais de livraison des panneaux préfabriqués de 35 %.

- Septembre 2024 : Rockwool a ouvert une usine de laine de roche de 100 000 t en Roumanie pour servir les projets de réhabilitation financés par l'UE en Europe de l'Est.

- Juin 2025 : Schüco a lancé le mur-rideau préfabriqué FWS 60 CV avec photovoltaïques intégrés et une valeur U de 0,7 W/m²K.

- Mars 2025 : Kingspan s'est engagé à investir 93 millions USD pour augmenter la production de panneaux isolants en Allemagne de 200 000 m² par an.

Périmètre du rapport sur le marché européen des façades

| Ventilée |

| Non ventilée |

| Autres |

| Bardage à écran de pluie |

| Systèmes de mur-rideau |

| Autres |

| Verre |

| Métal |

| Plastiques et fibres |

| Pierre |

| Autres |

| Nouvelle construction |

| Rénovation et réhabilitation |

| Commercial |

| Résidentiel |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pays nordiques (Suède, Danemark, Norvège, Finlande) |

| Reste de l'Europe |

| Par type | Ventilée |

| Non ventilée | |

| Autres | |

| Par type de système de façade | Bardage à écran de pluie |

| Systèmes de mur-rideau | |

| Autres | |

| Par matériau | Verre |

| Métal | |

| Plastiques et fibres | |

| Pierre | |

| Autres | |

| Par installation | Nouvelle construction |

| Rénovation et réhabilitation | |

| Par utilisateur final | Commercial |

| Résidentiel | |

| Autres | |

| Par région | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pays nordiques (Suède, Danemark, Norvège, Finlande) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en façades en Europe d'ici 2031 ?

Le marché européen des façades devrait atteindre 85,24 milliards USD d'ici 2031 à un TCAC de 4,63 % à partir de 2026.

Quel type de façade détient actuellement la position de leader ?

Les systèmes ventilés détenaient 52,3 % de la demande en 2025 et restent le segment le plus important.

Qu'est-ce qui explique la montée en puissance du bardage à écran de pluie ?

Les règles harmonisées de sécurité incendie de l'UE et la législation post-Grenfell favorisent les cavités de bardage à écran de pluie non combustibles, entraînant un TCAC de 4,98 %.

Pourquoi la Suède est-elle le marché national à la croissance la plus rapide ?

La Suède associe des subventions de rénovation à hauteur de 50 % à des objectifs d'émissions stricts qui stimulent la demande de réhabilitation des façades à un TCAC de 5,55 %.

Comment les fournisseurs raccourcissent-ils les cycles de projet ?

Les usines automatisées hors site et les configurateurs liés au BIM réduisent les délais de livraison des panneaux jusqu'à 35 % et diminuent la main-d'œuvre sur site de 30 %.

Quel matériau présente les meilleures perspectives de croissance ?

Le verre, dopé par l'intégration solaire obligatoire, mène la croissance des matériaux avec un TCAC projeté de 5,22 % jusqu'en 2031.

Dernière mise à jour de la page le: