Taille et part du marché des organoïdes et des sphéroïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

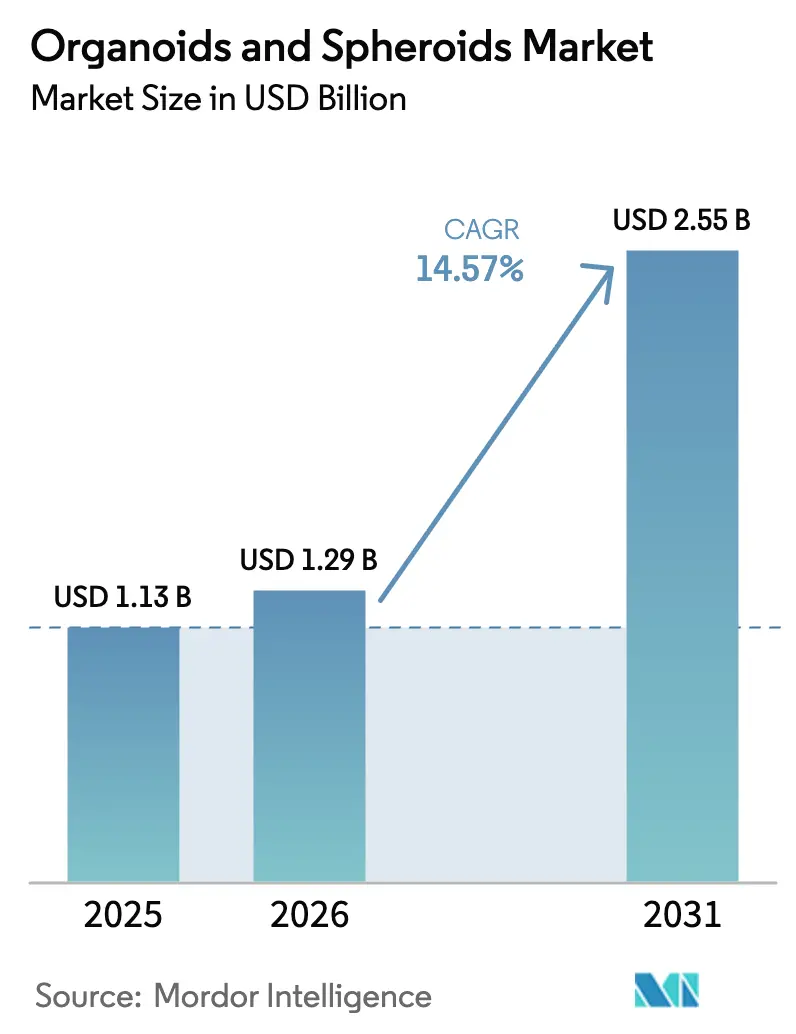

| Taille du Marché (2026) | 1.29 Milliards de dollars |

| Taille du Marché (2031) | 2.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.57% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

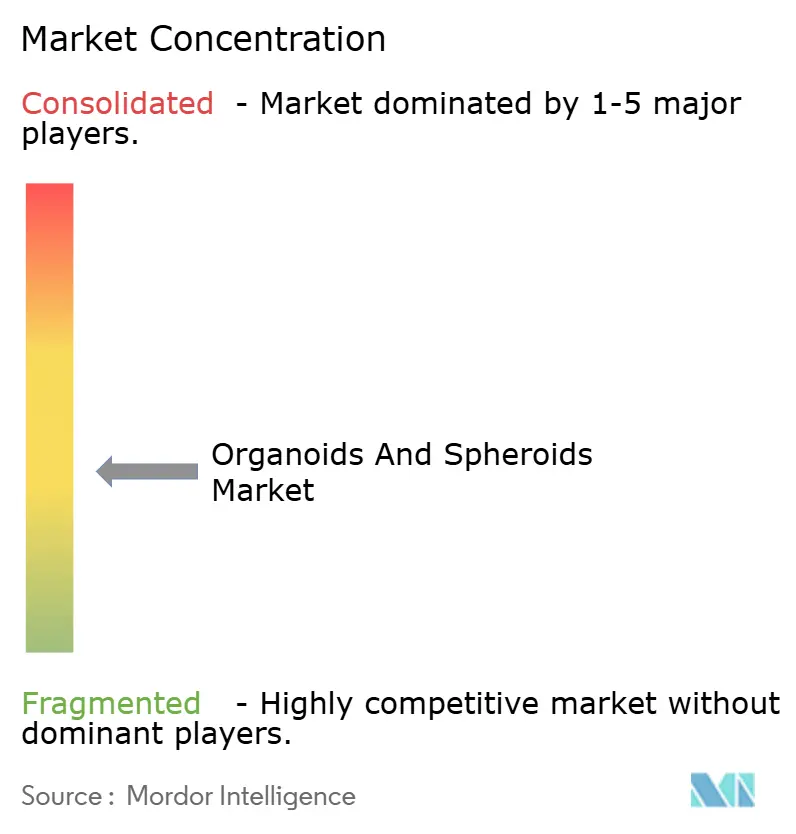

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organoïdes et des sphéroïdes par Mordor Intelligence

La taille du marché des organoïdes et des sphéroïdes en 2026 est estimée à 1,29 milliard USD, en hausse par rapport à la valeur de 2025 de 1,13 milliard USD, avec des projections pour 2031 indiquant 2,55 milliards USD, croissant à un TCAC de 14,57 % sur la période 2026-2031. Cette trajectoire robuste reflète le pivot du secteur pharmaceutique vers des modèles précliniques pertinents pour l'humain, une évolution accélérée par la décision de la FDA d'avril 2025 de supprimer progressivement les tests obligatoires sur les animaux pour les anticorps monoclonaux. Les organoïdes affichent une sensibilité de 83,3 % et une spécificité de 92,9 % dans la prévision des réponses thérapeutiques des patients, soulignant leur avantage en matière de prédictibilité clinique par rapport aux cultures 2D. Le financement accru du secteur public — du programme PRINT de 40 millions USD de l'ARPA-H aux subventions annuelles de 2 millions USD du NIH pour les organoïdes auditifs — renforce la base technologique et raccourcit les délais de commercialisation. Le marché des organoïdes et des sphéroïdes continue de bénéficier des avancées en matière d'automatisation, telles que le système CellXpress.ai, qui permet un criblage à haut débit avec une moindre contribution en main-d'œuvre.

Principaux enseignements du rapport

- Par type, les organoïdes ont dominé avec une part de revenus de 57,18 % en 2025 ; les sphéroïdes ont enregistré le TCAC le plus rapide à 16,21 % jusqu'en 2031.

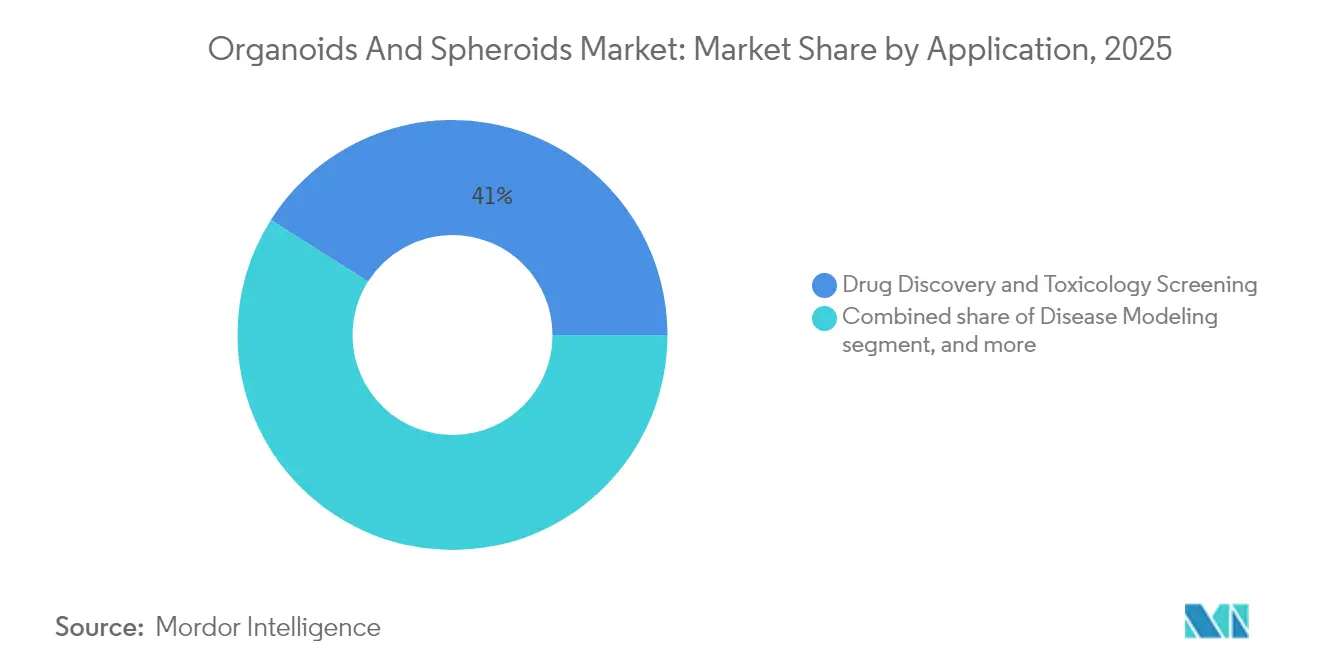

- Par application, la découverte de médicaments et le criblage de toxicologie ont représenté 41,02 % de la part du marché des organoïdes et des sphéroïdes en 2025, tandis que la médecine personnalisée progresse à un TCAC de 16,95 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 45,93 % de la taille du marché des organoïdes et des sphéroïdes en 2025, tandis que les organisations de recherche sous contrat devraient se développer à un TCAC de 16,88 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,98 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 15,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des organoïdes et des sphéroïdes

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de la culture cellulaire 3D dans la découverte de médicaments | +3.2% | L'Amérique du Nord et l'UE sont en tête ; adoption en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante de médecine personnalisée et d'oncologie de précision | +2.8% | Plus forte en Amérique du Nord ; adoption rapide en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Investissement croissant dans la recherche en médecine régénérative | +2.1% | Cœur en Amérique du Nord et dans l'UE ; extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution vers la réduction des tests sur les animaux dans les études précliniques | +3.5% | Réglementaire aux États-Unis et dans l'UE ; dynamique mondiale | Court terme (≤ 2 ans) |

| Expansion du financement public et privé pour les biobanques d'organoïdes | +1.8% | Amérique du Nord et UE ; programmes émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de plateformes d'organoïdes automatisées à haut débit | +1.4% | Pôles technologiques en Amérique du Nord, dans l'UE et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la culture cellulaire 3D dans la découverte de médicaments

Les développeurs pharmaceutiques rapportent que les tests 2D traditionnels classifient incorrectement jusqu'à 30 % des composés qui échouent ensuite lors des essais de phase II, suscitant un vif intérêt pour les alternatives 3D. La loi de modernisation de la FDA 2.0 a créé une voie réglementaire claire pour les évaluations basées sur les organoïdes, réduisant les délais précliniques habituels de 18 à 24 mois. CellXpress.ai automatise l'expansion des organoïdes et l'ajout de composés, réduisant les erreurs de manipulation manuelle de 70 %. Les grandes entreprises consacrent désormais jusqu'à 12 % de leurs budgets de R&D aux tests pertinents pour l'humain, reflétant des objectifs d'atténuation des risques. Les criblages d'organoïdes à haut débit peuvent traiter des milliers de candidats simultanément, récupérant les coûts grâce à une attrition réduite en phase avancée.

Demande croissante de médecine personnalisée et d'oncologie de précision

Les organoïdes dérivés de patients (PDO) permettent aux oncologues de tester des panels de médicaments sur un substitut tumoral du patient avant le début du traitement ; des taux de réussite de 91 % ont été rapportés pour le cancer du pancréas avancé[1]Société de gastroentérologie, "Les organoïdes dans la thérapie de précision du cancer du pancréas," gastroenterology.org. Les PDO édités par CRISPR reproduisent les mutations tumorales individuelles, créant des « avatars patients » qui guident l'appariement thérapeutique. L'expansion des biobanques de PDO maintient la diversité génétique et accélère l'analyse de la sensibilité aux médicaments à l'échelle des cohortes. Les payeurs des systèmes de santé notent que le choix de médicaments guidé par les organoïdes prévient les traitements inefficaces, réduisant les dépenses pour les non-répondeurs. À mesure que les preuves cliniques s'accumulent, les principaux centres de cancérologie intègrent les flux de travail PDO dans les comités moléculaires de tumeurs de routine.

Investissement croissant dans la recherche en médecine régénérative

L'initiative PRINT de 40 millions USD finance la bio-impression de reins, de foies et de cœurs pour les études de transplantation[2]ARPA-H, "Présentation du programme PRINT," arpa-h.gov. Le capital privé suit : Vivodyne a clôturé une série A de 40 millions USD pour industrialiser les tests de tissus humains pilotés par l'IA. Les organoïdes cardiaques et hépatiques vascularisés de Stanford surmontent les limites de diffusion et atteignent une taille proche de celle des organes, marquant une étape vers des constructions transplantables. Les gouvernements mettent l'accent sur la recherche sur les organoïdes comme protection contre les pénuries d'organes, avec 17 candidats à la transplantation mourant chaque jour aux États-Unis seulement. Cet environnement de financement multilatéral réduit les risques de validation technologique et accélère le passage du prototype de laboratoire à l'utilisation thérapeutique.

Évolution vers la réduction des tests sur les animaux dans les études précliniques

En avril 2025, la FDA a signalé la fin des tests obligatoires sur les animaux pour les anticorps monoclonaux, approuvant explicitement les modèles à base d'organoïdes et d'IA. L'Agence européenne des médicaments élabore des orientations parallèles, et l'adoption par l'industrie des systèmes organe-sur-puce a doublé depuis 2021. Emulate rapporte une augmentation des demandes de renseignements alors que les commanditaires s'empressent de mettre à niveau leurs dossiers de sécurité. Les premiers adoptants se différencient en intégrant des tests validés pertinents pour l'humain avant que les orientations ne deviennent obligatoires. Les modèles financiers montrent qu'éviter des études animales longues et controversées permet d'économiser jusqu'à 5 millions USD par médicament expérimental.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des systèmes avancés de culture cellulaire 3D | -2.4% | Mondial ; plus grand obstacle pour les petites et moyennes biotechs | Court terme (≤ 2 ans) |

| Absence de protocoles standardisés et de contrôle qualité | -1.8% | Mondial ; incertitude réglementaire plus marquée dans les marchés émergents | Moyen terme (2-4 ans) |

| Surveillance réglementaire et éthique stricte | -1.9% | États-Unis, UE et marchés dotés de cadres stricts en matière de bioéthique | Moyen terme (2-4 ans) |

| Évolutivité limitée pour la fabrication de qualité clinique | -2.1% | Mondial ; impact sur les régions dépourvues d'infrastructure de bioprocédé avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des systèmes avancés de culture cellulaire 3D

Les bioréacteurs automatisés sont tarifés entre 100 000 et 500 000 USD par unité, maintenant des barrières à l'entrée élevées pour les petites entreprises. Les milieux de culture pour organoïdes peuvent coûter 5 à 10 fois plus cher que les réactifs 2D conventionnels ; une seule série expérimentale dépasse souvent 1 500 USD avec des matrices spécialisées. Les dépenses de main-d'œuvre augmentent car les opérateurs doivent posséder des compétences avancées en culture tissulaire, ce qui gonfle les frais généraux de 40 à 60 %. Les ORC facturent parfois des suppléments à leurs clients, limitant l'adoption dans les programmes à budget contraint. Les gains d'évolutivité liés à l'automatisation ont commencé à réduire les coûts par échantillon, mais les dépenses en capital restent un frein à court terme à la diffusion du marché.

Absence de protocoles standardisés et de contrôle qualité

Les taux de réussite varient de 15 à 20 % pour certains types d'organes et jusqu'à 87,5 % pour d'autres, reflétant des procédures de laboratoire disparates. Les agences réglementaires ont besoin de normes de référence uniformes, mais le consensus sur les résultats — viabilité, morphologie et tests fonctionnels — varie considérablement[3]Société internationale pour la recherche sur les cellules souches, "Normes de qualité pour la recherche sur les organoïdes," isscr.org. La feuille de route organe-sur-puce du CEN/CENELEC ne sera pas finalisée avant 2027, prolongeant le calendrier d'harmonisation. Les commanditaires pharmaceutiques hésitent à fonder des essais pivots sur des méthodes qui diffèrent d'un site à l'autre. Les études multi-sites allouent donc des budgets supplémentaires à l'alignement des protocoles, retardant les dossiers de données pour la soumission réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la complexité biologique favorise le leadership des organoïdes

Les organoïdes ont capturé 57,18 % des revenus de 2025 sur le marché des organoïdes et des sphéroïdes, tandis que les sphéroïdes ont affiché un TCAC de 16,21 % jusqu'en 2031. Les organoïdes maintiennent la fidélité génétique des tissus sources, permettant des applications spécifiques aux maladies telles que les modèles de voies respiratoires pour la fibrose kystique qui prédisent la réponse des patients aux modulateurs CFTR. À l'inverse, les sphéroïdes sont attrayants pour les criblages à haut débit car leur production nécessite moins de supplémentation en facteurs de croissance et des temps de maturation plus courts. Les plateformes à double mode de Corning permettent aux laboratoires d'alterner entre les configurations sphéroïdes et organoïdes sans changer de matériel, réduisant la duplication des investissements en capital.

Une tendance convergente implique des modèles 3D hybrides : le triage de composés en phase précoce utilise des sphéroïdes pour le débit, suivi d'une validation par organoïdes pour la profondeur physiologique. Les organoïdes hépatiques gagnent en importance dans les pipelines de maladies métaboliques, tandis que les organoïdes neuraux bénéficient des avancées en vascularisation qui soutiennent une culture prolongée. Cette stratégie à deux niveaux fait correspondre le délai d'obtention des données avec la profondeur des informations, s'alignant sur les jalons de la découverte de médicaments.

Par application : la médecine personnalisée gagne du terrain

La découverte de médicaments et le criblage de toxicologie sont restés la plus grande tranche à 41,02 % en 2025, mais la médecine personnalisée affiche désormais l'expansion la plus rapide à un TCAC de 16,95 % — reflétant la validation clinique croissante des PDO dans la sélection thérapeutique. Les tests de sécurité bénéficient de la préférence croissante pour les indicateurs de taille du marché des organoïdes et des sphéroïdes liés aux flux de travail ADME&T. Les laboratoires d'oncologie de précision s'appuient de plus en plus sur des PDO en biobanque pour des panels de sensibilité multi-médicaments, intégrant des données génomiques et fonctionnelles pour formuler des schémas thérapeutiques. Les applications de médecine régénérative, bien que naissantes, ont obtenu de nouveaux capitaux de la part d'assureurs explorant les économies de coûts des thérapies curatives.

Parallèlement, les programmes de modélisation des maladies s'étendent aux domaines métaboliques, neurodégénératifs et des maladies infectieuses. Les organoïdes d'îlots pancréatiques, par exemple, montrent une meilleure greffe par rapport aux transplantations de cellules bêta, offrant une voie potentiellement curative pour le diabète. Les organoïdes activés par CRISPR élucident les liens génotype-phénotype à grande échelle, accélérant la découverte de cibles pour la thérapie génique.

Par utilisateur final : les ORC dépassent l'adoption interne par les entreprises pharmaceutiques

Les entreprises pharmaceutiques et biotechnologiques ont représenté 45,93 % des revenus en 2025, mais les revenus des ORC croissent de 16,88 % par an, reflétant les économies de l'externalisation. Les grandes ORC, telles que Charles River Laboratories, centralisent la production de PDO, standardisent les tests et proposent des dossiers de données conformes aux exigences réglementaires, réduisant les dépenses en capital des clients. Les centres académiques contribuent à l'innovation fondamentale mais accordent souvent des licences sur les protocoles à des partenaires commerciaux pour la mise à l'échelle. Les unités de pathologie hospitalière commencent à intégrer des tests PDO pour les cancers réfractaires, signalant une frontière en matière de diagnostic clinique.

L'expansion des ORC s'aligne sur les perspectives du marché des organoïdes et des sphéroïdes en réduisant le coût par étude pour les petites biotechs qui ne peuvent pas justifier une capacité 3D interne complète. Cet écosystème à plusieurs niveaux distribue efficacement les capacités : les groupes de découverte innovent, les prestataires de services mettent à l'échelle et les sites cliniques traduisent les résultats en soins aux patients.

Analyse géographique

L'Amérique du Nord, avec une part de marché de 39,98 % en 2025, bénéficie du leadership réglementaire de la FDA, de vastes réserves de subventions et d'une base de fournisseurs intégrée. Les principaux acteurs comme Thermo Fisher Scientific consacrent 500 millions USD d'un plan d'investissement plus large de 2 milliards USD aux initiatives de R&D, y compris les applications d'organoïdes et de sphéroïdes. La collaboration gouvernementale accélère les programmes de mise à l'échelle ; l'ATCC et le NIH organisent conjointement des lignées de référence d'organoïdes standardisées, facilitant la reproductibilité inter-laboratoires.

L'Asie-Pacifique devrait afficher un TCAC de 15,21 % jusqu'en 2031 — le plus rapide parmi les régions — portant la taille locale du marché des organoïdes et des sphéroïdes de 0,32 milliard USD en 2022 à 0,88 milliard USD d'ici 2031. Les partenariats de transfert de technologie, illustrés par InSphero-Chayon, localisent la production, tandis que les subventions gouvernementales compensent les coûts d'importation des équipements. Des dépenses d'exploitation plus faibles et un vivier de talents qualifiés attirent les entreprises occidentales à établir des centres de fabrication à Singapour, en Corée du Sud et en Chine.

L'Europe maintient une croissance régulière soutenue par de solides réseaux académiques-industriels et une impulsion réglementaire en faveur de la standardisation. L'acquisition de HUB Organoids par Merck KGaA intègre l'expertise néerlandaise en PDO dans une chaîne d'approvisionnement mondiale en sciences de la vie. La feuille de route du CEN/CENELEC cherche à établir des critères unifiés pour les organes-sur-puce, susceptibles de fixer un référentiel mondial une fois ratifiés. Les marchés plus petits au Moyen-Orient, en Afrique et en Amérique du Sud restent émergents mais attirent des projets pilotes visant la modélisation des maladies infectieuses à l'aide de souches de pathogènes régionaux.

Paysage concurrentiel

Le marché des organoïdes et des sphéroïdes est modérément fragmenté, avec une vague de consolidation qui s'accélère. L'acquisition de HUB Organoids par Merck KGaA en décembre 2024 illustre comment les grands fournisseurs absorbent des innovateurs de niche pour sécuriser des plateformes propriétaires. Thermo Fisher tire parti de l'étendue de ses réactifs et instruments pour proposer des solutions 3D de bout en bout, défiant les spécialistes mono-produit. L'avantage concurrentiel repose de plus en plus sur des ensembles de données validés acceptés par les régulateurs ; le jalon FDA ISTAND d'Emulate pour une puce de lésion hépatique constitue un avantage notable.

Le financement continue d'affluer vers l'automatisation et l'intégration de l'IA — la série A de 40 millions USD de Vivodyne finance un laboratoire robotisé de 2 300 mètres carrés axé sur les tests de tissus humains à haut débit. La levée de fonds de 21 millions USD de CN Bio associe sa plateforme PhysioMimix à l'ORC mondiale Pharmaron, soulignant la valeur stratégique de la portée géographique. Des opportunités inexploitées subsistent dans les formulations de réactifs à coût réduit et les logiciels de contrôle qualité unifiés, où peu d'acteurs revendiquent actuellement des positions dominantes en matière de propriété intellectuelle.

Les start-ups qui développent des protocoles d'organoïdes simplifiés en kit s'adressent aux petits laboratoires dépourvus de bioréacteurs avancés, élargissant l'entonnoir d'adoption du secteur des organoïdes et des sphéroïdes. Les partenariats stratégiques entre les géants de l'instrumentation et les spécialistes de la microfluidique illustrent une évolution vers des écosystèmes matériels-logiciels intégrés qui abaissent les barrières de compétences des opérateurs.

Leaders du secteur des organoïdes et des sphéroïdes

Cellesce Ltd.

InSphero AG

STEMCELL Technologies Inc.

Corning Incorporated

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : des chercheurs de Stanford ont créé des organoïdes cardiaques et hépatiques vascularisés, améliorant la maturation et la taille pour une utilisation thérapeutique potentielle.

- Mai 2025 : Vivodyne a obtenu une série A de 40 millions USD pour développer une plateforme de test de tissus humains alimentée par l'IA.

- Avril 2025 : la FDA a annoncé son intention de supprimer progressivement les obligations de tests sur les animaux pour les anticorps monoclonaux, approuvant les tests de toxicité sur organoïdes.

- Avril 2025 : CN Bio s'est associé à Pharmaron pour mondialiser la R&D sur les organes-sur-puce sur la plateforme PhysioMimix.

- Avril 2025 : Thermo Fisher Scientific a annoncé un investissement de 2 milliards USD dans la fabrication aux États-Unis, dont 500 millions USD pour la R&D en sciences de la vie.

- Mars 2025 : l'ARPA-H a lancé le programme PRINT de 40 millions USD pour la bio-impression d'organes à la demande.

Portée du rapport mondial sur le marché des organoïdes et des sphéroïdes

Les organoïdes sont des mini-organes 3D cultivés à partir de cellules souches qui imitent la structure et la fonction des organes et sont utilisés pour la recherche sur le développement et les maladies. Les sphéroïdes sont des agrégats cellulaires 3D plus simples qui étudient les comportements cellulaires tels que la croissance et les réponses aux médicaments.

Le marché des organoïdes et des sphéroïdes est segmenté par type, application, utilisateur final et géographie. Par type, le marché est segmenté en organoïdes (organoïdes intestinaux, organoïdes hépatiques, organoïdes pancréatiques, organoïdes neuraux et autres organoïdes {pulmonaires, rénaux et gastriques, entre autres}) et sphéroïdes (sphéroïdes tumoraux multicellulaires, neurosphères, hépatosphères, mammosphères et autres sphéroïdes {corps embryoïdes, etc.}), application (modélisation des maladies, découverte de médicaments et criblage de toxicologie, médecine régénérative, recherche sur les cellules souches, médecine personnalisée et autres applications {édition génique et immuno-oncologie, entre autres}), utilisateur final (entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, hôpitaux et centres de diagnostic, organisations de recherche sous contrat {ORC} et autres utilisateurs finaux {biobanques, banques de cellules souches}). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre également la taille du marché et les prévisions pour 17 pays à travers la région. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Organoïdes | Organoïdes intestinaux |

| Organoïdes hépatiques | |

| Organoïdes pancréatiques | |

| Organoïdes neuraux | |

| Autres organoïdes | |

| Sphéroïdes | Sphéroïdes tumoraux multicellulaires |

| Neurosphères | |

| Hépatosphères | |

| Mammosphères | |

| Autres sphéroïdes |

| Modélisation des maladies |

| Découverte de médicaments et criblage de toxicologie |

| Médecine régénérative |

| Recherche sur les cellules souches |

| Médecine personnalisée |

| Autres applications |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Hôpitaux et centres de diagnostic |

| Organisations de recherche sous contrat (ORC) |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Organoïdes | Organoïdes intestinaux |

| Organoïdes hépatiques | ||

| Organoïdes pancréatiques | ||

| Organoïdes neuraux | ||

| Autres organoïdes | ||

| Sphéroïdes | Sphéroïdes tumoraux multicellulaires | |

| Neurosphères | ||

| Hépatosphères | ||

| Mammosphères | ||

| Autres sphéroïdes | ||

| Par application | Modélisation des maladies | |

| Découverte de médicaments et criblage de toxicologie | ||

| Médecine régénérative | ||

| Recherche sur les cellules souches | ||

| Médecine personnalisée | ||

| Autres applications | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Hôpitaux et centres de diagnostic | ||

| Organisations de recherche sous contrat (ORC) | ||

| Autres utilisateurs finaux | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses consacrées aux plateformes de culture cellulaire 3D vont-elles croître jusqu'en 2031 ?

Le marché des organoïdes et des sphéroïdes devrait afficher un TCAC de 14,57 %, portant les revenus de 1,29 milliard USD en 2026 à 2,55 milliards USD d'ici 2031.

Quelle région offre le plus fort potentiel de croissance pour les fournisseurs ?

L'Asie-Pacifique devrait se développer de 15,21 % par an, soutenue par des avantages en termes de coûts et une augmentation des investissements gouvernementaux dans les biotechnologies.

Quelle part les organoïdes détiennent-ils par rapport aux sphéroïdes ?

Les organoïdes ont représenté 57,18 % des revenus en 2025, reflétant leur plus grande complexité biologique, tandis que les sphéroïdes rattrapent leur retard avec un TCAC de 16,21 %.

Pourquoi les ORC gagnent-elles du terrain en tant qu'utilisateurs finaux ?

Les ORC croissent de 16,88 % par an car elles permettent aux développeurs de médicaments de petite et moyenne taille d'accéder aux tests sur organoïdes sans investissement en capital important.

Comment la réglementation affecte-t-elle l'adoption des technologies ?

Les orientations de la FDA de 2025 visant à supprimer progressivement certains tests sur les animaux accélèrent la demande de plateformes validées d'organoïdes et d'organes-sur-puce tout au long du pipeline de développement.

Dernière mise à jour de la page le: