Taille et parts du marché des organoïdes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.42 Milliards de dollars |

| Taille du Marché (2031) | 3.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.31% CAGR |

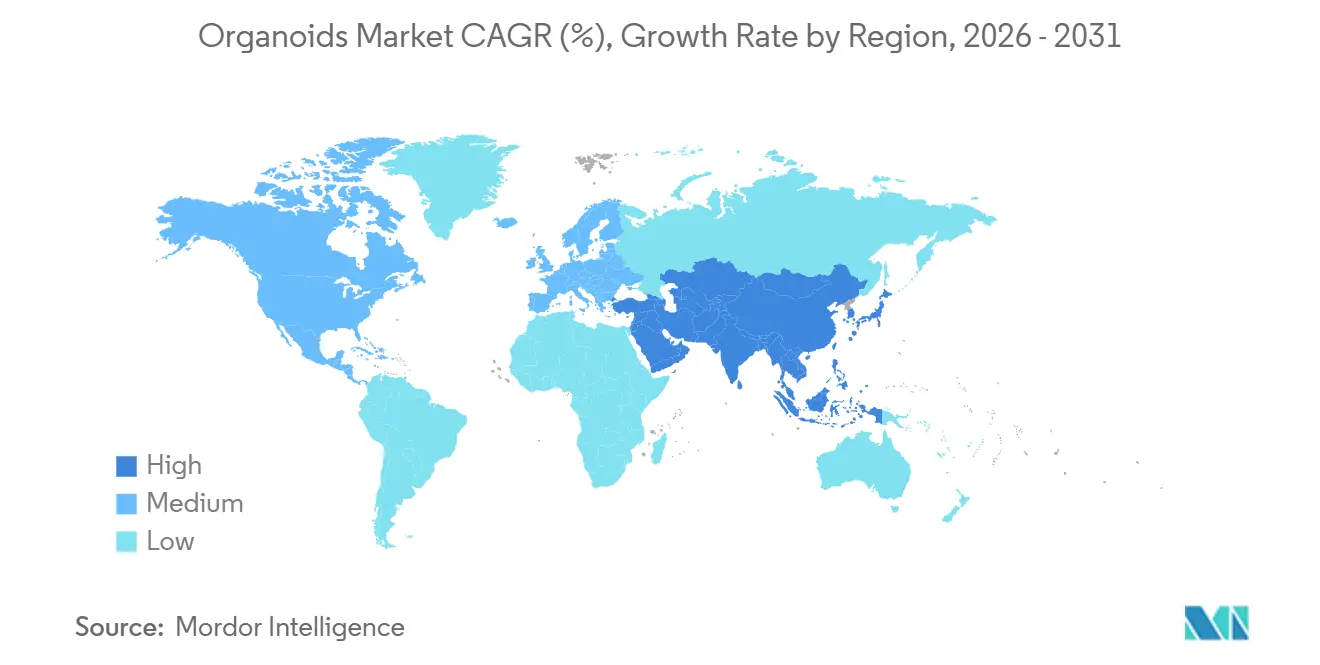

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

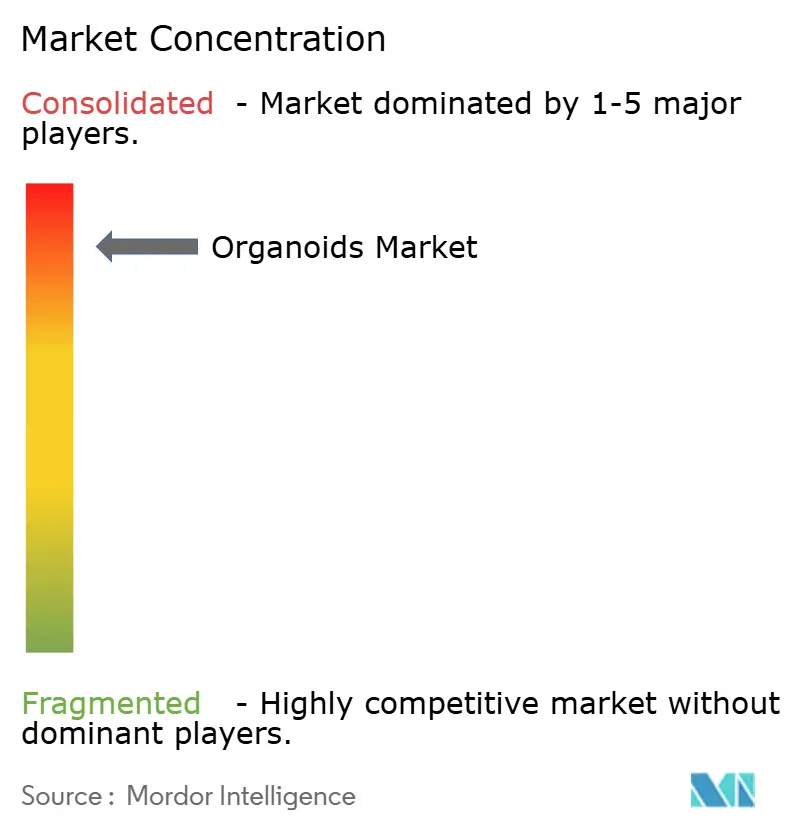

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des organoïdes par Mordor Intelligence

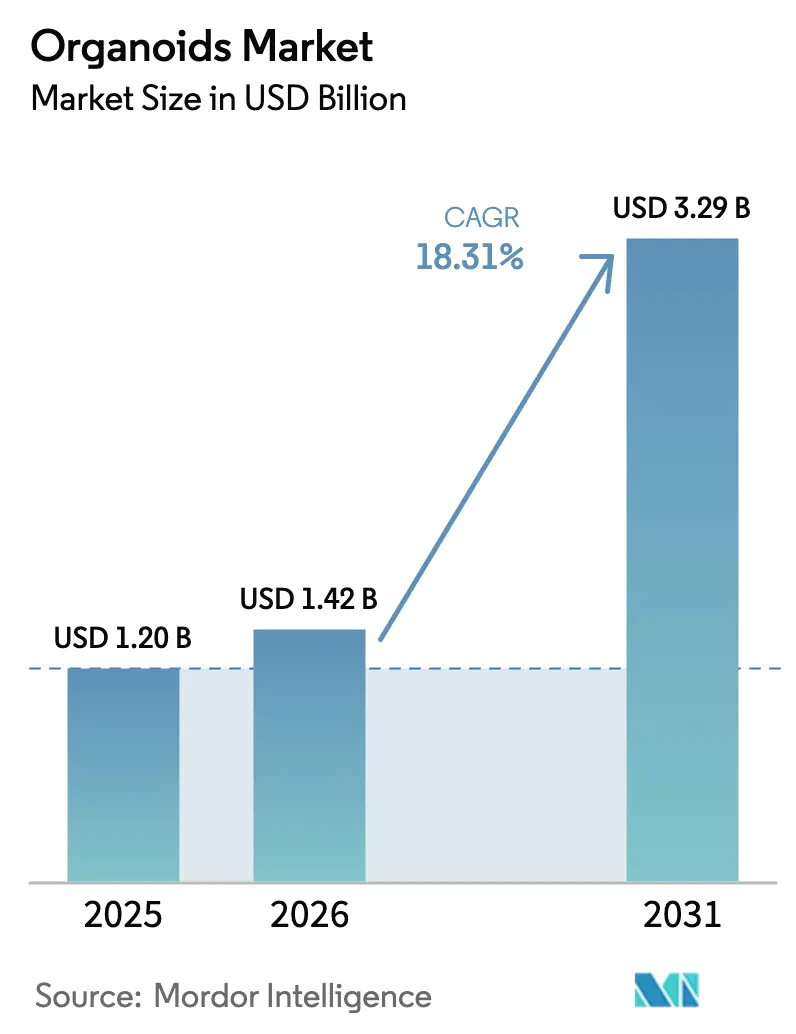

La taille du marché des organoïdes devrait passer de 1,20 milliard USD en 2025 et 1,42 milliard USD en 2026 à 3,29 milliards USD d'ici 2031, enregistrant un TCAC de 18,31 % entre 2026 et 2031.

L'augmentation des investissements des commanditaires pharmaceutiques dans les cultures tridimensionnelles dérivées de patients, la suppression de l'obligation d'études animales aux États-Unis et les travaux parallèles sur les lignes directrices en Europe accélèrent la demande de packages précliniques d'organoïdes. Le financement par capital-risque continue d'affluer vers des start-ups qui fournissent des matrices bioimprimées et des puces microfluidiques, tandis que les fournisseurs établis dans les sciences du vivant élargissent leurs portefeuilles de réactifs pour sécuriser des revenus récurrents liés aux milieux de culture. Les pressions sur les coûts liées aux matrices extracellulaires d'origine animale persistent, mais les fournisseurs lancent des substituts chimiquement définis qui promettent une variabilité lot à lot réduite. Dans l'ensemble, le marché des organoïdes évolue d'une niche académique vers une plateforme de développement intégrée qui comprime les délais, réduit les risques des programmes en oncologie et débloque de la valeur dans les essais de médecine de précision.

Points clés du rapport

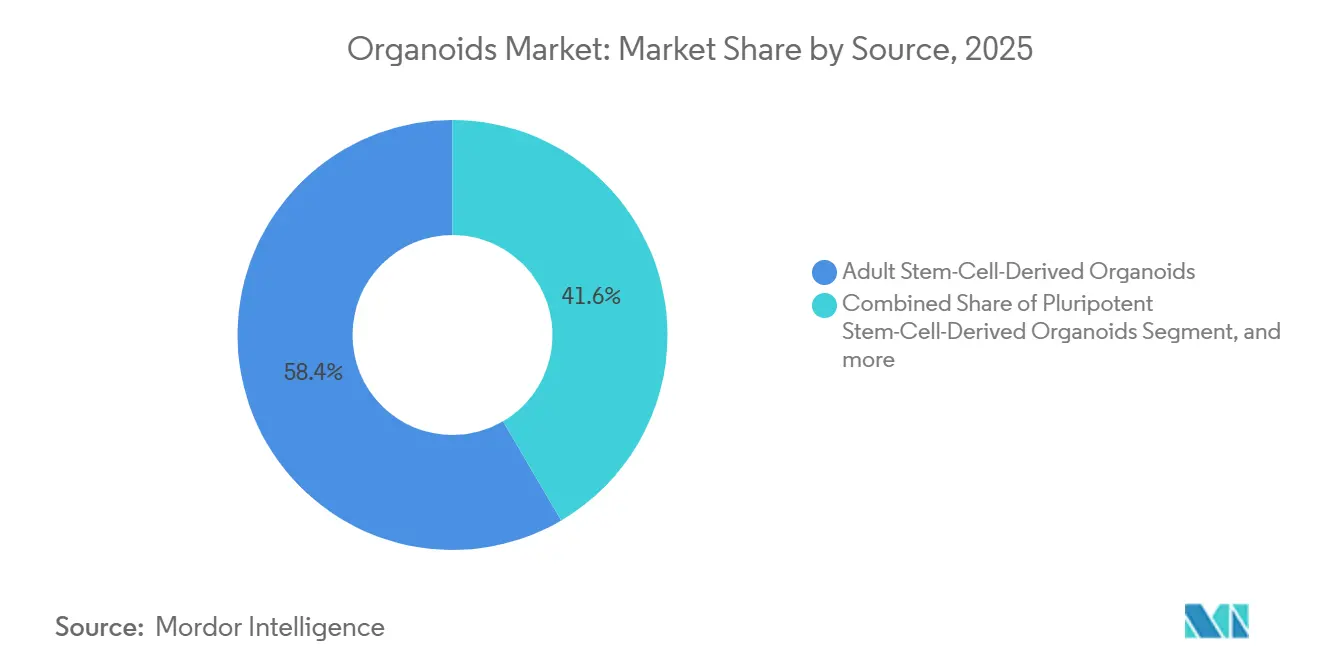

- Par source, les modèles dérivés de cellules souches adultes ont dominé avec 58,43 % des parts du marché des organoïdes en 2025.

- Par type d'organe, les cultures intestinales ont représenté 28,65 % de la taille du marché des organoïdes en 2025, tandis que les modèles pancréatiques devraient se développer à un TCAC de 20,76 % jusqu'en 2031.

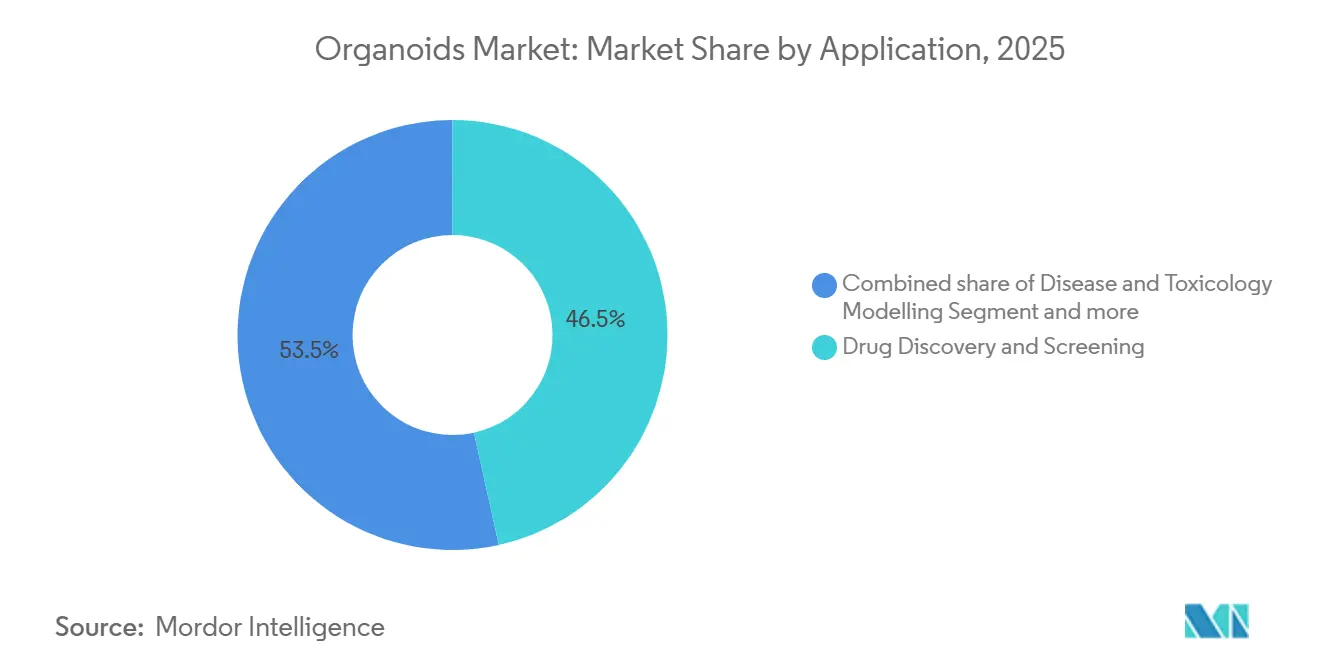

- Par application, la découverte et le criblage de médicaments ont représenté 46,54 % des revenus en 2025 ; la médecine de précision et personnalisée devrait croître à un TCAC de 21,55 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont représenté 55,63 % des dépenses de 2025, tandis que les ORC et les CDMO devraient croître à un TCAC de 21,65 % sur la période 2026-2031.

- Par technologie, la culture 3D sur échafaudage a représenté 32,65 % des revenus de 2025 ; les organoïdes assistés par la bioimpression 3D devraient afficher un TCAC de 21,43 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 43,65 % des revenus de 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 19,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des organoïdes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des organoïdes dans la découverte de médicaments en oncologie | +4.2% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Expansion des essais de médecine de précision et des thérapies personnalisées | +3.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Financement public pour l'infrastructure de culture cellulaire 3D | +3.1% | États-Unis, Union européenne, Chine | Court terme (≤ 2 ans) |

| Abandon des tests sur animaux dans la recherche préclinique | +2.9% | Mondial (piloté par les États-Unis et l'Europe) | Court terme (≤ 2 ans) |

| Commercialisation de biobanques d'organoïdes à grande échelle | +2.4% | Amérique du Nord, Europe, marchés APAC précurseurs | Long terme (≥ 4 ans) |

| Intégration de plateformes d'édition génique et de microfluidique avancée | +2.1% | Pôles mondiaux d'innovation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des organoïdes dans la découverte de médicaments en oncologie

Les organoïdes tumoraux colorectaux ont prédit la réponse à la chimiothérapie dans 84 % des cas lors d'une étude publiée dans Nature Medicine en 2025, surpassant les lignées cellulaires traditionnelles et stimulant une adoption pharmaceutique plus large[1]Rédacteurs de Nature Medicine, "Les organoïdes prédisent la réponse à la chimiothérapie," nature.com . Le rapport annuel 2025 de Roche a révélé une biobanque interne dépassant 1 000 modèles dérivés de patients couvrant 12 types de tumeurs, qui sous-tend désormais les criblages d'optimisation des candidats médicaments. L'Institut national américain du cancer a alloué 100 millions USD au Réseau d'atlas des tumeurs humaines, qui a créé des cartes de transcriptomique spatiale s'intégrant aux tests sur organoïdes pour orienter la conception des thérapies combinées. Les commanditaires font état d'une compression des délais précliniques de 6 à 12 mois et d'une attrition réduite en phase avancée, renforçant le retour sur le capital de R&D. Ces gains renforcent la logique économique qui propulse le marché des organoïdes vers des flux de travail oncologiques de routine.

Expansion des essais de médecine de précision et des thérapies personnalisées

Les interventions guidées par les organoïdes ont augmenté les taux de réponse objective de 23 points de pourcentage dans les tumeurs solides pédiatriques en rechute au Princess Máxima Center, un résultat qui a convaincu les assureurs néerlandais de tester des voies de remboursement[2]Princess Máxima Center, "Étude sur la thérapie guidée par les organoïdes," prinsesmaximacentrum.nl. Le ministère japonais de la Santé, du Travail et des Affaires sociales a approuvé le premier test de diagnostic compagnon basé sur des cultures dérivées de patients en mars 2025, fournissant une lecture fonctionnelle en 14 jours inaccessible par la seule histopathologie. Les essais en panier intègrent désormais des tests sur organoïdes pour recruter des patients présentant des cibles moléculaires communes, réduisant les coûts de criblage et accélérant le recrutement dans les indications oncologiques rares. À mesure que les payeurs renforcent les normes de preuve, les données de réponse fonctionnelle générées par les organoïdes étayent davantage les négociations de remboursement, stimulant l'adoption sur le marché des organoïdes.

Financement public pour l'infrastructure de culture cellulaire 3D

Les Instituts nationaux de santé américains ont orienté 48 millions USD vers le programme Tissue Chip for Drug Screening au cours de l'exercice 2025 pour coupler les organoïdes à la microfluidique perfusée. Horizon Europe a réservé une partie de son enveloppe de recherche de 95 milliards EUR aux modèles in vitro réduisant l'utilisation animale, ajoutant un élan sur le continent. Le ministère chinois des Sciences et des Technologies a investi 500 millions CNY dans des centres régionaux pour harmoniser les protocoles et former les chercheurs, abaissant la barrière à l'entrée pour les petites entreprises[3]Ministère des Sciences et des Technologies de Chine, "Initiative des centres d'organoïdes," most.gov.cn. L'investissement public répartit les coûts fixes entre le monde académique et l'industrie, créant un vivier de personnel qualifié et de réactifs standardisés qui soutient la croissance à long terme du marché des organoïdes.

Abandon des tests sur animaux dans la recherche préclinique

La loi américaine FDA Modernization Act 2.0 a supprimé l'obligation légale de tests sur animaux en décembre 2022, reconnaissant formellement les données basées sur les organoïdes dans les demandes de nouveaux médicaments. L'Agence européenne des produits chimiques a suivi avec des orientations de 2024 couvrant les tests sur organoïdes pour la sensibilisation cutanée et l'hépatotoxicité. Une analyse de l'Université Johns Hopkins a estimé des économies de coûts de 30 à 40 % lorsque les commanditaires remplacent les études animales par des organoïdes, associées à des réductions de délais de 12 à 18 mois. Des consortiums industriels standardisent désormais les protocoles de test pour faciliter la validation multi-sites, condition préalable à une acceptation réglementaire plus large, alimentant ainsi l'expansion supplémentaire du marché des organoïdes.

Analyse de l'impact des freins*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matrices spécialisées et des facteurs de croissance | -2.7% | Mondial, plus aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Absence de protocoles de reproductibilité standardisés | -2.3% | Mondial, affectant les soumissions réglementaires | Moyen terme (2 à 4 ans) |

| Ambiguïté éthique et réglementaire autour des modèles humains complexes | -1.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Logistique de chaîne du froid limitée pour le transport d'organoïdes vivants | -1.2% | Mondial, notamment pour les collaborations transfrontalières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matrices spécialisées et des facteurs de croissance

Le Matrigel varie de 400 à 600 USD par millilitre, et les criblages à grande échelle nécessitent souvent 5 à 10 millilitres, portant les factures de réactifs à 6 000 USD par expérience. Les protéines recombinantes essentielles telles que la R-spondine et la Wnt3a coûtent encore 300 à 800 USD par milligramme, avec un fort renouvellement en raison de courtes demi-vies. Une enquête de l'ISSCR de 2024 a révélé que 62 % des répondants citaient le coût des réactifs comme principal obstacle, poussant certains laboratoires à revenir aux modèles bidimensionnels. Les fournisseurs lancent des hydrogels sans composants animaux et des programmes de tarification en volume, mais la compression des coûts reste progressive, freinant l'adoption dans les régions aux ressources limitées et tempérant ainsi le taux de croissance du marché des organoïdes.

Absence de protocoles de reproductibilité standardisés

Une étude multicentrique publiée dans Cell Stem Cell a révélé jusqu'à 40 % de variabilité dans la morphologie et l'expression génique entre huit laboratoires utilisant des protocoles d'organoïdes intestinaux ostensiblement identiques. En l'absence de métriques de qualité harmonisées, les commanditaires peinent à satisfaire aux exigences probatoires, retardant les dépôts. L'Agence européenne des médicaments a organisé un atelier en 2024 mais ne prévoit pas de lignes directrices formelles avant 2027, laissant un écart de plusieurs années. Des initiatives volontaires telles que l'Organoid Standards Initiative cherchent à créer des matériaux de référence, mais leur adoption dépend de ressources souvent insuffisantes dans les petits laboratoires, limitant la montée en échelle sur le marché des organoïdes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les modèles dérivés de tumeurs gagnent du terrain

Les organoïdes dérivés de cellules souches adultes ont ancré 58,43 % des revenus de 2025 en offrant des modèles gastro-intestinaux et hépatiques bien validés que les régulateurs reconnaissent. Les lignées de cellules souches pluripotentes fournissent des informations sur le développement et les maladies rares, bien que des délais de différenciation plus longs limitent le débit. Les cultures dérivées de tumeurs devraient enregistrer un TCAC de 20,65 % jusqu'en 2031, la tranche à la croissance la plus rapide du marché des organoïdes. Novartis maintient désormais plus de 800 lignées dérivées de patients couvrant 15 types de tumeurs, permettant des criblages médicamenteux parallèles qui raccourcissent les fenêtres d'optimisation des candidats. Nature Biotechnology a rapporté en 2025 que les organoïdes tumoraux ont conservé leur fidélité génomique sur 10 passages, validant leur stabilité pour les études longitudinales. À mesure que la biobanque se développe, les modèles dérivés de tumeurs sont positionnés pour dépasser les lignées de cellules souches adultes en revenus absolus dans la décennie à venir, soulignant le virage stratégique vers l'oncologie de précision.

La convergence de l'édition génique CRISPR avec les organoïdes tumoraux soutient la découverte de létalité synthétique, tandis que l'imagerie assistée par l'intelligence artificielle accélère les lectures phénotypiques. Ces avancées s'alignent sur la demande pharmaceutique de preuves de concept plus précoces, renforçant la croissance structurelle de ce segment source du marché des organoïdes. Les milieux de culture propriétaires adaptés aux lignées tumorales promettent des revenus récurrents supplémentaires pour les fournisseurs, bien que la maîtrise des coûts reste essentielle pour pénétrer les budgets des entreprises pharmaceutiques de taille intermédiaire. Par conséquent, la différenciation concurrentielle migre vers des offres groupées de services intégrant la dérivation, le criblage, la bioinformatique et le soutien réglementaire dans un contrat unique.

Par type d'organe : les organoïdes pancréatiques en forte progression

Les modèles intestinaux ont capturé 28,65 % des revenus par type d'organe en 2025 grâce à des applications couvrant les maladies inflammatoires de l'intestin, les études sur le microbiome et les tests sur les pathogènes entériques. Les organoïdes hépatiques excellent dans les criblages d'hépatotoxicité, tandis que les modèles cérébraux, malgré la complexité de leur culture, permettent la recherche neurodéveloppementale. Les modèles pancréatiques devraient enregistrer un TCAC de 20,76 % sur la période 2026-2031, la trajectoire la plus forte dans cette segmentation. Une étude publiée dans Cell Metabolism en 2024 a démontré une récapitulation fidèle des défauts de sécrétion d'insuline par les cellules bêta, faisant avancer les pipelines de médicaments contre le diabète. L'investissement de 15 millions USD de la Cystic Fibrosis Foundation en 2025 a élargi son dépôt d'organoïdes pancréatiques à 500 échantillons de patients, facilitant les tests des modulateurs CFTR.

Les bioréacteurs à suspension permettent désormais des cultures pancréatiques à l'échelle centimétrique, ouvrant des perspectives pour les stocks de départ en thérapie cellulaire. À mesure que les agences réglementaires évaluent les protocoles de fabrication de qualité clinique, les organoïdes pancréatiques acquièrent une pertinence stratégique tant pour le criblage médicamenteux que pour les approches régénératives. Les fournisseurs maîtrisant les technologies de montée en échelle s'assureront un avantage de premier entrant dans cette poche à forte croissance de la taille du marché des organoïdes.

Par application : la médecine de précision s'accélère

La découverte et le criblage de médicaments ont généré 46,54 % des revenus de 2025, reflétant la dépendance pharmaceutique ancrée aux organoïdes pour raccourcir les cycles de validation des cibles. La modélisation des maladies et la toxicologie complètent les canaux de demande historiques, mais la tranche médecine de précision devrait délivrer un TCAC de 21,55 % jusqu'en 2031. Les assureurs néerlandais remboursent déjà la sélection thérapeutique guidée par les organoïdes en oncologie pédiatrique, un précédent susceptible de se propager à mesure que davantage de systèmes de santé lient le paiement aux données de réponse fonctionnelle. L'approbation du test de diagnostic compagnon au Japon souligne l'alignement réglementaire, élargissant encore l'adoption clinique.

La demande clinique croissante stimule les investissements dans les tests fonctionnels à haut débit et les pipelines d'analyse de données rapides, créant une boucle de rétroaction qui élargit la taille du marché des organoïdes au sein de la chaîne de valeur de la prestation de soins de santé. Des modèles commerciaux hybrides — combinant frais de service, licences et monétisation des données — émergent à mesure que les cliniques intègrent les lectures d'organoïdes dans les dossiers médicaux électroniques, positionnant la médecine de précision comme moteur de croissance à long terme.

Par utilisateur final : les ORC et les CDMO développent leurs capacités

Les entreprises pharmaceutiques et biotechnologiques ont représenté 55,63 % des dépenses de 2025, mais le TCAC de 21,65 % prévu pour les ORC et les CDMO met en évidence l'accélération de l'externalisation. Charles River a injecté 20 millions USD dans l'infrastructure d'organoïdes en janvier 2025 pour élargir ses services de criblage. WuXi AppTec a déployé un réseau de services sur trois continents couvrant la collecte d'échantillons jusqu'à l'analyse des données. L'externalisation séduit les commanditaires cherchant une capacité flexible sans lourds investissements en capital, notamment à mesure que la complexité des tests augmente.

Les centres académiques continuent de piloter l'innovation protocolaire, mais les contraintes budgétaires les poussent vers des partenariats qui mobilisent le capital privé et l'expertise en processus industriels. Les laboratoires de diagnostic hospitaliers s'approvisionnent de plus en plus en tests clés en main auprès d'ORC spécialisés, brouillant les frontières traditionnelles et élargissant le marché global des organoïdes.

Par technologie : la bioimpression 3D prend de l'élan

La culture sur échafaudage a conservé 32,65 % des revenus de 2025 mais fait face à des pressions tarifaires à mesure que les matrices synthétiques entrent sur le marché. La bioimpression 3D, dont le TCAC est prévu à 21,43 %, automatise le dépôt couche par couche pour réduire la variabilité entre les lots. BICO a livré 47 imprimantes en 2025, en hausse de 35 % d'une année sur l'autre, les flux de travail sur organoïdes constituant son cas d'utilisation à la croissance la plus rapide. Advanced Materials a publié en 2025 une étude montrant que des constructions hépatiques bioimprimées maintenaient la production d'albumine pendant 28 jours, surpassant leurs homologues ensemencés manuellement.

Les systèmes de contrôle de processus guidés par l'intelligence artificielle affinent désormais en temps réel la pression des buses et la vitesse d'extrusion, améliorant la reproductibilité. À mesure que la perfusion microfluidique s'intègre aux constructions imprimées, le segment technologique se positionne pour supplanter l'ensemencement manuel sur échafaudage, élargissant les parts du marché des organoïdes.

Analyse géographique

L'Amérique du Nord a dominé avec 43,65 % des revenus en 2025, portée par les subventions Tissue Chip de 48 millions USD des NIH et la posture réglementaire permissive de la FDA. Le Canada a injecté 12 millions CAD dans une biobanque nationale tandis que le Mexique est apparu comme une destination de délocalisation de proximité pour les services d'organoïdes sous contrat destinés aux clients pharmaceutiques américains. Les concentrations de capital-risque à Boston et dans la région de la baie de San Francisco continuent d'alimenter des start-ups dans les domaines des matrices, de l'imagerie et des bioréacteurs, soutenant la demande locale sur le marché des organoïdes.

L'Europe bénéficie du cadre Horizon Europe de 95 milliards EUR, le ministère fédéral allemand de l'Éducation et de la Recherche ajoutant 30 millions EUR pour des centres de compétences qui diffusent des protocoles harmonisés. Le Conseil de recherches médicales du Royaume-Uni a déployé 18 millions GBP pour étendre sa Ressource de biologie du développement humain aux modèles d'organoïdes, attirant des collaborations multinationales. La France, l'Italie et l'Espagne s'appuient sur les Fonds structurels européens pour soutenir les applications liées aux maladies rares, élargissant l'adoption régionale. Ensemble, ces initiatives favorisent une chaîne d'approvisionnement intégrée qui renforce la compétitivité du marché européen des organoïdes.

L'Asie-Pacifique devrait enregistrer un TCAC de 19,43 % jusqu'en 2031. L'investissement chinois de 500 millions CNY dans des centres régionaux vise à standardiser les protocoles et à former le personnel. L'approbation japonaise d'un test de diagnostic compagnon basé sur les organoïdes et le programme sud-coréen de 25 milliards KRW élargissent la demande clinique. L'Inde attire les services sous contrat grâce à des coûts de main-d'œuvre inférieurs, tandis que l'Australie canalise 10 millions AUD vers des biobanques ciblant la santé des populations autochtones. Ces programmes élèvent collectivement la capacité régionale, élargissant la base mondiale du marché des organoïdes.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud restent naissants mais montrent des signes précoces de développement des infrastructures. La Fondation de recherche de São Paulo au Brésil et le Conseil de recherches médicales d'Afrique du Sud ont lancé des initiatives pilotes pour localiser les protocoles, laissant entrevoir une adoption future. L'exportation de lignées d'organoïdes cryoconservées depuis l'Europe et l'Amérique du Nord comble actuellement les lacunes d'approvisionnement, indiquant une opportunité en phase initiale pour les prestataires logistiques.

Paysage concurrentiel

La concentration du marché est modérée, les fournisseurs historiques en sciences du vivant élargissant leurs catalogues tandis que des start-ups spécialisées se taillent des niches. Thermo Fisher a lancé des milieux sans composants animaux tarifés 20 % en dessous du Matrigel en décembre 2025, s'appuyant sur son réseau de distribution mondial pour pénétrer les laboratoires sensibles aux coûts. Corning s'est associé au Princess Máxima Center pour co-développer des protocoles de référence, renforçant sa domination dans les matrices extracellulaires. L'acquisition en janvier 2026 par BICO d'une entreprise allemande de microfluidique élargit sa plateforme vers le territoire des organes sur puce, la mettant en concurrence avec les systèmes perfusés d'Emulate.

Hubrecht Organoid Technology opère un modèle hybride de licences et de services, tandis que Sartorius a doublé sa capacité en bioréacteurs pour répondre à la demande à haut débit. Le brevet de Merck KGaA en 2025 sur un hydrogel synthétique souligne une course aux armements pour éliminer les composants d'origine animale, un point de douleur clé en matière de coûts et de reproductibilité. Des innovateurs logistiques tels que Cellesce prolongent les fenêtres de cryoconservation à six mois, permettant la distribution transfrontalière de biobanques. L'intensité concurrentielle devrait augmenter à mesure que les fournisseurs convergent vers des solutions clés en main couplant réactifs, matériel et logiciel dans des flux de travail intégrés, renforçant le verrouillage de plateforme sur le marché des organoïdes.

Leaders du secteur des organoïdes

Merck KGaA

Cellesce Ltd

3Dnamics Inc.

R&D Systems, Inc.

Hubrecht Organoid Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Bio-Techne Corporation, l'un des fournisseurs mondiaux d'outils de sciences du vivant, de réactifs et de produits de diagnostic, a lancé Cultrex Synthetic Hydrogel, une matrice extracellulaire synthétique entièrement définie conçue pour soutenir la recherche reproductible et évolutive sur les cellules souches 3D et les organoïdes.

- Décembre 2025 : Pluristyx, Inc. a annoncé la création de l'Organoid COMMONS (Consortium for Organoid Manufacturing, Measurement, Optimization, and Network for Standards), un consortium public-privé créé pour accélérer l'adoption de modèles d'organoïdes pertinents pour l'humain.

- Novembre 2025 : Le Cawley Center for Translational Cancer Research de ChristianaCare a dévoilé un centre d'organoïdes inédit dans un programme de centre communautaire de lutte contre le cancer. La nouvelle installation de laboratoire au sein du Helen F. Graham Cancer Center & Research Institute cultive et teste des modèles tumoraux vivants dérivés de patients, offrant aux médecins et aux chercheurs un moyen plus rapide et plus précis d'identifier les thérapies les plus susceptibles de fonctionner pour chaque patient.

Portée du rapport mondial sur le marché des organoïdes

Selon le périmètre de ce rapport, les organoïdes sont des mini-organes reproduisant les propriétés physiques et fonctionnelles des organes réels. Ces organoïdes sont largement utilisés dans la recherche clinique pour le développement de médicaments et l'évaluation de la toxicité des médicaments, entre autres applications.

Le marché des organoïdes est segmenté par source (dérivés de cellules souches pluripotentes, dérivés de cellules souches adultes et dérivés de tumeurs de patients), type d'organe (intestinal, foie, cerveau, rein, poumon, pancréas, cardiaque et autres), application (découverte et criblage de médicaments, modélisation des maladies et de la toxicologie, médecine de précision et personnalisée, médecine régénérative, services de biobanque d'organoïdes et autres), utilisateur final (instituts académiques et de recherche, ORC et CDMO, hôpitaux et laboratoires de diagnostic, et entreprises pharmaceutiques et biotechnologiques), technologie (assistée par la bioimpression 3D, plateformes automatisées guidées par l'intelligence artificielle, intégration microfluidique organe sur puce, culture 3D sur échafaudage et culture en suspension sans échafaudage), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Organoïdes dérivés de cellules souches pluripotentes |

| Organoïdes dérivés de cellules souches adultes |

| Organoïdes dérivés de tumeurs de patients |

| Intestinal |

| Foie |

| Cerveau |

| Rein |

| Poumon |

| Pancréas |

| Cardiaque |

| Autres types d'organes |

| Découverte et criblage de médicaments |

| Modélisation des maladies et de la toxicologie |

| Médecine de précision et personnalisée |

| Médecine régénérative |

| Services de biobanque d'organoïdes |

| Autres applications |

| Instituts académiques et de recherche |

| ORC et CDMO |

| Hôpitaux et laboratoires de diagnostic |

| Entreprises pharmaceutiques et biotechnologiques |

| Organoïdes assistés par la bioimpression 3D |

| Plateformes automatisées guidées par l'intelligence artificielle |

| Intégration microfluidique organe sur puce |

| Culture 3D sur échafaudage |

| Culture en suspension sans échafaudage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par source | Organoïdes dérivés de cellules souches pluripotentes | |

| Organoïdes dérivés de cellules souches adultes | ||

| Organoïdes dérivés de tumeurs de patients | ||

| Par type d'organe | Intestinal | |

| Foie | ||

| Cerveau | ||

| Rein | ||

| Poumon | ||

| Pancréas | ||

| Cardiaque | ||

| Autres types d'organes | ||

| Par application | Découverte et criblage de médicaments | |

| Modélisation des maladies et de la toxicologie | ||

| Médecine de précision et personnalisée | ||

| Médecine régénérative | ||

| Services de biobanque d'organoïdes | ||

| Autres applications | ||

| Par utilisateur final | Instituts académiques et de recherche | |

| ORC et CDMO | ||

| Hôpitaux et laboratoires de diagnostic | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Par technologie | Organoïdes assistés par la bioimpression 3D | |

| Plateformes automatisées guidées par l'intelligence artificielle | ||

| Intégration microfluidique organe sur puce | ||

| Culture 3D sur échafaudage | ||

| Culture en suspension sans échafaudage | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des organoïdes en 2026 et à quelle vitesse croît-il ?

La taille du marché des organoïdes a atteint 1,42 milliard USD en 2026 et devrait se développer à un TCAC de 18,31 % jusqu'en 2031.

Quel segment affiche la croissance la plus rapide dans ce domaine ?

Les organoïdes pancréatiques devraient afficher un TCAC de 20,76 % entre 2026 et 2031, dépassant les autres segments par type d'organe.

Qu'est-ce qui stimule l'adoption des organoïdes dans les programmes d'oncologie ?

Une haute précision prédictive, l'acceptation réglementaire à la suite du FDA Modernization Act 2.0 et les initiatives pharmaceutiques telles que la biobanque de 1 000 échantillons de Roche accélèrent les cas d'utilisation en oncologie.

Pourquoi les ORC et les CDMO gagnent-ils des parts de marché ?

Les commanditaires préfèrent externaliser les flux de travail complexes de culture et de criblage, ce qui conduit les ORC et les CDMO à croître à un TCAC de 21,65 % jusqu'en 2031.

Comment les fournisseurs répondent-ils au coût élevé des matrices ?

Des entreprises telles que Thermo Fisher et Merck KGaA lancent des hydrogels chimiquement définis sans composants animaux, tarifés en dessous du Matrigel historique, pour réduire la variabilité entre les lots et les coûts de réactifs.

Quelles régions se développeront le plus rapidement ?

L'Asie-Pacifique devrait enregistrer un TCAC de 19,43 % à mesure que la Chine, le Japon et la Corée du Sud investissent dans des centres d'organoïdes standardisés et des tests de diagnostic compagnons.

Dernière mise à jour de la page le: