Taille et Part du Marché des Cytokinines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

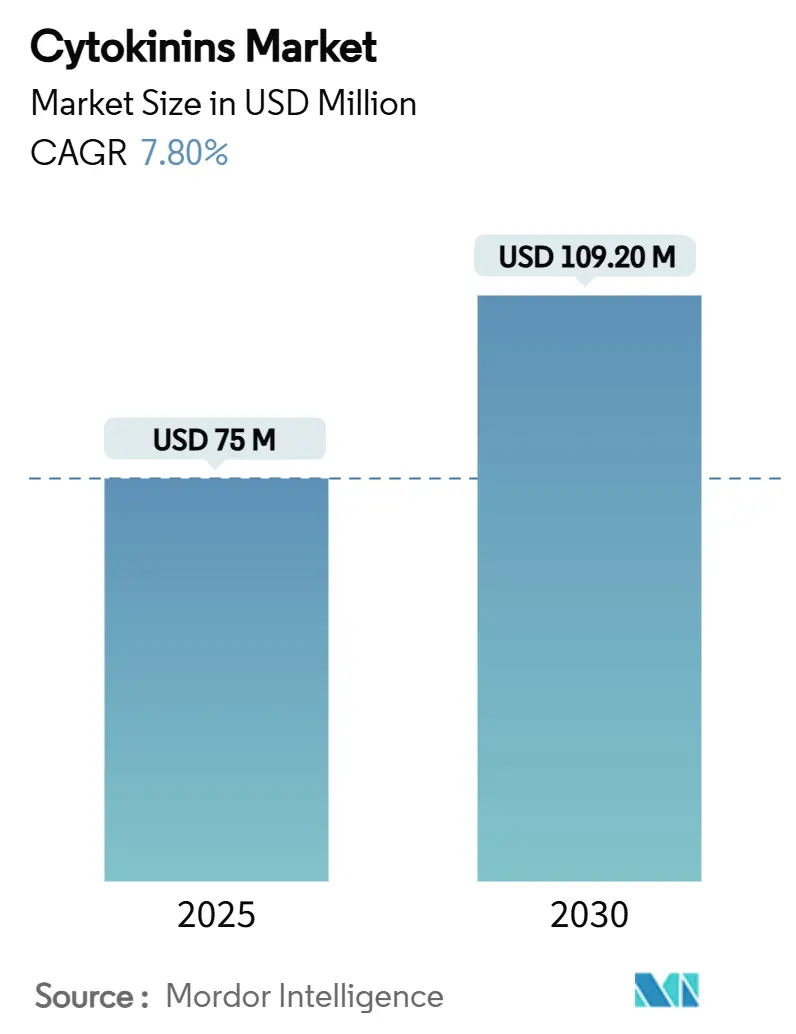

| Taille du Marché (2025) | 75 Millions de dollars américains |

| Taille du Marché (2030) | 109.20 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

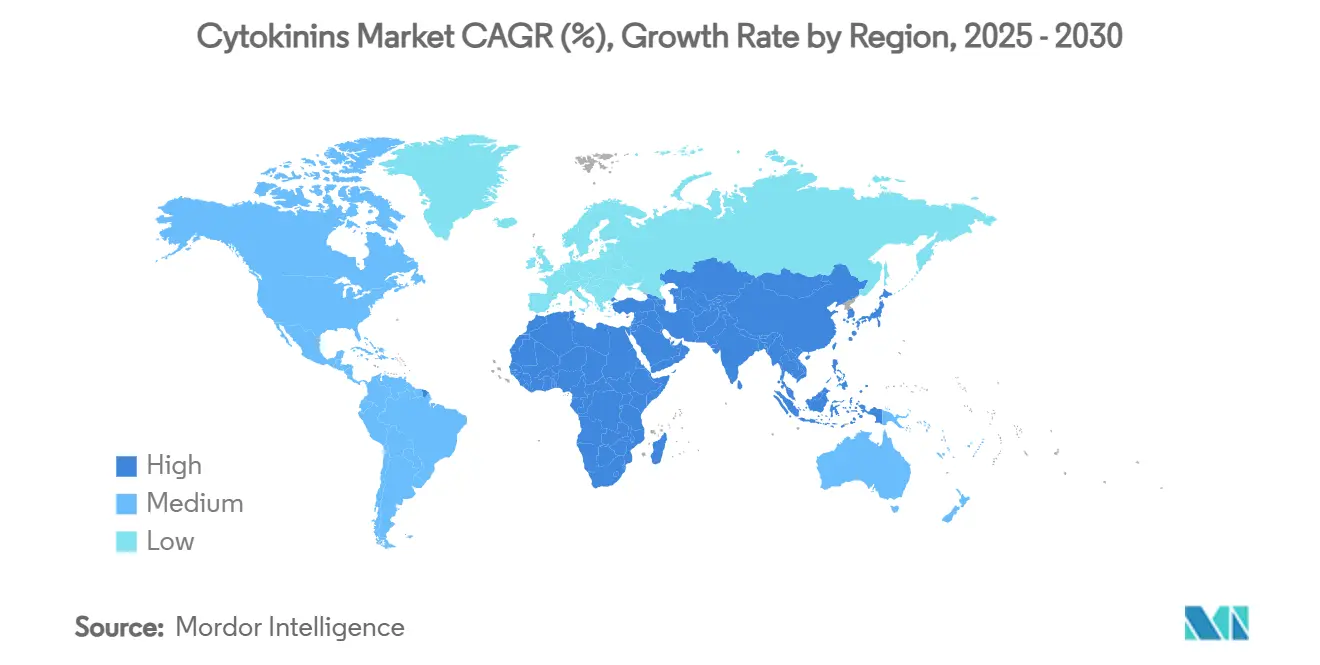

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

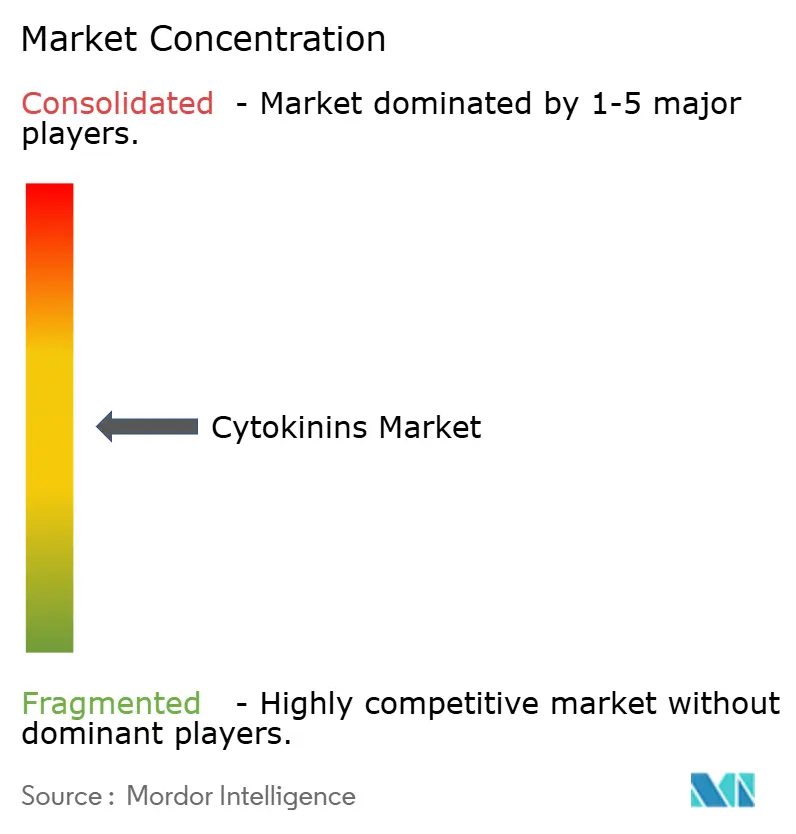

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cytokinines par Mordor Intelligence

La taille du marché des cytokinines est estimée à 75,0 millions USD en 2025 et devrait atteindre 109,2 millions USD d'ici 2030, à un CAGR de 7,8% durant la période de prévision (2025-2030). L'adoption accrue des équipements d'agriculture de précision, l'intégration de biostimulants enrichis en cytokinines dans les programmes d'intrants courants, et les pressions croissantes en matière de sécurité alimentaire soutiennent cette trajectoire régulière. Les molécules synthétiques, telles que la 6-benzylaminopurine et la kinétine, maintiennent leur leadership en termes de demande grâce à leur stabilité éprouvée en conditions de terrain, tandis que la planification des applications basée sur les données préserve le retour sur investissement dans divers systèmes de cultures. La dynamique régionale varie : les producteurs en Amérique du Nord s'appuient sur l'infrastructure numérique agricole existante, tandis que les agriculteurs en Asie-Pacifique accélèrent l'adoption des intrants à base de cytokinines pour améliorer la productivité des petits exploitants. Par ailleurs, les incitations réglementaires favorisant les produits biologiques et les avancées continues en matière de formulation élargissent les cas d'usage agronomiques, positionnant le marché des cytokinines pour une croissance soutenue au cours de la prochaine décennie.

Points Clés du Rapport

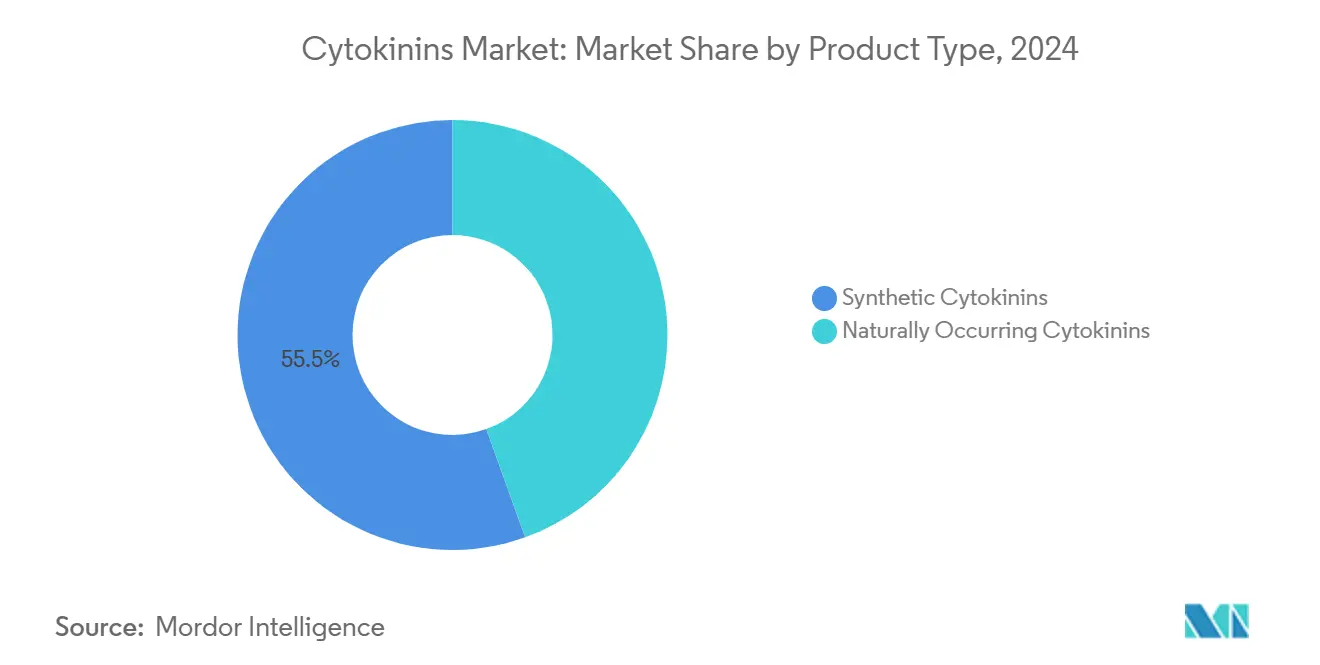

- Par type de produit, les cytokinines synthétiques détenaient 55,5% de la part de revenus du marché des cytokinines en 2024, et le segment progresse à un CAGR de 10,1% jusqu'en 2030.

- Par type de culture, les fruits et légumes représentaient 38,4% de la taille du marché des cytokinines en 2024, tandis que les céréales et grains constituent le segment à la croissance la plus rapide avec un CAGR de 8,7% jusqu'en 2030.

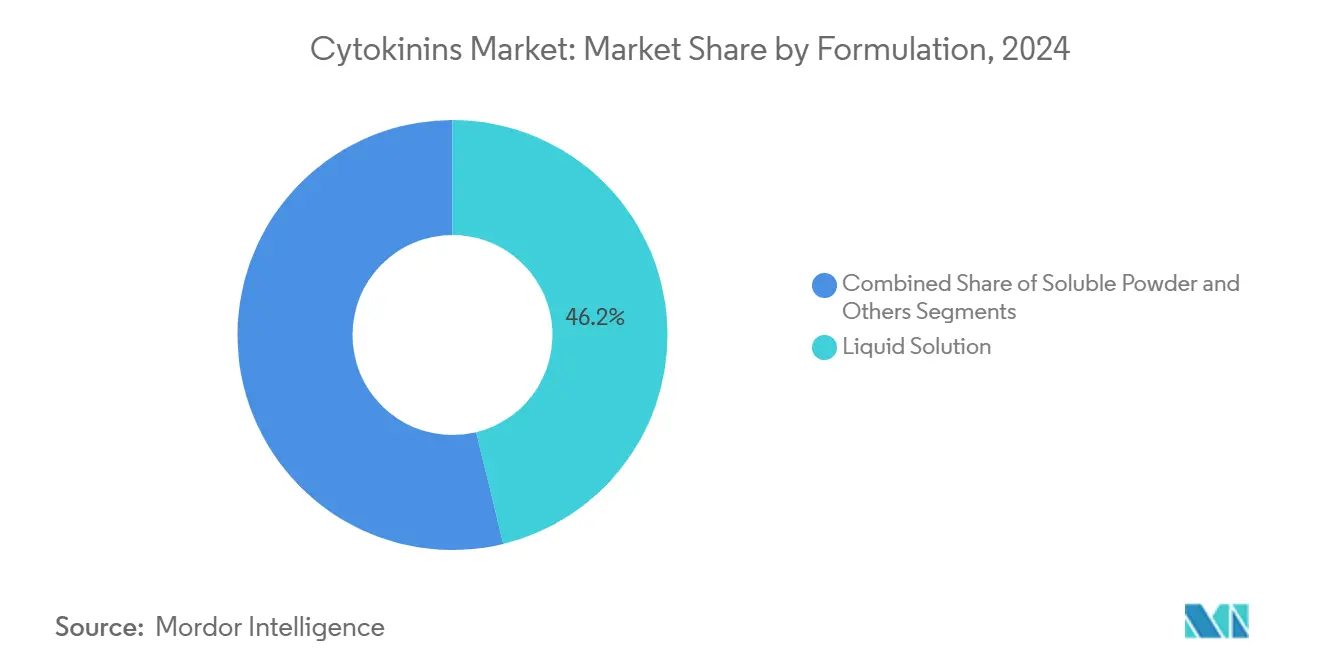

- Par formulation, les solutions liquides ont capturé 46,2% de la part du marché des cytokinines en 2024 et devraient croître à un CAGR de 9,6% sur la période de prévision.

- Par mode d'application, les pulvérisations foliaires dominaient avec 49,3% de part du marché des cytokinines en 2024, tandis que les traitements de semences devraient afficher un CAGR de 10,3% jusqu'en 2030.

- Par géographie, l'Amérique du Nord était en tête avec 41,5% de part de revenus en 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 9,2% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Cytokinines

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante des régulateurs de croissance végétale pour améliorer les rendements | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Essor des applications en horticulture à haute valeur ajoutée et en gestion des gazons | +1.8% | Amérique du Nord et Europe en cœur, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Préférence pour des intrants durables et sans résidus | +1.5% | Mondial, particulièrement fort dans l'Union Européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| Avancées en formulation améliorant la stabilité des cytokinines | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Émergence de biostimulants à base de cytokinines dérivées du microbiome | +0.9% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Analyses d'agriculture de précision optimisant les fenêtres de dosage | +0.7% | Amérique du Nord et Europe en cœur, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Régulateurs de Croissance Végétale pour Améliorer les Rendements

Les agriculteurs du monde entier font face à des pressions sans précédent en matière d'intensification des rendements, ce qui les incite à recourir davantage aux régulateurs de croissance végétale qui génèrent des gains immédiats à la récolte. Les cytokinines synthétiques représentent déjà 35% du segment plus large des régulateurs végétaux, ce qui témoigne de leur centralité dans les stratégies de productivité contemporaines. Lorsqu'elles sont intégrées à des logiciels de pulvérisation à débit variable, les programmes foliaires à base de cytokinines ont augmenté la production de maïs de 4,2 boisseaux par acre et la production de soja de 1,9 boisseau par acre, validant ainsi la rentabilité sur les exploitations en grandes cultures. Les trajectoires d'adoption reflètent les prévisions mondiales de demande alimentaire qui appellent à une hausse de 70% de la production agricole d'ici 2050, positionnant le marché des cytokinines comme un acteur central de l'intensification des rendements.

Essor des Applications en Horticulture à Haute Valeur Ajoutée et en Gestion des Gazons

Les cultures horticoles haut de gamme commandent des multiples de prix qui compensent aisément les dépenses supplémentaires en biostimulants. Les exemptions de tolérance de l'Agence de Protection de l'Environnement pour la 6-benzyladénine dans les pommes et les poires simplifient la conformité en matière de résidus.[1]Source : Agence de Protection de l'Environnement, "6-Benzyladénine ; Exemption de l'Exigence d'une Tolérance," epa.gov En floriculture commerciale, les pulvérisations de cytokinines de la marque Configure stimulent la ramification et le nombre de fleurs, garantissant des valeurs d'enchères plus élevées pour les plantes ornementales. Les gestionnaires de gazons déploient des cytokinines pour favoriser la croissance des pousses latérales et la récupération rapide sur les terrains de golf et les pelouses de stades, préservant l'esthétique des surfaces sous un trafic intense. Ces cas d'usage spécialisés soutiennent une demande récurrente et soulignent le potentiel de création de valeur des programmes ciblés à base de cytokinines.

Préférence pour des Intrants Durables et sans Résidus

Le virage vers des systèmes alimentaires sans résidus suscite un intérêt pour les intrants agricoles d'origine biologique. Les cytokinines extraites des algues bénéficient d'exemptions de tolérance de l'Agence de Protection de l'Environnement, leur conférant un avantage réglementaire sur les pesticides synthétiques. L'approbation par le Département de l'Agriculture des États-Unis de la 6-benzyladénine dans la production biologique de pommes ouvre un marché qui dépendait auparavant d'un éclaircissage manuel coûteux.[2]Source : Département de l'Agriculture des États-Unis, "Rapport d'Évaluation Technique – 6-Benzyladénine," usda.gov Les données de ventes du secteur montrent que les portefeuilles de produits biologiques des principales entreprises d'intrants agricoles progressent à des taux à deux chiffres, confirmant l'attrait des références en matière de durabilité dans les décisions d'achat des entreprises. Les politiques agricoles post-COVID favorisent les produits biologiques, les grandes entreprises signalant une croissance à deux chiffres de leurs ventes de produits biologiques. L'adoption par les agriculteurs de méthodes respectueuses de l'environnement et l'inclusion des biostimulants dans les programmes de crédits carbone créent des conditions favorables pour les produits à base de cytokinines qui réduisent l'impact environnemental.

Avancées en Formulation Améliorant la Stabilité des Cytokinines

Les solutions de cytokinines traditionnelles subissaient une dégradation significative induite par le pH, ce qui limitait considérablement leur efficacité en conditions de terrain. Les récents perfectionnements chimiques permettent désormais de conserver plus de 90% de la concentration active dans des mélanges en cuve alcalins, préservant efficacement les performances dans des conditions de qualité d'eau variable. L'introduction de polymères à libération prolongée étend les fenêtres de bioactivité, réduisant la fréquence d'application et les besoins en main-d'œuvre. Ces améliorations technologiques expliquent la forte préférence du marché pour les solutions liquides, qui combinent la facilité de manipulation avec une stabilité de conservation nouvellement assurée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementations strictes sur les résidus à l'échelle mondiale | -1.4% | Mondial, particulièrement strict dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Concurrence des biostimulants alternatifs | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Approvisionnement volatile en précurseurs à base d'adénine | -0.6% | Mondial, avec une concentration dans les centres de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Financement public limité en Recherche et Développement pour les essais sur les cultures de base | -0.4% | Marchés en développement en Asie-Pacifique et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes sur les Résidus à l'Échelle Mondiale

L'Autorité Européenne de Sécurité des Aliments mène des examens toxicologiques exhaustifs avant d'approuver les substances de base, prolongeant les délais de dépôt jusqu'à cinq ans.[3]Source : Autorité Européenne de Sécurité des Aliments, "Examen des Substances de Base Chitosane et Chlorhydrate de Chitosane," efsa.europa.eu La divergence des limites maximales de résidus entre les juridictions complique la logistique d'exportation et augmente les coûts de conformité pour les producteurs multinationaux. Les retentions historiques d'expéditions à la suite de dépassements mineurs soulignent le risque commercial lié à l'incohérence des normes internationales. Les fabricants disposant de dossiers établis de longue date bénéficient d'un avantage, tandis que les nouveaux entrants consacrent des capitaux importants aux études sur les résidus et à la surveillance de référence pour obtenir des homologations.

Concurrence des Biostimulants Alternatifs

Les produits à base de substances humiques surpassent les cytokinines dans certains systèmes céréaliers en stimulant les voies hormonales endogènes, érodant ainsi la part de marché auprès des producteurs soucieux de la valeur. Les rhizobactéries promotrices de la croissance végétale qui libèrent naturellement des analogues de cytokinines offrent des avantages doubles de suppression des ravageurs et de promotion de la croissance, réduisant la dépendance aux pulvérisations synthétiques à mode d'action unique. À mesure que les capitaux affluent vers les start-ups d'intrants microbiens, les entreprises traditionnelles de cytokinines doivent prouver des rendements supérieurs en termes de coût par boisseau pour maintenir leur pertinence. Des entrées robustes de capital-risque de 161 millions USD au seul premier semestre 2024 accélèrent la commercialisation de biostimulants microbiens de nouvelle génération qui concurrencent directement les budgets d'intrants agricoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Cytokinines Synthétiques Restent la Référence en Matière de Performance

Les produits synthétiques ont généré 55,5% de la taille du marché des cytokinines en 2024 et progresseront à un taux annuel de 10,1% jusqu'en 2030, reflétant une stabilité de conservation inégalée et une bioactivité uniforme dans des conditions de terrain variables. Les formulations liquides à base de 6-benzylaminopurine offrent des gains de rendement constants dans les programmes de maïs et de soja en grandes cultures, encourageant des cycles d'achat répétés. La clarté réglementaire soutient davantage la croissance, et de nombreuses matières actives synthétiques bénéficient de tolérances de longue date, simplifiant la distribution mondiale. Les cytokinines naturelles occupent une niche dans les exploitations certifiées biologiques où les perceptions liées aux résidus l'emportent sur des coûts unitaires plus élevés. Néanmoins, les molécules d'origine biologique gagnent du terrain là où les valeurs des cultures haut de gamme compensent les différentiels de prix, suggérant un mix de produits diversifié plutôt qu'une division binaire du marché. Les initiatives en cours d'édition génomique par CRISPR ciblant les gènes de l'oxydase des cytokinines dans les céréales présagent de futures interactions entre les pulvérisations externes et la gestion hormonale interne à la plante, maintenant l'engagement des fournisseurs synthétiques avec les partenaires biotechnologiques.

Les avancées dans les composés aromatiques substitués en N9 atténuent l'inhibition de la croissance racinaire historiquement associée aux doses foliaires élevées, élargissant l'enveloppe agronomique des offres synthétiques. En conséquence, les producteurs des zones subtropicales adoptent des programmes synthétiques plus tôt dans la saison pour contrer le stress thermique, générant une croissance de volume incrémentale au-delà des cultures horticoles tempérées de base. Sur la période de prévision, les partenariats stratégiques entre les fabricants de matières actives et les entreprises de matériel d'agriculture de précision renforceront le rôle central des cytokinines synthétiques dans la gestion de la santé végétale assistée par les données, soutenant leur part dominante du marché des cytokinines.

Par Type de Culture : Les Produits Spécialisés Commandent une Économie d'Intrants Premium

Les fruits et légumes ont représenté 38,4% du chiffre d'affaires global en 2024, et les marges plus élevées de la chaîne de valeur du segment continuent de justifier des régimes intensifs à base de cytokinines. L'éclaircissage des pommes, la gestion des grappes de raisins de table et les programmes de poivrons en serre intègrent régulièrement des pulvérisations de 6-benzyladénine ou de forchlorfénuron pour synchroniser la maturation et élever les rendements commercialisables. Les céréales et grains, bien que détenant actuellement une part de marché modérée, devraient croître à un CAGR de 8,7% à mesure que les producteurs à grande échelle adoptent de plus en plus des interventions hormonales pour stabiliser les rendements face à la variabilité climatique. Cette adoption pourrait éventuellement porter la part des céréales dans la taille du marché des cytokinines au-dessus de 25% d'ici 2030.

Les gazons et les plantes ornementales s'appuient sur la ramification et le verdissement induits par les cytokinines, soutenant la demande dans le créneau de l'aménagement paysager et des gazons sportifs. Les applications sur les oléagineux et les légumineuses restent naissantes mais démontrent de fortes réponses physiologiques en conditions de sécheresse, laissant entrevoir une diversification des sources de revenus pour les fournisseurs de cytokinines. Dans toutes les catégories de cultures, les programmes de gestion intégrée des ravageurs associent les pulvérisations de cytokinines aux fongicides et à la nutrition foliaire, renforçant la fidélisation et le potentiel de vente croisée pour les distributeurs.

Par Formulation : Les Solutions Liquides Dominent les Courbes d'Adoption sur le Terrain

Les solutions liquides représentaient 46,2% de la part du marché des cytokinines en 2024, reflétant la commodité de la compatibilité en mélange en cuve avec les engrais et les produits de protection des cultures déjà utilisés à la ferme. Des agents tampons améliorés maintiennent désormais le pH entre 6,0 et 7,5 pendant jusqu'à neuf mois en stockage, réduisant les dépréciations chez les distributeurs liées aux stocks saisonniers. Des essais en terrain dans des vergers d'amandiers en Californie ont montré que les cytokinines liquides fertiriguées réduisaient la main-d'œuvre d'application de 25% par rapport aux poudres foliaires tout en offrant des gains identiques en termes de nouaison, encourageant une intégration plus large dans les systèmes d'irrigation. L'emballage rechargeable de type bag-in-box gagne du terrain auprès des grands distributeurs car il minimise les plastiques à usage unique et satisfait aux audits de durabilité des détaillants, soutenant davantage l'élan du segment liquide.

Les perspectives du segment se renforcent à mesure que la technologie des buses évolue pour créer des spectres de gouttelettes uniformes qui optimisent la couverture foliaire et minimisent les pertes par dérive. Les systèmes d'application à très faible volume par drone peuvent délivrer des concentrés liquides de cytokinines à des doses aussi basses que 5 L/ha, élargissant l'accès pour les petites exploitations en Asie-Pacifique où les engins terrestres sont peu pratiques. Les évolutions réglementaires dans l'Union Européenne qui imposent des systèmes de transfert fermés pour certains produits agrochimiques favorisent les liquides équipés de raccords rapides standardisés par rapport aux poudres qui nécessitent encore un mélange à l'air libre. Collectivement, ces avantages opérationnels, environnementaux et réglementaires soutiennent le CAGR prévu de 9,6% du segment, consolidant les solutions liquides comme l'épine dorsale des programmes quotidiens de cytokinines au sein du marché des cytokinines plus large.

Par Mode d'Application : La Pulvérisation Foliaire Conserve sa Primauté Pratique

Les traitements foliaires ont représenté 49,3% des revenus de 2024 car les producteurs peuvent appliquer des solutions de cytokinines avec les mêmes engins terrestres ou aériens déjà utilisés pour les fongicides et les micronutriments. Les modules de cartographie à débit variable reliés aux contrôleurs en cabine ajustent le débit de gouttelettes à la densité du couvert végétal, assurant une couverture rentable sur des zones de terrain irrégulières. Les buses électrostatiques, désormais courantes dans les vignobles d'Amérique du Nord, améliorent l'adhérence foliaire et réduisent les pertes en matière active, renforçant le leadership de la pulvérisation foliaire au sein du marché des cytokinines. Étant donné que les programmes foliaires contournent la sorption par le sol et la dégradation microbienne, ils offrent une absorption végétale plus rapide, un avantage qui résonne auprès des producteurs de cultures spécialisées confrontés à des calendriers de récolte serrés.

Le traitement des semences est le mode à la croissance la plus rapide avec un CAGR de 10,3% jusqu'en 2030, car les plateformes d'enrobage et de plantation offrent une vigueur en début de saison sans passages supplémentaires sur le terrain. Les supports d'enrobage intelligents libèrent les cytokinines en synchronisation avec l'émergence de la radicule, améliorant l'uniformité du peuplement dans des conditions d'humidité variables. Cette approche à faible volume et en système fermé s'aligne avec le renforcement des réglementations européennes sur la sécurité des opérateurs et séduit les adeptes de l'agriculture régénérative sans labour cherchant à minimiser la perturbation du sol. Conjuguée aux systèmes foliaires de précision qui peuvent réduire le volume de produits chimiques jusqu'à 90% grâce à la technologie de pulvérisation localisée, la montée en puissance rapide des traitements de semences illustre comment des méthodes d'application complémentaires élargissent collectivement le marché des cytokinines.

Analyse Géographique

L'Amérique du Nord a représenté 41,5% des revenus mondiaux en 2024, soutenue par des niveaux de pénétration de l'agriculture de précision dépassant 70% dans les zones de grandes cultures en rangs, des réseaux de distribution robustes et des régimes réglementaires qui accélèrent les extensions d'étiquettes de produits. Les plateformes d'analyse avancée corrèlent les données d'indice de végétation avec le calendrier d'application des cytokinines, amplifiant les gains de rendement et cimentant la fidélité à la marque parmi les producteurs. Le secteur des biostimulants aux États-Unis démontre un potentiel de marché significatif, reflétant l'acceptation et l'intégration croissantes des intrants biologiques dans les programmes de fertilité conventionnels de la région.

L'Europe contribue à une tranche de revenus stable à un chiffre moyen, portée par les incitations de la Politique Agricole Commune qui récompensent les choix d'intrants durables ; les limites strictes de résidus nécessitent un soutien documentaire étendu, favorisant les multinationales disposant d'équipes de conformité établies. Les règles du Royaume-Uni post-Brexit reflètent les limites maximales de résidus de l'UE, préservant un paysage de marché harmonisé pour les grandes marques de cytokinines.

L'Asie-Pacifique, avec un CAGR prévu de 9,2% jusqu'en 2030, connaît une adoption rapide parmi les exportateurs de fruits en Chine, les expansions de vignobles en Australie et les centres de serres au Japon et en Corée du Sud. Les producteurs de riz à petite exploitation expérimentent l'amorçage des semences aux cytokinines pour surmonter la stérilité des panicules dans les rizières soumises au stress thermique, signalant un potentiel de volume futur à la hausse. Les producteurs sud-américains déploient des programmes foliaires à base de cytokinines dans le soja et le coton pour synchroniser la maturité sur de vastes unités agricoles, et l'expansion continue de la frontière agricole au Brésil soutient une croissance robuste de la demande. Le Moyen-Orient et l'Afrique restent des frontières émergentes. Les clusters horticoles au Maroc et au Kenya adoptent des pulvérisations hormonales pour aligner la qualité des produits sur les normes d'exportation, bien que les lacunes infrastructurelles limitent actuellement une pénétration plus profonde du marché des cytokinines.

Paysage Concurrentiel

Le marché des cytokinines présente une concentration modérée, les cinq premières entreprises contrôlant près de 60% des revenus, leur conférant des avantages d'échelle en matière d'approvisionnement, de dépôts réglementaires et de logistique interrégionale. Les grands acteurs agrochimiques mondiaux Bayer, Syngenta Group, Corteva, BASF et UPL associent les matières actives à base de cytokinines à des offres de fongicides et d'insecticides, simplifiant les achats pour les producteurs. Les spécialistes de niveau intermédiaire tels que Valent BioSciences et OMEX Agriculture se concentrent sur des formulations sur mesure adaptées à l'horticulture à haute valeur ajoutée, tirant parti de leur agilité pour capturer des parts de niche.

La stratégie produit priorise de plus en plus les portefeuilles biologiques, les entreprises leaders signalant une croissance biologique à deux chiffres à mesure que les utilisateurs finaux se tournent vers les références en matière de durabilité. Le lancement prochain par BASF de six nouvelles matières actives au Brésil souligne l'investissement continu dans le pipeline ciblant l'expansion de l'empreinte en Amérique du Sud. Simultanément, les activités de fusions et acquisitions consolident l'expertise : l'acquisition de Symborg par Corteva a renforcé les capacités microbiennes, tandis que l'intégration de Stoller stimule la diversification au sein du portefeuille hormonal.

Les partenariats technologiques représentent un axe concurrent. Les fabricants d'équipements intègrent des algorithmes de modèles de cultures dans les pulvérisateurs pour délivrer un dosage de cytokinines spécifique au site, acheminant les données d'utilisation propriétaires vers les fournisseurs d'intrants. Les entreprises capables de quantifier le gain de profit par acre obtiennent des prix premium et approfondissent les relations de conseil. Pendant ce temps, les perturbateurs dans le domaine du microbiome sollicitent du capital-risque pour commercialiser des souches de production de cytokinines in situ, posant une menace de substitution à long terme pour les formulations conventionnelles tout en ouvrant également des voies de co-développement pour les acteurs établis.

Leaders du Secteur des Cytokinines

BASF SE

Corteva Agriscience

Valent BioSciences LLC (Sumitomo Chemical Co., Ltd.)

Bayer AG

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Syngenta a ouvert une installation de production de produits biologiques de 22 000 m² à Orangeburg, en Caroline du Sud. L'installation peut produire 16 000 tonnes métriques de biostimulants par an, y compris des produits à base de cytokinines qui améliorent la croissance des cultures et la tolérance au stress. Cette installation s'ajoute au réseau de production existant de Syngenta au Brésil, en Italie, en Inde et en Norvège, élargissant ses capacités dans les solutions d'agriculture durable.

- Avril 2025 : BASF India a acquis une participation de 100% dans BASF Agricultural Solutions India, intégrant ses opérations de protection des cultures et de produits biologiques. Cette acquisition a élargi le portefeuille de régulateurs de croissance végétale de BASF, qui comprend des cytokinines améliorant la productivité et la résilience des cultures.

- Février 2024 : Corteva Agriscience a marqué le premier anniversaire de ses acquisitions de Symborg et Stoller en créant Corteva Biologicals, qui se concentre sur des solutions de cultures durables. Le portefeuille de produits de l'entreprise comprend X-Cyte, une solution à base de cytokinines qui favorise la division cellulaire, la croissance des pousses et la tolérance au stress dans les principales cultures.

- Janvier 2023 : Sumitomo Chemical a acquis une entreprise de biostimulants basée aux États-Unis pour développer son activité Biorationals et renforcer sa présence mondiale dans l'agriculture durable. L'acquisition a renforcé le portefeuille à base de cytokinines de Sumitomo via Valent BioSciences, qui comprend des produits tels que Promalin et ProTone pour le développement des fruits et la croissance des pousses.

Portée du Rapport Mondial sur le Marché des Cytokinines

| Cytokinines Naturelles | Zéatine |

| Isopentényladénine | |

| Cytokinines Synthétiques | 6-Benzylaminopurine (6-BA) |

| Kinétine | |

| Thidiazuron |

| Céréales et Grains |

| Fruits et Légumes |

| Oléagineux et Légumineuses |

| Gazons et Plantes Ornementales |

| Autres |

| Poudre Soluble |

| Solution Liquide |

| Autres |

| Pulvérisation Foliaire |

| Traitement du Sol |

| Traitement des Semences |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Cytokinines Naturelles | Zéatine |

| Isopentényladénine | ||

| Cytokinines Synthétiques | 6-Benzylaminopurine (6-BA) | |

| Kinétine | ||

| Thidiazuron | ||

| Par Type de Culture | Céréales et Grains | |

| Fruits et Légumes | ||

| Oléagineux et Légumineuses | ||

| Gazons et Plantes Ornementales | ||

| Autres | ||

| Par Formulation | Poudre Soluble | |

| Solution Liquide | ||

| Autres | ||

| Par Mode d'Application | Pulvérisation Foliaire | |

| Traitement du Sol | ||

| Traitement des Semences | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des cytokinines et la taille prévisionnelle du marché ?

La taille du marché des cytokinines a atteint 75,0 millions USD en 2025 et devrait croître jusqu'à 109,2 millions USD d'ici 2030.

Quel type de produit domine le marché des cytokinines ?

Les cytokinines synthétiques détenaient 55,5% de part de marché en 2024 et mènent la croissance avec un CAGR prévu de 10,1% jusqu'en 2030.

Pourquoi les fruits et légumes sont-ils les principaux utilisateurs de cytokinines ?

Les cultures horticoles à haute valeur ajoutée justifient des coûts d'intrants premium, tandis que les traitements aux cytokinines améliorent la nouaison, la gestion des grappes et la qualité globale, soutenant une part de revenus de 38,4% en 2024.

Quelle région connaît la plus forte expansion dans l'adoption des cytokinines ?

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 9,2% jusqu'en 2030, portée par la modernisation rapide des exploitations agricoles et les initiatives d'optimisation des rendements.

Comment les avancées en formulation façonnent-elles les préférences du marché ?

L'amélioration de la stabilité des solutions liquides et les technologies émergentes à libération prolongée améliorent la commodité d'application, orientant 46,2% des revenus de 2024 vers les produits liquides.

Quel est le principal défi réglementaire pour les fournisseurs de cytokinines ?

Les limites strictes de résidus, notamment dans l'Union Européenne et en Amérique du Nord, prolongent les délais d'approbation et augmentent les coûts de conformité pour les nouvelles formulations.

Dernière mise à jour de la page le: