Taille et part de marché du développement de lignées cellulaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.48 Milliards de dollars |

| Taille du Marché (2031) | 8.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du développement de lignées cellulaires par Mordor Intelligence

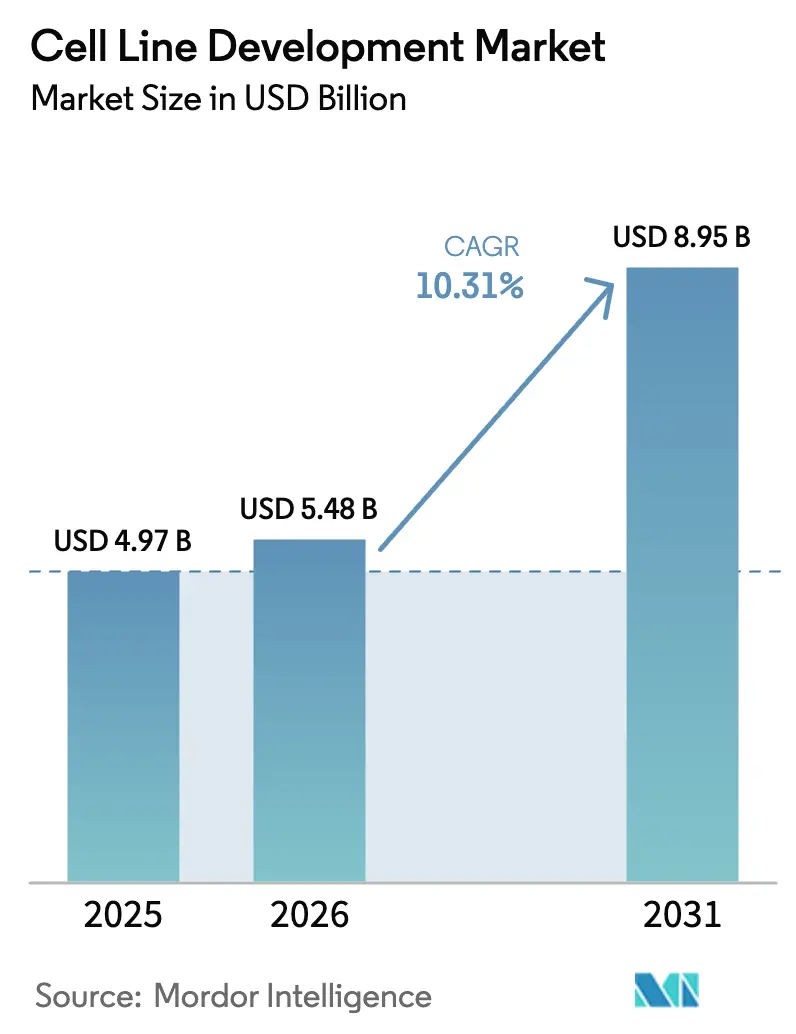

La taille du marché du développement de lignées cellulaires devrait passer de 4,97 milliards USD en 2025 à 5,48 milliards USD en 2026 et atteindre 8,95 milliards USD d'ici 2031, à un TCAC de 10,31 % sur la période 2026-2031.

La demande croissante de produits biologiques, qui représentaient plus de 40 % des approbations de médicaments en 2024, ancre cette croissance, car les protéines complexes, les anticorps monoclonaux et les thérapies géniques nécessitent toutes des lignées cellulaires hautement conçues pour une production à l'échelle commerciale. Les dépenses d'investissement accrues dans la bioprocessing continu, une accélération du recours à l'externalisation et l'avènement de plateformes d'optimisation guidées par l'IA ont déjà raccourci les cycles de développement de 6 à 9 mois à 3 à 4 mois, offrant aux premiers acteurs un avantage concurrentiel tangible. Les réformes réglementaires favorisant les évaluations de sécurité virale fondées sur le risque créent à la fois des coûts de conformité et des incitations à la qualité, tandis que les tensions géopolitiques encouragent la formation de clusters de fabrication régionaux qui réduisent l'exposition aux risques d'approvisionnement liés à un seul pays. Ensemble, ces forces structurelles renforcent le rôle central que jouera le marché du développement de lignées cellulaires dans la mise sur le marché de la prochaine vague de produits biologiques.

Points clés du rapport

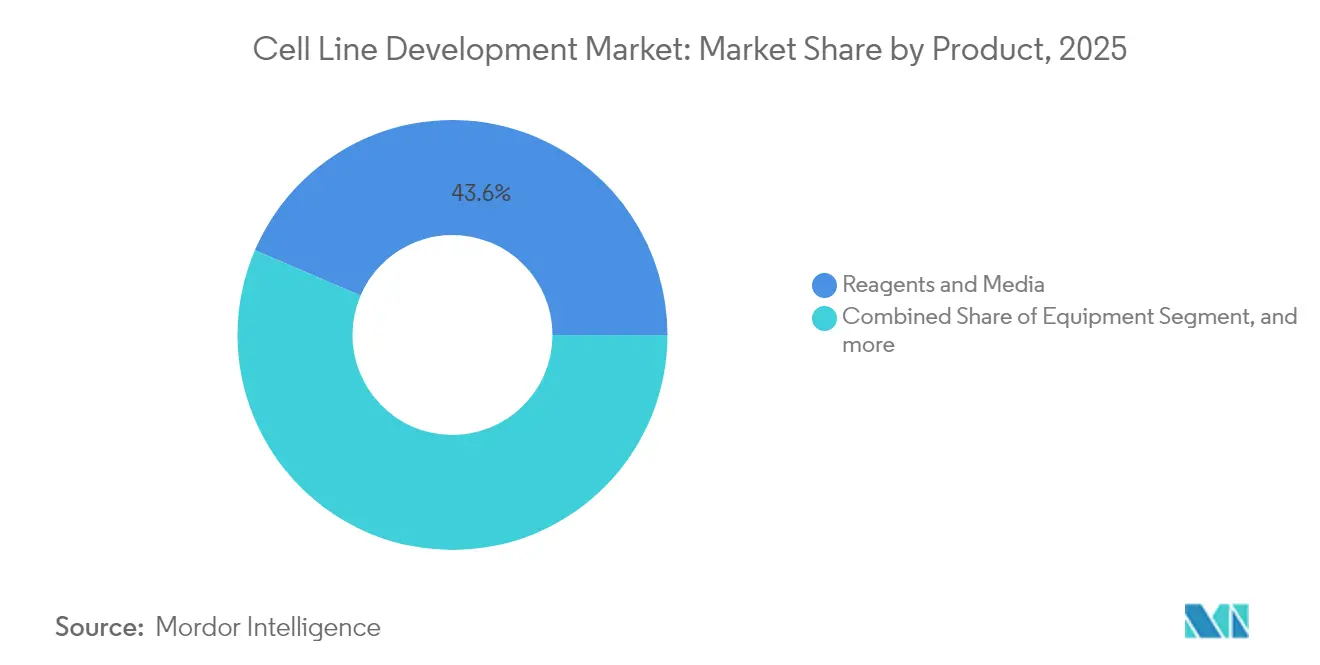

- Par produit, les réactifs et milieux ont représenté 43,55 % des revenus en 2025, tandis que les équipements devraient connaître la croissance la plus rapide avec un TCAC de 10,78 % jusqu'en 2031.

- Par source, les plateformes mammifères ont capturé 74,62 % de la part de marché du développement de lignées cellulaires en 2025, tandis que les systèmes non mammifères affichent un TCAC de 10,91 % sur la période de prévision.

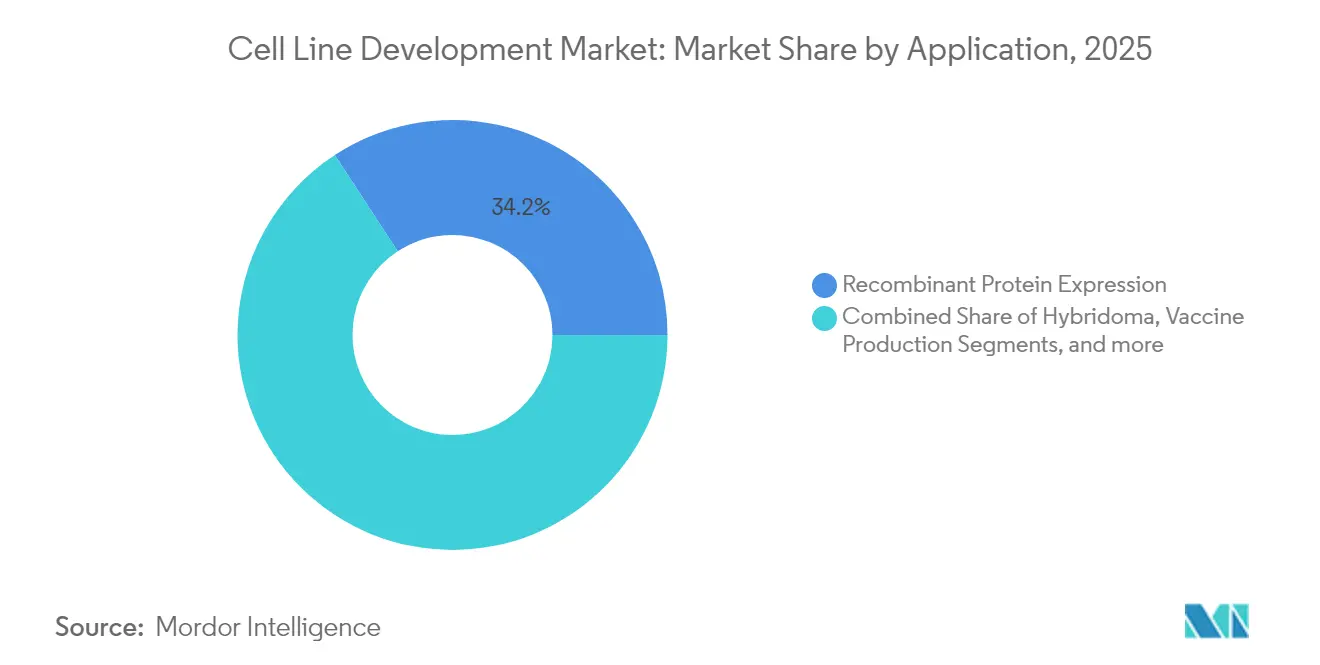

- Par application, l'expression de protéines recombinantes détenait 34,22 % de la taille du marché du développement de lignées cellulaires en 2025 ; la fabrication pour les thérapies géniques et cellulaires se développe à un TCAC de 10,88 % jusqu'en 2031.

- Par utilisateur final, les entreprises biopharmaceutiques et pharmaceutiques représentaient 48,92 % des revenus en 2025, mais les CDMO progressent à un TCAC de 11,17 % et réduiront l'écart d'ici 2031.

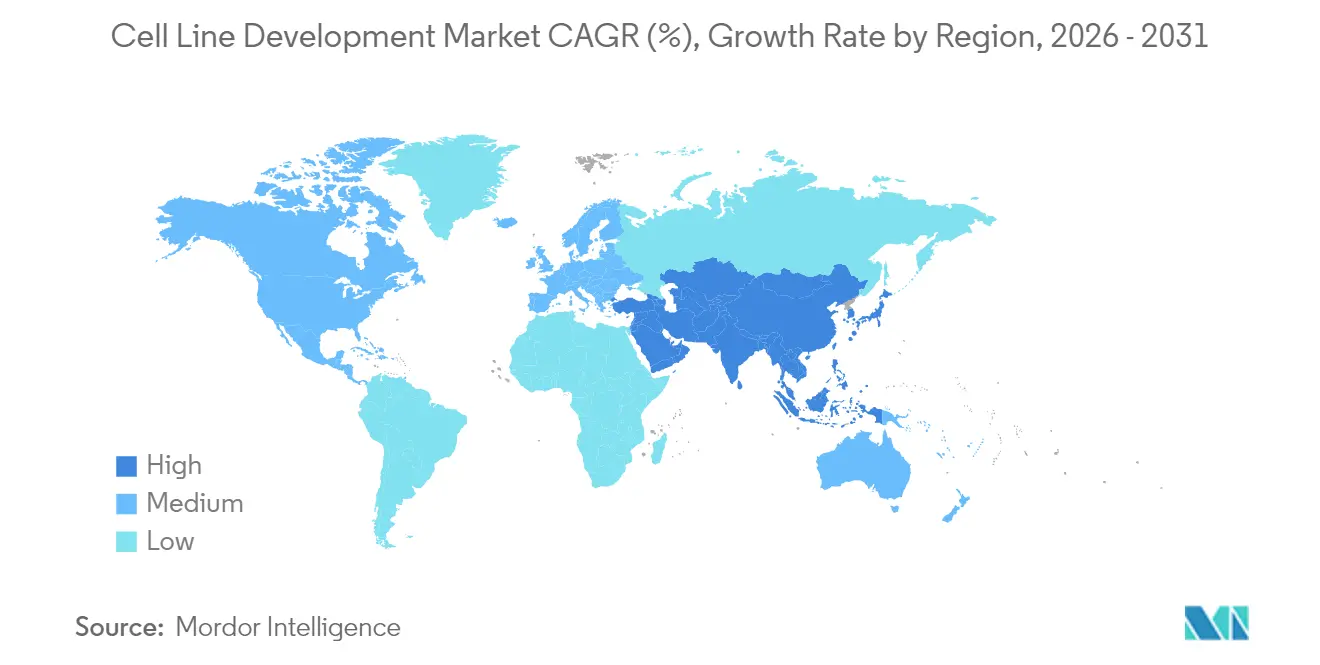

- Par géographie, l'Amérique du Nord a maintenu une part de 39,88 % en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 10,96 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché du Développement de Lignées Cellulaires*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande biopharmaceutique croissante | +2.8% | Mondiale, concentrée en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion des pipelines d'anticorps monoclonaux | +2.1% | Mondiale, portée par l'Amérique du Nord, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Course aux dépenses d'investissement pour les infrastructures de bioprocessing continu | +1.9% | Amérique du Nord et UE, émergence en APAC | Moyen terme (2-4 ans) |

| Plateformes d'optimisation de lignées cellulaires guidées par l'IA | +1.4% | Mondiale, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Essor des clusters bio-CDMO régionaux au MENA et en ASEAN | +1.1% | MENA et ASEAN, avec des effets de débordement à l'échelle mondiale | Long terme (≥ 4 ans) |

| Hausse de la production de biosimilaires après la falaise des brevets | +0.9% | Cœur APAC, débordement vers MEA et Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande biopharmaceutique croissante

Les anticorps monoclonaux dominent déjà les pipelines biologiques, et leur expansion vers les indications auto-immunes et les maladies rares maintient la pression sur la productivité des lignées cellulaires. Plus de 200 thérapeutiques à base d'anticorps sont approuvées, avec près de 1 400 candidats en développement actif, obligeant les commanditaires à sécuriser des lignées cellulaires robustes et à haut rendement dès le début des programmes cliniques. Le marché du développement de lignées cellulaires fonctionne donc comme un goulot d'étranglement stratégique qui détermine en grande partie les délais globaux des projets et la viabilité commerciale. Les volumes croissants d'anticorps bispécifiques et de conjugués anticorps-médicament nécessitent des lignées cellulaires conçues pour une expression équilibrée des chaînes, ce qui entraîne une tarification premium pour les services de développement spécialisés. Dans toutes les grandes zones géographiques, les grandes molécules reçoivent désormais des investissements préférentiels par rapport aux petites molécules, consolidant la demande à long terme pour des systèmes de culture cellulaire sophistiqués.

Expansion des pipelines d'anticorps monoclonaux

Les approbations cliniques d'anticorps bispécifiques depuis 2020 mettent en évidence le passage vers des formats à double cible, qui doublent la complexité des flux de travail d'ingénierie cellulaire. Les grands groupes pharmaceutiques continuent de financer des installations dédiées, comme le site de Singapour d'AstraZeneca d'une valeur de 1,5 milliard USD, afin de sécuriser une capacité de production de conjugués anticorps-médicament de bout en bout. Chaque nouveau format d'anticorps présentant des besoins uniques en matière de repliement et de glycosylation, les commanditaires privilégient de plus en plus les plateformes cellulaires propriétaires pouvant être intégrées dans des accords d'approvisionnement à long terme. Ces dynamiques intensifient la course concurrentielle au sein du marché du développement de lignées cellulaires, en particulier pour les prestataires de services proposant une ingénierie clé en main associée à des analyses en aval[1]AstraZeneca, "AstraZeneca va construire une installation ADC de bout en bout à Singapour," astrazeneca.com.

Course aux dépenses d'investissement pour les infrastructures de bioprocessing continu

Des investissements dépassant 8 milliards USD dans des entreprises comme Fujifilm Diosynth soulignent l'élan vers la perfusion et la chromatographie continue, qui offrent des gains de productivité de 2 à 3 fois tout en réduisant la consommation de tampons. Les fournisseurs d'analyses de processus intensifs et de dispositifs de rétention cellulaire à haute densité connaissent des carnets de commandes en forte croissance, et les premiers adoptants font état d'économies en capital de 30 à 70 % dans les installations à grande échelle. Les lignées cellulaires utilisées dans les opérations continues doivent maintenir leur productivité sur de longues durées de culture, ce qui accroît la prime accordée aux caractéristiques de stabilité génétique. Ces exigences poussent les fournisseurs de technologies à intégrer des analyses de données en temps réel permettant de prédire la dérive métabolique, renforçant ainsi le lien entre le marché du développement de lignées cellulaires et les objectifs de fabrication de l'Industrie 4.0.

Plateformes d'optimisation de lignées cellulaires guidées par l'IA

Les modèles d'apprentissage automatique qui corrèlent des ensembles de données multi-omiques avec des résultats phénotypiques peuvent désormais recommander des modifications géniques spécifiques et des formulations de milieux permettant d'obtenir des titres plus élevés in silico. Les premiers adoptants affirment avoir réduit de 40 % le temps d'expérimentation en laboratoire et augmenté de 20 % la productivité maximale. Les grandes entreprises biopharmaceutiques procèdent à des analyses de type « construire ou acheter » pour déterminer s'il convient de licencier des logiciels externes ou de développer des modèles propriétaires, tandis que des startups soutenues par des fonds de capital-risque se positionnent comme des partenaires de services riches en données. Ces plateformes renforcent la proposition de valeur du marché du développement de lignées cellulaires en comprimant les délais de développement et en atténuant les impasses coûteuses.

Analyse de l'Impact des Freins du Marché du Développement de Lignées Cellulaires*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Conformité réglementaire stricte | -1.8% | Mondiale, la plus stricte en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Pénurie de chaînes d'approvisionnement en matières premières de qualité BPF | -1.5% | Mondiale, aiguë dans les marchés émergents | Court terme (≤ 2 ans) |

| Longs délais de stabilité des lignées cellulaires | -1.2% | Mondiale, avec des variations régionales dans les exigences | Moyen terme (2-4 ans) |

| Risques géopolitiques de contrôle des exportations pour les lignées cellulaires CHO/HEK | -0.9% | Corridors commerciaux États-Unis-Chine, débordement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte

La mise à jour par la FDA de la directive Q5A(R2) sur la sécurité virale exige des études de caractérisation étendues, ajoutant jusqu'à un an de tests supplémentaires pour les nouveaux substrats cellulaires. Les entreprises ne disposant pas d'une expertise réglementaire interne doivent absorber des frais de conseil plus élevés et d'éventuelles reprises de travaux si les soumissions ne répondent pas aux normes en constante évolution. Les attentes régionales divergentes compliquent le séquençage des lancements mondiaux, car l'Europe demande souvent des analyses supplémentaires d'agents adventices non exigées ailleurs. Ces pressions augmentent les coûts fixes d'exploitation sur le marché du développement de lignées cellulaires et pourraient conduire les petites entreprises à se retirer ou à se consolider, déplaçant le pouvoir de négociation vers les grands prestataires intégrés verticalement[2]U.S. Food and Drug Administration, "Évaluation de la sécurité virale des produits biotechnologiques dérivés de lignées cellulaires," fda.gov.

Pénurie de chaînes d'approvisionnement en matières premières de qualité BPF

La diminution des troupeaux bovins aux États-Unis a déjà réduit la disponibilité du sérum bovin fœtal, obligeant de nombreux développeurs à qualifier plusieurs fournisseurs et à augmenter leurs stocks. Les délais de livraison des composants de milieux spéciaux s'étendent désormais sur plusieurs mois, retardant le développement des procédés en amont et gonflant les besoins en fonds de roulement. Certains producteurs réagissent en passant à des formulations chimiquement définies et sans origine animale ; cependant, cette transition peut nécessiter la réoptimisation de l'ensemble des processus de culture cellulaire. L'incertitude de la chaîne d'approvisionnement tempère donc des perspectives de croissance par ailleurs solides pour le marché du développement de lignées cellulaires dans les régions où la logistique reste fragile[3]Corning Life Sciences, "Alerte marché sur l'approvisionnement en sérum," corning.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Développement de Lignées Cellulaires

Par produit :

les réactifs ancrent la demande en consommablesLes réactifs et milieux représentaient 43,55 % des revenus de 2025, car chaque lot de production consomme de grands volumes de milieu de culture, d'alimentation et de tampon. Le TCAC prévisionnel de 10,64 % du segment dépasse celui des équipements d'investissement, car chaque nouvelle approbation thérapeutique amplifie les commandes récurrentes de consommables, assurant une demande prévisible au sein du marché plus large du développement de lignées cellulaires. Les fournisseurs privilégient les formulations chimiquement définies et sans sérum qui améliorent la cohérence des lots tout en réduisant les risques de contamination, et les outils de conception assistés par l'IA optimisent les mélanges nutritifs pour augmenter les titres maximaux. Les équipements, qui comprennent les bioréacteurs et les systèmes automatisés de manipulation cellulaire, restent essentiels car la densité cellulaire croissante nécessite un contrôle précis des procédés pour éviter l'épuisement des nutriments et l'accumulation de déchets. Les services auxiliaires, tels que la banque cellulaire, les tests analytiques et les études de clairance virale, complètent une catégorie à longue traîne en pleine croissance qui bénéficie d'un contrôle réglementaire accru.

La catégorie des réactifs bénéficie en outre de modes d'achat similaires à des abonnements, car les bioréacteurs consomment continuellement des composants d'alimentation lors de longues phases de perfusion. Des fournisseurs spécialisés commercialisent désormais des kits de milieux modulaires adaptés aux lignées cellulaires modifiées par CRISPR présentant des empreintes métaboliques uniques. À mesure que l'intensification des procédés s'étend, la demande de matières premières de haute pureté augmentera, incitant les fournisseurs à intégrer verticalement la production d'acides aminés et de vitamines. Collectivement, ces tendances consolident l'importance concurrentielle des consommables au sein du marché du développement de lignées cellulaires, resserrant les liens entre l'innovation en matière de milieux et la production globale des installations.

Par source :

les plateformes mammifères dominent la production commercialeLes lignées mammifères contrôlaient 74,62 % de la part de marché du développement de lignées cellulaires en 2025, et leur TCAC de 10,42 % souligne la préférence soutenue pour les modifications post-traductionnelles de type humain. Les cellules d'ovaire de hamster chinois restent la référence absolue pour les anticorps monoclonaux, tandis que les invalidations par CRISPR qui suppriment les gènes clés de glycosylation produisent des glycoformes plus homogènes avec une immunogénicité réduite. Les lignées de cellules rénales embryonnaires humaines (HEK293), optimisées pour la croissance en suspension, sous-tendent la majeure partie de la production de vecteurs viraux adéno-associés pour les thérapies géniques et contribuent désormais à des revenus significatifs à la taille du marché du développement de lignées cellulaires pour les applications virales. Les systèmes non mammifères, notamment les levures et les lignées d'insectes, répondent à des applications de niche en matière d'enzymes et de vaccins où une glycosylation complexe n'est pas nécessaire.

Les avancées dans le criblage microfluidique à haut débit permettent l'isolation rapide des clones mammifères les plus producteurs, réduisant de plusieurs semaines les campagnes traditionnelles de dilution limite. De nouveaux capteurs d'instabilité génomique suivent les aberrations chromosomiques en temps réel, permettant l'élimination précoce des clones instables. Les systèmes bactériens et à levures excellent toujours pour les produits protéiques simples, bien que leur croissance globale soit inférieure à celle des systèmes mammifères. Ce mélange technologique garantit que le marché du développement de lignées cellulaires maintient une boîte à outils diversifiée capable d'associer des exigences moléculaires spécifiques au châssis cellulaire le plus rentable.

Par application :

la fabrication pour les thérapies géniques s'accélèreL'expression de protéines recombinantes a conservé 34,22 % des revenus de 2025, les anticorps monoclonaux et les protéines de fusion continuant de dominer les pipelines commerciaux. Pourtant, la fabrication pour les thérapies géniques et cellulaires croît à un TCAC de 10,88 %, soutenue par huit approbations de la FDA en 2024 seulement, et est prête à revendiquer des parts plus importantes du marché du développement de lignées cellulaires d'ici 2031. Les titres de vecteurs viraux ont déjà doublé grâce aux plateformes en suspension à base de HEK293 et Sf9, tandis que l'automatisation raccourcit l'expansion des cellules CAR-T de 21 jours à 14-17 jours. Les applications d'hybridomes restent pertinentes pour les campagnes de découverte qui alimentent les pipelines d'anticorps, et les développeurs de vaccins explorent des lignées en suspension dérivées de Vero qui correspondent aux améliorations de rendement obtenues en culture adhérente.

La demande clinique croissante de thérapies cellulaires autologues stimule également les investissements dans des équipements de fabrication en système fermé qui réduisent l'exposition des opérateurs. Ce changement oblige les développeurs à co-optimiser les performances des lignées cellulaires avec la configuration des bioréacteurs, renforçant la nature intégrée de la conception des procédés et des produits dans le secteur du développement de lignées cellulaires. Sur l'horizon de prévision, les régulateurs anticipent 10 à 20 nouvelles approbations annuelles de thérapies géniques et cellulaires, amplifiant la valeur stratégique des banques cellulaires productrices de vecteurs spécialisés et des analyses associées.

Par utilisateur final :

les CDMO captent la croissance externaliséeLes commanditaires biopharmaceutiques et pharmaceutiques représentaient 48,92 % de la demande de 2025, reflétant les programmes internes des innovateurs de premier rang. Néanmoins, les CDMO affichent le TCAC le plus rapide à 11,17 %, les commanditaires recherchant de la flexibilité face à des résultats cliniques incertains et à des besoins de capacité fluctuants. Samsung Biologics exploite désormais 784 000 L de capacité, et le plan d'expansion de 8 milliards USD de Fujifilm Diosynth témoigne d'une confiance soutenue dans la croissance externalisée. Les instituts académiques et de recherche contribuent à des lignées cellulaires au stade de la découverte, s'associant souvent à des entités commerciales pour traduire la science fondamentale en candidats cliniques. Les startups et les entreprises de diagnostic constituent une catégorie de clients petite mais croissante, à mesure que les tests basés sur les cellules gagnent en popularité.

Pour les CDMO, la différenciation repose sur la rapidité, des antécédents réglementaires éprouvés et la capacité à intégrer des jumeaux numériques permettant de prédire les résultats des lots. Les commanditaires valorisent des voies de transfert technologique fluides qui minimisent les temps d'arrêt liés à la validation et préservent la documentation réglementaire. La vague d'externalisation resserre donc les partenariats stratégiques au sein du marché du développement de lignées cellulaires, tout en poussant simultanément les prestataires à étendre leurs portefeuilles de services, de la sélection de clones au remplissage-finition commercial.

Analyse géographique

Marché du Développement de Lignées Cellulaires en Amérique du Nord

L'Amérique du Nord a maintenu une part de revenus de 39,88 % en 2025, portée par des investissements à grande échelle tels que le complexe de 9 milliards USD d'Eli Lilly en Indiana et l'expansion de 4,1 milliards USD de Novo Nordisk en Caroline du Nord. La région bénéficie d'une expertise réglementaire bien établie et d'un capital-risque solide, mais fait face à des pénuries de matières premières et à des incertitudes liées au contrôle des exportations qui compliquent la continuité de l'approvisionnement. OmniaBio, au Canada, construit un pôle de thérapie cellulaire assisté par intelligence artificielle conçu pour réduire de moitié les coûts de production, témoignant de l'engagement régional en faveur d'une fabrication avancée. Le Mexique attire l'intérêt du nearshoring, les entreprises cherchant à se rapprocher des États-Unis sans supporter les structures de coûts domestiques. Collectivement, ces dynamiques garantissent que le marché du développement de lignées cellulaires en Amérique du Nord demeure à la fois innovant et capitalistique.

Marché du Développement de Lignées Cellulaires en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus rapide, à 10,96 %, jusqu'en 2031, alimenté par plus de 3 milliards USD d'engagements en biofabrication en 2024 pour Singapour seul. L'usine d'ADC de 1,5 milliard USD d'AstraZeneca et le premier site hors d'Allemagne de BioNTech illustrent l'essor de la région en tant que destination de biofabrication haut de gamme. La Chine et l'Inde conservent des avantages en termes de coûts et une forte demande intérieure, tandis que la proposition de loi américaine BIOSECURE Act accélère la diversification vers les CDMOs indiens, les pôles biologiques sud-coréens et les États membres de l'ASEAN. Le Japon et l'Australie complètent l'écosystème grâce à des plateformes d'analyse de haute précision et de thérapeutiques à ARN, respectivement. Ces évolutions déplacent collectivement le centre de gravité du marché du développement de lignées cellulaires vers l'Asie-Pacifique, tout en créant des réseaux d'approvisionnement multipolaires qui atténuent les risques géopolitiques.

Marché du Développement de Lignées Cellulaires en EMEA et en Amérique du Sud

L'Europe connaît une expansion régulière mais plus lente, soutenue par des corridors pharmaceutiques bien établis en Allemagne, en Suisse et en Irlande. Les incitations gouvernementales en faveur des thérapies avancées et l'harmonisation réglementaire transfrontalière préservent la compétitivité, bien que les coûts énergétiques et l'inflation salariale réduisent les marges par rapport à l'Asie. Le Moyen-Orient et l'Afrique poursuivent une entrée stratégique, la Stratégie nationale de biotechnologie de l'Arabie saoudite visant un leadership mondial d'ici 2040 et les Émirats arabes unis se positionnant comme un nœud logistique régional. L'Amérique du Sud, menée par le Brésil, exploite la demande intérieure et les opportunités émergentes dans les biosimilaires, mais le financement par capital-risque limité freine le développement rapide des capacités. Au total, une empreinte mondiale rééquilibrée émerge, dans laquelle le marché du développement de lignées cellulaires s'appuie sur des pôles de fabrication diversifiés pour répondre à la demande locale et réduire les risques pesant sur les chaînes d'approvisionnement.

Paysage concurrentiel

Paysage concurrentiel

Le marché du développement de lignées cellulaires reste modérément fragmenté, car aucun fournisseur unique ne contrôle une part de revenus disproportionnée. Thermo Fisher Scientific, Sartorius et Danaher ancrent des portefeuilles intégrés allant des milieux aux instruments analytiques, mais des entreprises émergentes axées sur l'IA perturbent le marché sur la vitesse des procédés et les indicateurs de coûts. Les partenariats définissent les frontières concurrentielles, Bristol Myers Squibb s'alignant avec Cellares pour la production automatisée de thérapies cellulaires, tandis que Scorpius Holdings intègre la plateforme à base de transposase de Celltheon pour raccourcir la génération de lignées cellulaires stables. Les courses technologiques se concentrent sur les gains de productivité, Enduro Genetics signalant des améliorations de rendement de 30 % en liant les gènes essentiels à l'expression cible, alignant ainsi la croissance cellulaire avec la production du produit.

L'expertise réglementaire constitue un facteur de différenciation clé, notamment dans le cadre des directives révisées de la FDA sur la sécurité virale qui mettent l'accent sur des tests complets d'agents adventices. Les entreprises disposant de flux de travail validés de qualité par conception peuvent exiger des prix premium et obtenir des contrats d'approvisionnement à long terme. La perturbation géopolitique fonctionne à la fois comme une menace et une opportunité : la proposition de loi BIOSECURE Act pourrait restreindre l'accès de WuXi Biologics aux clients américains, orientant les contrats vers des prestataires indiens et d'Asie du Sud-Est. Les compétences en bioprocessing continu créent également une stratification ; les entreprises qui intègrent des bioréacteurs à perfusion et des analyses en ligne offrent un coût par gramme supérieur, remportant des appels d'offres pour des projets d'anticorps à fort volume.

Les acteurs plus petits se spécialisent souvent dans des modalités de niche telles que la fabrication de vecteurs lentiviraux ou des lignées HEK293 en suspension prêtes pour CRISPR qui contournent les thickets de brevets existants. Ces niches, bien qu'individuellement petites, sous-tendent collectivement une couche d'innovation dynamique qui fournit des banques cellulaires propriétaires et un savoir-faire de procédés aux grands CDMO ou directement aux commanditaires. À mesure que les pipelines biologiques se diversifient vers les multi-spécifiques et les thérapies autologues, le paysage concurrentiel du marché du développement de lignées cellulaires continuera de récompenser les acteurs agiles capables de pivoter rapidement entre les classes de molécules tout en maintenant de solides dossiers de conformité.

Leaders du secteur du développement de lignées cellulaires

Promega Corporation

Danaher Corporation

Sartorius AG

Thermo Fisher Scientific

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Développement de Lignées Cellulaires

- American Type Culture Collection

- Sartorius

- Danaher

- Merck KGaA (MilliporeSigma)

- Thermo Fisher Scientific

- Wuxi Biologics

- Corning

- Selexis SA (JSR Life Sciences)

- Promega

- FUJIFILM

- Lonza Group

- GE HealthCare (Cell Culture)

- Samsung Group

- AGC Biologics

- Horizon Discovery (PerkinElmer)

- Charles River

- KBI Biopharma

- BioReliance (Merck)

- GenScript Biotech

- Evotec

Lire l'Analyse des Entreprises du Marché du Développement de Lignées Cellulaires

Développements Récents du Secteur sur le Marché du Développement de Lignées Cellulaires

- Janvier 2025 : BioCina et NovaCina ont fusionné pour créer un acteur mondial de premier plan dans la fabrication biopharmaceutique, intégrant des services allant du développement de lignées cellulaires à la production de substances commerciales sous le nom BioCina.

- Mai 2025 : AstraZeneca a acquis la startup de thérapie cellulaire EsoBiotec pour 425 millions USD à l'avance, élargissant ses capacités dans le développement de thérapies cellulaires.

- Octobre 2024 : Matica Biotechnology s'est associée à KaliVir Immunotherapeutics pour améliorer le développement de thérapies virales oncolytiques en utilisant les lignées cellulaires MatiMax.

- Septembre 2024 : Hovione et iBET ont créé ViSync Technologies pour relever les défis de la délivrance de médicaments pour les thérapies cellulaires et géniques complexes.

Marché du Développement de Lignées Cellulaires Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du développement de lignées cellulaires comme le chiffre d'affaires généré par les réactifs, les milieux, les équipements spécialisés et les services associés utilisés pour créer, cribler et conserver des lignées cellulaires mammaliennes et non mammaliennes stables exprimant des biomolécules thérapeutiques ou diagnostiques. Cette définition opérationnelle, adoptée par Mordor Intelligence, ne comptabilise la valeur qu'au moment où les lignées cellulaires sont finalisées et mises à disposition pour la recherche ou la bioproduction commerciale.

Exclusion du périmètre : les cultures cellulaires de recherche temporaires, le matériel de purification en aval et les consommables génériques de culture cellulaire non liés aux flux de travail de création de lignées sont exclus.

Segments couverts dans ce rapport

- Par produit

- Réactifs et milieux

- Équipements

- Autres produits

- Par source

- Lignée cellulaire mammifère

- Lignée cellulaire non mammifère

- Par application

- Expression de protéines recombinantes

- Technologie des hybridomes

- Production de vaccins

- Découverte et criblage de médicaments

- Fabrication pour les thérapies géniques et cellulaires

- Autres applications

- Par utilisateur final

- Entreprises biopharmaceutiques et pharmaceutiques

- Organisations de développement et de fabrication sous contrat (CDMO)

- Instituts académiques et de recherche

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Nous avons interrogé des directeurs de développement de procédés dans des CDMOs mondiaux, des scientifiques spécialisés en amont au sein de biopharmas de taille intermédiaire, et des responsables des achats dans des plateformes académiques en Amérique du Nord, en Europe et en Asie-Pacifique. Leurs éclairages sur les rendements moyens de transfection, les objectifs de compression des délais et les niveaux de tarification ont validé les résultats documentaires et comblé les lacunes en matière de données sur les structures de frais de service.

Recherche documentaire

Les analystes de Mordor ont commencé par des données ouvertes faisant autorité, telles que les approbations de produits biologiques du CDER de la FDA américaine, les journaux d'autorisation de mise sur le marché de l'EMA, les dépenses de R&D de l'OCDE et des NIH, les importations de sérum bovin fœtal selon UN Comtrade, et les volumes de brevets issus de Questel. Les livres blancs des associations industrielles (BIO, ABPI), les revues à comité de lecture, les dépôts SEC 10-K et les archives de presse sur Dow Jones Factiva ont complété les signaux de tendance. D&B Hoovers a fourni des ventilations de chiffre d'affaires au niveau des entreprises qui ancrent les parts de segments. Les sources citées illustrent l'étendue des matériaux consultés ; de nombreux ensembles de données supplémentaires ont été vérifiés pour leur cohérence.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des pipelines de médicaments biologiques, des annonces de CAPEX pour les bioréacteurs à usage unique et des volumes annuels de lots de protéines thérapeutiques ; ces éléments établissent le bassin de demande, qui est ensuite soumis à des vérifications ascendantes sélectives telles que les données ASP × volume d'échantillons de réactifs et les consolidations de fournisseurs.

Nombre de nouveaux dépôts IND d'anticorps monoclonaux, taux de succès de la sélection de clones stables, frais moyens de développement par lignée, taux d'utilisation des capacités régionales dans les CDMOs, et part des biologiques dans les dépenses totales de R&D.

Les prévisions sur cinq ans utilisent une régression multivariée combinée à une analyse de scénarios autour de la vitesse d'approbation réglementaire. Les lacunes dans les données ascendantes sont comblées en appliquant des ratios d'adoption conservateurs dérivés des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles d'anomalies, des cycles d'examen par les pairs et des vérifications de variance par rapport à des indicateurs indépendants avant validation. Les rapports sont actualisés annuellement ; les événements significatifs déclenchent des mises à jour intermédiaires, et une révision finale par les analystes a lieu juste avant la livraison au client.

Comment la taille du marché du développement de lignées cellulaires de Mordor Intelligence se compare à d'autres estimations publiées

Les valeurs publiées divergent souvent parce que les entreprises choisissent différents ensembles de services, différentes grilles tarifaires et différentes cadences d'actualisation. Notre périmètre rigoureux et notre modélisation à double approche tempèrent les extrêmes pouvant résulter d'une comptabilisation prospective agressive ou d'un comptage exhaustif de la culture cellulaire.

Les principaux facteurs d'écart comprennent : certaines études regroupent des consommables de culture auxiliaires, appliquent des prix de vente moyens plus élevés, ou extrapolent une base 2024 avec des TCAC biotechnologiques génériques plutôt que des indicateurs spécifiques aux lignées. L'actualisation annuelle et la triangulation au niveau des variables de Mordor réduisent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,97 Md USD (2025) | Mordor Intelligence | - |

| 6,23 Md USD (2025) | Global Consultancy A | Inclut des consommables au-delà de la création de lignées et utilise des ASPs du quartile supérieur |

| 5,82 Md USD (2024) | Industry Publication B | Démarre un an plus tôt et projette en utilisant une croissance biotechnologique globale, et ajoute les frais de stockage de banques cellulaires |

En résumé, la comparaison montre que Mordor Intelligence fournit une base de référence équilibrée, fondée sur des inclusions clairement définies, des variables transparentes et des étapes reproductibles que les décideurs peuvent tracer et soumettre à des tests de résistance en toute facilité.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du développement de lignées cellulaires d'ici 2031 ?

Le marché devrait atteindre 8,95 milliards USD d'ici 2031, avec un TCAC de 10,31 %.

Quel segment de produits détient la plus grande part aujourd'hui ?

Les réactifs et milieux sont en tête avec 43,55 % de part de revenus, car les consommables génèrent une demande récurrente dans les opérations de culture cellulaire.

Pourquoi les lignées cellulaires mammifères sont-elles préférées pour la fabrication de produits biologiques ?

Elles fournissent des modifications post-traductionnelles de type humain, essentielles pour la sécurité et l'efficacité des protéines complexes.

Quel sera l'impact de la proposition de loi BIOSECURE Act américaine sur le marché ?

Si elle est adoptée, elle pourrait restreindre les collaborations avec certains fournisseurs chinois, réorientant l'externalisation vers l'Inde et l'Asie du Sud-Est.

Quel rôle jouent les plateformes guidées par l'IA dans le développement de lignées cellulaires ?

Elles réduisent l'expérimentation en laboratoire et améliorent la productivité en prédisant les modifications géniques optimales et les formulations de milieux à partir de données multi-omiques.

Pourquoi les CDMO croissent-ils plus vite que les équipes de développement internes ?

L'externalisation offre aux commanditaires de la flexibilité, des technologies avancées et un capital initial réduit, ce qui génère un TCAC de 11,17 % pour les CDMO jusqu'en 2031.

Dernière mise à jour de la page le: