Taille et Part du Marché Mondial des Aptamères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.34 Milliards de dollars |

| Taille du Marché (2031) | 4.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

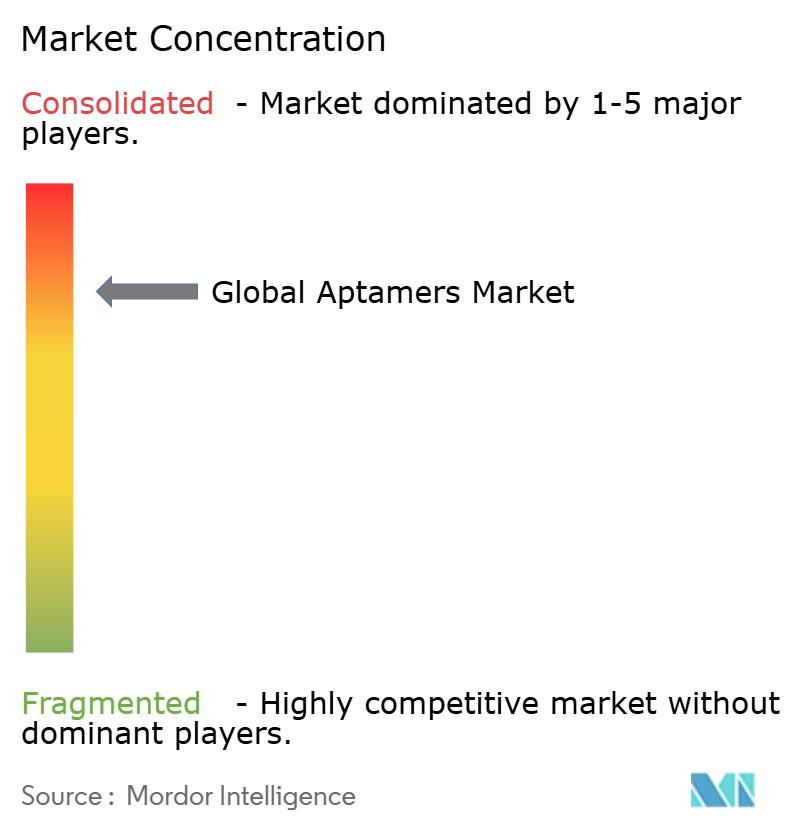

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Mondial des Aptamères par Mordor Intelligence

La taille du marché des aptamères était évaluée à 2,05 milliards USD en 2025 et devrait croître de 2,34 milliards USD en 2026 pour atteindre 4,55 milliards USD d'ici 2031, à un TCAC de 14,22 % au cours de la période de prévision (2026-2031). La dynamique provient de la validation réglementaire, de la découverte accélérée grâce à l'intelligence artificielle et du déploiement croissant dans le diagnostic de précision et les thérapeutiques ciblées. L'Entreprise des Contre-mesures Médicales d'Urgence de Santé Publique des États-Unis a alloué 79,5 milliards USD pour 2023-2027, un important réservoir de financement qui stimule le développement rapide de capteurs de pathogènes et bénéficie directement au marché des aptamères [1]Source : Jing Zhang et al., « Prédiction de l'affinité des aptamères à l'aide d'une approche d'intelligence artificielle », pubs.rsc.org . Des avancées telles que l'approbation par la FDA d'IZERVAY pour l'atrophie géographique en 2023 et le lancement en 2025 d'UltraSELEX, qui complète la sélection en un seul cycle, réduisent les perceptions de risque et compriment les délais de développement. Parallèlement à ces moteurs, l'automatisation microfluidique et la synthèse enzymatique d'ADN allègent les contraintes de fabrication, bien que la capacité en oligonucléotides de qualité analytique demeure un goulot d'étranglement à court terme susceptible de tempérer l'expansion malgré une demande sous-jacente solide

Principaux Enseignements du Rapport

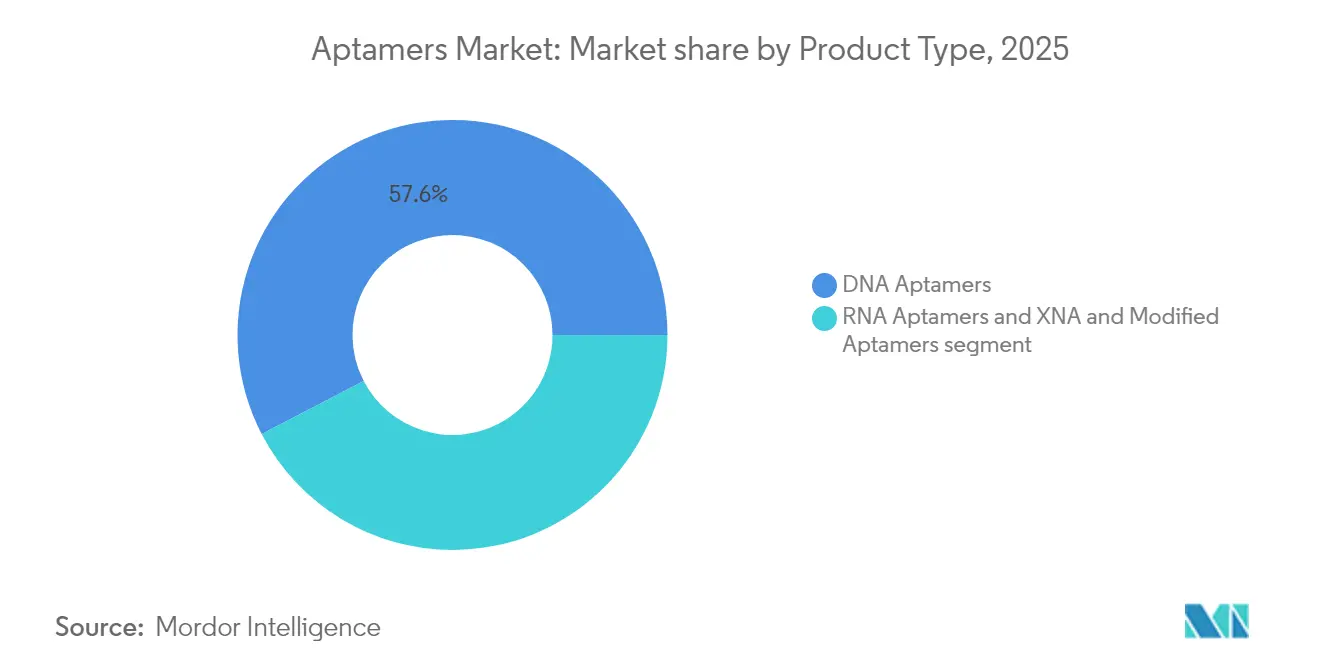

- Par type de produit, les aptamères ADN ont dominé avec 57,62 % de la part du marché des aptamères en 2025, tandis que les aptamères ARN devraient progresser à un TCAC de 15,22 % jusqu'en 2031.

- Par application, le diagnostic a représenté 45,90 % de la taille du marché des aptamères en 2025, tandis que les applications thérapeutiques devraient se développer à un TCAC de 15,44 % jusqu'en 2031.

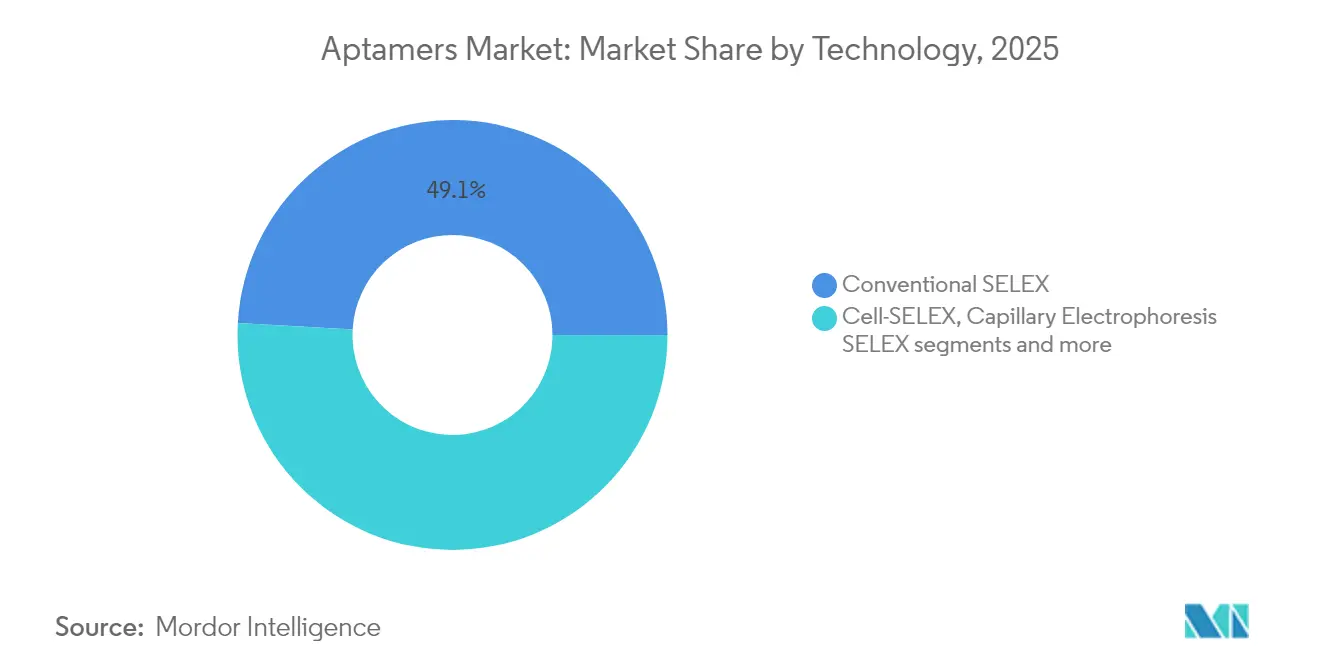

- Par technologie, le SELEX conventionnel a conservé 49,12 % de la taille du marché des aptamères en 2025 ; le SELEX microfluidique est le segment à la croissance la plus rapide avec un TCAC de 16,05 %.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques ont détenu 40,70 % de la taille du marché des aptamères en 2025 et devraient croître à un TCAC de 16,78 % jusqu'en 2031.

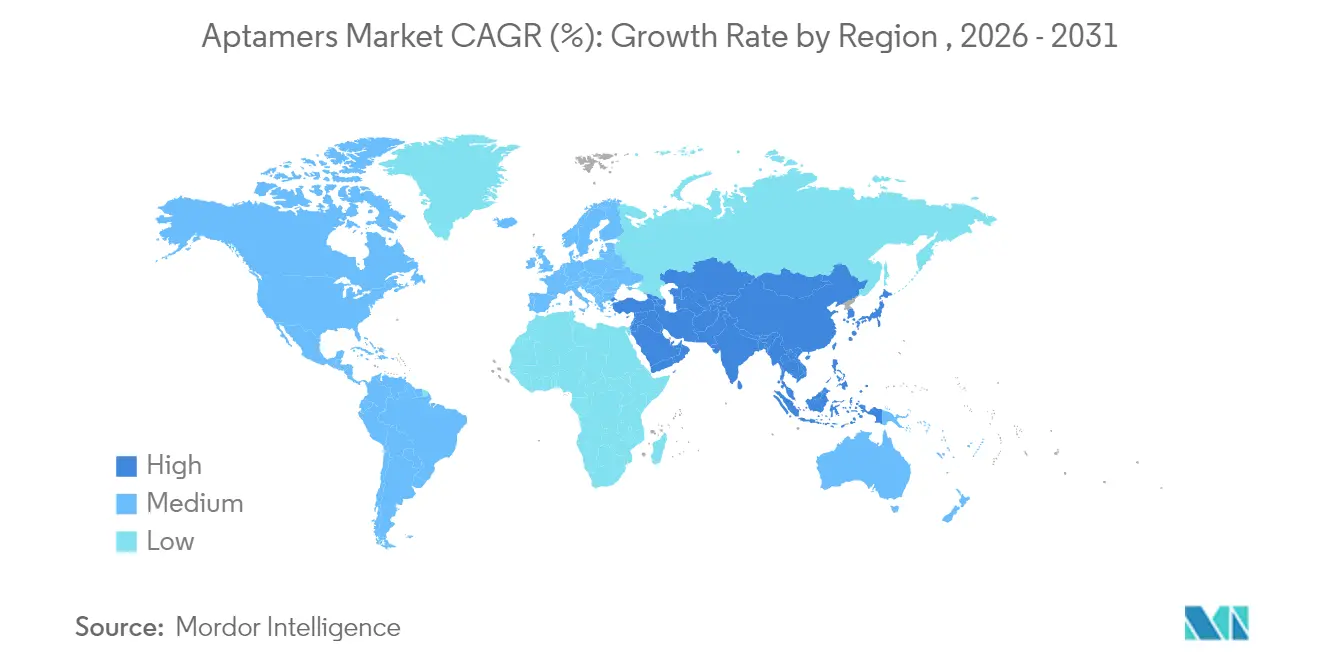

- Par géographie, l'Amérique du Nord a dominé avec 44,10 % de la part du marché des aptamères en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC prévisionnel de 17,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Aptamères

Découverte in silico d'aptamères accélérée par l'IA générative

Les modèles d'intelligence artificielle prédisent désormais les affinités de liaison avec une précision proche de 90 %, réduisant les cycles SELEX conventionnels de plusieurs mois à quelques semaines [2]Source : Administration pour la Préparation et la Réponse Stratégiques, « Budget pluriannuel de l'Entreprise des Contre-mesures Médicales d'Urgence de Santé Publique : Exercices fiscaux 2023-2027 », aspr.hhs.gov . UltraSELEX, divulgué en 2025, complète l'identification des candidats en un seul cycle de criblage, portant le débit de découverte à des niveaux sans précédent. Les plateformes pilotées par l'IA ont collectivement levé plus de 2 milliards USD en capital-risque au cours de 2024, validant la confiance commerciale dans la sélection guidée par algorithme. Les entreprises adoptant des flux de travail améliorés par l'IA font état de réductions de coûts de 60 à 80 % par candidat, un différentiel qui redéfinit les barrières concurrentielles. À mesure que l'économie de la découverte s'améliore, de plus petites entreprises entrent sur le marché des aptamères, intensifiant l'activité d'innovation et de collaboration.

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Découverte in silico d'aptamères accélérée par l'IA générative | +2.8% | Mondial, avec concentration en Amérique du Nord et en Chine | Moyen terme (2 à 4 ans) |

| Demande croissante pour des diagnostics ultra-sensibles (limite de détection sub-picomolaire) | +3.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Croissance des plateformes ARNm/LNP permettant la co-formulation d'aptamères ARN | +2.1% | Amérique du Nord et Europe, en expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Afflux de financement pour les nouveaux conjugués aptamère–médicament bispécifiques | +1.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Automatisation généralisée du SELEX réduisant le coût par candidat | +2.4% | Mondial | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour la préparation aux pandémies destinées aux capteurs rapides de pathogènes | +1.8% | Amérique du Nord et Europe, marchés APAC sélectifs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour des diagnostics ultra-sensibles (limite de détection sub-pM)

Les environnements de soins de proximité et les flux de travail de médecine de précision nécessitent des tests capables d'identifier des biomarqueurs à des niveaux femtomolaires. Les capteurs à base d'aptamères atteignent couramment des limites de détection inférieures à 1 pM, surpassant les dosages immunoenzymatiques de 2 à 3 ordres de grandeur. La COVID-19 a souligné la valeur du dépistage rapide et sensible des pathogènes, catalysant un investissement soutenu dans les formats de diagnostic de nouvelle génération. Les aptacapteurs électrochimiques détectent désormais la troponine cardiaque à 10 pg/mL, permettant un triage précoce de l'infarctus du myocarde dans les services d'urgence. L'intégration avec des puces microfluidiques réduit les volumes d'échantillons à quelques microlitres, un avantage essentiel pour les scénarios de tests pédiatriques et gériatriques. Ces gains de performance renforcent le positionnement du marché des aptamères face aux technologies centrées sur les anticorps.

Croissance des plateformes ARNm/LNP permettant la co-formulation d'aptamères ARN

Les succès de la vaccination à ARNm ont normalisé la livraison par nanoparticules lipidiques (LNP), ouvrant des voies de co-formulation pour les aptamères ARN. Les constructions combinées LNP-aptamère démontrent des améliorations dix fois supérieures en termes d'absorption cellulaire spécifique par rapport à l'ARNm nu. Les pipelines pharmaceutiques ciblant l'oncologie et les maladies hépatiques accordent de plus en plus de licences sur des ligands aptamères pour affiner la sélectivité tissulaire, comme en témoigne une collaboration AstraZeneca–Aptamer Group annoncée en 2024. À mesure que les boîtes à outils de formulation arrivent à maturité, les aptamères ARN passent de curiosités de recherche à des composants essentiels des médicaments à base d'acides nucléiques de nouvelle génération.

Afflux de financement pour les nouveaux conjugués aptamère–médicament bispécifiques

Les constructions d'aptamères bispécifiques exploitent la double liaison aux antigènes tumoraux et aux cellules immunitaires, localisant de puissantes cytotoxines tout en limitant l'exposition systémique. Des scientifiques de l'Université de l'Illinois ont rapporté une réduction de 40 % des cellules souches leucémiques avec une telle construction en 2025. Le financement par capital-risque pour les thérapeutiques à base d'aptamères a dépassé 500 millions USD en 2024, les programmes bispécifiques commandant des valorisations premium. L'examen réglementaire reste complexe car les agences évaluent à la fois la spécificité de ciblage des aptamères et la sécurité de la charge utile, mais la décision de la FDA concernant IZERVAY montre une voie praticable pour les agents modifiés aux nucléotides. Ces développements élèvent la pertinence thérapeutique du marché des aptamères et élargissent ses collaborations stratégiques avec les développeurs de médicaments en oncologie

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Enchevêtrements de propriété intellectuelle autour des nucléotides modifiés | -1.40% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la capacité de synthèse d'oligonucléotides de qualité analytique | -2.10% | Mondial, plus aigu en Amérique du Nord | Court terme (≤ 2 ans) |

| Faible familiarité des cliniciens par rapport aux anticorps | -1.20% | Mondial, variable selon la maturité du système de santé | Moyen terme (2 à 4 ans) |

| Exigences strictes de la FDA en matière de CMC pour les impuretés oligonucléotidiques | -0.80% | Amérique du Nord, avec répercussions sur les marchés mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Enchevêtrements de propriété intellectuelle autour des nucléotides modifiés

Plus de 130 brevets pour les nucléotides modifiés en 2' ont été déposés entre 2020 et 2024, créant des revendications qui se chevauchent et compliquent les analyses de liberté d'exploitation. Les développeurs négocient souvent des accords de licence croisée complexes, un obstacle coûteux pour les petits entrants et un frein à l'expansion géographique. L'application est la plus forte aux États-Unis et en Europe, ce qui pousse certaines entreprises à orienter leur R&D en phase précoce vers des juridictions à moindre contrôle des brevets. Les partenariats stratégiques atténuent le problème mais peuvent diluer les économies à long terme. Jusqu'à l'émergence de cadres de licence de référence, l'incertitude en matière de propriété intellectuelle restera un frein à la croissance du marché des aptamères.

Goulots d'étranglement de la capacité de synthèse d'oligonucléotides de qualité analytique

La demande en oligonucléotides de haute pureté provenant des modalités aptamères, antisens et ARNm dépasse l'offre actuelle d'environ 40 % à l'approche de 2026. La synthèse en phase solide peine avec une efficacité de couplage décroissante au-delà des séquences de 50 mères, limitant le débit. Les usines nord-américaines portent l'essentiel de la capacité installée, rendant la région vulnérable aux chocs d'approvisionnement. Les investissements industriels dans la synthèse enzymatique d'ADN et les réacteurs microfluidiques s'accélèrent, mais la production à l'échelle commerciale est encore à au moins deux ans. La tension à court terme risque de retarder les calendriers cliniques et d'augmenter les coûts sur l'ensemble du marché des aptamères.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Aptamères ADN Maintiennent leur Leadership tandis que les Plateformes ARN s'Accélèrent

Les aptamères ADN ont représenté 57,62 % de la part du marché des aptamères en 2025, reflétant leur stabilité nucléasique supérieure et leurs flux de production bien établis. Les développeurs de diagnostics privilégient les échafaudages ADN pour leur robustesse à température ambiante, une exigence clé pour les tests décentralisés. La taille du marché des aptamères pour les aptamères ADN est ainsi restée le principal contributeur aux revenus, ancrée par une forte demande provenant des tests cardiaques, des maladies infectieuses et des analyses environnementales.

Les aptamères ARN devraient croître à un TCAC de 15,22 % jusqu'en 2031, portés par les avancées en co-formulation ARNm-nanoparticules lipidiques qui atténuent les défis historiques de stabilité. Les formes XNA modifiées atteignent des affinités de liaison jusqu'à 100 fois supérieures aux séquences natives, bien que dans un paysage de brevets complexe. Les entreprises pharmaceutiques signent des accords d'option assortis de structures riches en jalons pour accéder à la propriété intellectuelle des aptamères ARN, signalant leur confiance dans la traduction clinique. Cette dynamique diversifie le mix de produits et renforce la concurrence axée sur la technologie au sein du marché des aptamères.

Par Application : Les Thérapeutiques Gagnent en Dynamisme au-delà des Fondements Diagnostiques

Le diagnostic a conservé 45,90 % de la taille du marché des aptamères en 2025, soutenu par le déploiement de biocapteurs haute sensibilité dans les contextes de maladies infectieuses et de triage cardiaque. Les laboratoires adoptent les plateformes électrochimiques et à transistors à effet de champ à base d'aptamères car elles offrent une spécificité de niveau anticorps sans dépendance à la chaîne du froid.

Les thérapeutiques affichent la croissance la plus rapide à un TCAC de 15,44 %, une trajectoire catalysée par l'approbation d'IZERVAY en 2023 et des données encourageantes de preuve de concept en oncologie. La taille du marché des aptamères pour les thérapeutiques devrait combler l'écart avec le diagnostic à mesure que les conjugués bispécifiques atteignent des jalons en phase clinique. Les lacunes persistantes de sensibilisation parmi les cliniciens constituent un frein modéré, mais le volume croissant de publications et l'éducation ciblée réduisent cet écart, positionnant les programmes thérapeutiques comme le prochain pilier majeur de revenus.

Par Technologie : Le SELEX Microfluidique Redéfinit l'Économie de la Découverte

Le SELEX conventionnel a conservé 49,12 % de la part du marché des aptamères en 2025, témoignant de protocoles bien établis et du capital immobilisé dans les équipements existants. Les laboratoires académiques apprécient sa flexibilité pour s'adapter à des cibles diverses, soutenant une demande de base.

Le SELEX microfluidique devrait enregistrer un TCAC de 16,05 % jusqu'en 2031. Des puces à déviation continue activées magnétiquement ont démontré l'isolation d'aptamères à affinité nanomolaire en six cycles, soit la moitié du nombre de cycles des approches traditionnelles pubs.rsc.org. La gestion automatisée des réactifs réduit les coûts en consommables d'un facteur dix, élargissant l'accès aux petits instituts et aux organisations de recherche sous contrat. À mesure que les économies sur les réactifs s'accumulent, le marché des aptamères s'attend à un pivot progressif vers les flux de travail microfluidiques, remodelant la demande des fournisseurs en instrumentation et consommables.

Par Utilisateur Final : L'Adoption Pharmaceutique Signale la Maturité du Marché

Les entreprises pharmaceutiques et biotechnologiques ont représenté 40,70 % de la taille du marché des aptamères en 2025 et se développent à un TCAC de 16,78 %. Leur participation souligne la maturité technologique et valide la clarté réglementaire pour les produits modifiés aux nucléotides. Les entreprises riches en capital financent également des mises à niveau de l'évolutivité dans la fabrication d'oligonucléotides, bénéficiant indirectement à l'ensemble de la chaîne de valeur.

Les organisations de recherche sous contrat gagnent en importance en tant que partenaires d'externalisation, comblant les lacunes d'expertise dans l'optimisation du SELEX et la documentation réglementaire. Les instituts académiques continuent d'alimenter l'innovation, tandis que les laboratoires hospitaliers adoptent des tests à base d'aptamères approuvés par la FDA à mesure que la couverture de remboursement se stabilise. La fusion Standard BioTools-SomaLogic illustre une vague de consolidation qui combine des fournisseurs d'outils avec de grandes bases de données biologiques pour offrir des services intégrés de la découverte au diagnostic. Ces mouvements renforcent l'échelle concurrentielle et approfondissent les avantages liés aux données au sein du marché des aptamères.

Analyse Géographique

L'Amérique du Nord a détenu 44,10 % de la part du marché des aptamères en 2025, grâce à son écosystème biotechnologique établi, son cadre réglementaire favorable et son pipeline de financement PHEMCE de 79,5 milliards USD. Les orientations de la FDA à la suite de l'approbation d'IZERVAY ont clarifié les attentes en matière de chimie-fabrication-contrôles pour les impuretés oligonucléotidiques, accélérant les dépôts thérapeutiques. Les afflux de capital-risque et les fournisseurs d'instruments bien capitalisés favorisent des mises à niveau continues des plateformes. Les goulots d'étranglement de production en oligonucléotides de qualité analytique pourraient temporairement plafonner la croissance, mais les investissements en cours dans les usines de synthèse enzymatique devraient alléger la pression à partir de 2027.

L'Europe génère des revenus stables soutenus par une infrastructure de santé avancée et une surveillance réglementaire coordonnée de l'Agence Européenne des Médicaments. La force de l'Allemagne en instrumentation analytique et les pôles de recherche biotechnologique de la France offrent un terrain fertile pour l'innovation diagnostique. Le Royaume-Uni maintient son élan malgré le Brexit grâce à des partenariats tels que les projets d'Aptamer Group dans la fibrose hépatique et les tests de la maladie d'Alzheimer. Les politiques de remboursement favorisent les tests à haute valeur ajoutée, faisant de l'Europe une plateforme de lancement attrayante pour les diagnostics premium et les thérapeutiques en phase précoce.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 17,28 % jusqu'en 2031. La Chine a investi plus de 20 milliards CNY (2,8 milliards USD) de fonds publics dans la biotechnologie en 2023 et accueille désormais 27 % du pipeline mondial merics.org. Le secteur pharmaceutique sophistiqué du Japon et les pôles de recherche translationnelle de l'Australie élargissent encore la base adressable. L'Inde et la Corée du Sud offrent des capacités de fabrication et d'électronique compétitives en termes de coûts, alignées sur l'automatisation du SELEX microfluidique. Les complexités de propriété intellectuelle persistent, mais les incitations gouvernementales et l'expansion de la fabrication locale tempèrent les perceptions de risque, positionnant la région comme un moteur de croissance essentiel pour le marché des aptamères

Paysage Concurrentiel

Le champ concurrentiel est modérément concentré, la profondeur de la propriété intellectuelle et l'automatisation de la découverte définissant l'avantage. La combinaison Standard BioTools-SomaLogic a créé un leader des outils en sciences de la vie détenant plus de 500 millions USD de trésorerie et visant 80 millions USD de synergies de coûts annuelles d'ici 2026. Aptamer Group exploite sa plateforme Optimer pour conclure des accords de licence intersectoriels, notamment un accord de redevance de 10 % avec l'Université de Glasgow pour une application de vaccin porcin news-medical.net. Ces mouvements mettent en évidence un pivot stratégique vers l'échelle et l'intégration verticale.

Des opportunités d'espaces blancs subsistent dans le ciblage des protéines « non médicamentables » et le déploiement d'aptamères comme vecteurs d'ARNm spécifiques aux tissus. Les start-ups de découverte pilotées par l'IA visent à commoditiser le SELEX en livrant des séquences optimisées en quelques jours, défiant les acteurs établis qui s'appuient sur des protocoles plus intensifs en main-d'œuvre. L'automatisation de la fabrication, notamment les réacteurs à flux continu microfluidiques, émerge comme un champ de bataille concurrentiel capable d'atténuer les goulots d'étranglement de synthèse tout en améliorant les marges brutes. Plus de 130 dépôts de brevets couvrant les nucléotides modifiés depuis 2020 signalent une course aux armements pour les actifs chimiques fondamentaux qui façonneront les flux de redevances à long terme.

Dans le domaine thérapeutique, les partenariats avec de grandes entreprises pharmaceutiques apportent une validation critique et un capital non dilutif. Parmi les exemples, on peut citer l'évaluation par AstraZeneca des véhicules Optimer pour la livraison de siARN et les travaux exploratoires de Moderna sur le ciblage LNP guidé par aptamères. À mesure que les actifs cliniques progressent, le marché des aptamères s'attend à une intensification des activités de fusions et acquisitions, les fabricants d'outils et les développeurs de médicaments cherchant des portefeuilles synergiques.

Leaders Mondiaux du Secteur des Aptamères

Aptagen, LLC

Aptamer Sciences Inc.

Base Pair Biotechnologies Inc.

Aptamer Group

Aptus Biotech S.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : l'EPFL a dévoilé la technique MEDUSA pour générer des aptamères ultra-sélectifs

- Avril 2025 : 4basebio a obtenu la certification GMP de la MHRA et a levé 40 millions GBP pour développer sa production d'ADN synthétique.

- Décembre 2024 : Aptamer Group a signé un contrat de 155 000 GBP pour créer deux liants Optimer destinés à la surveillance des thérapies ARN.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial des aptamères comme le chiffre d'affaires généré par les séquences d'acides nucléiques synthétiques simple brin (ADN, ARN ou acides nucléiques chimiquement modifiés) sélectionnées via des plateformes de type SELEX, puis commercialisées en tant que réactifs de diagnostic, principes actifs thérapeutiques ou outils de recherche spécialisés. Nous capturons la valeur au moment où un produit ou service à base d'aptamères est facturé à des entreprises pharmaceutiques ou biotechnologiques, des laboratoires cliniques, des organisations de recherche sous contrat (CRO) ou des instituts académiques, couvrant ainsi l'empreinte économique complète de la molécule.

Exclusion du périmètre : les honoraires de services de criblage uniquement pour les aptamères peptidiques et les kits de dosage multiplex dans lesquels les aptamères sont des réactifs auxiliaires mineurs sont exclus.

Aperçu de la segmentation

- Par Type de Produit (Valeur)

- Aptamères ADN

- Aptamères ARN

- XNA et Aptamères Modifiés

- Par Application (Valeur)

- Diagnostic

- Thérapeutique

- Recherche et Développement

- Autres

- Par Technologie (Valeur)

- SELEX Conventionnel

- Cell-SELEX

- SELEX par Électrophorèse Capillaire

- SELEX Microfluidique et sur Microréseau

- Autres Variantes SELEX Émergentes

- Par Utilisateur Final (Valeur)

- Entreprises Pharmaceutiques et Biotechnologiques

- Instituts Académiques et de Recherche

- Organisations de Recherche sous Contrat

- Hôpitaux et Laboratoires Cliniques

- Autres

- Par Géographie (Valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor s'entretiennent avec des directeurs R&D, des responsables de laboratoires de diagnostic, des responsables des achats de CRO et des conseillers réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges permettent de valider les volumes adressables, les valeurs contractuelles types et les calendriers de déploiement, tandis que de courtes enquêtes auprès des pharmaciens hospitaliers et des équipes de développement commercial des biotechs permettent de tester la robustesse des courbes de prix et de pénétration.

Recherche documentaire

Nous débutons avec des sources de premier rang dans les sciences du vivant, telles que les subventions NIH RePORTER, les approbations de dispositifs et de médicaments de la FDA, les indices de production biotechnologique d'Eurostat et les données douanières accessibles via Volza. Le contexte complémentaire est tiré des livres blancs des associations de la bio-industrie, de revues à comité de lecture et des déclarations publiques 10-K qui divulguent des revenus de redevances ou de jalons. Nos tableaux de bord payants, D&B Hoovers pour les données financières des entreprises et Questel pour les volumes de brevets, contribuent à confirmer la position commerciale des principaux développeurs. Ces exemples sont illustratifs ; de nombreuses sources supplémentaires alimentent notre base de preuves.

Une analyse complémentaire suit les variations des prix à l'importation, les investissements en capital-risque et les décisions réglementaires régionales qui signalent des inflexions de la demande à court terme et affinent notre dimensionnement préliminaire avant de contacter les experts.

Dimensionnement du marché et prévisions

Nous construisons la base de référence 2025 par une reconstruction descendante de la production mondiale d'aptamères et des flux commerciaux, puis nous recoupons les totaux avec des instantanés ascendants du prix de vente moyen multiplié par les volumes unitaires d'un ensemble de fournisseurs échantillonnés. Les données d'entrée du modèle comprennent l'expansion du débit SELEX, le nombre d'essais cliniques actifs, les placements de kits de diagnostic, les dépenses médianes de subventions, les variations des taux de change et les jalons de remboursement. Les prévisions jusqu'en 2030 reposent sur une régression multivariée avec analyse de scénarios, ajustée par le consensus d'experts sur l'attrition du pipeline et les cycles de remplacement des kits. Lorsque les données des fournisseurs sont insuffisantes, les totaux sont alignés sur des indicateurs macroéconomiques tels que les attributions étiquetées « aptamères » du NIH afin d'éviter les doubles comptages.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen analytique à trois niveaux qui signale les écarts dépassant deux écarts-types par rapport aux bandes de croissance historiques ; à ce stade, au moins deux sources primaires sont recontactées. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des approbations ou retraits réglementaires majeurs, et une vérification finale est effectuée immédiatement avant la publication.

Pourquoi la base de référence du marché des aptamères de Mordor est fiable

Les estimations publiées divergent parce que les entreprises regroupent des gammes de produits dissemblables, choisissent des dates de change différentes ou appliquent des probabilités de succès variables aux pipelines en phase précoce.

Les principaux facteurs d'écart observés incluent certains éditeurs qui fusionnent les honoraires de découverte d'aptamères peptidiques avec les ventes de réactifs à acides nucléiques, d'autres qui supposent une érosion uniforme des prix, et quelques-uns qui appliquent des taux de succès clinique agressifs que nos analystes tempèrent après les entretiens avec les experts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,05 milliards USD (2025) | Mordor Intelligence | - |

| 2,34 milliards USD (2023) | Cabinet de conseil régional A | Un périmètre plus large intègre les aptamères peptidiques et les honoraires de criblage |

| 5,90 milliards USD (2025) | Revue professionnelle B | Inclut le financement de la recherche en plus des ventes commerciales |

| 0,34 milliard USD (2026) | Cabinet de conseil mondial C | Se concentre uniquement sur les kits et réactifs SELEX |

La valeur Mordor est issue de l'édition 2025 de notre rapport. Les chiffres de 2,34 milliards, 5,90 milliards et 342 millions proviennent respectivement d'une étude de 2023 réalisée par un cabinet de conseil régional, d'une perspective de 2025 publiée dans une revue professionnelle et d'une prévision 2021-2026 établie par un cabinet de conseil mondial. Ces comparaisons montrent que la sélection rigoureuse du périmètre, la modélisation probabiliste équilibrée et la cadence d'actualisation annuelle de Mordor fournissent une base de référence médiane fiable que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché Mondial des Aptamères ?

La taille du Marché Mondial des Aptamères devrait atteindre 2,34 milliards USD en 2026 et croître à un TCAC de 14,22 % pour atteindre 4,55 milliards USD d'ici 2031.

Quelle est la taille actuelle du marché des aptamères ?

La taille du marché des aptamères s'établit à 2,34 milliards USD en 2026 et devrait atteindre 4,55 milliards USD d'ici 2031.

Quelle région domine le marché des aptamères et pourquoi ?

L'Amérique du Nord est en tête avec 44,10 % de part de marché grâce à une clarté réglementaire solide, un financement par capital-risque abondant et d'importantes subventions gouvernementales pour les plateformes de capteurs de pathogènes.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications thérapeutiques se développent à un TCAC de 15,44 %, portées par le premier médicament à base d'aptamères approuvé par la FDA et les progrès des conjugués axés sur l'oncologie.

Comment les outils d'intelligence artificielle influencent-ils la découverte d'aptamères ?

Les modèles d'IA raccourcissent les cycles SELEX de plusieurs mois à quelques semaines et réduisent les coûts d'identification des candidats jusqu'à 80 %, accélérant la vélocité du pipeline et abaissant les barrières à l'entrée.

Quel est le principal défi de fabrication auquel est confronté le marché des aptamères ?

La capacité de synthèse d'oligonucléotides de qualité analytique est insuffisante pour répondre à la demande à court terme, créant des goulots d'étranglement de production susceptibles de retarder les programmes cliniques.

Dernière mise à jour de la page le: