Taille et Part du Marché de l'Huile de Ricin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.40 Milliards de dollars |

| Taille du Marché (2030) | 3.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.20% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Huile de Ricin par Mordor Intelligence

La taille du marché de l'huile de ricin s'établit à 2,4 milliards USD en 2025 et devrait atteindre 3,09 milliards USD d'ici 2030, progressant à un CAGR de 5,20%. La dynamique est portée par le virage rapide vers les produits chimiques biosourcés, des réglementations plus strictes favorisant les matières premières renouvelables, et l'utilisation croissante des dérivés de l'huile de ricin dans les fluides thermiques pour véhicules électriques, les cosmétiques et les carburants d'aviation durables. La base d'approvisionnement indienne orientée vers l'exportation, les nouveaux projets de culture en Afrique et l'intégration verticale croissante parmi les principaux transformateurs soutiennent collectivement la sécurité d'approvisionnement à long terme, même si la volatilité liée aux conditions météorologiques persiste. Les préférences pour les étiquettes propres en Amérique du Nord et en Europe accélèrent l'adoption des variantes hydrogénées et de l'huile de ricin noire jamaïcaine, tandis que la clarté réglementaire dans le cadre de la loi de modernisation de la réglementation des cosmétiques de la FDA réduit le risque de conformité pour les huiles naturelles. Les cessions d'entreprises et les acquisitions en aval reconfigurent la dynamique concurrentielle, les principaux fournisseurs déployant des programmes de durabilité qui certifient les agriculteurs et réduisent la consommation d'eau — des initiatives qui améliorent la traçabilité et justifient une tarification premium.

Principaux Enseignements du Rapport

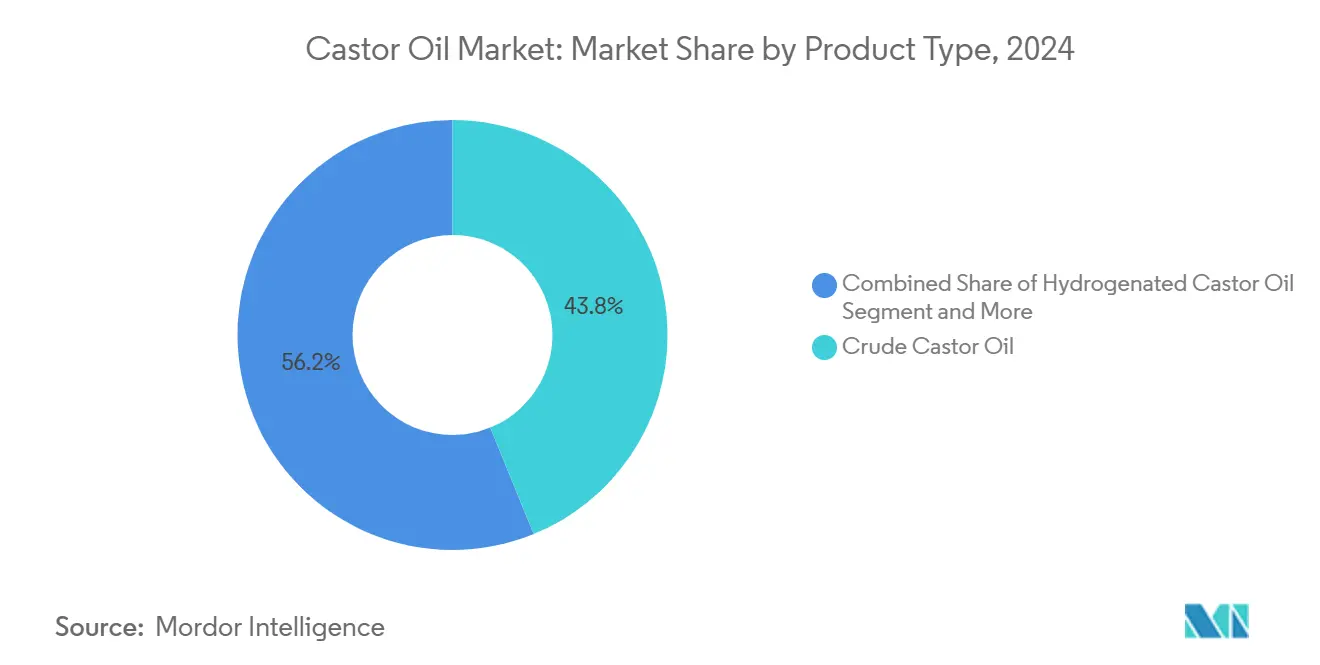

- Par type de produit, l'huile de ricin brute a dominé avec une part de revenus de 44,27% en 2024, tandis que l'huile de ricin noire jamaïcaine devrait se développer à un CAGR de 7,48% jusqu'en 2030.

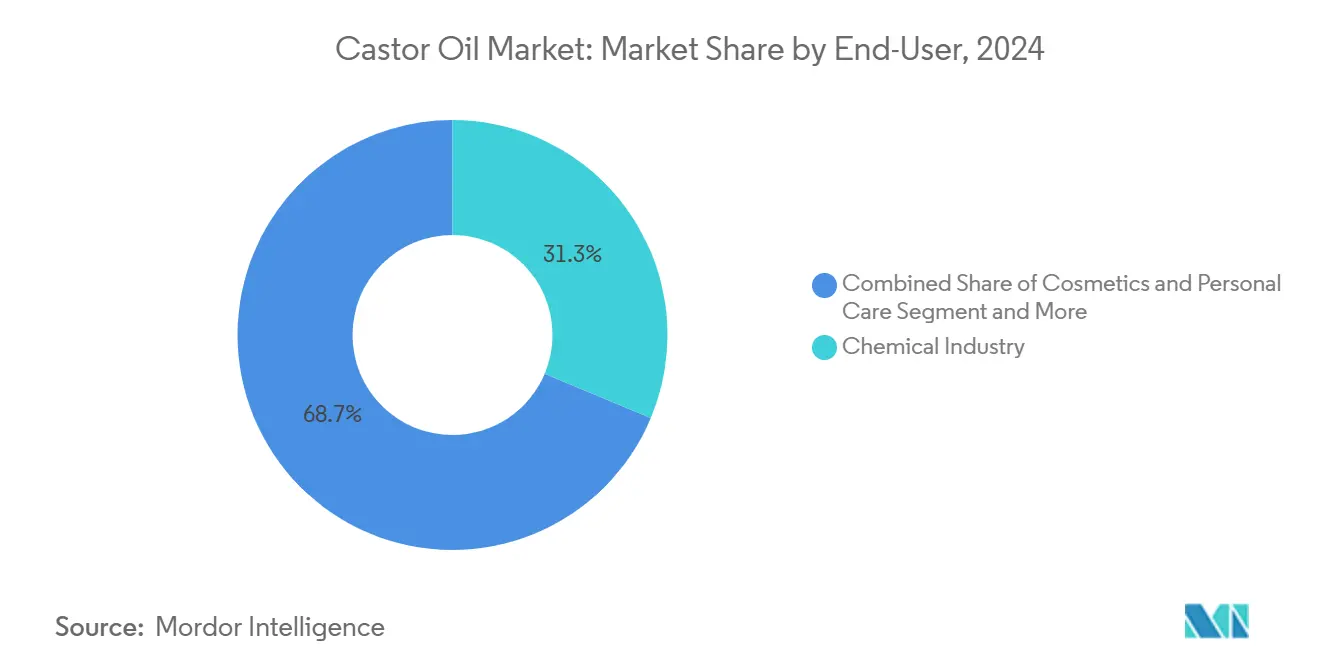

- Par utilisateur final, l'industrie chimique représentait 31,63% de la taille du marché de l'huile de ricin en 2024, et les cosmétiques et soins personnels progressent à un CAGR de 6,74% jusqu'en 2030.

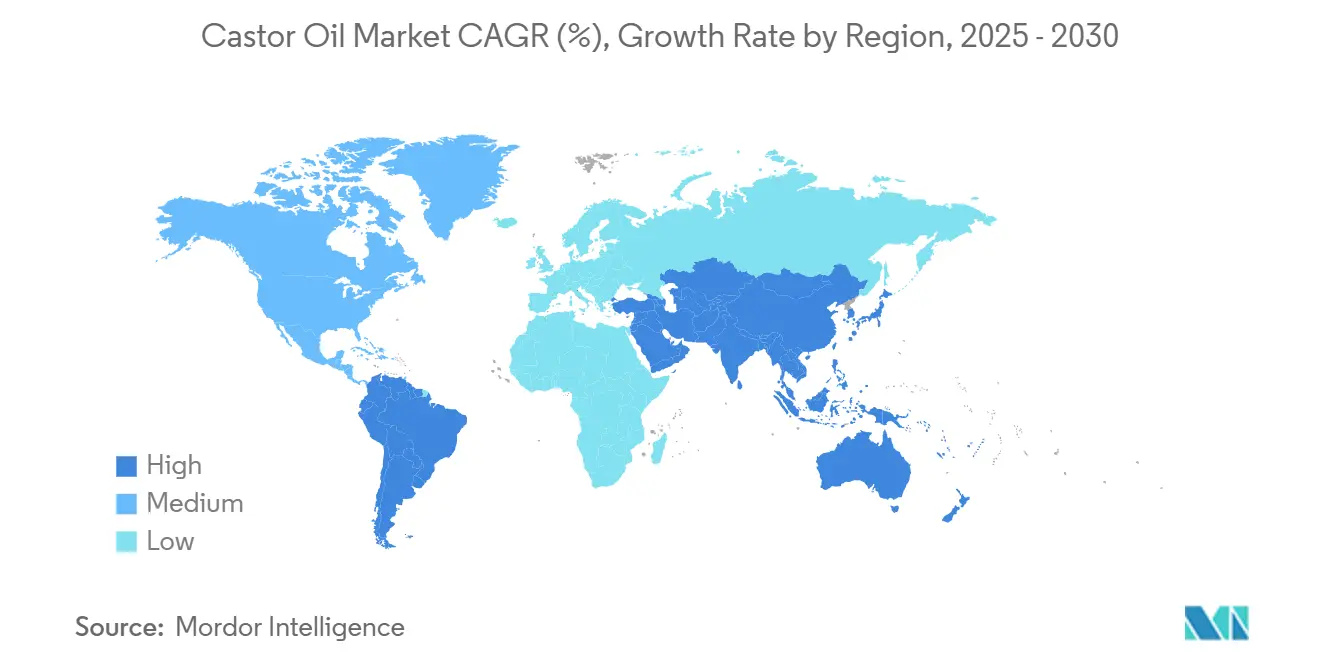

- Par géographie, l'Asie-Pacifique détenait 59,73% de la part du marché de l'huile de ricin en 2024 ; la région Moyen-Orient et Afrique enregistre le CAGR projeté le plus élevé à 5,93% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Huile de Ricin

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte hausse de la demande en lubrifiants biosourcés | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Transition vers les étiquettes propres en cosméceutique | +0.9% | Amérique du Nord et UE, expansion vers les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Substitution croissante des excipients pharmaceutiques | +0.7% | Mondial, concentré dans les pôles pharmaceutiques américains et européens | Moyen terme (2 à 4 ans) |

| Adoption des fluides de gestion thermique pour véhicules électriques | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Dérivés en bioplastiques pour dispositifs médicaux de niche | +0.4% | Marchés réglementés d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Projets pilotes de biocarburant d'aviation à base agricole | +0.3% | Mondial, porté par le programme SAF Grand Challenge américain et le mandat britannique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse de la Demande en Lubrifiants Biosourcés

Alors que l'industrie automobile se tourne vers les lubrifiants renouvelables, les dérivés de l'huile de ricin connaissent une forte hausse de la demande, notamment dans les véhicules électriques. Les fluides traditionnels à base de pétrole ne répondent pas aux besoins de gestion thermique de ces véhicules. Soulignant ce changement, le Consortium sur les fluides avancés pour véhicules électrifiés du Southwest Research Institute souligne que les groupes motopropulseurs électriques imposent des exigences spécifiques aux fluides. Ces fluides nécessitent des formulations spécialisées pour améliorer le transfert de chaleur et garantir la compatibilité avec les matériaux. L'huile de ricin, grâce à sa fonctionnalité hydroxyle naturelle, offre une lubrification améliorée, notamment lorsqu'elle est mélangée à d'autres huiles végétales. Cela a été mis en évidence dans les applications de meulage, où les mélanges d'huiles de ricin et de soja ont surpassé les formulations utilisant uniquement de l'huile de ricin pure. L'annuaire des cultures oléagineuses du Département de l'Agriculture des États-Unis note un appétit industriel croissant pour les applications d'huiles de spécialité[1]Département de l'Agriculture des États-Unis. "Perspectives sur les cultures oléagineuses : mai 2025." 16 juin 2025. https://www.ers.usda.gov/publications/pub-details?pubid=112582.. Cette tendance souligne un mouvement plus large d'abandon des lubrifiants traditionnels à base de pétrole au profit d'alternatives biosourcées. Alors que les constructeurs automobiles accordent de plus en plus la priorité aux lubrifiants alliant performance et objectifs de durabilité, les dérivés de l'huile de ricin se taillent une niche, notamment dans les applications à haute température, consolidant leur rôle dans l'avenir des fluides automobiles.

Transition vers les Étiquettes Propres en Cosméceutique

Portés par la demande des consommateurs en matière de transparence des listes d'ingrédients, les fabricants de cosmétiques se tournent de plus en plus vers les dérivés de l'huile de ricin. Ce changement intervient à la lumière de la loi de modernisation de la réglementation des cosmétiques de la FDA, qui impose des exigences renforcées en matière d'enregistrement des établissements et de référencement des produits d'ici juillet 2024. Dans ce cadre réglementaire, les fabricants sont tenus de divulguer des informations détaillées sur les ingrédients, ce qui conduit à une préférence pour les composants d'origine naturelle, tels que l'huile de ricin, par rapport aux alternatives synthétiques. Notamment, l'huile de ricin hydrogénée a obtenu une approbation spécifique de la FDA pour les applications en contact avec les aliments, telle que définie dans le 21 CFR 178.3280[2]Administration américaine des denrées alimentaires et des médicaments. "21 CFR 178.3280 -- Huile de ricin, hydrogénée." 6 mai 2025. https://www.ecfr.gov/current/title-21/chapter-I/subchapter-B/part-178/subpart-D/section-178.3280.. Cela inclut son incorporation dans les polymères de chlorure de vinyle, autorisée jusqu'à 4% en poids, et dans divers matériaux d'emballage. De plus, la révision 2024 de la Pharmacopée des États-Unis a mis à jour les monographies du polyéthylène glycol 40 huile de ricin, imposant désormais des tests de contamination à l'éthylène glycol. Cette initiative souligne les normes de qualité renforcées, bénéficiant particulièrement aux producteurs d'huile de ricin haut de gamme. Par ailleurs, l'huile de ricin noire jamaïcaine, connue pour ses méthodes de traitement uniques et ses bienfaits reconnus, commande un prix premium dans les formulations cosmétiques. À mesure que ces changements réglementaires se déroulent, ils présentent des avantages concurrentiels pour les fournisseurs qui non seulement se conforment aux nouvelles normes de qualité, mais s'alignent également sur la demande croissante de produits à étiquette propre.

Substitution Croissante des Excipients Pharmaceutiques

Les fabricants pharmaceutiques se tournent de plus en plus vers les dérivés de l'huile de ricin, s'éloignant des excipients synthétiques. Ce changement répond non seulement aux normes de biocompatibilité, mais simplifie également les obstacles réglementaires, notamment dans les systèmes d'administration de médicaments utilisant des polymères biodégradables. La base de données DailyMed de la FDA met en évidence la crédibilité de l'huile de ricin, la répertoriant comme laxatif stimulant à 100% d'ingrédient actif, soulignant sa sécurité dans les produits pharmaceutiques. L'acide ricinoléique, qui constitue 90% de la teneur en acides gras de l'huile de ricin, est utilisé comme substitut pétrochimique dans les secteurs industriel et pharmaceutique. De plus, il existe une impulsion dans le génie génétique pour cultiver le ricinoléate dans des cultures oléagineuses alternatives, répondant au besoin d'une chaîne d'approvisionnement diversifiée. Grâce à sa fonctionnalité hydroxyle unique, l'acide ricinoléique est essentiel dans la création de polymères biodégradables et biocompatibles, cruciaux pour la libération contrôlée de médicaments. De plus, l'hydrolyse de l'huile de ricin produit de l'acide sébacique, un composant vital dans la production de polyamides, de polyesters et de polyuréthanes, tous intégraux à la fabrication de dispositifs médicaux. Cette tendance souligne la préférence croissante de l'industrie pharmaceutique pour les excipients d'origine naturelle, une démarche qui résonne avec les agences réglementaires qui accordent la priorité à la sécurité des ingrédients et à la biocompatibilité. En conséquence, il existe une demande constante pour les dérivés de l'huile de ricin dans la formulation de médicaments.

Adoption des Fluides de Gestion Thermique pour Véhicules Électriques

Les fabricants de véhicules électriques se tournent vers les fluides de gestion thermique dérivés de l'huile de ricin pour relever les défis du refroidissement des batteries. Ces défis échappent souvent aux systèmes eau-glycol conventionnels, notamment lors de scénarios de charge rapide qui exigent une dissipation thermique accrue. Un webinaire de Lubrizol a mis en lumière les avantages de ces fluides spécialisés, soulignant leur rôle dans l'accélération de la charge et l'atténuation des risques d'emballement thermique. Le fluide thermique ON e-thermal de Castrol affiche un taux de charge 41% plus rapide que ses homologues traditionnels, tout en maintenant les batteries à des températures optimales lors de la décharge. Cela positionne les dérivés de Castrol comme essentiels dans l'évolution de l'architecture des véhicules électriques. Les caractéristiques de point d'éclair de ces fluides thermiques sont vitales pour le respect des normes de sécurité. Les fluides formulés ont surpassé les huiles de base standard dans les applications automobiles. En réponse au durcissement des réglementations mondiales, notamment en Chine, il existe une impulsion pour des mesures de sécurité strictes contre les incidents d'emballement thermique, amplifiant la demande de solutions de refroidissement de pointe. De plus, les dérivés de l'huile de ricin non seulement résolvent les problèmes de compatibilité des matériaux avec les composants des véhicules électriques, mais promettent également des performances durables sans nécessité de remplacement, renforçant le virage du secteur automobile vers l'électrification.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du rendement des graines de ricin | -0.8% | Cœur Asie-Pacifique, notamment les régions de production indiennes et chinoises | Court terme (≤ 2 ans) |

| Sensibilité aux prix par rapport aux huiles de soja et de tournesol | -0.6% | Mondial, avec un impact plus élevé dans les marchés émergents sensibles aux prix | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement dans les ports du Gujarat | -0.4% | Régions dépendantes des exportations d'Asie-Pacifique, débordement vers l'approvisionnement mondial | Court terme (≤ 2 ans) |

| Risque de contamination par les mycotoxines lors du stockage | -0.3% | Mondial, concentré dans les régions de stockage tropicales humides | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Rendement des Graines de Ricin

Les principales régions productrices de ricin sont aux prises avec la variabilité de la production agricole, entraînant une instabilité de l'approvisionnement et freinant la croissance du marché. Ce défi est exacerbé par des schémas climatiques qui perturbent de plus en plus les cycles de culture traditionnels, notamment au Gujarat et au Rajasthan. L'Institut indien de recherche sur les oléagineux de l'ICAR met en évidence des variations de rendement prononcées parmi les cultivars de ricin. Par exemple, le cultivar DCH-32 produit 1 030 kg/ha en conditions pluviales, mais atteint 2 460 kg/ha avec irrigation, soulignant la sensibilité de la culture à l'eau. Des recherches menées dans les tropiques humides identifient des fenêtres de semis optimales entre le 18 juin et le 2 juillet. Les semis précoces peuvent produire entre 773,7 et 799,1 kg/ha, contrastant fortement avec seulement 129,2 kg/ha pour les semis tardifs. Ces paramètres de culture étroits accroissent les risques de production. Reflétant ces préoccupations, l'Agence de gestion des risques du Département de l'Agriculture des États-Unis a fixé des prix projetés et des facteurs de volatilité pour la campagne agricole 2025. Pour remédier à la volatilité des rendements, le programme Pragati de BASF promeut des pratiques agricoles durables. Ayant certifié plus de 8 000 agriculteurs, le programme affiche une réduction de 33% de la consommation d'eau ainsi qu'une amélioration des rendements individuels. Cependant, avec son accent sur les régions semi-arides, le programme reste vulnérable aux perturbations liées aux conditions météorologiques, posant des risques pour la chaîne d'approvisionnement mondiale en huile de ricin.

Sensibilité aux Prix par Rapport aux Huiles de Soja et de Tournesol

Malgré ses propriétés fonctionnelles supérieures, le prix premium de l'huile de ricin par rapport aux oléagineux de base a freiné son adoption dans les applications sensibles aux prix, notamment lorsque les prix des huiles de soja et de tournesol restent significativement inférieurs. Les données de la Banque mondiale indiquent qu'en 2023, les exportations indiennes d'huile de ricin s'élevaient en moyenne à environ 1,60 USD par kg[3]Banque mondiale. "Exportations d'huile de ricin et de ses fractions par pays | 2023.", https://wits.worldbank.org/trade/comtrade/en/country/ALL/year/2023/tradeflow/Exports/partner/WLD/product/151530., un niveau de prix qui contraste fortement avec les huiles végétales conventionnelles, posant ainsi des défis pour les applications industrielles soucieuses des coûts. Des recherches indiquent que le mélange d'huile de ricin avec d'autres huiles végétales dans un rapport 1:1 améliore non seulement les performances de lubrification par rapport à l'utilisation d'huile de ricin pure, mais réduit également les coûts globaux de formulation. Cela suggère une stratégie potentielle pour atténuer les préoccupations liées à la sensibilité aux prix. Les rapports des Perspectives sur les cultures oléagineuses de l'USDA mettent en évidence une volatilité persistante sur les marchés des oléagineux. Pourtant, l'huile de ricin conserve son statut premium, attribué à ses propriétés chimiques uniques et à une échelle de production limitée lorsqu'on la compare aux grandes huiles de base. Les utilisateurs industriels déplacent leur attention du simple prix des matières premières vers une évaluation plus large du coût total de possession. Ils reconnaissent les performances supérieures et les avantages environnementaux de l'huile de ricin. Néanmoins, les primes de prix initiales de l'huile de ricin limitent encore sa pénétration du marché, notamment dans les marchés émergents où les avantages fonctionnels ne justifient pas toujours les coûts plus élevés et où le pouvoir d'achat pour les intrants chimiques de spécialité est limité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance du Brut Face à la Spécialisation Premium

L'huile de ricin brute a capturé 44,27% de la part du marché de l'huile de ricin en 2024, soulignant sa centralité en tant que matière de base pour les produits chimiques en aval et les lubrifiants. La demande stable des producteurs de polyuréthane et de plastifiants maintient les usines d'extraction en vrac proches de leur capacité maximale, garantissant des économies d'échelle qui défendent la stabilité des marges. Les grades hydrogénés bénéficient d'une demande de niche dans les polymères en contact avec les aliments réglementés par le 21 CFR 178.3280, qui autorise une utilisation jusqu'à 4% en poids dans les polymères de chlorure de vinyle. Les variantes déshydratées servent de résines à séchage rapide dans les revêtements de protection, tandis que les nouvelles voies de carburant d'aviation évaluent le brut hydrotraité pour la production d'iso-paraffines.

Les volumes d'huile de ricin noire jamaïcaine premium, bien que plus faibles, se développent à un CAGR de 7,48% jusqu'en 2030, portés par la fascination des consommateurs pour les méthodes de torréfaction traditionnelles qui confèrent une teinte plus foncée et une teneur en cendres plus élevée, appréciées dans les sérums capillaires. La différenciation permet aux propriétaires de marques de facturer le double du prix FOB moyen, améliorant les marges de conversion graine-huile pour les petits transformateurs caribéens. Pendant ce temps, les flux de dérivés tels que l'acide sébacique et le 12-HSA enregistrent la croissance unitaire la plus rapide, alimentée par la demande de polyamide-11 dans les pièces automobiles légères et les poudres d'impression 3D. L'acquisition par BASF de la pleine propriété de sa coentreprise Alsachimie sécurise l'approvisionnement interne en huile KA, signalant comment les grands groupes chimiques verrouillent les matières premières pour les polymères à haute valeur ajoutée. Collectivement, ces évolutions illustrent un marché de l'huile de ricin qui gravite vers des productions spécialisées à haute marge sans renoncer aux avantages d'échelle de l'huile brute.

Par Utilisateur Final : Leadership Chimique Challengé par la Croissance des Cosmétiques

Le secteur chimique a représenté 31,63% des revenus de 2024, soutenant la taille du marché de l'huile de ricin grâce à une consommation stable dans les polyuréthanes, les lubrifiants et les intermédiaires pour le nylon. Les objectifs de décarbonation des équipementiers élèvent les exigences en matière de contenu biosourcé, garantissant des débouchés à long terme qui soutiennent les investissements dans les unités de craquage catalytique optimisées pour les dérivés ricinoléiques. La demande pharmaceutique s'appuie sur le long historique de sécurité du laxatif, mais le véritable potentiel de croissance provient des excipients en polymères biodégradables qui simplifient les examens réglementaires.

Les cosmétiques et soins personnels, progressant à un CAGR de 6,74%, absorbent des volumes croissants de PEG-40 huile de ricin hydrogénée en tant que tensioactifs doux, bénéficiant de la transparence des ingrédients portée par la MoCRA qui favorise les intrants d'origine naturelle. Les marques s'appuient sur un approvisionnement équitable pour différencier leurs références, une tendance qui canalise les primes vers les coopératives agricoles et soutient les moyens de subsistance des communautés au Gujarat et, de plus en plus, au Kenya. Les usages alimentaires restent limités : la FDA plafonne les agents de démoulage pour confiseries dures à 500 ppm et approuve l'huile de ricin pour les enrobages de comprimés vitaminés en vertu du 21 CFR 172.876, maintenant les volumes modestes mais la visibilité réglementaire élevée. Les secteurs émergents de la gestion thermique et des carburants d'aviation durables, bien que modestes aujourd'hui, promettent une croissance disproportionnée à mesure que la montée en puissance technologique réduit les courbes de coûts.

Analyse Géographique

La part de 59,73% de l'Asie-Pacifique sur le marché de l'huile de ricin en 2024 découle de la performance exportatrice de l'Inde à hauteur de 1,009 milliard USD pour 629,8 millions de kg expédiés, ancrée par l'infrastructure intégrée de trituration et de port du Gujarat. Les banques publiques régionales accordent des crédits à faible taux d'intérêt aux transformateurs adoptant des systèmes d'effluents à zéro rejet liquide, renforçant la conformité aux audits de durabilité de l'UE. La Chine s'appuie sur les importations pour la fabrication de dérivés, acheminant l'huile brute vers des lignes domestiques d'acide sébacique et de nylon-11 pour servir son secteur de pièces pour véhicules électriques en forte croissance.

L'Amérique du Nord et l'Europe maintiennent des positions matures mais à haute valeur ajoutée, portées par la demande pharmaceutique et en polymères de spécialité. La FAA américaine a accordé près de 300 millions USD en 2024 pour accélérer les projets de carburants d'aviation durables, dont certains ciblent les esters de ricin pour les mélanges de carburéacteur hydrotraité. Le Pacte vert de l'UE cimente la demande de matériaux à faible empreinte carbone, encourageant les fournisseurs automobiles de rang 1 à signer des contrats pluriannuels avec des broyeurs indiens certifiés. Les dossiers REACH stricts et les dépôts MoCRA contraignent les petits exportateurs mais récompensent les acteurs conformes avec des primes de prix approchant 12% par rapport aux cotations des produits de base.

Le Moyen-Orient et l'Afrique se distinguent comme moteurs de la croissance future de l'offre avec un CAGR projeté de 5,93%, propulsé par l'expédition de 100 tonnes de semences kenyanes de Casterra en octobre 2024 et le projet d'irrigation éthiopien de 2 225 hectares promettant des rendements de 6 tonnes par hectare. Les gouvernements promeuvent le ricin comme culture de rente résistante à la sécheresse qui revitalise les zones semi-arides, tandis que la proximité avec l'Europe raccourcit les délais de fret pour les transformateurs de dérivés. Des usines de trituration pilotes à Mombasa et Addis-Abeba prévoient d'exporter de l'huile brute d'ici 2026, diversifiant les chaînes d'approvisionnement mondiales et atténuant le risque de dépendance à l'Inde. L'Amérique du Sud reste un acteur modeste mais pourrait se développer rapidement si les mandats de biocarburant pour l'aviation stimulent la demande de matières premières régionales, s'alignant avec les plans d'expansion des raffineries au Brésil et en Thaïlande.

Paysage Concurrentiel

La concentration du marché se situe à un niveau modéré alors que les géants historiques repositionnent leurs portefeuilles et que les acteurs régionaux gagnent en envergure. La cession de 2 milliards USD d'Adani dans Adani Wilmar en décembre 2024 libère des capitaux pour les infrastructures tout en accordant à Wilmar International le contrôle total pour approfondir l'intégration en aval. Les acquisitions ultérieures, telles que la participation de 67% d'Adani Wilmar dans Omkar Chemicals, étendent la portée vers les tensioactifs et les additifs alimentaires, consolidant la capture de valeur dans les secteurs des détergents, de la boulangerie et des produits agrochimiques.

Le programme Pragati de BASF reste l'initiative de durabilité la plus étendue, ayant certifié 8 000 agriculteurs sur 9 000 hectares et réduit la consommation d'eau de 33%, une démarche qui lui vaut le statut de fournisseur privilégié auprès des équipementiers automobiles européens. Les acteurs émergents déploient une agronomie avancée et une sélection assistée par intelligence artificielle. Les opérations kenyanes de Casterra Ag couvrent déjà 700 hectares et visent des rendements de plusieurs tonnes, signalant la capacité de l'Afrique à éroder la domination de l'Inde sur l'approvisionnement au cours de la décennie.

La technologie est un autre levier concurrentiel : le fluide thermique ON e-thermal de Castrol, formulé avec des esters de ricin, établit un référentiel pour une charge de batterie 41% plus rapide, élevant les barrières à l'entrée pour les entreprises dépourvues d'expertise en formulation. Les producteurs de polyamides haute performance verrouillent l'approvisionnement en acide sébacique par des accords d'enlèvement à long terme, resserrant la disponibilité des matières premières pour les acheteurs au comptant. Dans ce contexte, le marché de l'huile de ricin récompense les stratégies d'intégration verticale qui contrôlent la graine, l'huile et la transformation des dérivés, tandis que les nouveaux entrants agiles captent des parts via des applications de niche à valeur ajoutée.

Leaders du Secteur de l'Huile de Ricin

Adani Wilmar Ltd.

Jayant Agro-Organics Ltd.

NK Proteins Pvt Ltd.

Thai Castor Oil Industries Co.

Gokul Agri International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Mangalam Global Enterprise a élargi sa gamme « NEAT CASTOR OIL », en introduisant des flacons de 200 ml et 500 ml, venant compléter le flacon de 100 ml déjà disponible.

- Mars 2023 : Biofeel® Eleven, un fil nouvellement lancé dérivé de sources naturelles, trouve ses origines en Inde. Le parcours commence avec « Eranda », un petit haricot en hindi, dont l'huile idéale est extraite. Cette huile, l'huile de ricin, sert de fondation à ces fils 100% durables innovants. Ces fils trouvent des applications dans divers secteurs, notamment la mode, le sport, l'automobile et les textiles d'ameublement, répondant aux besoins des tissus et des vêtements haut de gamme.

Portée du Rapport sur le Marché Mondial de l'Huile de Ricin

| Huile de Ricin Brute |

| Huile de Ricin Hydrogénée |

| Huile de Ricin Déshydratée |

| Huile de Ricin Noire Jamaïcaine |

| Autres |

| Industrie Chimique |

| Produits Pharmaceutiques |

| Cosmétiques et Soins Personnels |

| Alimentation et Boissons |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Iran | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Huile de Ricin Brute | |

| Huile de Ricin Hydrogénée | ||

| Huile de Ricin Déshydratée | ||

| Huile de Ricin Noire Jamaïcaine | ||

| Autres | ||

| Utilisateur Final | Industrie Chimique | |

| Produits Pharmaceutiques | ||

| Cosmétiques et Soins Personnels | ||

| Alimentation et Boissons | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Iran | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché de l'huile de ricin ?

La taille du marché de l'huile de ricin s'établit à 2,4 milliards USD en 2025 et devrait atteindre 3,09 milliards USD d'ici 2030.

Quelle région détient la plus grande part du commerce mondial de l'huile de ricin ?

L'Asie-Pacifique est en tête avec une part de 59,73% en 2024, ancrée par la base d'exportation dominante de l'Inde.

Quel type de produit connaît la croissance la plus rapide ?

L'huile de ricin noire jamaïcaine progresse à un CAGR de 7,48% grâce à la demande premium dans les cosmétiques.

Pourquoi l'huile de ricin est-elle importante pour les véhicules électriques ?

Les fluides thermiques à base de ricin permettent une charge de batterie 41% plus rapide et répondent aux nouvelles normes de sécurité pour les architectures haute tension.

Dernière mise à jour de la page le: