Taille et part du marché de l'huile de canola

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 41.04 Milliards de dollars |

| Taille du Marché (2031) | 49.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.84% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

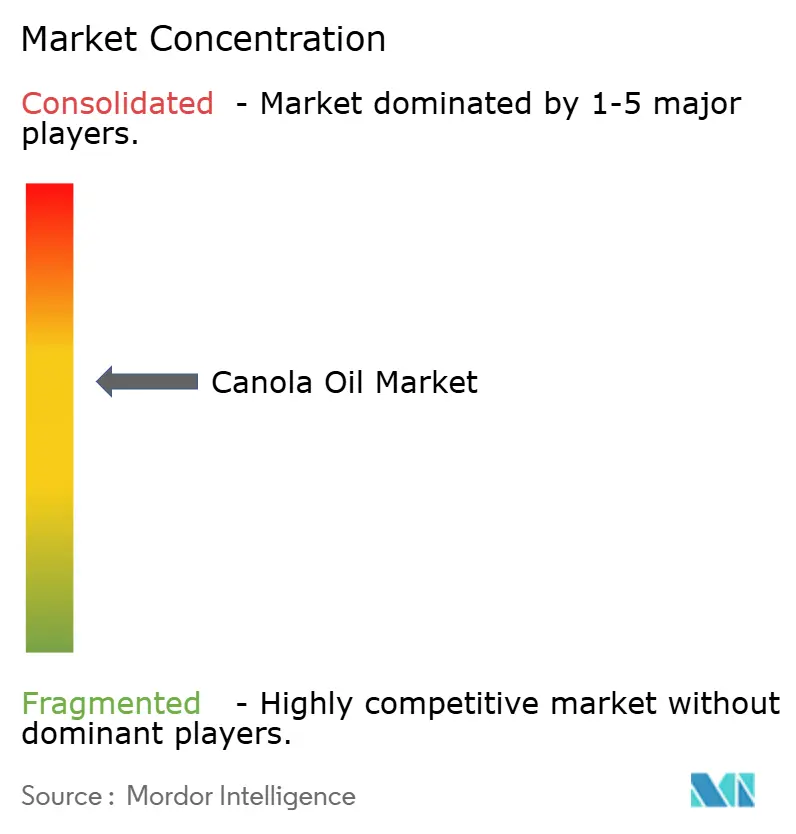

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile de canola par Mordor Intelligence

La taille du marché de l'huile de canola devrait s'étendre de 39,52 milliards USD en 2025 et 41,04 milliards USD en 2026 à 49,55 milliards USD d'ici 2031, enregistrant un TCAC de 3,84 % entre 2026 et 2031. Les huiles de cuisson à saveur neutre sont très demandées, stimulant la croissance dans les snacks emballés, la friture dans les restaurants à service rapide et les aliments d'origine végétale. Parallèlement, les méthodes d'extraction basées sur la technologie stimulent l'offre. Le marché est particulièrement en plein essor dans la production de diesel renouvelable. Suite à l'approbation de l'EPA, les importations américaines d'huile de canola ont fortement augmenté, faisant passer la part des États-Unis dans les exportations canadiennes d'huile de canola de 50-60 % à un remarquable 91 % en 2024[1]Source : Département américain de l'Agriculture, La croissance de la production américaine de diesel renouvelable impacte considérablement le commerce mondial des matières premières, fas.usda.gov. Dans la région Asie-Pacifique, les transformateurs chinois et indiens optent pour l'huile de canola RBD plutôt que pour les huiles de soja et de palme en raison d'une meilleure stabilité oxydative. Dans le même temps, les fabricants en Amérique du Nord et en Europe font la promotion de variantes premium à haute teneur en acide oléique et biologiques pour protéger leurs marges bénéficiaires. Malgré les revers causés par les campagnes anti-huiles de graines, les agriculteurs trouvent de l'espoir dans la définition révisée du terme « sain » par la FDA, qui approuve désormais l'huile de canola, contrecarrant potentiellement la propagation de la désinformation[2]Source : Conseil canadien du canola, « L'huile de canola définie comme saine », canolacouncil.org. Au Moyen-Orient et en Afrique, l'urbanisation rapide et la modernisation du commerce de détail présentent un double paysage : si l'accessibilité financière guide la plupart des décisions d'achat, un segment de niche disposant de revenus disponibles plus élevés recherche des offres premium comme les mélanges oméga-3 DHA. Le paysage concurrentiel reste modérément intense. Au Canada et en Australie, les extensions de capacité contribuent à stabiliser les prix qui fluctuent souvent en raison des conditions météorologiques. Simultanément, les broyeurs mondiaux adoptent des stratégies d'intégration verticale pour garantir la disponibilité des semences, notamment à mesure que les normes de durabilité se renforcent.

Principaux enseignements du rapport

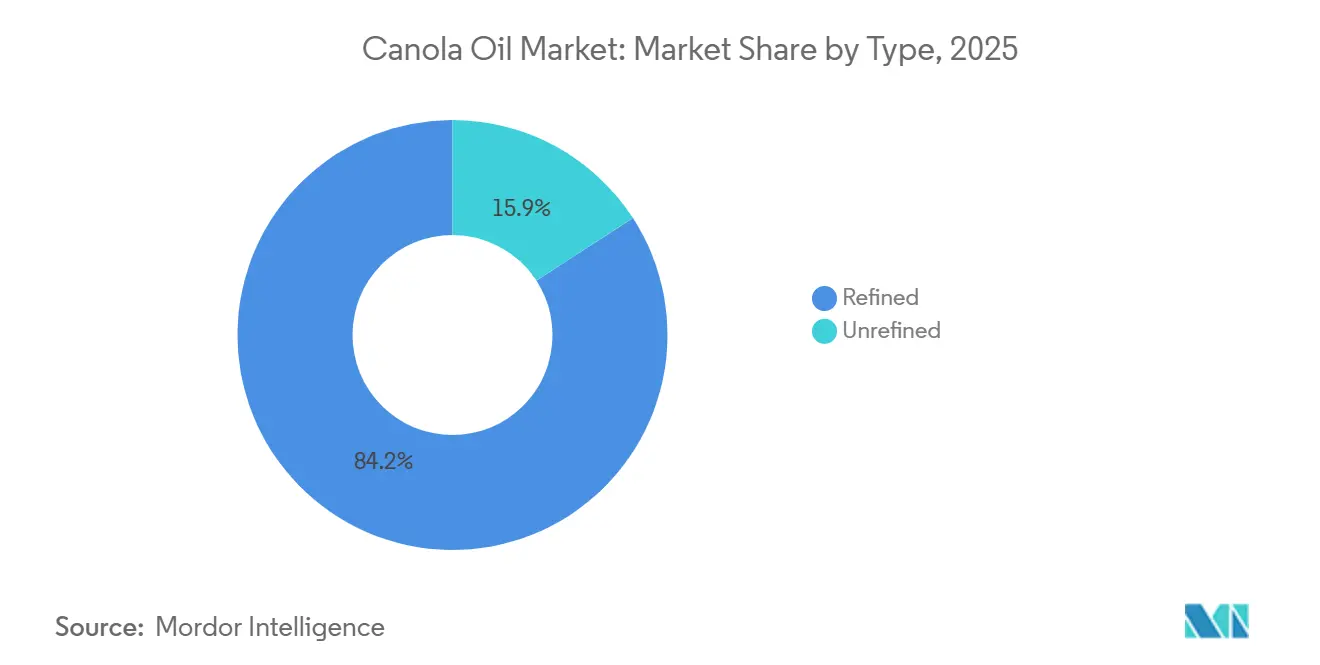

- Par type de produit, l'huile de canola RBD détenait 84,15 % de la part de marché de l'huile de canola RBD en 2025, tandis que les variantes raffinées à haute teneur en acide oléique devraient progresser à un TCAC de 5,21 % jusqu'en 2031.

- Par nature, le grade conventionnel dominait avec une part de 91,23 % en 2025 ; le grade biologique affiche la trajectoire la plus rapide, s'étendant à un TCAC de 5,90 % de 2026 à 2031.

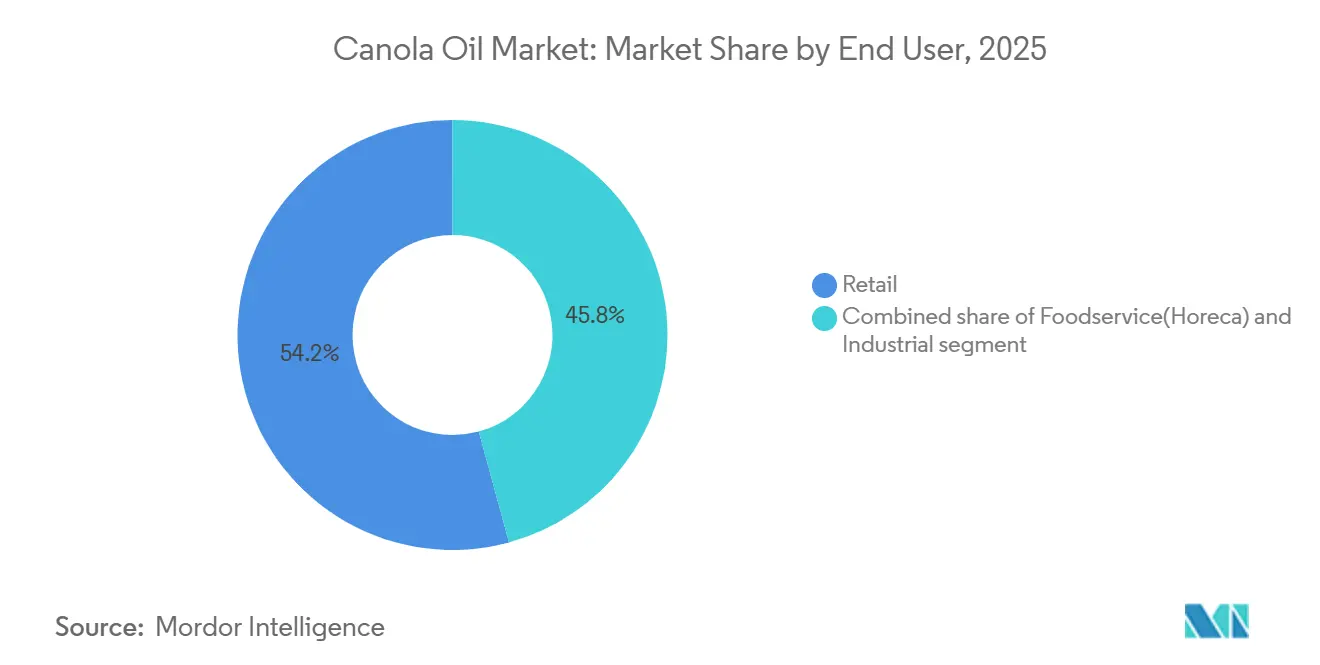

- Par utilisateur final, les circuits de vente au détail ont capté 54,24 % des revenus de 2025, tandis que les circuits de restauration et HoReCa devraient enregistrer un TCAC de 5,14 % jusqu'en 2031.

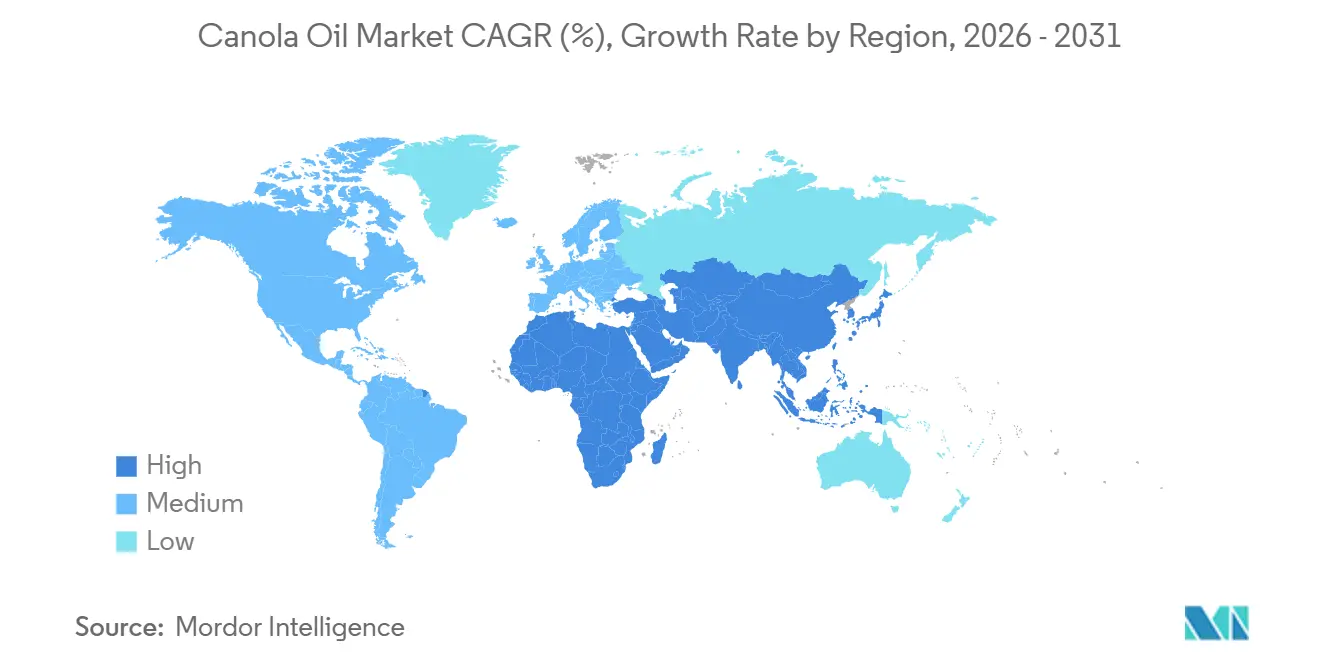

- Par géographie, l'Asie-Pacifique était en tête avec une part de 37,17 % en 2025, et la région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide à un TCAC de 5,52 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'huile de canola*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence croissante pour les huiles alimentaires allégées et plus saines | +0.8% | Mondial, plus fort en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'huiles à saveur neutre dans les aliments emballés et transformés | +0.6% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de produits d'origine végétale et à étiquette propre | +0.7% | Amérique du Nord, Europe, villes aisées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante dans les établissements de restauration soutenant la demande | +0.5% | Mondial, notamment dans les corridors d'expansion des restaurants à service rapide | Court terme (≤ 2 ans) |

| Avancées dans les technologies d'extraction et de raffinage des huiles | +0.4% | Amérique du Nord et Europe, avec transfert de technologie vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation produit, incluant les variantes enrichies et mélangées | +0.5% | Amérique du Nord et Europe en premier, puis les segments premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les huiles alimentaires allégées et plus saines

L'huile de canola RBD gagne en popularité à mesure que les consommateurs accordent la priorité à la santé cardiovasculaire. Avec des niveaux de graisses saturées à 7 %, l'huile de canola RBD contraste fortement avec les 49 % de l'huile de palme et les 87 % de l'huile de coco. La Food and Drug Administration américaine a autorisé les mentions sur l'emballage reliant la consommation d'huile de canola à une réduction du risque de maladie coronarienne. Cette approbation stimule les reformulations dans les snacks, les produits de boulangerie et les vinaigrettes, dont le déploiement est prévu entre 2025 et 2026. Une étude clinique évaluée par des pairs en 2024 a révélé que le remplacement de 5 % de l'énergie alimentaire provenant des graisses saturées par de l'huile de canola entraînait une baisse de 8 à 10 % du cholestérol LDL. Avec une teneur en acide alpha-linolénique de 9 à 11 %, une cuillère à soupe d'huile de canola couvre 75 % des besoins quotidiens en oméga-3 d'origine végétale. Cela permet aux détaillants de commercialiser l'huile de canola comme une alternative favorable au cœur, rivalisant avec le prix premium de l'huile d'olive. Capitalisant sur ces avantages nutritionnels, les marques de distributeur en Amérique du Nord et en Europe progressent significativement, défiant les marques établies dans le segment mature et premium du marché de l'huile de canola RBD.

Demande croissante d'huiles à saveur neutre dans les aliments emballés et transformés

Les transformateurs industriels privilégient la neutralité aromatique pour maintenir la cohérence gustative régionale. Le cycle de raffinage de l'huile de canola RBD réduit efficacement les acides gras libres à moins de 0,05 %, tout en éliminant les pigments et les composés volatils susceptibles d'influencer la saveur du produit. De 2020 à 2025, le secteur des aliments transformés en Chine a connu une croissance annuelle de 8,3 %. Notamment, le secteur a commencé à remplacer l'huile de soja par l'huile de colza dans les biscuits, les nouilles et les crackers, doublant avec succès la durée de conservation de 6 à 12 mois à température ambiante. Les géants du snack, présents dans plus de 50 pays, ont adopté cette huile pour garantir une texture en bouche et un croustillant constants tout au long de leurs chaînes d'approvisionnement mondiales. Les données confirment cette tendance : d'ici 2025, la consommation d'huile de colza de la Chine dans la transformation alimentaire a atteint 3,2 millions de tonnes métriques, marquant une augmentation de 18 % en deux ans. Renforçant davantage cette tendance, McDonald's a opéré un changement mondial vers un mélange de friture à base de canola en 2024, soulignant la poussée vers la standardisation sur le marché de l'huile de canola RBD.

Demande croissante de produits d'origine végétale et à étiquette propre

Dans une enquête de 2024 menée par l'International Food Information Council, 75 % des participants ont déclaré examiner attentivement les listes d'ingrédients. Cette tendance a rendu les matières grasses d'origine végétale à ingrédient unique de plus en plus attrayantes. L'huile de canola RBD, conforme aux normes « d'étiquette propre » qui interdisent les additifs synthétiques et les graisses hydrogénées, présente un profil environnemental qui évite les controverses liées à la déforestation associées aux huiles tropicales. D'ici 2025, les ventes de viandes d'origine végétale ont atteint 7,5 milliards USD, les leaders du secteur Beyond Meat et Impossible Foods se tournant vers l'huile de canola pour reproduire le moelleux de la graisse animale. La population végane en Europe a atteint 78 millions en 2025, amplifiant la demande. Cependant, les contraintes sur les surfaces agricoles biologiques ont limité l'offre certifiée, entraînant des primes élevées soutenues pour l'huile de canola RBD biologique.

Adoption croissante dans les établissements de restauration soutenant la demande

En 2025, les restaurants à service rapide et les chaînes hôtel-restaurant-café ont de plus en plus opté pour l'huile de canola RBD à haute teneur en acide oléique en raison de sa capacité à prolonger la durée de friture à 7-10 jours, soit le double de la durée offerte par les huiles conventionnelles. Ce choix stratégique a considérablement réduit les coûts des intrants et amélioré l'efficacité opérationnelle, contribuant à l'amélioration des marges bénéficiaires. Les revenus de la restauration en Amérique du Nord ont dépassé les niveaux de 2019 de 12 %, portés par une demande accrue des consommateurs et des optimisations opérationnelles. Les cuisines fantômes urbaines de la région Asie-Pacifique se sont fortement appuyées sur la durée de vie prolongée de l'huile pour protéger leurs faibles marges de 5 à 8 %, assurant la viabilité dans un environnement concurrentiel. La stabilité oxydative supérieure de l'huile à haute teneur en acide oléique, démontrée par des indices de peroxyde restant inférieurs à 2 meq/kg après 72 heures à 180 °C, a joué un rôle essentiel dans la réduction des exigences d'élimination des déchets et la réduction des budgets d'approvisionnement jusqu'à 50 %. De plus, en 2025, les conditionneurs ont de plus en plus favorisé les bidons de 35 livres et les conteneurs de 400 livres, qui représentaient ensemble 42 % du volume de restauration en Amérique du Nord. Ce changement dans les préférences d'emballage a encore renforcé la pénétration de l'huile de canola RBD sur le marché, soulignant son importance croissante dans le secteur de la restauration.

Analyse de l'impact des freins sur le marché de l'huile de canola*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des graines de canola due aux conditions météorologiques et à la logistique | –0.4% | Canada, Australie, Asie dépendante des importations | Court terme (≤ 2 ans) |

| Forte concurrence des huiles de palme, de soja et de tournesol | –0.5% | Asie-Pacifique, Afrique, Amérique latine, Amérique du Nord | Moyen terme (2-4 ans) |

| Exigences strictes en matière d'étiquetage et de réglementation | –0.2% | Europe, Amérique du Nord, pays adoptant progressivement la conformité | Long terme (≥ 4 ans) |

| Risque d'adultération et d'incohérence de la qualité | –0.2% | Asie du Sud, Asie du Sud-Est, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des graines de canola due aux fluctuations météorologiques et aux perturbations de la chaîne d'approvisionnement

En 2025, le Canada a exporté 18,80 millions de tonnes métriques de canola. Cependant, avec 80 % de ses superficies de canola situées en Alberta et en Saskatchewan, les cultures sont très sensibles au gel et à la sécheresse, ce qui peut réduire les rendements de 15 à 25 %. Ces régions sont essentielles à la production canadienne de canola, et les conditions météorologiques défavorables peuvent avoir un impact significatif sur la production globale. Par exemple, un dôme de chaleur dans l'ouest du Canada en 2021 a réduit la récolte à 12,6 millions de tonnes métriques, provoquant une hausse des contrats à terme sur le canola ICE de 45 %, atteignant 900 CAD par tonne. De même, les exportations australiennes de 5,22 millions de tonnes métriques en 2025 font face à des défis liés aux fluctuations météorologiques, qui peuvent perturber les volumes de production et d'exportation. De plus, le conflit en cours en Ukraine a perturbé les routes d'approvisionnement en huile de tournesol, soulignant davantage la fragilité des chaînes d'approvisionnement mondiales en oléagineux. En mars 2026, la Chine a supprimé un tarif de 3 % sur les importations canadiennes, une mesure qui devrait stimuler les importations d'un volume supplémentaire de 500 000 tonnes métriques par an. Cette augmentation devrait intensifier la demande pendant les saisons de plantation, particulièrement sensibles aux changements météorologiques, aggravant potentiellement la tension de l'offre sur le marché.

Forte concurrence des huiles alimentaires alternatives telles que l'huile de palme, de soja et de tournesol

L'huile de palme, au prix de 600 à 700 USD par tonne métrique, contraste fortement avec le canola à 1 100-1 200 USD. Cet avantage de prix significatif consolide la domination de l'huile de palme sur les marchés sensibles aux prix de l'ASEAN et de l'Afrique, où, en 2025, elle représentait 38 % de la consommation mondiale d'huiles alimentaires. Ces régions dépendent fortement des huiles alimentaires abordables en raison de contraintes économiques, faisant de l'huile de palme le choix privilégié. Aux États-Unis, les flux de revenus intégrés de trituration du soja, qui comprennent des sous-produits comme le tourteau de soja, facilitent des stratégies de remise agressives. Cela a contribué à un volume de production de 11,8 millions de tonnes métriques en 2025, dépassant largement les 1,4 million de tonnes métriques de l'huile de canola. Pendant ce temps, l'huile de tournesol, principalement originaire d'Ukraine et de Russie, affiche un point de fumée de 230 °C, similaire à l'huile de canola, ce qui en fait un substitut très approprié pour les applications de friture industrielle européennes, notamment dans le secteur de la transformation alimentaire. De plus, des études sur l'élasticité des prix révèlent qu'une hausse de 10 % des prix de l'huile de canola RBD, comparée à l'huile de palme, déclenche un glissement de 6 à 8 % vers la substitution. Cette tendance exerce une pression sur les producteurs d'huile de canola, comprimant davantage les marges bénéficiaires sur les marchés concurrentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'huile de canola

Par type de produit :

la domination du RBD ancre la demande industrielleEn 2025, l'huile de canola a capté une part de marché dominante de 84,15 %, principalement en raison de son efficacité dans les applications industrielles telles que la boulangerie, la friture de snacks et la production de margarine. Les transformateurs privilégient l'huile de canola pour sa qualité constante, notamment sa couleur stable et ses indices de peroxyde maintenus en dessous de 1 meq/kg. Grâce à un processus de raffinage minutieux en plusieurs étapes comprenant le dégommage, la neutralisation, le blanchiment et la désodorisation à la vapeur, les producteurs atteignent de faibles niveaux d'acides gras libres et d'oxydation. Ce raffinage répond non seulement aux exigences de durée de conservation prolongée allant jusqu'à 12 mois, mais sert également les besoins de fiabilité des fabricants mondiaux de snacks. Bien que des alternatives premium existent, l'huile RBD reste l'ancre du marché, reconnue pour son évolutivité et son efficacité en termes de coûts.

L'huile de canola raffinée à haute teneur en acide oléique est sur une trajectoire de croissance, avec des projections indiquant un TCAC de 5,21 % jusqu'en 2031. Cette hausse est largement attribuée à la demande des restaurants à service rapide pour des huiles offrant une durée de friture plus longue, minimisant ainsi les déchets et réduisant les coûts opérationnels. Sa stabilité oxydative supérieure signifie qu'elle peut être utilisée pendant des périodes prolongées, ce qui en fait un favori dans les environnements de friture à volume élevé. Bien que les formats de niche comme les huiles pressées à froid et pressées à l'expulseur affichent une part de marché de 10,64 % et bénéficient d'une prime de prix de 60 à 80 %, leur évolutivité limitée freine une adoption plus large. Sur le front de l'innovation, des avancées comme le dégommage assisté par enzymes ouvrent la voie à la production de RBD certifié biologique, renforçant le positionnement concurrentiel dans divers segments.

Par nature :

la croissance biologique contrainte par l'offreEn 2025, le grade conventionnel représentait 91,23 % des revenus, porté par l'optimisation agronomique, les semences tolérantes aux herbicides et les pratiques sans labour qui réduisent les coûts et l'intensité carbone. Ces pratiques ont été largement adoptées en raison de leur capacité à améliorer l'efficacité et la durabilité des opérations agricoles. L'offre conventionnelle du marché de l'huile de canola RBD devrait croître régulièrement, en accord avec les tendances globales de la demande. Cependant, le segment premium continue d'attirer des efforts de marque significatifs, les entreprises cherchant à différencier leurs produits et à saisir des opportunités de marché à plus haute valeur ajoutée. Cette focalisation sur la marque premium met en évidence l'évolution des dynamiques au sein du marché, où l'innovation et les préférences des consommateurs jouent un rôle essentiel.

D'ici 2025, les superficies biologiques au Canada ont atteint 185 000 acres, représentant seulement 3,5 % des plantations totales. Cette part limitée, malgré un TCAC projeté de 5,90 %, plafonne l'expansion à court terme. L'obtention de la certification USDA Organic ou EU Organic nécessite une période de transition des terres de trois ans et des coûts d'inspection associés, ce qui peut constituer un obstacle pour de nombreux producteurs. Cependant, les producteurs compensent souvent ces coûts en bénéficiant de primes de 30 à 40 % sur les prix en rayon, faisant de l'agriculture biologique une option lucrative pour ceux qui peuvent surmonter les défis. Pourtant, la logistique de préservation de l'identité pose des défis ; sans lignes de trituration dédiées, des lacunes dans la traçabilité pourraient compromettre la certification, entraînant des pertes de revenus potentielles. En réponse, certains broyeurs conventionnels investissent dans des solutions spécialisées de nettoyage et de stockage, visant à augmenter le débit biologique. Ces investissements représentent une opportunité prudente pour le secteur de l'huile de canola RBD, car ils pourraient contribuer à résoudre les goulots d'étranglement de la chaîne d'approvisionnement et soutenir la croissance du segment biologique.

Par utilisateur final :

la restauration gagne des parts grâce à l'expansion des restaurants à service rapideEn 2025, la vente au détail a occupé la première place, générant 54,24 % des revenus mondiaux, soutenue par la domination des huiles à marque de distributeur dont le prix est 20 à 30 % inférieur à leurs homologues nationaux. Les supermarchés et les hypermarchés jouent un rôle essentiel dans le maintien de cette suprématie du commerce de détail, garantissant que les produits sont facilement accessibles et constamment demandés. Les consommateurs privilégient l'huile de canola RBD dans le commerce de détail pour son rapport qualité-prix, sa saveur neutre et ses avantages perçus pour la santé. Ce segment bénéficie d'une consommation domestique stable dans les marchés développés et émergents. Même face aux défis de prix, la vente au détail maintient sa position, soutenue par l'échelle, les tendances de substitution de marques et des chaînes d'approvisionnement bien établies.

La restauration est le segment à surveiller, avec des projections indiquant un TCAC robuste de 5,14 % jusqu'en 2031. La résurgence des restaurants à service rapide et l'essor rapide des cuisines fantômes dans les centres urbains comme l'Inde, l'Indonésie et le Golfe alimentent cette croissance. D'ici 2031, le segment devrait contribuer à une valeur de marché supplémentaire de 2 milliards USD, porté par une demande d'huiles promettant une durée de friture prolongée et des économies économiques. Les variantes d'huile à haute teneur en acide oléique améliorent l'efficacité opérationnelle, réduisant la fréquence de remplacement de l'huile et les dépenses de main-d'œuvre. Cette combinaison d'avantages économiques et fonctionnels propulse l'adoption rapide de ces huiles par le secteur de la restauration.

Analyse géographique

Marché de l'huile de canola en Asie-Pacifique

En 2025, l'Asie-Pacifique a dominé le marché de l'huile de canola RBD, revendiquant une part de 37,17 %, portée par la consommation d'huile de colza en Chine atteignant 6,8 millions de tonnes métriques et l'Inde devenant dépendante à 70 % des importations d'huiles alimentaires. La Chine devant lever ses droits de douane sur les expéditions canadiennes en mars 2026, un volume supplémentaire de 500 000 tonnes métriques par an est anticipé, resserrant l'offre mondiale. L'Autorité indienne de sécurité et de normes alimentaires a approuvé les mélanges moutarde-canola, accélérant le déploiement d'huiles conditionnées de marque dans la distribution moderne et le commerce électronique. J-Oil Mills au Japon, avec une capacité de raffinage de 450 000 tonnes métriques, répond aux segments de la tempura et de la mayonnaise qui exigent une saveur neutre. Par ailleurs, les exportations australiennes de 5,22 millions de tonnes métriques d'huile de canola ciblent principalement les acheteurs asiatiques en quête d'approvisionnements non OGM[3]Source : Banque mondiale, "Socialist Economic Development", worldbank.org .

Marché de l'huile de canola au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide, avec un CAGR de 5,52 % jusqu'en 2031. Cette croissance est soutenue par un taux d'urbanisation annuel de 4 % en Arabie saoudite, aux Émirats arabes unis et en Égypte. Les chaînes d'hypermarchés telles que Carrefour et Lulu supplantent le commerce traditionnel, élargissant l'espace en rayon pour les marques mondiales. En 2025, les importations des Émirats arabes unis ont bondi à 1,2 million de tonnes métriques, le canola représentant 18 % de ce volume. Parallèlement, la Vision 2030 de l'Arabie saoudite canalise 4 milliards USD (2023-2025) vers des investissements dans la transformation alimentaire, amplifiant la demande industrielle. Si le Nigeria et le Maroc présentent un potentiel précoce, des défis tels que les goulets d'étranglement logistiques et la volatilité des devises freinent la pénétration immédiate du marché.

Marché de l'huile de canola dans les Amériques et en Europe

En 2025, l'Amérique du Nord représentait 28,50 % du chiffre d'affaires mondial. Le Canada a célébré une récolte record de 21,8 millions de tonnes métriques, conduisant à un écrasement de 11,6 millions de tonnes métriques. Notamment, 76,7 % des exportations canadiennes d'huile de canola ont trouvé leur chemin vers les États-Unis. Alors que les politiques américaines se durcissent sur l'élimination des graisses trans, les clients de la restauration hors domicile se tournent de plus en plus de l'huile de soja vers l'huile de canola RBD à haute teneur en acide oléique. En 2025, le Mexique a importé 380 000 tonnes métriques, porté par la croissance des restaurants à service rapide (QSR) et un appétit croissant pour les snacks conditionnés. La production européenne d'huile de colza de 9,2 millions de tonnes métriques a satisfait 85 % de sa demande intérieure, réduisant sa dépendance aux importations. En revanche, l'Amérique du Sud, contrainte par la domination du soja et une infrastructure de trituration limitée, est restée à la traîne avec un modeste volume de 180 000 tonnes métriques.

Paysage concurrentiel

Le marché de l'huile de canola connaît une consolidation modérée. En juin 2024, la fusion de Bunge et Viterra, évaluée à 8,2 milliards USD, a donné naissance au troisième plus grand transformateur d'oléagineux, affichant une capacité de canola dépassant 5 millions de tonnes métriques. Cargill, en février 2026, a dévoilé des plans pour augmenter la production de Camrose de 30 %, soulignant la course à l'échelle dans le secteur. Pendant ce temps, ADM a investi 75 millions USD dans la rénovation de Lloydminster, atteignant un taux de récupération d'hexane de 99,8 %, une initiative visant à répondre aux préoccupations en matière de durabilité. Richardson International, ne voulant pas être en reste, a doublé la capacité de Yorkton à 2,5 millions de tonnes métriques, introduit le raffinage à base d'enzymes et revendiqué fièrement le titre de plus grande trituration sur site unique, signalant un virage vers l'efficacité axée sur la technologie.

Le contrôle des traits des semences constitue un bastion essentiel : la variété Pioneer P523HO de Corteva Agriscience, affichant 78 % d'acide oléique et une durée de friture de 10 jours, sécurise des flux de redevances et décourage la concurrence grâce à une couverture de brevet s'étendant jusqu'en 2037. Sur le front aval, l'huile oméga-3 DHA Nutriterra de Nuseed, après avoir obtenu les approbations de la FDA et de Santé Canada, se taille une niche dans les marchés premium de la nutrition infantile. Pendant ce temps, des entités plus petites comme Jivo Wellness en Inde et Borges International en Espagne exploitent les segments pressés à froid et biologiques, bénéficiant de primes de détail de 60 à 80 %, bien que sur un volume limité. Pour contrer la volatilité des semences et assurer un approvisionnement constant en cultures à haute teneur en acide oléique ou biologiques, particulièrement vitales face aux défis d'approvisionnement induits par le climat, les contrats d'intégration verticale avec des producteurs canadiens et australiens sont devenus une démarche stratégique.

Les producteurs d'huile de canola RBD ressentent la pression des disparités structurelles de coûts de l'huile de palme. En réponse, ils accélèrent l'automatisation et accélèrent les retours sur investissement de la récupération de solvants, s'efforçant de rester compétitifs sans éroder leurs marges. Bien que les extensions de capacité en Saskatchewan, en Alberta et en Australie-Occidentale soient sur le point de dépasser 3 millions de tonnes métriques d'ici 2027, les conditions météorologiques imprévisibles constituent une menace pour ces gains projetés. Face à cette volatilité, le secteur mise fortement sur les investissements technologiques et la différenciation des produits comme stratégies clés pour une croissance soutenue sur le marché de l'huile de canola RBD.

Leaders du secteur de l'huile de canola

Archer Daniels Midland Company

Cargill, Incorporated.

Bunge.

Wilmar International Ltd

Richardson International Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'huile de canola

- Archer Daniels Midland (ADM)

- Cargill Inc.

- Bunge Ltd.

- Wilmar International

- Richardson International

- Louis Dreyfus Company

- Viterra (Bunge-Glencore)

- Corteva Agriscience

- COFCO Corp.

- J-Oil Mills Inc.

- Goodman Fielder Pty. Ltd.

- Conagra Brands Inc. (Wesson)

- Associated British Foods plc

- Jivo Wellness Pvt Ltd.

- Borges International Group

- Innovative Retail Concepts Pvt Ltd. (BB Royal)

- Modi Naturals Ltd. (Miller)

- B&G Foods (Crisco)

- Velona

- LouAna Oils

Développements récents dans le secteur du marché de l'huile de canola

- Avril 2025 : Good Earth Oils (GEO) a réussi à intégrer son huile de canola dans la chaîne d'approvisionnement de JD.com, grâce aux efforts d'Australian Oilseeds Holdings Limited, une société basée aux îles Caïmans. Grâce à la coordination dédiée de l'entreprise, l'huile de canola de GEO répond désormais avec fierté aux normes établies par la plateforme auto-exploitée de JD.com.

- Janvier 2025 : Bayer s'est associé à Neste, une entreprise cotée à Helsinki spécialisée dans la transformation des déchets en carburants renouvelables et en matières premières circulaires. Ensemble, ils ont signé un protocole d'accord pour développer un écosystème de canola d'hiver dans les Grandes Plaines du Sud des États-Unis.

- Septembre 2024 : En octobre 2024, Scoular a lancé sa nouvelle installation, conçue pour triturer les oléagineux de canola et de soja. Cette initiative positionne les producteurs pour exploiter les marchés en expansion des carburants renouvelables et des farines protéinées destinées à l'alimentation animale. La double capacité de traitement de l'installation pour le canola et le soja renforce sa polyvalence et assure sa durabilité à long terme.

Portée du rapport mondial sur le marché de l'huile de canola

L'huile de canola est définie comme une huile végétale comestible légère extraite des graines de la plante de canola, qui est une variété de colza spécialement cultivée. Le marché est segmenté par type de produit, par nature, par utilisateur final et par géographie. Par type de produit, le marché est segmenté en RBD (raffiné, blanchi et désodorisé), raffiné à haute teneur en acide oléique et autres. Par nature, le marché est segmenté en biologique et conventionnel. Par utilisateur final, le marché est segmenté en industriel, restauration et vente au détail. L'étude fournit une analyse détaillée des principales économies en Amérique du Nord, en Amérique du Sud, en Asie-Pacifique, en Europe et au Moyen-Orient et en Afrique.

Aperçu de la Segmentation

| RBD (Raffiné, Blanchi et Désodorisé) |

| Raffiné à haute teneur en acide oléique |

| Autres |

| Biologique |

| Conventionnel |

| Industriel |

| Restauration (HoReCa) |

| Vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | RBD (Raffiné, Blanchi et Désodorisé) | |

| Raffiné à haute teneur en acide oléique | ||

| Autres | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par utilisateur final | Industriel | |

| Restauration (HoReCa) | ||

| Vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'huile de canola RBD en 2026 et à quelle vitesse croît-il ?

Il est évalué à 41,04 milliards USD en 2026 et devrait atteindre 49,55 milliards USD d'ici 2031 à un TCAC de 3,84 %.

Quelle région détient la plus grande part de la demande mondiale ?

L'Asie-Pacifique représente 37,17 % de la demande de 2025, portée par la Chine et l'Inde.

Quel segment se développe le plus rapidement entre 2026 et 2031 ?

L'huile de canola raffinée à haute teneur en acide oléique connaît la croissance la plus rapide, à un TCAC de 5,21 %, portée par les avantages de durée de friture dans la restauration.

Comment l'offre biologique affecte-t-elle la disponibilité globale ?

Les superficies biologiques ne représentent que 3,5 % des plantations, de sorte que malgré un TCAC de 5,90 %, l'offre limitée maintient les primes à un niveau élevé.

Dernière mise à jour de la page le: