Taille et part du marché de l'huile de cuisson usagée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

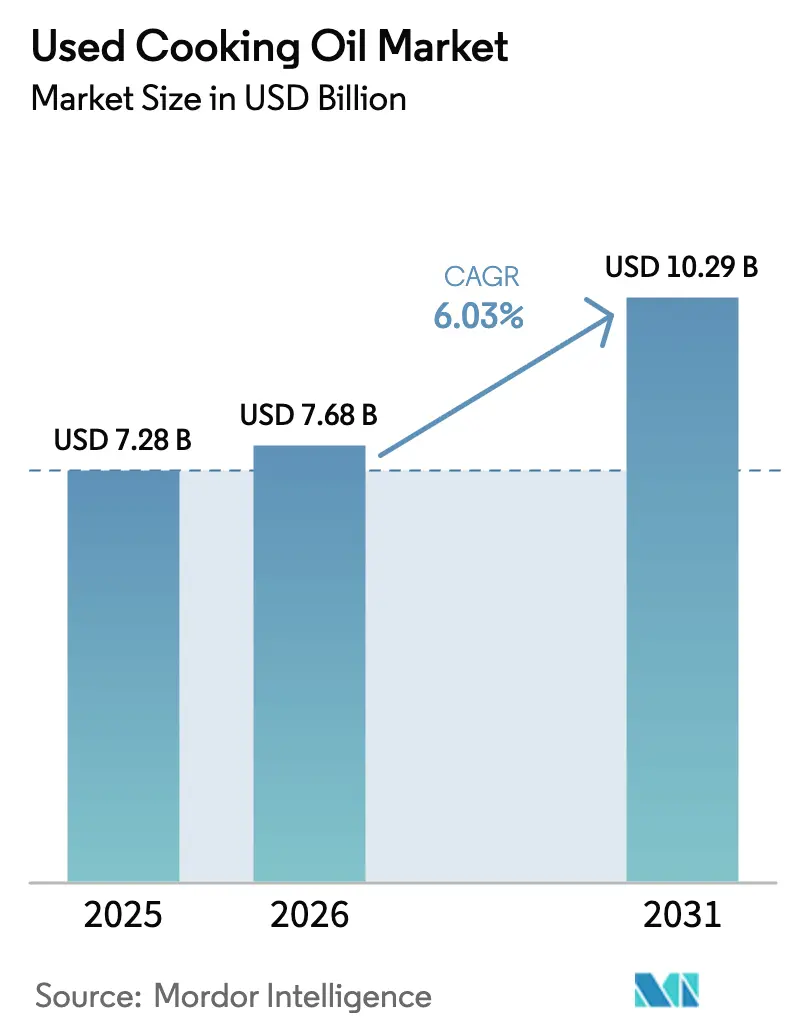

| Taille du Marché (2026) | 7.68 Milliards de dollars |

| Taille du Marché (2031) | 10.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile de cuisson usagée par Mordor Intelligence

La taille du marché de l'huile de cuisson usagée était évaluée à 7,28 milliards USD en 2025 et devrait croître de 7,68 milliards USD en 2026 pour atteindre 10,29 milliards USD d'ici 2031, à un TCAC de 6,03 % au cours de la période de prévision (2026-2031). L'augmentation des mandats en faveur du carburant d'aviation durable (SAF), la hausse des quotas de biodiesel dans le transport routier et les réglementations relatives à l'économie circulaire transforment les huiles usagées, qui passent d'un coût d'élimination à une matière première stratégique de grande valeur. Les compagnies aériennes et les raffineurs concluent des accords d'achat pluriannuels en prévision des échéances d'incorporation de 2030. Cette tendance resserre l'offre et profite aux collecteurs qui mettent en œuvre des solutions de traçabilité numérique. Si les chaînes HoReCa demeurent la principale source de volume, les municipalités élargissent la collecte en porte-à-porte auprès des ménages pour combler l'écart de récupération de 30 à 40 %. Les agrégateurs technologiques, qui utilisent des capteurs IoT, la blockchain pour la chaîne de custody et une filtration avancée à plusieurs étages, améliorent les rendements et la préparation aux audits, capturant ainsi des marges plus élevées. Par ailleurs, les raffineurs sont attirés par le marché de l'huile de cuisson usagée en raison des opportunités d'arbitrage sur les matières premières par rapport à la volatilité des prix de l'huile de palme et de l'huile de soja, ce qui leur permet de maintenir leurs marges dans le cadre de systèmes de crédits tels que le RFS, le LCFS et le RED II.

Principaux enseignements du rapport

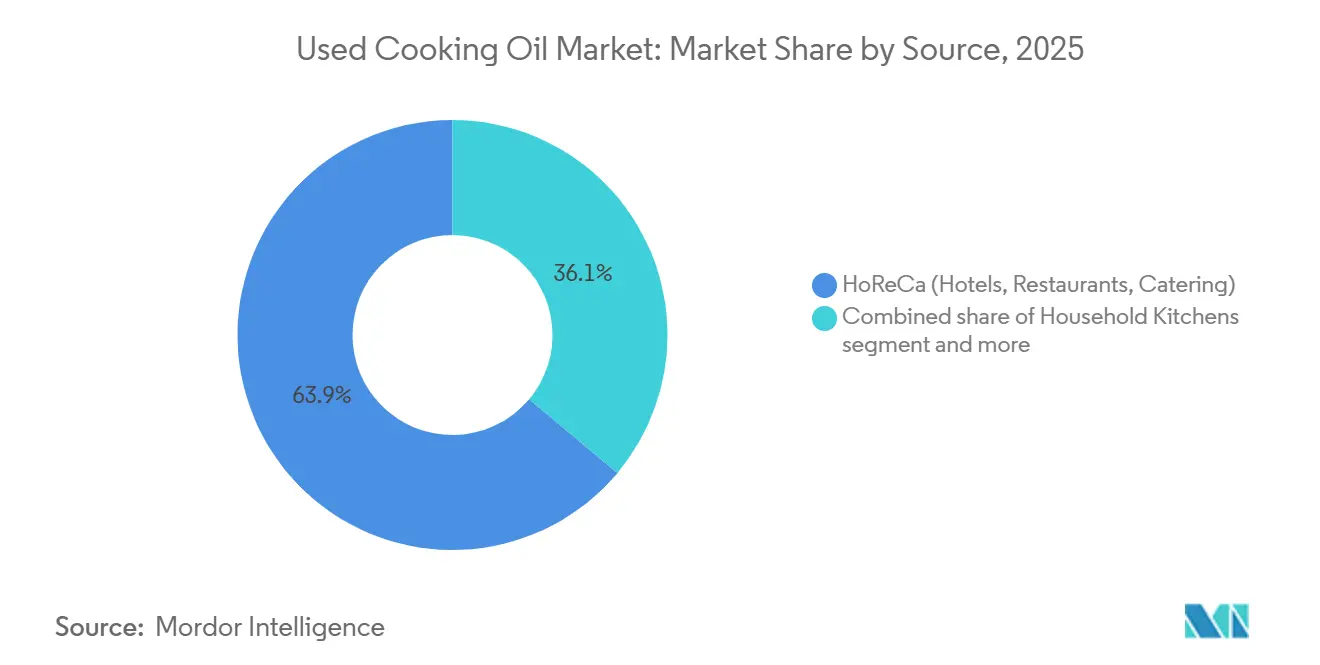

- Par source, le HoReCa représentait 63,92 % de la part du marché de l'huile de cuisson usagée en 2025, tandis que les cuisines domestiques devraient se développer à un TCAC de 6,89 % jusqu'en 2031.

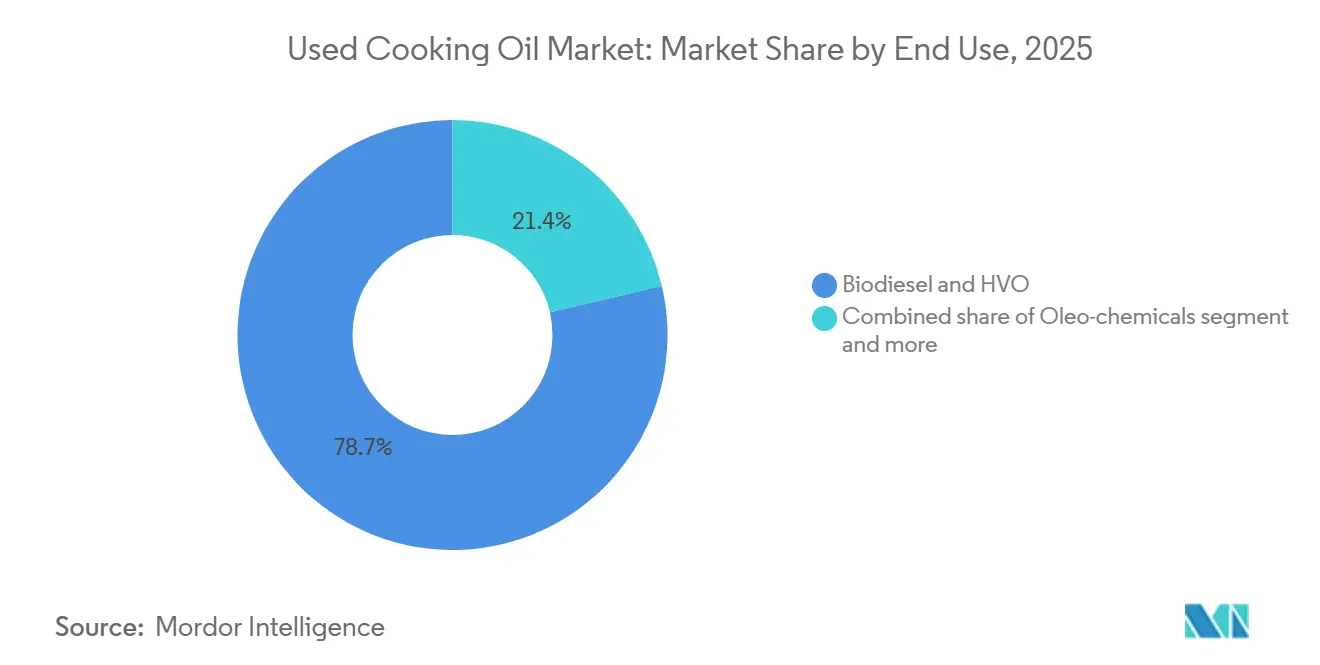

- Par utilisation finale, le biodiesel et le HVO détenaient 78,65 % de la taille du marché de l'huile de cuisson usagée en 2025, tandis que l'oléo-chimie devrait croître à un TCAC de 6,96 % entre 2026 et 2031.

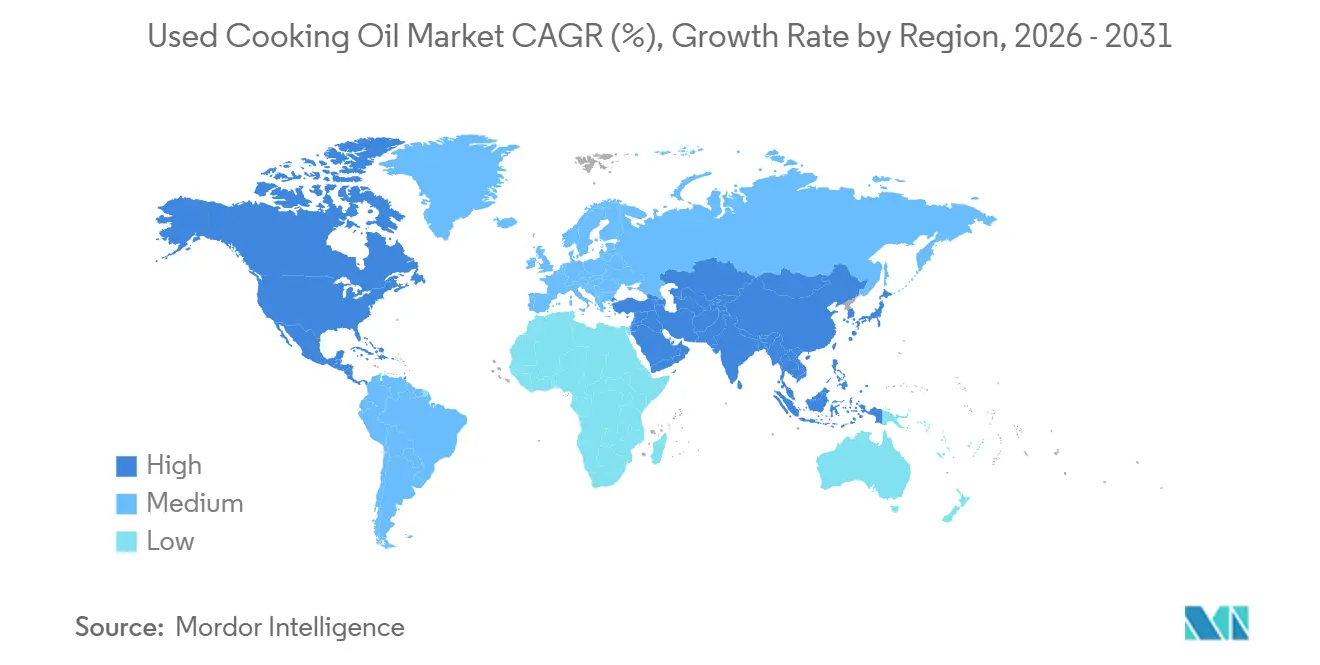

- Par géographie, l'Europe était en tête avec une part de revenus de 38,09 % en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 7,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'huile de cuisson usagée*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de biodiesel et d'autres biocarburants | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe et au Brésil | Moyen terme (2-4 ans) |

| Demande croissante du secteur de l'aviation pour le carburant d'aviation durable | +2.1% | Mondial, mené par l'Europe, Singapour, la Thaïlande et les Émirats arabes unis ; répercussions en Amérique du Nord et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Compétitivité des prix par rapport aux huiles végétales vierges | +0.9% | Mondial, en particulier en Asie-Pacifique et en Amérique du Sud où la volatilité des prix de l'huile de palme et de l'huile de soja est aiguë | Court terme (≤ 2 ans) |

| Réglementations relatives à l'économie circulaire et au zéro déchet | +1.0% | Europe, Amérique du Nord, Japon, Corée du Sud ; émergentes en Chine et en Inde | Moyen terme (2-4 ans) |

| Avancées technologiques dans la collecte, la filtration et le raffinage | +0.7% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe ; diffusion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Numérisation de la collecte et de la logistique | +0.5% | Amérique du Nord, Europe, certaines villes d'Asie-Pacifique (Singapour, Tokyo, Séoul) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur de l'aviation pour le carburant d'aviation durable

Les évolutions réglementaires dans l'aviation transforment la demande d'huile de cuisson usagée (UCO), influençant l'ensemble de la chaîne de valeur des graisses usagées. L'initiative ReFuelEU Aviation impose un taux d'incorporation de 6 % de carburant d'aviation durable (SAF) d'ici 2030, qui passera à 70 % d'ici 2050. Les exigences de Singapour en matière de SAF débuteront à 1 % en janvier 2026 et augmenteront jusqu'à 3-5 % d'ici 2030, tandis que la Thaïlande a introduit un mandat similaire de 1 % pour 2026. Ces délais stricts réduisent les fenêtres d'approvisionnement en matières premières, incitant les compagnies aériennes et les producteurs de carburant à finaliser des accords d'achat pluriannuels d'UCO, souvent avant le développement d'une infrastructure de collecte adéquate. Selon le Forum économique mondial, la capacité de production mondiale de carburants d'aviation durables HEFA a atteint 4,2 millions de tonnes métriques en 2025[1]Source : Forum économique mondial, "Carburant d'aviation durable et son impact", weforum.org. En Thaïlande, PTTGC prévoit d'augmenter sa capacité de production de SAF de 6 millions de litres à 24 millions de litres par an d'ici 2027. Emirates et Etihad ont signé des accords d'achat avec l'usine de MENA Biofuels à Fujairah, qui vise à produire 125 millions de litres de SAF par an en utilisant de l'UCO et d'autres graisses usagées. Cosmo Energy au Japon a commencé à fournir 30 000 kilolitres de SAF dérivé d'UCO à Japan Airlines et All Nippon Airways en 2025, soulignant comment les marchés disposant d'une production domestique limitée d'UCO s'appuient de plus en plus sur les importations pour honorer leurs engagements envers les compagnies aériennes. Sur le plan réglementaire, l'Agence européenne de la sécurité aérienne (AESA) et l'Organisation de l'aviation civile internationale (OACI), dans le cadre du mécanisme CORSIA, standardisent les critères de durabilité. Cette harmonisation a établi la certification ISCC PLUS comme norme de référence pour le commerce international d'UCO, tout en pénalisant les fournisseurs incapables de vérifier la traçabilité de l'origine des déchets.

Réglementations relatives à l'économie circulaire et au zéro déchet

Les mandats réglementaires redéfinissent l'huile de cuisson usagée (UCO), qui passe d'un problème d'élimination à une marchandise réglementée et de grande valeur. La directive-cadre de l'UE sur les déchets donne la priorité à la réutilisation et au recyclage plutôt qu'à l'incinération. Dans ce contexte, des pays tels que le Royaume-Uni et l'Allemagne ont introduit des régimes de responsabilité élargie des producteurs. Ces initiatives exigent des opérateurs de restauration qu'ils documentent les processus de collecte et de recyclage de l'UCO. En 2024, le ministère japonais de l'Environnement a mis à jour ses directives de gestion des déchets pour encourager la collecte municipale d'UCO. De même, la Corée du Sud a intégré les huiles de cuisson dans son cadre de responsabilité élargie des producteurs (REP), les alignant sur les objectifs de déchets d'emballages et soutenant les programmes de collecte auprès des ménages. En Inde, le ministère des Énergies nouvelles et renouvelables (MNRE) a lancé le programme RUCO (Repurpose Used Cooking Oil) pour formaliser la collecte d'UCO auprès des hôtels, restaurants et ménages, en la dirigeant vers les producteurs de biodiesel dans le cadre de l'objectif d'incorporation de 5 % de la politique nationale sur les biocarburants. En 2023, l'Administration nationale de l'énergie (NEA) de Chine a identifié l'UCO comme matière première prioritaire dans son avis pilote sur le biodiesel, marquant un passage d'une collecte axée sur l'exportation à une consommation intérieure. Ces cadres réglementaires incitent les transformateurs alimentaires et les chaînes de restauration rapide à établir des réseaux de logistique inverse. Si cela augmente les coûts de collecte, cela crée également des barrières à l'entrée pour les agrégateurs informels ne disposant pas d'une infrastructure de certification.

Compétitivité des prix par rapport aux huiles végétales vierges

La décote de l'UCO par rapport aux huiles vierges fluctue avec les cycles des matières premières. En 2025, la hausse des prix de l'huile de palme et de l'huile de soja due aux contraintes d'approvisionnement a resserré l'arbitrage sur les matières premières pour l'UCO. Le mandat B40 de l'Indonésie en matière de biodiesel, qui exige un mélange de 40 % d'huile de palme dans le diesel, a considérablement réduit l'offre intérieure d'huile de palme disponible à l'exportation. Cela a indirectement resserré les marchés de l'UCO, les raffineurs européens étant en concurrence pour des matières premières alternatives. Le Département américain de l'Agriculture (USDA) a signalé une forte augmentation de la demande d'huile de soja pour le diesel renouvelable au cours de la période 2024-2025, ce qui a stimulé les marges de trituration et rendu l'UCO plus attrayant pour les producteurs cherchant à maintenir leur rentabilité dans le cadre des systèmes de crédits RIN et LCFS. Cette dynamique crée une opportunité contracyclique : lorsque les prix des huiles vierges augmentent, la collecte d'UCO devient plus économiquement viable, mais lorsque les prix se stabilisent, les collecteurs font face à des pressions sur les marges, à moins qu'ils ne sécurisent des contrats premium liés aux mandats SAF ou aux crédits d'économie circulaire. Cette volatilité souligne la nécessité d'accords d'achat à long terme pour protéger les prix de l'UCO des fluctuations du marché au comptant des huiles végétales.

Avancées technologiques dans la collecte, la filtration et le raffinage

L'économie des raffineries évolue de plus en plus en faveur de l'huile de cuisson usagée (UCO) par rapport aux matières premières de première génération, sous l'impulsion des avancées dans les technologies d'hydrotraitement et de co-traitement. Les bioraffineries d'Eni à Priolo et Gela, en Italie, co-traitent l'UCO avec des graisses animales et d'autres huiles usagées. Cette approche garantit la conformité avec le RED II tout en produisant de l'huile végétale hydrotraitée (HVO) répondant aux spécifications diesel EN 15940. Pertamina, la compagnie pétrolière et gazière publique indonésienne, exploite une bioraffinerie à Cilacap d'une capacité de 1 400 kilolitres par jour. Elle incorpore 2 à 3 % d'UCO dans sa matière première, visant la production de 1 million de kilolitres de biocarburant d'aviation d'ici 2030. Verbio a commercialisé le diméthyl ester de l'acide nonananoïque (9-DAME), dérivé de l'UCO. Ce produit constitue un substitut direct aux plastifiants et lubrifiants d'origine fossile, offrant une opportunité à haute marge pour les producteurs oléo-chimiques capables de gérer la teneur variable en acides gras libres (AGL) de l'UCO. Les avancées en matière de filtration minimisent les pertes de purification. Selon les directives de l'ISCC, l'UCO contient généralement 10 à 30 % d'impuretés. Cependant, la centrifugation à plusieurs étages combinée à un prétraitement enzymatique peut récupérer 5 à 8 % supplémentaires d'huile utilisable, améliorant ainsi l'économie des collecteurs. L'Administration américaine d'information sur l'énergie (EIA) a indiqué que la production de biodiesel aux États-Unis a atteint 0,1 million de barils par jour en décembre 2025[2]Source : Administration américaine d'information sur l'énergie, "Perspectives énergétiques à court terme", eia.gov.

Analyse de l'impact des freins du marché de l'huile de cuisson usagée*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Écarts de collecte et de consommation dans la chaîne d'approvisionnement | -1.2% | Mondial, aigu en Asie-Pacifique, en Amérique du Sud et en Afrique et Moyen-Orient où l'élimination informelle persiste | Moyen terme (2-4 ans) |

| Variabilité de la qualité et défis de certification | -0.8% | Mondial, en particulier dans les régions à réseaux de collecte fragmentés (Asie-Pacifique, Afrique et Moyen-Orient) | Court terme (≤ 2 ans) |

| Hausse des droits à l'exportation dans un contexte de concurrence pour les matières premières SAF | -0.6% | Chine, certains États membres de l'UE ; répercussions sur les marchés d'importation d'Amérique du Nord et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Dépendance de l'économie de l'UCO aux incitations politiques | -0.9% | Mondial, avec la plus forte exposition en Amérique du Nord (RFS/LCFS), en Europe (RED II) et au Brésil (RenovaBio) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écarts de collecte et de consommation dans la chaîne d'approvisionnement

Dans les marchés émergents, environ 30 à 40 % de l'huile de cuisson usagée (UCO) reste non collectée en raison de pratiques d'élimination informelles et d'une infrastructure d'agrégation inadéquate. Cela limite la disponibilité des matières premières malgré la demande croissante de carburant d'aviation durable (SAF) portée par des mandats croissants. En Inde, le programme RUCO a mis en évidence des lacunes de collecte dans les villes de deuxième et troisième rang, où les restaurants et les ménages n'ont pas accès à des collecteurs certifiés. Pour y remédier, le ministère des Énergies nouvelles et renouvelables pilote des partenariats municipaux pour établir des points de dépôt. En Chine, le système de collecte est fragmenté, avec des agrégateurs à petite échelle dominant le paysage. Ces agrégateurs vendent souvent à des producteurs informels de biodiesel ou à des usines d'alimentation animale, rendant la traçabilité difficile. La hausse des droits à l'exportation en 2024 a été partiellement introduite pour promouvoir la formalisation intérieure. En Asie du Sud-Est, la génération d'UCO par les ménages reste largement inexploitée. Si le Japon et la Corée du Sud ont lancé des essais de collecte en porte-à-porte, les taux de participation restent inférieurs à 20 % en raison de l'inconvénient pour les consommateurs et d'une sensibilisation limitée. En Europe, les réseaux HoReCa matures masquent souvent les insuffisances de la collecte auprès des ménages. Par exemple, le Département britannique de l'Environnement, de l'Alimentation et des Affaires rurales (Defra) estime que seulement 15 à 20 % de l'UCO des ménages est formellement collecté, le reste étant éliminé dans les égouts ou les déchets municipaux. Combler ces lacunes de collecte nécessite des investissements substantiels dans la logistique, notamment des véhicules de collecte dédiés, des réservoirs de stockage et des systèmes de suivi numérique. Cependant, de nombreuses municipalités et petits collecteurs ne peuvent pas se permettre ces investissements sans subventions ou mandats de responsabilité élargie des producteurs.

Variabilité de la qualité et défis de certification

La composition hétérogène de l'UCO, avec une teneur en acides gras libres (AGL) allant de 2 % à plus de 30 %, ainsi que l'humidité, les particules et les résidus alimentaires solides, crée des défis en matière de raffinage et de certification. La version 3.4.2 de l'ISCC PLUS exige une documentation de la chaîne de custody depuis le point de génération jusqu'à la conversion finale. De plus, les auditeurs exigent de plus en plus des analyses de laboratoire pour vérifier l'origine des déchets et s'assurer qu'ils ne sont pas adultérés avec des huiles vierges. Les collecteurs s'approvisionnant auprès de nombreux petits fournisseurs font face à des coûts d'audit plus élevés et risquent un rejet si un lot ne satisfait pas aux seuils d'AGL ou de contamination. Les critères de durabilité du RED II de la Commission européenne imposent que l'UCO soit classée comme déchet en vertu de l'annexe IX, partie B, mais l'application varie selon les États membres. Certains raffineurs ont rencontré des litiges douaniers lors de l'importation d'UCO en provenance de pays non membres de l'UE ayant des définitions des déchets moins strictes. Au Brésil, l'ANP a mis en œuvre des protocoles de détection des fraudes dans le cadre de RenovaBio après avoir identifié des cas d'huile de soja vierge étiquetée à tort comme UCO pour bénéficier de crédits d'intensité carbone plus élevés. Cette mesure a renforcé les exigences de certification, mais a également augmenté les coûts de conformité pour les collecteurs légitimes. La variabilité de la qualité limite en outre la flexibilité des utilisations finales : si les raffineries HVO peuvent gérer des teneurs en AGL plus élevées grâce à l'hydrotraitement, les producteurs de biodiesel de première génération (EMAG) nécessitent un prétraitement. Les applications oléo-chimiques exigent des spécifications encore plus strictes, fragmentant le marché et réduisant la liquidité pour l'UCO de qualité inférieure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'huile de cuisson usagée

Par source :

le HoReCa ancre les volumes, les ménages prennent de l'élanEn 2025, les cuisines centralisées et les volumes prévisibles ont permis aux sites HoReCa de dominer le marché de l'huile de cuisson usagée, contribuant à 63,92 % de la taille du marché. Ces sites se sont également révélés être la matière première la plus rentable pour les collecteurs. Les chaînes de restauration rapide ont mis en place des procédures d'élimination standardisées. En concluant des contrats pluriannuels, elles ont effectivement restreint l'accès des auditeurs à la chaîne d'approvisionnement, garantissant une certification cohérente. De plus, les traiteurs industriels dans les aéroports et les hôpitaux soutiennent les flux de base, tandis que les transformateurs alimentaires intègrent des lignes de récupération d'huile pour réduire les déchets. Malgré ces développements, les réseaux HoReCa dans la région Asie-Pacifique restent fragmentés. Cependant, des programmes pilotes étatiques en Chine et en Inde s'efforcent de consolider ces volumes dans des systèmes formalisés.

Les cuisines domestiques, dont la croissance devrait atteindre un TCAC de 6,89 % de 2026 à 2031, sont appelées à devenir le prochain domaine de croissance volumique significatif. Les municipalités au Japon, en Corée du Sud et au Royaume-Uni mobilisent activement les résidents en leur fournissant des contenants hermétiques pour l'huile de cuisson usagée et en programmant des collectes en porte-à-porte parallèlement aux collectes de verre et de papier. Bien que cette matière première dispersée présente une teneur en AGL plus faible, la rendant adaptée aux intermédiaires oléo-chimiques, son coût de collecte par litre est 2 à 3 fois plus élevé que celui du HoReCa. Les applications blockchain permettent désormais aux résidents de scanner des codes QR pour enregistrer leurs dépôts, offrant aux collecteurs une chaîne de custody vérifiable essentielle pour l'éligibilité à l'ISCC PLUS. Les usines de transformation alimentaire, occupant un terrain intermédiaire stable, dirigent parfois leur huile de cuisson usagée vers leurs propres unités de biodiesel, contribuant à stabiliser les variations saisonnières des volumes des collecteurs.

Par utilisation finale :

le biodiesel et le HVO dominent, l'oléo-chimie se diversifieEn 2025, le biodiesel et le HVO sont apparus comme les segments dominants du marché de l'huile de cuisson usagée, représentant 78,65 % de la part de marché. Cette croissance significative a été portée par des incitations réglementaires, notamment le Standard américain sur les carburants renouvelables (RFS), le Standard californien sur les carburants à faible teneur en carbone (LCFS) et les crédits de double comptage européens, qui encouragent l'utilisation de matières premières renouvelables. La rentabilité plus élevée de l'UCO par rapport aux filières à base d'huile de soja, soutenue par les primes D4 RIN, a encore renforcé son adoption. De plus, la conformité du HVO aux normes EN 15940 élimine le plafond de mélange EMAG de 7 %, améliorant sa compatibilité et son potentiel de marché. Des entreprises comme Neste et Eni réorientent stratégiquement leurs chaînes d'approvisionnement vers le carburant d'aviation durable (SAF) pour s'aligner sur les objectifs ReFuelEU. Cette transition a entraîné une réallocation substantielle du tonnage d'UCO, s'éloignant des applications de diesel routier pour se diriger vers le secteur de l'aviation.

Le segment de l'oléo-chimie devrait croître à un taux de croissance annuel composé (TCAC) de 6,96 % jusqu'en 2031, porté par la monétisation du profil en acides gras de l'UCO dans des applications à haute valeur ajoutée. Celles-ci comprennent des produits tels que le diméthyl ester de l'acide nonananoïque et les lubrifiants biosourcés, qui commandent des marges plus élevées. Les raffineurs spécialisés acceptent de plus en plus des plages d'acides gras libres (AGL) plus larges, offrant un débouché pour les lots d'UCO de qualité inférieure, notamment pendant les périodes de demande réduite sur les marchés des carburants. Dans l'industrie cosmétique, les marques exploitent la glycérine dérivée de l'UCO pour améliorer la teneur renouvelable des produits de soins personnels. Cette diversification de la demande élargit non seulement le marché de l'UCO, mais contribue également à stabiliser les prix, souvent influencés par les fluctuations des crédits liés aux politiques.

Analyse géographique

Marché européen de l'huile de cuisson usagée

En 2025, l'Europe représentait 38,09 % des revenus mondiaux, portée par des cadres réglementaires clés et des infrastructures solides. L'obligation britannique de carburant de transport renouvelable (RTFO), le quota allemand de gaz à effet de serre (GES) et le rôle des Pays-Bas en tant que plaque tournante de transbordement ont été des contributeurs significatifs à cette performance. En 2024, le mécanisme de double crédit du RTFO a incité à la production d'un milliard de litres de carburants dérivés de l'huile de cuisson usagée (UCO). Par ailleurs, l'initiative ReFuelEU Aviation a réorienté les futures fournitures d'UCO vers des applications de carburant d'aviation, réduisant ainsi la disponibilité de l'UCO pour le mélange avec le diesel routier. Des efforts visant à améliorer les taux de récupération résidentielle de l'UCO, actuellement compris entre 15 et 20 %, sont en cours par le biais de programmes pilotes auprès des ménages en Suède, au Danemark et au Royaume-Uni. Cependant, la mise à l'échelle de ces initiatives dépend fortement de la disponibilité des financements municipaux.

Marché de l'huile de cuisson usagée en Asie-Pacifique

L'Asie-Pacifique se positionne comme le principal moteur de croissance du marché, avec un taux de croissance annuel composé (CAGR) de 7,13 % prévu jusqu'en 2031. L'introduction par Singapour d'un mandat de 1 % de carburant d'aviation durable (SAF) à partir de 2026, l'expansion significative des capacités en Thaïlande et le virage stratégique de la Chine vers le mélange domestique reconfigurent la dynamique du marché régional. En Inde, l'initiative RUCO (Repurpose Used Cooking Oil) formalise des contrats avec le secteur HoReCa (Hôtels, Restaurants et Restauration collective) afin de rationaliser la collecte d'UCO. Cosmo Energy au Japon démontre un modèle d'approvisionnement en SAF basé sur les importations. Les agences RUCO du Karnataka, en Inde, ont signalé la collecte de 32 68 990 litres d'huile de cuisson usagée au cours des exercices financiers 2024-25 et 2025-26[3]Source : RUCO : Repurpose Used Cooking Oil, « Le Karnataka collecte 32,68 lakh litres d'huile usagée », eatrightindia.gov.in. Parallèlement, l'Indonésie et l'Australie tirent parti de la demande régionale croissante en SAF en établissant des partenariats avec des collecteurs d'UCO d'Asie du Sud-Est.

Marché de l'huile de cuisson usagée dans les Amériques et au Moyen-Orient et en Afrique

L'Amérique du Nord continue de s'appuyer sur les incitations du Standard de carburant renouvelable (RFS) et du Standard de carburant à faible teneur en carbone (LCFS), qui récompensent les filières de carburant à faible émission de carbone. Au Canada, la réglementation sur les carburants propres ajoute une couche supplémentaire de crédits provinciaux pour soutenir l'adoption de carburants durables. Au Brésil, le mandat biodiesel B14, combiné à des protocoles stricts de contrôle des fraudes, a entraîné une réduction de l'offre exportée d'UCO vers l'Europe. Au Moyen-Orient, les Émirats arabes unis et l'Arabie saoudite développent des pôles de production de SAF, avec un objectif collectif de production de 475 millions de litres d'ici 2029. Ces pôles dépendent de l'importation d'UCO en provenance de régions telles que l'Afrique et l'Asie du Sud. En Afrique du Sud, des programmes pilotes de collecte municipale d'UCO sont en cours d'expérimentation, mais l'absence d'un soutien politique solide demeure un défi majeur pour leur réussite.

Paysage concurrentiel

Le marché de l'huile de cuisson usagée est fragmenté, caractérisé par la présence de grands acteurs intégrés et de nombreux collecteurs et transformateurs de plus petite taille. Les principales entreprises opérant sur ce marché comprennent Darling Ingredients Inc., Baker Commodities Inc., Veolia Environnement SA, Olleco (filiale d'ABP Food Group) et Restaurant Technologies Inc. Les acteurs de premier plan tels que Darling Ingredients, Neste et Veolia mettent en œuvre des stratégies d'intégration verticale qui englobent l'ensemble de la chaîne d'approvisionnement, de la collecte au traitement et à la distribution. Cette approche leur permet de maximiser la capture de valeur, de maintenir un contrôle qualité rigoureux et d'assurer la conformité aux normes réglementaires.

L'adoption de technologies avancées est devenue un facteur essentiel de différenciation pour les leaders du marché. Par exemple, le système DarLinQ de Darling Ingredients assure la surveillance en temps réel et la traçabilité de l'huile de cuisson usagée (UCO), répondant aux défis clés tels que la prévention des fraudes et l'assurance qualité. Le paysage concurrentiel est de plus en plus façonné par des tendances à la consolidation, affectant particulièrement les collecteurs indépendants. Ces entités plus petites font face à des défis croissants, notamment des coûts de conformité réglementaire plus élevés et des complexités opérationnelles, ce qui crée un avantage concurrentiel pour les acteurs plus grands et mieux capitalisés.

Des opportunités significatives subsistent dans l'optimisation des réseaux de collecte, notamment pour les ménages et les petits générateurs commerciaux, où les systèmes actuels ne parviennent souvent pas à atteindre des taux de capture optimaux. Des perturbateurs émergents, notamment des entreprises axées sur la technologie, introduisent des solutions innovantes telles que des systèmes de traçabilité basés sur la blockchain et des technologies de collecte activées par l'IoT. Ces avancées ont le potentiel de démocratiser l'accès au marché, permettant aux participants plus petits de concourir plus efficacement. De plus, l'activité continue en matière de brevets dans les technologies de traitement avancées met en évidence un fort accent sur l'innovation. Des techniques telles que le craquage catalytique intégré et les méthodes d'hydrotraitement, qui atteignent plus de 90 % d'élimination de l'oxygène tout en réduisant la consommation d'hydrogène, témoignent d'un effort continu pour améliorer l'efficacité de conversion et réduire les coûts opérationnels.

Leaders du secteur de l'huile de cuisson usagée

Darling Ingredients Inc.

Baker Commodities Inc.

Veolia Environnement SA

Olleco (ABP Food Group)

Restaurant Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'huile de cuisson usagée

- Darling Ingredients Inc.

- Baker Commodities Inc.

- Veolia Environnement SA

- Olleco (ABP Food Group)

- Restaurant Technologies Inc.

- Neste Oyj

- Argent Energy

- GreaseCycle

- Brocklesby Ltd.

- MBP Solutions

- Bunge Ltd.

- Eni SpA

- Arrow Oils Ltd.

- Agri Trading Inc.

- Saria Group (Rendac)

- Quatra BV

- Muenzer Bioindustrie GmbH

- Greenlife Oil Holdings Pty Ltd

- Green Planet Bio-Fuels Inc.

- Renewable Energy Group ( Chevron )

- Greenergy Ltd.

- Mahoney Environmental

Développements récents dans le secteur du marché de l'huile de cuisson usagée

- Mars 2026 : Al Mana Holding, une entreprise basée au Qatar, a augmenté sa production de biodiesel en recyclant de l'huile de cuisson usagée grâce à une nouvelle installation de traitement. Située dans la zone intégrée de gestion des déchets de la ville du Dixième de Ramadan, l'installation peut traiter jusqu'à 100 tonnes d'huile de cuisson usagée par jour. L'huile collectée sera convertie en carburant renouvelable.

- Février 2025 : Olleco a inauguré une nouvelle usine de traitement d'huile de cuisson usagée ultramoderne à Liverpool, au Royaume-Uni. L'installation avancée raffine l'UCO collectée auprès de multiples sources et la transporte efficacement par pipeline vers l'usine de biodiesel dédiée d'Olleco. Le biodiesel de haute qualité produit atteint une réduction impressionnante de 89 % des émissions de carbone par rapport au diesel fossile conventionnel et dessert efficacement les flottes de transport et les stations-service. Cette installation innovante démontre le fort engagement d'Olleco en faveur de la durabilité environnementale grâce à une conversion systématique des déchets en ressources dans l'économie circulaire.

- Décembre 2024 : L'entreprise espagnole Moeve (anciennement Cepsa) construit une grande usine de biocarburants de deuxième génération à Huelva, en Andalousie. L'installation avancée traitera 600 000 tonnes de graisses, huiles et autres matières usagées par an pour produire du biodiesel HVO de qualité supérieure et du carburant d'aviation durable, représentant environ 1 % de la consommation totale de carburant d'aviation en Europe.

Périmètre du rapport mondial sur le marché de l'huile de cuisson usagée

L'huile de cuisson usagée (UCO) désigne les huiles et graisses végétales ou animales comestibles qui ont été utilisées pour la friture ou la cuisson et sont devenues impropres à la consommation. Le rapport sur le marché de l'huile de cuisson usagée est segmenté par source, utilisation finale et géographie. Par source, le marché est segmenté en HoReCa, cuisines domestiques et usines de transformation alimentaire. Par utilisation finale, le marché est segmenté en biodiesel et HVO, oléo-chimie, alimentation animale et autres. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, les prévisions de marché sont fournies en termes de valeur (USD) et de volume (unités).

Aperçu de la Segmentation

| HoReCa (Hôtels, Restaurants, Restauration collective) |

| Cuisines domestiques |

| Usines de transformation alimentaire |

| Biodiesel et HVO |

| Oléo-chimie |

| Alimentation animale |

| Autres (cosmétiques, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | HoReCa (Hôtels, Restaurants, Restauration collective) | |

| Cuisines domestiques | ||

| Usines de transformation alimentaire | ||

| Par utilisation finale | Biodiesel et HVO | |

| Oléo-chimie | ||

| Alimentation animale | ||

| Autres (cosmétiques, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de l'huile de cuisson usagée d'ici 2031 ?

Il devrait atteindre 10,29 milliards USD d'ici 2031, avec une expansion à un TCAC de 6,03 % à partir de 2026.

Quel segment source connaît la croissance la plus rapide sur la période 2026-2031 ?

Les cuisines domestiques sont en tête avec un TCAC prévisionnel de 6,89 % à mesure que les municipalités déploient des programmes de collecte en porte-à-porte.

Pourquoi l'aviation influence-t-elle la demande d'huile de cuisson usagée ?

Les mandats SAF tels que ReFuelEU Aviation et la règle d'incorporation de 1 % de Singapour redirigent l'UCO vers le carburant pour avions, resserrant l'offre pour les autres secteurs.

Quelle part représentent aujourd'hui le biodiesel et le HVO ?

Ils ont capturé 78,65 % des revenus de 2025 et demeurent le principal débouché pour les volumes d'UCO certifiés.

Dernière mise à jour de la page le: