Taille et part du marché de l'huile de maïs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.72 Milliards de dollars |

| Taille du Marché (2031) | 8.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile de maïs par Mordor Intelligence

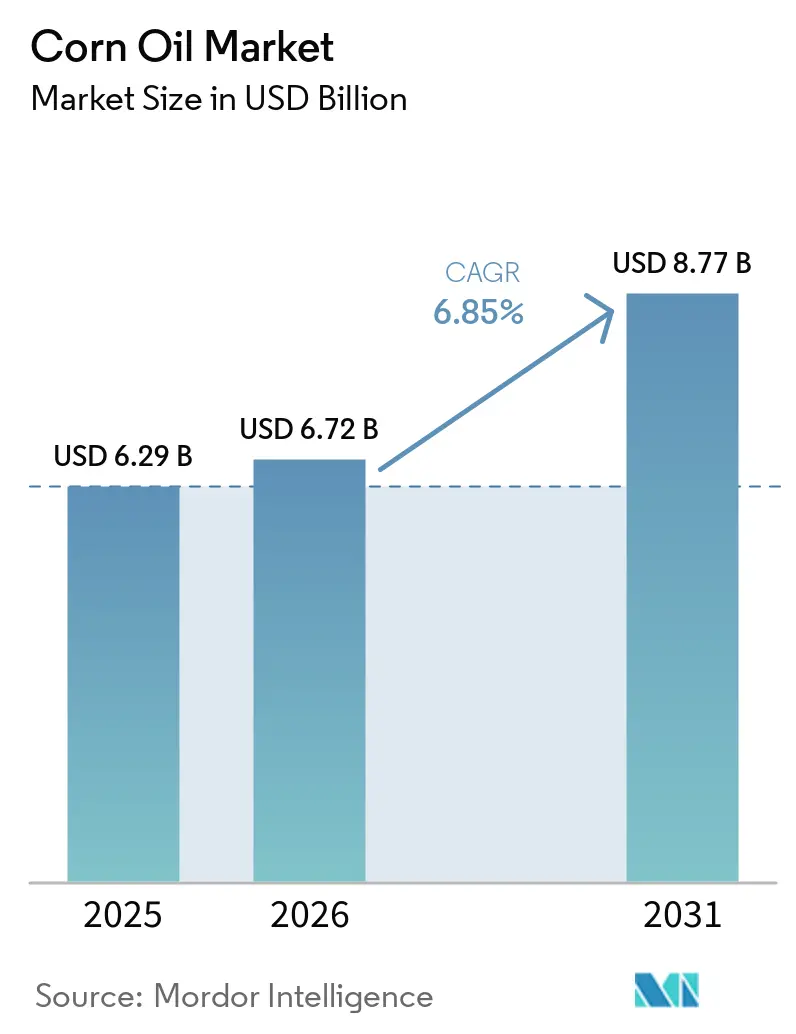

La taille du marché de l'huile de maïs était évaluée à 6,29 milliards USD en 2025 et devrait progresser de 6,72 milliards USD en 2026 pour atteindre 8,77 milliards USD d'ici 2031, à un CAGR de 6,85 % durant la période de prévision (2026-2031). L'huile de maïs reste demandée en raison de son utilisation dans la production alimentaire et dans celle du diesel renouvelable. Aux États-Unis, l'évolution des règles d'étiquetage « sain » a renforcé son attrait auprès des fabricants de produits de grande consommation. De 2022 à 2025, la production de diesel renouvelable a doublé, augmentant l'utilisation de l'huile de maïs de distillerie dans les biocarburants et réduisant la volatilité des prix liée à la demande alimentaire. Les restaurants à service rapide privilégient l'huile de maïs pour son point de fumée à 232 °C (450 °F), qui prolonge la durée de vie des fritures, et sa saveur neutre, qui garantit des menus homogènes. Les programmes de sélection végétale créent également des hybrides riches en acide oléique et en tocotriénols, ouvrant des marchés premium à marges plus élevées. Ces facteurs stabilisent les marges malgré les variations des prix des matières premières et stimulent les investissements continus des raffineurs, des usines d'éthanol et des fabricants alimentaires dans les technologies d'extraction de l'huile de maïs.

Principaux enseignements du rapport

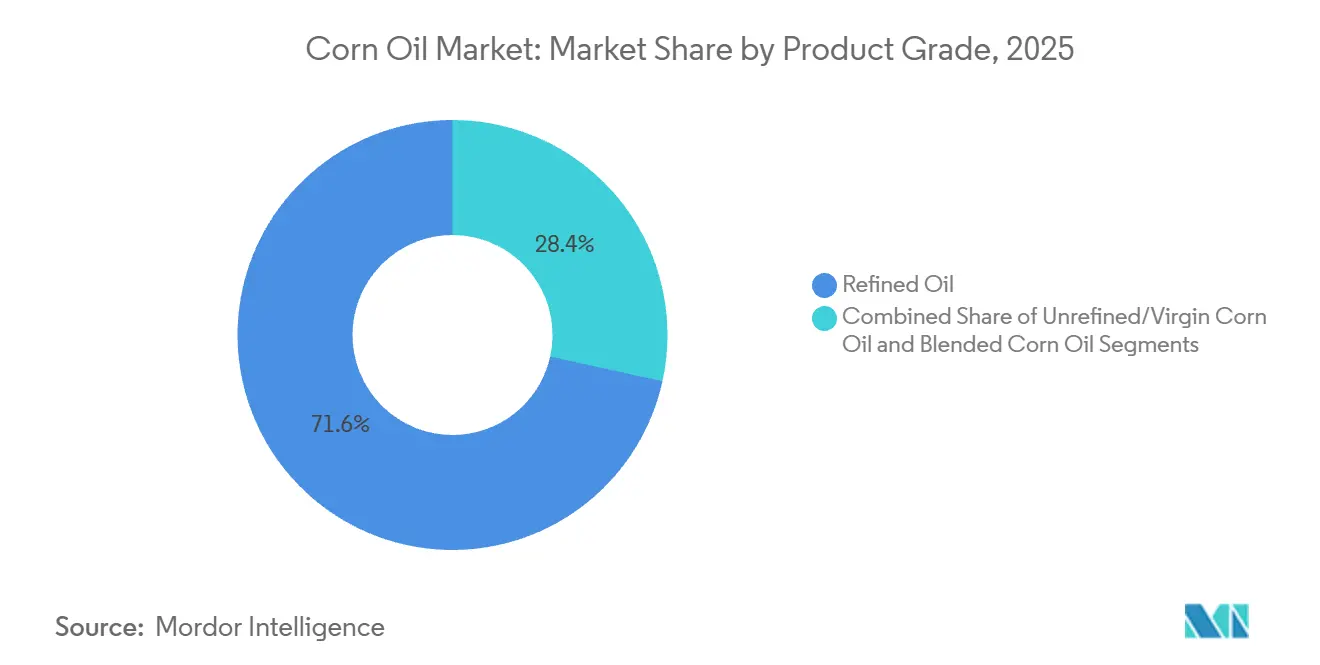

- Par qualité de produit, l'huile de maïs raffinée a dominé avec 71,55 % de la part de marché de l'huile de maïs en 2025, et les formulations mélangées devraient se développer à un CAGR de 7,06 % jusqu'en 2031.

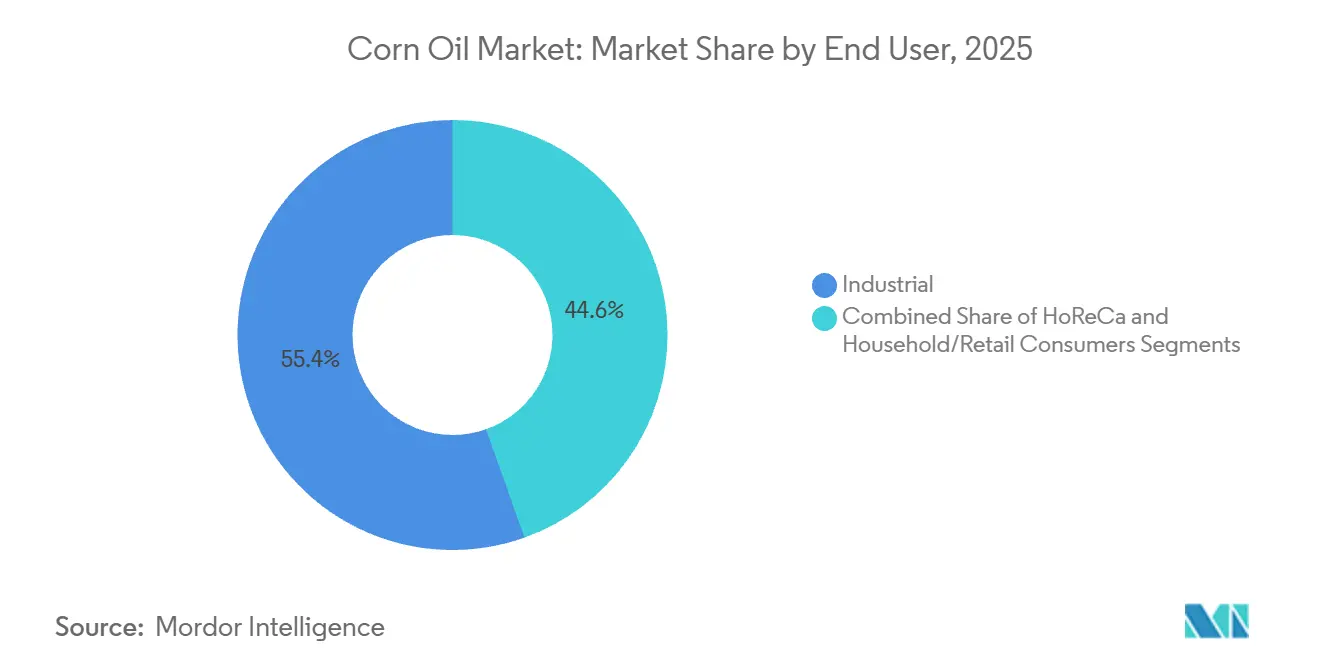

- Par utilisateur final, le segment industriel représentait 55,43 % de la taille du marché de l'huile de maïs en 2025, et le HoReCa devrait enregistrer un CAGR de 7,85 % entre 2026 et 2031.

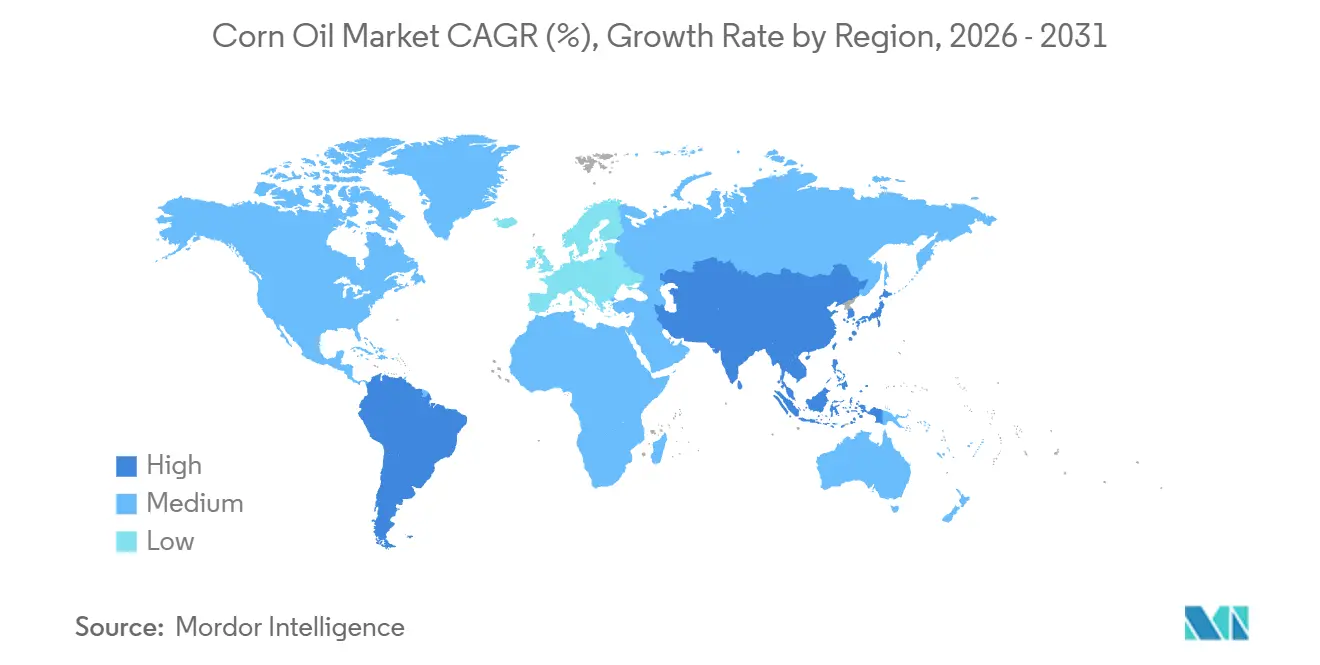

- Par géographie, l'Amérique du Nord détenait 37,74 % de la part de marché de l'huile de maïs en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 7,33 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'huile de maïs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les aliments transformés et emballés favorisent de plus en plus les huiles alimentaires bénéfiques pour la santé cardiovasculaire | +1.2% | Mondial, avec un accent sur l'Amérique du Nord, l'Europe et l'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Les distillateurs intensifient leur utilisation de l'huile de maïs en raison des mandats de mélange de biodiesel et de diesel renouvelable | +1.8% | Amérique du Nord (principal), Europe (émergent), Brésil (naissant) | Court terme (≤ 2 ans) |

| Les restaurants à service rapide se tournent vers des huiles à point de fumée plus élevé pour la friture | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Les marchés émergents connaissent un essor des aliments emballés et de commodité | +1.4% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Les hybrides riches en acide oléique et en tocotriénols sont commercialisés, créant des niches premium pour l'huile de maïs | +0.7% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Essor des segments d'huile de maïs biologique et non-OGM | +0.5% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les aliments transformés et emballés favorisent les huiles alimentaires bénéfiques pour la santé cardiovasculaire

Portés par une sensibilisation accrue des consommateurs aux risques cardiovasculaires, les fabricants alimentaires reformulent leurs produits en exploitant le profil en graisses insaturées de l'huile de maïs comme avantage concurrentiel par rapport à l'huile de palme et à l'huile de coco. Les diététiciens soulignent l'approbation par la FDA d'une allégation de santé qualifiée pour les huiles, y compris l'huile de maïs à haute teneur en acide oléique, affichant au moins 70 % d'acide oléique, renforçant ainsi son image bénéfique pour la santé cardiovasculaire[1]Source : Today's Dietitian, « Nouvelle allégation de santé qualifiée pour les huiles riches en acide oléique », todaysdietitian.com. Les industriels de l'agroalimentaire se tournent de plus en plus vers l'huile de maïs pour les applications à longue durée de conservation, tirant parti de sa stabilité oxydative supérieure à celle des autres huiles végétales, sans nécessiter d'hydrogénation. Cet élan est encore renforcé par les fabricants qui répondent à la préférence croissante des consommateurs pour des produits à étiquette propre, évitant les acides gras trans et les conservateurs artificiels. Le virage de l'industrie des aliments emballés vers l'huile de maïs illustre une reconnaissance plus large : les allégations de santé cardiovasculaire répondent non seulement aux normes réglementaires, mais permettent également de pratiquer des prix premium sur le marché.

Les distillateurs intensifient leur utilisation de l'huile de maïs en raison des mandats de mélange de biodiesel et de diesel renouvelable

La croissance des capacités de production de diesel renouvelable déplace rapidement l'huile de maïs de distillerie (DCO) des marchés de l'alimentation animale vers ceux des carburants. L'objectif de diesel à base de biomasse fixé par l'EPA pour 2026 dans le cadre du programme de carburants renouvelables (Renewable Fuel Standard) est de 3,35 milliards de gallons, avec des crédits D4 RIN s'échangeant au-dessus de 1,00 USD par gallon début 2026. Cela a poussé les usines d'éthanol à maximiser l'extraction d'huile. En 2025, les 35 installations de POET ont produit 1 milliard de livres d'huile de maïs, entièrement allouées au diesel renouvelable. L'annonce par POET en janvier 2026 d'une expansion à Shelbyville vise à ajouter 72 millions de livres par an d'ici fin 2027. L'installation d'Alto Ingredients à Pekin, dans l'Illinois, a extrait 78 000 tonnes d'huile de maïs en 2025, une forte hausse après des améliorations de centrifugeuses. Le segment éthanol de Valero a signalé une hausse des prix de la DCO à 0,58 USD par livre en 2025, contre 0,48 USD en 2024, soit une augmentation de 21 % due aux accords de diesel renouvelable. L'écart de prix entre la DCO destinée à l'alimentation animale et celle destinée aux carburants remodèle l'économie des moulins à sec, pénalisant les installations sans centrifugeuses d'extraction d'huile, car la valeur de la DCO dépasse désormais les primes des drêches de distillerie.

Les restaurants à service rapide se tournent vers des huiles de friture à point de fumée plus élevé

Les chaînes de restauration rapide privilégient les huiles qui garantissent des saveurs homogènes et résistent aux longs cycles de friture sans développer de mauvais goûts ni de composés polaires excessifs. L'huile de maïs raffinée, avec un point de fumée de 232 °C (450 °F), offre un équilibre coût-performance, se situant entre l'huile de soja et les huiles de tournesol ou de colza à haute teneur en acide oléique. Des études montrent que l'huile de maïs conventionnelle, avec plus de 50 % d'acide linoléique, produit davantage d'aldéhydes volatils et de composés oxydés après 75 cycles de friture à 180 °C, nécessitant des changements d'huile ou des filtrages fréquents. Pour y remédier, les opérateurs de restauration rapide mélangent l'huile de maïs avec de l'huile de colza ou de l'huile de soja à haute teneur en acide oléique, comme dans le cas du Mazola Corn Plus de Conagra, qui prolonge la durée de vie des fritures tout en maintenant l'identité de la marque. Cette tendance divise le marché : l'huile de maïs raffinée pure reste populaire dans la vente au détail et la restauration légère, tandis que les huiles mélangées et à haute teneur en acide oléique dominent les opérations de friture à fort volume.

Essor des segments d'huile de maïs biologique et non-OGM

Les primes de certification et les exigences des distributeurs créent des chaînes d'approvisionnement distinctes pour l'huile de maïs biologique et non-OGM, mais la croissance est limitée par la faible superficie de maïs certifié et les coûts de la gestion de l'identité préservée. La certification biologique de l'USDA exige que le maïs soit cultivé sans pesticides de synthèse ni OGM, mais les superficies de maïs biologique aux États-Unis restent minimes, concentrées dans des régions comme le Midwest supérieur où les infrastructures de ségrégation existent. L'étiquetage « Vérifié sans OGM » (Non-GMO Project Verified) séduit les consommateurs soucieux de leur santé et soutient les stratégies de marques propres des distributeurs sur les marchés naturels et biologiques, mais il augmente les coûts pour les transformateurs qui doivent s'approvisionner en maïs non-OGM, maintenir des lignes de traitement séparées et se soumettre à des audits. L'huile de maïs biologique coûte généralement 30 à 50 % de plus que les qualités conventionnelles, limitant les ventes aux épiceries spécialisées et au commerce électronique. La croissance est portée par la différenciation de marque, les petits commercialisateurs d'huile utilisant les certifications biologiques et non-OGM pour obtenir des espaces en rayon premium, ciblant les consommateurs qui valorisent la transparence et sont moins sensibles aux prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières de maïs liée aux aléas climatiques et aux chocs commerciaux | -0.8% | Mondial, avec une exposition aiguë en Amérique du Nord (principale ceinture de maïs), en Argentine et au Brésil | Court terme (≤ 2 ans) |

| Concurrence intense par les prix des huiles de substitution : soja, colza et palme | -1.1% | Mondial, notamment Asie-Pacifique (palme), Europe (colza), Amérique du Sud (soja) | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire concernant les allégations de santé et les mandats de biodiesel | -0.4% | Amérique du Nord (EPA RFS, FDA), Europe (directive RED III de l'UE, EFSA), Brésil (ANP) | Moyen terme (2 à 4 ans) |

| Instabilité oxydative et formation de composés nocifs lors de la friture | -0.6% | Mondial, avec un contrôle accru en Europe (limites de l'EFSA sur les composés polaires) et en Amérique du Nord (révisions GRAS de la FDA) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense par les prix des huiles de substitution : soja, colza et palme

Sur le marché des huiles végétales, la forte substituabilité exerce souvent une pression à la baisse sur les prix de l'huile de maïs lorsque les huiles alternatives sont plus rentables. L'huile de soja, qui détient 60 % du marché américain des huiles de graines, bénéficie d'économies d'échelle difficiles à reproduire pour les producteurs d'huile de maïs. Parallèlement, l'huile de palme, bénéficiant des avantages de la production tropicale, peut pratiquer des prix agressifs sur la scène internationale, comme le souligne Farm Progress. Selon World Grain, les États-Unis développent leur capacité de trituration du soja, traitant 6 millions de tonnes en novembre 2024, soit une augmentation de 5,4 % en glissement annuel[2]Source : World Grain, « La capacité de trituration du soja aux États-Unis en hausse », world-grain.com. Cette augmentation de capacité non seulement accroît l'offre d'huile de soja, mais intensifie également les pressions concurrentielles. L'huile de colza, partageant un profil d'acides gras similaire à celui de l'huile de maïs, est en concurrence directe pour les consommateurs soucieux de leur santé. Dans le même temps, l'avantage de coût de l'huile de palme représente un défi pour l'huile de maïs dans les applications industrielles où la sensibilité aux prix est primordiale. Pour maintenir son positionnement premium, l'huile de maïs doit démontrer des performances ou des bénéfices santé qui justifient de manière convaincante son prix plus élevé par rapport aux alternatives de commodité.

Incertitude réglementaire concernant les allégations de santé et les mandats de biodiesel

L'évolution des politiques en matière d'étiquetage santé cardiovasculaire et de volumes de carburants renouvelables crée une incertitude dans les prévisions de la demande et les décisions d'investissement. La FDA américaine n'a pas approuvé d'allégation de santé qualifiée pour l'huile de maïs, contrairement à l'huile de colza ou à l'huile d'olive, limitant les commercialisateurs à des messages moins percutants sur la vitamine E et les phytostérols. Dans le domaine du biodiesel, les obligations de volume renouvelable (RVO) de l'EPA dans le cadre du programme de carburants renouvelables (Renewable Fuel Standard) font face à des défis politiques et juridiques. Le mandat de diesel à base de biomasse pour 2026, fixé à 3,35 milliards de gallons, n'a été finalisé qu'après des litiges sur les insuffisances passées, compliquant la planification des producteurs d'éthanol qui investissent dans l'extraction de DCO. La directive RED III européenne ajoute des critères de durabilité favorisant les déchets et les matières premières avancées par rapport aux huiles d'origine végétale, restreignant potentiellement l'utilisation de l'huile de maïs dans le diesel renouvelable sur les marchés de l'UE. Cette réglementation fragmentée oblige les fournisseurs d'huile de maïs à équilibrer les marchés alimentaires et carburants sans garantie de demande rentable dans l'un ou l'autre canal.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par qualité de produit : l'huile raffinée domine les applications de transformation

En 2025, l'huile de maïs raffinée a dominé le marché avec une part de 71,55 %, portée par son rapport coût-efficacité et sa polyvalence dans la friture industrielle, le conditionnement en bouteilles pour la vente au détail et l'utilisation comme ingrédient. Sa saveur neutre et sa longue durée de conservation compensent les pertes nutritionnelles dues au raffinage. Le processus de raffinage élimine les impuretés telles que les acides gras libres et les pigments, produisant une huile avec des indices de peroxyde inférieurs à 1,0 meq/kg et une teneur en acides gras libres inférieure à 0,05 %, répondant aux normes alimentaires. Son point de fumée élevé (environ 232 °C) et sa faible oxydation en font un produit idéal pour la restauration, réduisant les changements d'huile et les coûts de main-d'œuvre. Dans la vente au détail, son prix inférieur de 10 à 20 % par rapport à l'huile de colza ou à l'huile de tournesol à haute teneur en acide oléique séduit les consommateurs soucieux de leur budget. Les huiles de maïs non raffinées et vierges, riches en nutriments, restent des produits de niche en raison de leur couleur plus foncée, de leur saveur plus prononcée et de leurs points de fumée plus bas, limitant leur utilisation dans les environnements industriels et de restauration grand public.

Les formulations d'huile de maïs mélangée devraient croître à un CAGR de 7,06 % durant 2026-2031, le taux le plus rapide parmi les qualités de produit, à mesure que les transformateurs élaborent des profils d'acides gras pour équilibrer la stabilité oxydative, le coût et les performances fonctionnelles. Ces produits combinent généralement l'huile de maïs avec d'autres huiles végétales, trouvant un équilibre entre coût et performance pour des applications spécifiques. Le prix premium des qualités non raffinées met en évidence une tendance des consommateurs : une disposition à investir davantage pour une naturalité perçue et la préservation des nutriments. Cette tendance persiste même face à un soutien scientifique limité quant aux bénéfices santé par rapport à leurs homologues raffinés. La démarche proactive de Cargill visant à éliminer les acides gras trans d'origine industrielle de son portefeuille mondial d'huiles alimentaires souligne un engagement plus large de l'industrie en faveur du développement de produits axés sur la santé[3]Source : Cargill, « Portefeuille d'huiles à haute teneur en acide oléique », cargill.com. Par ailleurs, les avancées technologiques dans les procédés de transformation affinent les méthodes d'extraction, garantissant qu'elles préservent non seulement les composés bénéfiques, mais répondent également aux normes strictes de sécurité alimentaire. Cette évolution renforce la trajectoire de croissance des segments premium de l'huile de maïs.

Par utilisateur final : les applications industrielles stimulent la croissance des volumes

En 2025, le segment industriel représente 55,43 % du marché de l'huile de maïs, soulignant la diversité de ses applications. Celles-ci vont de la production de biodiesel et des compléments alimentaires pour animaux aux procédés de fabrication chimique. Parmi celles-ci, les applications de biodiesel et de biocarburant sont les plus en expansion. Notamment, la capacité de production de diesel renouvelable devrait doubler de 2022 à 2025, stimulant une demande constante en matières premières d'huile de maïs, comme le souligne l'Administration américaine d'information sur l'énergie[4]Source : Administration américaine d'information sur l'énergie, « La capacité de diesel renouvelable aux États-Unis dépasse celle du biodiesel », eia.gov. Dans le domaine industriel, le secteur des aliments et boissons joue un rôle central. Les aliments transformés, en particulier, s'appuient sur l'huile de maïs pour sa saveur neutre et sa stabilité prolongée en rayon. Pendant ce temps, les industries pharmaceutique et cosmétique exploitent les propriétés émollientes et la biocompatibilité de l'huile de maïs, bien qu'en volumes plus faibles par rapport à ses utilisations dans les carburants et l'alimentation.

Le secteur HoReCa (restauration) devrait croître à un CAGR de 7,85 % de 2026 à 2031, le plus rapide parmi les segments d'utilisateurs finaux. Cette croissance est portée par les restaurants à service rapide et les cuisines institutionnelles qui passent des huiles partiellement hydrogénées à des formulations non-OGM ou mélangées équilibrant coût, performance et bénéfices santé. En juin 2024, l'EPA a approuvé la voie RFS de POET Shelbyville, reconnaissant l'huile de maïs comme coproduit de l'éthanol de moulin à sec et exigeant un suivi strict des flux de matières premières et d'énergie. Cette approbation soutient le potentiel à double usage de la DCO et aide les usines d'éthanol à optimiser l'utilisation des coproduits entre les marchés des carburants et de l'alimentation. La croissance de la restauration est également soutenue par les chaînes de restauration rapide utilisant des huiles mélangées maïs-colza, qui durent plus longtemps pour la friture et réduisent les composés nocifs par rapport aux huiles de soja ou de maïs pures. Des études montrent que les huiles à teneur équilibrée en acides gras polyinsaturés et monoinsaturés produisent moins de sous-produits nocifs après 50 cycles de friture ou plus à 180 °C.

Analyse géographique

En 2025, l'Amérique du Nord a dominé le marché de l'huile de maïs avec une part de 37,74 %, soutenue par 15 milliards de boisseaux de maïs, plus de 200 usines d'éthanol et des broyeurs bien financés. Les normes américaines sur les carburants renouvelables et la réglementation canadienne sur les carburants propres stimulent la demande, tandis que la logistique efficace de la ceinture de maïs maintient des coûts compétitifs malgré des écarts de fret maritime plus serrés. Cependant, des défis à l'exportation persistent alors que la récolte safrinha du Brésil progresse et que les acheteurs asiatiques diversifient leurs fournisseurs.

L'Asie-Pacifique devrait connaître la croissance la plus rapide, avec un CAGR de 7,33 % jusqu'en 2031. La politique de mélange d'éthanol de l'Inde l'a transformée d'exportatrice de maïs en grande consommatrice nationale, créant une demande pour les coproduits de l'huile de maïs. L'industrie chinoise des aliments transformés utilise de plus en plus des huiles à saveur neutre, tandis que l'Indonésie et la Malaisie développent leurs programmes de biodiesel, intégrant potentiellement l'huile de maïs. Les déficits d'approvisionnement stimulent les importations en provenance des Amériques, mettant en évidence les dépendances commerciales. L'Europe connaît une croissance régulière à un chiffre moyen, portée par les objectifs de la directive sur les énergies renouvelables et les normes de sécurité alimentaire favorisant les huiles traçables. Les mesures antidumping sur le biodiesel chinois ont également accru la demande européenne d'huile de maïs nord-américaine, renforçant les échanges transatlantiques.

Des partenariats comme le programme Bunge-Repsol améliorent la sécurité des approvisionnements en matières premières et réduisent les risques liés aux variations des prix du maïs. Bien que les traditions de l'huile d'olive en Europe du Sud limitent la part de marché de l'huile de maïs, la demande industrielle est en croissance. Le Mato Grosso au Brésil développe la production d'éthanol de maïs, créant des opportunités d'extraction nationales susceptibles de concurrencer les exportateurs américains. Les broyeurs locaux explorent la capacité inexploitée de l'Argentine et ses coûts de main-d'œuvre plus bas, la positionnant comme fournisseur potentiel pour l'Asie. Le Moyen-Orient et l'Afrique montrent des perspectives prometteuses à mesure que l'urbanisation stimule la demande d'aliments emballés, bien que les problèmes d'infrastructure et de devises limitent la croissance à court terme.

Paysage concurrentiel

Le marché de l'huile de maïs est très concentré, ADM, Cargill, Bunge, Louis Dreyfus et Wilmar dominant le marché de l'huile de maïs et contrôlant une large part de la capacité mondiale de broyage et de raffinage. Leurs solides réseaux agricoles sécurisent les céréales directement à la source, tandis que les usines multi-graines basculent entre le soja, le colza et le maïs en fonction des marges. Les desks de trading intégrés aident à gérer les risques de prix, stabilisant les résultats malgré la volatilité des matières premières.

Les stratégies du secteur se concentrent sur l'intégration verticale et la diversification vers les carburants renouvelables. Par exemple, la coentreprise de Chevron et Bunge garantit un approvisionnement régulier en matières premières à faible teneur en carbone pour les unités de diesel de Chevron, renforçant les liens entre les compagnies pétrolières et les agro-industries. Louis Dreyfus a ouvert une usine de 320 000 tonnes métriques dans l'Ohio, signalant sa confiance dans le marché des biocarburants en Amérique du Nord. Pendant ce temps, ADM a réduit ses opérations de trading en Chine, supprimant 700 emplois pour se concentrer sur des produits d'huiles spéciales à marges plus élevées.

Les acteurs régionaux comme Flint Hills Resources, POET et Green Plains améliorent leur rentabilité en utilisant la récupération enzymatique pour améliorer les flux d'huile de maïs de distillerie, réduisant les coûts par rapport aux concurrents plus importants. Les producteurs spécialisés ciblent les consommateurs soucieux de leur santé en Europe et en Amérique du Nord avec des produits biologiques, non-OGM et à haute teneur en acide oléique. Les fournisseurs d'équipements comme Alfa-Laval et GEA proposent des systèmes modulaires qui aident les usines d'éthanol de taille moyenne à intégrer la récupération d'huile, abaissant les barrières à l'entrée. Le marché combine le pouvoir d'achat des grands acteurs avec les innovations des perturbateurs plus petits et axés sur la technologie.

Leaders du secteur de l'huile de maïs

Archer Daniels Midland Co.

Cargill Inc.

Bunge Global SA

Wilmar International Ltd.

Louis Dreyfus Company BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : POET a annoncé une expansion de 203 millions USD de son installation de bioprocédés de Shelbyville, dans l'Indiana, doublant la capacité annuelle d'éthanol de 98 millions à 193 millions de gallons et la production d'huile de maïs de 36 millions à 72 millions de livres, avec une finalisation prévue au quatrième trimestre 2027. Le projet créera 20 postes à temps plein et générera une demande supplémentaire de 32 millions de boisseaux de maïs par an, renforçant la position de POET en tant que plus grand producteur mondial de biocarburants et principal fournisseur d'huile de maïs pour le diesel renouvelable.

- Juillet 2025 : Flint Hills Resources s'est engagé à investir 50 millions USD pour moderniser son usine d'éthanol de Fairmont, en ajoutant une technologie qui produira près de 20 millions de livres d'huile de maïs de distillerie par an.

- Mars 2025 : L'usine d'éthanol de Minnedosa de Cenovus Energy a atteint une production à pleine échelle d'huile de maïs de distillerie, générant environ 11 000 litres par jour pour des applications de diesel renouvelable.

- Janvier 2025 : Chevron et Bunge ont officiellement lancé leur coentreprise de matières premières pour carburants renouvelables, mettant en commun leur expertise en matière de transformation et de raffinage.

Portée du rapport mondial sur le marché de l'huile de maïs

| Huile de maïs raffinée |

| Huile de maïs non raffinée (et vierge) |

| Huile de maïs mélangée |

| Industriel | Secteur des aliments et boissons |

| Biodiesel et biocarburant | |

| Produits pharmaceutiques | |

| Cosmétiques et soins personnels | |

| Industriel et chimique | |

| Alimentation animale | |

| Consommateurs ménagers/au détail | |

| HoReCa (restauration) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par qualité de produit | Huile de maïs raffinée | |

| Huile de maïs non raffinée (et vierge) | ||

| Huile de maïs mélangée | ||

| Par utilisateur final | Industriel | Secteur des aliments et boissons |

| Biodiesel et biocarburant | ||

| Produits pharmaceutiques | ||

| Cosmétiques et soins personnels | ||

| Industriel et chimique | ||

| Alimentation animale | ||

| Consommateurs ménagers/au détail | ||

| HoReCa (restauration) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur estimée du marché mondial de l'huile de maïs en 2026 ?

Le marché est évalué à 6,72 milliards USD en 2026.

Quelle région devrait afficher la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,33 %, le plus rapide parmi toutes les régions.

Quelle qualité de produit présente les meilleures perspectives de croissance ?

Les formulations d'huile de maïs mélangée devraient se développer à un CAGR de 7,06 % jusqu'en 2031.

Quel facteur stimule l'essentiel de la demande industrielle en huile de maïs ?

Les mandats de diesel renouvelable absorbent des volumes croissants d'huile de maïs de distillerie provenant des usines d'éthanol.

Dernière mise à jour de la page le: