Taille et Part du Marché des Sutures Cardiaques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

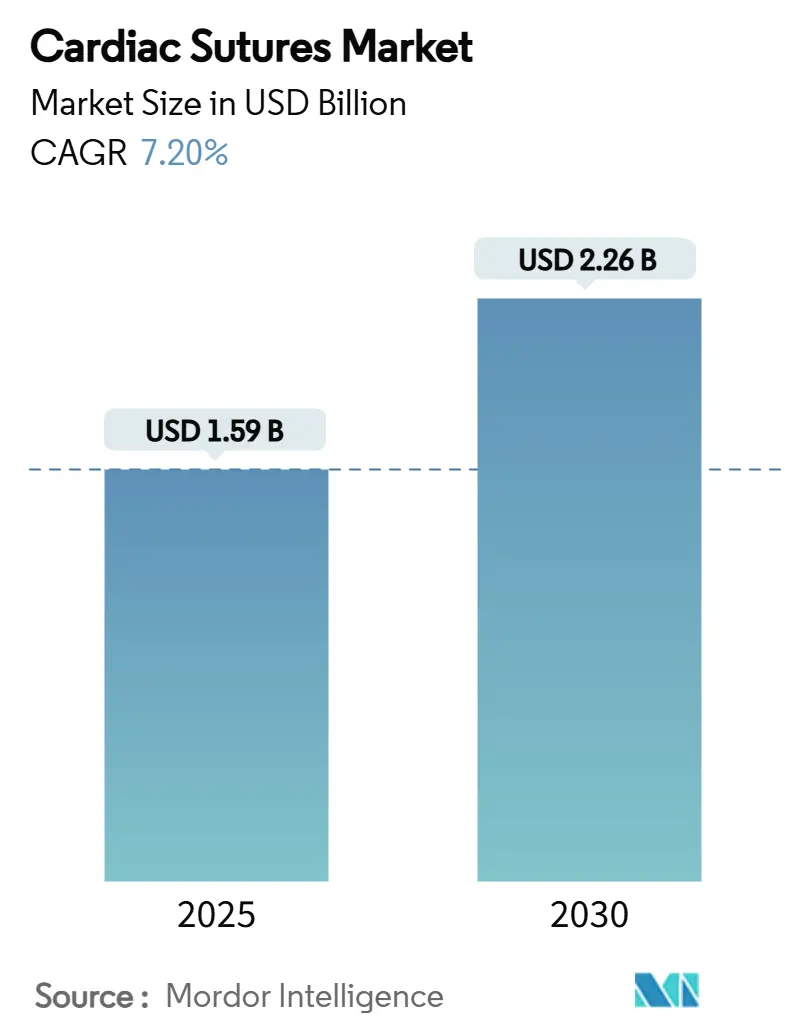

| Taille du Marché (2025) | 1.59 Milliards de dollars |

| Taille du Marché (2030) | 2.26 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sutures Cardiaques par Mordor Intelligence

La taille du marché des sutures cardiaques s'établit à 1,59 milliard USD en 2025 et devrait atteindre 2,26 milliards USD d'ici 2030, reflétant un CAGR de 7,2 %. La demande soutenue est portée par le fardeau croissant des maladies cardiovasculaires à l'échelle mondiale, l'adoption rapide des procédures mini-invasives et assistées par robot, ainsi que les avancées continues dans les matériaux résorbables intelligents et bio-résorbables. Les hôpitaux continuent de représenter la majeure partie des volumes chirurgicaux, mais les centres de chirurgie ambulatoire (CSA) prennent en charge des cas complexes à mesure que les structures de remboursement arrivent à maturité. Les fournisseurs bénéficient également du glissement vers l'ePTFE ultra-fin et les fils bio-résorbables à élution médicamenteuse, qui commandent des prix premium. Parallèlement, le contrôle réglementaire des dispositifs à haut risque se renforce, élevant à la fois les barrières à l'entrée et les exigences en matière de qualité des produits.

Principaux Enseignements du Rapport

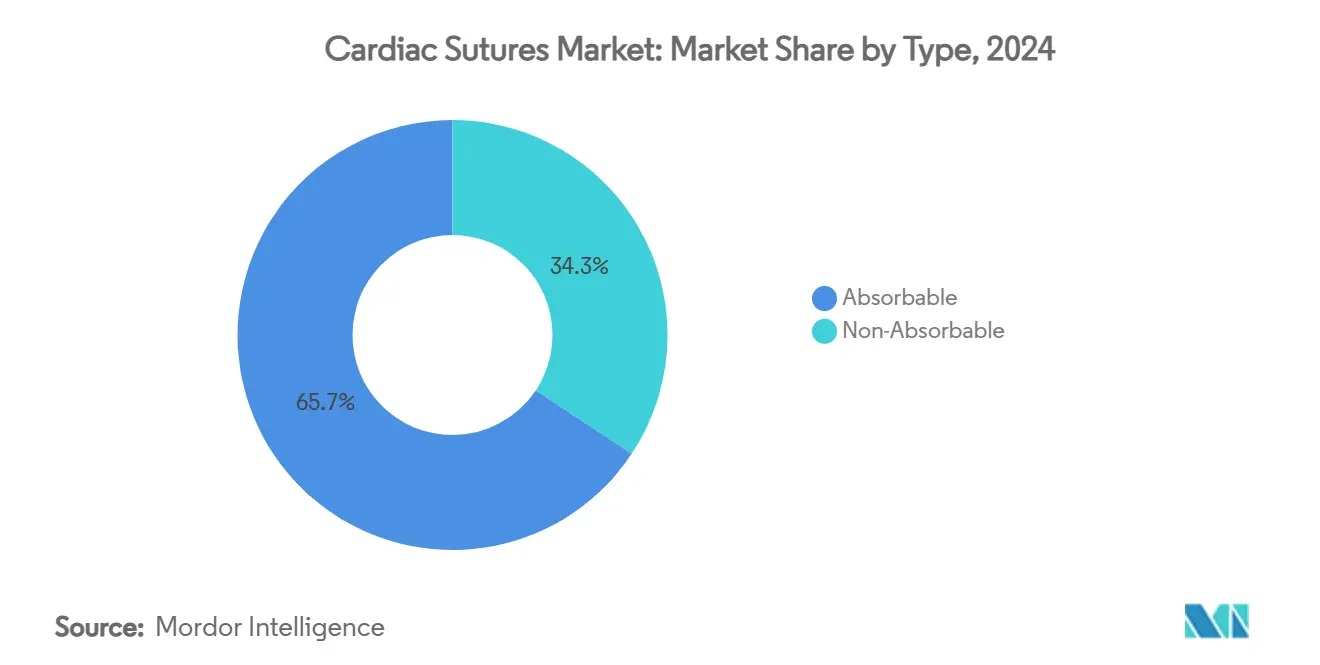

- Par type, les sutures résorbables ont dominé avec une part de revenus de 65,7 % en 2024, tandis que les sutures bio-résorbables intelligentes progressent à un CAGR de 9,4 % jusqu'en 2030.

- Par matériau, le polyester a conservé une part de 28,6 % en 2024 ; l'ePTFE est le matériau à la croissance la plus rapide avec un CAGR projeté de 10,1 % jusqu'en 2030.

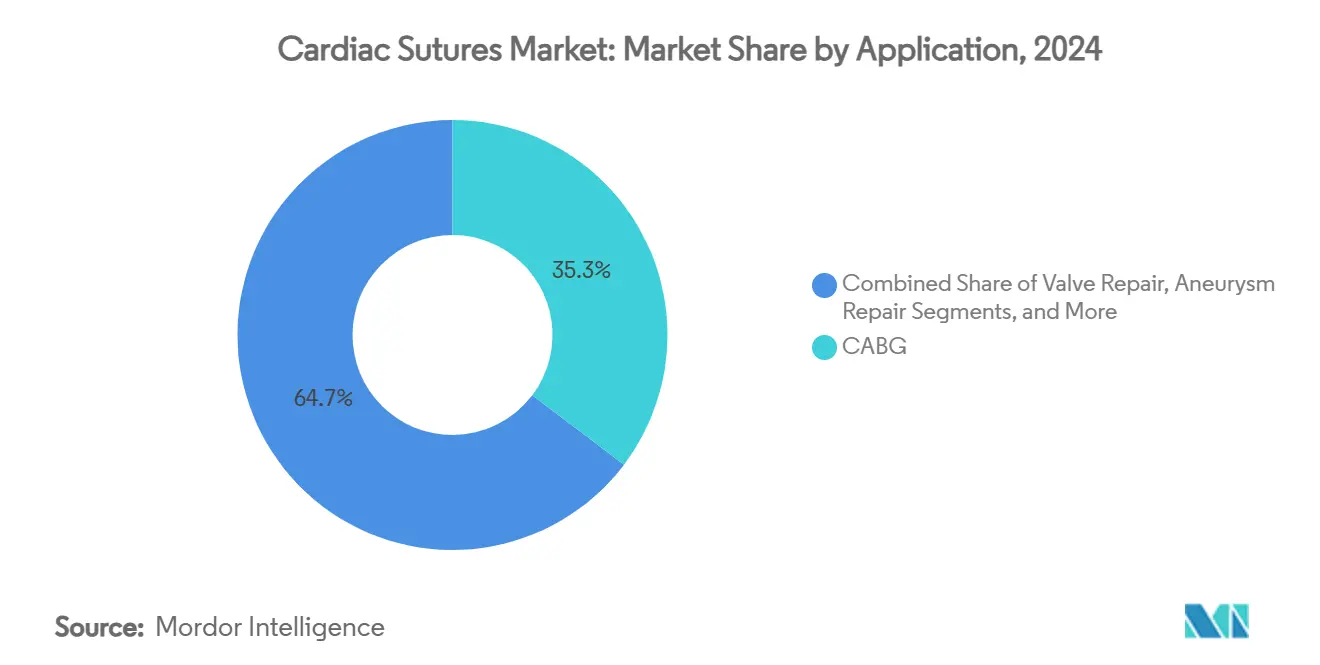

- Par application, le pontage aortocoronarien représentait une part de 35,3 % de la taille du marché des sutures cardiaques en 2024, tandis que la réparation d'anévrisme et la chirurgie valvulaire devraient se développer à un CAGR de 8,7 % entre 2025 et 2030.

- Par utilisateur final, les hôpitaux représentaient 80,2 % de la consommation totale en 2024, tandis que les centres de chirurgie ambulatoire sont en voie d'atteindre un CAGR de 7,9 % sur la même période.

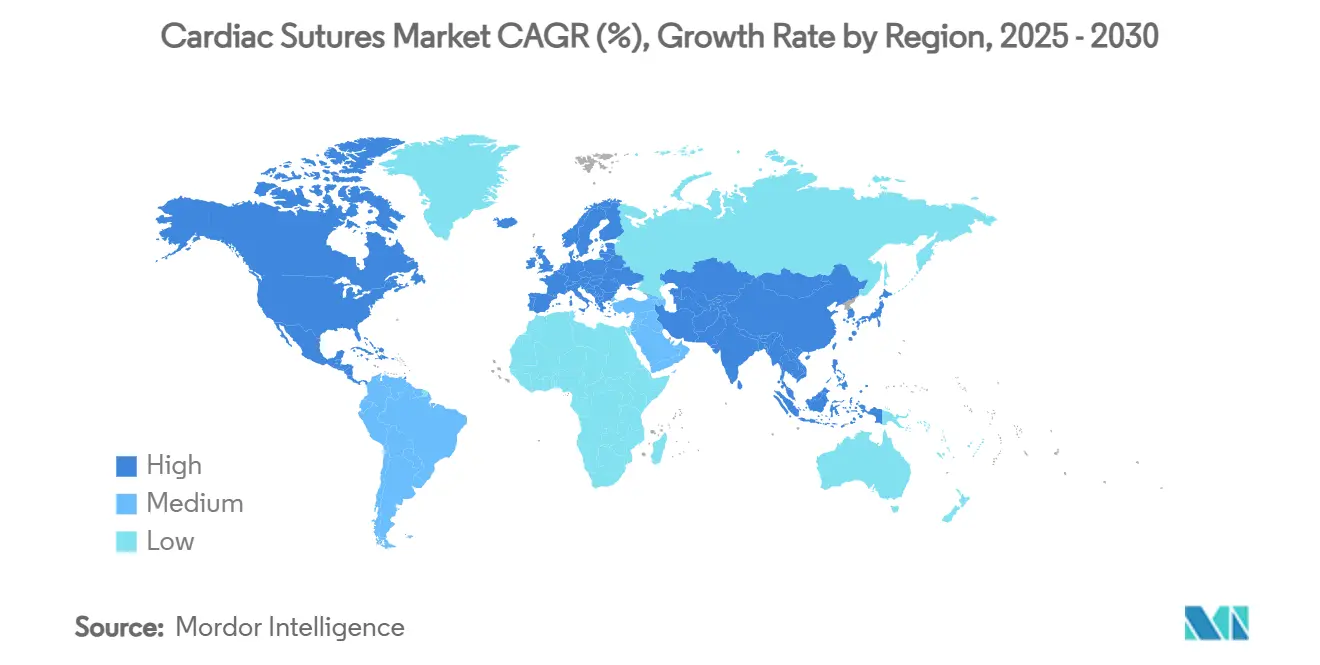

- Par région, l'Amérique du Nord a dominé avec une part de revenus de 48,5 % en 2024, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 7,2 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des Sutures Cardiaques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Prévalence Croissante des Maladies Cardiovasculaires et des Volumes Chirurgicaux | +1.80% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Vieillissement de la Population Entraînant une Augmentation des Interventions à Cœur Ouvert | +1.50% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Avancées Technologiques dans les Sutures Cardiaques Résorbables et Barbelées | +1.20% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Moyen terme (2-4 ans) |

| Glissement vers la Chirurgie Cardiaque Mini-Invasive et Assistée par Robot | +1.00% | Amérique du Nord et Europe au cœur, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de Sutures Bio-Résorbables Intelligentes avec Micro-Capteurs | +0.80% | Adoption précoce en Amérique du Nord et en Europe, expansion mondiale | Moyen terme (2-4 ans) |

| Croissance du Pontage Aortocoronarien à Cœur Battant Nécessitant des Sutures ePTFE Ultra-Fines | +0.50% | Mondial, avec concentration dans les centres cardiaques avancés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cardiovasculaires

Les maladies cardiovasculaires cliniques devraient toucher 45 millions d'adultes américains d'ici 2050, avec une prévalence passant de 11,3 % à 15,0 %.[1]Dominique Vervoort, « Volume chirurgical cardiaque mondial et lacunes », Annals of Thoracic Surgery Short Reports, atssr.org Le pontage aortocoronarien a déjà dépassé 160 000 procédures isolées en 2019, et la demande chirurgicale mondiale dans les pays à revenus élevés s'établit en moyenne à 123,2 interventions pour 100 000 habitants. La hausse des taux d'hypertension et de la prévalence du diabète élargit encore le bassin de candidats aux réparations cardiaques complexes. Dans les économies à revenus faibles et intermédiaires, la planification de santé publique cible désormais 61,6 procédures pour 100 000 habitants, signalant un volume non exploité considérable. Il en résulte une pression à la hausse constante sur le marché des sutures cardiaques, car chaque réparation ouverte ou mini-invasive nécessite plusieurs fils pour l'anastomose et le rapprochement des tissus.

Vieillissement de la Population Augmentant les Interventions à Cœur Ouvert

Les patients âgés de 65 ans et plus représenteront plus de la moitié des admissions cardiovasculaires d'ici 2035, avec des interventions valvulaires en hausse de 106 % dans cette cohorte. Un centre tertiaire européen prévoit 51 à 67 remplacements chirurgicaux supplémentaires de valves aortiques par an d'ici 2041, soulignant la charge croissante des cas.[2]Rafael Maniés Pereira, « Prédire la charge du remplacement chirurgical de la valve aortique dans un centre tertiaire : l'impact des populations âgées pour les prochaines décennies », Journal of Clinical Medicine, mdpi.com La physiologie des personnes âgées implique des tissus fragiles et des comorbidités, favorisant le choix de sutures qui minimisent la réponse inflammatoire et accélèrent l'endothélialisation. Les équipes spécialisées en chirurgie valvulaire cardiaque en Europe standardisent de plus en plus les sutures résorbables et barbelées premium, amplifiant davantage la demande à haute valeur ajoutée.

Avancées dans les Sutures Résorbables et Barbelées

Les filaments de nouvelle génération intègrent des revêtements antimicrobiens, des couches à élution médicamenteuse ou des capteurs en temps réel pour la surveillance des infections. Des chercheurs du MIT ont imprimé en 3D des sondes bioadhésives qui suppriment entièrement le besoin de nœuds, démontrant la convergence de l'électronique et de la science des sutures. Les fibres mécaniques-électriques bioabsorbables créent également une micro-stimulation électrique qui favorise la migration cellulaire et l'angiogenèse avant de se dégrader dans l'organisme. Ensemble, ces innovations orientent les chirurgiens vers des fils bio-résorbables intelligents qui commandent des prix de vente moyens plus élevés et élargissent le marché des sutures cardiaques.

Glissement vers la Chirurgie Mini-Invasive et Assistée par Robot

Le pontage aortocoronarien robotisé enregistre une mortalité à 30 jours de 0,6 % et des durées d'hospitalisation de 3,8 jours, améliorant les techniques conventionnelles.[3]Bridget Hwang, « Revue systématique et méta-analyse des résultats du pontage aortocoronarien robotisé », Annals of Cardiothoracic Surgery, annalscts.com L'adoption de la réparation mitrale robotisée représente désormais 15 % des volumes aux États-Unis, et les programmes mondiaux développent la formation pour réduire les courbes d'apprentissage. Les robots nécessitent des conditionnements de sutures ePTFE ultra-fines ou de polypropylène 7-0 pouvant passer par un accès limité par trocart et maintenir une géométrie de greffe complexe. La haute précision procédurale élève la demande d'une précision équivalente dans la fabrication des sutures, entraînant un glissement de la composition vers des matériaux avancés au sein du marché des sutures cardiaques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Adoption Croissante des Valves Sans Suture et des Adhésifs Tissulaires | -0.80% | Amérique du Nord et Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Rappels Réglementaires et Voies d'Approbation Strictes | -0.60% | Mondial, avec l'impact le plus strict aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Pression sur les Prix des Fabricants de Sutures Génériques | -0.40% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Risque d'Approvisionnement Lié aux PFAS pour les Fluoropolymères Haute Performance | -0.30% | Europe en tête, Amérique du Nord en suiveur | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Valves Sans Suture et des Adhésifs Tissulaires

Les procédures aortiques par cathéter sont passées de 4 666 cas en 2012 à près de 98 504 en 2022, tandis que les remplacements valvulaires chirurgicaux ont diminué de 36 %. Le tissu RESILIA d'Edwards Lifesciences affiche 99,3 % de liberté de détérioration à huit ans, réduisant la charge de révision qui nécessite habituellement plusieurs sutures. Les prothèses tricuspides et périphériques par cathéter d'Abbott contournent entièrement la suture, réduisant le segment adressable pour les fils traditionnels.

Rappels Réglementaires et Voies d'Approbation Strictes

Les rappels de classe I pour les dispositifs cardiovasculaires — tels que le cathéter d'ablation Varipulse — mettent en évidence une incidence d'accident vasculaire cérébral de 3 % contre le référentiel attendu de 1 %, suscitant une surveillance accrue. La FDA a déjà demandé aux prestataires de cesser l'utilisation de certains dispositifs cardiaques pour des raisons de sécurité. Les fabricants doivent désormais fournir des données de surveillance post-commercialisation plus étendues, prolongeant le délai de mise sur le marché des nouvelles innovations en matière de sutures et augmentant les coûts de conformité sur l'ensemble du marché des sutures cardiaques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Sutures Résorbables Maintiennent leur Échelle tandis que les Résorbables Intelligentes s'Accélèrent

Les sutures résorbables représentaient 65,7 % des revenus en 2024, reflétant la préférence des chirurgiens pour des matériaux ne nécessitant pas de retrait et réduisant le risque d'infection. Les fils bio-résorbables intelligents devraient croître de 9,4 % par an jusqu'en 2030, portés par des capteurs intégrés et des revêtements antimicrobiens qui transforment les fils de fermeture en plateformes thérapeutiques actives. Les filaments non résorbables restent indispensables dans les contextes pédiatriques et de transplantation qui exigent une résistance à la traction durable. La part du marché des sutures cardiaques détenue par les produits résorbables est donc sécurisée en volume, bien que la croissance de la valeur premium se déplace vers les formats à capteurs intégrés.

L'électrofilage et l'impression 3D permettent désormais des diamètres de fil personnalisés pour les trocarts robotisés mini-invasifs, créant des chaînes d'approvisionnement différenciées. Les versions à élution médicamenteuse délivrent des agents hémostatiques directement dans l'anastomose, réduisant les saignements peropératoires et renforçant la confiance des chirurgiens. À mesure que les preuves cliniques s'accumulent, les comités d'achat approuvent de plus en plus des prix unitaires plus élevés, renforçant les revenus par procédure. Pendant ce temps, les non-résorbables tels que le PTFE et le polypropylène continuent de servir les réopérations où un soutien permanent est essentiel, assurant l'étendue du portefeuille sur l'ensemble du marché des sutures cardiaques.

Par Matériau : L'ePTFE Défie le Leadership du Polyester

Le polyester a maintenu une part de 28,6 % en 2024 grâce à sa biocompatibilité éprouvée et à sa large familiarité procédurale. Les chirurgiens se tournent cependant vers l'ePTFE ultra-fin qui permet un filetage délicat à travers des vaisseaux calcifiés et de petits sites de trocart, entraînant un CAGR projeté de 10,1 %. La réglementation liée aux PFAS en Europe introduit une incertitude dans la chaîne d'approvisionnement, incitant la R&D à explorer des alternatives sans fluor sans sacrifier la souplesse ni la sécurité des nœuds. Dans des procédures telles que le pontage aortocoronarien direct mini-invasif robotisé, les sutures Prolene en polypropylène 7-0 restent la norme de soins, illustrant les besoins hétérogènes en matériaux au sein du marché des sutures cardiaques.

La polyglactine et le nylon occupent des rôles de niche dans la fermeture de patch et la réparation septale pédiatrique, tandis que les composites à base d'albumine en essais précoces promettent une meilleure intégration endothéliale. La technologie HEMO-SEAL de Johnson & Johnson, qui réduit les saignements anastomotiques, démontre comment les fournisseurs établis actualisent leurs gammes historiques pour défendre leur part. À mesure que les hôpitaux resserrent leurs critères de qualification des fournisseurs, la traçabilité fiable dans l'approvisionnement en matériaux devient un facteur de différenciation concurrentielle.

Par Application : Le Pontage Aortocoronarien en Tête, la Chirurgie Valvulaire et des Anévrismes Gagne en Rythme

Le pontage aortocoronarien détenait une part de revenus de 35,3 % en 2024 et continue d'ancrer la demande alors que la maladie plurivasculaire persiste malgré les améliorations de la pose de stents. Les réparations d'anévrismes et de valves, cependant, sont positionnées pour le CAGR le plus rapide de 8,7 % en raison du vieillissement démographique et des stratégies transcathéter complémentaires qui élargissent le bassin de candidats chirurgicaux plutôt que de le cannibaliser. Les sutures bio-résorbables intelligentes délivrent une thérapie médicamenteuse localisée qui raccourcit les temps de cicatrisation dans les pledgets de suture valvulaire, créant une vente additionnelle secondaire dans les cas à haute valeur ajoutée.

La réparation des malformations cardiaques congénitales et la transplantation restent des segments plus petits mais d'une importance critique, caractérisés par des anatomies complexes. Ici, la taille du marché des sutures cardiaques pour les greffes pédiatriques devrait augmenter régulièrement à mesure que les taux de survie à long terme s'améliorent. La préférence des chirurgiens pour des fils à faible mémoire et haute sécurité des nœuds signifie que les fournisseurs doivent maintenir leurs investissements en R&D pour répondre aux diverses exigences structurelles des procédures.

Par Utilisateur Final : Les Hôpitaux Dominent mais les Centres de Chirurgie Ambulatoire Émergent

Les hôpitaux ont consommé 80,2 % des sutures cardiaques en 2024, car l'imagerie avancée, le soutien à la perfusion et les soins postopératoires restent largement en milieu hospitalier. Pourtant, les centres de chirurgie ambulatoire enregistrent le CAGR le plus élevé à 7,9 %, soutenus par la décision de Medicare de rembourser les procédures cardiovasculaires de plus haute acuité en milieu ambulatoire. Cinq nouveaux centres de chirurgie ambulatoire en cardiologie ont ouvert en 2024 seulement, ancrant chacun la demande de kits de sutures à usage unique stérilisés. Les modèles de paiement direct adoptés par les centres soutenus par des fonds de capital-investissement pourraient comprimer les prix, obligeant les fournisseurs à créer des portefeuilles à plusieurs niveaux équilibrant coût et performance.

Les hôpitaux spécialisés en cardiologie et les instituts académiques agissent comme incubateurs pour les essais de sutures bio-résorbables intelligentes et les matériaux de niche. Leurs boucles de rétroaction informent les lancements commerciaux plus larges. Au cours des cinq prochaines années, les fournisseurs s'attendent à une diversification des revenus à mesure que la migration des procédures estompe les frontières historiques entre les modes de consommation hospitaliers et ambulatoires au sein du marché des sutures cardiaques.

Analyse Géographique

L'Amérique du Nord a conservé son leadership en 2024 grâce à une perméabilité des greffons de 96 % pour le pontage aortocoronarien robotisé, des durées de séjour moyennes réduites à 3,8 jours et une couverture d'assurance complète pour les chirurgies de haute complexité. Les États-Unis comptent à eux seuls 127,9 millions d'adultes vivant avec une forme quelconque de maladie cardiaque, générant un flux stable de procédures ouvertes et mini-invasives. La surveillance stricte de la FDA continue cependant de retarder certains lancements, obligeant les fournisseurs à renforcer leurs dossiers cliniques avant la commercialisation.

L'Europe bénéficie de protocoles structurés d'équipe cardiaque et d'un vieillissement démographique qui soutient les volumes de procédures. La réglementation sur les PFAS incite à des dépenses accélérées en R&D en Irlande et en Allemagne, les fabricants se couvrant contre d'éventuelles pénuries d'ePTFE. Les programmes robotisés multi-centres en Allemagne, en France et au Royaume-Uni alimentent la demande de sutures barbelées ultra-fines compatibles avec les instruments articulés.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, portée par la prévalence croissante de l'insuffisance cardiaque en Chine, en Indonésie et en Malaisie. L'augmentation des dépenses de santé et les initiatives de tourisme médical en Inde et en Thaïlande renforcent les investissements dans les blocs opératoires cardiaques. Les hôpitaux de ces marchés sautent les générations de matériaux plus anciennes, passant directement aux fils à capteurs intégrés et à élution médicamenteuse, accélérant ainsi la croissance de la valeur sur l'ensemble du marché des sutures cardiaques.

Paysage Concurrentiel

Le marché mondial est modérément consolidé : les cinq premières entreprises détiennent un peu moins de 70 % de part, laissant de la place aux spécialistes régionaux. Johnson & Johnson a alloué 31,35 milliards USD d'un budget MedTech de 148 milliards USD spécifiquement aux plateformes de cardiologie, signalant un engagement à long terme envers l'innovation en matière de sutures. L'acquisition par Teleflex de la branche vasculaire de Biotronik pour 760 millions EUR ajoute des technologies de ballonnets à élution médicamenteuse et de prothèses qui complètent les offres de sutures à haute marge. L'acquisition par KKR de Healthium MedTech pour 838,6 millions USD souligne l'appétit du capital-investissement pour la montée en échelle sur les marchés émergents.

La différenciation des produits se concentre désormais sur les sutures intelligentes avec matrices bio-résorbables, diagnostics intégrés et délivrance localisée de médicaments. La sonde bioadhésive de stimulation du MIT introduit un paradigme sans suture pour certains dispositifs implantables, soulignant les menaces disruptives des spin-offs académiques. Pendant ce temps, les acteurs traditionnels renforcent la résilience de leur portefeuille en ajoutant des revêtements hémostatiques et des variantes barbelées qui réduisent le temps de fermeture.

Le risque de chaîne d'approvisionnement lié à la réglementation sur les PFAS oblige à un double approvisionnement en fluoropolymères et à des tests accélérés d'alternatives non fluorées. Les fournisseurs capables de démontrer une production conforme tout en maintenant la sécurité des nœuds sont bien positionnés pour gagner des parts à mesure que les vents contraires réglementaires s'intensifient.

Leaders du Secteur des Sutures Cardiaques

Johnson & Johnson

Medtronic plc

B. Braun Melsungen AG

Teleflex Incorporated

W. L. Gore & Associates

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Teleflex a finalisé l'acquisition de la division Intervention Vasculaire de Biotronik pour 760 millions EUR, ajoutant des actifs de prothèses résorbables.

- Avril 2025 : Abbott a obtenu l'approbation de la FDA pour la prothèse résorbable Esprit BTK, le premier stent résorbable pour les artères sous le genou.

- Mars 2025 : Johnson & Johnson MedTech a lancé le système d'énergie DUALTO avec des fonctionnalités de réponse adaptative aux tissus.

Portée du Rapport Mondial sur le Marché des Sutures Cardiaques

| Sutures Cardiaques Résorbables |

| Sutures Cardiaques Non Résorbables |

| Polypropylène |

| ePTFE (PTFE Expansé) |

| Polyester |

| Polyglactine 910 (Vicryl) |

| Nylon |

| Pontage Aortocoronarien (PAC) |

| Réparation et Remplacement Valvulaire |

| Réparation des Anévrismes et de l'Aorte |

| Réparation des Malformations Cardiaques Congénitales |

| Transplantation Cardiaque et Dispositifs d'Assistance |

| Hôpitaux |

| Centres Spécialisés en Cardiologie |

| Centres de Chirurgie Ambulatoire |

| Instituts Académiques et de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Sutures Cardiaques Résorbables | |

| Sutures Cardiaques Non Résorbables | ||

| Par Matériau | Polypropylène | |

| ePTFE (PTFE Expansé) | ||

| Polyester | ||

| Polyglactine 910 (Vicryl) | ||

| Nylon | ||

| Par Application / Procédure | Pontage Aortocoronarien (PAC) | |

| Réparation et Remplacement Valvulaire | ||

| Réparation des Anévrismes et de l'Aorte | ||

| Réparation des Malformations Cardiaques Congénitales | ||

| Transplantation Cardiaque et Dispositifs d'Assistance | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Spécialisés en Cardiologie | ||

| Centres de Chirurgie Ambulatoire | ||

| Instituts Académiques et de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des sutures cardiaques en 2025 ?

La taille du marché des sutures cardiaques est de 1,59 milliard USD en 2025, avec un CAGR de 7,2 % projeté jusqu'en 2030.

Quel type de suture connaît la croissance la plus rapide ?

Les sutures bio-résorbables intelligentes se développent à un CAGR de 9,4 % car elles intègrent des capteurs et des propriétés à élution médicamenteuse.

Quel matériau dominera la croissance jusqu'en 2030 ?

L'ePTFE devrait croître de 10,1 % par an, les chirurgiens privilégiant les filaments ultra-fins pour les procédures robotisées et mini-invasives.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour les fournisseurs de sutures cardiaques ?

Les centres de chirurgie ambulatoire enregistrent un CAGR de 7,9 % à mesure que des procédures cardiovasculaires plus complexes migrent vers les milieux ambulatoires, élargissant la demande au-delà des hôpitaux.

Comment les réglementations sur les PFAS impactent-elles l'approvisionnement ?

Les restrictions prévues sur les PFAS en Europe pourraient limiter la disponibilité de l'ePTFE, incitant les fabricants à développer des matériaux alternatifs pour assurer une production ininterrompue de sutures.

Dernière mise à jour de la page le: