Taille et part du marché du remplacement valvulaire aortique par cathéter

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

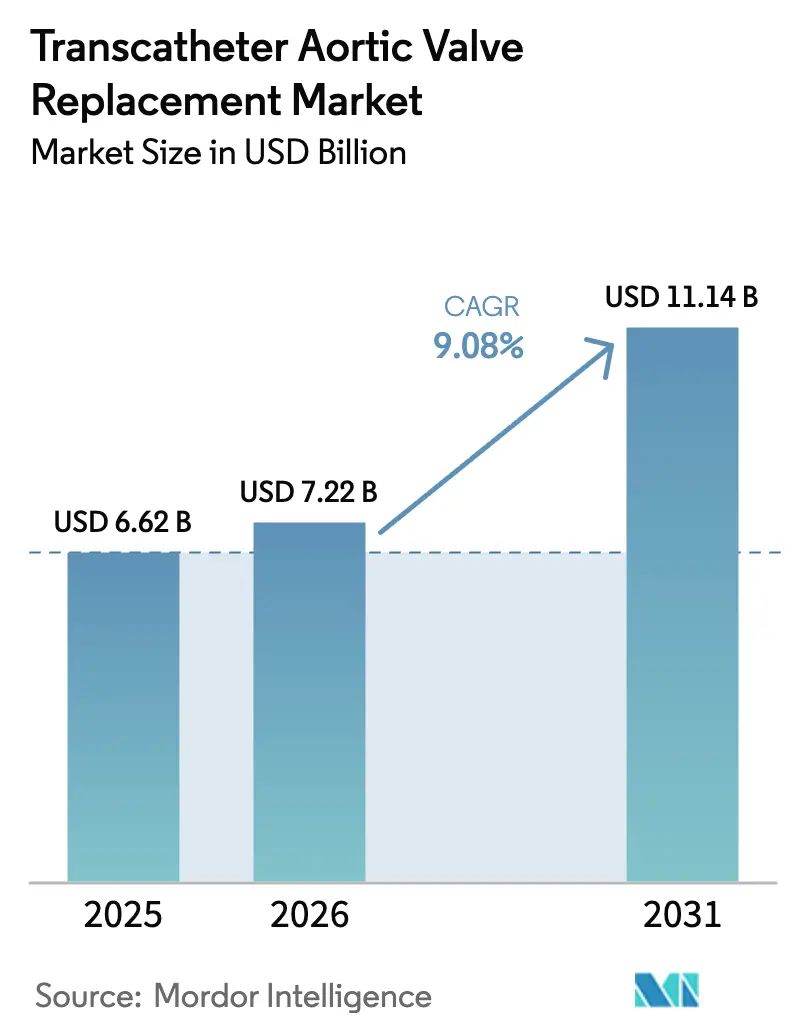

| Taille du Marché (2026) | 7.22 Milliards de dollars |

| Taille du Marché (2031) | 11.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du remplacement valvulaire aortique par cathéter par Mordor Intelligence

La taille du marché du remplacement valvulaire aortique par cathéter était évaluée à 6,62 milliards USD en 2025 et devrait croître de 7,22 milliards USD en 2026 pour atteindre 11,14 milliards USD d'ici 2031, à un CAGR de 9,08 % durant la période de prévision (2026-2031). La forte croissance provient d'indications cliniques plus larges, de la miniaturisation des dispositifs et de l'élargissement des voies d'accès mondiales qui positionnent le TAVI comme thérapie de référence pour la sténose aortique sévère plutôt que comme simple alternative à haut risque à la chirurgie à cœur ouvert. L'approbation par la FDA en 2025 du SAPIEN 3 pour la maladie asymptomatique a effectivement doublé la population traitable et déclenché une dynamique d'adoption rapide en Amérique du Nord. Les procédures valve-dans-valve émergent comme un second vecteur de croissance en offrant des solutions moins invasives pour les bioprothèses chirurgicales défaillantes. Du côté de l'offre, les feuillets à base de polymères et les systèmes de pose guidés par intelligence artificielle améliorent la durabilité et la précision, permettant aux médecins d'envisager le TAVI pour des cohortes plus jeunes et à risque plus faible. L'expansion régionale, notamment en Asie-Pacifique, intensifie la concurrence à mesure que les fabricants locaux obtiennent des approbations nationales et proposent des prix plus bas.

Principaux enseignements du rapport

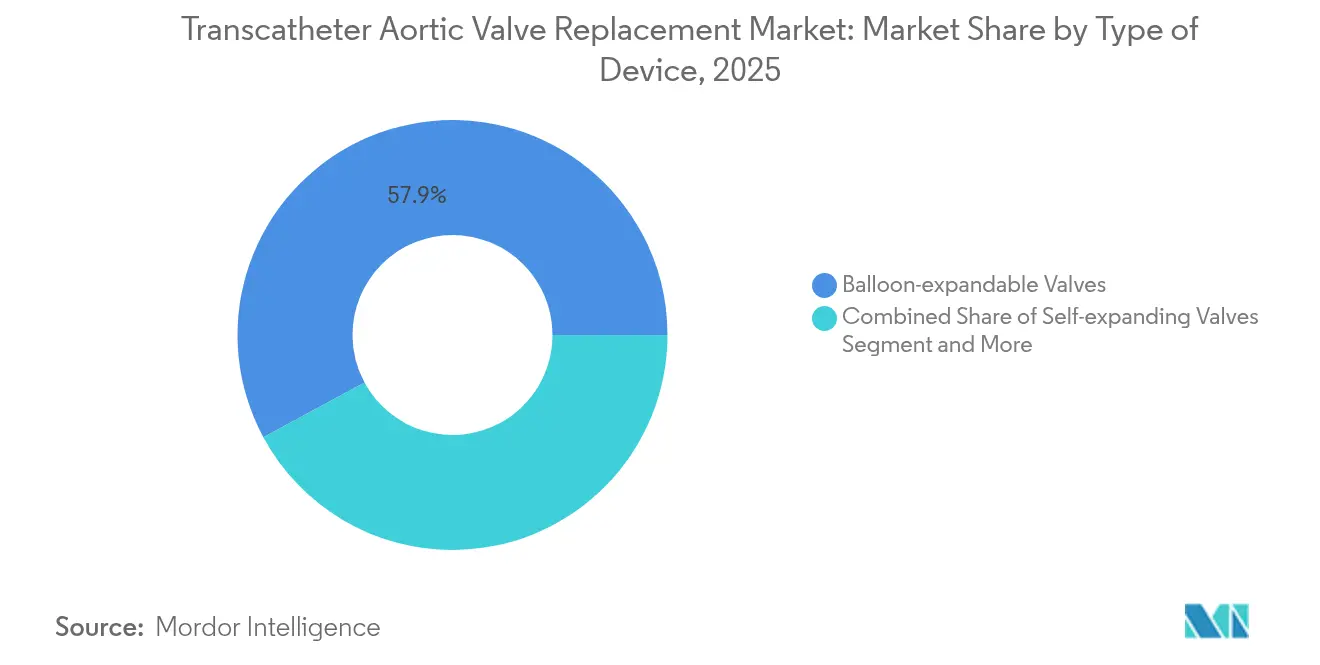

- Par type de dispositif, les valves expansibles par ballonnet ont représenté la plus grande part de marché du remplacement valvulaire aortique par cathéter avec 57,88 % en 2025, tandis que les valves expansibles mécaniquement et hybrides devraient croître à un CAGR de 14,38 % jusqu'en 2031.

- Par procédure, l'accès transfémoral a représenté 89,10 % de la taille du marché du remplacement valvulaire aortique par cathéter en 2025 ; l'accès transaortique devrait s'étendre à un CAGR de 12,11 % jusqu'en 2031.

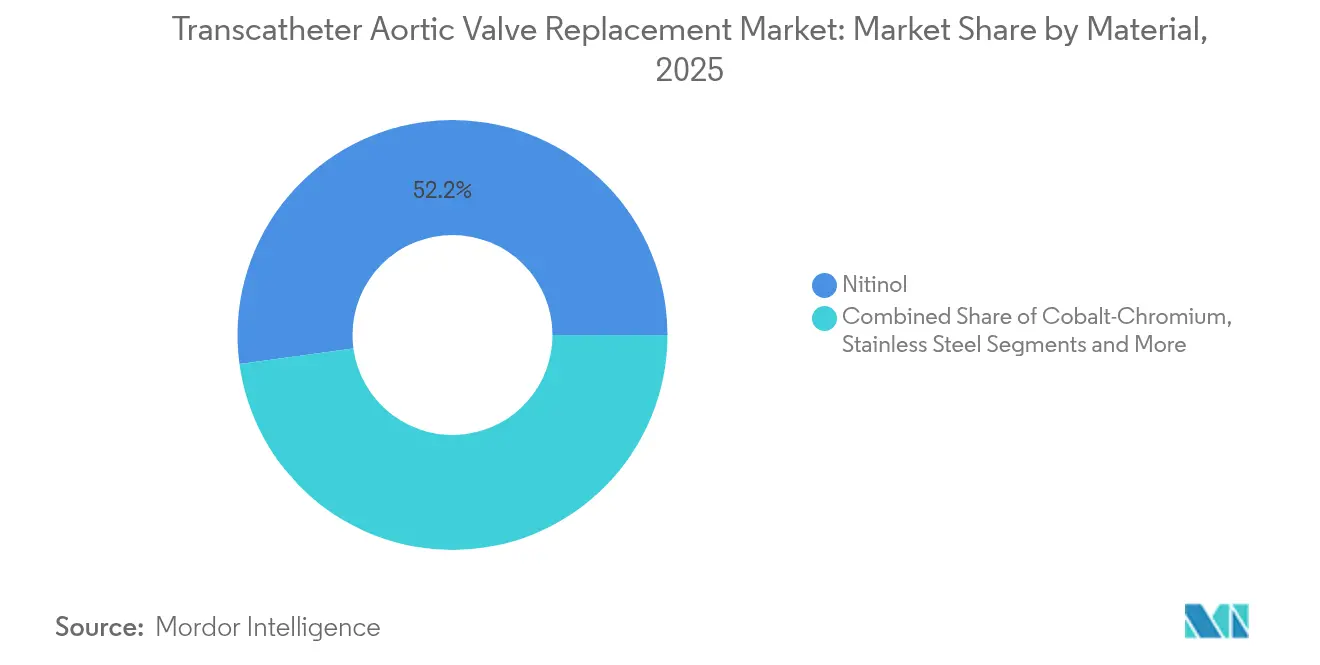

- Par matériau, les armatures en nitinol ont capturé 52,15 % de la taille du marché du remplacement valvulaire aortique par cathéter en 2025, tandis que les composites polymères progressent à un CAGR de 12,96 %.

- Par utilisateur final, les hôpitaux ont conservé 69,05 % de la part de revenus en 2025, mais les centres chirurgicaux ambulatoires devraient enregistrer un CAGR de 11,74 % jusqu'en 2031 au sein du marché du remplacement valvulaire aortique par cathéter.

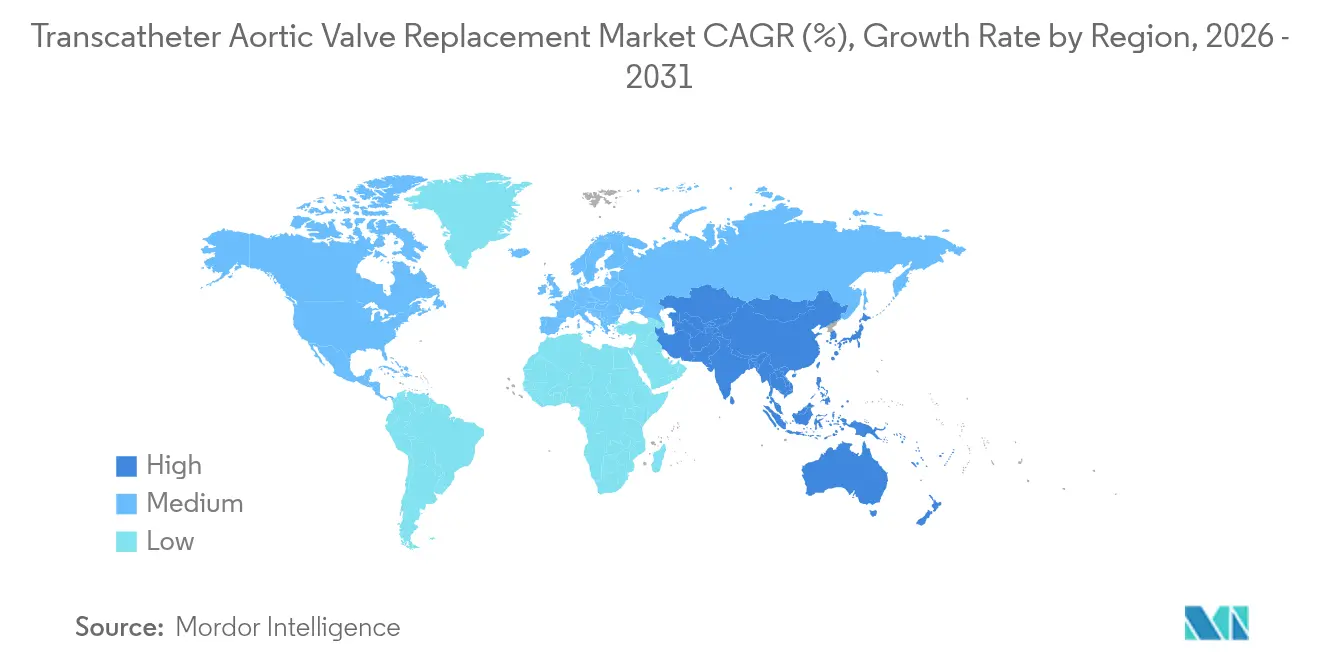

- Par géographie, l'Amérique du Nord a représenté 43,20 % de la part en 2025 ; la région Asie-Pacifique devrait croître à un CAGR de 11,88 %, ce qui en fait le groupe à expansion la plus rapide sur le marché du remplacement valvulaire aortique par cathéter.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Remplacement de Valve Aortique par Cathéter*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de la sténose aortique dans les populations vieillissantes | +2.1% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Déplacement de la demande vers les thérapies cardiaques mini-invasives | +1.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Extension des indications aux cohortes à risque chirurgical faible à modéré | +2.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Innovations de nouvelle génération en matière de durabilité des feuillets et de protection embolique | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Utilisation valve-dans-valve pour les bioprothèses chirurgicales défaillantes | +0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Modèles de paiement groupé stimulant l'adoption hospitalière dans l'OCDE | +0.7% | Pays de l'OCDE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la sténose aortique dans les populations vieillissantes

La sténose aortique sévère touche environ 9 % des Américains de plus de 65 ans, mais les initiatives de dépistage révèlent un sous-diagnostic substantiel. L'extension du libellé FDA en 2025 autorisant le TAVI dans la maladie sévère asymptomatique a instantanément élargi la cohorte traitable et incité les systèmes hospitaliers à investir dans des programmes d'imagerie et la formation du personnel pour faire face à l'augmentation des volumes de procédures[1]Abbott, "Abbott annonce la première étape vers son système TAVI expansible par ballonnet guidé par logiciel pour traiter la sténose aortique," abbott.com. Les flux de travail d'échocardiographie améliorés et les outils de triage assistés par intelligence artificielle raccourcissent les délais diagnostiques, alimentant davantage le marché du remplacement valvulaire aortique par cathéter.

Déplacement de la demande vers les thérapies cardiaques mini-invasives

La durée médiane d'hospitalisation après un TAVI est désormais inférieure à trois jours et la mortalité intra-hospitalière est inférieure à 1 % dans les centres expérimentés, le rendant compétitif et souvent supérieur à la chirurgie[2]Cardiovascular Business, "Boston Scientific abandonne ses dispositifs TAVI après avoir échoué à obtenir l'approbation de la FDA," cardiovascularbusiness.com. Les modèles de paiement groupé affichent des coûts totaux par épisode inférieurs de 20 à 30 %, encourageant les payeurs et les prestataires à privilégier le TAVI par rapport à la sternotomie. Les protocoles de sortie le jour même exécutés dans les centres chirurgicaux ambulatoires réduisent encore les coûts de 40 à 50 %, élargissant les volumes adressables hors hôpital sur le marché du remplacement valvulaire aortique par cathéter.

Extension des indications aux cohortes à risque chirurgical faible à modéré

Les résultats des essais PARTNER 3 et Evolut Low-Risk ont démontré la non-infériorité et parfois la supériorité du TAVI par rapport à la chirurgie chez des patients plus jeunes et en meilleure santé, incitant les recommandations cliniques à préconiser le TAVI pour les personnes âgées de 65 à 80 ans quel que soit le risque opératoire. Les fabricants de dispositifs se concentrent désormais sur la durabilité à long terme des feuillets et la facilité des futures interventions valve-dans-valve, garantissant une confiance durable au sein de cette population et générant une nouvelle demande sur le marché du remplacement valvulaire aortique par cathéter.

Innovations de nouvelle génération en matière de durabilité des feuillets et de protection embolique

Les feuillets en composite polymère présentent une meilleure résistance à la calcification et une longévité de performance potentielle, répondant à une préoccupation fondamentale de durabilité qui a historiquement limité l'adoption chez les patients plus jeunes. Simultanément, des systèmes avancés de protection cérébrale sont déployés de manière sélective dans les cas d'accidents vasculaires cérébraux à haut risque, renforçant la confiance des opérateurs. Ces avancées facilitent une adoption plus large et renforcent les propositions de valeur dans le secteur du remplacement valvulaire aortique par cathéter.

Analyse de l'Impact des Freins sur le Marché du Remplacement de Valve Aortique par Cathéter*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des dispositifs et des procédures pour les payeurs | -1.6% | Marchés émergents mondiaux | Moyen terme (2-4 ans) |

| Complications liées aux accidents vasculaires cérébraux, aux troubles de la conduction et aux fuites paravalvulaires | -1.2% | Mondial, plus élevé dans les centres à faible volume | Court terme (≤ 2 ans) |

| Remboursement incohérent dans les marchés émergents et certains pays d'Asie-Pacifique | -0.8% | Amérique latine et parties de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en nitinol | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des dispositifs et des procédures pour les payeurs

Le prix des dispositifs avoisine 30 000 USD par valve, représentant 60 à 70 % des dépenses procédurales directes, un obstacle pour les systèmes gérant des volumes croissants après l'extension des indications. Les paiements groupés transfèrent une partie du risque aux prestataires, les contraignant à négocier avec les fabricants et à explorer des alternatives nationales en Asie pour maîtriser les coûts sur le marché du remplacement valvulaire aortique par cathéter.

Complications liées aux accidents vasculaires cérébraux, aux troubles de la conduction et aux fuites paravalvulaires

Malgré des taux inférieurs aux premières générations, une incidence d'accidents vasculaires cérébraux de 2 à 4 %, une implantation de stimulateur cardiaque de 10 à 20 % et une fuite paravalvulaire modérée de 5 à 10 % dissuadent encore les candidats à faible risque. Les hôpitaux répondent par l'accréditation des opérateurs, le dimensionnement guidé par imagerie et la protection cérébrale sélective pour maintenir les indicateurs de qualité essentiels à la confiance dans le marché du remplacement valvulaire aortique par cathéter.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Remplacement de Valve Aortique par Cathéter

Par type de dispositif :

la domination des valves expansibles par ballonnet face au défi de l'innovationLes valves expansibles par ballonnet ont généré la plus grande part de revenus à 57,88 % en 2025, renforçant leur statut de plateforme de référence au sein du marché du remplacement valvulaire aortique par cathéter. Cette position découle d'un déploiement prévisible et de données à long terme qui rassurent les médecins gérant des comorbidités complexes. La taille du marché du remplacement valvulaire aortique par cathéter pour les valves expansibles mécaniquement et hybrides devrait afficher un CAGR de 14,38 % jusqu'en 2031, soutenu par des capacités de repositionnement qui répondent mieux aux anneaux non circulaires et aux valves chirurgicales précédemment implantées.

Les innovations mécaniques-hybrides empruntent à la fois aux conceptions expansibles par ballonnet et auto-expansibles, offrant aux opérateurs une flexibilité de récupération absente dans les déploiements irréversibles antérieurs. Les principaux fabricants investissent dans des feuillets en polymère, des introducteurs à faible profil et la navigation par intelligence artificielle pour réduire les taux de complications et prolonger la durabilité — des facteurs essentiels à mesure que les indications s'élargissent aux patients de moins de 70 ans. Cette évolution concurrentielle devrait redistribuer les parts de revenus sans détrôner immédiatement les dispositifs expansibles par ballonnet, qui continuent d'accumuler une large familiarité procédurale et des données de résultats.

Par procédure :

consolidation de l'accès transfémoral tandis que les voies alternatives évoluentL'accès transfémoral a atteint 89,10 % d'utilisation en 2025, reflétant les avancées en matière de profils de pose, de fermeture vasculaire et de compétence des opérateurs qui ont supprimé de nombreuses exclusions anatomiques. Le marché du remplacement valvulaire aortique par cathéter voit désormais les voies transaortiques alternatives croître à un CAGR de 12,11 %, notamment pour les artères fémorales fortement calcifiées ou de petite taille.

Les équipes cardiaques utilisent la reconstruction tomodensitométrique 3D pour cartographier les angles d'insertion optimaux, minimisant les traumatismes et améliorant les indicateurs de survie à un an. L'accès transapical continue de décliner à mesure que des alternatives moins invasives arrivent à maturité, mais reste une option pour certains patients en rethoracotomie. L'accent de la formation s'est déplacé vers la polyvalence procédurale, garantissant une boîte à outils d'accès complète adaptée à des anatomies de patients toujours plus diverses.

Par matériau :

le leadership du nitinol remis en question par l'innovation polymèreLa part de 52,15 % du nitinol, dérivée de ses propriétés à mémoire de forme, convient aux valves auto-expansibles, ancrant sa domination sur le marché du remplacement valvulaire aortique par cathéter. Cependant, les composites polymères suscitent un intérêt croissant ; le segment devrait s'étendre à un CAGR de 12,96 % jusqu'en 2031. Les développeurs mettent en avant une meilleure résistance à la calcification, une thromboresistance accrue et une stabilité hémodynamique prolongée par rapport au péricarde animal.

Des préoccupations d'approvisionnement émergent car l'approvisionnement en nitinol se concentre dans des zones géographiques limitées. En conséquence, les fabricants diversifient leurs achats de matières premières et investissent dans la R&D polymère pour réduire leur exposition. Les armatures en acier inoxydable et en cobalt-chrome maintiennent une pertinence de niche dans les systèmes expansibles par ballonnet exigeant une force radiale rigide.

Par utilisateur final :

la domination hospitalière se déplace vers les modèles ambulatoiresLes hôpitaux représentaient 69,05 % des revenus mondiaux en 2025, mais les centres chirurgicaux ambulatoires affichent le CAGR le plus rapide à 11,74 %, témoignant de la préférence des payeurs pour des environnements à moindre coût. Les volumes de procédures dans les centres chirurgicaux ambulatoires américains ont augmenté de 2,8 % d'une année sur l'autre en 2024, la cardiologie menant les gains.

L'expansion des centres chirurgicaux ambulatoires pousse les fabricants de dispositifs à générer des preuves en conditions réelles soutenant la sécurité de la sortie le jour même, tandis que les opérateurs affinent les parcours de récupération accélérée. Les centres cardiaques hybrides situés à proximité des hôpitaux tertiaires assurent une sauvegarde d'urgence, offrant une confiance pour les cas complexes transitant hors des unités d'hospitalisation.

Analyse géographique

Marché du Remplacement de Valve Aortique par Cathéter en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 43,20 % des revenus mondiaux en 2025, reflétant la maturité du remboursement, l'adoption précoce des technologies et la plus grande base installée de programmes TAVR certifiés. La croissance y ralentit à mesure que la pénétration approche des plafonds structurels, mais le volume de procédures continue d'augmenter grâce à l'expansion de l'indication asymptomatique et à une forte demande de valve-dans-valve. Les mises à jour du remboursement par le CMS continuent de façonner l'utilisation sans pour autant freiner l'élan dans le marché du remplacement de valve aortique par cathéter.

Marché du Remplacement de Valve Aortique par Cathéter en Asie-Pacifique, EMEA et Amérique Latine

L'Asie-Pacifique devrait enregistrer un CAGR de 11,88 %, le plus rapide au monde. La Chine illustre cette trajectoire : des fabricants nationaux tels que MicroPort ont obtenu l'autorisation de la NMPA pour des systèmes de troisième génération en 2025, réduisant les coûts et élargissant l'accès au sein d'une population vieillissant rapidement. Le Japon, bénéficiant d'une couverture nationale, affiche l'un des taux de procédures par habitant les plus élevés au monde, tandis que l'Inde progresse plus lentement en raison des modèles de paiement à la charge du patient. L'Europe maintient des volumes stables grâce à la stabilité du remboursement en Allemagne, en France et dans les pays nordiques. Les recommandations continues des directives cliniques et le suivi de la qualité basé sur les registres encouragent les médecins à orienter les patients éligibles vers des solutions mini-invasives. L'Amérique latine et le Moyen-Orient affichent une croissance progressive liée aux cycles économiques et à l'adoption de l'assurance privée. Les stratégies d'entrée sur le marché reposent sur des alliances avec des distributeurs et des programmes de formation adaptés pour surmonter les contraintes liées aux ressources humaines.

Paysage concurrentiel

Le marché du remplacement valvulaire aortique par cathéter reste concentré, Edwards Lifesciences et Medtronic ancrant leurs parts grâce à des portefeuilles larges et à des preuves cliniques étendues. Le retrait de Boston Scientific en 2025, après des échecs consécutifs auprès de la FDA, souligne les obstacles réglementaires élevés et renforce les positions des acteurs établis.

Les fabricants se concurrencent de plus en plus sur les revendications de durabilité, la flexibilité des armatures et la technologie des feuillets plutôt que sur le prix. Les cathéters de pose intégrant l'intelligence artificielle et la surveillance hémodynamique en temps réel différencient les offres tout en amplifiant la sécurité procédurale. Les stratégies d'expansion géographique impliquent des partenariats avec des comités d'analyse de la valeur régionaux et le développement de la fabrication locale, comme en témoigne la localisation de la chaîne d'approvisionnement de MicroPort en Chine. Les litiges de propriété intellectuelle, tels que Meril contre Edwards en Europe, indiquent l'importance soutenue des brevets.

Les challengers de second rang se concentrent sur des anatomies de niche, notamment des solutions purement transcathéter pour la régurgitation aortique pure et des dispositifs à profil ultra-faible adaptés aux petits anneaux prévalents dans les populations asiatiques. Les fournisseurs de technologies adjuvantes — imagerie, protection embolique et dispositifs de fermeture — forgent des alliances écosystémiques, stimulant la vente croisée et la standardisation des procédures dans l'ensemble du secteur du remplacement valvulaire aortique par cathéter.

Leaders du secteur du remplacement valvulaire aortique par cathéter

Bracco SpA

Medtronic plc

Abbott Laboratories

Boston Scientific Corp.

Edwards Lifesciences Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Remplacement de Valve Aortique par Cathéter

- Edwards Lifesciences Corp.

- Medtronic

- Boston Scientific

- Abbott Laboratories

- Meril Life Science

- JenaValve Technology Inc.

- Artivion Inc. (ex-CryoLife)

- Lepu Medical Technology Co.

- Venus Medtech

- MicroPort Scientific Corp.

- Transcatheter Technologies GmbH

- Bracco

- Peijia Medical Ltd.

- Balanced Medical Solutions LLC

- Xeltis BV

- NaviGate Cardiac Structures Inc.

- HighLife SAS

- Colibri Heart Valve

- FoldaValve Ltd.

Lire l'Analyse des Entreprises du Marché du Remplacement de Valve Aortique par Cathéter

Développements Récents dans le Secteur du Marché du Remplacement de Valve Aortique par Cathéter

- Janvier 2025 : MicroPort CardioFlow a reçu l'approbation de la NMPA en Chine pour le système TAVI VitaFlow Liberty Flex, intensifiant la concurrence nationale.

- Décembre 2024 : Abbott a réalisé la première utilisation chez l'homme de sa plateforme TAVI expansible par ballonnet guidée par intelligence artificielle, introduisant un déploiement de précision piloté par logiciel.

Marché du Remplacement de Valve Aortique par Cathéter Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché du remplacement valvulaire aortique par cathéter (TAVI) comme l'ensemble des valves aortiques prothétiques commercialisées livrées par cathéter, leurs systèmes de pose dédiés et les accessoires d'implantation associés permettant le remplacement mini-invasif des valves sténotiques natives chez les adultes jugés à risque chirurgical élevé, intermédiaire ou faible. Les dispositifs destinés exclusivement à la recherche préclinique ou aux thérapies valvulaires transcathéter non aortiques sont hors périmètre.

Exclusion du périmètre : les dispositifs de remplacement valvulaire aortique chirurgical et les accessoires de réparation ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de dispositif

- Valves auto-expansibles

- Valves expansibles par ballonnet

- Valves expansibles mécaniquement et hybrides

- Par procédure

- Transfémoral

- Transapical

- Transaortique

- Par matériau

- Nitinol

- Cobalt-chrome

- Acier inoxydable

- Composites polymères

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Centres cardiovasculaires

- Laboratoires de cathétérisme et instituts de recherche

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cardiologues interventionnels, des directeurs de programmes cardiaques structurels, des responsables de laboratoires de cathétérisme et des spécialistes du remboursement en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les seuils de sélection des patients en conditions réelles, les évolutions du mix procédural, les corridors de prix de vente moyen négociés et le calendrier probable des lancements de valves de nouvelle génération, nous permettant de confirmer les hypothèses et de réconcilier les résultats documentaires.

Recherche documentaire

Nous avons commencé par des ensembles de données sur les volumes de procédures et la charge de morbidité disponibles dans des référentiels ouverts tels que les Estimations mondiales de santé de l'OMS, les Statistiques de santé de l'OCDE, les fichiers de réclamations de la Partie B des Centers for Medicare & Medicaid Services américains et les tableaux de sorties hospitalières d'Eurostat. Les avis d'approbation réglementaire sur les portails de la FDA et de l'EMA, les familles de brevets extraites via Questel et les études de résultats évaluées par des pairs dans des revues telles que le JACC ont fourni des signaux d'adoption technologique. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont été analysés sur Dow Jones Factiva pour les tendances d'expédition et les commentaires sur le prix de vente moyen, qui ancrent le côté revenus de notre modèle. Ces sources illustrent, sans les épuiser, les documents secondaires que nous avons exploités pour établir la base de preuves.

Un second passage documentaire a utilisé des notes d'associations professionnelles (Société pour l'angiographie et les interventions cardiovasculaires, Association européenne pour les interventions cardiovasculaires percutanées) ainsi que des tableaux de bord douaniers tels que Volza pour affiner les flux régionaux de valves finies et de kits de pose, signalant les anomalies pour examen par les analystes. Les sources répertoriées ici sont représentatives, et de nombreuses autres références publiques et propriétaires ont contribué à la collecte et à la validation des données.

Dimensionnement du marché et prévisions

Notre modèle descendant part de cohortes de patients traités reconstituées à partir de registres nationaux de procédures et de réclamations des payeurs ; les volumes sont multipliés par les médianes régionales de prix de vente moyen, puis réconciliés avec les lignes de revenus des fabricants échantillonnés pour détecter les effets de sous-codage ou de décalage des stocks. Des vérifications ascendantes, telles que les consolidations des fournisseurs et les contrôles des canaux de laboratoires de cathétérisme, aident à affiner les totaux. Les variables clés comprennent la prévalence de la sténose aortique sévère dans les cohortes de 70 ans et plus, le taux de pénétration du TAVI parmi les patients éligibles, la part de l'accès transfémoral, les tendances du prix de vente moyen des dispositifs et les évolutions des politiques de remboursement. Une régression multivariée, intégrant les courbes de vieillissement de la population, l'adoption de la stratification du risque et les cycles de mise à niveau technologique des valves, projette la demande jusqu'en 2030. Les lacunes dans les preuves ascendantes sont comblées par des facteurs d'élasticité conservateurs convenus lors des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des décomptes de procédures indépendants ; les conversions de devises sont standardisées trimestriellement, et toute anomalie déclenche un examen par un analyste senior avant la validation finale. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont publiées lorsque des événements réglementaires, de remboursement ou concurrentiels modifient substantiellement les volumes ou les prix de référence.

Pourquoi la référence du remplacement valvulaire aortique par cathéter de Mordor est-elle fiable ?

Les estimations publiées sur le TAVI divergent souvent car les entreprises choisissent des mix de dispositifs, des cohortes de patients à risque et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent : certaines études intègrent les revenus des valves chirurgicales dans les totaux ; d'autres appliquent des déflateurs de prix de vente moyen uniformes qui ignorent la tarification des cohortes premium ; plusieurs modèles extrapolent des données limitées de registres américains à l'échelle mondiale sans ajuster pour les approbations différées et les obstacles des payeurs ailleurs. Le périmètre, la sélection des variables et le cycle d'actualisation annuel de Mordor minimisent ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,62 milliards USD (2025) | ||

| 6,83 milliards USD (2024) | Cabinet de conseil mondial A | Inclut les kits de valves chirurgicales ; utilise un prix de vente moyen d'une seule région appliqué à l'échelle mondiale |

| 5,64 milliards USD (2024) | Journal sectoriel B | Exclut la cohorte de patients à faible risque ; repose sur une extrapolation de la croissance historique |

| 7,22 milliards USD (2025) | Cabinet de conseil régional C | Utilise le prix de vente moyen catalogue sans remises pondérées par volume |

Ces comparaisons montrent que la triangulation rigoureuse et les mises à jour régulières de Mordor fournissent une référence équilibrée et opérationnelle que les clients peuvent relier à des variables transparentes et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale actuelle du marché du remplacement valvulaire aortique par cathéter ?

Le marché est évalué à 7,22 milliards USD en 2026 et devrait atteindre 11,14 milliards USD d'ici 2031.

Quelle région affiche la croissance la plus rapide sur le marché du remplacement valvulaire aortique par cathéter ?

L'Asie-Pacifique est en tête avec un CAGR prévisionnel de 11,88 % jusqu'en 2031, portée par le vieillissement démographique et les approbations de fabrication locale.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts dans les procédures TAVI ?

Les protocoles de sortie le jour même et les paiements groupés réduisent les coûts totaux jusqu'à 50 %, rendant les centres chirurgicaux ambulatoires attractifs pour les payeurs et les patients.

Quel segment de dispositifs devrait croître le plus rapidement ?

Les valves expansibles mécaniquement et hybrides sont projetées à un CAGR de 14,38 % en raison de leurs fonctionnalités de repositionnement pour les anatomies complexes.

Comment les valves en composite polymère influencent-elles l'adoption future ?

Les polymères promettent une durabilité améliorée et une calcification réduite, encourageant leur utilisation chez des patients plus jeunes et à faible risque nécessitant des implants durables.

Quel frein clé pourrait ralentir la croissance dans les marchés émergents ?

Les prix élevés des dispositifs par rapport aux budgets de santé et les politiques de remboursement inégales limitent l'adoption des procédures en dehors des économies développées.

Dernière mise à jour de la page le: