Taille et part de marché de la cartographie cardiaque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.36 Milliards de dollars |

| Taille du Marché (2031) | 3.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.88% CAGR |

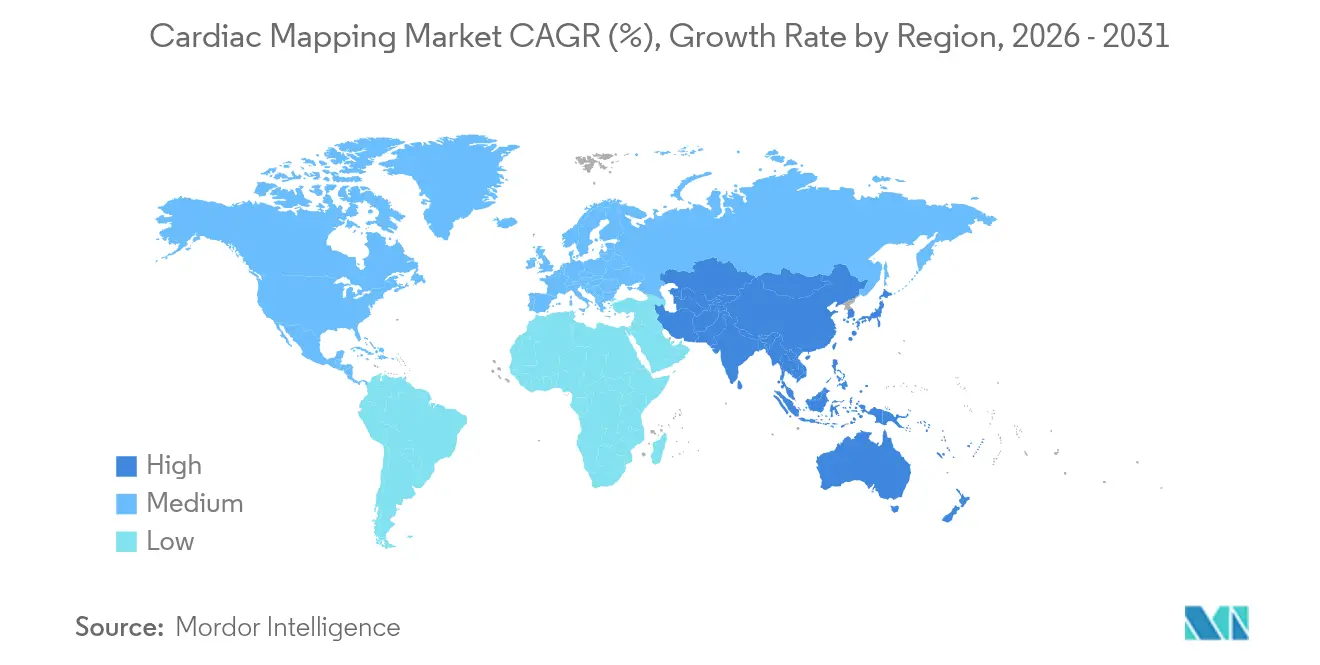

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

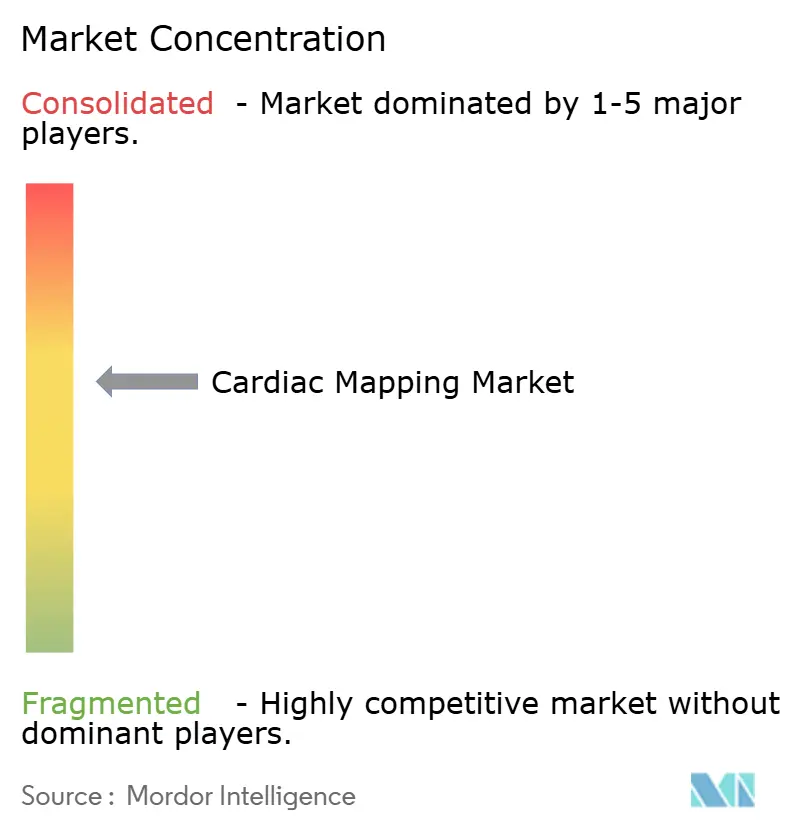

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la cartographie cardiaque par Mordor Intelligence

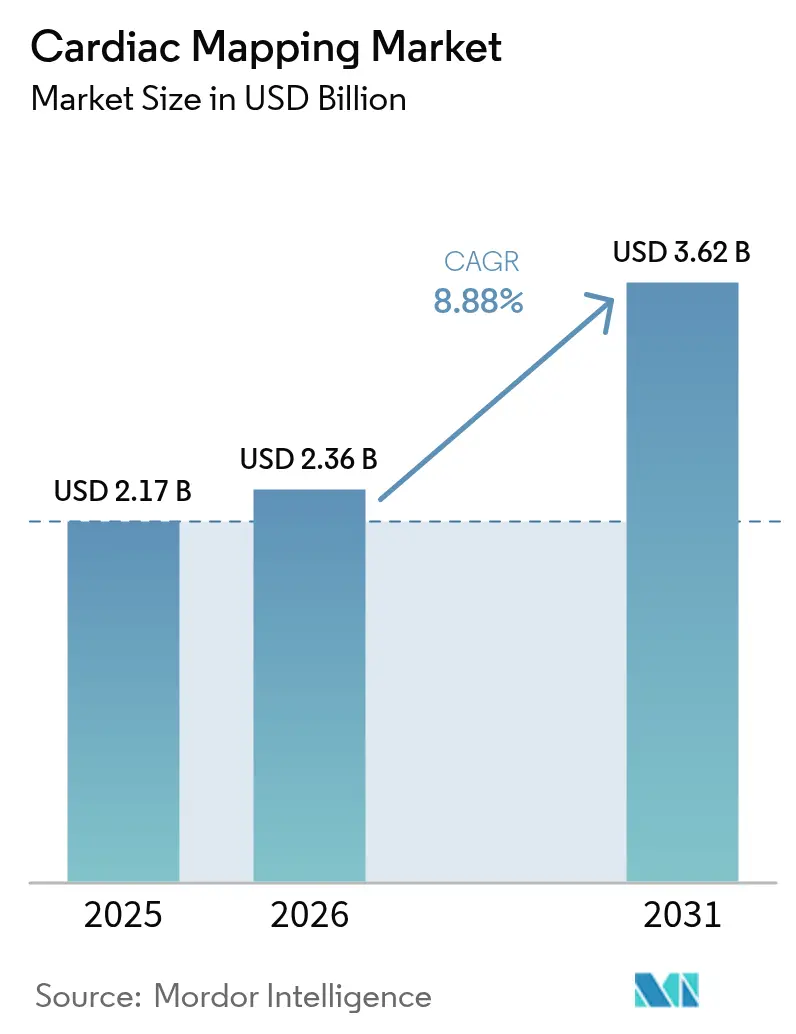

La taille du marché de la cartographie cardiaque était évaluée à 2,17 milliards USD en 2025 et devrait croître de 2,36 milliards USD en 2026 pour atteindre 3,62 milliards USD d'ici 2031, à un TCAC de 8,88 % au cours de la période de prévision (2026-2031). L'Amérique du Nord est en tête avec une part de revenus de 43,12 % en 2024, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide à 9,54 % alors que les réseaux hospitaliers ajoutent des capacités d'électrophysiologie et adoptent des plateformes dotées d'intelligence artificielle. La demande s'accélère car la fibrillation auriculaire touche plus de 60 millions de personnes dans le monde, obligeant les prestataires à adopter des systèmes de cartographie de précision qui raccourcissent les procédures et réduisent les réadmissions. Les technologies par contact représentent encore 64,23 % de la part de marché, mais les innovations sans contact progressent à un TCAC de 10,43 % grâce aux algorithmes échographiques et de surface corporelle qui réduisent le temps de fluoroscopie. L'intensité concurrentielle s'est accrue depuis 2024 alors que les fabricants introduisent l'ablation à double énergie et la navigation guidée par IA, tandis que les hôpitaux s'orientent vers des modèles de sortie le jour même qui réduisent les coûts par cas de 850 à 1 301 EUR. Les obstacles liés au remboursement — tels qu'une réduction de 2,8 % du facteur de conversion CMS pour 2025 — poussent les administrateurs à extraire un débit plus élevé et des résultats vérifiables de chaque achat d'équipement.

Principaux enseignements du rapport

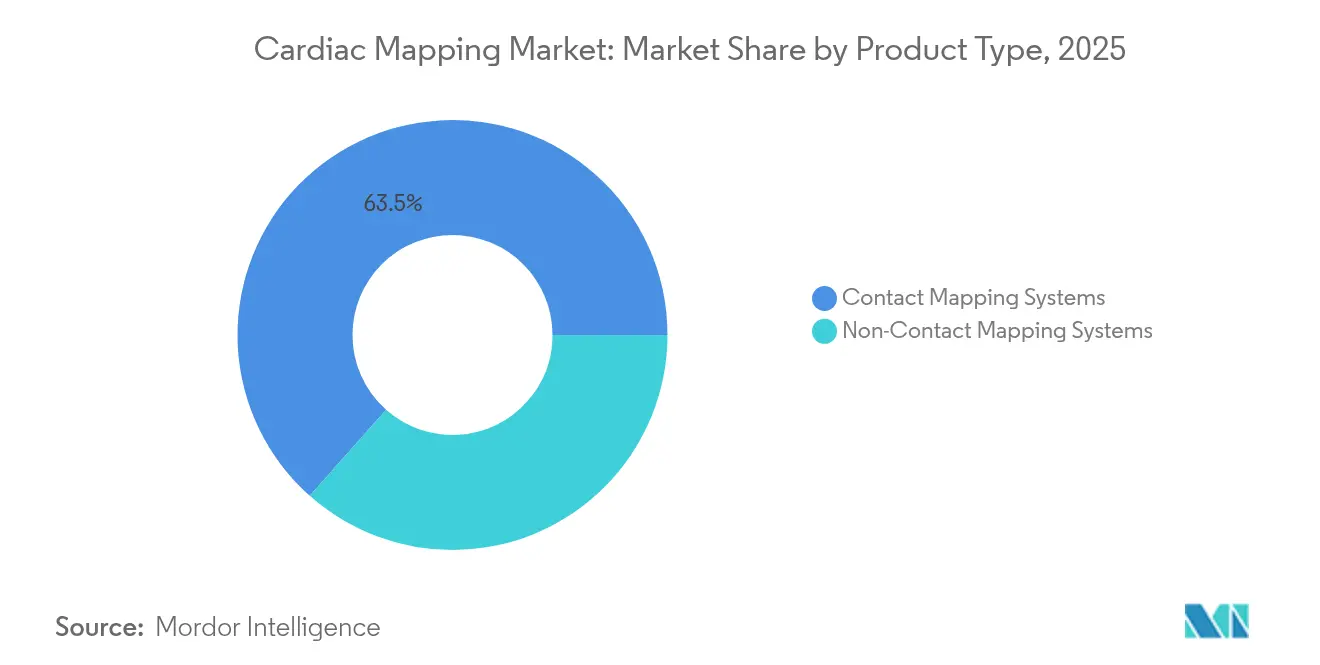

- Par type de produit, les systèmes de cartographie par contact détenaient 63,45 % de la part de marché de la cartographie cardiaque en 2025, tandis que les plateformes sans contact affichaient le TCAC le plus rapide à 10,12 % jusqu'en 2031.

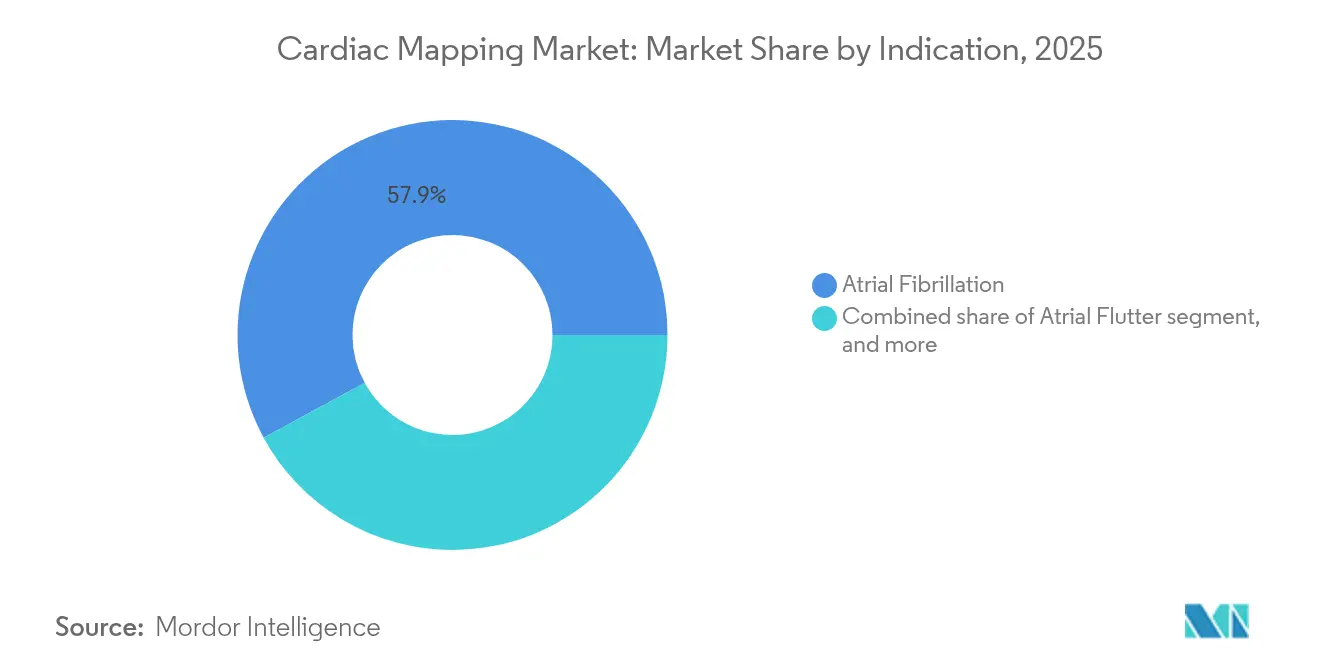

- Par indication, la fibrillation auriculaire représentait 57,92 % de la taille du marché de la cartographie cardiaque en 2025 ; la tachycardie ventriculaire devrait progresser à un TCAC de 11,45 % durant 2026-2031.

- Par utilisateur final, les hôpitaux tertiaires étaient en tête avec une part de 54,66 % en 2025, tandis que les centres de chirurgie ambulatoire devraient croître à un TCAC de 11,25 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 42,55 % de la part de revenus en 2025 ; l'Asie-Pacifique progresse le plus rapidement à un TCAC de 9,21 % tout au long de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la cartographie cardiaque

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge croissante des maladies cardiovasculaires | +2.1% | Mondial ; le plus marqué en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les technologies de cartographie en électrophysiologie | +1.8% | Mondial ; porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption croissante des procédures d'ablation minimalement invasives | +1.5% | Mondial ; adoption rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques réglementaires et de remboursement favorables | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Développement de l'infrastructure d'électrophysiologie cardiaque dans les marchés émergents | +1.0% | Asie-Pacifique, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Intégration de l'intelligence artificielle et de l'analytique cloud dans les flux de travail de cartographie | +0.8% | Mondial ; adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies cardiovasculaires

La prévalence de la fibrillation auriculaire a doublé en Corée du Sud, passant de 1,1 % à 2,2 % des adultes entre 2013 et 2022, illustrant la manière dont le vieillissement des populations et les facteurs liés au mode de vie amplifient les charges de cas d'arythmie[1]Hyeon-Cheol Gwon, "Tendances de la prévalence de la FA en Corée," Revue internationale d'arythmie, ijarrhythmia.org. Des scores CHA₂DS₂-VASc plus élevés et de multiples comorbidités signifient que les médecins ont besoin de cartographies électriques granulaires pour guider les lésions ciblées. Plus de 9 500 cliniciens ont assisté à Heart Rhythm 2024, soulignant l'expansion infrastructurelle et l'attention professionnelle portée à l'électrophysiologie. Les économies émergentes reproduisent cette trajectoire à mesure que l'incidence des maladies cardiovasculaires augmente parallèlement à l'urbanisation. Les hôpitaux allouent donc des budgets d'investissement plus importants aux consoles de cartographie haute densité, assurant la préparation pour une cohorte de patients qui persistera pendant des décennies. Le résultat est une demande prévisible à long cycle qui ancre le marché de la cartographie cardiaque.

Avancées dans les technologies de cartographie en électrophysiologie

Les données randomisées confirment les gains technologiques : l'étude TAILORED-AF a rapporté 88 % de liberté vis-à-vis de la FA à 12 mois lorsque l'IA dirigeait les ensembles de lésions, dépassant le taux de 70 % pour l'isolation veineuse pulmonaire de routine[2]Investigateurs TAILORED-AF, "Résultats de l'ablation guidée par IA," Nature Medicine, nature.com. Le matériel évolue de concert, avec des cathéters à 64 électrodes intégrant des capteurs de force de contact qui relayent une précision inférieure au gramme en temps réel. Des entreprises telles que Volta Medical et GE Healthcare combinent la cartographie algorithmique avec des systèmes d'enregistrement établis, créant des écosystèmes intégrés. L'ablation par champ pulsé déplace la création de lésions de l'énergie thermique vers l'énergie non thermique, avec des essais documentant une isolation complète des veines pulmonaires aiguës à 100 % et un impact minimal sur l'œsophage. L'innovation continue impose une pression de mise à niveau sur les hôpitaux qui souhaitent maintenir des résultats cliniques compétitifs et des volumes de référence. Par conséquent, les budgets d'investissement pour les plateformes de cartographie restent résilients même dans des environnements de remboursement contraints.

Adoption croissante des procédures d'ablation minimalement invasives

Les systèmes de santé sortent de plus en plus les patients sous ablation le jour même, un modèle dont la non-infériorité par rapport à l'observation nocturne a été prouvée, tout en améliorant la satisfaction et l'utilisation des ressources. L'ablation par champ pulsé réduit la durée des procédures et diminue les complications post-opératoires, renforçant le virage vers les parcours ambulatoires. Les autorités réglementaires soutiennent cette tendance ; en 2024, la FDA a homologué le système FARAPULSE de Boston Scientific et le système Affera de Medtronic, validant la sécurité et l'efficacité de l'ablation par champ pulsé. À mesure que les électrophysiologistes se familiarisent avec les nouvelles sources d'énergie et les cathéters, la diffusion entre pairs accélère les courbes d'adoption. L'argument économique est décisif : des analyses indépendantes montrent des économies cumulées de 850 à 1 301 EUR par patient par rapport aux techniques thermiques conventionnelles. Ces avantages cliniques et financiers élargissent collectivement le marché de la cartographie cardiaque car chaque ablation repose sur une imagerie électro-anatomique précise.

Intégration de l'intelligence artificielle et de l'analytique cloud dans les flux de travail de cartographie

L'intelligence artificielle transforme les consoles de cartographie en moteurs prédictifs. Des chercheurs de l'Université Johns Hopkins ont développé un modèle basé sur l'IRM qui prédit le risque de mort cardiaque subite avec une précision de près de 90 %. Le guidage en temps réel raccourcit davantage les procédures ; des algorithmes ont mis fin à la FA de manière aiguë dans 40 % des cas et maintenu 70 % des patients sans arythmie sur deux ans. La connectivité cloud permet à chaque cas d'affiner les poids des réseaux neuronaux, améliorant ainsi les performances pour les patients suivants. Des fournisseurs tels que Vektor Medical affirment obtenir des procédures 23 % plus courtes et un débit de laboratoire 18 % plus élevé grâce à la localisation assistée par IA. Alors que le remboursement lie de plus en plus le paiement aux indicateurs de qualité, la précision et l'efficacité améliorées par l'IA créent des propositions de valeur convaincantes qui stimulent les achats d'équipements.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'électrophysiologistes qualifiés | -1.4% | Mondial ; le plus aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Coûts élevés en capital et procéduraux | -1.1% | Mondial ; le plus marqué dans les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données des patients | -0.9% | Mondial ; attention accrue dans les marchés développés | Court à moyen terme (≤ 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en semi-conducteurs | -0.7% | Mondial ; le plus prononcé dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'électrophysiologistes qualifiés

Les programmes de formation postdoctorale ne peuvent pas répondre à la demande ; les filières de formation américaines fournissent trop peu de spécialistes selon le Journal of the American College of Cardiology. Les marchés émergents ressentent le manque plus acutement car l'expansion hospitalière dépasse la croissance des effectifs. AdventHealth a mis en place un programme d'orientation de 8 mois couvrant 48 membres d'équipe pour accélérer le développement des compétences internes, mais le déficit persiste. Les pénuries de compétences retardent l'utilisation des systèmes installés et allongent les temps d'attente des patients. Les fournisseurs répondent par l'automatisation et des interfaces utilisateur intuitives pour réduire les courbes d'apprentissage. Les systèmes de santé explorent également le télé-mentorat, mais les cadres de certification et de responsabilité restent sous-développés, prolongeant l'influence à long terme de cette contrainte sur le marché de la cartographie cardiaque.

Coûts élevés en capital et procéduraux

Les suites de cartographie à fonctionnalité complète et les générateurs d'ablation par champ pulsé nécessitent d'importantes mises de fonds initiales. Même si l'ablation par champ pulsé réduit le temps de bloc opératoire, les modèles coût-efficacité peuvent être marginaux dans des environnements sensibles aux prix, comme détaillé dans Innovations in Cardiac Rhythm Management. La réduction de 2,8 % du paiement Medicare pour 2025 accentue l'attention des hôpitaux sur le retour sur investissement. Les comités d'investissement exigent désormais des données claires sur la réduction des complications et le raccourcissement de la durée de séjour avant d'approuver les achats. Certains fournisseurs proposent des contrats basés sur la valeur où le paiement dépend de l'atteinte de critères de résultats spécifiques. La tendance favorise les technologies qui offrent une efficacité mesurable tout en évitant les consommables supplémentaires qui gonflent les coûts par cas.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes par contact dominent malgré l'innovation sans contact

Les plateformes par contact ont représenté 63,45 % de la taille du marché de la cartographie cardiaque en 2025 en raison de la large familiarité clinique, d'un remboursement solide et d'améliorations telles que les grilles à 64 électrodes offrant une résolution inférieure au millimètre. Le cathéter TactiCath d'Abbott enregistre une précision de 0,3 gramme qui aide les opérateurs à doser l'énergie en toute sécurité. L'élan du segment est renforcé par l'intégration avec les générateurs d'ablation populaires, assurant la continuité procédurale.

Les modalités sans contact progressent à un TCAC de 10,12 % car les algorithmes de surface corporelle basés sur l'IA et les capteurs acoustiques ultrasonores peuvent reconstruire des cavités tridimensionnelles sans manipulation extensive du cathéter, réduisant ainsi l'exposition à la fluoroscopie. Les réseaux en panier et multiélectrodes fournissent des données panoramiques qui identifient les déclencheurs extrapulmonaires négligés par les systèmes point à point. Les flux de travail hybrides fusionnent la précision par contact pour la validation des lésions avec des balayages globaux sans contact qui guident la stratégie, illustrant la convergence technologique qui maintiendra la diversité des segments au sein du marché de la cartographie cardiaque.

Par indication : le leadership de la fibrillation auriculaire est confronté au défi de la tachycardie ventriculaire

La fibrillation auriculaire représentait 57,92 % de la part de marché de la cartographie cardiaque en 2025 grâce à un vaste pool de patients et à des parcours procéduraux standardisés. Plus de 12 millions d'Américains devraient recevoir un diagnostic de FA dans les dix prochaines années, garantissant des volumes procéduraux stables. Les plateformes d'ablation par champ pulsé affichent déjà 88 % de survie sans arythmie à un an, renforçant leur position.

La tachycardie ventriculaire connaît la croissance la plus rapide à un TCAC de 11,45 % grâce aux innovations en cartographie du substrat comme la technique S3 qui portent le succès à long terme à 77,9 %. Bien que les cas de tachycardie ventriculaire soient moins nombreux, ils comportent un risque de mortalité plus élevé, motivant les centres tertiaires à acquérir des systèmes tridimensionnels sophistiqués qui imagent les circuits intramuraux. Les cartes personnalisées guidées par IA adaptent désormais les lésions en fonction des schémas de conduction en temps réel, réduisant l'écart d'efficacité entre les traitements de la tachycardie ventriculaire et de la fibrillation auriculaire et élargissant la taille du marché de la cartographie cardiaque parmi les patients à haute acuité.

Par utilisateur final : la domination hospitalière se déplace vers les soins ambulatoires

Les hôpitaux tertiaires ont capté 54,66 % des revenus car ils abritent des équipes multidisciplinaires, des salles d'opération hybrides et une imagerie avancée qui soutiennent les ablations complexes. Ils servent de sites de référence où les fournisseurs lancent des mises à niveau et collectent des données d'utilisation précoce.

Les centres de chirurgie ambulatoire devraient croître à un TCAC de 11,25 % car les protocoles de sortie le jour même ont prouvé leur sécurité et leur rentabilité. Les consoles portables, les flux de travail simplifiés et les discussions réglementaires autour de l'inclusion des centres de chirurgie ambulatoire pour les ablations par cathéter accélèrent ce mouvement. Les laboratoires d'électrophysiologie intégrés dans les hôpitaux communautaires se font concurrence sur l'efficacité volumique, tandis que les instituts universitaires mettent l'accent sur les premiers essais chez l'humain qui préfigurent les futures mises à niveau. Cette diversification des milieux de soins élargit le marché de la cartographie cardiaque en déployant des systèmes au-delà des établissements phares.

Analyse géographique

L'Amérique du Nord a enregistré 42,55 % des revenus en 2025 grâce à un remboursement mature et aux premières homologations d'ablation par champ pulsé qui encouragent des cycles rapides de renouvellement technologique. Les centres américains participent à des essais pivots sur l'ablation à double énergie et la cartographie par IA, assurant un leadership clinique. La croissance modérée jusqu'en 2031 reflète la saturation dans les grands hôpitaux, bien que l'expansion ambulatoire compense les effets de plateau.

L'Asie-Pacifique affiche le TCAC le plus élevé à 9,21 % car la charge des maladies cardiovasculaires augmente parallèlement à la croissance économique. L'expansion de Fortis Healthcare de 156 millions USD qui ajoute des laboratoires de cathétérisme équipés d'IA est emblématique de l'investissement régional. Les fabricants de dispositifs médicaux chinois visent les voies d'homologation FDA et CE, intensifiant la concurrence par les prix tout en élargissant la disponibilité des produits. Le Japon, la Corée du Sud et l'Australie tirent parti du vieillissement démographique et de systèmes d'assurance sophistiqués pour adopter rapidement de nouvelles modalités.

L'Europe enregistre des gains progressifs car les payeurs examinent attentivement le rapport coût-utilité tout en récompensant les innovations éprouvées via des canaux réglementaires harmonisés. L'Allemagne, le Royaume-Uni et la France absorbent la plupart des installations, tandis que l'Italie et l'Espagne mettent l'accent sur l'équité régionale dans l'accès. Le Brexit perturbe légèrement les chaînes d'approvisionnement, mais la collaboration clinique perdure. Le Moyen-Orient et l'Afrique et l'Amérique du Sud constituent des bases plus modestes mais offrent un potentiel à long terme à mesure que les budgets de santé publique augmentent. Dans l'ensemble, des trajectoires régionales diversifiées renforcent collectivement l'expansion mondiale du marché de la cartographie cardiaque.

Paysage concurrentiel

Biosense Webster, Abbott, Boston Scientific et Medtronic ancrent un secteur modérément consolidé où l'étendue des plateformes et l'envergure de la R&D déterminent les parts de marché. Depuis 2024, la course à la commercialisation de l'ablation par champ pulsé et de la navigation par IA a engendré des homologations telles que le système Affera de Medtronic et le FARAPULSE de Boston Scientific, redéfinissant les références concurrentielles. Les collaborations fleurissent : Abbott s'associe à iCardio.ai, tandis que Volta Medical collabore avec GE Healthcare pour intégrer l'apprentissage automatique dans des consoles familières.

Les acquisitions soulignent l'urgence stratégique ; le rachat de Cortex par Boston Scientific renforce la cartographie computationnelle pour les cathéters d'ablation par champ pulsé. Des concurrents de niche comme Stereotaxis promeuvent des cathéters magnétiques à navigation robotique, visant une précision sans rayonnement. Vektor Medical commercialise une localisation purement computationnelle des arythmies qui se superpose à tout système de cartographie, permettant des mises à niveau légères en capital.

La pression sur les prix et les exigences de cybersécurité — la FDA a publié des orientations actualisées en juin 2025 — poussent à la convergence vers des architectures sécurisées et évolutives. Les fournisseurs qui démontrent un chiffrement authentifié, des voies de mise à jour cloud et des réductions prouvées du temps de procédure améliorent leur succès dans les appels d'offres. Par conséquent, la différenciation des produits repose sur l'efficacité mesurable, les fonctionnalités de sécurité intégrées et les modèles économiques flexibles plutôt que sur le seul matériel, façonnant un leadership durable sur le marché de la cartographie cardiaque.

Leaders du secteur de la cartographie cardiaque

Medtronic Plc

Boston Scientific Corporation

Acutus Medical

Johnson & Johnson

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Boston Scientific a obtenu l'approbation de la FDA pour l'élargissement de l'étiquetage FARAPULSE couvrant la FA persistante après que l'essai ADVANTAGE AF a affiché un taux de succès de 85,3 %.

- Juin 2025 : Abbott a obtenu le marquage CE pour le système d'ablation par champ pulsé Volt, atteignant 99,1 % d'isolation des veines pulmonaires avec moins d'applications d'énergie.

- Avril 2025 : Medtronic a rapporté 88 % de survie sans arythmie issus des essais d'ablation par champ pulsé monoprise Sphere-360 chez des patients atteints de FA paroxystique.

- Mars 2025 : Stereotaxis a déposé une demande 510(k) pour le cathéter de cartographie haute densité à navigation robotique MAGiC Sweep avec 20 électrodes.

- Novembre 2024 : Johnson & Johnson MedTech a obtenu la clairance FDA pour la plateforme d'ablation par champ pulsé VARIPULSE intégrée à la cartographie CARTO 3, atteignant 85 % d'efficacité primaire.

- Octobre 2024 : Medtronic a obtenu l'approbation FDA pour le système d'ablation et de cartographie Affera à double énergie avec cathéter Sphere-9.

Portée du rapport mondial sur le marché de la cartographie cardiaque

Selon la portée, la cartographie cardiaque est une étude d'électrophysiologie qui vise à comprendre la cause des problèmes de rythme cardiaque tels que l'arythmie. La cartographie de l'activité électrique du cœur est essentielle pour diagnostiquer et traiter les maladies cardiaques.

Le marché de la cartographie cardiaque est segmenté par type, indication et géographie. Par type, le marché est segmenté en systèmes de cartographie cardiaque par contact et systèmes de cartographie cardiaque sans contact. Par indication, le marché est segmenté en fibrillation auriculaire, flutter auriculaire et autres indications. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Systèmes de cartographie par contact | Cathéters à contact conventionnels par radiofréquence |

| Cathéters à détection de force de contact | |

| Cathéters à grille haute densité | |

| Systèmes de cartographie sans contact | Réseaux en panier et multiélectrodes |

| Cartographie par ultrasons / acoustique | |

| Cartographie de surface corporelle basée sur l'IA |

| Fibrillation auriculaire |

| Flutter auriculaire |

| Tachycardie ventriculaire |

| Tachycardie supraventriculaire |

| Hôpitaux tertiaires |

| Laboratoires d'électrophysiologie et de cathétérisme |

| Centres de chirurgie ambulatoire |

| Instituts universitaires et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Systèmes de cartographie par contact | Cathéters à contact conventionnels par radiofréquence |

| Cathéters à détection de force de contact | ||

| Cathéters à grille haute densité | ||

| Systèmes de cartographie sans contact | Réseaux en panier et multiélectrodes | |

| Cartographie par ultrasons / acoustique | ||

| Cartographie de surface corporelle basée sur l'IA | ||

| Par indication | Fibrillation auriculaire | |

| Flutter auriculaire | ||

| Tachycardie ventriculaire | ||

| Tachycardie supraventriculaire | ||

| Par utilisateur final | Hôpitaux tertiaires | |

| Laboratoires d'électrophysiologie et de cathétérisme | ||

| Centres de chirurgie ambulatoire | ||

| Instituts universitaires et de recherche | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la cartographie cardiaque d'ici 2031 ?

Les prévisions le placent à 3,62 milliards USD, reflétant un TCAC de 8,88 % durant 2026-2031.

Quelle région connaît la croissance la plus rapide pour les technologies de cartographie cardiaque ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 9,21 % jusqu'en 2031 alors que les hôpitaux développent leurs capacités en électrophysiologie.

Quel segment domine actuellement les systèmes de cartographie cardiaque ?

Les plateformes par contact détenaient 63,45 % de la part en 2025 en raison de la familiarité des cliniciens et du large remboursement.

Quelle indication d'arythmie se développe le plus rapidement ?

Les procédures de tachycardie ventriculaire devraient progresser à un TCAC de 11,45 % grâce à une cartographie améliorée du substrat.

Comment l'ablation par champ pulsé influence-t-elle l'économie ?

Les analyses montrent des économies de 850 à 1 301 EUR par patient grâce à des temps de procédure plus courts et à une réduction des complications.

Les milieux ambulatoires gagnent-ils des parts dans les volumes d'ablation ?

Oui, les centres de chirurgie ambulatoire affichent un TCAC de 11,25 % car les protocoles de sortie le jour même démontrent une équivalence clinique.

Dernière mise à jour de la page le: