Taille et part du marché des sutures chirurgicales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.39 Milliards de dollars |

| Taille du Marché (2031) | 7.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

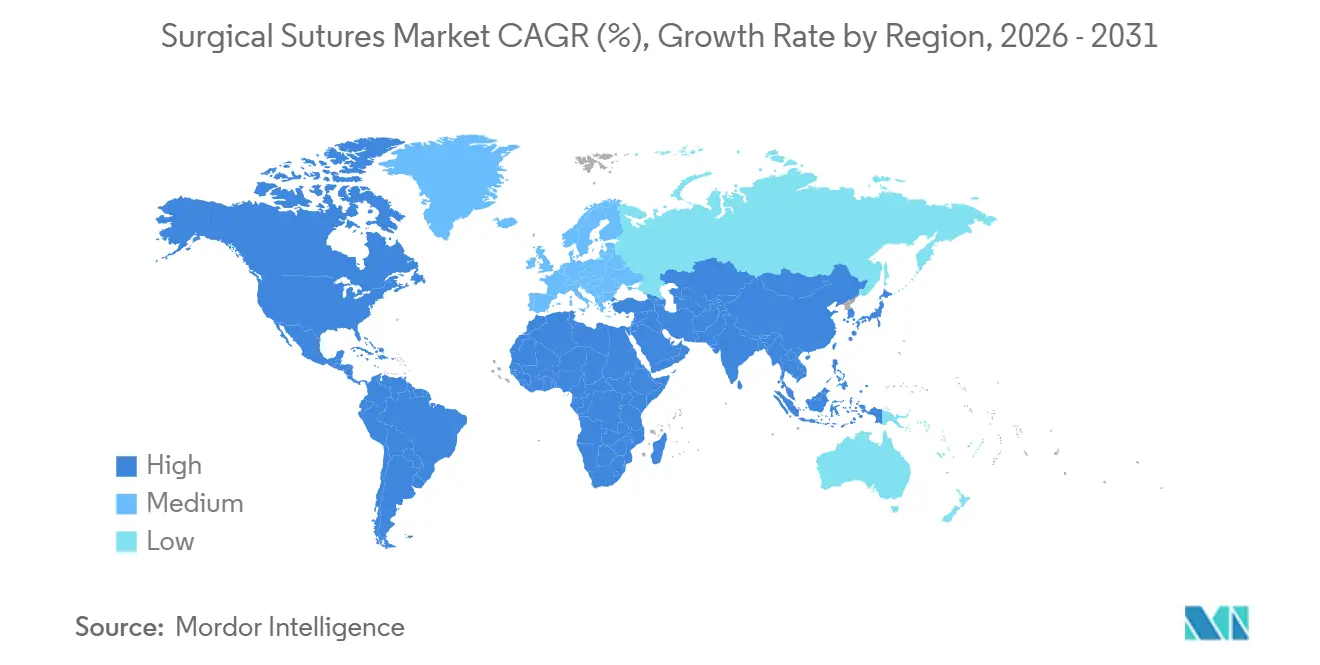

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

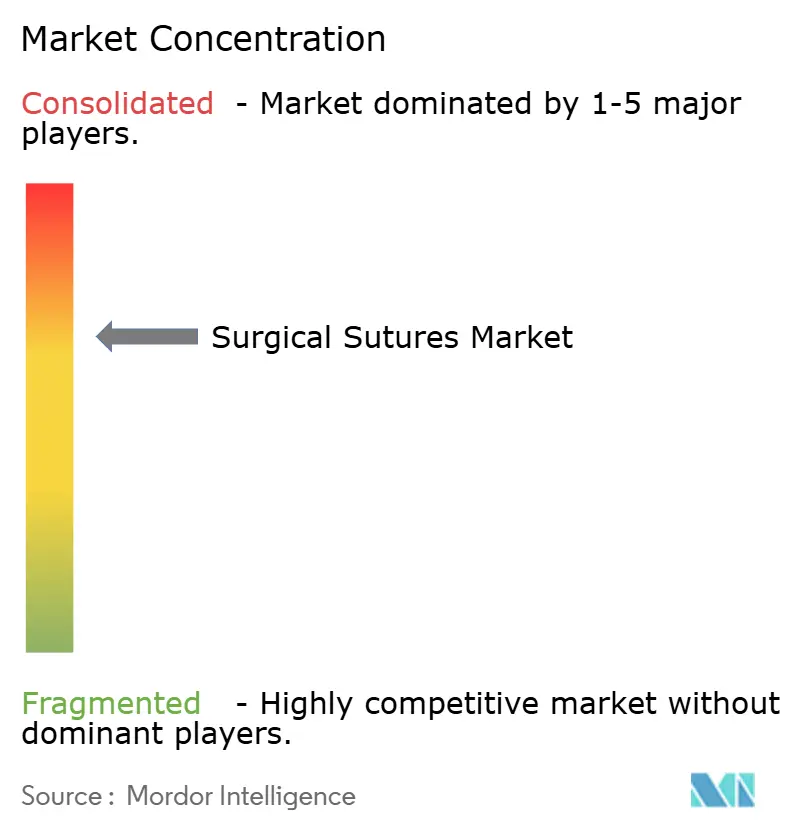

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sutures chirurgicales par Mordor Intelligence

La taille du marché des sutures chirurgicales devrait passer de 5,16 milliards USD en 2025 à 5,39 milliards USD en 2026 et atteindre 7,03 milliards USD d'ici 2031, avec un CAGR de 5,47 % sur la période 2026-2031.

La croissance du marché est liée à l'adoption, par les hôpitaux et les centres de chirurgie ambulatoire, de filaments résorbables à absorption rapide revêtus d'agents antimicrobiens, qui réduisent les coûts de surveillance des infections et raccourcissent les délais de rotation en salle d'opération. Les sutures résorbables en acide polyglycolique et en polydioxanone, les monofilaments à brin unique et les polymères synthétiques aux propriétés prévisibles supplantent les options traditionnelles, car ils éliminent les visites de retrait de sutures, réduisent les risques d'infection et s'inscrivent dans les modèles de soins fondés sur la valeur. Parallèlement, les volumes de chirurgies électives liés aux maladies chroniques, le vieillissement de la population mondiale et les investissements robustes dans les capacités hospitalières du secteur privé en Asie-Pacifique continuent d'élargir la base adressable du marché des sutures chirurgicales. La consolidation des chaînes d'approvisionnement en Amérique du Nord et en Europe pousse les fournisseurs vers des contrats groupés associant sutures, agrafes et hémostatiques, comprimant les marges des produits vendus séparément tout en encourageant l'innovation pour préserver le pouvoir de fixation des prix. Les pressions contraires proviennent des plateformes d'agrafage robotique, des adhésifs tissulaires et de la volatilité des matières premières, mais ces forces n'ont pas compromis la trajectoire d'expansion globale du marché des sutures chirurgicales.

Principaux enseignements du rapport

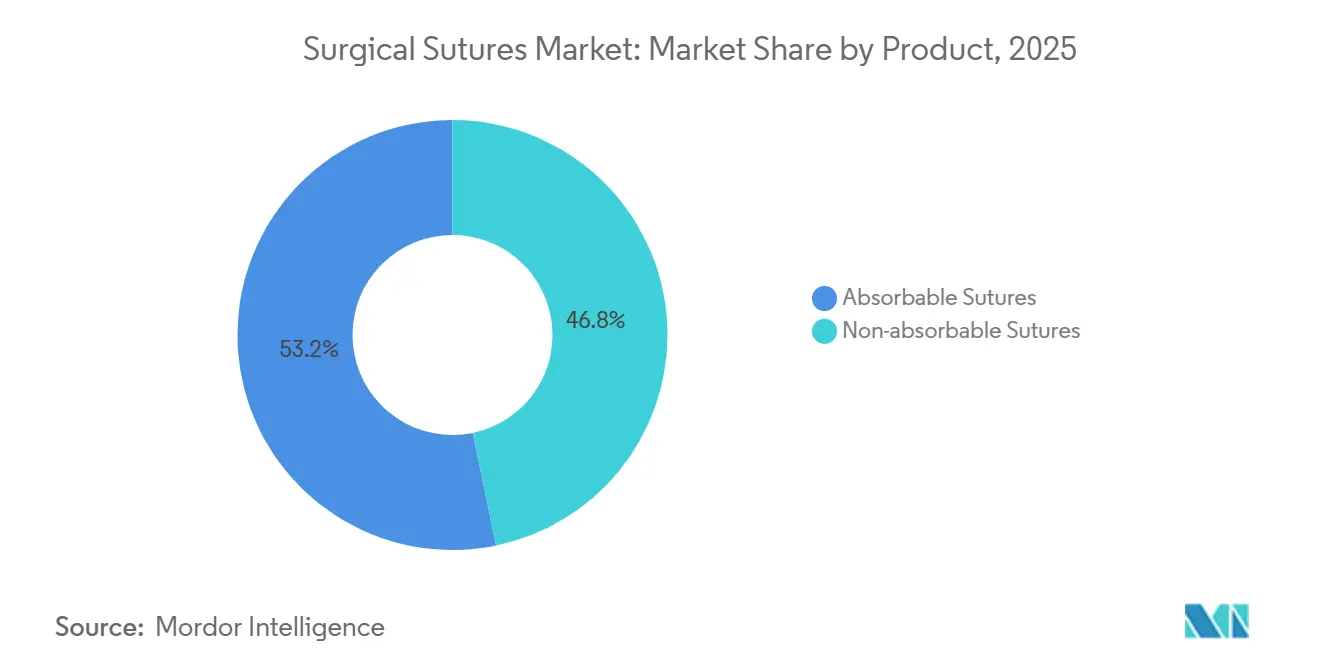

- Par produit, les sutures résorbables ont capté 53,24 % de la part du marché des sutures chirurgicales en 2025 et devraient se développer à un CAGR de 7,56 % jusqu'en 2031.

- Par structure de filament, les conceptions monofilament ont représenté 58,46 % du chiffre d'affaires en 2025 et progressent à un CAGR de 8,02 % sur l'horizon de prévision.

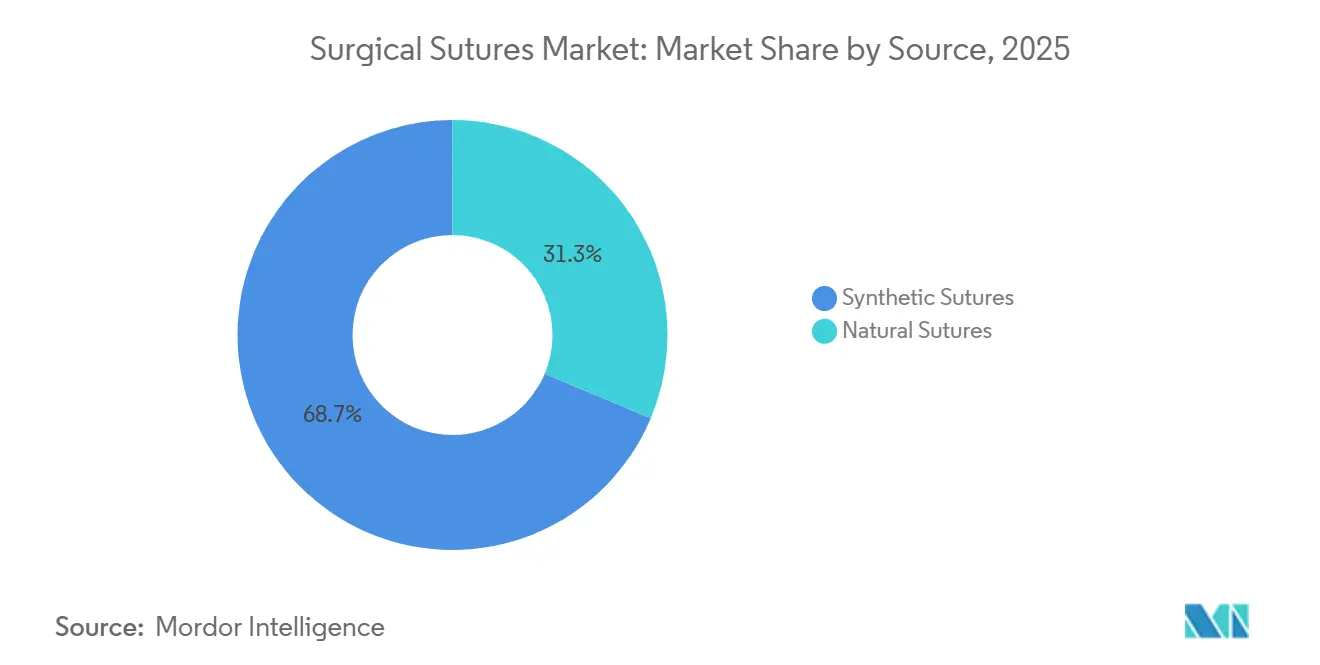

- Par source, les polymères synthétiques ont représenté 68,68 % du chiffre d'affaires en 2025 et demeurent la catégorie à la croissance la plus rapide avec un CAGR de 6,46 % jusqu'en 2031.

- Par revêtement, les sutures revêtues d'agents antimicrobiens ont représenté 64,24 % du chiffre d'affaires 2025 et progressent à un CAGR de 7,01 % sur la période de projection.

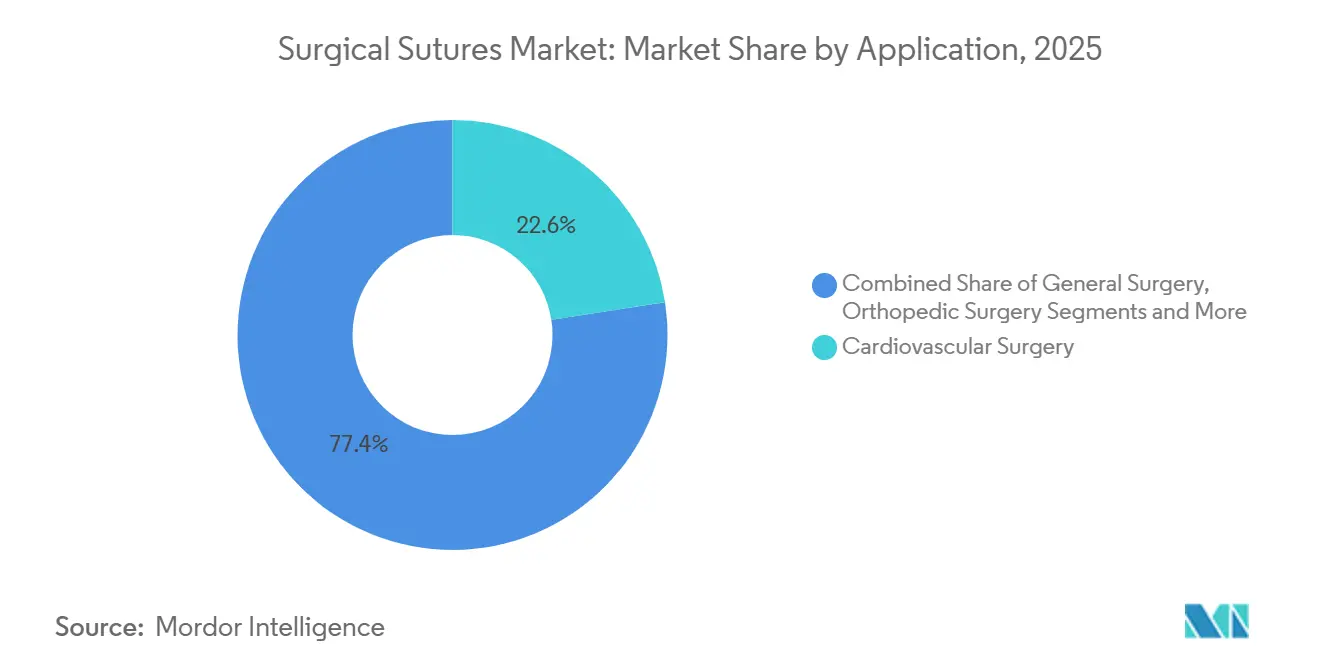

- Par application, la chirurgie cardiovasculaire est en tête avec une part de 22,57 % en 2025, tandis que la chirurgie plastique et reconstructrice enregistre le CAGR le plus élevé à 8,73 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont conservé une part de 65,36 % en 2025, tandis que les centres de chirurgie ambulatoire affichent le CAGR le plus élevé à 8,46 % vers 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de chiffre d'affaires de 37,47 % en 2025, mais l'Asie-Pacifique enregistre le CAGR le plus rapide à 7,36 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des sutures chirurgicales

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes de procédures chirurgicales chez les populations vieillissantes | +1.2% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Charge croissante des maladies chroniques stimulant les chirurgies électives | +0.9% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Avancées technologiques dans les fils bio-résorbables et antimicrobiens | +0.8% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des infrastructures de santé dans les économies émergentes | +1.0% | Chine, Inde, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Essor des chirurgies ambulatoires nécessitant des sutures à absorption rapide | +0.7% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| R&D précoce dans les sutures intelligentes à capteurs intégrés | +0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes de procédures chirurgicales chez les populations vieillissantes

Les données démographiques gériatriques remodèlent la demande de sutures en stimulant les volumes de cas orthopédiques, rachidiens et cardiovasculaires, tout en nécessitant des filaments résorbables à longue durée d'action qui conservent leur résistance à la traction pendant 60 à 90 jours. Les adultes américains âgés de ≥ 65 ans représenteront 21,6 % de la population d'ici 2040, portant le nombre annuel d'arthroplasties de la hanche et du genou vers 4,7 millions de procédures. Plus de 90 % des patients ayant subi une arthroplastie au cours de la période d'étude étaient âgés de 50 ans et plus. L'âge moyen des patients ayant subi une prothèse totale de hanche (PTH) était de 70 ans, et celui des patients ayant subi une prothèse totale du genou (PTG) était de 67 ans. Les projections indiquent une hausse de 65 % des arthroplasties totales de la hanche et une augmentation de 49 % des arthroplasties du genou d'ici 2036.[1]Katie St John, Andrew Hughes et Joseph Queally, « Étude des tendances démographiques et des projections futures pour le service d'arthroplastie de la hanche et du genou en République d'Irlande », The Surgeon, sciencedirect.com En 2023, la Base de données clinique nationale du Japon a enregistré 895 606 procédures chirurgicales gastroentérologiques et abdominales. La cholécystectomie laparoscopique était en tête avec 118 825 procédures, suivie de la chirurgie laparoscopique de la hernie inguinale (82 669) et de la chirurgie ouverte de la hernie inguinale (63 234).[2]Takehito Yamamoto et al., « Rapport annuel 2023 de la Base de données clinique nationale par la Société japonaise de chirurgie », Surgery Today, ncbi.nlm.nih.gov Les taux d'infection doublent chez les patients de plus de 75 ans, ce qui incite les hôpitaux à imposer des sutures revêtues de triclosan pour les procédures gériatriques à haut risque.

Charge croissante des maladies chroniques stimulant les chirurgies électives

Le diabète, l'obésité, les maladies cardiovasculaires et le cancer favorisent des chirurgies prévisibles à volume élevé qui privilégient des lignes de sutures standardisées. Les procédures bariatriques aux États-Unis ont atteint 270 089 en 2023, consommant 30 % de matériel de suture de plus que les cas abdominaux standard.[3]Société américaine de chirurgie métabolique et bariatrique, « Estimation du nombre de chirurgies bariatriques, 2011-2023 », Société américaine de chirurgie métabolique et bariatrique, asmbs.org Les pontages aortocoronariens ont totalisé 371 000 en 2024, ancrant la demande de sutures vasculaires en polyester tressé. Les résections oncologiques s'appuient de plus en plus sur des fermetures sous-cuticulaires résorbables qui évitent le retrait en suivi chez les patients immunodéprimés.

Avancées technologiques dans les fils bio-résorbables et antimicrobiens

Les sutures en poly(3-hydroxybutyrate-co-4-hydroxybutyrate) dopées aux nanoparticules d'argent réduisent la colonisation par Staphylococcus aureus de 94 % tout en conservant 80 % de leur résistance à la traction à 28 jours. Les fils à élution de faropénem libèrent des concentrations bactéricides pendant 14 jours, prolongeant les fenêtres antimicrobiennes au-delà des revêtements de triclosan de première génération. Les formulations de polybutylène succinate en cours d'évaluation clinique promettent une empreinte carbone neutre répondant aux mandats de durabilité des hôpitaux.

Expansion des infrastructures de santé dans les économies émergentes

L'Inde a ajouté 10 000 lits hospitaliers privés en 2024 et a rationalisé les approbations de dispositifs médicaux grâce au programme MedTech Mitra. La privatisation de 290 hôpitaux dans le cadre de la Vision 2030 de l'Arabie saoudite nécessite 65 milliards USD d'achats de dispositifs médicaux, dont des sutures. Le 14e Plan quinquennal de la Chine prévoit 75 milliards USD pour la construction de nouveaux hôpitaux au niveau des comtés et a approuvé 23 fabricants nationaux de sutures en 2024, intensifiant la concurrence par les prix.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers les agrafes, les agents d'étanchéité et les systèmes de fermeture robotiques | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Risques infectieux incitant à passer aux pansements adhésifs | -0.3% | Chirurgie pédiatrique et ophtalmologique mondiale | Court terme (≤ 2 ans) |

| Contrôle accru des filaments revêtus d'agents antimicrobiens | -0.2% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Perturbations géopolitiques de l'approvisionnement en matières premières | -0.4% | Régions mondiales à source unique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les agrafes, les agents d'étanchéité et les systèmes de fermeture robotiques

L'agrafage robotique sur les plateformes da Vinci a réduit l'utilisation de sutures de 20 % par cas colorectal en 2024, alors que le nombre de procédures atteignait 2,289 millions. Les agents d'étanchéité à la fibrine et les adhésifs à base de cyanoacrylate remplacent les sutures dans les cas pédiatriques et hépatiques, aidés par les autorisations de la FDA pour huit nouvelles variantes d'adhésifs tissulaires en 2024. Le CMS a augmenté les remboursements pour la chirurgie bariatrique par agrafage de 220 USD, renforçant l'économie de substitution.

Risques infectieux incitant à passer aux pansements adhésifs

La surveillance du CDC a enregistré 157 500 infections du site opératoire en 2024, les sutures étant impliquées dans 18 % des cas. Les fils multifilaments présentent un profil de risque infectieux 2,3 fois plus élevé, ce qui motive des révisions des recommandations favorisant les monofilaments dans les plaies contaminées. Une étude publiée dans JAMA Surgery a montré que les cas abdominaux propres-contaminés fermés avec des adhésifs réduisaient les infections de 4,7 % à 2,9 % par rapport aux sutures résorbables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les sutures résorbables dominent alors que les remboursements favorisent l'élimination des visites de retrait

La part de 53,24 % des sutures résorbables en 2025 souligne un changement structurel dans les remboursements. Le barème des honoraires des médecins Medicare 2024 a réduit les paiements pour les visites de retrait de sutures, poussant les chirurgiens vers les options en acide polyglycolique et en polydioxanone. Dans la taille du marché des sutures chirurgicales pour les sutures résorbables, les conceptions barbelées ont raccourci le temps en salle d'opération de 6 à 9 minutes, et leur adoption dans les réparations orthopédiques a augmenté de 14 %. Les sutures non résorbables persistent dans les applications vasculaires et cornéennes nécessitant une résistance à la traction permanente, mais leur CAGR de 3,12 % est à la traîne, les payeurs récompensant l'élimination des rendez-vous de suivi.

Les certifications ISO 13485 ont augmenté de 9 % d'une année sur l'autre pour atteindre 1 247 fabricants de sutures en 2024, faisant de la conformité qualité un seuil pour les contrats des groupements d'achats. Les sutures résorbables bio-sourcées à empreinte carbone neutre pourraient réécrire les critères d'achat malgré des primes de prix de 40 % à 60 %, limitant l'adoption précoce aux centres universitaires.

Par structure de filament : le monofilament progresse grâce aux exigences de contrôle des infections

Les sutures monofilament ont capté 58,46 % du chiffre d'affaires en 2025 et progressent à un CAGR de 8,02 %, les protocoles hospitaliers interdisant les multifilaments dans les environnements contaminés. Une méta-analyse du Lancet portant sur 47 000 patients a démontré que les fermetures à brin unique réduisaient les infections de 52 % dans les chirurgies colorectales et biliaires. Les multifilaments restent attrayants pour la sécurité des nœuds en microchirurgie, mais les revêtements antimicrobiens sur les fils tressés ne sont que des solutions provisoires face aux exigences de contrôle des infections. Les conceptions barbelées brouillent les frontières structurelles en offrant des fermetures sans nœuds qui réduisent le temps en salle d'opération et diminuent la fatigue des gants lors des fermetures répétitives.

Par source : les polymères synthétiques marginalisent les matériaux naturels

Les sutures synthétiques occupent 68,68 % du chiffre d'affaires 2025 et se développent à un CAGR de 6,46 %, grâce à une hydrolyse contrôlée qui correspond aux délais de cicatrisation des tissus. La polydioxanone maintient 70 % de sa résistance à la traction à 28 jours, idéale pour les réparations fasciales. Le catgut naturel, encore privilégié pour les couches muqueuses, fait face à une contraction de l'approvisionnement de 18 % en raison des interdictions d'approvisionnement de l'UE, limitant son CAGR à 3,87 %. La forte réactivité tissulaire de la soie accélère également son remplacement progressif par le polyester tressé.

Par revêtement : les formulations antimicrobiennes font face à des obstacles réglementaires

Les sutures revêtues ont représenté 64,24 % du chiffre d'affaires en 2025, et leur CAGR de 7,01 % se maintient alors que les hôpitaux lient les remboursements aux indicateurs de taux d'infection. Les formulations revêtues de triclosan ont réduit le risque d'infection de 31 % sur 15 000 patients dans une méta-analyse Cochrane de 2024. Cependant, les avertissements de la FDA concernant la résistance aux antimicrobiens incitent au développement de revêtements de nouvelle génération tels que les nanoparticules d'argent et les couches à élution de faropénem, conçus pour atténuer l'exposition antimicrobienne à long terme.

Par application : la chirurgie plastique est en plein essor avec la normalisation de l'esthétique

La part de 22,57 % de la chirurgie cardiovasculaire reste ancrée par 371 000 cas annuels de pontage aortocoronarien nécessitant des sutures en polyester. La chirurgie plastique et reconstructrice s'accélère à un CAGR de 8,73 % avec 28,2 millions de procédures aux États-Unis en 2024. La polydioxanone barbelée facilite les liftings sans nœuds, tandis que les fermetures sous-cuticulaires résorbables minimisent les cicatrices dans les reconstructions mammaires. Les chirurgies orthopédiques bénéficient de l'élan des remplacements articulaires avec un CAGR de 6,89 % au Japon et aux États-Unis.

Par utilisateur final : les centres de chirurgie ambulatoire progressent avec l'accélération de la migration vers l'ambulatoire

Les hôpitaux détiennent une part de 65,36 % mais font face à une compression des marges due aux accords d'achat groupé. Les centres de chirurgie ambulatoire croissent à un CAGR de 8,46 %, exigeant des kits pré-stérilisés et des délais de paiement de 90 jours. Les cliniques spécialisées se développent à un CAGR de 5,23 % grâce aux interventions dermatologiques et de varices réalisées en cabinet.

Analyse géographique

La part de 37,47 % de l'Amérique du Nord découle de 51 millions de procédures annuelles et d'une adoption premium des sutures revêtues et barbelées. Les groupements d'achats contrôlant 84 milliards USD de contrats imposent des accords groupés qui ont réduit les marges des sutures vendues séparément de 200 à 300 points de base d'ici 2025.

L'Asie-Pacifique affiche un CAGR de 7,36 %, soutenu par l'expansion du nombre de lits en Inde, la construction d'hôpitaux en Chine et la demande orthopédique liée au vieillissement au Japon. L'Europe est freinée par les obstacles à la recertification au titre du Règlement sur les dispositifs médicaux qui ont mis à l'écart 14 % des fabricants et par les examens de l'Agence européenne des médicaments restreignant l'utilisation du triclosan. Le Moyen-Orient et l'Afrique progressent grâce à la privatisation dans le cadre de la Vision 2030 de l'Arabie saoudite qui stimule les achats centralisés. La part de l'Amérique du Sud reste sensible aux prix dans le cadre des appels d'offres du SUS brésilien qui privilégient l'approvisionnement au coût le plus bas.

Paysage concurrentiel

Ethicon, Medtronic et B. Braun contrôlent près de la moitié du chiffre d'affaires mondial, mais les fabricants locaux en Inde et en Chine pratiquent des prix inférieurs de 30 % à 40 % aux importations dans les appels d'offres publics, préservant la fragmentation du marché. L'intégration des matières premières d'Ethicon soutient des primes de marge de 15 % à 20 %, tandis que l'acquisition de Covidien par Medtronic a renforcé la profondeur de sa niche cardiovasculaire. L'usine malaisienne de B. Braun réduit de 25 % les coûts à destination pour la demande en Asie-Pacifique. Sharpoint de Surgical Specialties domine les catégories ophtalmiques ultra-fines avec des tolérances de ±2 µm, et le modèle de vente directe aux centres de chirurgie ambulatoire de DemeTech détient 8 % de la part ambulatoire américaine. Quarante-sept nouvelles autorisations 510(k) en 2024 signalent des cycles d'innovation rapides, mais six rappels de classe II exposent des risques de fabrication.

Leaders du secteur des sutures chirurgicales

B. Braun Melsungen AG

Johnson & Johnson Services, Inc.

Medtronic plc

Smith & Nephew plc

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Mesh Suture, Inc. a obtenu les certifications EU MDR et MDSAP pour DURAMESH

- Juillet 2025 : Corza Medical a élargi sa gamme de sutures ophtalmiques Onatec pour améliorer le choix des chirurgiens.

Portée du rapport sur le marché mondial des sutures chirurgicales

Selon la portée du rapport, une suture désigne tout fil de matériau utilisé pour ligaturer des vaisseaux sanguins ou des tissus afin de fermer un site chirurgical. Elles jouent un rôle crucial dans le processus de cicatrisation.

Le marché des sutures chirurgicales est segmenté par produit, structure de filament, source, revêtement, application, utilisateur final et géographie. Par produit, le marché est segmenté en résorbables et non résorbables. Par structure de filament, le marché est segmenté en monofilament et multifilament. Par source, le marché est segmenté en naturel et synthétique. Par revêtement, le marché est segmenté en revêtu et non revêtu. Par application, le marché est segmenté en cardiovasculaire, chirurgie générale, orthopédie, gynécologie et obstétrique, ophtalmologie, chirurgie dentaire, chirurgie plastique et reconstructrice, et autres. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud. Le rapport couvre également la taille du marché et les prévisions pour le marché des sutures chirurgicales dans 17 pays des principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Sutures résorbables |

| Sutures non résorbables |

| Sutures monofilament |

| Sutures multifilament |

| Sutures naturelles |

| Sutures synthétiques |

| Sutures revêtues |

| Sutures non revêtues |

| Chirurgie cardiovasculaire |

| Chirurgie générale |

| Chirurgie orthopédique |

| Gynécologie et obstétrique |

| Chirurgie ophtalmique |

| Chirurgie dentaire |

| Chirurgie plastique et reconstructrice |

| Autres applications |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Sutures résorbables | |

| Sutures non résorbables | ||

| Par structure de filament | Sutures monofilament | |

| Sutures multifilament | ||

| Par source | Sutures naturelles | |

| Sutures synthétiques | ||

| Par revêtement | Sutures revêtues | |

| Sutures non revêtues | ||

| Par application | Chirurgie cardiovasculaire | |

| Chirurgie générale | ||

| Chirurgie orthopédique | ||

| Gynécologie et obstétrique | ||

| Chirurgie ophtalmique | ||

| Chirurgie dentaire | ||

| Chirurgie plastique et reconstructrice | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques spécialisées | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des sutures chirurgicales ?

La taille du marché des sutures chirurgicales s'élève à 5,39 milliards USD en 2026.

À quelle vitesse le chiffre d'affaires mondial devrait-il croître ?

Le chiffre d'affaires devrait atteindre 7,03 milliards USD d'ici 2031, reflétant un CAGR de 5,47 %.

Quel type de produit est en tête des ventes ?

Les sutures résorbables détenaient une part de 53,24 % en 2025 et devraient surpasser les sutures non résorbables avec un CAGR de 7,56 % jusqu'en 2031.

Pourquoi les sutures monofilament gagnent-elles du terrain ?

Les monofilaments réduisent les infections du site opératoire de plus de 50 % par rapport aux alternatives tressées.

Quel domaine d'application connaît la croissance la plus rapide ?

Les chirurgies plastiques et reconstructrices devraient se développer à un CAGR de 8,73 % jusqu'en 2031.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,36 % jusqu'en 2031 grâce à l'expansion des capacités hospitalières.

Dernière mise à jour de la page le: