Taille et part du marché des patchs péricardiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

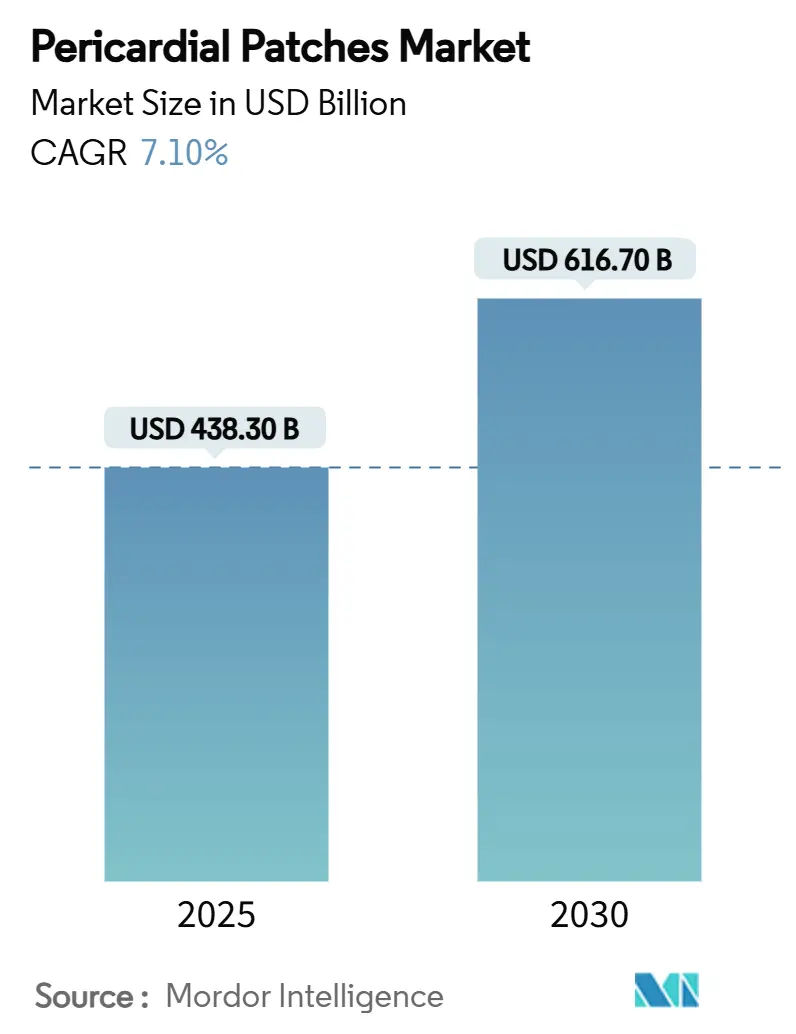

| Taille du Marché (2025) | 438.30 Milliards de dollars |

| Taille du Marché (2030) | 616.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.10% CAGR |

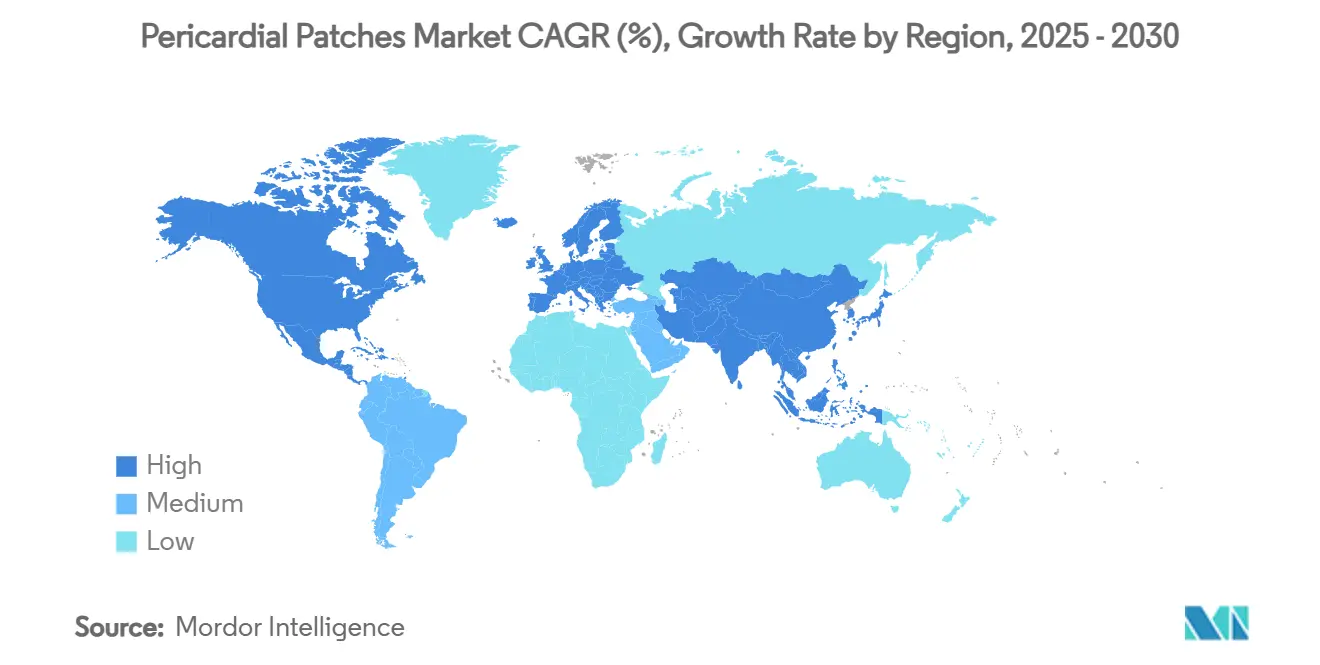

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des patchs péricardiques par Mordor Intelligence

Le marché des patchs péricardiques a atteint une taille de marché de 438,3 millions USD en 2025 et devrait se développer à un CAGR de 7,1 % pour atteindre 616,7 millions USD d'ici 2030. L'augmentation des volumes de procédures pour les malformations cardiaques congénitales et acquises, la substitution régulière des sutures par des réparations à base de patchs, et les innovations en matière de matériaux qui réduisent le risque de réopération sont les forces dominantes qui façonnent le marché des patchs péricardiques. L'adoption précoce des techniques cardiaques mini-invasives a renforcé le lien entre les caractéristiques avancées de manipulation des patchs et les préférences des chirurgiens. Les fabricants qui combinent la chimie anti-calcification avec une décellularisation raffinée captent des niveaux de prix premium, car les hôpitaux privilégient la durabilité à long terme par rapport au coût d'acquisition initial. La résilience de l'approvisionnement, en particulier pour les tissus bovins, reste un facteur de différenciation concurrentiel, car la demande mondiale dépasse les centres d'approvisionnement traditionnels.

Points clés du rapport

- Par type de produit, les patchs biologiques détenaient 66,5 % de la part du marché des patchs péricardiques en 2024, tandis que les solutions synthétiques devraient se développer à un CAGR de 11,2 % jusqu'en 2030.

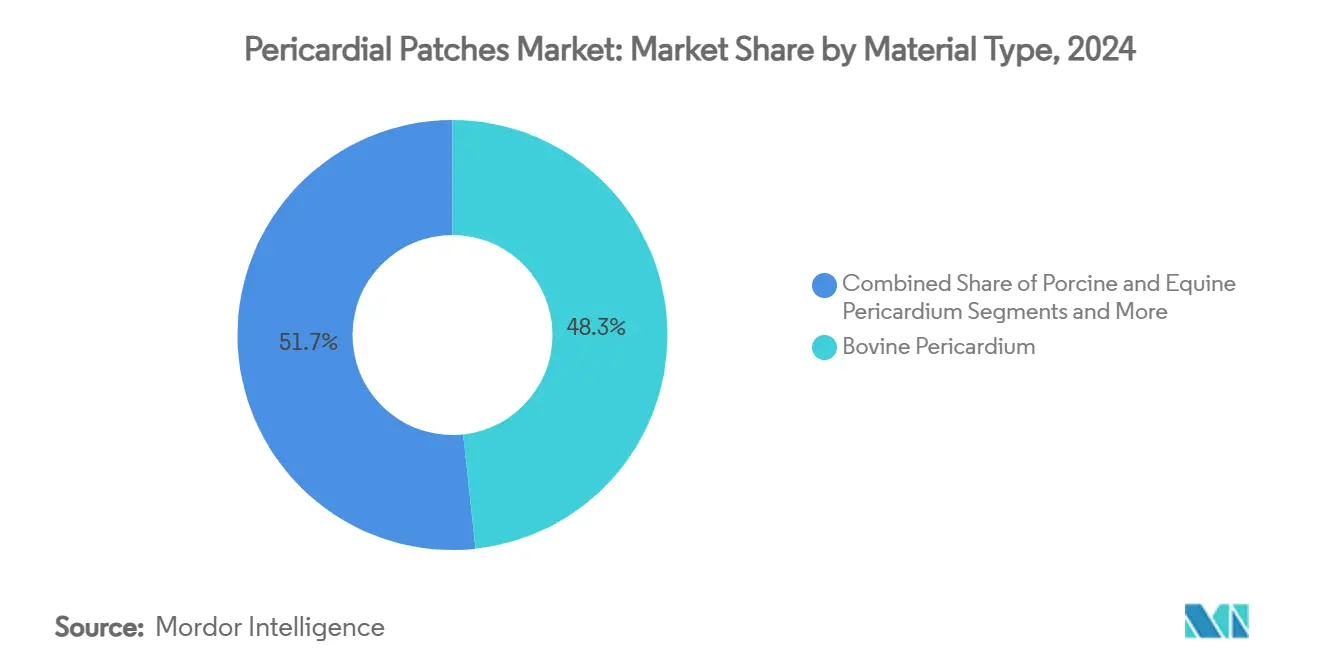

- Par matériau, le péricarde bovin représentait 48,3 % de la taille du marché des patchs péricardiques en 2024, tandis que le PTFE expansé est le matériau à la croissance la plus rapide avec un CAGR identique de 11,2 %.

- Par application, la reconstruction cardiaque a généré 42,7 % de la demande en 2024, mais la fermeture durale devrait progresser à un CAGR de 13,4 % jusqu'en 2030.

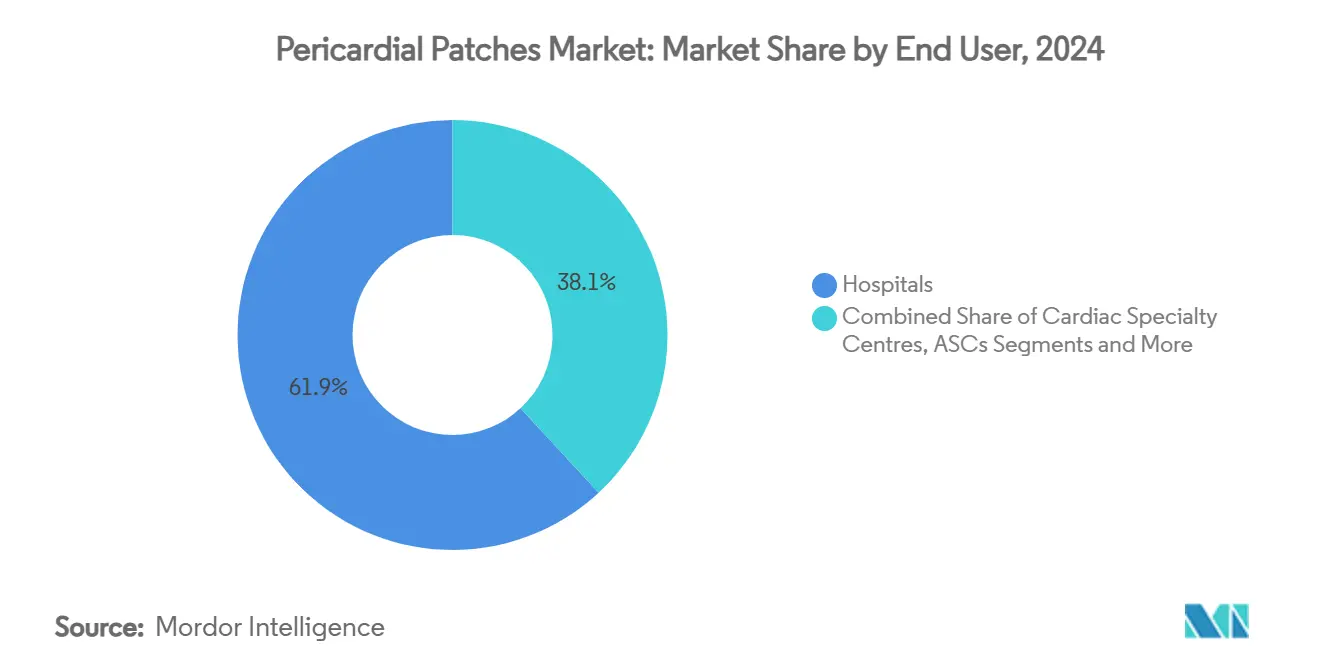

- Par utilisateur final, les hôpitaux détenaient 61,9 % de la part des revenus en 2024, tandis que les centres chirurgicaux ambulatoires se développent à un CAGR de 10,1 %.

- Par région, l'Amérique du Nord était en tête avec 37,8 % de part en 2024, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide à un CAGR de 8,0 % jusqu'en 2030.

Tendances et perspectives du marché mondial des patchs péricardiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des malformations cardiaques congénitales et acquises | +1.80% | Mondial avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante de la chirurgie cardiaque mini-invasive | +1.50% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Vieillissement de la population entraînant une augmentation des volumes de réparation valvulaire | +1.20% | Mondial, en particulier les marchés développés | Long terme (≥ 4 ans) |

| Innovation en matière d'échafaudages décellularisés et bio-résorbables | +0.90% | Marchés principaux en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expansion inter-spécialités vers la réparation neuro/durale | +0.80% | Mondial, adoption précoce aux États-Unis et en Europe | Court terme (≤ 2 ans) |

| Approbations accélérées des xénopéricardiques dans les pays en développement | +0.80% | APAC principal, débordement vers le MEA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des malformations cardiaques congénitales et acquises

Les cardiopathies congénitales touchent 1 % des naissances vivantes dans le monde, tandis que le vieillissement des populations augmente les volumes de malformations acquises, créant une demande prévisible pour des patchs avancés. Des études sur les hydrogels chargés d'ANGPTL4 montrent une vascularisation améliorée et une inflammation réduite, soulignant le passage vers des plateformes bio-actives qui renforcent les résultats de réparation.[1]M.K. Lee et al., "Hydrogel cardiaque peignable et adhésif avec libération prolongée d'ANGPTL4," Bioactive Materials, pubmed.ncbi.nlm.nih.gov Les hôpitaux spécifient désormais des greffons anti-inflammatoires pour les reconstructions pédiatriques complexes, garantissant que le marché des patchs péricardiques capte des revenus de procédures récurrentes tout au long de la vie d'un patient. Des programmes de dépistage robustes en Europe et en Amérique du Nord identifient les malformations plus tôt, élargissant davantage le bassin adressable et soutenant l'impact à long terme de ce moteur.

Adoption croissante de la chirurgie cardiaque mini-invasive

Les données d'une série de 958 patients sur 10 ans confirment une mortalité nulle liée à la procédure et une durabilité élevée de la réparation pour les chirurgies valvulaires réalisées par mini-thoracotomie, avec des patchs bovins utilisés dans 87,5 % des cas.[2]Anil Sharma et al., "Thoracotomie droite avec canulation centrale pour la chirurgie valvulaire," Journal of Cardiothoracic Surgery, doi.org Les ports d'accès plus petits nécessitent des matériaux souples et à faible saignement, incitant les fournisseurs à repenser la géométrie des produits pour un ancrage rapide des sutures. Les centres chirurgicaux ambulatoires spécialisés dans les réparations mini-invasives affichent une croissance à deux chiffres, renforçant la migration du marché des patchs péricardiques vers les établissements ambulatoires et encourageant une miniaturisation accrue des dispositifs.

Vieillissement de la population entraînant une augmentation des volumes de réparation valvulaire

Les patients de plus de 65 ans représentent désormais la majorité des remplacements chirurgicaux de la valve aortique, et les courbes de survie favorisent le péricarde bovin par rapport au tissu porcin au-delà de huit ans après l'implantation. Les chirurgiens optent pour des matériaux de patch qui reproduisent la mécanique des feuillets valvulaires, ce qui augmente la demande pour des sources bovines aux performances à long terme éprouvées. À mesure que les nations de l'OCDE approchent des âges médians supérieurs à 45 ans, le nombre annuel de cas de maladie valvulaire dégénérative continue d'augmenter, positionnant le marché des patchs péricardiques pour une expansion régulière dans les économies de santé matures.

Innovation en matière d'échafaudages décellularisés et bio-résorbables

Les échafaudages de poly(itaconate-co-citrate-co-octanediol) déclenchent une infiltration macrophagique plus faible par rapport aux greffons fixés au glutaraldéhyde, marquant un changement significatif dans l'intégration de l'hôte. Les fabricants combinent la décellularisation avec des chimies anti-calcification pour atteindre des taux de liberté d'échec sur huit ans supérieurs à 99 % en position aortique. Les hôpitaux utilisent ces données pour justifier des achats premium, et les payeurs reconnaissent de plus en plus les coûts réduits de réintervention, amplifiant la contribution de ce moteur au CAGR.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risque de calcification et d'infection avec les biologiques | -1.40% | Mondial, en particulier les marchés en développement | Moyen terme (2-4 ans) |

| Coût élevé des patchs dérivés de bovins et de porcins | -1.10% | Marchés émergents, segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Défis éthiques et d'approvisionnement pour les matériaux bovins | -0.80% | Régions préoccupées par le bien-être animal | Long terme (≥ 4 ans) |

| Retards de validation de stérilisation pour les dispositifs de nouvelle génération | -0.70% | Marchés réglementaires en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risque de calcification et d'infection avec les biologiques

Le tissu bovin fixé au glutaraldéhyde conserve sa résistance mécanique mais présente une calcification à long terme variable, incitant les cliniciens à exiger des additifs qui neutralisent les aldéhydes résiduels. Les fabricants de dispositifs répondent avec des rinçages propriétaires, mais les chirurgiens pédiatriques restent prudents lorsqu'une durabilité du greffon sur plusieurs décennies est nécessaire. Ce frein limite l'adoption complète dans les régions sensibles aux coûts qui manquent d'un suivi échocardiographique de routine.

Coût élevé des patchs dérivés de bovins et de porcins

Les règles de remboursement groupé traitent la fermeture péricardique comme faisant partie intégrante de la chirurgie cardiaque, limitant la facturation autonome et comprimant les budgets hospitaliers.[3]Société de chirurgie thoracique, "Codification et remboursement," sts.orgLes établissements en Amérique latine et dans certaines parties de l'Afrique favorisent donc le PTFE synthétique, freinant les ventes biologiques malgré les avantages cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biologiques maintiennent leur domination malgré la montée des synthétiques

Les solutions biologiques ont capté 66,5 % du marché des patchs péricardiques en 2024 grâce à des décennies de confiance clinique et à une moindre hémorragie sur la ligne de suture. La plateforme RESILIA d'Edwards affiche 99,3 % de liberté de détérioration structurelle sur huit ans, renforçant la fidélité des chirurgiens. Les fabricants développent les lignes de décellularisation pour augmenter le débit, soutenant un leadership en termes de taille du marché des patchs péricardiques qui devrait persister.

Les offres synthétiques croissent à un CAGR de 11,2 % alors que l'ePTFE et le polyuréthane microporeux remportent des contrats dans les systèmes à budget contraint. Le risque d'infection plus faible et la cohérence lot à lot séduisent les acheteurs axés sur la valeur, tandis que la R&D sur les mailles absorbables à base de fer pourrait combler le fossé de bio-intégration. Les fournisseurs capables d'hybrider des échafaudages synthétiques avec des revêtements de collagène pourraient siphonner des parts des xénogreffes traditionnelles au cours de la période de prévision.

Par matériau : le péricarde bovin en tête tandis que l'ePTFE accélère

Le tissu bovin détenait 48,3 % de la part du marché des patchs péricardiques en 2024, soutenu par des études montrant une résistance supérieure à la propagation des fissures par rapport aux feuillets porcins. Les défis d'évolutivité — allant des coûts d'alimentation à la traçabilité des abattoirs — maintiennent les prix des intrants élevés, mais les hôpitaux tolèrent les primes pour une longévité éprouvée.

Le PTFE expansé bénéficie de spécifications mécaniques identiques lot à lot et d'aucun débat sur le bien-être animal, aidant le segment à enregistrer le même CAGR de 11,2 %. À mesure que l'imprévisibilité de la chaîne d'approvisionnement entourant le tissu bovin s'intensifie, les responsables des achats se couvrent avec des contrats PTFE pluriannuels, une tendance qui soutient la stabilité des marges pour les fabricants exclusivement synthétiques.

Par application : reconstruction cardiaque dominante, fermeture durale en forte hausse

La reconstruction cardiaque a généré 42,7 % des revenus de 2024, en faisant l'ancre du marché des patchs péricardiques. Les programmes de cardiologie structurelle transcathéter orientent les chirurgies de reprise complexes vers des centres à haut volume, où les techniques hybrides chirurgicales-cathéter s'appuient sur des patchs souples pour les réparations des septums auriculaires ou ventriculaires.

La fermeture durale est le segment à la croissance la plus rapide, avec un CAGR de 13,4 %. Des revues systématiques citent des taux plus faibles de fuite de liquide céphalorachidien lorsque le péricarde bovin est utilisé pour les réparations infratentorielles, accélérant la demande inter-spécialités. L'adoption neurochirurgicale encourage les fournisseurs à commercialiser des références à empreinte réduite qui éliminent le besoin de découpe personnalisée.

Par utilisateur final : les hôpitaux prééminents, les centres chirurgicaux ambulatoires comblent l'écart

Les hôpitaux ont conservé 61,9 % des revenus en 2024, compte tenu de leur capacité à gérer les réparations valvulaires congénitales à haut risque et les reprises. Les hôpitaux universitaires servent également de centres d'essais cliniques, assurant le déploiement précoce des patchs anti-calcification de nouvelle génération.

Les centres chirurgicaux ambulatoires affichent un CAGR de 10,1 % à mesure que les procédures mini-invasives de remplacement valvulaire et de fermeture de l'appendice auriculaire passent en ambulatoire. Les approbations de la FDA telles que le TriClip G4 élargissent la gamme des réparations transcathéter adaptées à une sortie le jour même, obligeant les fournisseurs à associer les patchs à des agents hémostatiques optimisés pour les flux de travail des centres chirurgicaux ambulatoires.

Analyse géographique

L'Amérique du Nord a contrôlé 38,7 % des revenus de 2024, reflétant des écosystèmes robustes de remboursement et d'innovation en matière de dispositifs. Les États-Unis seuls ont généré 1,0 milliard USD de ventes de TAVR pour Edwards, validant les budgets hospitaliers pour les technologies de patchs complémentaires qui assurent des fermetures durables. Le Canada suit des voies cliniques similaires, tandis que les chaînes cardiovasculaires privées du Mexique importent de plus en plus de patchs biologiques pour concurrencer sur les résultats.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,0 % alors que la Chine, l'Inde et les nations d'Asie du Sud-Est développent leur capacité en chirurgie cardiaque. Des voies d'approbation des dispositifs simplifiées et des investissements publics dans les centres tertiaires aident le marché des patchs péricardiques à atteindre une masse critique. Les hôpitaux japonais se concentrent sur les patients super-âgés qui exigent une durabilité prolongée des greffons, une spécification qui favorise les offres bovines haut de gamme et de classe RESILIA.

L'Europe reste un cluster mature mais centré sur l'innovation. L'Allemagne et la France mettent l'accent sur les indicateurs de durabilité à vie lors des achats, préservant les prix premium. Le règlement européen sur les dispositifs médicaux relève la barre pour les données cliniques, mais les meilleurs fournisseurs s'appuient sur de longs registres de suivi pour maintenir l'accès au marché. Les systèmes d'Europe du Sud et de l'Est aux budgets plus serrés équilibrent leurs achats entre patchs bovins et synthétiques en fonction de la complexité des cas.

Paysage concurrentiel

Le marché des patchs péricardiques présente une concentration modérée : les cinq premières entreprises détiennent une part de marché significative estimée. Edwards Lifesciences, Baxter et LeMaitre Vascular dominent le spectre biologique, chacun associant une chimie anti-calcification propriétaire à des programmes de formation des chirurgiens. Au deuxième trimestre 2024, Edwards a affiché une croissance des ventes de 7 %, aidée par des synergies entre valves et patchs qui regroupent les prix sur l'ensemble des lignes de services cardiaques.

La différenciation technologique stimule la concurrence. Les étapes de décellularisation propriétaires et les emballages de stockage à sec qui simplifient la logistique en salle d'opération créent des barrières à la substitution. Les fournisseurs courtisent également les neurochirurgiens et les chirurgiens reconstructeurs pour diversifier les revenus au-delà du domaine cardiaque, diluant la saisonnalité liée aux procédures cardiaques électives.

Des innovateurs de niche tels qu'Aziyo Biologics ciblent les greffons bio-résorbables et conservés de manière aseptique, espérant contourner le profil de calcification du glutaraldéhyde. Ces entreprises s'associent souvent à des fabricants sous contrat pour obtenir rapidement l'autorisation de la FDA, puis accordent des licences de distribution à de grandes maisons cardiovasculaires qui offrent une portée commerciale mondiale.

Leaders du secteur des patchs péricardiques

Edwards Lifesciences

LeMaitre Vascular

Baxter International

W. L. Gore & Associates

Terumo Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2024 : Teijin a annoncé le lancement d'un nouveau patch chirurgical cardiovasculaire au Japon, élargissant la disponibilité des produits dans la région Asie-Pacifique et démontrant une innovation continue dans les technologies de patchs péricardiques pour les applications de reconstruction cardiaque.

- Avril 2024 : Edwards Lifesciences a lancé la valve SAPIEN 3 Ultra RESILIA en Europe, utilisant une technologie anti-calcification avancée qui représente des développements révolutionnaires dans les méthodes de traitement des tissus péricardiques applicables à la fabrication de patchs.

- Février 2024 : Le système de remplacement de la valve tricuspide Edwards EVOQUE a reçu l'approbation de la FDA en tant que valve cardiaque artificielle fabriquée à partir de tissu péricardique bovin, démontrant des techniques de traitement avancées pour les matériaux xénogreffes utilisés dans les applications de patchs.

Portée du rapport mondial sur le marché des patchs péricardiques

| Patch péricardique biologique |

| Patch péricardique synthétique |

| Péricarde bovin |

| Péricarde porcin |

| Péricarde équin |

| Péricarde autologue (humain) |

| Synthétique (ePTFE, PTFE) |

| Reconstruction cardiaque |

| Reconstruction vasculaire |

| Fermeture durale / réparation neurologique |

| Réparation des tissus mous / thoracique |

| Autres |

| Hôpitaux |

| Centres spécialisés en cardiologie |

| Centres chirurgicaux ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Patch péricardique biologique | |

| Patch péricardique synthétique | ||

| Par matériau | Péricarde bovin | |

| Péricarde porcin | ||

| Péricarde équin | ||

| Péricarde autologue (humain) | ||

| Synthétique (ePTFE, PTFE) | ||

| Par application | Reconstruction cardiaque | |

| Reconstruction vasculaire | ||

| Fermeture durale / réparation neurologique | ||

| Réparation des tissus mous / thoracique | ||

| Autres | ||

| Par utilisateur final | Hôpitaux | |

| Centres spécialisés en cardiologie | ||

| Centres chirurgicaux ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des patchs péricardiques en 2025 ?

La taille du marché des patchs péricardiques s'élève à 438 millions USD en 2025 et devrait croître à un CAGR de 7,0 % pour atteindre 616 millions USD d'ici 2030.

Quel matériau représente la part la plus élevée des ventes ?

Le péricarde bovin est en tête avec 48,3 % de part, privilégié pour sa résistance mécanique et sa durabilité à long terme.

Quel segment se développe le plus rapidement ?

Les applications de fermeture durale enregistrent un CAGR de 13,4 % alors que les neurochirurgiens se tournent vers les patchs bovins pour des taux plus faibles de fuite de liquide céphalorachidien.

Quelle région affiche la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait progresser à un CAGR de 8,0 %, portée par le développement des infrastructures de soins cardiaques en Chine et en Inde.

Quels sont les principaux acteurs à surveiller ?

Edwards Lifesciences, Baxter International et LeMaitre Vascular occupent des positions de premier plan, chacun investissant dans des solutions anti-calcification et mini-invasives.

Dernière mise à jour de la page le: