Taille et part du marché des dispositifs prothétiques cardiaques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.2 Milliards de dollars |

| Taille du Marché (2031) | 13.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

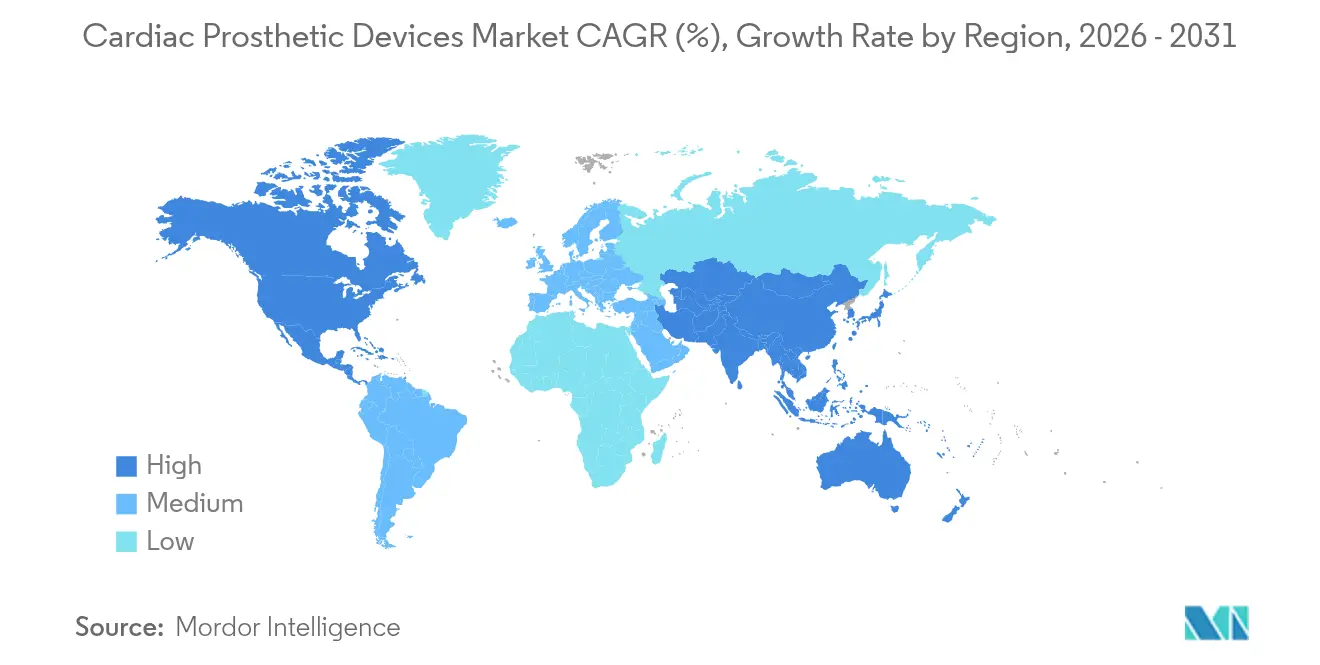

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

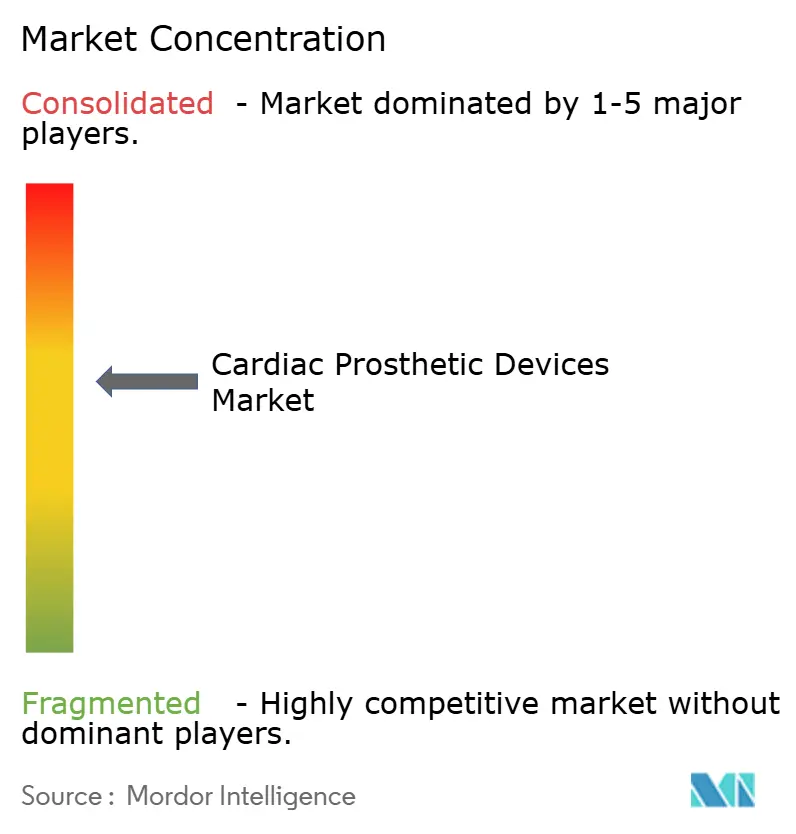

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs prothétiques cardiaques par Mordor Intelligence

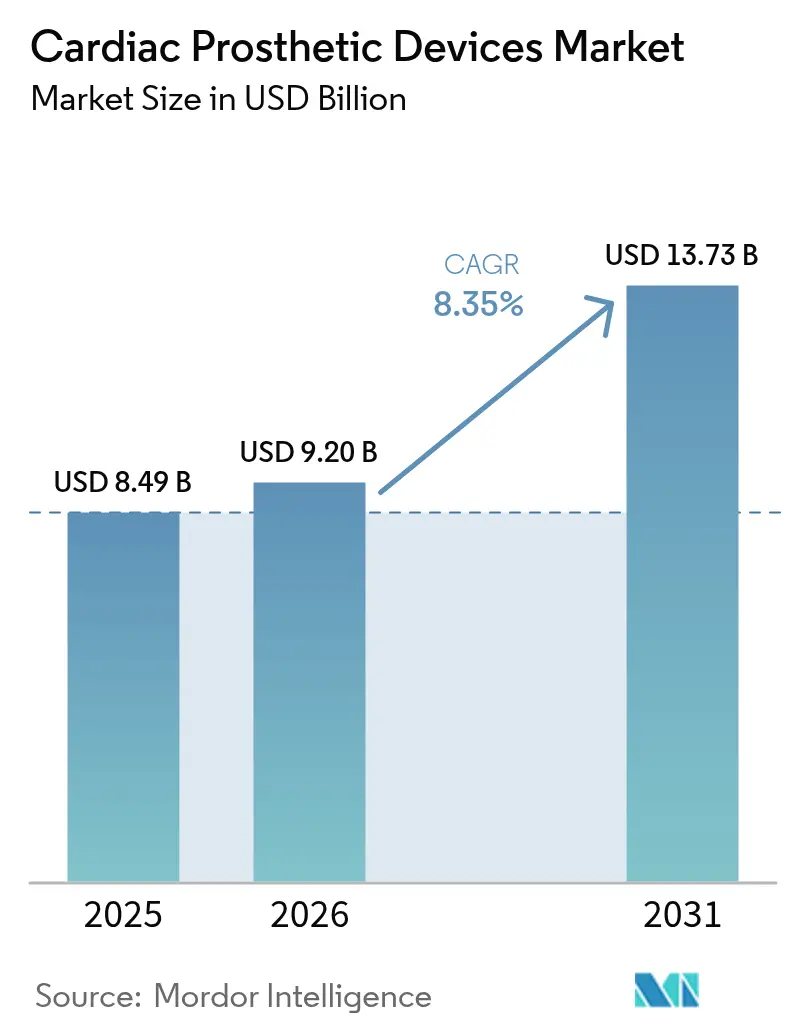

La taille du marché des dispositifs prothétiques cardiaques était évaluée à 8,49 milliards USD en 2025 et devrait croître de 9,2 milliards USD en 2026 pour atteindre 13,73 milliards USD d'ici 2031, à un CAGR de 8,35 % au cours de la période de prévision (2026-2031). L'augmentation de l'espérance de vie, l'élargissement des indications pour les procédures par cathéter et la miniaturisation continue des dispositifs soutiennent collectivement cette progression régulière. Les fabricants tirent parti de l'adoption rapide des remplacements valvulaires aortiques et mitraux par cathéter, qui permettent le traitement de patients âgés ou à haut risque qui ne disposaient auparavant d'aucune option chirurgicale [1]Edwards Lifesciences, "Le système de remplacement valvulaire EVOQUE d'Edwards, première thérapie par cathéter à obtenir l'approbation de la FDA pour la valve tricuspide," edwards.com. Parallèlement, les logiciels de surveillance à distance intégrés dans les stimulateurs cardiaques de nouvelle génération ouvrent des sources de revenus de type abonnement pour les fabricants de dispositifs, tout en réduisant la charge de suivi pour les cliniques de cardiologie. La pression concurrentielle s'intensifie autour des plateformes d'ablation par champ pulsé qui promettent des durées de traitement plus courtes et moins de complications, obligeant les acteurs établis à accélérer leurs feuilles de route en matière de R&D. Enfin, les hôpitaux et les centres ambulatoires bénéficient du soutien des payeurs pour les sorties le jour même, une tendance politique qui amplifie les volumes de procédures sans augmenter proportionnellement les frais généraux des établissements.

Principaux enseignements du rapport

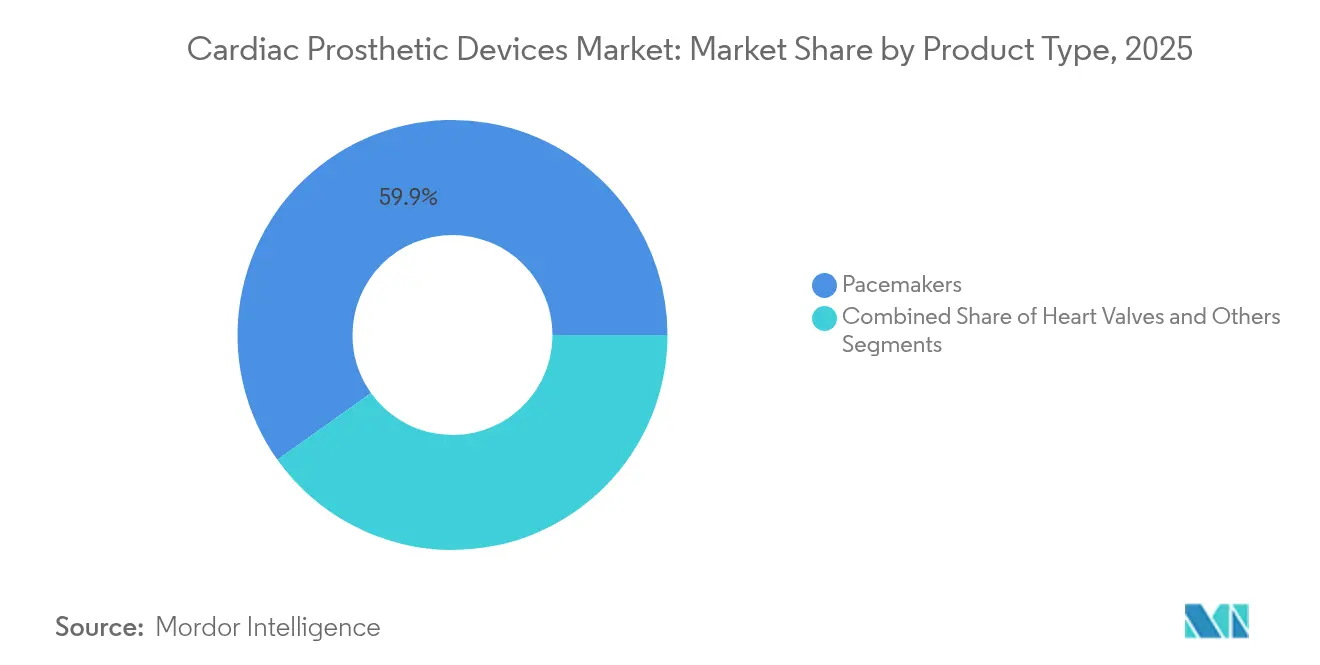

- Par type de produit, les stimulateurs cardiaques ont dominé la part du marché des dispositifs prothétiques cardiaques avec 59,85 % en 2025, tandis que les valves cardiaques devraient afficher le CAGR le plus rapide de 9,12 % jusqu'en 2031.

- Par matériau, les alliages métalliques représentaient 57,12 % de la taille du marché des dispositifs prothétiques cardiaques en 2025, tandis que le tissu biologique devrait progresser à un CAGR de 9,27 % jusqu'en 2031.

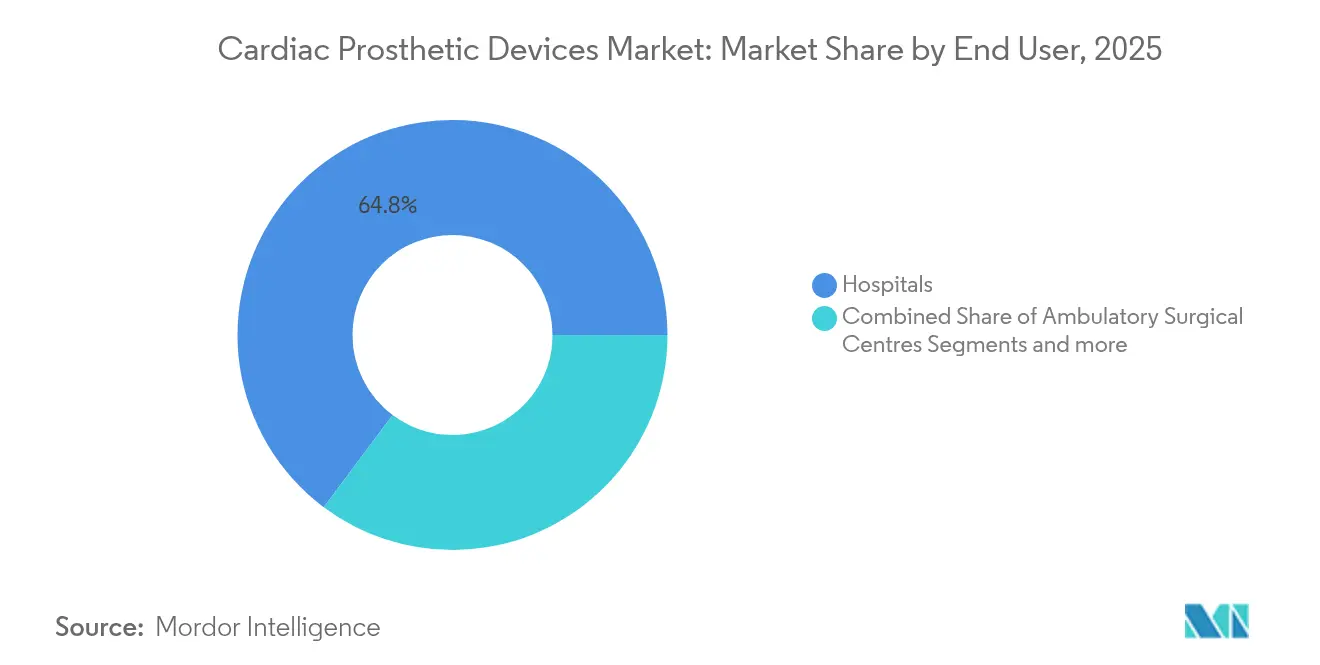

- Par utilisateur final, les hôpitaux ont géré 64,78 % du volume total d'implants en 2025 ; les centres chirurgicaux ambulatoires devraient enregistrer le CAGR le plus élevé de 9,18 % sur l'horizon de prévision.

- Par géographie, l'Amérique du Nord a capturé 40,92 % de la part des revenus en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 9,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des dispositifs prothétiques cardiaques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la prévalence des maladies cardiaques et vieillissement de la population | +1.8% | Mondial, le plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption rapide des procédures TAVR mini-invasives | +2.1% | L'Amérique du Nord et l'UE en tête, l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Mises à niveau technologiques continues des stimulateurs cardiaques sans sonde et compatibles IRM | +1.2% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Voies de remboursement favorables aux États-Unis, dans l'UE et au Japon | +0.9% | Amérique du Nord, Europe, Japon | Court terme (≤ 2 ans) |

| Programmation et surveillance à distance des stimulateurs cardiaques pilotées par l'IA | +1.1% | Amérique du Nord et UE en cœur, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Valves polymères de type RESILIA prolongeant la durabilité au-delà de 25 ans | +0.7% | Segment mondial premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence des maladies cardiaques et vieillissement de la population

L'incidence des maladies cardiovasculaires augmente fortement après 65 ans, et la part des citoyens dans cette tranche d'âge dépasse désormais 17 % aux États-Unis, 21 % au Japon et 20 % en Europe occidentale. L'augmentation de l'espérance de vie élargit donc le bassin de patients vivant assez longtemps pour développer une sténose aortique sévère, une fibrillation auriculaire ou une insuffisance cardiaque nécessitant une thérapie par implant. Une survie plus longue soulève également des attentes cliniques plus élevées en matière de longévité des dispositifs, ce qui pousse les fournisseurs à concevoir des valves pouvant durer des décennies sans réintervention. Les patients gériatriques ont tendance à privilégier les thérapies mini-invasives qui raccourcissent les séjours hospitaliers, renforçant la demande de solutions par cathéter. Ensemble, ces forces démographiques élargissent les volumes de procédures ainsi que les prix unitaires, soutenant une croissance soutenue des revenus pour le marché des dispositifs prothétiques cardiaques.

Adoption rapide des procédures TAVR mini-invasives

Adoption rapide des procédures TAVR mini-invasivesLe remplacement valvulaire aortique par cathéter (TAVR) est passé d'une thérapie de niche à haut risque à une option courante approuvée pour les patients à faible risque après que des données robustes sur cinq ans ont confirmé une survie comparable à la chirurgie ouverte. Les hôpitaux gagnent en efficacité opérationnelle car la durée typique de séjour tombe en dessous de deux jours, libérant de la capacité dans les services de cardiologie surchargés. Les techniques de valve-dans-valve élargissent encore le bassin de patients éligibles en traitant les bioprothèses dégénérées sans sternotomie, une capacité particulièrement appréciée des patients âgés. Les plateformes de nouvelle génération présentent désormais un alignement commissural élargi et un accès coronarien facilité, garantissant la faisabilité des futures interventions coronariennes percutanées. Alors que les politiques des payeurs remboursent de plus en plus le TAVR en dehors des centres tertiaires, le nombre de procédures s'accélère, amplifiant l'impact positif sur le CAGR du marché des dispositifs prothétiques cardiaques.

Mises à niveau technologiques continues des stimulateurs cardiaques sans sonde et compatibles IRM

Les sondes transveineuses traditionnelles sont impliquées dans près de 55 % des complications à long terme des stimulateurs cardiaques, notamment les fractures, les infections et les occlusions veineuses. Les systèmes sans sonde éliminent ces risques en positionnant le générateur d'impulsions directement à l'intérieur du ventricule et en l'ancrant via des tiges en nitinol. Les variantes à double chambre, désormais disponibles commercialement en Europe, reproduisent la stimulation physiologique tout en préservant les avantages esthétiques et anti-infectieux de leurs prédécesseurs à chambre unique. Les conceptions compatibles IRM permettent des examens corps entier à des champs de 1,5 T et 3 T, une caractéristique de plus en plus critique car plus de 70 % des patients porteurs de dispositifs cardiaques auront besoin d'une imagerie par résonance magnétique au cours de leur vie. Collectivement, ces mises à niveau itératives rajeunissent le segment mature des stimulateurs cardiaques et maintiennent des prix premium au sein du marché des dispositifs prothétiques cardiaques.

Voies de remboursement favorables aux États-Unis, dans l'UE et au Japon

Medicare a élargi la couverture du TAVR aux patients à faible risque chirurgical en 2024, élargissant instantanément la population facturable d'environ 30 %. Des décisions parallèles du G-BA allemand et de la HAS française ont confirmé le paiement public pour les valves mitrales et tricuspides par cathéter répondant à des seuils stricts de preuves cliniques. Au Japon, le ministère de la Santé, du Travail et des Affaires sociales prévoit un remboursement distinct pour les services de surveillance à distance des stimulateurs cardiaques pilotés par l'IA, transformant ainsi ce qui était autrefois un centre de coûts pour les hôpitaux en une source de revenus attractive. Ces approbations politiques compriment les courbes d'adoption des implants innovants, renforçant la croissance du chiffre d'affaires dans chaque grande tranche régionale du marché des dispositifs prothétiques cardiaques.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Approbations réglementaires strictes dans plusieurs régions | –0.8% | Mondial, aigu dans l'UE sous le RDM | Moyen terme (2-4 ans) |

| Coût élevé des procédures et des dispositifs, accès limité dans les PRFI | –1.2% | Principalement les PRFI, effets d'entraînement sur les marchés émergents | Long terme (≥ 4 ans) |

| Dépendance aux chaînes d'approvisionnement en tissus bovins et porcins | –0.6% | Mondial, concentré parmi les fabricants de valves biologiques | Court terme (≤ 2 ans) |

| Thérapies d'ablation par cathéter retardant le besoin d'implant | –0.4% | Amérique du Nord et UE, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires strictes dans plusieurs régions

Le Règlement européen sur les dispositifs médicaux (RDM) impose des exigences en matière de preuves cliniques qui triplent approximativement la charge de documentation par rapport à l'ancien processus de marquage CE, ajoutant 18 à 24 mois aux délais d'approbation typiques et faisant gonfler les coûts de pré-commercialisation de 12 millions USD par dispositif à haut risque selon les dépôts des entreprises [2]Bijaya Chettri, "Une étude comparative de la réglementation des dispositifs médicaux entre pays selon leurs économies," Expert Review of Medical Devices, tandfonline.com. Simultanément, l'exigence de la FDA américaine pour des études post-approbation à long terme impose des demandes de ressources continues aux fabricants. Les petits innovateurs peinent à financer ces obligations, ce qui conduit plusieurs d'entre eux à concéder sous licence des technologies prometteuses ou à quitter entièrement le domaine. Les acteurs multinationaux peuvent absorber la dépense, mais le chemin plus long vers les revenus retarde le retour sur les dépenses de R&D, freinant marginalement le CAGR du marché des dispositifs prothétiques cardiaques pendant la fenêtre de prévision.

Coût élevé des procédures et des dispositifs, accès limité dans les PRFI

Un forfait d'implantation TAVR, comprenant les diagnostics, la valve, le cathéter de mise en place et l'hospitalisation, dépasse généralement 40 000 USD aux États-Unis, un montant hors de portée de nombreux systèmes de santé dans les pays à revenu faible et intermédiaire. Même là où une assurance publique existe, les co-paiements peuvent équivaloir à plusieurs mois de revenus du ménage, forçant les patients à différer le traitement jusqu'à ce que l'aggravation des symptômes impose des soins d'urgence. Les hôpitaux de ces régions font également face à des contraintes de capital qui limitent l'acquisition de salles d'opération hybrides et de modalités d'imagerie avancées nécessaires pour gérer efficacement les programmes par cathéter. Par conséquent, les taux de pénétration restent faibles dans des territoires peuplés tels que l'Inde, le Nigeria et l'Indonésie, plafonnant le potentiel de revenus mondial du marché des dispositifs prothétiques cardiaques malgré sa valeur clinique convaincante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les valves cardiaques stimulent la croissance premium

Les valves cardiaques ont contribué à un CAGR de 9,12 % jusqu'en 2031, dépassant toutes les autres catégories même si les stimulateurs cardiaques ont conservé une part de marché des dispositifs prothétiques cardiaques de 59,85 % en 2025. Le TAVR, le TMVR et les systèmes tricuspides par cathéter émergents ont élargi le bassin de patients traitables tout en commandant des prix de vente moyens élevés qui augmentent les revenus globaux. Les hôpitaux apprécient la dynamique de récupération rapide de ces implants, et les patients valorisent l'évitement de la sternotomie, alimentant une croissance annuelle soutenue à deux chiffres des procédures. Les ventes de stimulateurs cardiaques restent résilientes en raison de la taille considérable de la population atteinte de bradyarythmie, mais leur statut mature et la compression des prix freinent l'expansion du segment. Le segment autres, incluant les dispositifs d'assistance ventriculaire, continue de recevoir des désignations de dispositifs révolutionnaires, suggérant une hausse à long terme qui pourrait diversifier les revenus au-delà de la base principale de gestion du rythme, mais la contribution à court terme reste modeste.

Les valves tissulaires de deuxième génération intégrant une chimie anti-calcification captent désormais des parts des valves mécaniques, en particulier chez les patients âgés de 50 à 65 ans qui préfèrent éviter une anticoagulation à vie. Simultanément, les stimulateurs cardiaques sans sonde avec analyses pilotées par l'IA créent un sous-segment premium même au sein d'une catégorie en plateau. L'effet combiné est une inclinaison progressive du mix produit vers des solutions à marges plus élevées et riches en technologie qui soutiennent la trajectoire de croissance globale du marché des dispositifs prothétiques cardiaques.

Par matériau : l'innovation en tissu biologique s'accélère

Le tissu biologique a enregistré un CAGR de 9,27 %, éclipsant la croissance des alliages métalliques qui représentent encore 57,12 % des revenus de 2025. Ce changement est lié à l'amélioration des procédés de préservation des feuillets qui prolongent la durée de vie des implants et élargissent l'éligibilité clinique aux patients plus jeunes. Les valves polymères-hybrides en développement pourraient encore accélérer le déplacement biologique en offrant à la fois durabilité et excellence hémodynamique. Cependant, les générateurs de stimulateurs cardiaques et les boîtiers de défibrillateurs cardiaques implantables continueront de s'appuyer sur les alliages de titane en raison de leur résistance supérieure à la corrosion et de leur blindage électromagnétique, garantissant que les métaux conservent une grande part absolue de la taille du marché des dispositifs prothétiques cardiaques. Les revêtements de surface avancés qui réduisent la formation de biofilm pourraient renforcer la compétitivité des implants métalliques, mais les projecteurs de croissance primaires resteront sur les innovations biologiques.

Les fournisseurs de composants métalliques font face à une pression sur les marges alors que la concurrence des fabricants sous contrat à moindre coût en Asie du Sud-Est s'intensifie. Pour se différencier, les entreprises leaders intègrent des techniques de fabrication additive qui raccourcissent les cycles de développement pour les pièces complexes des systèmes de mise en place. Les matériaux composites gagnent du terrain dans les cathéters de mise en place où rigidité et flexibilité doivent coexister, illustrant que les progrès en science des matériaux imprègnent chaque recoin du marché des dispositifs prothétiques cardiaques.

Par utilisateur final : les centres chirurgicaux ambulatoires captent la migration procédurale

Les centres chirurgicaux ambulatoires ont enregistré le CAGR le plus rapide de 9,18 %, portés par des vagues politiques qui remboursent les procédures TAVR et de stimulateurs cardiaques sans sonde en ambulatoire en dehors des murs hospitaliers traditionnels. Les salles de cathétérisme dédiées favorisent un débit élevé avec un personnel réduit, permettant aux centres chirurgicaux ambulatoires de pratiquer des prix compétitifs tout en maintenant des marges attractives. Les hôpitaux commandent encore 64,78 % du volume car ils gèrent les cas complexes multi-valves, les situations d'urgence et les patients présentant des comorbidités significatives. Néanmoins, les administrateurs repensent les programmes hospitaliers pour imiter l'efficacité des centres chirurgicaux ambulatoires, créant un continuum de soins mixte qui partage des protocoles cliniques et des plateformes de données. Les cliniques spécialisées axées sur les troubles du rythme cardiaque ou les maladies valvulaires prolifèrent également et agissent comme des centres d'orientation qui canalisent des candidats bien optimisés vers les filières des centres chirurgicaux ambulatoires, amplifiant davantage la dynamique de croissance ambulatoire.

La migration procédurale exerce une pression de conception sur les fabricants de dispositifs pour simplifier le déploiement et raccourcir les courbes d'apprentissage. Les entreprises qui intègrent des guides d'imagerie étape par étape dans les poignées de mise en place ou intègrent une étanchéité hémostatique dans les introducteurs gagnent un avantage concurrentiel dans les environnements de centres chirurgicaux ambulatoires aux ressources limitées. Au fil du temps, le glissement vers l'ambulatoire devrait redistribuer les dépenses en équipements d'investissement vers des unités de fluoroscopie compactes et des stations de surveillance connectées au cloud, étendant les effets d'entraînement au-delà des dispositifs implantables de base au sein du marché des dispositifs prothétiques cardiaques.

Analyse géographique

L'Amérique du Nord domine les revenus mondiaux, représentant 40,92 % en 2025, alors que Medicare a élargi la couverture du TAVR aux cohortes à faible risque et approuvé les codes de facturation ambulatoire. La présence de vastes réseaux d'essais cliniques facilite les études de première implantation chez l'homme, accordant souvent aux établissements américains une avance de 12 à 18 mois sur leurs homologues internationaux dans l'adoption des nouvelles technologies. Les programmes réglementaires tels que la voie des dispositifs révolutionnaires de la FDA raccourcissent le délai de mise sur le marché pour les plateformes transformatrices, consolidant davantage le leadership de la région. Pourtant, la compression des marges est inévitable à mesure que les accords d'achat basés sur la valeur et les paiements groupés se développent ; les principaux fabricants se couvrent en regroupant des services numériques et des garanties prolongées dans leurs propositions tarifaires pour préserver les prix de vente moyens.

L'Asie-Pacifique est le marché à la croissance la plus rapide avec un CAGR de 9,39 %, soutenu par la volonté gouvernementale de moderniser les soins tertiaires et une classe moyenne florissante capable de payer de sa poche des interventions avancées. Les subventions des Centres d'excellence chinois subventionnent les dépenses d'investissement pour les salles d'opération hybrides, libérant une demande latente. Le calendrier de remboursement révisé du Japon reconnaît les codes de surveillance à distance pilotés par l'IA, créant des revenus récurrents qui stabilisent les flux de trésorerie des fournisseurs. Bien que les dépenses par patient soient inférieures à celles de l'Amérique du Nord, l'échelle de la population compense, et les partenariats de fabrication locale réduisent les droits de douane à l'importation, améliorant l'accessibilité financière.

L'Europe affiche une expansion régulière à un chiffre moyen alors que les modèles de payeur universel protègent les volumes de procédures des turbulences économiques. Le système DRG allemand récompense les durées de séjour plus courtes, bénéficiant directement aux approches par cathéter. Le RDM impose des coûts initiaux mais renforce la confiance des patients dans la sécurité des dispositifs, soutenant indirectement l'adoption. Pendant ce temps, l'Agence de réglementation des médicaments et des produits de santé du Royaume-Uni pilote un examen accéléré pour les implantables après le Brexit, offrant une voie rapide alternative vers le marché pour les entreprises prêtes à investir dans la génération de preuves localisées. Collectivement, ces dynamiques régionales façonnent une mosaïque de croissance équilibrée qui sous-tend la trajectoire ascendante du marché des dispositifs prothétiques cardiaques.

Paysage concurrentiel

Le marché est modérément concentré : les cinq premiers fournisseurs représentent environ 72 % des revenus mondiaux, créant des barrières à l'entrée significatives tout en laissant de la place aux innovateurs agiles. Les acteurs établis déploient des portefeuilles complets couvrant les valves, les produits de rythmologie et les solutions d'insuffisance cardiaque, permettant des contrats multiproduits qui fidélisent les prestataires. Edwards Lifesciences approfondit son avantage concurrentiel grâce à l'évolution continue de sa plateforme valvulaire, comme en témoigne l'approbation du marquage CE en 2025 de son système mitral SAPIEN M3. Medtronic répond avec la valve Evolut FX+ dotée de ports d'accès coronarien surdimensionnés qui séduisent les cardiologues interventionnels planifiant de futures procédures d'intervention coronarienne percutanée. Abbott et Boston Scientific continuent d'investir dans des concepts de stimulation sans sonde et sans batterie, espérant dépasser leurs concurrents en matière de miniaturisation et de longévité.

Pendant ce temps, des acteurs chinois tels que MicroPort se développent agressivement sur leur marché intérieur et soumettent des dossiers aux régulateurs occidentaux, introduisant une tension sur les prix dans les marchés d'appels d'offres. La collaboration stratégique entre les équipementiers occidentaux et les fabricants sous contrat en Malaisie et au Vietnam vise à affûter les positions de coût sans compromettre la qualité. Les start-ups spécialisées dans les valves polymères ou les dispositifs de resynchronisation cardiaque alimentés sans fil recherchent souvent des accords de licence plutôt qu'une commercialisation en solo, renforçant la domination des acteurs établis. La couche d'analyse de données émerge comme un nouveau champ de bataille, avec des algorithmes propriétaires fournissant des alertes prédictives qui différencient les dispositifs au-delà des simples métriques matérielles, renforçant la fidélisation des fournisseurs à travers le marché des dispositifs prothétiques cardiaques.

Leaders du secteur des dispositifs prothétiques cardiaques

Abbott Laboratories

LivaNova PLC

Medtronic plc

Boston Scientific Corporation

Edwards Lifesciences Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Edwards Lifesciences a obtenu le marquage CE pour la valve mitrale transcathéter SAPIEN M3, ajoutant un produit crucial à son portefeuille de cardiologie structurelle.

- Mars 2025 : MicroPort CRM a lancé la famille de stimulateurs cardiaques TEN en Chine, marquant la première ligne de générateurs compatibles IRM fabriqués localement par l'entreprise.

- Octobre 2024 : Medtronic a obtenu le marquage CE pour le système TAVR Evolut FX+, doté de fenêtres d'accès coronarien élargies pour faciliter les futures interventions.

- Février 2024 : Edwards Lifesciences a reçu l'approbation de la FDA pour la valve de remplacement tricuspide EVOQUE, première thérapie par cathéter approuvée pour la régurgitation tricuspide fonctionnelle.

Périmètre du rapport mondial sur le marché des dispositifs prothétiques cardiaques

Selon le périmètre du rapport, les dispositifs prothétiques cardiaques sont utilisés pour remplacer ou soutenir la fonction des tissus ou organes cardiaques endommagés ou défaillants qui contribuent au fonctionnement cardiaque des patients. Les dispositifs de remplacement valvulaire cardiaque et les stimulateurs cardiaques ont suscité un intérêt majeur, avec une forte hausse des cas d'insuffisance cardiaque ces dernières années stimulant le marché des dispositifs prothétiques cardiaques. Le marché des dispositifs prothétiques cardiaques est segmenté par produit (valves cardiaques et stimulateurs cardiaques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Valves cardiaques | Valves mécaniques |

| Valves tissulaires | |

| Valves transcathéter | |

| Stimulateurs cardiaques | Avec sonde |

| Sans sonde | |

| Autres |

| Alliages métalliques |

| Tissu biologique |

| Polymères et hybrides |

| Hôpitaux |

| Cliniques spécialisées |

| Centres chirurgicaux ambulatoires |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Valves cardiaques | Valves mécaniques |

| Valves tissulaires | ||

| Valves transcathéter | ||

| Stimulateurs cardiaques | Avec sonde | |

| Sans sonde | ||

| Autres | ||

| Par matériau | Alliages métalliques | |

| Tissu biologique | ||

| Polymères et hybrides | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres chirurgicaux ambulatoires | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des dispositifs prothétiques cardiaques en 2026 ?

La taille du marché des dispositifs prothétiques cardiaques a atteint 9,2 milliards USD en 2026.

Quel est le taux de croissance prévu pour les implants prothétiques cardiaques jusqu'en 2031 ?

Les revenus devraient augmenter à un CAGR de 8,35 %, portant le marché à 13,73 milliards USD d'ici 2031.

Quelle catégorie de produits domine en termes de revenus ?

Les stimulateurs cardiaques représentaient 59,85 % des revenus de 2025, ce qui en fait le plus grand segment des dispositifs prothétiques cardiaques.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 9,39 % jusqu'en 2031, le plus élevé parmi toutes les régions.

Quel facteur influence le plus la demande future ?

Le glissement rapide vers les remplacements valvulaires par cathéter ajoute 2,1 % au CAGR prévu.

Quelle est l'intensité de la concurrence entre les fournisseurs ?

Les cinq premières entreprises contrôlent environ 72 % des revenus, donnant au marché un score de concentration modéré de 7.

Dernière mise à jour de la page le: