Taille et part de marché des valves cardiaques prothétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.9 Milliards de dollars |

| Taille du Marché (2031) | 25.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des valves cardiaques prothétiques par Mordor Intelligence

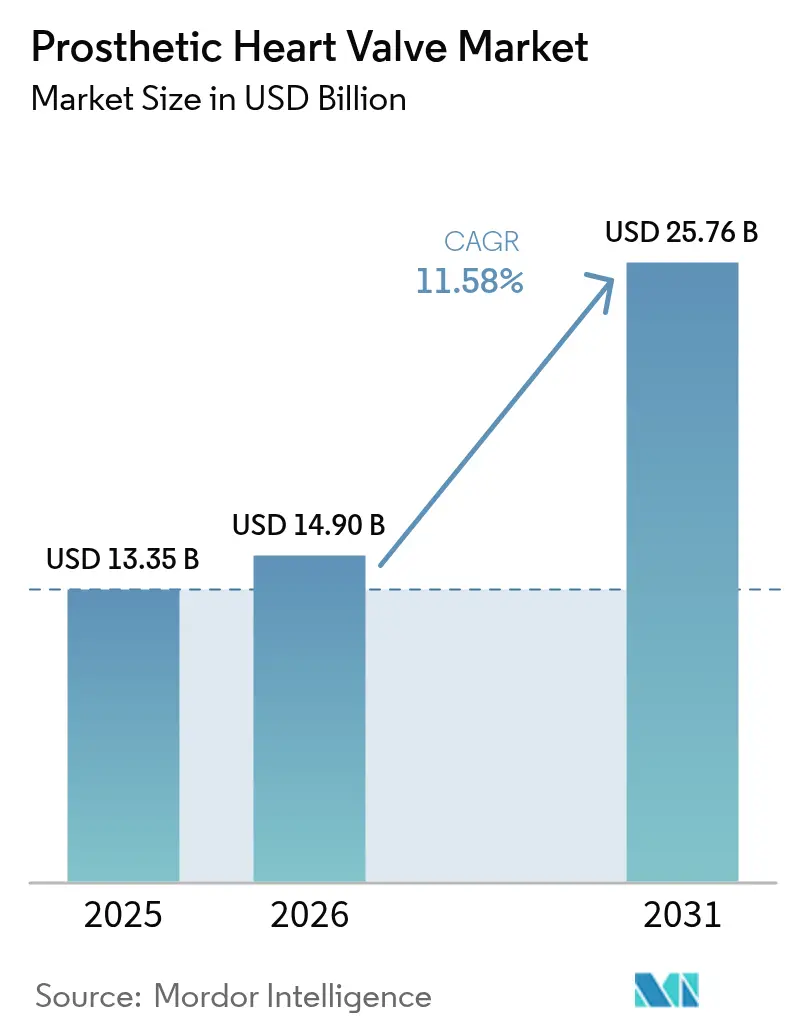

La taille du marché des valves cardiaques prothétiques en 2026 est estimée à 14,9 milliards USD, en hausse par rapport à la valeur de 2025 de 13,35 milliards USD, avec des projections pour 2031 indiquant 25,76 milliards USD, soit une croissance à un TCAC de 11,58 % sur la période 2026-2031. Le vieillissement démographique, l'élargissement des indications pour le remplacement valvulaire aortique par voie transcathéter (TAVR), et l'accélération des examens réglementaires positionnent l'innovation transcathéter comme le principal moteur de croissance du marché des valves cardiaques prothétiques. Edwards Lifesciences a obtenu l'approbation de la Food and Drug Administration des États-Unis (FDA) en mai 2025 pour la plateforme SAPIEN 3 dans le traitement de la sténose aortique sévère asymptomatique, élargissant la population traitable au-delà des patients symptomatiques. Les valves cardiaques transcathéter représentaient 45,55 % du chiffre d'affaires en 2024, tandis que les systèmes tricuspides tels que l'EVOQUE d'Edwards et le TriClip d'Abbott ont enregistré une croissance à deux chiffres après les premières autorisations de leur catégorie. Les hôpitaux continuent de dominer les volumes de procédures, mais les centres chirurgicaux ambulatoires (ASC) connaissent la croissance la plus rapide à mesure que les protocoles de sortie le jour même réduisent la dépendance aux hospitalisations. L'Amérique du Nord génère la plus grande part, mais l'Asie-Pacifique est la frontière à forte croissance grâce aux approbations locales telles que le VitaFlow Liberty Flex de MicroPort en Chine. La consolidation des portefeuilles — illustrée par l'acquisition d'Innovalve par Edwards pour 300 millions USD et l'accord V-Wave de Johnson & Johnson pour 1,7 milliard USD — intensifie encore davantage la concurrence.

Principaux enseignements du rapport

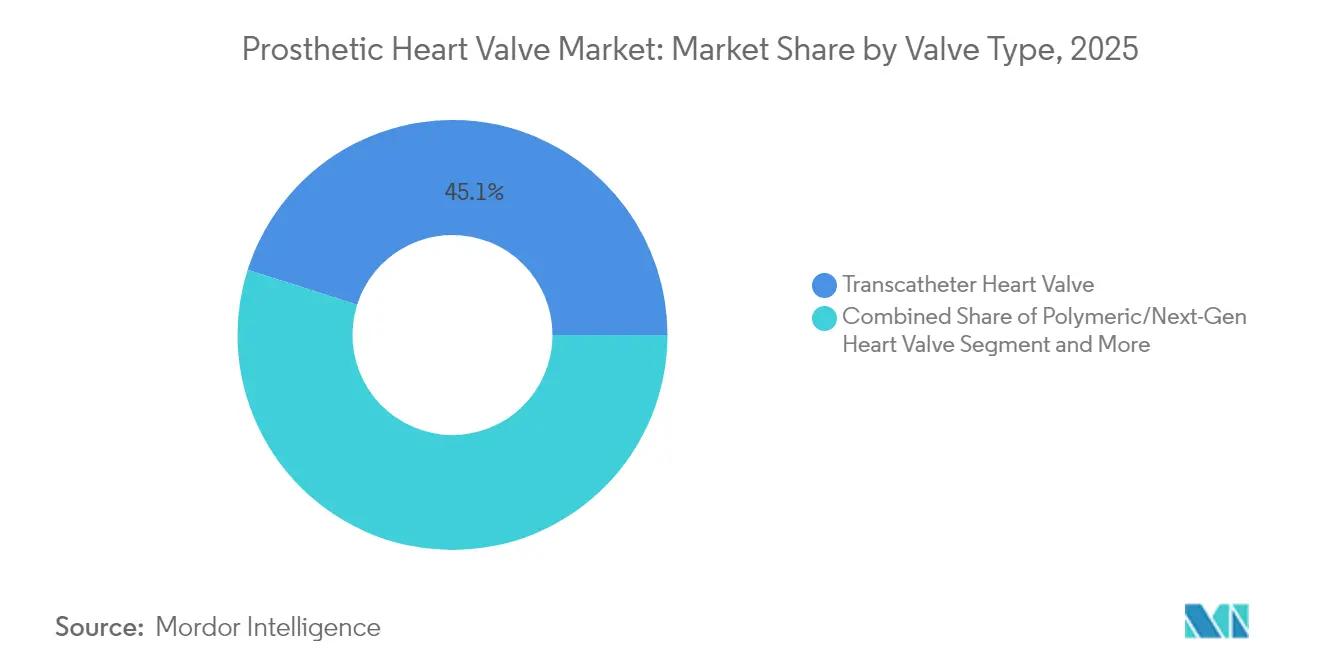

- Par type de valve, les valves cardiaques transcathéter ont dominé avec une part de chiffre d'affaires de 45,10 % en 2025 ; les valves polymériques devraient se développer à un TCAC de 17,74 % jusqu'en 2031.

- Par position, les procédures aortiques représentaient 56,02 % de la part de marché des valves cardiaques prothétiques en 2025, tandis que les interventions tricuspides enregistrent le TCAC projeté le plus élevé à 14,92 % jusqu'en 2031.

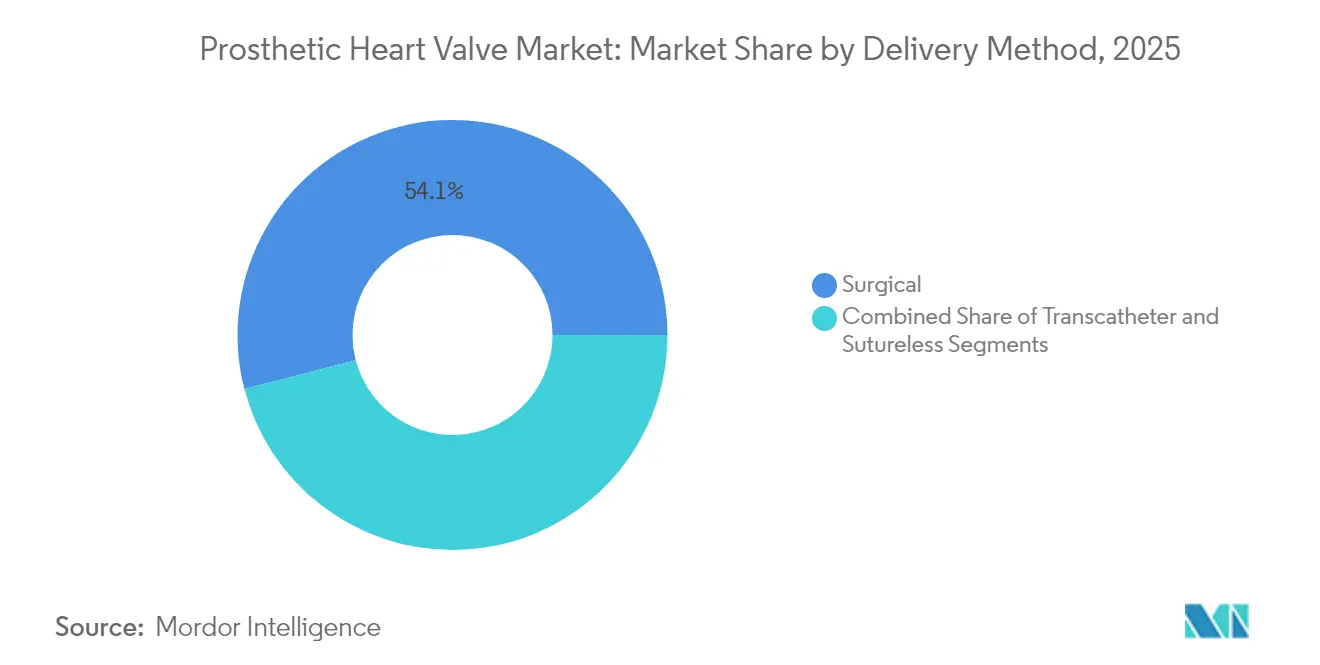

- Par méthode de pose, les approches chirurgicales ont conservé une part de 54,05 % en 2025, mais les solutions sans suture et à déploiement rapide devraient croître à un TCAC de 13,31 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux de soins tertiaires détenaient 45,20 % de la taille du marché des valves cardiaques prothétiques en 2025, tandis que les ASC progressent à un TCAC de 13,98 % jusqu'en 2031.

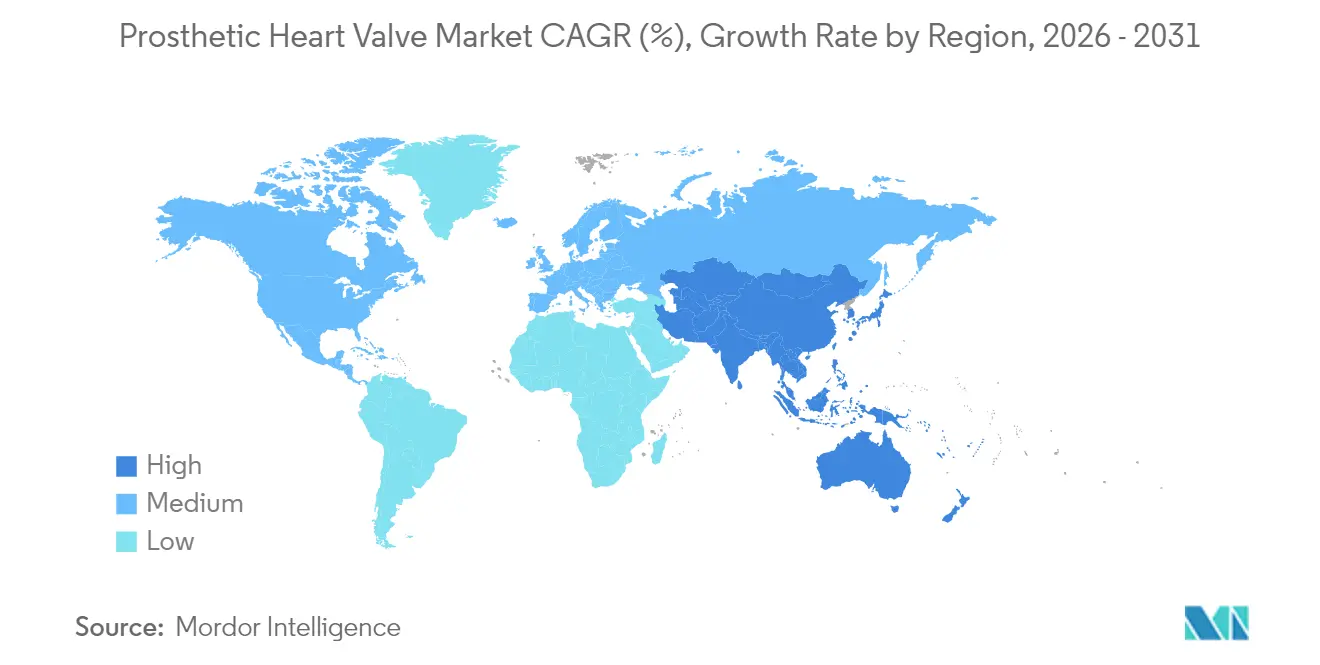

- Par géographie, l'Amérique du Nord représentait 42,10 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 13,90 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des valves cardiaques prothétiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et hausse de la prévalence des valvulopathies cardiaques (VHD) | +2.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Élargissement des indications pour le TAVR/TAVI | +3.2% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Procédures réglementaires accélérées et désignations de dispositifs révolutionnaires | +1.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Élargissement du remboursement dans les pays à revenus intermédiaires | +1.5% | APAC, Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Avancées en R&D sur les valves polymériques | +1.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Outils de sélection des patients et de dimensionnement guidés par l'IA | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Élargissement des indications pour le TAVR/TAVI

L'approbation par la FDA en mai 2025 de la plateforme SAPIEN 3 d'Edwards pour la sténose aortique sévère asymptomatique supprime la mentalité de « surveillance attentive », permettant aux cliniciens d'intervenir avant l'apparition des symptômes. Les données de l'étude EARLY TAVR ont montré 26,8 % d'événements indésirables avec un traitement précoce contre 45,3 % sous surveillance sur un suivi de 3,8 ans, validant la thérapie proactive et doublant effectivement le bassin de patients éligibles. Edwards prévoit des ventes de TAVR de 4,1 à 4,4 milliards USD en 2025, et des concurrents tels qu'Abbott ont lancé l'essai ENVISION pour capter les patients à risque plus faible. Les décisions de couverture des Centers for Medicare & Medicaid Services (CMS) façonneront l'adoption, car les assureurs privés suivent généralement le précédent Medicare. À mesure que la couverture s'élargit, les volumes de procédures augmentent, renforçant l'évolution du marché des valves cardiaques prothétiques vers la dominance transcathéter.

Procédures réglementaires accélérées et désignations de dispositifs révolutionnaires

Les désignations de dispositifs révolutionnaires ont atteint un record de 1 041 en septembre 2024 ; 128 produits autorisés démontrent comment cette voie comprime les délais d'approbation de 3 à 5 ans à environ 18 à 24 mois[1]U.S. Food and Drug Administration, « Programme des dispositifs révolutionnaires », fda.gov. La valve tricuspide EVOQUE d'Edwards a bénéficié du statut de dispositif révolutionnaire pour obtenir son autorisation en février 2024, tandis que l'AltaValve polymérique de 4C Medical détient deux désignations révolutionnaires. L'Europe suit cette urgence, accordant le premier marquage CE mondial pour le remplacement mitral transfémoral à SAPIEN M3 en avril 2025. Les entreprises qui obtiennent tôt ces désignations gagnent des avantages en termes de délai de mise sur le marché, stimulant le chiffre d'affaires et le positionnement de marque au sein du marché des valves cardiaques prothétiques.

Avancées en R&D sur les valves polymériques

La technologie polymérique combine durabilité et hémocompatibilité, répondant à une limitation clé des dispositifs bioprothétiques qui nécessitent généralement un remplacement après 10 à 15 ans. La valve TRIA de Foldax a rapporté des résultats favorables en 2024 sans nécessité d'anticoagulation à vie. Peijia Medical et dsm-firmenich adaptent des polymères pour résister à la calcification, tandis que la valve bioresorbable imprimée en 3D de Georgia Tech favorise la régénération des tissus natifs. Des investisseurs institutionnels tels que la British Heart Foundation ont financé des plateformes à base de copolymères séquencés pour réduire les taux de défaillance à long terme[2]British Heart Foundation, « Nouvelle valve cardiaque artificielle », bhf.org.uk. À mesure que les données s'accumulent, les conceptions polymériques pourraient redéfinir les références en matière de durabilité et élargir le marché des valves cardiaques prothétiques.

Outils de sélection des patients et de dimensionnement guidés par l'IA

Les modèles d'apprentissage automatique ont atteint une sensibilité de 82,2 % et une spécificité de 98,1 % dans la détection de la sténose aortique sévère au sein des cohortes Medicare. L'identification précoce raccourcit le délai de mise en œuvre du traitement et améliore les résultats. Lors des procédures, le dimensionnement assisté par l'IA réduit le risque de fuite paravalvulaire et de troubles de la conduction, ce qui est essentiel pour les approches transcathéter. Edwards et Medtronic intègrent des algorithmes dans des plateformes préopératoires, témoignant de la convergence entre logiciel et matériel. L'analyse prédictive signale également la détérioration structurelle des valves, permettant un suivi proactif. Les établissements utilisant l'IA obtiennent des flux de travail plus fluides qui améliorent les taux de succès, favorisant une adoption plus large et alimentant l'expansion du marché des valves cardiaques prothétiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des dispositifs et procédures TAVR | -2.1% | Mondial, plus prononcé dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations relatives à la durabilité dans les cohortes plus jeunes | -1.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Capacité limitée des laboratoires de cathétérisme en dehors des villes de premier rang | -1.3% | APAC, Amérique latine, Afrique | Moyen terme (2-4 ans) |

| Hausse des réinterventions valve-dans-valve | -0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des dispositifs et procédures TAVR

Les assureurs commerciaux américains remboursent une médiane de 71 312 USD pour le TAVR, contre 37 865 USD pour Medicare ; Aetna atteint 84 190 USD, et les prix varient du simple au double entre la Nouvelle-Angleterre et les régions du Pacifique. L'Europe et l'Amérique du Nord dépensent ensemble plus de 2 milliards USD par an pour le TAVR, ce qui pèse sur les budgets. Les marchés émergents font face à des obstacles plus importants, car les dispositifs peuvent dépasser les dépenses annuelles de santé par habitant. Le ratio coût-efficacité incrémental de l'Espagne de 6 952 EUR par QALY est inférieur au seuil, mais les contraintes des payeurs limitent l'adoption immédiate. Les fabricants explorent des contrats basés sur la valeur, mais les prix élevés restent un frein au marché des valves cardiaques prothétiques.

Préoccupations relatives à la durabilité dans les cohortes plus jeunes

Les données sur la détérioration structurelle transcathéter restent immatures pour les patients de moins de 60 ans. Les bioprothèses chirurgicales chez les individus de 50 ans ou moins montrent un taux de survie sans défaillance de 41,9 % à 15 ans, suscitant la prudence. Les valves TAVR peuvent se détériorer plus rapidement, et les procédures de remplacement valve-dans-valve comportent des pénalités hémodynamiques. Le tissu RESILIA d'Edwards offre une durabilité de 99,3 % à huit ans, mais les cliniciens attendent des résultats sur plus d'une décennie avant d'étendre largement les indications aux cohortes plus jeunes à faible risque. Tant que la confiance à long terme ne se consolide pas, le scepticisme pourrait tempérer l'expansion du marché des valves cardiaques prothétiques vers les populations plus jeunes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de valve : la dynamique transcathéter entraîne des changements de portefeuille

Les valves cardiaques transcathéter représentaient 45,10 % du chiffre d'affaires de 2025, soulignant leur transition rapide de thérapie de sauvetage à option de première ligne pour tous les profils de risque. Ce segment ancre le marché des valves cardiaques prothétiques grâce à des procédures rationalisées qui raccourcissent les séjours hospitaliers et élargissent l'éligibilité. Les valves polymériques représentent la niche à la croissance la plus rapide, affichant un TCAC de 17,74 % jusqu'en 2031, car les matériaux résistent à la calcification sans anticoagulation, séduisant les patients actifs. Les valves tissulaires restent pertinentes pour la chirurgie conventionnelle, tandis que les dispositifs mécaniques demeurent le choix pour certains patients plus jeunes qui acceptent une anticoagulation à vie en échange de la durabilité. Les succès réglementaires, tels que le SAPIEN 3 d'Edwards pour les patients asymptomatiques et le système tricuspide EVOQUE, maintiennent les solutions transcathéter à l'avant-garde. Les innovateurs en valves polymériques Foldax et 4C Medical redéfinissent les attentes en matière de durabilité, catalysant la différenciation concurrentielle. L'acceptation clinique s'élargit à mesure que les plateformes de dispositifs couvrent plusieurs positions, renforçant l'orientation du marché des valves cardiaques prothétiques vers la thérapie par cathéter.

Les plateformes sans suture brouillent la frontière entre chirurgie ouverte et techniques par cathéter en offrant des temps de clampage croisé plus courts et en facilitant les futures interventions valve-dans-valve. Cette évolution hybride attire les chirurgiens qui recherchent des procédures plus rapides sans renoncer au contrôle opératoire. Les valves à déploiement rapide, telles que la Perceval Plus de LivaNova, séduisent les établissements qui cherchent à équilibrer débit et résultats, entraînant des gains de parts progressifs au sein du marché des valves cardiaques prothétiques.

Par position : la dominance aortique rencontre la montée en puissance tricuspide

Les valves aortiques représentaient 56,02 % du chiffre d'affaires en 2025, soutenues par une base de preuves mature et des voies de remboursement rationalisées. La demande des patients reste forte car la prévalence de la sténose aortique augmente avec l'âge, mais la croissance se modère à mesure que la pénétration dans les marchés à revenus élevés se stabilise. Les interventions tricuspides ont enregistré un TCAC prévisionnel de 14,92 %, le plus rapide parmi toutes les positions, portées par l'approbation de l'EVOQUE d'Edwards et le succès des essais pour le TriClip d'Abbott. Les programmes mitraux gagnent en dynamique à mesure que le marquage CE du SAPIEN M3 ouvre la voie à l'approche transfémorale. Des entreprises spécialisées répondent aux besoins pulmonaires avec des dispositifs tels que la valve Venus P pour les voies d'éjection élargies.

La part de marché des valves cardiaques prothétiques pour les produits aortiques devrait se réduire modestement à mesure que la croissance tricuspide et mitrale dépasse les volumes traditionnels. La couverture CMS dans le cadre du développement des preuves pour les procédures tricuspides transcathéter accélérera l'adoption aux États-Unis. Simultanément, les entreprises d'Asie-Pacifique conçoivent des dispositifs spécifiques à chaque position adaptés aux anatomies locales, tels que la plateforme mitrale de Venus Medtech, diversifiant la dynamique concurrentielle. À mesure que la spécialisation par position s'approfondit, les fabricants sécurisent des calendriers réglementaires et des essais cliniques adaptés aux nuances anatomiques, ancrant une croissance durable au sein du marché des valves cardiaques prothétiques.

Par méthode de pose : la chirurgie ouverte conserve sa pertinence dans les voies hybrides

Les poses chirurgicales ont encore généré 54,05 % des ventes de 2025, démontrant que les procédures ouvertes restent importantes pour les anatomies complexes et les patients plus jeunes nécessitant une durabilité prolongée. La taille du marché des valves cardiaques prothétiques pour les implants chirurgicaux devrait se développer à un TCAC de 7,08 % grâce aux innovations sans suture et à déploiement rapide qui compriment les temps opératoires. Les hôpitaux apprécient les résultats prévisibles et la capacité à accommoder de futures options valve-dans-valve grâce à des conceptions telles que l'INSPIRIS RESILIA d'Edwards avec VFit. Les poses transcathéter, quant à elles, croissent plus rapidement à mesure que des conceptions de cathéters améliorées permettent des accès alternatifs, notamment les voies transaxillaire et transcavale pour les profils vasculaires complexes.

Les solutions à déploiement rapide affichent un TCAC de 13,31 % en combinant un accès chirurgical mini-invasif avec une durée de clampage croisé réduite, satisfaisant les préférences des chirurgiens tout en réduisant l'utilisation des ressources. Les essais de remplacement valvulaire mitral assisté par robot soulignent la convergence de la précision chirurgicale avec l'efficacité par cathéter, segmentant davantage le paysage des méthodes de pose. À mesure que les établissements évaluent les coûts, le débit et les contraintes de main-d'œuvre, les algorithmes de traitement intégreront plusieurs méthodes de pose plutôt qu'un choix binaire chirurgie-versus-cathéter, contribuant à stabiliser l'expansion du marché des valves cardiaques prothétiques.

Par utilisateur final : la transition vers l'ambulatoire remodèle les parcours de soins

Les centres tertiaires détenaient 45,20 % des procédures de 2025 car les cas à haut risque nécessitent une imagerie étendue, un soutien de perfusion et des équipes multidisciplinaires. Pourtant, les ASC enregistrent un TCAC de 13,98 % à mesure que les protocoles TAVR en ambulatoire réduisent les séjours hospitaliers, s'alignant sur les objectifs de maîtrise des coûts des payeurs. Les hôpitaux spécialisés en cardiologie se situent entre ces deux extrêmes, offrant une expertise ciblée à des frais généraux inférieurs à ceux des grands sites académiques. La formation du personnel reste essentielle ; des programmes de formation individualisés en laboratoire de cathétérisme ont amélioré la rétention et la qualité des procédures, atténuant les pénuries imminentes de cardiologues.

Les lacunes en infrastructure en dehors des zones urbaines de premier rang limitent la capacité des laboratoires de cathétérisme, freinant l'adoption dans les économies émergentes. Les investissements des systèmes de santé, tels que l'expansion d'Allegheny par Highmark pour 1 milliard USD et la mise à niveau des installations d'Emory pour 87,7 millions USD, illustrent des réponses concertées aux goulots d'étranglement de capacité. À mesure que les procédures migrent vers les milieux ambulatoires, les payeurs exigent un remboursement lié aux résultats, renforçant la tendance vers des modèles basés sur la valeur au sein du marché des valves cardiaques prothétiques.

Analyse géographique

L'Amérique du Nord représentait 42,10 % du chiffre d'affaires de 2025, consolidant son leadership grâce à un remboursement établi, une infrastructure clinique robuste et une mentalité d'adopteur précoce. Les élargissements de couverture CMS stimulent la croissance des procédures, et les assureurs privés suivent généralement la position de Medicare, garantissant un accès large. Les États-Unis font face à une pénurie imminente de 8 650 cardiologues d'ici 2037, une contrainte qui pourrait freiner la croissance des procédures si les filières de formation n'accélèrent pas. Le Canada bénéficie de systèmes de santé provinciaux intégrés et de volumes TAVR en hausse. Le secteur privé en modernisation du Mexique et le tourisme médical transfrontalier représentent des contributeurs de croissance de niche.

L'Asie-Pacifique affiche le TCAC le plus rapide à 13,90 % jusqu'en 2031, portée par les investissements en infrastructure, l'harmonisation réglementaire et l'innovation nationale. L'approbation par la National Medical Products Administration (NMPA) de Chine du VitaFlow Liberty Flex de MicroPort élargit les options transcathéter d'origine nationale. Le Japon et la Corée du Sud tirent parti de populations vieillissantes et d'une couverture universelle pour accélérer l'adoption. L'Inde présente un potentiel à long terme à mesure que les programmes cardiaques s'étendent au-delà des métropoles. Les différences anatomiques, notamment les anneaux aortiques plus petits chez les patients d'Asie de l'Est, nécessitent un dimensionnement des valves spécifique à la région et renforcent la R&D locale. L'Australie fonctionne comme un noyau d'essais cliniques, soutenant le transfert de compétences régional et la génération de preuves.

L'Europe maintient des perspectives de croissance équilibrées, soutenues par une réglementation coordonnée et de solides réseaux de cliniciens. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne ancrent les volumes de procédures, soutenus par des programmes TAVR de longue date et des cursus standardisés. Le marquage CE du SAPIEN M3 d'Edwards souligne le rôle de l'Europe comme tremplin pour les solutions mitrales transfémorales. L'Europe de l'Est est en retard mais offre un potentiel de rattrapage à mesure que les économies convergent. Pendant ce temps, le Moyen-Orient, l'Afrique et l'Amérique du Sud croissent à partir d'une base modeste ; des investissements sélectifs dans des centres d'excellence créent des pôles régionaux qui forment les médecins et démontrent les résultats, élargissant progressivement l'accès au marché des valves cardiaques prothétiques.

Paysage concurrentiel

Une concentration modérée caractérise le marché des valves cardiaques prothétiques, avec des multinationales établies qui élargissent leurs portefeuilles tandis que des entrants agiles ciblent des positions de niche. Edwards Lifesciences est en tête grâce à des thérapies TAVR et transcathéter mitrales et tricuspides complètes, renforcées par des mouvements verticaux incluant le rachat d'Innovalve pour 300 millions USD. Medtronic maintient une large compétitivité, tandis qu'Abbott tire parti de son étendue en cardiologie structurelle illustrée par l'autorisation FDA de Tendyne en 2025. Les études ACURATE neo2 de Boston Scientific ajoutent des options de valves supplémentaires.

Les start-ups prospèrent grâce aux désignations de dispositifs révolutionnaires : l'AltaValve de 4C Medical, la TRIA de Foldax et le système Trilogy de JenaValve font chacun progresser des niches distinctes. Les acteurs asiatiques, notamment MicroPort et Venus Medtech, gagnent des parts dans les marchés nationaux grâce aux approbations NMPA et à la personnalisation anatomique. La consolidation par capital-investissement des pratiques interventionnelles — approchant 50 % de pénétration — déplace le pouvoir d'achat vers des réseaux intégrés capables de négocier des accords groupés sur l'ensemble des portefeuilles. La concurrence se concentre de plus en plus sur la durabilité des polymères, la planification assistée par l'IA et les cadres de pose flexibles tels que les systèmes pliables dans le dernier brevet d'Edwards. À mesure que les entreprises établies et émergentes se font concurrence dans toutes les catégories de risque et positions de valve, la différenciation repose sur les preuves cliniques, la rapidité réglementaire et les partenariats d'écosystème, maintenant une rivalité dynamique au sein du marché des valves cardiaques prothétiques.

Leaders du secteur des valves cardiaques prothétiques

Edwards Lifesciences

Medtronic plc

Boston Scientific Corp.

Abbott Laboratories

LivaNova PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Edwards Lifesciences a obtenu l'approbation de la FDA pour les valves cardiaques transcathéter SAPIEN 3, SAPIEN 3 Ultra et SAPIEN 3 Ultra RESILIA dans la sténose aortique sévère asymptomatique.

- Mai 2025 : Abbott a reçu l'autorisation de la FDA pour le remplacement valvulaire mitral transcathéter Tendyne, conçu pour la calcification sévère de l'anneau mitral.

- Avril 2025 : Edwards SAPIEN M3 a obtenu le marquage CE, devenant le premier système de remplacement mitral transfémoral à usage commercial en Europe.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des valves cardiaques prothétiques comme le chiffre d'affaires total généré par les valves cardiaques mécaniques, tissulaires (bioprothétiques), transcathéter et polymériques de nouvelle génération nouvellement implantées qui remplacent définitivement les valves natives malades dans les hôpitaux et les centres chirurgicaux ambulatoires du monde entier.

Exclusion du périmètre : les dispositifs de réparation tels que les anneaux d'annuloplastie, les conduits valvés et les systèmes de soutien circulatoire temporaire ne sont pas comptabilisés dans cette évaluation.

Aperçu de la segmentation

- Par type de valve

- Valve cardiaque mécanique

- Valve cardiaque tissulaire/bioprothétique

- Valve cardiaque transcathéter (TAVR/TMVR/TTVR/TPVR)

- Valve cardiaque polymérique et de nouvelle génération

- Par position

- Aortique

- Mitrale

- Tricuspide

- Pulmonaire

- Par méthode de pose

- Chirurgicale (SAVR/SMVR)

- Transcathéter

- Sans suture et à déploiement rapide

- Par utilisateur final

- Hôpitaux de soins tertiaires

- Centres spécialisés en cardiologie

- Centres chirurgicaux ambulatoires

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cardiologues interventionnels, des chirurgiens cardiothoraciques, des responsables de laboratoires de cathétérisme et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. De courtes enquêtes en ligne auprès des payeurs et des ingénieurs biomédicaux nous ont aidés à vérifier les prix de vente moyens, les cycles de remplacement liés à la durabilité et les taux d'adoption précoce des valves polymériques.

Recherche documentaire

Nous avons cartographié la prévalence, l'incidence et les volumes de remplacement en utilisant des ensembles de données ouverts tels que l'Observatoire mondial de la santé de l'OMS, les fichiers de sorties hospitalières d'Eurostat, les statistiques annuelles de l'American Heart Association, les prévisions démographiques des Nations Unies et la base de données d'approbation préalable à la mise sur le marché de la FDA américaine qui suit les valves nouvellement autorisées. Les rapports annuels des entreprises (10-K), les données de remboursement Medicare du CMS, les revues à comité de lecture et les registres d'essais cliniques ont enrichi les ratios d'implantation régionaux et les indices de prix. Des ressources payantes, notamment D&B Hoovers pour les ventilations de chiffre d'affaires des entreprises et Dow Jones Factiva pour les commentaires sur les expéditions, ont fourni une granularité supplémentaire. Les sources répertoriées illustrent notre approche ; de nombreuses références publiques et propriétaires supplémentaires ont soutenu la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle descendant convertit les volumes annuels de procédures de remplacement valvulaire en valeur monétaire grâce à des taux de pénétration spécifiques à chaque région et à des prix de vente moyens pondérés. Les résultats sont corroborés par des vérifications ascendantes sélectives telles que les chiffres d'affaires divulgués sur les valves et les factures fournisseurs échantillonnées. Les variables clés comprennent la prévalence de la sténose aortique sévère dans les cohortes de 65 ans et plus, la part transcathéter du total des remplacements, le mix biologique versus mécanique, le rythme des approbations réglementaires et la tarification des dispositifs ajustée à l'inflation. La régression multivariée, ancrée sur le vieillissement de la population, les dépenses de santé par habitant et les indices de diffusion technologique, projette la demande jusqu'en 2030, tandis que l'analyse de scénarios teste la résistance aux événements de remboursement ou de sécurité à fort impact. Des ratios de substitution issus de systèmes de santé comparables comblent les lacunes géographiques de données restantes.

Validation des données et cycle de mise à jour

Notre équipe applique des indicateurs de variance sur chaque résultat, revient vers les personnes interrogées lorsque des anomalies apparaissent et obtient un second audit d'analyste avant la validation finale. Nous actualisons les modèles une fois par an. Des mises à jour intermédiaires sont publiées chaque fois que des approbations majeures, des rappels de produits ou des changements de remboursement modifient matériellement la base de référence.

Pourquoi la base de référence de Mordor sur les valves cardiaques prothétiques est-elle fiable

Les estimations publiées divergent souvent car les entreprises adoptent des périmètres, des sources d'entrée et des traitements de change différents. Certaines regroupent des anneaux de réparation ou des accessoires de cardiologie structurelle, tandis que d'autres figent les prix de 2023 ou omettent les géographies émergentes.

Selon Mordor Intelligence, les principaux facteurs d'écart sont l'étendue du périmètre, la dérivation du nombre de procédures, la logique de progression des prix de vente moyens et la cadence d'actualisation. Nos chiffres ne reflètent que les valves de remplacement, appliquent les données de facturation hospitalière actualisées à 2025 et convertissent les chiffres d'affaires en utilisant les taux de change moyens du FMI, offrant une image claire et actualisée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,35 milliards USD (2025) | ||

| 10,60 milliards USD (2025) | Consultance mondiale A | Omet les valves polymériques et sans suture, s'appuie sur les prix de vente moyens de 2023, exclut l'Amérique latine et la région MENA |

| 14,76 milliards USD (2025) | Association sectorielle B | Inclut les anneaux de réparation et les conduits, utilise les volumes d'implantation plutôt que les unités de valves, conversion de change peu claire |

Ces comparaisons soulignent que notre sélection rigoureuse du périmètre, notre tarification fraîche de 2025 et notre cartographie transparente des variables offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer pour la planification et l'investissement.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des valves cardiaques prothétiques ?

La taille du marché des valves cardiaques prothétiques a atteint 14,9 milliards USD en 2026 et devrait atteindre 25,76 milliards USD d'ici 2031.

Quel type de valve domine les ventes mondiales ?

Les valves cardiaques transcathéter ont dominé avec 45,10 % du chiffre d'affaires de 2025, reflétant leur transition vers une thérapie de première ligne pour toutes les catégories de risque.

Pourquoi les valves polymériques attirent-elles l'attention ?

Les valves polymériques affichent un TCAC prévisionnel de 17,74 % car elles combinent une durabilité comparable aux dispositifs mécaniques avec une hémocompatibilité de niveau bioprothétique, éliminant potentiellement la calcification et l'anticoagulation à vie.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 13,90 %, portée par le développement des infrastructures, la réforme réglementaire et les approbations de dispositifs nationaux tels que le VitaFlow Liberty Flex de MicroPort en Chine.

Comment les coûts influencent-ils l'adoption sur le marché ?

Les prix élevés des dispositifs et des procédures — médiane commerciale américaine de 71 312 USD contre 37 865 USD pour Medicare — limitent la pénétration dans les milieux à faibles revenus, incitant à la contractualisation basée sur la valeur et à l'examen du rapport coût-efficacité.

Dernière mise à jour de la page le: