Taille et part du marché des abonnements automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

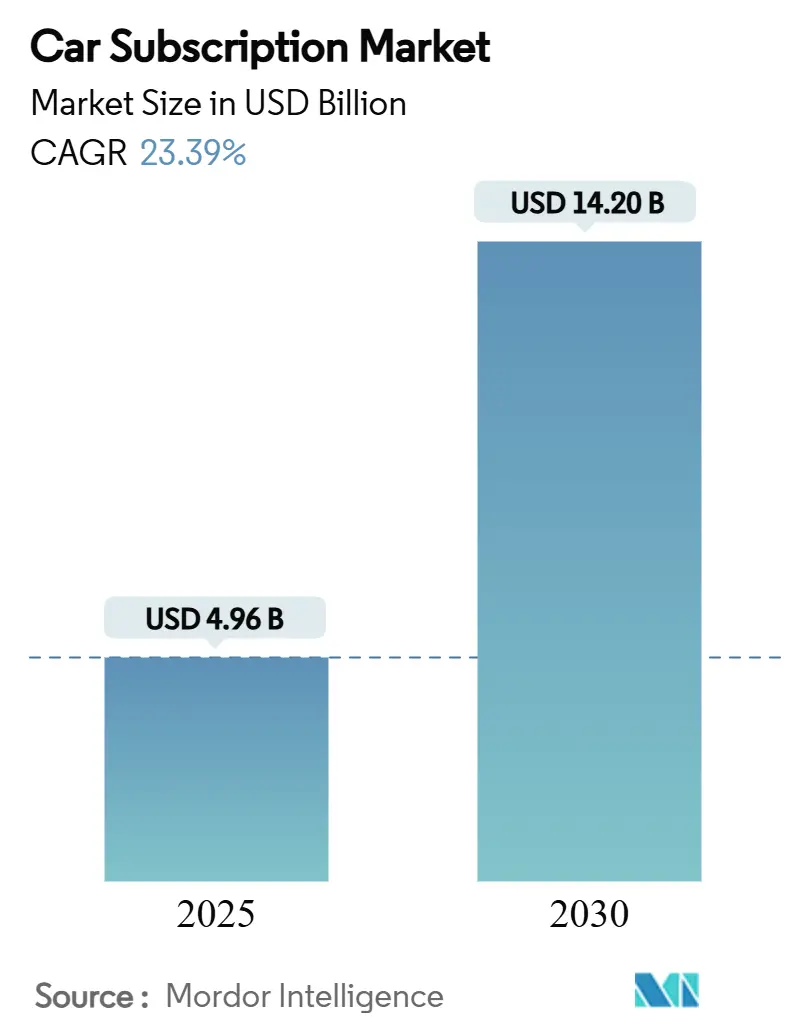

| Taille du Marché (2025) | 4.96 Milliards de dollars |

| Taille du Marché (2030) | 14.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 23.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des abonnements automobiles par Mordor Intelligence

La taille du marché des abonnements automobiles s'établit à 4,96 milliards USD en 2025 et devrait atteindre 14,20 milliards USD d'ici 2030, progressant à un TCAC de 23,39 % sur la période. La demande s'accélère à mesure que les consommateurs délaissent la propriété au profit de la mobilité à l'usage, une tendance renforcée par les efforts des constructeurs automobiles pour sécuriser des revenus récurrents et par les gouvernements qui expérimentent des péages routiers basés sur la distance parcourue. Les plateformes SaaS qui gèrent la facturation, la télématique et la logistique de flotte réduisent les coûts d'entrée, permettant aux concessionnaires et aux entreprises technologiques de lancer des services rapidement. Les offres d'abonnement séduisent également les futurs utilisateurs de véhicules électriques (VE) préoccupés par la dépréciation, l'obsolescence des batteries et la disponibilité des infrastructures de recharge. La rivalité concurrentielle reste modérée ; les filiales captives des constructeurs conservent des avantages d'échelle, tandis que les fournisseurs de mobilité agiles connaissent une croissance rapide grâce à la flexibilité multi-marques. Les produits d'assurance sur la valeur résiduelle, les modèles de tarification fondés sur les données et le soutien des politiques publiques en faveur des transports à faibles émissions créent ensemble d'importantes opportunités de marché inexploitées pour les nouveaux entrants.

Principaux enseignements du rapport

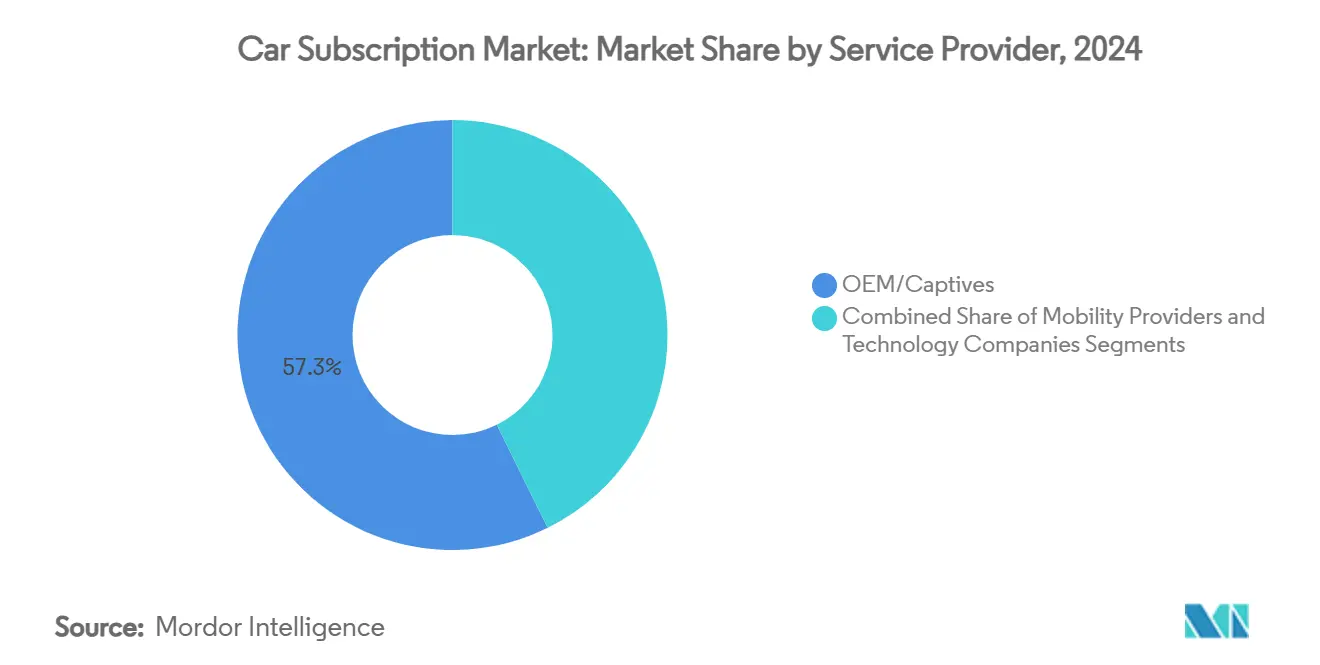

- Par prestataire de services, les constructeurs automobiles/filiales captives ont représenté 57,35 % de la part du marché des abonnements automobiles en 2024, tandis que les fournisseurs de mobilité ont enregistré le TCAC projeté le plus élevé, à 28,65 %, jusqu'en 2030.

- Par durée d'abonnement, les formules de 6 à 12 mois ont capté 48,10 % des revenus en 2024 ; les formules de 1 à 6 mois devraient progresser à un TCAC de 31,05 % jusqu'en 2030.

- Par type d'abonnement, les programmes à marque unique détenaient une part de 61,85 % en 2024, tandis que les programmes multi-marques sont en passe de se développer à un TCAC de 29,35 % sur la période de prévision.

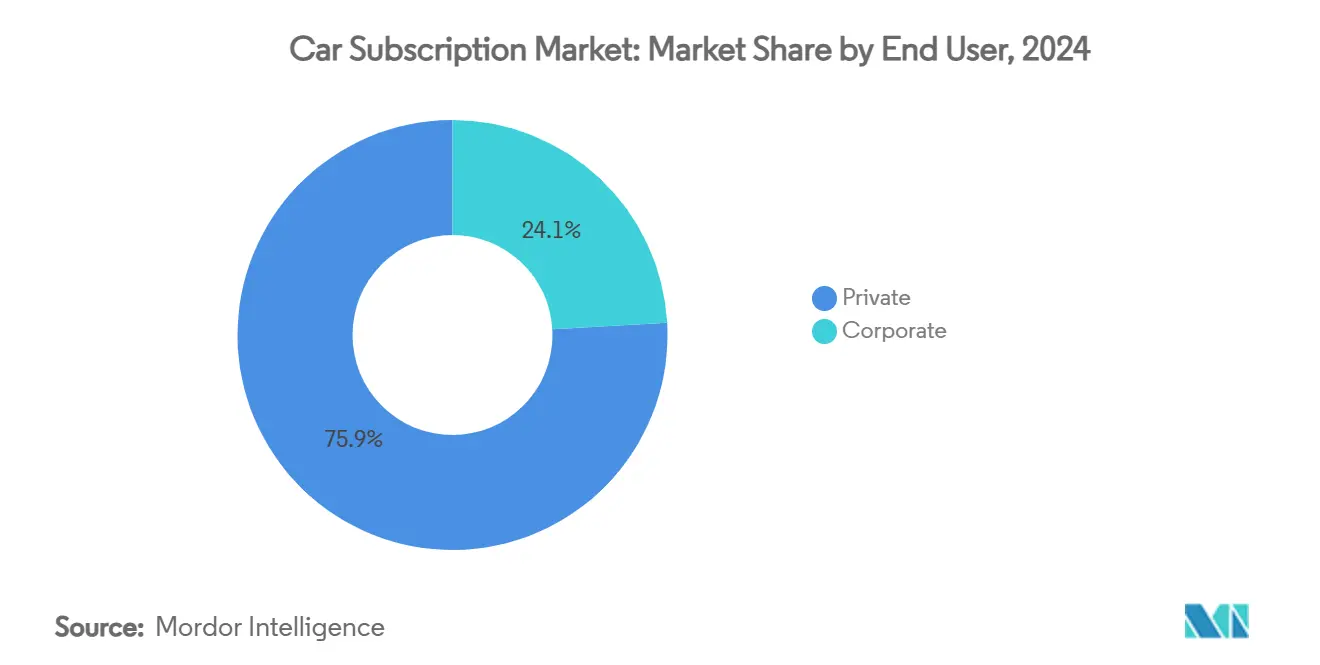

- Par utilisateur final, les clients particuliers représentaient 75,95 % des revenus de 2024, mais les formules destinées aux entreprises affichent une perspective de TCAC robuste de 24,75 % jusqu'en 2030.

- Par type de propulsion, les véhicules à moteur à combustion interne sont restés dominants avec une part de 82,60 % en 2024, mais les abonnements aux véhicules électriques devraient progresser à un TCAC de 37,65 % jusqu'en 2030.

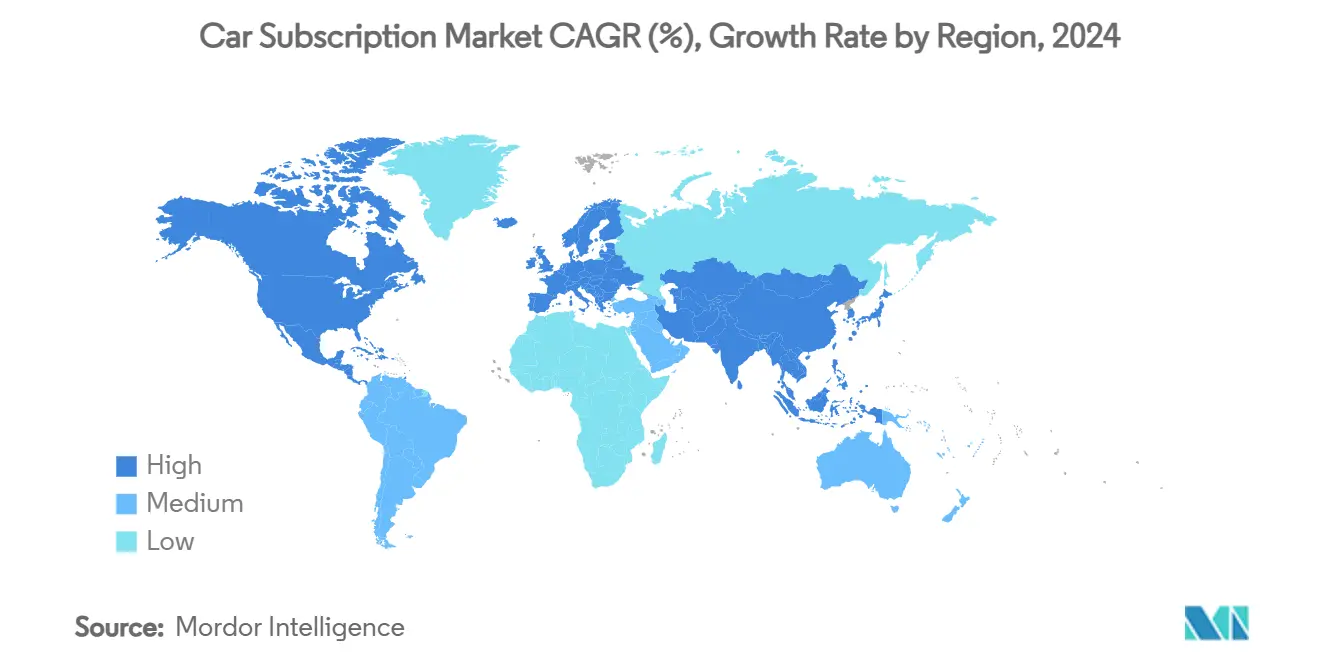

- Par géographie, l'Amérique du Nord a dominé avec une part de 38,25 % en 2024, tandis que l'Asie-Pacifique a affiché la croissance la plus rapide avec un TCAC de 32,15 %.

Tendances et perspectives du marché mondial des abonnements automobiles

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accès flexible et sans contrainte aux véhicules | +5.8% | Centres urbains mondiaux | Moyen terme (2 à 4 ans) |

| Stratégies des constructeurs automobiles et filiales captives pour maximiser la valeur client sur le long terme | +4.2% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Atténuation de la dépréciation des véhicules électriques | +3.7% | Régions leaders en matière de véhicules électriques | Court terme (≤ 2 ans) |

| Prolifération des plateformes SaaS | +2.9% | Marchés à forte pénétration technologique | Moyen terme (2 à 4 ans) |

| Plateformes concessionnaires en marque blanche | +2.1% | Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Expérimentations de tarification à l'usage de la route | +1.8% | Régions émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour un accès flexible et sans contrainte aux véhicules

La transformation des comportements des consommateurs accélère l'adoption des abonnements, les consommateurs manifestant un intérêt pour les services d'abonnement automobile, avec un attrait particulièrement fort chez les 18-44 ans. Ce changement reflète une pénétration plus large de l'économie de l'abonnement, où la commodité et la prévisibilité des coûts l'emportent sur les avantages de la propriété. La pandémie de COVID-19 a catalysé l'évolution des préférences, les consommateurs ayant privilégié la sécurité, la flexibilité et la réduction des engagements financiers dans un contexte d'incertitude économique. Les modèles d'abonnement éliminent les points de friction traditionnels liés à la propriété, notamment la planification de l'entretien, la gestion des assurances et la complexité de la revente. Les consommateurs urbains valorisent particulièrement les services d'abonnement, car les coûts de stationnement, les péages de congestion et la faible utilisation des véhicules rendent la propriété économiquement inefficace par rapport aux modèles d'accès à la demande.

Stratégie des constructeurs automobiles et filiales captives pour maximiser la valeur client sur le long terme

Les constructeurs automobiles considèrent de plus en plus les abonnements comme des mécanismes de fidélisation qui prolongent l'engagement au-delà des cycles de propriété traditionnels de 3 à 4 ans, le segment des services financiers de BMW ayant enregistré une croissance de 12,7 % des nouveaux contrats de crédit-bail en 2024[1]BMW Group Corporate Communications,

bmwgroup.com.. Mercedes-Benz Mobility intègre les offres d'abonnement dans le cadre d'initiatives de transformation numérique plus larges, ciblant des flux de revenus récurrents qui stabilisent les flux de trésorerie et réduisent la dépendance aux ventes cycliques de véhicules. L'expansion de KINTO de Toyota à travers l'Europe témoigne de l'engagement des constructeurs automobiles envers les services de mobilité en tant que différenciateurs stratégiques plutôt que sources de revenus accessoires[2]"Toyota lance KINTO, une marque unique pour les services de mobilité en Europe", kinto-mobility.eu.. Les filiales de financement captives tirent parti des relations clients existantes et de leur expertise en matière de crédit pour proposer des conditions d'abonnement compétitives tout en maintenant des points de contact directs avec les clients. Cette stratégie s'avère particulièrement efficace dans les segments premium, où la fidélité à la marque et la qualité de service justifient des primes d'abonnement supérieures à celles des prestataires tiers.

Atténuation de la dépréciation spécifique aux véhicules électriques via les modèles d'abonnement

Les défis liés à la dépréciation des véhicules électriques créent des cas d'usage convaincants pour l'abonnement, les valeurs résiduelles des VE diminuant 15 à 20 % plus rapidement que celles des véhicules à combustion interne, ce qui complique l'économie traditionnelle du crédit-bail. Les modèles d'abonnement permettent aux prestataires de prolonger les périodes d'utilisation des véhicules avant la revente, stabilisant potentiellement les valeurs résiduelles grâce à une répartition accrue du kilométrage entre plusieurs utilisateurs. L'approche d'abonnement de Tesla pour les fonctionnalités de conduite entièrement autonome démontre comment les véhicules définis par logiciel permettent la monétisation des fonctionnalités tout au long du cycle de vie du véhicule, réduisant la dépendance aux schémas de dépréciation matérielle. L'avancement de la technologie des batteries crée des risques d'obsolescence que les modèles d'abonnement peuvent atténuer en permettant aux consommateurs d'accéder aux nouvelles générations de VE sans engagement de propriété. Les compagnies d'assurance reconnaissent de plus en plus les risques liés à la valeur résiduelle dans les transitions vers les VE, avec une demande croissante de produits d'assurance sur la valeur résiduelle, notamment sur des marchés comme la Chine où les fabricants font face à des pressions réglementaires pour développer des produits de crédit-bail.

Prolifération des plateformes SaaS réduisant les barrières à l'entrée

Les fournisseurs de plateformes technologiques démocratisent le déploiement des services d'abonnement grâce à des solutions en marque blanche qui permettent aux acteurs automobiles traditionnels de lancer des offres d'abonnement sans développement technologique extensif. Le tour de financement de 3,95 millions USD de Loopit en 2024 témoigne de la confiance des investisseurs dans les plateformes d'activation des abonnements qui réduisent la complexité opérationnelle pour les constructeurs automobiles, les concessionnaires et les sociétés de location. Les systèmes de gestion des abonnements basés sur le cloud s'intègrent aux systèmes de gestion des concessionnaires existants, au suivi de flotte et à l'infrastructure des services financiers pour rationaliser les opérations. Les architectures pilotées par API permettent un déploiement et une personnalisation rapides des offres d'abonnement dans différents segments de marché et régions géographiques. La convergence des données des véhicules connectés, des systèmes de paiement mobile et des plateformes d'expérience client pilotées par l'IA crée des écosystèmes d'abonnement complets qui vont au-delà du simple accès au véhicule pour inclure la maintenance prédictive, l'optimisation de l'utilisation et les services de mobilité personnalisés.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Économie unitaire fragile et risque lié à la valeur résiduelle | –3.4% | Marchés mondiaux à forte densité de VE | Court terme (≤ 2 ans) |

| Faible notoriété et confiance des consommateurs | –2.8% | Marchés émergents, zones rurales | Moyen terme (2 à 4 ans) |

| Insuffisance des assurances sur la valeur résiduelle | –1.9% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Conflits de canaux chez les constructeurs automobiles | –2.1% | Juridictions centrées sur les concessionnaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Économie unitaire fragile et risque lié à la valeur résiduelle

Les prestataires d'abonnement font face à des défis de rentabilité persistants, les coûts d'acquisition des véhicules, les primes d'assurance et les frais d'entretien dépassant souvent les revenus mensuels des abonnements, notamment lors des phases initiales d'acquisition de clients. La concentration stratégique de FINN sur ses marchés allemands principaux et la suspension de ses opérations aux États-Unis reflètent l'intensité capitalistique nécessaire pour atteindre une économie unitaire durable. La volatilité de la valeur résiduelle des VE aggrave ces défis, car les avancées technologiques rapides et l'évolution des préférences des consommateurs créent une incertitude autour de la valeur des véhicules à l'échéance des abonnements. Le retrait des sociétés de location des flottes de VE en raison de coûts de réparation supérieurs de 56 % et de valeurs de revente inférieures de 50 % illustre la complexité opérationnelle que les prestataires d'abonnement doivent gérer[3]George Skentzos, Pourquoi les sociétés de location de voitures rompent avec les VE (et comment l'abonnement pourrait raviver la flamme),

loopit, loopit.co.. Les prestataires performants ont besoin de modèles de tarification sophistiqués tenant compte des taux d'utilisation, des comportements des clients et des dynamiques de marché régionales pour atteindre des marges sur contribution positives. Les quelque 200 milliards USD de valeurs résiduelles liées à 8 à 10 millions de véhicules en crédit-bail aux États-Unis illustrent l'ampleur du risque financier que les modèles d'abonnement doivent traiter grâce à une meilleure gestion des actifs et à des stratégies d'assurance adaptées.

Faible notoriété et confiance des consommateurs envers le nouveau modèle

L'éducation des consommateurs reste un obstacle majeur, les modèles d'abonnement brouillant les frontières traditionnelles entre propriété, crédit-bail et location, créant une confusion autour des propositions de valeur et des obligations contractuelles. De nombreux consommateurs ne sont pas familiarisés avec les structures tarifaires des abonnements, les limitations de kilométrage et les procédures de résiliation, ce qui les conduit à hésiter à adopter ces solutions malgré un intérêt déclaré pour des solutions de mobilité flexibles. Des préoccupations liées à la confiance émergent autour de l'état des véhicules, des normes d'entretien et de la fiabilité des prestataires, notamment chez les consommateurs habitués au contrôle que confère la propriété sur l'entretien et les modifications du véhicule. La consultation du gouvernement britannique sur la réglementation des contrats d'abonnement reflète une reconnaissance croissante que les cadres de protection des consommateurs doivent évoluer pour traiter les problématiques spécifiques aux abonnements, notamment les délais de rétractation, les procédures de remboursement et les exigences d'information précontractuelle claire. Les coûts de marketing et d'acquisition de clients restent élevés, les prestataires investissant dans des campagnes d'éducation et des programmes d'essai pour renforcer la confiance des consommateurs dans les abonnements comme alternative aux modèles de propriété traditionnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par prestataire de services : les filiales captives des constructeurs automobiles tirent parti de la fidélité à la marque

Les constructeurs automobiles/filiales captives détiennent 57,35 % de la part de marché en 2024, tandis que les fournisseurs de mobilité affichent la trajectoire de croissance la plus forte avec un TCAC de 28,65 % jusqu'en 2030, reflétant la tension concurrentielle entre les acteurs automobiles établis et les perturbateurs portés par la technologie. L'intégration par Mercedes-Benz Mobility des services d'abonnement dans le cadre d'initiatives de transformation numérique plus larges illustre la manière dont les constructeurs automobiles tirent parti des relations clients existantes et de l'équité de marque pour stimuler l'adoption des abonnements. Les entreprises technologiques maintiennent une position plus modeste mais stratégiquement importante, en se concentrant sur l'activation des plateformes et les capacités d'analyse de données qui soutiennent le développement de l'écosystème des abonnements.

Les fournisseurs de mobilité gagnent des parts de marché grâce à leur agilité opérationnelle et à une conception de services centrée sur le client, s'associant souvent à plusieurs constructeurs automobiles pour offrir des portefeuilles de véhicules diversifiés que les filiales à marque unique ne peuvent égaler. Le lancement de l'application Free2Move de Stellantis illustre les stratégies d'agrégation de plateformes qui intègrent l'autopartage, la location et les services d'abonnement dans des expériences numériques unifiées. Les entreprises technologiques se concentrent de plus en plus sur les solutions en marque blanche et les services de données, le partenariat de Deloitte avec Autonomy pour lancer Autonomy Data Services mettant en évidence la convergence de l'expertise en conseil et des plateformes technologiques d'abonnement.

Par durée d'abonnement : la flexibilité favorise les formules courtes

Le segment 6-12 mois détient 48,10 % de la part de marché en 2024, bien que les abonnements de 1 à 6 mois progressent à un TCAC de 31,05 %, les consommateurs privilégiant la flexibilité maximale à l'optimisation des coûts. Cette tendance reflète des schémas plus larges de l'économie de l'abonnement, où les consommateurs préfèrent des périodes d'engagement plus courtes même à des tarifs premium, notamment dans des environnements économiques incertains. Les abonnements de plus de 12 mois séduisent les clients professionnels et les gestionnaires de flotte à la recherche de coûts prévisibles et d'une gestion simplifiée des véhicules, bien que la croissance reste modeste, ces utilisateurs optant souvent pour des formules de crédit-bail traditionnelles pour leurs besoins à plus long terme.

Les études sur le comportement des consommateurs indiquent que l'attrait des abonnements est inversement corrélé à la durée d'engagement, 78 % des clients de FINN étant des primo-accédants à la voiture neuve qui valorisent la possibilité de résilier leur abonnement sans pénalités. Le programme Evolve+ de Hyundai illustre l'évolution du marché vers des formules ultra-flexibles de 28 jours qui s'adaptent aux schémas d'utilisation saisonniers et aux transitions de vie. Les stratégies de tarification reflètent de plus en plus cette prime de flexibilité, les abonnements à court terme commandant des tarifs mensuels supérieurs de 20 à 30 % par rapport aux engagements plus longs, bien que l'amélioration des taux d'utilisation et la réduction des coûts d'acquisition de clients puissent réduire ces écarts au fil du temps.

Par type d'abonnement : les plateformes multi-marques gagnent du terrain

Les abonnements à marque unique maintiendront 61,85 % de la part de marché en 2024, tirant parti de la fidélité à la marque des constructeurs automobiles et de la simplicité opérationnelle, tandis que les offres multi-marques progresseront à un TCAC de 29,35 %, les consommateurs recherchant la diversité des véhicules et les prestataires poursuivant des économies de plateforme. La domination des abonnements à marque unique reflète les stratégies des filiales captives des constructeurs et les préférences des consommateurs pour des expériences de service cohérentes, notamment dans les segments premium où l'identité de marque influence fortement les décisions d'achat. Les plateformes multi-marques font face à une complexité opérationnelle liée à l'approvisionnement en véhicules, à la standardisation de la maintenance et à la cohérence du service client, bien que les prestataires performants parviennent à se différencier par le choix et la commodité.

Les stratégies d'agrégation de plateformes prennent de l'ampleur, les prestataires reconnaissant que la diversité des véhicules stimule l'acquisition et la fidélisation des clients, les opérateurs multi-marques performants développant des algorithmes sophistiqués de gestion des stocks et de mise en correspondance des clients. L'expansion d'Astara au Chili avec sa plateforme d'abonnement multi-marques démontre les opportunités de déploiement international pour les prestataires qui maîtrisent la complexité opérationnelle. La convergence des plateformes de mobilité en tant que service avec les offres d'abonnement crée des opportunités de solutions de transport intégrées qui vont au-delà des véhicules personnels pour inclure les transports en commun, la micromobilité et les services de covoiturage dans des formules d'abonnement unifiées.

Par utilisateur final : l'adoption par les entreprises s'accélère

Les utilisateurs particuliers dominent avec 75,95 % de la part de marché en 2024, bien que les abonnements professionnels progressent à un TCAC de 24,75 %, les entreprises reconnaissant les avantages opérationnels et financiers des modèles d'abonnement par rapport à la propriété traditionnelle de flotte. L'adoption par les entreprises s'accélère grâce à la simplification de la gestion des dépenses, à la réduction de la charge administrative et à l'amélioration de la prévisibilité des flux de trésorerie par rapport à la propriété ou au crédit-bail de véhicules. Le partenariat de KINTO avec des prestataires d'espaces de bureaux et de stationnement illustre la manière dont les services d'abonnement s'intègrent à des solutions de mobilité et d'espace de travail d'entreprise plus larges.

La croissance des utilisateurs particuliers reflète l'évolution des attitudes des consommateurs envers la propriété, notamment chez les millennials urbains et les consommateurs de la génération Z qui privilégient l'accès à la propriété dans de multiples catégories de produits. Les utilisateurs professionnels valorisent de plus en plus la flexibilité des abonnements pour les variations saisonnières des effectifs, les besoins en véhicules liés à des projets spécifiques et les avantages de mobilité des employés que les formules de flotte traditionnelles ne peuvent pas accommoder efficacement. L'intégration des coûts d'abonnement en tant que charges d'exploitation offre des avantages fiscaux qui renforcent les propositions de valeur pour les entreprises, tandis que les utilisateurs particuliers bénéficient d'assurances, d'entretiens et d'assistances routières groupés qui simplifient l'accès au véhicule et réduisent les coûts imprévus.

Par type de propulsion : les abonnements aux véhicules électriques lèvent les freins à l'adoption

Les véhicules à moteur à combustion interne maintiennent 82,60 % de la part de marché en 2024, bien que les abonnements aux véhicules électriques affichent une croissance exceptionnelle à un TCAC de 37,65 %, les consommateurs utilisant les modèles d'abonnement pour tester les véhicules électriques sans risques d'engagement à long terme. Ce schéma de croissance reflète la proposition de valeur unique des modèles d'abonnement pour l'adoption des VE, permettant aux consommateurs d'expérimenter la conduite électrique tout en évitant les préoccupations liées à l'obsolescence technologique, aux limitations des infrastructures de recharge et à l'incertitude sur la valeur de revente. L'intégration par Toyota des modèles Alphard et Vellfire PHEV dans les services d'abonnement KINTO illustre les stratégies des constructeurs automobiles pour accélérer l'adoption des véhicules électrifiés grâce à des modèles d'accès flexibles.

La croissance des abonnements aux VE bénéficie des incitations gouvernementales et des initiatives de développement durable des entreprises qui favorisent l'adoption des véhicules électriques, les modèles d'abonnement permettant l'accès aux dernières technologies VE sans les risques de dépréciation liés à la propriété. Le TCAC de 37,65 % pour les abonnements aux VE dépasse significativement les taux de croissance globaux du marché des VE, indiquant que les modèles d'abonnement servent de catalyseurs d'adoption efficaces pour les consommateurs hésitant à posséder un véhicule électrique. L'intégration de la location de batteries dans les abonnements aux VE répond aux préoccupations liées à l'autonomie et au remplacement des batteries, tout en permettant aux prestataires d'optimiser la gestion du cycle de vie des batteries et les applications de seconde vie qui améliorent l'économie globale.

Analyse géographique

L'Amérique du Nord a dominé avec 38,25 % des revenus mondiaux en 2024, tirant parti de marchés de crédit profonds, d'une utilisation élevée des smartphones et de cultures d'adoption précoce. Les filiales captives des constructeurs automobiles telles que BMW Financial Services et Mercedes-Benz Mobility regroupent assurance et entretien dans des offres à tarif fixe, séduisant les ménages de banlieue qui gèrent plusieurs véhicules. Les expérimentations de péages routiers au niveau des États et le traitement fiscal favorable des véhicules à usage professionnel renforcent davantage le marché des abonnements automobiles dans la région. Des opportunités transfrontalières se développent à mesure que les provinces canadiennes clarifient les réglementations d'assurance reconnaissant les contrats d'abonnement distincts des locations.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC projeté de 32,15 % jusqu'en 2030, porté par l'urbanisation, le leadership de la Chine en matière de VE et l'omniprésence des paiements numériques. HSBC note que les consommateurs chinois favorisent de plus en plus les produits de mobilité à faible intensité d'actifs, la familiarité avec les services de covoiturage se répercutant sur des modèles d'accès à plus long terme. L'expansion de KINTO au Japon confirme que les écosystèmes matures des constructeurs automobiles peuvent pivoter vers les services sans cannibaliser les ventes au détail. Les gouvernements d'Asie du Sud-Est encouragent les expérimentations de mobilité électrifiée, positionnant les abonnements comme des bancs d'essai pour les bornes de recharge, les interactions avec le réseau électrique et la gestion de l'énergie des flottes.

L'Europe maintient une trajectoire ascendante régulière, ancrée par des réglementations strictes sur les émissions et des zones de tarification de la congestion qui rendent l'accès flexible attractif. Les solides canaux d'exportation de véhicules d'occasion en Allemagne aident les prestataires à gérer la commercialisation, soutenant les prévisions de valeur résiduelle essentielles à une tarification rentable. Le Royaume-Uni révise les règles de protection des consommateurs spécifiques aux abonnements, une démarche qui devrait standardiser la transparence contractuelle et accélérer la confiance. Les passes de mobilité intégrée combinant transports en commun, micromobilité et abonnements automobiles bénéficient du soutien des municipalités, reflétant l'alignement des politiques publiques avec les objectifs de décarbonation à travers le bloc.

Paysage concurrentiel

Le marché des abonnements automobiles présente une concentration modérée avec une dynamique concurrentielle fragmentée, les acteurs automobiles traditionnels, les startups technologiques et les fournisseurs de services de mobilité se disputant différents segments de la chaîne de valeur. Les filiales captives des constructeurs tirent parti de l'équité de marque et des relations clients existantes pour maintenir leur leadership sur le marché, tandis que les perturbateurs portés par la technologie se concentrent sur l'efficacité opérationnelle et l'innovation en matière d'expérience client. La consolidation du marché s'accélère, comme en témoignent l'arrêt de Care by Volvo et la concentration stratégique de FINN sur ses marchés principaux, indiquant que les modèles d'abonnement durables nécessitent une échelle opérationnelle et des ressources financières significatives.

Des schémas stratégiques émergent autour de l'agrégation de plateformes, les prestataires performants développant des offres multi-marques et des services de mobilité intégrés qui vont au-delà du simple accès au véhicule. La différenciation technologique se concentre sur les plateformes de gestion des abonnements, l'analyse prédictive et l'optimisation de l'expérience client, des entreprises comme Loopit levant 3,95 millions USD pour améliorer les capacités de la plateforme et l'expansion sur le marché. Des opportunités inexploitées existent dans les abonnements de flotte d'entreprise, les plateformes de mobilité en tant que service intégrées et l'expansion sur les marchés émergents où le financement automobile traditionnel reste sous-développé. Les capacités de mise à jour logicielle à distance de BMW démontrent comment les technologies de véhicules connectés permettent la monétisation des fonctionnalités par abonnement et l'engagement des clients tout au long du cycle de vie du véhicule.

Leaders du secteur des abonnements automobiles

Hyundai Motor Company

Hertz Global Holdings

Volvo

Kinto

Free2Move

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : KINTO s'est associé à Neally et Office Navi pour fournir des solutions intégrées d'abonnement automobile, de stationnement et d'espace de bureaux aux clients professionnels au Japon, illustrant la convergence des services d'abonnement avec des besoins de mobilité d'entreprise plus larges.

- Avril 2025 : Astara a lancé son service d'abonnement Move au Chili, marquant le quatrième marché international de l'entreprise et sa première expansion en Amérique latine avec une plateforme entièrement numérique proposant des conditions d'abonnement personnalisables.

- Décembre 2024 : Toyota a lancé les modèles Alphard et Vellfire PHEV via le service d'abonnement KINTO au Japon, permettant aux clients professionnels de déduire les mensualités en tant que charges d'exploitation tout en accédant aux dernières technologies de véhicules électrifiés.

Périmètre du rapport mondial sur le marché des abonnements automobiles

| Constructeurs automobiles/filiales captives |

| Fournisseurs de mobilité |

| Entreprises technologiques |

| 1 à 6 mois |

| 6 à 12 mois |

| Plus de 12 mois |

| Marque unique (échange marque unique) |

| Multi-marques |

| Particuliers |

| Entreprises |

| Moteur à combustion interne |

| Véhicule électrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pologne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par prestataire de services | Constructeurs automobiles/filiales captives | |

| Fournisseurs de mobilité | ||

| Entreprises technologiques | ||

| Par durée d'abonnement | 1 à 6 mois | |

| 6 à 12 mois | ||

| Plus de 12 mois | ||

| Par type d'abonnement | Marque unique (échange marque unique) | |

| Multi-marques | ||

| Par utilisateur final | Particuliers | |

| Entreprises | ||

| Par type de propulsion | Moteur à combustion interne | |

| Véhicule électrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pologne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des abonnements automobiles ?

La taille du marché des abonnements automobiles est évaluée à 4,96 milliards USD en 2025 et devrait atteindre 14,20 milliards USD d'ici 2030.

Quel TCAC est anticipé pour les abonnements automobiles entre 2025 et 2030 ?

Les prévisions tablent sur un TCAC de 23,39 % sur la période, reflétant une forte demande des consommateurs pour la mobilité à l'usage.

Quelle région détient la plus grande part des revenus des abonnements automobiles ?

L'Amérique du Nord est en tête avec 38,25 % des revenus de 2024, grâce à des systèmes de crédit matures et à une adoption précoce des modèles d'abonnement.

Pourquoi les abonnements aux véhicules électriques croissent-ils plus vite que les moyennes globales du marché ?

Les abonnements aux VE atténuent le risque de dépréciation, offrent aux utilisateurs la possibilité de tester les infrastructures de recharge et s'alignent sur les objectifs de développement durable des entreprises, ce qui se traduit par une perspective de TCAC de 37,65 %.

Dernière mise à jour de la page le: