Taille et part du marché du financement automobile en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

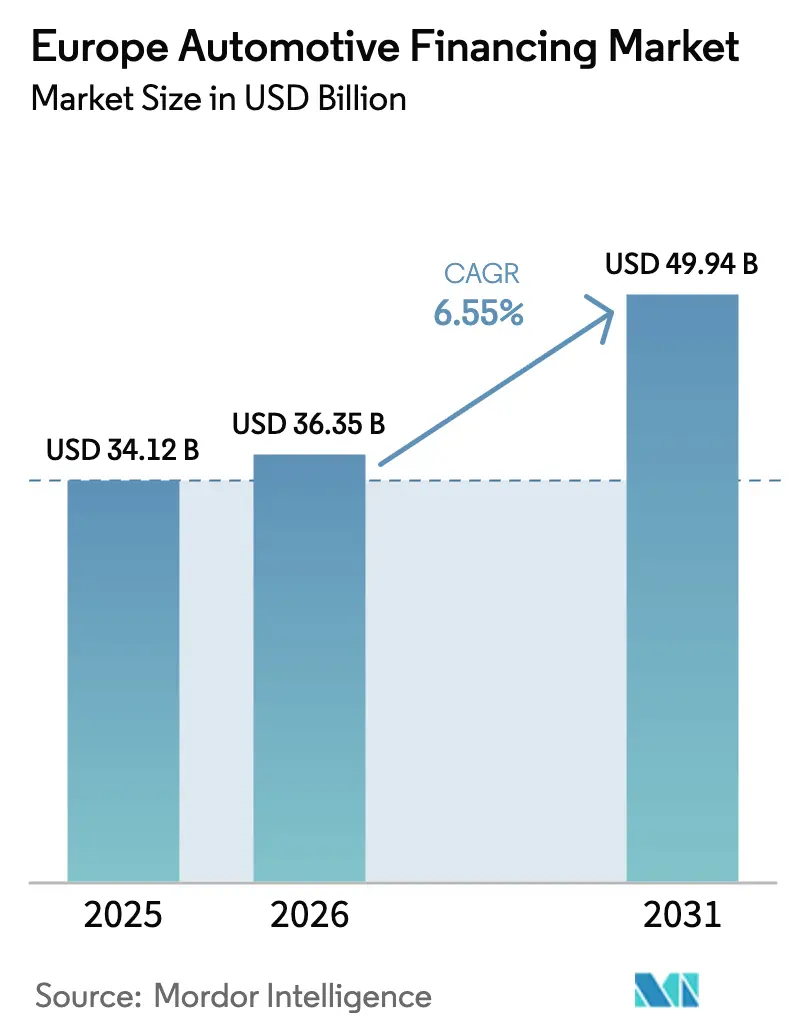

| Taille du marché de l'année de base (2025) | 34.12 Milliards de dollars |

| Taille du Marché (2026) | 36.35 Milliards de dollars |

| Taille du Marché (2031) | 49.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement automobile en Europe par Mordor Intelligence

La taille du marché européen du financement automobile était évaluée à 34,12 milliards USD en 2025 et devrait croître de 36,35 milliards USD en 2026 pour atteindre 49,94 milliards USD d'ici 2031, à un TCAC de 6,55 % au cours de la période de prévision (2026-2031). Les plateformes de prêt numérique, les modèles de propriété par abonnement et les incitations ciblées pour les véhicules électriques constituent les piliers structurels qui accélèrent la demande. Les filiales de financement captif des constructeurs renforcent la fidélisation des clients grâce à une tarification du risque pilotée par la télématique, tandis que les émissions d'obligations vertes réduisent les coûts de financement et élargissent la capacité des bilans des prêteurs. L'adoption rapide des dispositifs de sacrifice sur salaire pour les véhicules électriques au Royaume-Uni et les garanties de valeur résiduelle en Allemagne renforcent la confiance du marché. Parallèlement, les volumes de financement de véhicules d'occasion augmentent à mesure que les consommateurs privilégient la valeur et la durabilité dans un contexte inflationniste[1]Banque centrale européenne, "Entrepôt de données statistiques : Séries de taux d'intérêt," ecb.europa.eu.

Principaux enseignements du rapport

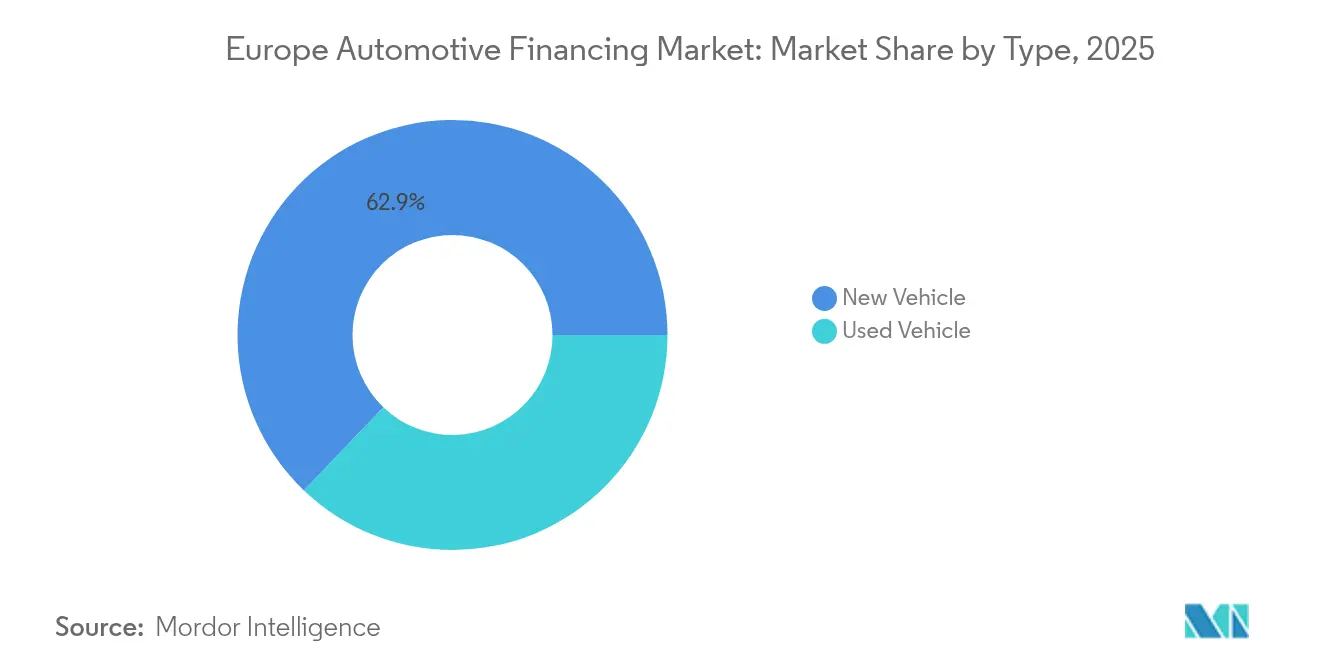

- Par type, le financement de véhicules neufs a conservé 62,86 % de la part du marché européen du financement automobile en 2025, tandis que le financement de véhicules d'occasion devrait progresser à un TCAC de 7,05 % jusqu'en 2031.

- Par type de source, les filiales de financement captif des constructeurs ont enregistré la croissance la plus élevée, progressant à un TCAC de 7,82 %, tandis que les banques traditionnelles contrôlaient 44,70 % de la taille du marché européen du financement automobile en 2025.

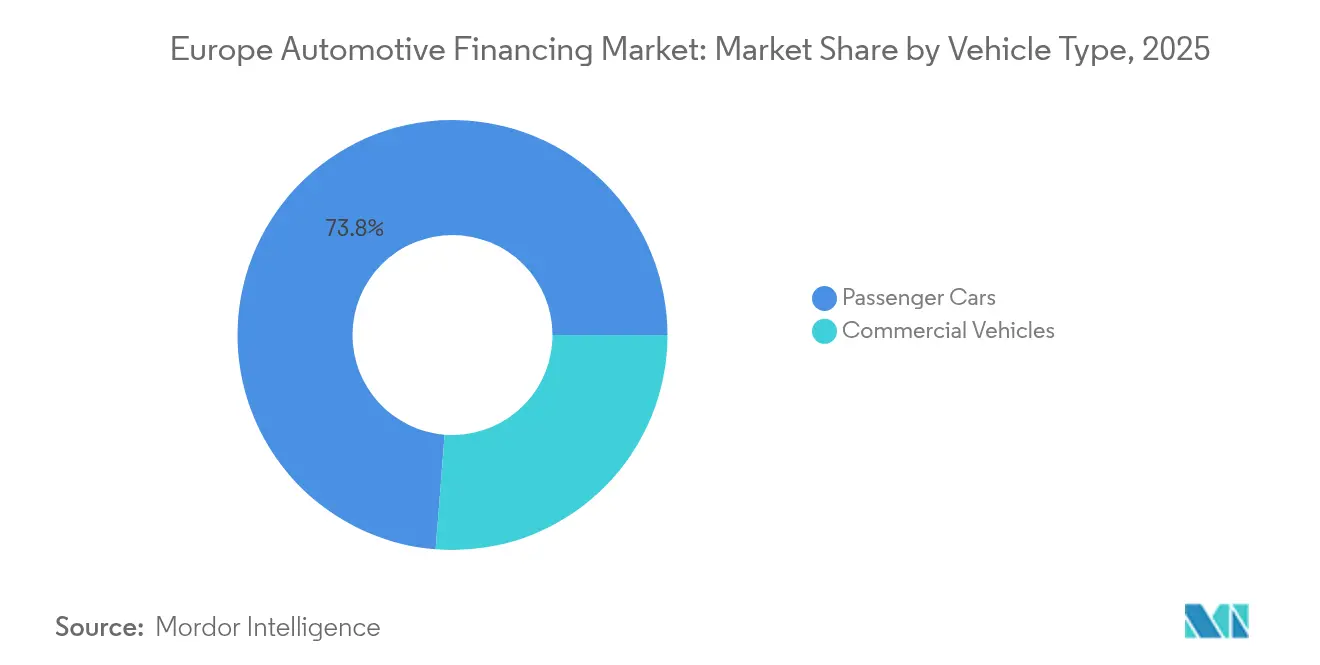

- Par type de véhicule, le financement des véhicules commerciaux représentait 26,25 % de la taille du marché européen du financement automobile en 2025 et devrait croître au rythme le plus rapide, avec un TCAC de 7,02 %, jusqu'en 2031.

- Par produit de financement, les modèles d'abonnement représentaient 3,26 % de la part du marché européen du financement automobile en 2025, mais devraient afficher le TCAC le plus élevé, soit 7,95 %, prévu jusqu'en 2031.

- Par pays, le Royaume-Uni a affiché l'expansion régionale la plus rapide avec un TCAC de 7,21 %, tandis que l'Allemagne détenait une part de 31,55 % du marché européen du financement automobile en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du financement automobile en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers le crédit-bail et l'abonnement | +1.2% | Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Finance numérique des constructeurs | +1.1% | Allemagne, France, Royaume-Uni | Moyen terme (2-4 ans) |

| Subventions au crédit-bail pour véhicules électriques | +0.9% | Pays nordiques, Allemagne | Long terme (≥ 4 ans) |

| Essor du financement de véhicules d'occasion | +0.8% | Europe occidentale | Court terme (≤ 2 ans) |

| Dispositifs de sacrifice sur salaire pour véhicules électriques | +0.7% | Royaume-Uni, Belgique, Pays-Bas | Moyen terme (2-4 ans) |

| Avantage de coût des obligations vertes | +0.6% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les modèles de crédit-bail et d'abonnement

Les conducteurs urbains se tournent de plus en plus vers les services d'abonnement automobile, privilégiant la flexibilité et la commodité au modèle traditionnel de propriété du véhicule. Ces services, souvent assortis d'une maintenance incluse et de conditions contractuelles flexibles, répondent aux attentes des consommateurs souhaitant une expérience de mobilité fluide. L'intérêt croissant des consommateurs pour les modèles d'abonnement laisse entrevoir un avenir prometteur pour les produits axés sur les revenus récurrents. Les prêteurs automobiles, étroitement liés aux constructeurs, tirent parti de ces cycles de propriété plus courts. Ils gèrent non seulement les risques financiers avec plus d'adresse, mais exploitent également la richesse des données issues des véhicules connectés. Ces données ouvrent la voie à des stratégies marketing personnalisées et à des offres de services améliorées. Des pays comme l'Allemagne et le Royaume-Uni expérimentent des initiatives d'abonnement multi-marques, notamment pour les véhicules à nouvelles énergies, offrant un accès mensuel qui s'aligne sur l'évolution des attentes des consommateurs. Si des réglementations strictes en matière de protection des données, telles que le RGPD, encadrent le traitement des informations clients, elles établissent également des normes claires pour le partage des données. Cette clarté est essentielle pour développer des modèles de tarification reflétant l'utilisation réelle du véhicule.

Pénétration numérique du financement captif des constructeurs

Les prêteurs captifs traitent désormais une part significative des demandes de crédit en ligne, dépassant de nombreuses banques universelles. Un exemple phare illustre que l'adoption d'un moteur de décision basé sur le cloud a considérablement accéléré les cycles de souscription, se traduisant par des approbations plus rapides et des livraisons de véhicules plus promptes. Dans les portails de configuration de véhicules, les acheteurs peuvent consulter des offres de financement en temps réel pour chaque niveau de finition et option, leur permettant de sécuriser leur financement directement au moment de la commande. La télématique intégrée améliore la souscription en fournissant des informations sur le comportement de conduite qui alimentent des modèles de risque propriétaires, offrant une précision supérieure à la notation traditionnelle basée uniquement sur les bureaux de crédit. Collectivement, ces avancées renforcent l'avantage concurrentiel des filiales de financement captif, qui combinent l'origination numérique, la tarification immédiate et l'évaluation du risque centrée sur les données, les positionnant pour une croissance continue dans les années à venir.

Subventions au crédit-bail pour véhicules électriques accordées par les gouvernements

Les programmes d'incitation nationaux réduisent les taux de crédit-bail et accélèrent l'adoption des véhicules électriques. L'Umweltbonus allemand rembourse jusqu'à 6 000 EUR (6 950 USD) par contrat de crédit-bail sur les voitures zéro émission éligibles, réduisant sensiblement les mensualités. Les Pays-Bas offrent un remboursement fiscal qui exonère les voitures dont le parc affiche un CO₂ de 8 g/km ou moins des taxes d'immatriculation, rendant les contrats de crédit-bail structurellement moins coûteux que les prêts. Étant donné que les subventions sont versées aux bailleurs plutôt qu'aux acheteurs, elles favorisent le crédit-bail par rapport aux contrats de location-vente traditionnels. Les flottes nordiques bénéficient le plus de cet élan, car les réseaux de recharge publique denses s'alignent sur des cadres de subventions qui s'étendent au-delà de 2028 [2]Office fédéral allemand pour les affaires économiques et le contrôle des exportations, "Prime environnementale 2024," bafa.de.

Croissance rapide du financement de véhicules d'occasion

L'incertitude macroéconomique et l'allongement de la durée de vie des véhicules incitent les ménages soucieux de leur budget à opter pour des voitures d'occasion certifiées. Le TCAC de 7,41 % enregistré pour les prêts sur véhicules d'occasion dépasse toutes les autres lignes de produits du marché européen du financement automobile. Les registres d'historique de véhicules ancrés dans la blockchain accélèrent la souscription, réduisant les pertes liées à la fraude et raccourcissant les délais d'approbation des prêts. Les applications de détection des dommages pilotées par l'IA permettent aux prêteurs d'analyser des centaines d'images par véhicule, construisant des courbes de valeur résiduelle plus précises. Ces gains technologiques permettent aux banques d'élargir leurs portefeuilles de prêts sans engager des coûts de personnel proportionnels, tandis que les critères liés à la durabilité accroissent l'attrait des véhicules hybrides récents. L'Europe occidentale reste l'épicentre, où les régimes d'inspection réglementaires soutiennent la transparence du marché secondaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taux d'intérêt élevés | –0.9% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Baisse de la valeur résiduelle des véhicules électriques à batterie | –0.7% | Allemagne, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Durcissement des droits de rétractation par les tribunaux de l'UE | –0.4% | À l'échelle de l'UE | Long terme (≥ 4 ans) |

| Plafonds du ratio dette/revenu | –0.3% | France, Italie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des taux d'intérêt alourdit les mensualités

Les taux d'intérêt des prêts automobiles ont fortement augmenté depuis que la Banque centrale européenne a resserré sa politique monétaire. Cette hausse a entraîné des mensualités plus lourdes pour les emprunteurs, incitant beaucoup d'entre eux à opter pour des durées de prêt prolongées, ce qui amplifie en retour le total des intérêts payés sur la durée de vie du prêt. La certitude financière devenant primordiale pour les consommateurs, on observe une nette préférence pour les contrats à taux fixe par rapport à leurs homologues à taux variable. Face à cette tendance, les prêteurs gèrent proactivement les risques associés aux prêts à taux fixe, recourant fréquemment à des stratégies de couverture pour protéger leurs marges bénéficiaires. Si la hausse des taux a réduit les volumes d'origination de prêts, elle a simultanément renforcé la rentabilité des banques bien capitalisées en élargissant l'écart entre les coûts d'emprunt et les taux de prêt. Ces évolutions sont particulièrement marquées en Europe du Sud, où les ménages supportent déjà des charges d'endettement élevées, les rendant plus sensibles aux fluctuations des coûts d'emprunt[3]Banque centrale européenne, "Bulletin économique numéro 5/2024," ecb.europa.eu.

Baisse des valeurs résiduelles des véhicules électriques à batterie

Le renouvellement rapide des modèles a exercé une pression sur les valeurs résiduelles des véhicules électriques à batterie, les faisant tomber en deçà des attentes et fragilisant la stabilité des prix. En réponse, les sociétés de crédit-bail ont revu à la baisse leurs prévisions de valeur pour les modèles compacts populaires. Cet ajustement a entraîné une hausse des mensualités lors des renouvellements de contrats. Ces révisions à la baisse augmentent le risque financier au bilan, pesant sur les indicateurs d'adéquation des fonds propres. Parallèlement, les assureurs constatent une hausse des sinistres en perte totale, principalement en raison des coûts élevés associés au remplacement des batteries. En conséquence, les prêteurs se tournent vers des ratios prêt/valeur plus conservateurs afin de réduire leur exposition.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les prêts sur véhicules d'occasion dépassent la croissance des véhicules neufs

Le financement de véhicules d'occasion représentait 37,14 % de la part du marché européen du financement automobile en 2025 et devrait se développer à un TCAC de 7,05 % jusqu'en 2031. La demande s'accélère à mesure que l'âge moyen des véhicules dans l'UE atteint 11,8 ans, renforçant la liquidité du marché secondaire. Les programmes de véhicules d'occasion certifiés réduisent l'asymétrie d'information, renforçant la confiance des prêteurs. Les applications d'inspection notées par l'IA documentent l'état extérieur et mécanique, comprimant le délai d'approbation à moins d'une heure pour les prêteurs de premier rang.

En revanche, le segment des véhicules neufs maintient une domination de 62,86 %, mais sa croissance est en retrait avec un TCAC de 5,55 %. Les indicateurs de durabilité intégrés dans la politique de crédit orientent les fonds vers les flottes d'occasion conformes à la norme Euro 6, établissant un équilibre entre conformité environnementale et accessibilité financière. Les banques exploitent des marges plus élevées sur les opérations de véhicules d'occasion, tandis que les captives fidélisent leur clientèle en finançant leurs propres véhicules en fin de contrat de crédit-bail. Par conséquent, les prêts sur véhicules d'occasion ancrent le rendement du portefeuille même lorsque les vents contraires macroéconomiques persistent sur le marché européen du financement automobile.

Par type de source : les prêteurs captifs réduisent l'écart

Les banques détenaient 44,70 % de la part du marché européen du financement automobile en 2025, mais les captives progressent à un TCAC de 7,82 % et sont en passe d'éroder cette avance. Cette disparité découle des avantages liés aux données intégrées qui permettent une notation de crédit en temps réel sur le plancher de vente.

Les coopératives de crédit et les prêteurs non bancaires de type fintech complètent l'écosystème en ciblant les segments mal desservis avec des scores alternatifs, élargissant l'inclusion financière. Les filiales captives financent plus de la moitié des incitations des constructeurs, créant des offres mixtes que les banques universelles peinent à égaler. Les avantages en matière de fonds propres réglementaires au titre des règles de titrisation Simple, Transparente et Standardisée de l'UE améliorent encore l'efficacité du financement captif, consolidant leur dynamique sur le marché européen du financement automobile.

Par type de véhicule : les flottes commerciales s'accélèrent

Les prêts sur voitures particulières représentaient une part de 73,75 % en 2025 ; cependant, le financement des véhicules commerciaux est le moteur de croissance, avec un TCAC prévu de 7,02 % jusqu'en 2031. Les fourgonnettes électrifiées ancrent les engagements de livraison du dernier kilomètre signés par les grands acteurs de la logistique.

Les gestionnaires de flottes adoptent des structures de crédit-bail de batteries qui séparent le risque résiduel, modérant ainsi les besoins en capital initial. La maintenance prédictive basée sur la télématique réduit les temps d'arrêt, rendant le coût total de possession plus transparent et prévisible. À mesure que les zones à faibles émissions se multiplient dans les villes européennes, les opérateurs commerciaux modernisent leurs véhicules pour se conformer aux normes, alimentant ainsi un flux de prêts adossés à des actifs sur le marché européen du financement automobile.

Par produit de financement : les abonnements gagnent du terrain

Les prêts traditionnels à taux fixe dominaient encore, avec une part de 67,95 % en 2025 ; cependant, les produits d'abonnement affichaient un TCAC de 7,95 %, le plus élevé de toutes les catégories. Une tarification mensuelle tout inclus séduit les professionnels urbains qui préfèrent éviter les engagements pluriannuels.

Les contrats de crédit-bail se raccourcissent à une moyenne de 24 mois, reflétant les attentes de l'ère numérique. L'assurance et les services groupés simplifient la gestion budgétaire, et les prêteurs monétisent les services annexes tels que les mises à jour logicielles à distance. Cette convergence positionne les offres d'abonnement comme un segment de croissance durable au sein du marché européen du financement automobile.

Analyse géographique

En 2025, l'Allemagne a sécurisé une part dominante de 31,55 %, soulignant les liens profondément enracinés entre ses secteurs manufacturier et financier. Les prêteurs captifs en Allemagne utilisent des garanties de valeur résiduelle, limitant efficacement les risques pour les emprunteurs et favorisant une adoption plus large. La prééminence de l'Allemagne est renforcée par une intégration solide entre les constructeurs et la finance, des voies de titrisation avancées et un cadre BaFin proactif qui facilite l'intégration numérique instantanée. Avec un revenu par habitant élevé, la demande de financement pour les marques premium est soutenue. Par ailleurs, l'introduction de formules de crédit-bail multi-marques diversifie non seulement les portefeuilles de risques, mais renforce également la stabilité financière globale.

Le Royaume-Uni est sur une trajectoire de croissance, affichant le TCAC le plus rapide à 7,21 %, une tendance qui devrait se poursuivre jusqu'en 2031. Cette progression est principalement portée par l'adoption des dispositifs de sacrifice sur salaire pour les véhicules électriques. Les bacs à sable réglementaires de la Financial Conduct Authority accélèrent les tests fintech, positionnant le Royaume-Uni comme un terrain fertile pour des solutions de prêt pionnières dans l'arène du financement automobile européen. L'ascension du Royaume-Uni peut être attribuée à des politiques avant-gardistes, notamment les initiatives de sacrifice sur salaire fiscalement avantageuses et les exemptions de péages de congestion pour les véhicules électriques. Les collaborations avec des entités fintech affinent les méthodes de notation alternatives, élargissant l'accès des emprunteurs, même face à des réglementations macroprudentielles strictes.

La France, l'Italie et l'Espagne présentent une mosaïque de dynamiques variées. La France privilégie la santé du bilan, imposant un plafond de ratio dette/revenu de 35 %, tandis que le paysage bancaire diversifié de l'Italie accueille les acteurs non bancaires, élargissant les offres de produits mais intensifiant la concurrence. Pendant ce temps, l'Espagne tire profit des investissements des constructeurs nationaux, stimulant la demande de financement, notamment pour les flottes de conduite semi-autonome destinées à l'exportation. Ces tendances variées renforcent collectivement la profondeur et la distribution des risques du paysage européen du financement automobile.

Paysage concurrentiel

Le marché présente une concentration modérée, les principaux acteurs tirant parti de leur envergure pour absorber les dépenses de transformation numérique et les charges réglementaires. Volkswagen Financial Services, Santander Consumer Finance et BNP Paribas Personal Finance maintiennent des portefeuilles de prêts dominants grâce à des plateformes transfrontalières qui optimisent l'arbitrage de financement.

La consolidation façonne la toile de fond stratégique. La fusion ALD–LeasePlan, approuvée en 2024, a créé Ayvens, un géant de la location de flottes gérant 3,3 millions de véhicules. De telles combinaisons libèrent des synergies de coûts en informatique et en approvisionnement tout en élargissant la portée géographique.

Les challengers fintech ciblent des segments de niche tels que le prêt sur véhicules d'occasion à risque élevé ou la location de fourgonnettes pour l'économie des travailleurs indépendants, déployant des architectures API-first qui intègrent la découverte des prix et la souscription en moins de cinq minutes. Les acteurs établis répondent par des investissements en capital-risque et des partenariats d'open banking, garantissant que l'innovation se diffuse largement sur le marché européen du financement automobile.

Leaders du secteur du financement automobile en Europe

Volkswagen Financial Services

Santander Consumer Finance, S.A.

BNP Paribas Personal Finance

CA Auto Bank

BMW AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : CA Auto Finance, la branche britannique de CA Auto Bank, a conclu un partenariat exclusif avec Geely Auto UK, un constructeur automobile de premier plan, coïncidant avec le lancement au Royaume-Uni de la Geely EX5. Cette collaboration permet à Geely de tirer parti des connaissances régionales de CA Auto Finance pour renforcer son introduction de marque sur le marché britannique. Le partenariat vise à fournir des solutions financières sur mesure pour soutenir l'entrée et la croissance de Geely sur le marché automobile britannique très concurrentiel, garantissant une expérience fluide pour les clients et les concessionnaires.

- Mars 2025 : Ayvens a conclu un nouvel accord de financement avec la BEI, visant à élargir sa gamme de véhicules utilitaires légers électriques. Cet accord, ancré dans une initiative climatique soutenue par la BEI, permet à Ayvens d'élargir sa flotte de véhicules utilitaires légers électriques dans toute l'Union européenne. L'accent sera mis principalement sur les marchés clés, notamment l'Allemagne, la France, l'Italie et les Pays-Bas, dans les trois prochaines années.

- Janvier 2024 : Bumper, une plateforme fintech spécialisée dans les solutions de paiement flexibles pour les réparations automobiles, a levé 48 millions USD lors de son tour de financement de série B, mené par Autotech Ventures. L'offre unique de Bumper propose aux conducteurs des options de paiement sans intérêt, allégeant le fardeau financier des dépenses de réparation imprévues.

Périmètre du rapport sur le marché du financement automobile en Europe

Le financement automobile, communément appelé crédit auto, englobe une gamme de produits financiers qui facilitent l'achat de véhicules, qu'ils soient neufs ou d'occasion, par des moyens autres qu'un paiement comptant intégral en une seule fois.

Le rapport sur le marché du financement automobile en Europe est segmenté par type (véhicule neuf et véhicule d'occasion), type de source (financement captif des constructeurs, banques, coopératives de crédit et établissements financiers non bancaires), type de véhicule (voitures particulières et véhicules commerciaux), produit de financement (prêt, crédit-bail, paiement ballon et abonnement) et géographie (Allemagne, Royaume-Uni, France, Italie, Espagne et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD).

Le rapport fournit la taille du marché et les prévisions pour le financement automobile en termes de valeur (USD) pour tous les segments susmentionnés.

| Véhicule neuf |

| Véhicule d'occasion |

| Financement captif des constructeurs |

| Banques |

| Coopératives de crédit |

| Établissements financiers non bancaires |

| Voitures particulières |

| Véhicules commerciaux |

| Prêt |

| Crédit-bail |

| Paiement ballon |

| Abonnement |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par type | Véhicule neuf |

| Véhicule d'occasion | |

| Par type de source | Financement captif des constructeurs |

| Banques | |

| Coopératives de crédit | |

| Établissements financiers non bancaires | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Par produit de financement | Prêt |

| Crédit-bail | |

| Paiement ballon | |

| Abonnement | |

| Par pays | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle est la valeur du financement automobile en Europe en 2026 ?

La taille du marché du financement automobile en Europe est de 36,35 milliards USD en 2026, avec une perspective de TCAC de 6,55 % jusqu'en 2031.

Quel pays connaît la croissance la plus rapide dans le financement automobile jusqu'en 2031 ?

Le Royaume-Uni mène la croissance, progressant à un TCAC de 7,21 % grâce aux programmes de véhicules électriques fiscalement avantageux qui stimulent la demande de prêts et de crédits-bails.

Pourquoi les modèles d'abonnement gagnent-ils du terrain ?

L'assurance groupée, la maintenance et les conditions flexibles séduisent les consommateurs urbains, faisant des abonnements le produit à la croissance la plus rapide avec un TCAC de 7,95 %.

Quel risque représente la baisse de la valeur résiduelle des véhicules électriques à batterie ?

Une dépréciation plus rapide que prévu contraint les bailleurs à augmenter les facteurs de crédit-bail et à adopter des plafonds de ratio prêt/valeur conservateurs pour se protéger contre les pertes en fin de contrat.

Dernière mise à jour de la page le: