Taille et parts du marché du financement des véhicules commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 123.39 Milliards de dollars |

| Taille du Marché (2031) | 171.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.81% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du financement des véhicules commerciaux par Mordor Intelligence

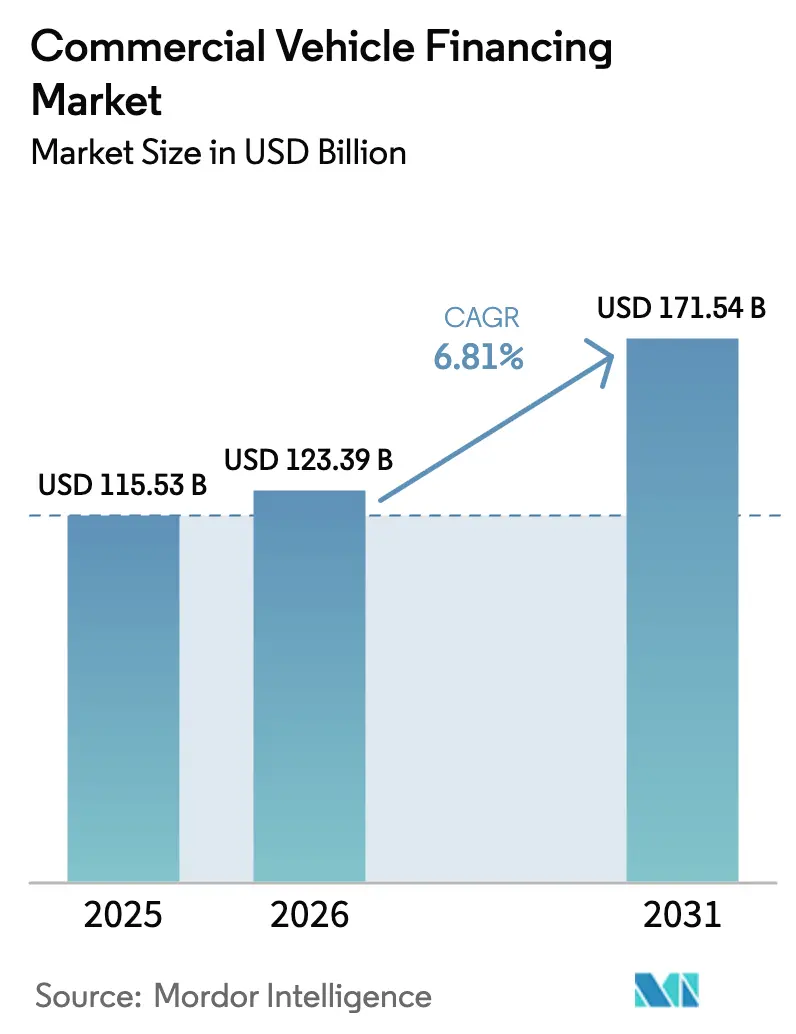

La taille du marché du financement des véhicules commerciaux était évaluée à 115,53 milliards USD en 2025 et devrait croître de 123,39 milliards USD en 2026 pour atteindre 171,54 milliards USD d'ici 2031, à un TCAC de 6,81 % au cours de la période de prévision (2026-2031). La finance intégrée dans la télématique des équipementiers, les prêts liés aux critères ESG et l'analyse de la valeur résiduelle pilotée par l'IA remodèlent les modèles d'origination, orientant les capitaux vers les flottes légères et moyennes électriques et s'éloignant des actifs diesel. Les sociétés financières non bancaires (SFNB) et les plateformes numériques se développent plus rapidement que les banques, car les règles de fonds propres de Bâle IV augmentent le coût des prêts inscrits au bilan. Dans le même temps, la volatilité des taux d'intérêt renforce l'urgence des contrats de location opérationnelle hors bilan. L'Asie-Pacifique reste la plus grande zone géographique, mais le Moyen-Orient et l'Afrique affichent la croissance la plus rapide, les fonds souverains finançant des corridors logistiques nécessitant de nouveaux camions, fourgonnettes et équipements de transport de courte distance connectés au rail.

Principaux enseignements du rapport

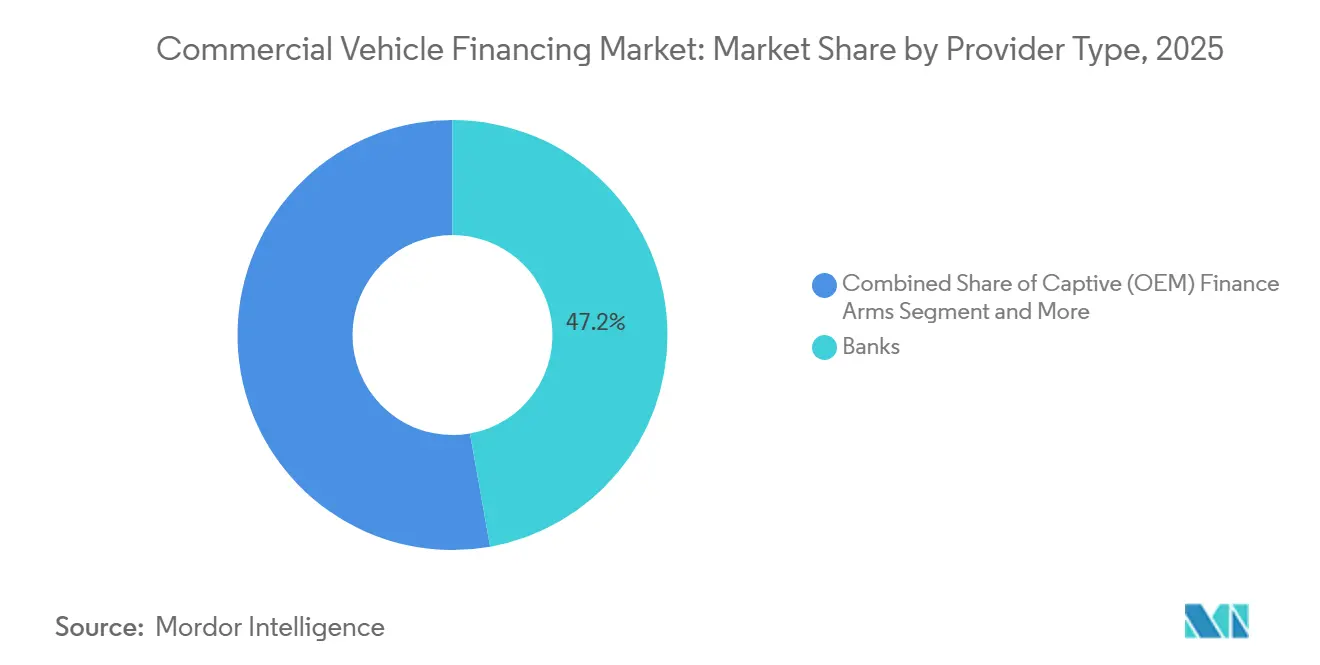

- Par type de prestataire, les banques détenaient 47,18 % des parts du marché du financement des véhicules commerciaux en 2025, tandis que les SFNB devraient enregistrer le TCAC le plus élevé à 6,83 % jusqu'en 2031.

- Par type de financement, les prêts représentaient une part de 64,53 % en 2025, tandis que les contrats de location opérationnelle progressent à un TCAC de 6,91 % d'ici 2031.

- Par état du véhicule, les unités neuves représentaient 57,71 % du marché du financement des véhicules commerciaux en 2025, mais le financement des véhicules d'occasion se développe à un TCAC de 6,94 %.

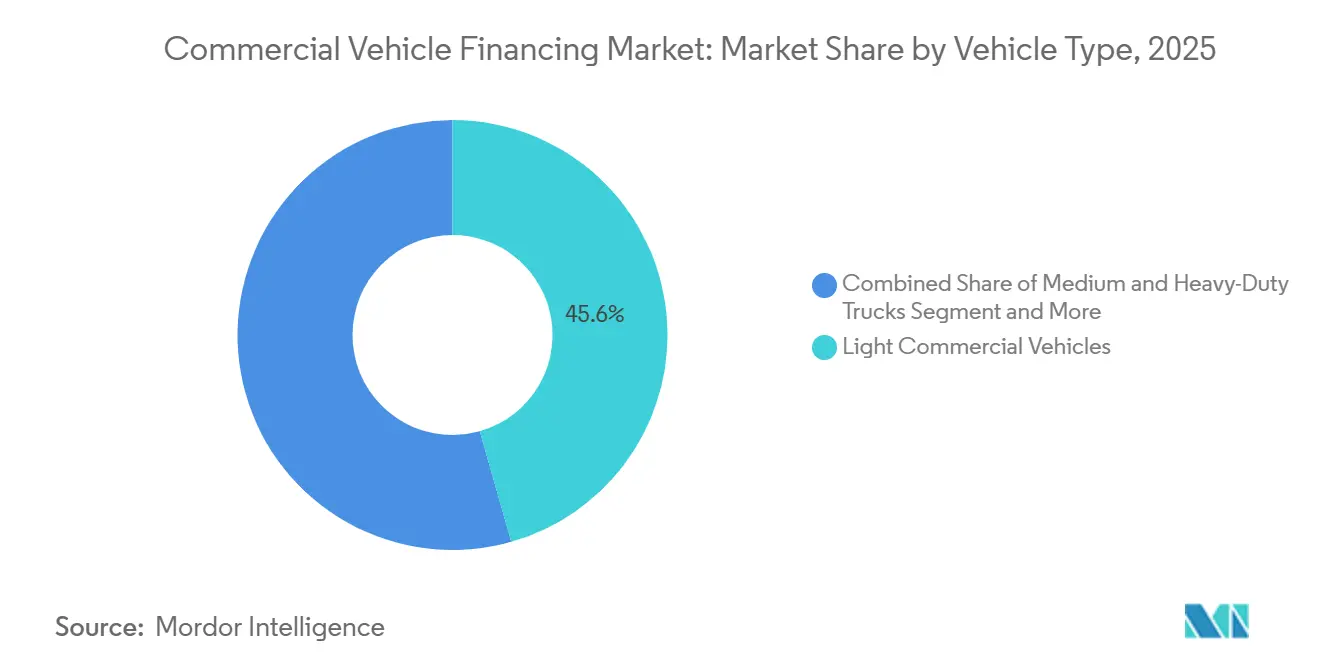

- Par type de véhicule, les véhicules utilitaires légers ont dominé le marché du financement des véhicules commerciaux avec 45,61 % des parts de marché en 2025 et devraient croître à un TCAC de 6,87 % jusqu'en 2031.

- Par canal, l'origination directe représentait 73,37 % en 2025, tandis que les plateformes en ligne ont affiché la croissance la plus rapide à un TCAC de 6,97 %.

- Par zone géographique, l'Asie-Pacifique a contribué à hauteur de 38,71 % des revenus en 2025, tandis que le Moyen-Orient et l'Afrique devraient croître à un TCAC de 6,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du financement des véhicules commerciaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des start-ups de livraison du dernier kilomètre | +1.4% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Incitations à l'électrification pour les flottes de poids moyens | +1.2% | Amérique du Nord et UE, avec répercussions sur la Chine | Moyen terme (2-4 ans) |

| Essor de la finance intégrée dans les plateformes de télématique des équipementiers | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats de prêts liés aux critères ESG | +0.8% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des bureaux de crédit couvrant les opérateurs informels | +0.7% | Cœur Asie-Pacifique, avec répercussions sur le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Analyse de la valeur résiduelle pilotée par l'IA réduisant le risque pour les prêteurs | +0.6% | Mondial, porté par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des start-ups de livraison du dernier kilomètre

En Inde, les acteurs du commerce rapide et de la livraison de colis, souvent sans historique de crédit établi, louent de plus en plus de fourgonnettes et de tricycles. Les banques de proximité desservent rarement ce segment de niche. Récemment, Zepto, basée en Inde, a obtenu un financement important et a rapidement loué un grand nombre d'unités électriques pour une courte durée. Pendant ce temps, Blinkit exploite de nombreux entrepôts de proximité, chacun utilisant plusieurs véhicules en location. Dans un avenir proche, Amazon Logistics prévoit d'agrandir sa flotte en ajoutant un nombre substantiel de fourgonnettes électriques en Amérique du Nord, en s'appuyant sur une structure de location opérationnelle avec Element Fleet Management pour éviter la dépréciation au bilan. Il est à noter que la durée moyenne des contrats de location pour ces acteurs s'est raccourcie au fil du temps. Ce changement permet aux flottes de se renouveler plus tôt, en suivant les avancées de la technologie des batteries. En conséquence, on a observé une augmentation notable des originations dirigées vers les sociétés financières non bancaires (SFNB) et les prêteurs captifs des équipementiers (OEM). Ces entités sont mieux positionnées pour gérer des cycles plus courts et proposer des plans de paiement basés sur l'utilisation.

Incitations à l'électrification pour les flottes de poids moyens

Les subventions gouvernementales et les lignes de crédit à faible taux d'intérêt réduisent les délais de remboursement des camions électriques de plusieurs années à quelques années seulement. Ce changement oriente les flottes vers des contrats de location opérationnelle englobant à la fois le matériel de recharge et la maintenance. Récemment, l'Agence américaine de protection de l'environnement a alloué des fonds substantiels via des subventions pour les véhicules lourds propres. Pendant ce temps, le programme de bons de la Californie a fourni des subventions importantes, couvrant une grande partie des coûts supplémentaires des véhicules électriques [1]"Subventions pour les véhicules lourds propres," Agence américaine de protection de l'environnement, epa.gov . En Europe, un prêt de la Banque européenne d'investissement à TRATON a réduit les taux de financement des équipementiers pour les acheteurs éligibles [2]"La BEI soutient les camions électriques TRATON," Banque européenne d'investissement, eib.org. Avec l'introduction prochaine de zones à zéro émission dans des grandes villes comme Londres, Paris et Los Angeles, les cycles de remplacement s'accélèrent. De plus, l'unité de location de véhicules électriques récemment lancée par Ryder réduit considérablement les dépenses en capital initiales. Collectivement, ces incitations orientent fermement le marché du financement des véhicules commerciaux vers les actifs électriques à batterie de classe 4-6.

Essor de la finance intégrée dans les plateformes de télématique des équipementiers

Les constructeurs intègrent désormais des devis de crédit directement dans les tableaux de bord des camions, contournant ainsi efficacement les courtiers traditionnels. Début 2025, Daimler Truck Financial Services a utilisé des données en temps réel pour remplir automatiquement les demandes sur son portail, réduisant considérablement le temps de souscription et obtenant une baisse notable des taux de défaut lors des tests pilotes. Grâce à un partenariat avec Motorq, Volvo Financial Services a permis aux gestionnaires de flotte d'ajuster les calendriers de paiement directement dans l'application, entraînant une augmentation substantielle des taux de renouvellement. PACCAR Financial a introduit un outil à taux dynamique qui offre des coûts d'intérêt réduits en récompense d'une conduite efficace. Avec la finance intégrée capturant à la fois les frais d'origination et les indicateurs de risque en temps réel, le marché du financement des véhicules commerciaux évolue. D'ici 2025, une proportion nettement plus élevée de nouveaux camions de classe 8 vendus en Amérique du Nord était accompagnée d'un financement en cabine par rapport aux années précédentes.

Mandats de prêts liés aux critères ESG dans les grandes banques mondiales

Les grandes banques lient désormais les marges de prêt aux émissions des flottes, pénalisant les actifs diesel tout en récompensant l'électrification. Dans le cadre le plus récent de JPMorgan, les portefeuilles atteignant des réductions annuelles significatives de carbone bénéficient de remises notables, tandis que ceux ne respectant pas les objectifs alignés sur l'Accord de Paris font face à des pénalités substantielles [3]"Cadre de financement des flottes vertes," JPMorgan Chase & Co., jpmorganchase.com . La politique actualisée de Deutsche Bank impose des audits carbone par des tiers pour les transactions plus importantes, augmentant les coûts initiaux pour les petits opérateurs. Barclays a alloué un montant significatif au financement du transport vert, avec un accent sur les camions électriques et à hydrogène. Ce changement a créé un écart de valeur résiduelle : les modèles diesel se déprécient désormais à un rythme nettement plus rapide que leurs homologues électriques. En conséquence, les bailleurs optent pour des contrats plus courts et des mensualités plus élevées, stimulant simultanément les volumes de financement des véhicules électriques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des taux de référence après 2025 | -1.1% | Mondial, plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Règles de fonds propres Bâle IV plus strictes pour les portefeuilles de véhicules commerciaux | -0.8% | Europe et Amérique du Nord, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix de revente des camions d'occasion | -0.7% | Mondial, concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Plafonnement des volumes de fret du commerce électronique en Chine | -0.6% | Cœur Chine, impact indirect sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux de référence après 2025

En 2023, les banques centrales ont resserré leur politique monétaire, maintenant des taux d'intérêt élevés aux États-Unis et en Europe. Cette manœuvre a entraîné une augmentation significative des mensualités de location. Au Royaume-Uni, des taux directeurs élevés ont provoqué des retards dans le renouvellement des flottes. Les propriétaires-exploitants dont la notation de crédit est inférieure à la catégorie investissement se sont tournés vers le financement de véhicules d'occasion ou ont reporté leurs achats, entraînant une baisse des volumes d'origination malgré une demande de fret stable. Ces pressions macroéconomiques freinent la croissance à court terme du marché du financement des véhicules commerciaux.

Règles de fonds propres Bâle IV plus strictes pour les portefeuilles de véhicules commerciaux

Début 2025, l'augmentation des pondérations de risque des prêts au transport obligera les banques européennes à augmenter considérablement leurs réserves de fonds propres pour les portefeuilles de camions. NatWest a signalé que cette réglementation a entraîné une hausse notable des exigences en fonds propres et une baisse significative des nouvelles originations au cours du premier semestre. Selon une étude de PwC, le secteur fait face à un déficit de fonds propres substantiel, poussant les banques soit à titriser leurs prêts, soit à se retirer de cette classe d'actifs. En raison des primes réglementaires, les sociétés financières non bancaires (SFNB) et leurs filiales captives peuvent proposer des tarifs plus compétitifs que les banques, entraînant un transfert significatif de parts de marché dans le domaine du financement des véhicules commerciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prestataire : les SFNB captent les flottes informelles

Les banques détenaient 47,18 % des parts du marché du financement des véhicules commerciaux en 2025, mais font face à une compression des rendements en raison de l'augmentation des coûts en fonds propres liée à Bâle IV. Les SFNB devraient croître à un TCAC de 6,83 % jusqu'en 2031, en finançant les petits opérateurs informels négligés par les banques. Au cours de l'exercice 2025, Mahindra Finance a exploité le scoring de crédit basé sur le GPS pour développer considérablement son portefeuille de véhicules commerciaux, tandis que Shriram Finance a enregistré une croissance notable de ses décaissements. Les prêteurs captifs des équipementiers, notamment Toyota Financial Services et Volvo Financial Services, utilisent la télématique intégrée pour proposer des tarifs plus compétitifs que les prêts bancaires, captant une part substantielle des originations de véhicules neufs. Bien que les coopératives de crédit détiennent une part de marché plus modeste, elles prospèrent dans des niches spécifiques en Amérique du Nord grâce à une souscription basée sur la relation client. Ce paysage concurrentiel met en évidence l'avantage de l'agilité des SFNB sur les marchés émergents et l'échelle des équipementiers captifs dans les zones développées, exerçant une pression sur les banques de taille intermédiaire qui ne disposent ni de l'un ni de l'autre.

Alors que les portefeuilles bancaires croissent plus lentement en raison des contraintes réglementaires en matière de fonds propres, les SFNB sont prêtes à une expansion rapide sur le marché du financement des véhicules commerciaux. Le fossé technologique accentue davantage cette tendance : les SFNB combinent habilement les données de la monnaie mobile et les historiques des cartes carburant pour un scoring de crédit innovant, tandis que les banques s'appuient sur des états financiers audités, souvent inaccessibles aux propriétaires-exploitants gérant des flottes plus petites. Étant donné que le transport informel constitue une part significative du fret en Asie-Pacifique, les SFNB sont appelées à dépasser les prêteurs traditionnels en termes de pénétration.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de financement : les contrats de location opérationnelle surpassent les autres

Les prêts représentaient 64,53 % de la taille du marché du financement des véhicules commerciaux en 2025, car les propriétaires-exploitants valorisent la propriété des actifs, mais leur part s'érodera à mesure que les réformes fiscales des entreprises et les mandats ESG inciteront les flottes à opter pour des contrats plus courts et riches en services. Les contrats de location opérationnelle devraient croître à un TCAC de 6,91 %, le plus rapide parmi les produits, les preneurs transférant le risque de valeur résiduelle et maintenant les passifs hors bilan.

La part de marché du financement des véhicules commerciaux pour les contrats de location opérationnelle augmentera davantage à mesure que la télématique intégrée permettra une facturation dynamique basée sur le kilométrage, une fonctionnalité désormais intégrée dans les programmes Daimler et Volvo. Les contrats de crédit-bail financier, adaptés aux flottes de taille moyenne souhaitant une propriété à terme, croissent plus lentement, tandis que le financement par ligne de crédit reste une niche en raison de taux variables plus élevés. Les bailleurs disposant de modèles solides d'évaluation de la valeur résiduelle et de dépôts de service à l'échelle nationale sont les mieux placés pour en bénéficier.

Par état du véhicule : les unités d'occasion s'accélèrent

Les unités neuves représentaient encore 57,71 % du marché du financement des véhicules commerciaux en 2025, mais les prêts certifiés d'occasion de PACCAR Financial à 5,9 % de TAP indiquent un rétrécissement des écarts de coûts. Le financement des véhicules d'occasion devrait se développer à un TCAC de 6,94 %, le plus rapide parmi les segments par état, aidé par des outils d'IA qui prédisent la dépréciation avec une précision accrue. Dans le but d'affiner les prévisions de valeur résiduelle, la plateforme vAuto de Cox Automotive traite un volume significatif de dossiers d'enchères mensuellement, entraînant une réduction notable des pertes des prêteurs par rapport à l'année précédente.

La volatilité des enchères nécessite des réserves de valeur résiduelle plus élevées, mais l'abondance des stocks hors location issus des expansions de l'ère pandémique maintient une offre robuste. La certification soutenue par les équipementiers et les historiques de maintenance vérifiés par télématique réduisent davantage le risque des prêts sur camions d'occasion, élargissant la participation des prêteurs au-delà des spécialistes traditionnels.

Par type de véhicule : les VUL dominent en volume et en croissance

Les véhicules utilitaires légers représentaient une part de 45,61 % en 2025 et devraient croître à un TCAC de 6,87 % jusqu'en 2031, portés par le commerce électronique et la livraison urbaine. En Amérique du Nord, les livraisons de colis le jour même et le lendemain ont considérablement augmenté ces dernières années, stimulant la demande de flottes denses de fourgonnettes de moins de 3,5 tonnes. Dans un avenir proche, Amazon prévoit d'améliorer ses opérations en louant un nombre substantiel de fourgonnettes électriques, tandis qu'en Inde, Zepto et Blinkit développent leurs flottes avec des tricycles.

Les camions moyens et lourds commandent toujours des montants de tickets considérables mais une croissance de volume plus lente, surtout lorsque des taux plus élevés prolongent les cycles de remplacement. Les autobus et les véhicules à usage spécial restent des niches, dépendant des marchés publics ou du financement de projets sur mesure. Les mandats d'électrification et les zones à faibles émissions amplifient la prime de croissance des VUL, en faisant la pierre angulaire du marché du financement des véhicules commerciaux.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par canal : les plateformes en ligne perturbent les courtiers traditionnels

L'origination directe représentait 73,37 % des parts en 2025, mais les agrégateurs en ligne progresseront à un TCAC de 6,97 % à mesure que la souscription par IA réduit les délais d'approbation. Ces dernières années, Lendio a réussi à connecter de nombreuses petites flottes avec des prêteurs, tandis que Bluevine a réalisé une croissance significative des originations de prêts pour véhicules commerciaux en exploitant des données alternatives sur les factures de fret. Les canaux assistés par courtiers ont connu une stagnation, car la finance intégrée dans les tableaux de bord des camions réduit de plus en plus le besoin d'intermédiaires humains. Une part substantielle des demandes de crédit en Amérique du Nord est désormais soumise en ligne, et cette tendance continue de croître.

Les plateformes numériques se différencient par des vérifications d'éligibilité instantanées, une découverte transparente des prix et une intégration avec les logiciels de comptabilité, des fonctionnalités qui résonnent auprès des gestionnaires de flotte pressés par le temps. En conséquence, la part de marché du financement des véhicules commerciaux captée par les courtiers diminuera, les poussant vers des services de conseil plutôt que vers la pure origination.

Analyse géographique

L'Asie-Pacifique détenait 38,71 % des revenus mondiaux en 2025, portée par la croissance des sociétés financières non bancaires (SFNB) indiennes et la base de marché substantielle de la Chine. Cependant, la croissance en Chine a ralenti en raison d'un ralentissement de l'expansion des colis du commerce électronique. Les prêteurs indiens ont utilisé la monnaie mobile et les données GPS pour la souscription, entraînant une augmentation notable de leurs portefeuilles de véhicules commerciaux. Pendant ce temps, l'Indonésie et les Philippines ont capitalisé sur le financement des flottes de l'économie des petits boulots, réalisant une croissance robuste. Malgré les défis liés à la fragmentation réglementaire et aux risques de change, la demande à moyen terme de la région reste soutenue par des investissements croissants dans les infrastructures.

Le Moyen-Orient et l'Afrique afficheront le TCAC le plus rapide de 6,88 % jusqu'en 2031. La Vision 2030 de l'Arabie saoudite a engagé des investissements substantiels dans le développement de hubs logistiques. De plus, le corridor Etihad Rail aux Émirats arabes unis stimule une demande accrue de services de transport routier pour acheminer les marchandises vers les dépôts intérieurs. Une reprise dans le secteur minier sud-africain a entraîné une augmentation significative du financement des camions lourds. En Turquie, la production de véhicules soutient les prêts liés aux exportations régionales. Par ailleurs, les contrats de location Ijara conformes à la charia gagnent en popularité dans le Golfe, exploitant efficacement les ressources du capital islamique.

L'Amérique du Nord et l'Europe continuent d'afficher une croissance régulière, portée par les incitations à l'électrification et les cadres liés aux critères environnementaux, sociaux et de gouvernance (ESG). L'initiative Véhicules lourds propres de l'Agence américaine de protection de l'environnement (EPA), ainsi que le soutien financier de la Banque européenne d'investissement à TRATON, contribuent à réduire les coûts de financement des véhicules à zéro émission. Cela est particulièrement significatif compte tenu de la hausse des taux directeurs. En Amérique du Sud, si le Brésil et l'Argentine dominent en termes de volume, les incertitudes politiques et les fluctuations des taux de change poussent les flottes vers des contrats de location à court terme à taux variable plutôt que vers des prêts à long terme. Néanmoins, les cycles des matières premières agricoles continuent d'influencer le renouvellement des équipements dans la région.

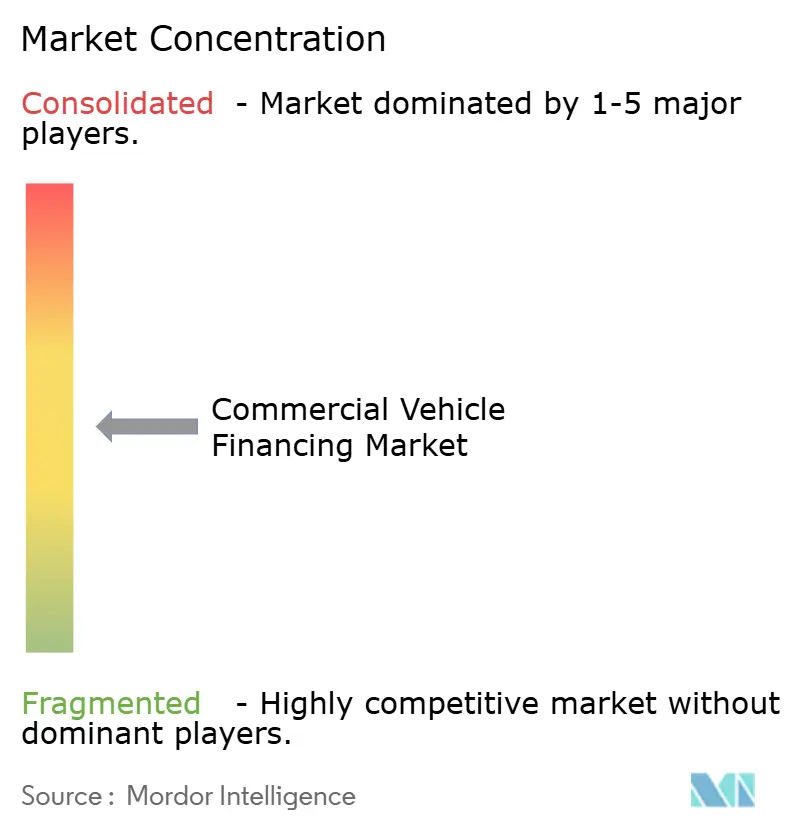

Paysage concurrentiel

Le marché du financement des véhicules commerciaux reste modérément fragmenté. Les acteurs de premier plan, notamment PACCAR Financial, Volvo Financial Services, Toyota Financial Services, Bank of America et Wells Fargo, détiennent des parts de marché significatives, laissant des opportunités considérables aux sociétés financières non bancaires (SFNB), aux coopératives de crédit régionales et aux prêteurs fintech. Les filiales captives des équipementiers exploitent la télématique intégrée et les données de valeur résiduelle, leur permettant de proposer des taux plus compétitifs que les banques, notamment sur les modèles électriques où la transparence des données est accrue. Dans les régions Asie-Pacifique et MEA, les SFNB connaissent une croissance substantielle de leurs portefeuilles en attirant les opérateurs informels avec des conditions de garantie flexibles.

Les banques, sous pression en raison de la compression des marges nettes d'intérêt et des ratios de fonds propres stricts de Bâle IV, se concentrent davantage sur les services de courtage basés sur les commissions et la titrisation de leurs portefeuilles actuels. Pendant ce temps, les perturbateurs numériques comme Lendio, Bluevine et OnDeck exploitent la souscription par apprentissage automatique, leur permettant de fournir des approbations rapides, une fonctionnalité particulièrement attrayante pour les petits opérateurs de flotte.

L'avant-garde technologique est dominée par la modélisation résiduelle pilotée par l'IA, la tarification dynamique basée sur la télématique et la gestion des titres de propriété par blockchain. Les premiers adoptants, notamment Daimler Truck Financial Services et Volvo Financial Services, ont signalé des améliorations significatives des taux de renouvellement et des réductions des défauts après l'intégration des outils. Bien qu'il existe des opportunités prometteuses dans le financement des véhicules d'occasion ciblant les flottes informelles et les prêts intégrés à la télématique, des défis persistent, notamment les hausses de taux, les fluctuations des valeurs résiduelles et les coûts liés à la conformité ESG.

Leaders du secteur du financement des véhicules commerciaux

Bank of America Corporation

Ally Financial Inc.

HDFC Bank Limited

Toyota Financial Services

Standard Bank Group Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : TRATON Financial Services a réussi à mettre en œuvre sa structure de financement captif intégré dans 14 marchés, améliorant considérablement les solutions de financement intégré pour Scania, MAN et Navistar. Ce déploiement vise à rationaliser les services financiers, à améliorer l'expérience client et à soutenir la croissance de ces marques dans les régions clés.

- Octobre 2024 : Powerfleet, avec une valeur de transaction d'environ 200 millions USD, a réussi à acquérir Fleet Complete, élargissant considérablement sa plateforme mondiale de flottes connectées.

Portée du rapport mondial sur le marché du financement des véhicules commerciaux

La portée du rapport comprend le type de prestataire (banques, filiales de financement captives et autres), le type de financement (prêts, crédit-bail financier et autres), l'état du véhicule (neuf et occasion), le type de véhicule (VUL, camions moyens/lourds, autobus et usage spécial), le canal (direct, agrégateurs en ligne et courtiers assistés) et la géographie.

| Banques |

| Filiales de financement captives (équipementiers) |

| Sociétés financières non bancaires (SFNB) |

| Coopératives de crédit et mutuelles |

| Prêts |

| Crédit-bail financier |

| Location opérationnelle |

| Ligne de crédit / Crédit renouvelable |

| Véhicules commerciaux neufs |

| Véhicules commerciaux d'occasion |

| Véhicules utilitaires légers |

| Camions moyens et lourds |

| Autobus et autocars |

| Véhicules à usage spécial |

| Direct |

| Agrégateurs en ligne et plateformes numériques |

| Courtiers assistés |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de prestataire | Banques | |

| Filiales de financement captives (équipementiers) | ||

| Sociétés financières non bancaires (SFNB) | ||

| Coopératives de crédit et mutuelles | ||

| Par type de financement | Prêts | |

| Crédit-bail financier | ||

| Location opérationnelle | ||

| Ligne de crédit / Crédit renouvelable | ||

| Par état du véhicule | Véhicules commerciaux neufs | |

| Véhicules commerciaux d'occasion | ||

| Par type de véhicule | Véhicules utilitaires légers | |

| Camions moyens et lourds | ||

| Autobus et autocars | ||

| Véhicules à usage spécial | ||

| Par canal | Direct | |

| Agrégateurs en ligne et plateformes numériques | ||

| Courtiers assistés | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le TCAC prévu pour le financement des véhicules commerciaux entre 2026 et 2031 ?

Le taux de croissance annuel composé est prévu à 6,81 % sur la période 2026-2031, portant le volume total à 171,54 milliards USD d'ici 2031.

Quels prestataires de financement devraient enregistrer la croissance la plus rapide ?

Les sociétés financières non bancaires sont en voie d'atteindre un TCAC de 6,83 % jusqu'en 2031, dépassant les banques qui font face à des charges en fonds propres Bâle IV plus élevées.

Quelle pourrait être la taille du marché du financement des véhicules commerciaux d'ici 2031 ?

Il devrait atteindre 171,54 milliards USD d'ici 2031, contre 123,39 milliards USD en 2026.

Pourquoi les contrats de location opérationnelle gagnent-ils en popularité auprès des opérateurs de flotte ?

Les preneurs transfèrent le risque de valeur résiduelle aux bailleurs et maintiennent les passifs hors bilan, un facteur qui soutient un TCAC de 6,91 % pour les contrats de location opérationnelle cette décennie.

Quelle zone géographique devrait enregistrer la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 6,88 %, aidés par les investissements logistiques saoudiens et émiratis et les liaisons ferroviaires et routières.

Comment les règles de prêt liées aux critères ESG affectent-elles les coûts de financement des camions diesel ?

Les grandes banques appliquent désormais des primes de taux de 50 à 75 points de base aux actifs diesel, rendant les modèles électriques ou à hydrogène comparativement moins coûteux à financer.

Dernière mise à jour de la page le: