Taille et Part du Marché Autrichien de l'Assurance Dommages

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

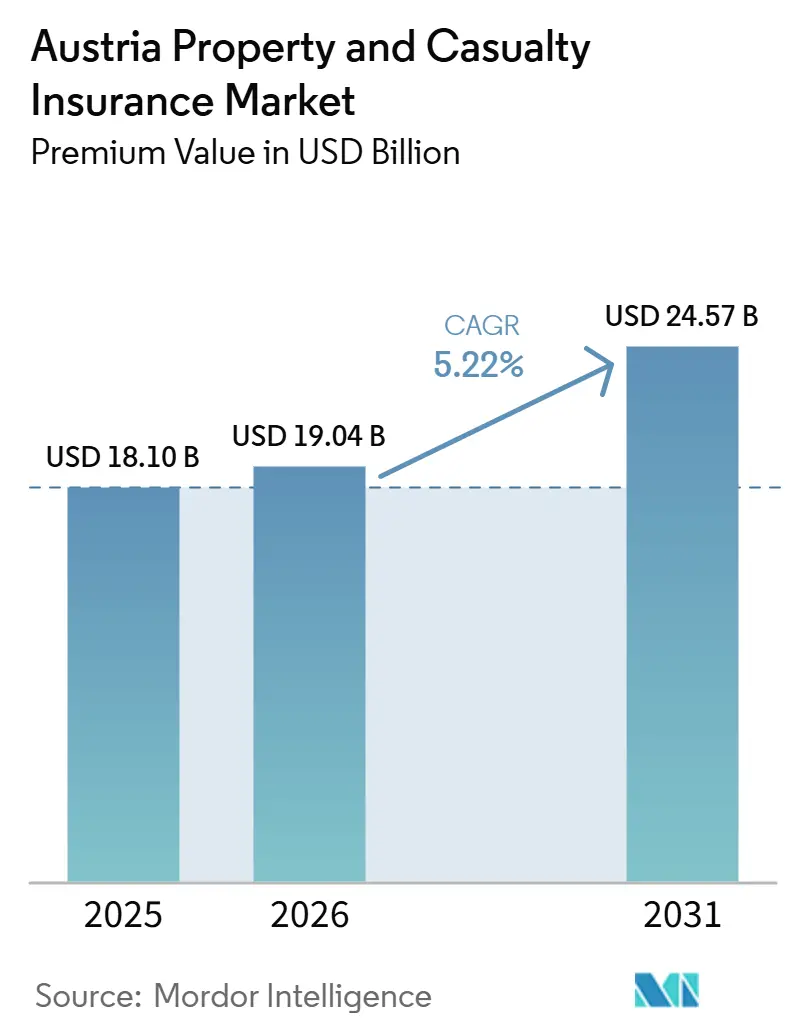

| Taille du marché de l'année de base (2025) | 18.10 Milliards de dollars |

| Taille du Marché (2026) | 19.04 Milliards de dollars |

| Taille du Marché (2031) | 24.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.22% CAGR |

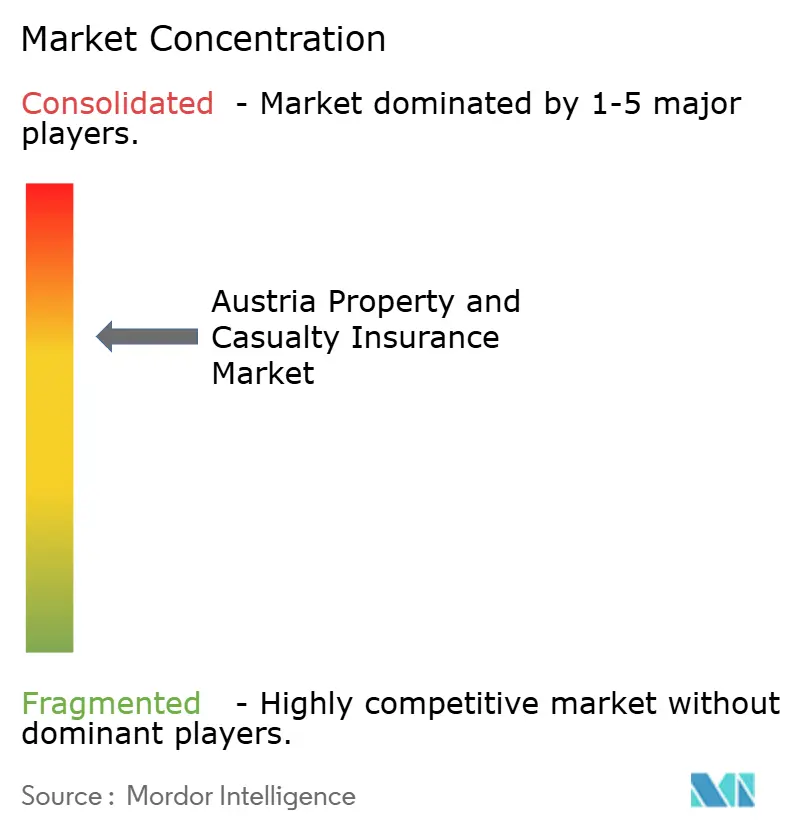

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Autrichien de l'Assurance Dommages par Mordor Intelligence

La taille du marché autrichien de l'assurance dommages, en termes de valeur des primes, devrait passer de 18,10 milliards d'USD en 2025 à 19,04 milliards d'USD en 2026 et devrait atteindre 24,57 milliards d'USD d'ici 2031, à un CAGR de 5,22 % sur la période 2026-2031.

Cependant, le taux de croissance défie la prévision de la Banque nationale autrichienne d'une croissance réelle du PIB de –0,1 % et d'une inflation de 2,9 % en 2025. Trois forces structurelles propulsent cette croissance. Premièrement, la reconstruction à la suite des inondations d'Europe centrale de septembre 2024 a généré entre 550 et 650 millions d'EUR (594 à 702 millions d'USD) de pertes nationales et a poussé le fonds fédéral de catastrophe à 1 milliard d'EUR (1,08 milliard d'USD). Deuxièmement, les assureurs automobiles revoient leurs tarifs à la hausse alors que l'inflation des coûts se heurte à une taxe annuelle de 35 EUR (38 USD) sur les voitures nouvellement immatriculées, tandis que les véhicules électriques à batterie restent exonérés. Troisièmement, les canaux numériques et de bancassurance progressent à des taux à deux chiffres, reflétant l'adoption plus large observée en Europe. La montée des risques climatiques, les mandats de durabilité de l'UE et la loi sur la résilience opérationnelle numérique exercent une pression sur les acteurs pour innover, même si les faibles rendements de réinvestissement et la concurrence tarifaire menée par les agrégateurs pèsent sur les marges. Ainsi, le marché autrichien de l'assurance dommages équilibre les vents contraires macroéconomiques avec les vents favorables liés aux produits et aux canaux.

Principaux Enseignements du Rapport

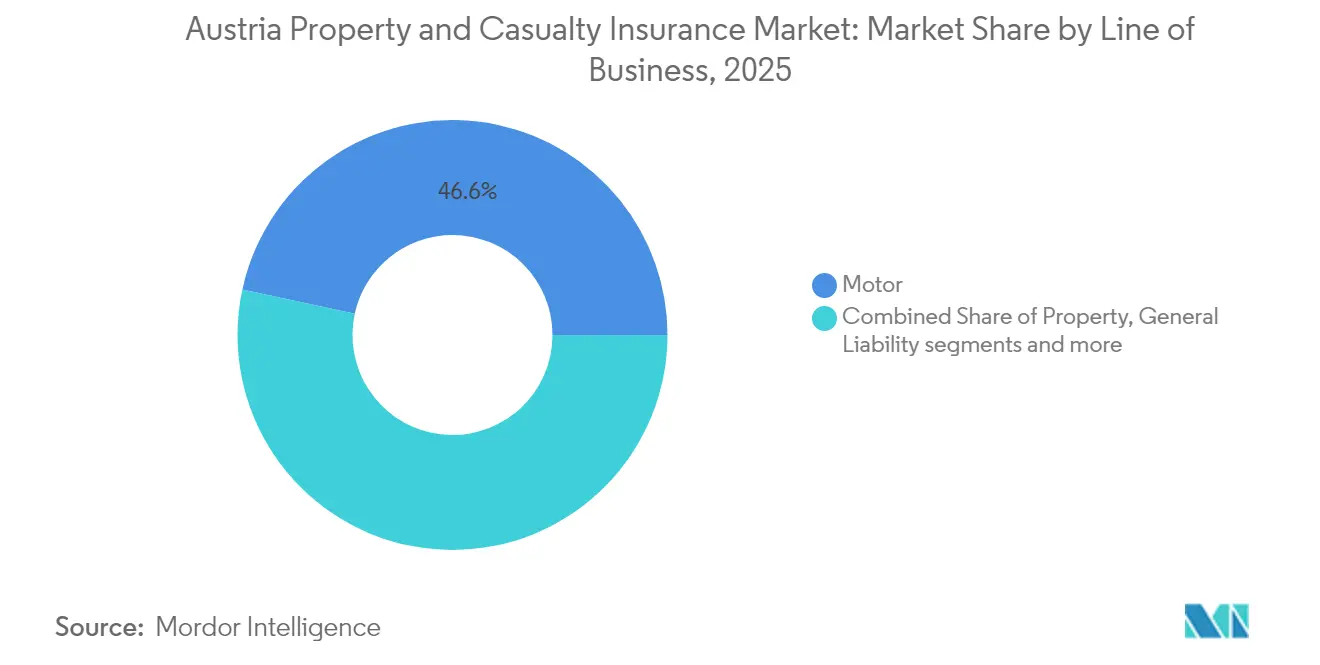

- Par branche d'activité, l'automobile a conservé la première place avec 46,60% de la part du marché autrichien de l'assurance dommages en 2025, tandis que l'immobilier commercial devrait se développer à un CAGR de 6,63% jusqu'en 2031.

- Par type de client, les assurés particuliers détenaient 62,40% des revenus en 2025 ; les petites et moyennes entreprises progressent à un CAGR de 6,11% jusqu'en 2031.

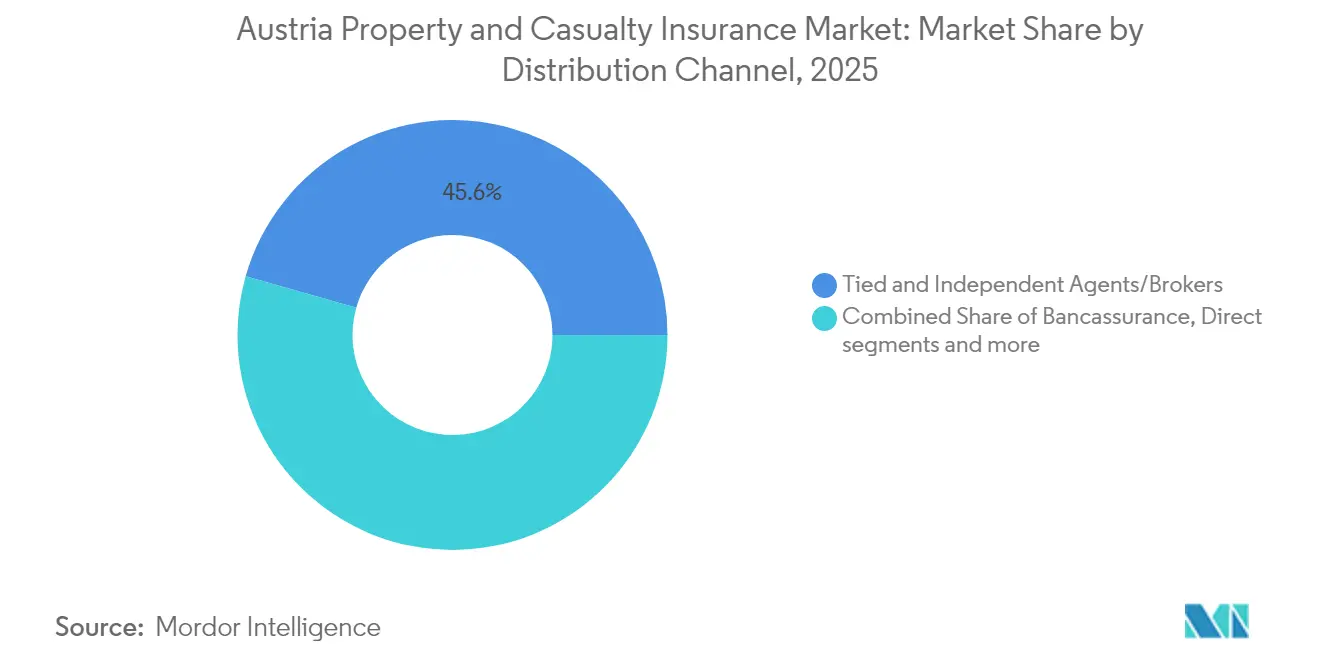

- Par canal de distribution, les agents et courtiers représentaient 45,60% des primes en 2025 ; les agrégateurs numériques et en ligne se développent à un CAGR de 11,05% jusqu'en 2031.

- Par région, Vienne représentait 31,85% de la taille du marché autrichien de l'assurance dommages en 2025, tandis que le Vorarlberg affiche le CAGR le plus élevé du marché à 7,25%.

- Vienna Insurance Group et UNIQA contrôlaient ensemble plus de la moitié des primes directes en 2024, soulignant un paysage concurrentiel modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Autrichien de l'Assurance Dommages

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| L'exposition accrue aux catastrophes naturelles stimule la demande de couverture des biens | +1.2% | À l'échelle nationale, avec un accent sur la Basse-Autriche et Vienne | Court terme (≤ 2 ans) |

| Les coûts de réparation automobile liés à l'inflation stimulent la croissance des primes | +0.9% | À l'échelle nationale, avec un accent urbain | Moyen terme (2–4 ans) |

| Les canaux numériques et de bancassurance élargissent la portée du marché | +0.7% | À l'échelle nationale, avec des gains à Vienne, Salzbourg et Tyrol | Moyen terme (2–4 ans) |

| La vague de rénovation du « Pacte Vert » de l'UE stimule les branches immobilières | +0.8% | À l'échelle nationale, avec un accent sur Vienne, la Haute-Autriche et la Styrie | Long terme (≥ 4 ans) |

| Les règles de durabilité des entreprises stimulent la demande de responsabilité civile | +0.5% | À l'échelle nationale, avec des pôles d'entreprises à Vienne et en Haute-Autriche | Long terme (≥ 4 ans) |

| L'essor de la mobilité électrique crée des niches d'assurance spécifiques aux véhicules électriques | +0.4% | À l'échelle nationale, adoption précoce à Vienne, Salzbourg et Vorarlberg | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

L'Exposition Accrue aux Catastrophes Naturelles Stimule la Demande de Couverture des Biens

La catastrophe des inondations de 2024 a mis en évidence des vulnérabilités, avec près de 5 000 interventions d'urgence en Basse-Autriche et une intensité des précipitations en hausse de 15% sur quatre décennies selon une récente étude de Nature[1]Équipe Éditoriale de Nature, « Extrêmes Croissants en Europe Centrale », nature.com . L'augmentation du fonds de catastrophes à 1 milliard EUR (1,08 milliard USD) confirme la reconnaissance officielle que l'indemnisation post-événement est insuffisante. Les assureurs recalibrent la tarification basée sur le risque, font pression pour des régimes obligatoires de catastrophes naturelles et introduisent des solutions paramétriques contre les inondations. L'Institut Autrichien de Recherche Économique soutient qu'une couverture obligatoire répartirait le risque de manière plus équitable et approfondirait le marché autrichien de l'assurance dommages.

Les Coûts de Réparation Automobile Liés à l'Inflation Stimulent la Croissance des Primes

Les véhicules modernes intègrent des capteurs coûteux et des systèmes d'aide à la conduite qui augmentent la gravité des sinistres. L'Automobile Club Autrichien note une taxe annuelle de 35 EUR (38 USD) sur les nouvelles immatriculations à partir de 2025, tandis que les perspectives d'inflation font monter les coûts des pièces. Le rapport 2024 d'UNIQA montre que les primes automobiles croissent plus vite que l'exposition, illustrant le pouvoir de tarification malgré la pression sur les coûts[2]UNIQA Group, « Rapport Annuel 2024 », uniqagroup.com . L'adoption des véhicules électriques introduit un risque de remplacement de batterie pouvant dépasser 10 000 EUR (10 800 USD), incitant les assureurs à lancer des formulations spécifiques aux véhicules électriques à batterie.

Les Canaux Numériques et de Bancassurance Élargissent la Portée du Marché

L'Autorité Européenne des Assurances et des Pensions Professionnelles constate que les canaux en ligne captent déjà 20% des nouvelles polices automobiles européennes, et l'Autriche suit une tendance similaire [3]Autorité Européenne des Assurances et des Pensions Professionnelles, « Rapport sur la Numérisation du Marché 2024 », eiopa.europa.eu. Le redressement des prêts du Erste Group alimente le potentiel de vente croisée, tandis que l'analyse FRISS d'UNIQA réduit les pertes liées à la fraude de 21 millions USD et améliore le délai de traitement des sinistres. La conformité à la loi sur la résilience opérationnelle numérique catalyse des mises à niveau de processus de bout en bout, permettant une souscription automatisée qui améliore l'expérience client et réduit les ratios de coûts.

La Vague de Rénovation des Bâtiments du « Pacte Vert » de l'UE Stimule les Branches Immobilières

La Directive 2024/1275 fixe des objectifs zéro émission d'ici 2050, tandis que la loi autrichienne sur le logement alloue 1 milliard EUR (1,08 milliard USD) de subventions pour 2024-2026 avec intégration photovoltaïque[4]Parlement Autrichien, « Loi sur les Subventions au Logement 2024 », parlament.gv.at. Les rénovations augmentent les sommes assurées et créent une demande de couverture pour les pompes à chaleur, le solaire en toiture et les systèmes de surveillance numérique. L'exposition à la responsabilité civile des évaluateurs de performance énergétique stimule la demande de responsabilité civile professionnelle, élargissant le marché autrichien de l'assurance dommages.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La persistance de faibles rendements de réinvestissement comprime les marges de souscription | –0.8% | À l'échelle nationale | Moyen terme (2–4 ans) |

| L'intensification de la concurrence tarifaire via les agrégateurs en ligne | –0.6% | À l'échelle nationale, centres urbains | Court terme (≤ 2 ans) |

| Des exigences en capital plus strictes au titre de Solvabilité II et d'IFRS 17 | –0.4% | À l'échelle nationale | Moyen terme (2–4 ans) |

| Le contentieux lié à l'inflation sociale aggrave la gravité des sinistres | –0.3% | À l'échelle nationale, notamment à Vienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Persistance de Faibles Rendements de Réinvestissement Comprime les Marges de Souscription

Même si la Banque Centrale Européenne resserre sa politique monétaire, les assureurs constatent que leurs taux de réinvestissement de portefeuille restent bloqués en dessous de 2%. Cette limitation des revenus d'investissement comprime les marges de souscription, en particulier lors des années marquées par des pertes importantes liées aux catastrophes naturelles. UNIQA en est un exemple concret, ayant déclaré un ratio combiné de 93,6% en 2024, laissant peu de marge pour les fluctuations. Pour contrecarrer la pression sur les rendements, les assureurs se tournent de plus en plus vers des actifs alternatifs, tels que la dette d'infrastructure et les obligations vertes. Pourtant, ces alternatives s'accompagnent de risques de crédit accrus et imposent des charges en capital supplémentaires au titre de Solvabilité II, aggravant davantage le paysage financier.

L'Intensification de la Concurrence Tarifaire via les Agrégateurs en Ligne

Les plateformes d'agrégateurs remodèlent les secteurs à fort volume, tels que l'assurance automobile et habitation, où le prix règne désormais en maître dans les choix des consommateurs. Ce changement exerce des pressions accrues sur les marges des assureurs, les entraînant dans une spirale descendante implacable. En 2023, l'Autorité Fédérale Autrichienne de la Concurrence a souligné son engagement en faveur de politiques pro-concurrentielles en infligeant des amendes totalisant 51,2 millions EUR (55,3 millions USD). Par conséquent, les intermédiaires de plus petite taille font face à une menace croissante de désintermédiation, catalysant une consolidation rapide des canaux de distribution et diminuant l'influence des agents traditionnels sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Branche d'Activité : L'Immobilier Commercial en Forte Hausse Tandis que l'Automobile Maintient son Échelle

Les primes d'immobilier commercial progressent à un CAGR de 6,63%, portées par le financement de rénovation de l'UE, tandis que l'automobile conserve 46,60% de la part du marché autrichien de l'assurance dommages. Les révisions tarifaires indexées sur l'inflation soutiennent les revenus automobiles, tandis que l'activité de construction, la sensibilisation aux inondations et les installations photovoltaïques soutiennent la demande immobilière. Les installations solaires nécessitent une couverture contre les défaillances d'onduleurs et les risques d'incendie, élargissant les avenants accessoires. Les branches accidents et santé non-vie progressent régulièrement à mesure que le vieillissement démographique augmente les compléments d'accidents personnels. Les couvertures maritimes, aériennes et de transport bénéficient du statut de plaque tournante logistique de l'Autriche.

La part de l'immobilier commercial dans la taille du marché autrichien de l'assurance dommages devrait atteindre 12,88% d'ici 2031. Les passeports de rénovation imposés par la Directive 2024/1275 introduisent une exposition à la responsabilité civile professionnelle, et les assureurs proposent des solutions combinées tous risques chantier et perte d'exploitation. Des déclencheurs paramétriques pour les niveaux de précipitations et de cours d'eau sont associés à l'indemnisation traditionnelle pour raccourcir les délais de traitement des sinistres.

Par Type de Client : L'Élan des PME Réduit l'Écart avec les Particuliers

Les assurés particuliers représentent encore 62,40% des primes de 2025, ancrés par les lignes obligatoires MTPL, habitation et responsabilité civile privée. La prime des PME, cependant, se développe à un CAGR de 6,11%, soutenue par les investissements numériques et verts de l'UE qui exigent une couverture cyber et de responsabilité environnementale. Les grandes entreprises font face à un risque de divulgation plus élevé, incitant à des augmentations de plafonds sur la responsabilité civile pour atteinte à l'environnement, tandis que le secteur public tire parti du fonds de catastrophes de 1 milliard EUR (1,08 milliard USD) pour co-assurer les infrastructures municipales.

Le portail numérique d'UNIQA dédié aux PME réduit le temps de devis à quelques minutes, démontrant que la qualité du service numérique peut primer sur le prix seul. Les partenaires de bancassurance utilisent les données de transaction pour pré-remplir les propositions, améliorant les taux de conversion dans les segments PME et grand public.

Par Canal de Distribution : La Vélocité Numérique Dépasse la Portée des Réseaux Traditionnels

Les agents et courtiers souscrivent 45,60% des primes, mais les agrégateurs en ligne progressent à un CAGR de 11,05% et devraient dépasser une part de 15% d'ici 2031. La bancassurance bénéficie du rebond hypothécaire du Erste Group ; l'intégration des prêts oriente les offres de polices immobilières avec une notation intégrée du risque climatique. Les centres d'appels des assureurs directs restent essentiels pour les risques commerciaux complexes, mais intègrent l'expertise vidéo pour une évaluation plus rapide des sinistres.

Le marché autrichien de l'assurance dommages s'appuie de plus en plus sur des échanges via API permettant des devis en temps réel. Le cockpit courtier de VIG intègre les tâches du cycle de vie des polices, améliorant la productivité des agents et renforçant sa position de leader. La pression des agrégateurs oblige les compagnies à affiner la segmentation de la souscription et à perfectionner la tarification basée sur le risque.

Analyse Géographique

Vienne domine le marché autrichien de l'assurance dommages. Son rôle de pôle réglementaire et d'entreprises ancre la demande dans les branches immobilières, de responsabilité civile et de spécialités. La densité des infrastructures urbaines génère des valeurs assurées élevées, et la ville accueille un cluster de start-ups InsurTech proposant des produits intégrés et paramétriques. La proximité réglementaire accélère les approbations pilotes pour de nouvelles formulations.

Le Vorarlberg affiche les primes les plus faibles mais la croissance la plus rapide. Les travailleurs frontaliers achètent des couvertures de responsabilité civile combinées Autriche-Suisse, tandis que les PME recherchent une protection cyber multi-juridictionnelle. Des couvertures de flotte à l'usage adaptées tarifient les kilomètres parcourus dans les zones de revenus en euros et en francs suisses.

La Haute-Autriche et la Styrie contribuent de manière significative aux primes, avec une industrie lourde se modernisant pour atteindre les objectifs de décarbonisation. Les assureurs conçoivent des couvertures globales combinant tous risques chantier, perte d'exploitation et garanties de performance pour les installations de pompes à chaleur et de panneaux solaires, renforçant le marché autrichien de l'assurance dommages.

Le Tyrol et Salzbourg contribuent modérément à la part des primes, axés sur l'hôtellerie, la responsabilité civile des stations de ski et le secours alpin. La volatilité saisonnière incite à des déclencheurs paramétriques de déficit de neige. La Carinthie et le Burgenland génèrent 1,00 milliard USD, avec le haut débit rural et les subventions pour la construction verte soutenant une demande d'assurance ciblée. Le fonds de catastrophes de 1 milliard EUR (1,08 milliard USD) égalise l'exposition provinciale aux catastrophes naturelles.

Paysage Concurrentiel

Le marché autrichien de l'assurance dommages est modérément concentré. Vienna Insurance Group (VIG) et UNIQA détiennent plus de la moitié des primes, tandis qu'Allianz, Generali et Zurich suivent, portant les parts des cinq premiers à près des trois quarts du marché.

La présence active de Generali dans les branches de l'assurance dommages lui permet de subventionner croisément l'innovation autrichienne. Allianz pilote des tarifs télématiques basés sur le comportement de conduite, tandis que Zurich se concentre sur l'émission de programmes multinationaux alignés sur les règles de divulgation de l'UE. Les mutuelles régionales telles qu'Oberösterreichische Versicherung s'appuient sur le service local des sinistres, mais la pression des agrégateurs remet en question l'adéquation de leurs tarifs.

La technologie est la frontière concurrentielle. Le déploiement de FRISS par UNIQA a permis d'économiser 21 millions USD en fraude sur deux ans et a remporté un prix Celent. Le cockpit courtier de VIG intègre le premier avis de sinistre, l'émission de polices et l'analyse, augmentant la productivité commerciale des agents. Les compagnies de plus petite taille sans budgets numériques s'associent à des InsurTechs pour des produits en marque blanche. KPMG avertit que la Sanktionengesetz 2024 augmentera les frais de conformité, accélérant probablement les fusions.

Les opportunités inexploitées comprennent les couvertures de garantie de batterie, la protection paramétrique contre les inondations et les garanties de performance liées aux critères ESG. Le secteur autrichien de l'assurance dommages innove ainsi dans un paysage concentré mais dynamique.

Leaders du Secteur Autrichien de l'Assurance Dommages

Vienna Insurance Group (Wiener Städtische)

UNIQA Insurance Group

Allianz Österreich

Generali Versicherung

Zurich Österreich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : UNIQA a rejoint l'Alliance Eurapco, reliant des compagnies qui souscrivent annuellement 48,5 milliards EUR (52,4 milliards USD).

- Février 2025 : L'Autriche a promulgué la Sanktionengesetz 2024, étendant les contrôles de sanctions aux assureurs à partir de janvier 2026.

- Décembre 2024 : Le programme gouvernemental de logement a alloué 1 milliard EUR (1,08 milliard USD) à la construction abordable et à la rénovation.

- Mai 2024 : L'UE a adopté la Directive 2024/1275 imposant des bâtiments à zéro émission d'ici 2050. La vague de rénovation des bâtiments du « Pacte Vert » de l'UE devrait stimuler les branches immobilières.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché autrichien de l'assurance dommages (P&C) comme l'ensemble des primes brutes émises issues des couvertures non-vie protégeant les actifs physiques, les véhicules à moteur, les expositions en responsabilité civile, ainsi que les risques accidents et santé complémentaire (non-vie), souscrits par des assureurs agréés dans le pays. La base de référence regroupe donc les branches automobile, dommages aux biens, responsabilité civile générale, accidents-santé (non-vie), marine, aviation et transport, telles que déclarées à l'Autorité des marchés financiers (FMA).

Exclusion du périmètre : les cessions en réassurance, la vie, la retraite et les produits de mutuelles de santé purs sont laissés en dehors du modèle.

Aperçu de la segmentation

- Par Branche d'Activité

- Automobile

- MTPL

- Casco

- Immobilier Résidentiel

- Immobilier Commercial et Industriel

- Responsabilité Civile Générale

- Accidents et Santé (non-vie)

- Maritime, Aviation et Transport

- Automobile

- Par Type de Client

- Particuliers / Lignes Personnelles

- Petites et Moyennes Entreprises

- Grandes Entreprises

- Secteur Public

- Par Canal de Distribution

- Agents Liés et Indépendants / Courtiers

- Bancassurance

- Direct (Agences et Centres d'Appels)

- Numérique / Agrégateurs en Ligne

- Programmes d'Affinité et de Partenariat

- Par Région

- Vienne

- Basse-Autriche

- Haute-Autriche

- Styrie

- Tyrol

- Salzbourg

- Carinthie

- Vorarlberg

- Burgenland

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des responsables de souscription, des fédérations de courtiers et des consultants actuariels à Vienne, Graz et Innsbruck, suivis d'enquêtes auprès d'acheteurs composés de propriétaires de flottes PME et de souscripteurs de polices ménages. Ces échanges ont permis de clarifier les évolutions tarifaires, les taux d'adoption du numérique et les hypothèses de pertes catastrophiques que les données secondaires seules ne permettaient pas de saisir.

Recherche documentaire

Nous avons collecté des données fondamentales auprès des rapports annuels de la FMA, des séries de primes de Statistics Austria, de l'Association autrichienne des assurances, des publications macroéconomiques d'Eurostat et de revues scientifiques sur le risque climatique. Les dépôts de comptes des entreprises, les communications de la Bourse de Vienne et les médias économiques réputés ont enrichi les analyses concurrentielles. Pour évaluer les flux par canal et l'inflation des sinistres, nos analystes ont également extrait des ratios clés de D&B Hoovers, Dow Jones Factiva et des analyses de brevets Questel relatives à l'activité insurtech. Les sources citées illustrent l'étendue des recherches ; de nombreux autres documents publics ont été consultés à des fins de corroboration.

Dimensionnement du marché et prévisions

Une approche descendante part des primes brutes de la FMA, qui sont ensuite ventilées par branche, canal et région à l'aide de modèles de taux de pénétration issus du parc de logements résidentiels, du nombre de véhicules immatriculés, des données du recensement des PME, de la fréquence des sinistres et des ratios de pertes NatCat. Des vérifications ascendantes sélectives — prime automobile médiane × parc de véhicules ou couverture propriétaire bailleur × parc locatif — valident les totaux par segment avant ajustements. Les principaux facteurs du modèle comprennent les immatriculations de véhicules neufs, l'indice de production dans la construction, l'IPC à la consommation pour la réparation automobile, la tendance des pertes NatCat assurées, l'émission de polices numériques et le PIB aux prix courants. Les prévisions sur cinq ans combinent des projections ARIMA pour les indicateurs macroéconomiques avec une analyse de scénarios benchmarkée par des experts pour les événements climatiques.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance par rapport à des pools de primes indépendants, des fourchettes comparatives sectorielles et des ratios de sinistres de l'année précédente. Les réviseurs seniors examinent les anomalies, et les chiffres sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs (p. ex. pertes dues aux inondations ou évolutions réglementaires) avant la diffusion finale aux clients.

Pourquoi la base de référence de Mordor sur l'assurance dommages en Autriche mérite la confiance des décideurs

Les estimations publiées divergent souvent. Ces écarts proviennent généralement des risques pris en compte, de la question de savoir si les accidents-santé sont inclus dans le P&C, et si les chiffres sont exprimés en termes nets ou bruts.

Les principaux facteurs d'écart ici sont l'étendue du périmètre, l'année de conversion des devises et la fréquence de mise à jour. Plusieurs études externes se concentrent uniquement sur l'automobile et les dommages aux biens, excluent les accidents-santé et figent les taux de change aux niveaux de 2023, tandis que notre équipe publie le panier non-vie complet en euros 2025 convertis en dollars à année constante.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,10 Md USD (2025) | Mordor Intelligence | - |

| 5,60 Md USD (2024) | Global Consultancy A | Périmètre étroit excluant les accidents-santé ; aucun ajustement pour l'inflation. |

| 5,37 Md USD (2024) | Industry Journal B | Utilise des primes nettes ; exclut les couvertures affinitaires courtées ; taux de change obsolète. |

La comparaison montre que lorsque des primes à périmètre complet, des macro-déflateurs récents et une validation mixte sont appliqués, la base de référence équilibrée de Mordor constitue le point de départ le plus fiable pour les décisions de stratégie, de tarification et d'allocation du capital.

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché autrichien de l'assurance dommages ?

Le marché autrichien de l'assurance dommages s'élève à 19,04 milliards USD en 2026 et devrait atteindre 24,57 milliards USD d'ici 2031, avec un CAGR de 5,22%.

Quelle branche d'activité se développe le plus rapidement ?

L'immobilier commercial progresse à un CAGR de 6,63%, porté par les mandats de rénovation de l'UE et une sensibilisation accrue aux inondations.

Quelle est l'importance des canaux numériques ?

Les agents et courtiers souscrivent actuellement 45,60% des primes, mais les agrégateurs en ligne progressent à un CAGR de 11,05% et devraient dépasser une part de 15% d'ici 2031.

Pourquoi les primes automobiles augmentent-elles ?

Les coûts de réparation liés à l'inflation, une taxe de 35 EUR (38 USD) sur les nouvelles voitures et des pièces électroniques coûteuses font monter les primes, tandis que les véhicules électriques à batterie restent exonérés de taxe.

Dernière mise à jour de la page le: