Taille et part du marché du capécitabine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

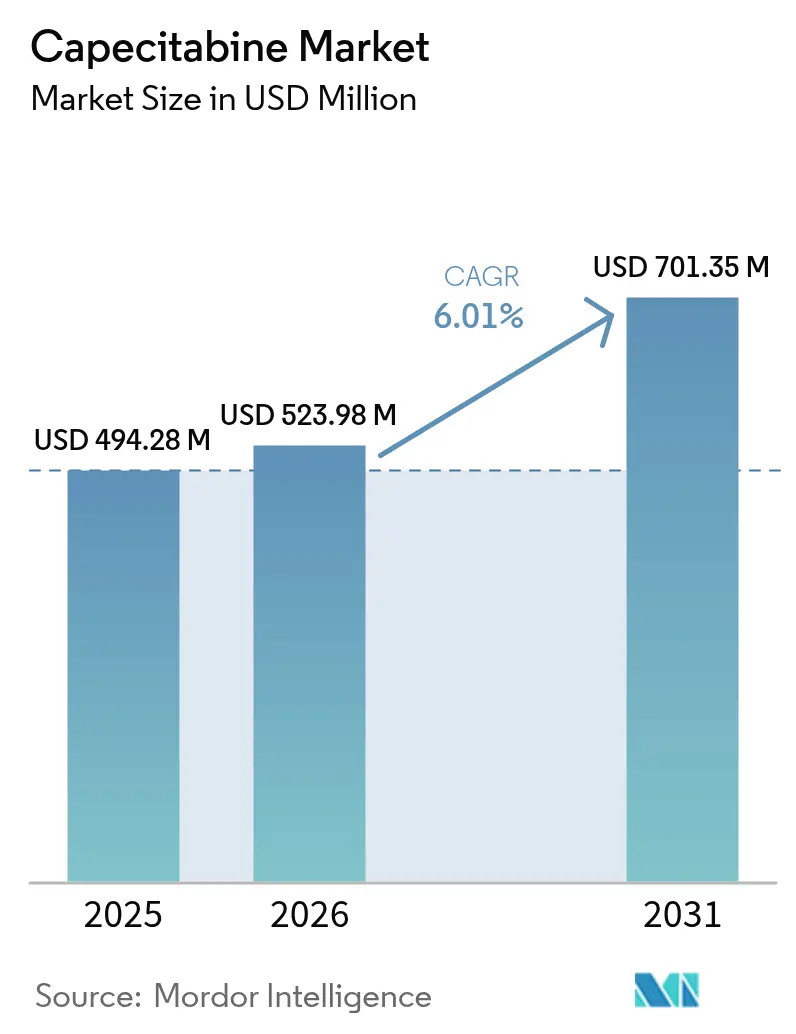

| Taille du Marché (2026) | 523.98 Millions de dollars américains |

| Taille du Marché (2031) | 701.35 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du capécitabine par Mordor Intelligence

La taille du marché du capécitabine devrait croître de 494,28 millions USD en 2025 à 523,98 millions USD en 2026 et devrait atteindre 701,35 millions USD d'ici 2031 à un TCAC de 6,01 % sur la période 2026-2031. La demande soutenue en chimiothérapie orale à domicile, l'augmentation de l'incidence du cancer et l'élargissement de l'accès aux soins de santé dans les économies émergentes soutiennent cette trajectoire de croissance. Le cancer colorectal continue d'absorber le plus grand volume de prescriptions de capécitabine, tandis que le cancer du pancréas enregistre l'adoption la plus rapide à mesure que de nouveaux protocoles de combinaison deviennent la norme. Les pharmacies hospitalières dominent encore la distribution, mais les circuits de vente au détail et en ligne gagnent du terrain à mesure que les modèles de systèmes de santé à intégration verticale se développent. L'Amérique du Nord maintient son leadership sur le marché grâce à un remboursement solide et à une infrastructure oncologique mature, mais l'Asie-Pacifique est appelée à être le principal moteur de croissance jusqu'en 2030, portée par les incitations politiques à la production nationale d'ingrédients pharmaceutiques actifs (IPA) et par l'élargissement des programmes de dépistage. Un paysage concurrentiel en évolution, caractérisé par une pénétration accélérée des génériques, le développement des tests pharmacogénétiques et un regain d'attention pour la résilience de la chaîne d'approvisionnement, apporte une dynamique supplémentaire au marché du capécitabine.

Principaux points à retenir du rapport

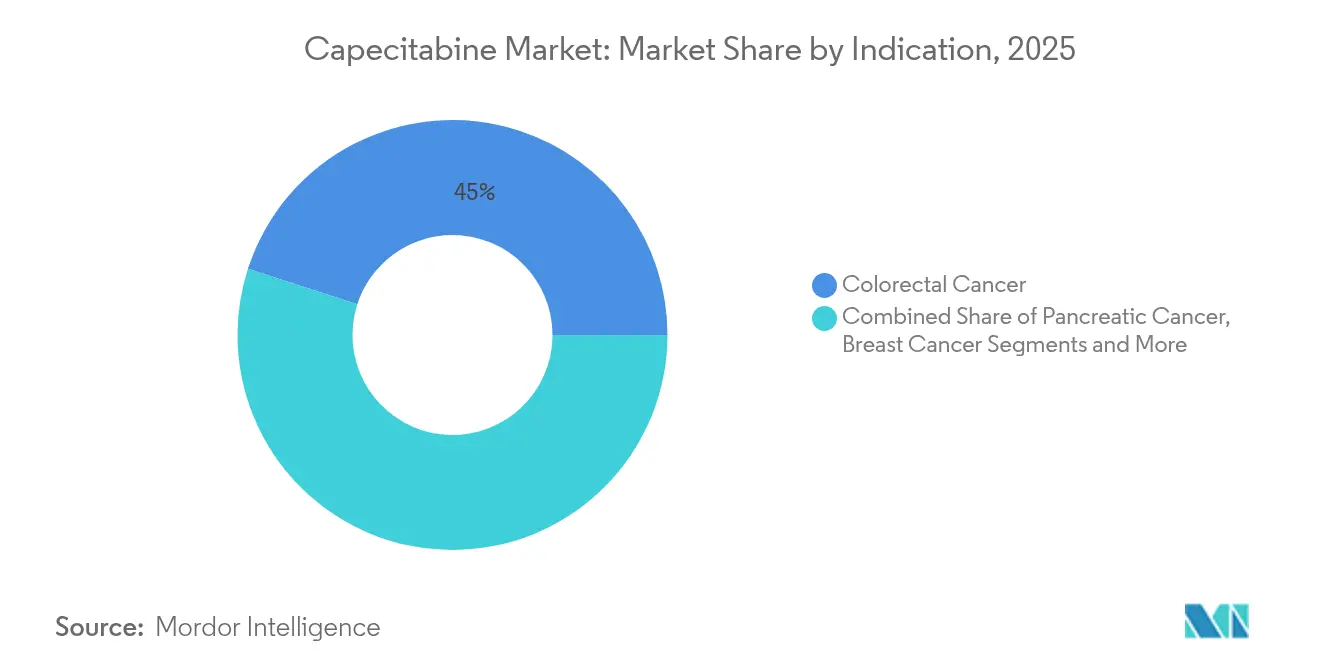

- Par indication, le cancer colorectal a représenté 45,02 % de la part du marché du capécitabine en 2025, tandis que le cancer du pancréas devrait enregistrer le TCAC le plus rapide, soit 7,22 %, jusqu'en 2031.

- Par canal de distribution, les hôpitaux ont représenté 52,90 % de la taille du marché du capécitabine en 2025 et les points de vente au détail et en ligne devraient croître à un TCAC de 8,33 % durant la période 2026-2031.

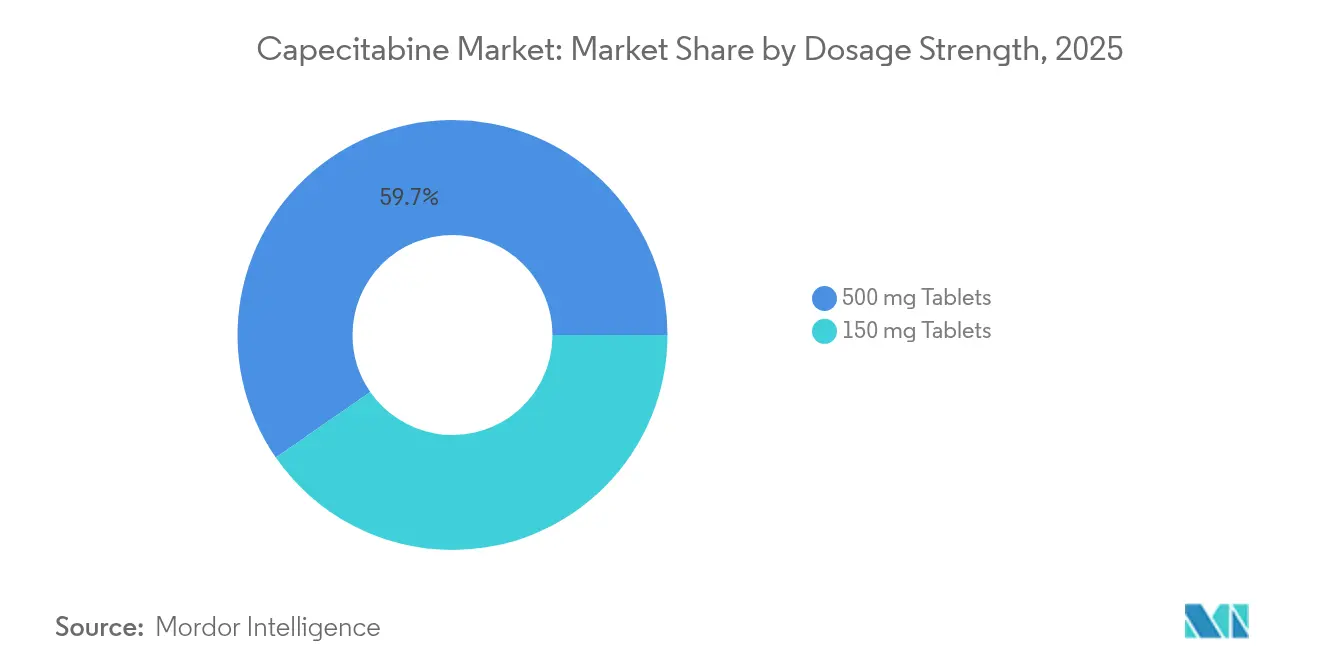

- Par dosage, le comprimé de 500 mg a représenté 59,65 % de la taille du marché du capécitabine en 2025, tandis que le dosage à 150 mg devrait croître à un TCAC de 7,41 % jusqu'en 2031.

- Par formulation, les produits de marque ont conservé 69,35 % de la part du marché du capécitabine en 2025, mais les génériques devraient croître à un TCAC de 9,05 % à mesure que davantage de fabricants obtiennent des autorisations réglementaires.

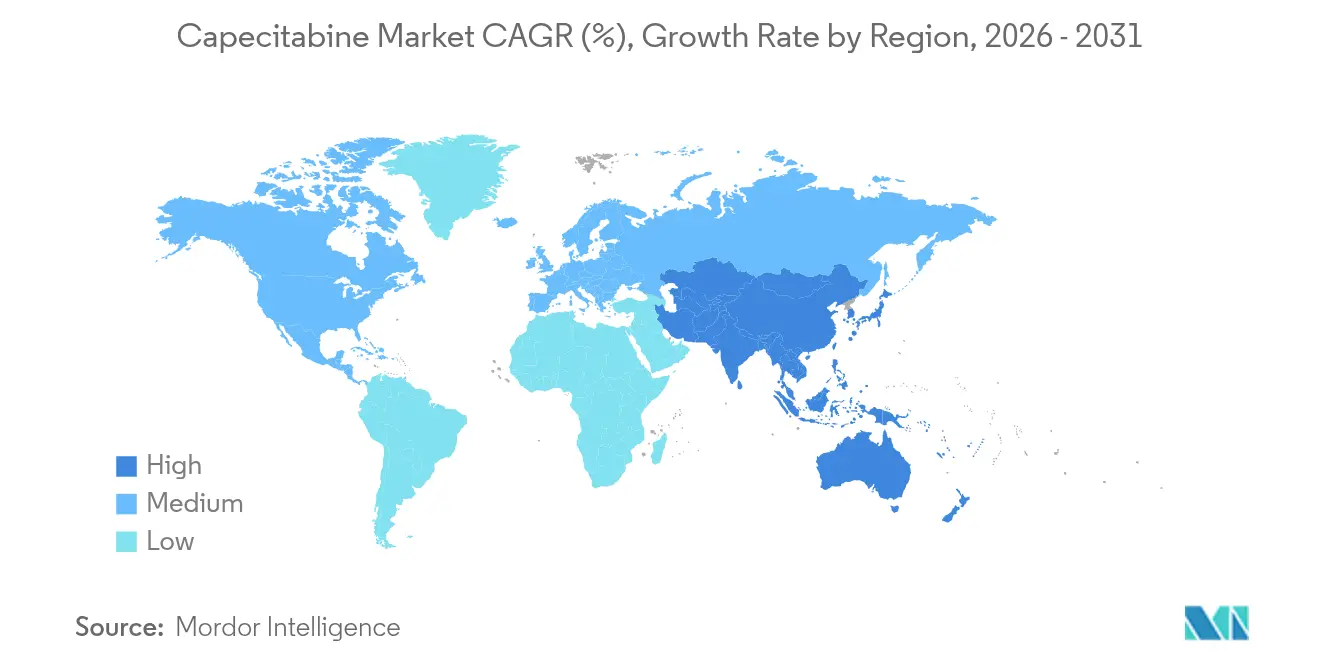

- Par géographie, l'Amérique du Nord a capté 38,95 % de la taille du marché du capécitabine en 2025 ; l'Asie-Pacifique devrait afficher le TCAC le plus rapide, soit 7,18 %, grâce à des initiatives favorables à la fabrication et au dépistage.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du capécitabine

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation mondiale de l'incidence du cancer | +1.8% | Mondial | Long terme (≥ 4 ans) |

| Intensification des initiatives gouvernementales en oncologie | +1.2% | Amérique du Nord et UE, noyau Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration rapide des génériques après l'expiration du brevet du Xeloda | +1.5% | Mondial, avec des gains précoces en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Préférence des patients pour la chimiothérapie orale et à domicile | +0.9% | Mondial, en particulier les marchés développés | Moyen terme (2-4 ans) |

| Adoption dans les protocoles de combinaison avec l'immunothérapie (MSI-H) | +0.6% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption émergente du dosage métronomique dans les soins palliatifs des pays à revenu faible et intermédiaire | +0.4% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation mondiale de l'incidence du cancer

L'Organisation mondiale de la santé indique que les cas de cancer dans le monde atteindront 35 millions d'ici 2050, soit une hausse de 77 % par rapport aux niveaux actuels[1]Organisation mondiale de la santé, "La charge mondiale du cancer augmente, face à des besoins croissants en services," who.int. Les cancers colorectal et du sein — deux indications majeures du capécitabine — figurent en bonne place dans cette tendance à la hausse, élargissant le bassin de traitement pour les fluoropyrimidines orales. Les pays à revenu faible et intermédiaire, où 39 % des établissements ne disposent toujours pas de services oncologiques complets, considèrent les schémas thérapeutiques oraux comme des substituts pratiques à la thérapie par perfusion, grâce à une logistique simplifiée et à des exigences d'infrastructure moindres. Le vieillissement démographique dans les pays industrialisés favorise également des modalités ambulatoires moins toxiques qui permettent de préserver la qualité de vie. Ces facteurs épidémiologiques convergents soutiennent de manière constante la croissance à long terme du marché du capécitabine.

Intensification des initiatives gouvernementales en oncologie

Les dépenses publiques continuent d'élever l'oncologie au rang des priorités de santé publique. Aux États-Unis, le Programme de recherche médicale sur directive du Congrès (Congressionally Directed Medical Research Program) a alloué 650 millions USD à la recherche sur le cancer en 2025, finançant à la fois des programmes de découverte et d'accès[2]Programme de recherche médicale sur directive du Congrès, "Programme de recherche sur le cancer du sein 2025," cdmrp.health.mil. Des engagements similaires en Europe soutiennent le rapatriement des IPA critiques pour sécuriser l'approvisionnement. Les subventions en faveur de la chimiothérapie orale, combinées à l'expansion de la téléoncologie, élargissent l'empreinte des traitements à domicile dans les marchés développés et émergents. Ces politiques créent un environnement favorable au marché du capécitabine en renforçant la certitude du remboursement et en favorisant les canaux de distribution au-delà des établissements de soins aigus.

Pénétration rapide des génériques après l'expiration du brevet du Xeloda

L'expiration de l'exclusivité du Xeloda a déclenché une concurrence générique robuste. La FDA américaine a approuvé des génériques du capécitabine de plusieurs fabricants, dont Teva et Camber Pharmaceuticals, aux dosages de 150 mg et 500 mg. L'entrée des génériques réduit généralement les coûts d'acquisition du médicament jusqu'à 85 %, encourageant les payeurs à élargir l'accès des patients tout en érodant les primes de prix des produits de marque. L'acquisition par CHEPLAPHARM des droits sur le Xeloda illustre les tactiques défensives des fabricants d'origine, mais l'intensité concurrentielle globale favorise l'expansion du volume du marché.

Préférence des patients pour la chimiothérapie orale et à domicile

Une enquête menée en 2024 auprès de défenseurs des patients atteints de cancer du sein métastatique a révélé que 86,1 % d'entre eux avaient connu des effets secondaires significatifs, suscitant une forte volonté de discuter d'un dosage flexible équilibrant efficacité et qualité de vie. Le capécitabine oral élimine le besoin d'accès veineux central et réduit les visites en clinique de perfusion, séduisant à la fois les patients et les systèmes de santé. Les leçons de contrôle des infections tirées de la pandémie ont accéléré l'acceptation des schémas thérapeutiques dispensés à domicile, tandis que les pharmacies de délivrance intégrées ont renforcé leur rôle dans le suivi de l'observance et le conseil financier. Cet alignement entre l'efficacité clinique et les préférences de style de vie des patients continue de soutenir l'adoption du capécitabine sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût total élevé du traitement multi-cycles au capécitabine | -0.8% | Mondial, en particulier les pays à revenu faible et intermédiaire et les populations non assurées | Moyen terme (2-4 ans) |

| Syndrome main-pied limitant l'observance et le dosage | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Pénuries d'IPA et perturbations de la fabrication | -0.9% | Mondial, avec un impact aigu en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Délais imposés par le test génétique obligatoire du déficit en DPD | -0.4% | UE, en expansion vers l'Amérique du Nord et les pays développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût total élevé du traitement multi-cycles au capécitabine

Même après l'entrée des génériques, les coûts cumulatifs de la thérapie sur plusieurs mois peuvent peser sur les patients non assurés et les payeurs publics. Les disparités de couverture entre les médicaments oraux et par perfusion persistent dans de nombreux systèmes, limitant l'adoption malgré une parité clinique documentée. La récente législation américaine plafonnant les dépenses à la charge des patients dans le cadre de la partie D de Medicare pourrait modifier cet équilibre, mais les perspectives à moyen terme restent sensibles aux réformes nationales du remboursement.

Syndrome main-pied limitant l'observance et le dosage

Plus de 50 % des utilisateurs présentent un certain degré d'érythrodysesthésie palmo-plantaire, avec des interruptions de traitement survenant chez environ un quart des cas. Les données pharmacogénétiques impliquent les polymorphismes MTHFR et TYMS comme facteurs de risque, poussant la communauté oncologique à adopter des modifications de dose préventives et des protocoles de soins de soutien. Bien que la recherche sur les agents protecteurs soit active, le profil de toxicité limite le dosage optimal dans un sous-groupe important.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par indication : le cancer colorectal reste l'ancre volumique

Le cancer colorectal a généré 45,02 % de la taille du marché du capécitabine en 2025, soutenu par les protocoles CAPOX recommandés par les directives cliniques dans les contextes adjuvants et métastatiques. La parité clinique avec les perfusions continues de 5-fluorouracile et la commodité supérieure sous-tendent une demande durable. Les malignités pancréatiques, bien qu'actuellement plus modestes en termes absolus, devraient enregistrer un TCAC de 7,22 % jusqu'en 2031, à mesure que les preuves s'accumulent en faveur du bénéfice du capécitabine dans des protocoles de combinaison tels que gemcitabine-capécitabine après résection chirurgicale.

L'intérêt croissant pour les stratégies augmentées par l'immunothérapie positionne le capécitabine pour une expansion de niche au-delà des applications colorectales de première ligne. Des études à l'initiative des investigateurs explorent également les cancers œsophagien et biliaire, signalant un élargissement progressif du marché du capécitabine. Les approbations réglementaires dans ces états pathologiques supplémentaires renforceraient son empreinte multi-indication.

Par canal de distribution : les hôpitaux conservent leur primauté tandis que le commerce de détail s'accélère

Les hôpitaux ont capté 52,90 % de la part du marché du capécitabine en 2025 grâce aux cliniques oncologiques intégrées dans les centres tertiaires. L'intégration médecin-pharmacie permet la délivrance sur site et un suivi étroit de l'observance, renforçant la domination institutionnelle. Néanmoins, les pharmacies au détail et en ligne devraient progresser de 8,33 % par an à mesure que les systèmes de santé adoptent des stratégies omnicanales améliorant la commodité des renouvellements et la portée géographique.

Il a été démontré que les modèles de délivrance médicalement intégrés au sein des systèmes de santé offrent des prix à la charge des patients moins élevés sur les médicaments oncologiques oraux à coût élevé par rapport aux officines externes. Les pharmacies spécialisées renforcent en outre le soutien aux patients grâce au conseil et à l'aide financière. Par conséquent, la diversification des canaux apporte une redondance qui renforce la résilience globale du marché du capécitabine lors de pénuries localisées.

Par dosage : les comprimés de 500 mg simplifient la charge en comprimés

Le dosage à 500 mg a représenté 59,65 % de la taille du marché du capécitabine en 2025, reflétant la préférence des cliniciens pour un nombre réduit de comprimés par cycle de dosage. Les schémas thérapeutiques standard basés sur la surface corporelle s'alignent fréquemment avec des multiples de 500 mg, simplifiant l'observance. Pendant ce temps, le dosage à 150 mg devrait croître à un TCAC de 7,41 % car il offre une flexibilité précieuse pour les patients nécessitant des réductions de dose en raison d'une toxicité ou d'un déficit génétique en DPD.

L'augmentation de l'adoption des tests pharmacogénétiques révèle qu'environ 8,4 % des patients en oncologie présentent des variants DPYD nécessitant une modification de dose préalable. La disponibilité des deux dosages permet donc aux prescripteurs d'être réactifs, permettant une titration de précision sans compromettre les calendriers de traitement.

Par formulation : les génériques se rapprochent du leadership des produits de marque

Le capécitabine de marque a conservé 69,35 % de la part de marché en 2025, porté par la familiarité des médecins et des programmes complets de soutien aux patients. Les formulations génériques, cependant, progressent vigoureusement à un TCAC de 9,05 % sous la pression des payeurs combinée aux données de bioéquivalence. Le lancement aux États-Unis des comprimés de 150 mg et 500 mg de Teva valide la qualité de fabrication et renforce la confiance des médecins dans la substituabilité.

Les entreprises d'origine répondent en mettant en avant des garanties de qualité supérieures et en explorant des produits co-formulés ou en combinaison. Sur l'horizon de prévision, une structure bifurquée est attendue, dans laquelle les segments sensibles au prix migrent vers les génériques tandis que les gammes de marque servent les patients attachant de la valeur à la continuité et aux services annexes.

Analyse géographique

L'infrastructure oncologique bien établie de l'Amérique du Nord, comprenant la délivrance médicalement intégrée, garantit un accès et un remboursement fiables pour le capécitabine. La prévalence élevée du cancer colorectal dans la région maintient une demande stable, tandis que l'utilisation croissante du dosage métronomique chez les patients âgés atteints de cancer du pancréas dessine des perspectives de croissance incrémentale. Les fabricants qui se prémunissent contre les pénuries nationales s'associent à des organisations de développement et de fabrication sous contrat pour maintenir des stocks tampons.

La dynamique de l'Asie-Pacifique découle des améliorations rapides de la capacité diagnostique et de la sensibilisation du public. Les campagnes de dépistage à grande échelle identifient les cancers colorectaux et gastriques plus tôt, amenant les patients dans des parcours de traitement où les schémas thérapeutiques oraux offrent une commodité logistique. Les subventions publiques qui compensent les coûts d'investissement pour les usines locales d'IPA réduisent la vulnérabilité aux chocs d'approvisionnement extérieurs, favorisant une croissance durable sur le marché du capécitabine.

Les systèmes de santé universels d'Europe facilitent un accès équitable, mais des normes de pharmacovigilance strictes exigent un génotypage préalable et une surveillance thérapeutique du médicament, allongeant légèrement le parcours de traitement. Les fabricants régionaux investissent dans l'intensification des procédés et les initiatives de chimie verte pour s'aligner sur les objectifs de durabilité de l'Union européenne, des actions qui pourraient se traduire par des positions compétitives à l'exportation sur le long terme.

Paysage concurrentiel

Le marché du capécitabine affiche une fragmentation modérée. Les fabricants génériques établis — notamment Teva, Cipla et Dr Reddy's — s'appuient sur des chaînes d'approvisionnement à intégration verticale pour concurrencer agressivement sur les prix. CHEPLAPHARM, gestionnaire de la marque, cherche à protéger sa franchise grâce à des services de soutien aux patients et à l'exploration de nouveaux protocoles de combinaison.

La résilience de la chaîne d'approvisionnement est devenue un facteur de différenciation ; les entreprises adoptent des stratégies de double sourcing et commandent des lignes de production en flux continu qui raccourcissent les cycles de production et améliorent la cohérence de la qualité. Les fabricants disposant d'une empreinte géographique diversifiée sont mieux positionnés pour résister aux perturbations réglementaires ou logistiques.

Les collaborations stratégiques entre les entreprises pharmaceutiques et les sociétés de diagnostic visent à rationaliser les tests DPYD, raccourcissant le délai de mise en route de la thérapie et améliorant les profils de sécurité. En outre, les partenariats avec les pharmacies spécialisées renforcent les programmes d'observance des patients, une caractéristique appréciée des payeurs qui cherchent à minimiser le gaspillage et à maximiser les résultats thérapeutiques.

Leaders du secteur du capécitabine

CHEPLAPHARM Arzneimittel GmbH

Teva Pharmaceuticals

Viatris Inc

Hikma Pharmaceuticals

Dr Reddy's Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Les données d'une étude japonaise de phase 2 (UMIN000005209) ont montré que l'ajout du bevacizumab au capécitabine améliorait les résultats chez les patients atteints de cancer colorectal métastatique âgés de ≥ 76 ans ne pouvant pas tolérer l'oxaliplatine ou l'irinotécan.

- Août 2024 : Camber Pharmaceuticals a introduit des comprimés de capécitabine de 150 mg et 500 mg en flacons de 60 unités, élargissant la disponibilité des génériques aux États-Unis.

Portée du rapport mondial sur le marché du capécitabine

Le capécitabine est un inhibiteur métabolique nucléosidique qui agit comme prodrogue. La molécule est convertie en fluorouracile et inhibe la synthèse de l'ADN, réduisant ainsi la progression des cellules cancéreuses. Il est administré par voie orale et approuvé pour le traitement de divers cancers : cancer colorectal métastatique, cancer du sein et autres.

| Cancer colorectal |

| Cancer du sein |

| Cancer gastrique |

| Cancer du pancréas |

| Autres cancers |

| Hôpitaux |

| Cliniques oncologiques / Laboratoires cliniques |

| Pharmacies au détail et en ligne |

| Autres |

| Comprimés de 150 mg |

| Comprimés de 500 mg |

| Marque |

| Générique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par indication | Cancer colorectal | |

| Cancer du sein | ||

| Cancer gastrique | ||

| Cancer du pancréas | ||

| Autres cancers | ||

| Par canal de distribution | Hôpitaux | |

| Cliniques oncologiques / Laboratoires cliniques | ||

| Pharmacies au détail et en ligne | ||

| Autres | ||

| Par dosage | Comprimés de 150 mg | |

| Comprimés de 500 mg | ||

| Par formulation | Marque | |

| Générique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du capécitabine ?

La taille du marché du capécitabine a atteint 523,98 millions USD en 2026 et devrait atteindre 701,35 millions USD d'ici 2031 à un TCAC de 6,01 %.

Quel type de cancer génère la plus forte demande en capécitabine ?

Le cancer colorectal a dominé l'utilisation avec une part de marché du capécitabine de 45,02 % en 2025, grâce aux protocoles CAPOX recommandés par les directives cliniques.

Pourquoi l'Asie-Pacifique est-elle considérée comme le marché régional à la croissance la plus rapide ?

L'Asie-Pacifique affiche un TCAC projeté de 7,18 % grâce à l'élargissement du dépistage, à la hausse des revenus disponibles et aux incitations gouvernementales à la production nationale d'IPA qui stabilisent l'approvisionnement.

À quelle vitesse les génériques captent-ils les prescriptions de capécitabine ?

Les formulations génériques devraient croître à un TCAC de 9,05 % durant la période 2026-2031 à mesure que plusieurs fabricants obtiennent des approbations et que les payeurs privilégient les économies de coûts.

Quelle est la principale préoccupation de sécurité limitant l'observance au capécitabine ?

Le syndrome main-pied touche plus de la moitié des patients traités et entraîne des interruptions ou des réductions de dose chez environ un quart des cas, nécessitant des stratégies proactives de gestion de la toxicité.

Dernière mise à jour de la page le: