Taille et part du marché du chlorhydrate de gemcitabine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

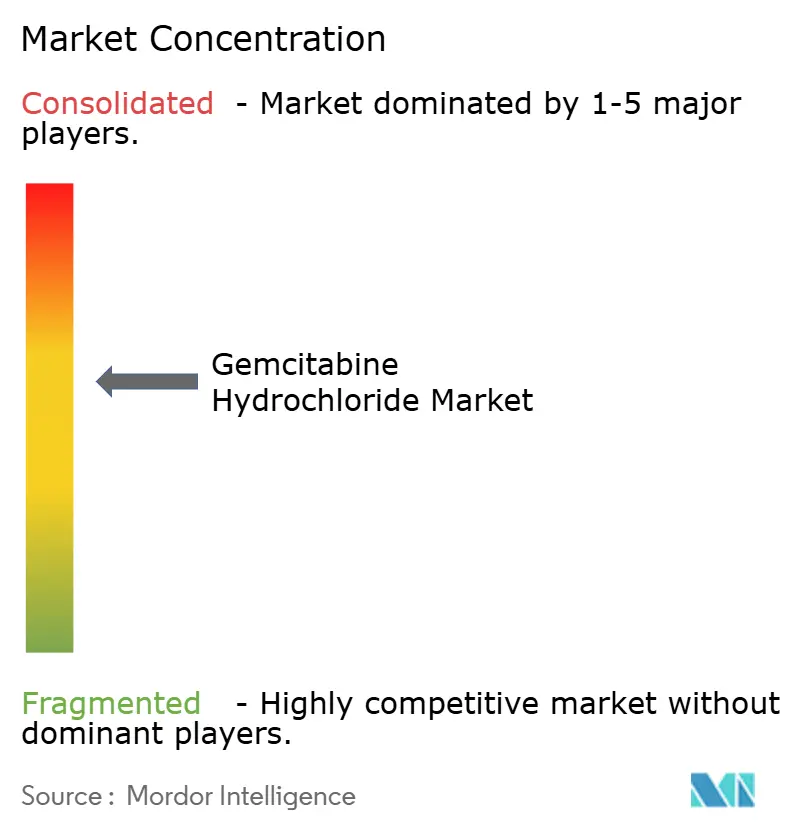

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chlorhydrate de gemcitabine par Mordor Intelligence

La taille du marché du chlorhydrate de gemcitabine en 2026 est estimée à 885,44 millions USD, en progression par rapport à la valeur 2025 de 0,83 milliard USD, avec des projections pour 2031 atteignant 1,22 milliard USD, soit une croissance à un CAGR de 6,68 % sur la période 2026-2031. Cette solide croissance à un chiffre moyen souligne la pertinence continue du médicament dans de multiples protocoles de tumeurs solides, malgré un investissement croissant dans l'immuno-oncologie. L'adoption est renforcée par une familiarité clinique répandue, un approvisionnement fiable et la compatibilité de la molécule avec des schémas thérapeutiques de nouvelle génération qui cherchent à moduler, plutôt qu'à remplacer, les bases cytotoxiques établies. L'expansion des essais d'extension d'indication dans les cancers difficiles à traiter, les approbations réglementaires rapides des combinaisons ancrées à la gemcitabine et les avantages opérationnels des perfusions prêtes à l'emploi dans les centres d'oncologie très actifs soutiennent également la demande. La consolidation stratégique, telle que l'acquisition de Gemzar par Cheplapharm en 2024, illustre la manière dont les acteurs spécialisés débloquent de nouvelles valeurs à partir d'actifs matures, tandis que les grands groupes pharmaceutiques pivotent vers les thérapies ciblées. Dans le même temps, les incitations localisées en matière de principes actifs pharmaceutiques (API) en Inde et en Chine compriment les coûts et améliorent la résilience de l'approvisionnement mondial, renforçant la concurrence tant sur les prix que sur l'innovation des formulations.

Principaux enseignements du rapport

- Par type de produit, les injections représentaient 71,56 % de la part de marché du chlorhydrate de gemcitabine en 2025 ; les solutions IV prêtes à l'emploi devraient progresser à un CAGR de 7,71 % d'ici 2031.

- Par indication, le cancer du pancréas représentait 39,22 % de la taille du marché du chlorhydrate de gemcitabine en 2025, tandis que le cancer du poumon non à petites cellules devrait afficher la croissance la plus rapide avec un CAGR de 7,63 % d'ici 2031.

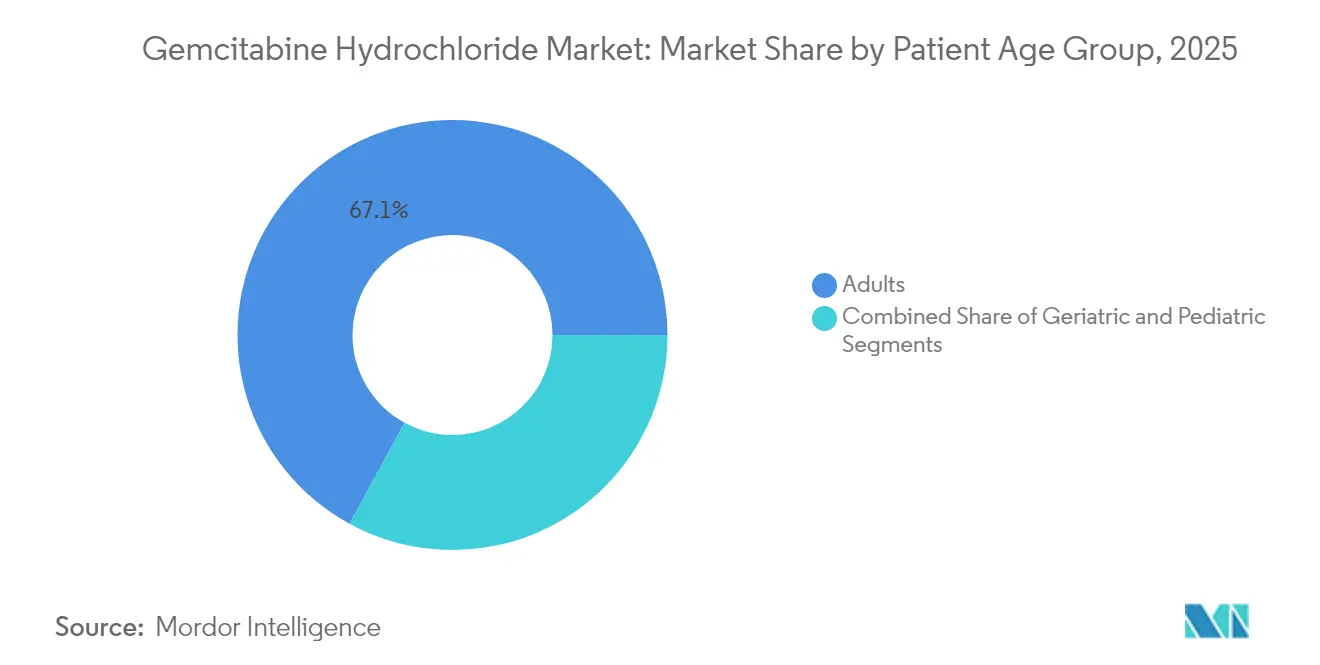

- Par groupe d'âge des patients, les adultes représentaient 67,05 % de la taille du marché du chlorhydrate de gemcitabine en 2025, tandis que le segment pédiatrique devrait croître à un CAGR de 7,74 % entre 2026 et 2031.

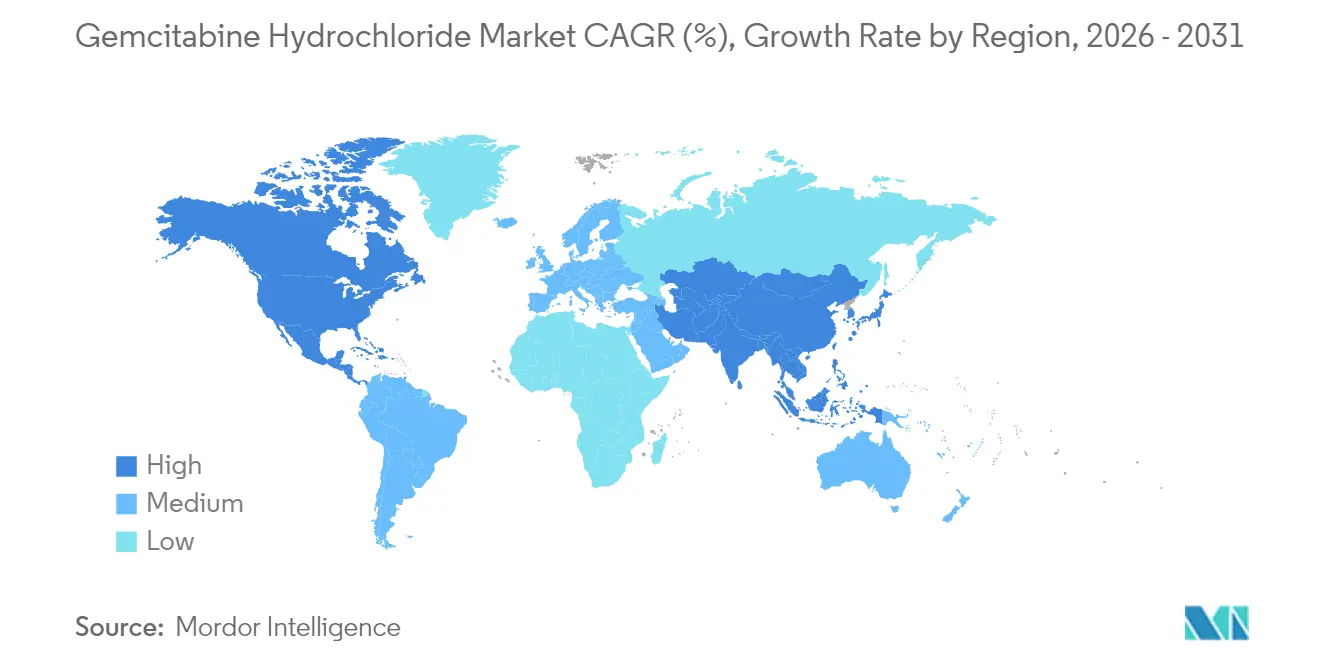

- Par géographie, l'Amérique du Nord était en tête avec 40,58 % de la part de marché du chlorhydrate de gemcitabine en 2025 ; l'Asie-Pacifique est en passe d'afficher le CAGR le plus élevé à 7,82 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du chlorhydrate de gemcitabine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des cancers à tumeurs solides | +1.8% | Mondial – le plus élevé en Asie-Pacifique et Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Pipelines de R&D en oncologie et essais d'extension d'indication | +1.5% | Amérique du Nord et UE ; répercussions en Asie-Pacifique | Moyen terme (2-4 ans) |

| Générication rapide dans les marchés émergents | +1.2% | Cœur Asie-Pacifique ; Amérique latine ; Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Schémas thérapeutiques à haute dose épargnant le cisplatine | +0.9% | Amérique du Nord et UE ; émergents en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations localisées à la fabrication d'API en Inde et en Chine | +0.8% | Cœur Asie-Pacifique ; impact sur l'approvisionnement mondial | Court terme (≤ 2 ans) |

| Plateformes de délivrance nano-liposomale et à libération prolongée | +1.0% | Amérique du Nord et UE ; adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des cancers à tumeurs solides

L'incidence croissante des cancers du pancréas, du poumon, du sein et de la vessie élargit la population cible de la gemcitabine, en particulier dans les pays à revenu faible et intermédiaire connaissant une urbanisation rapide. L'efficacité prouvée du composé dans ces tumeurs le maintient intégré dans les protocoles de première ligne et adjuvants, et les approbations récentes associant la gemcitabine à de nouveaux inhibiteurs de points de contrôle immunitaires consolident davantage son rôle dans la thérapie multimodale. Les cohortes de patients plus jeunes en Asie et en Afrique contribuent à des volumes supplémentaires, stimulant la demande de formats de dosage adaptés à la pédiatrie et de protocoles atténuant la toxicité hématologique.

Intensification des pipelines de R&D en oncologie et des essais d'extension d'indication

Plus de 700 études actives ou planifiées à l'échelle mondiale explorent les combinaisons à base de gemcitabine, s'appuyant sur son profil d'innocuité bien caractérisé pour accélérer les délais de développement [1]Agence européenne des médicaments, « Registre des essais cliniques de l'UE », europa.eu. L'essai de Phase III STARGLO de Roche a montré une réduction de 41 % de la mortalité lorsque Columvi était combiné à la gemcitabine-oxaliplatine, obtenant l'approbation européenne en avril 2025 [2]F. Hoffmann-La Roche Ltd, « La Commission européenne approuve le Columvi de Roche comme premier anticorps bispécifique pour le lymphome diffus à grandes cellules B après le traitement initial », roche.com. De tels succès illustrent la manière dont des schémas thérapeutiques synergiques peuvent prolonger le cycle de vie de la molécule, ouvrir des indications orphelines et justifier une tarification premium même après l'expiration du brevet du composé de base.

Générication rapide favorisant l'élasticité-prix dans les marchés émergents

Les lancements de génériques par Teva, Dr. Reddy's et Sun Pharma font baisser les prix unitaires tout en débloquant de nouveaux volumes de patients dans les systèmes de santé publics en Asie-Pacifique et en Amérique latine. Le régime d'incitation liée à la production (Production-Linked Incentive) de l'Inde et les trois nouveaux parcs de médicaments en vrac abaissent les coûts des API, permettant des appels d'offres agressifs qui élargissent l'accès sans éroder la valeur totale en raison d'une utilisation plus élevée. Les formats prêts à l'emploi haut de gamme restent cependant à l'abri de réductions importantes, préservant des marges saines pour les acteurs différenciés.

Utilisation dans de nouvelles plateformes de délivrance nano-liposomale et à libération prolongée

L'encapsulation liposomale exploite l'effet de perméation et de rétention amélioré pour une délivrance sélective aux tumeurs, augmentant les niveaux de médicament intratumoraux tout en préservant les tissus sains [3]Matthew S. Gatto, « Délivrance ciblée de médicaments liposomaux : aperçu des applications actuelles et des défis », MDPI, mdpi.com. Les technologies de microfluidique permettent désormais un contrôle précis de la taille des particules, de la scalabilité et de la reproductibilité, répondant aux obstacles historiques liés à la chimie, à la fabrication et au contrôle (CMC). Les transporteurs sensibles aux stimuli et les constructions théranostiques intégrant des agents de contraste d'imagerie permettent le suivi en temps réel de la libération de la gemcitabine, une caractéristique qui attire les financements en capital-risque et les accords de partenariat dans les pôles biotechnologiques nord-américains.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pharmacovigilance et réglementations sur les cytotoxiques | -0.8% | Mondial – le plus élevé en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Toxicité hématologique sévère | -0.7% | Mondial – plus élevé dans les environnements aux ressources limitées | Long terme (≥ 4 ans) |

| Érosion des prix liée aux appels d'offres | -0.9% | Mondial – le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Déplacement par les inhibiteurs de points de contrôle immunitaires | -0.6% | Cœur Amérique du Nord et UE ; en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pharmacovigilance stricte et réglementations sur la manipulation des cytotoxiques

Les mesures de contrôle de la FDA sur les injectables stériles ont conduit au retrait de 30 ANDA en 2024, soulignant la rigueur des contrôles de fabrication pour les cytotoxiques. Les hôpitaux doivent investir dans des dispositifs de transfert à système fermé, des salles à pression négative et des filières de déchets spécialisées, ce qui augmente le coût total du traitement et dissuade les établissements plus petits en Amérique latine et en Afrique de stocker de la gemcitabine. L'hétérogénéité de la conformité selon les juridictions complique la production multi-sites et oblige les fabricants de génériques à allouer des dépenses d'investissement importantes avant les premiers revenus.

Déplacement concurrentiel par les inhibiteurs de points de contrôle immunitaires

Le pembrolizumab, le nivolumab et le durvalumab ont réécrit les standards de soins dans plusieurs tumeurs solides, incitant les cliniciens à réévaluer l'intensité de la chimiothérapie. Cependant, les contraintes de coût et l'efficacité limitée en monothérapie dans le cancer du pancréas maintiennent la gemcitabine pertinente, notamment dans les doublets qui équilibrent la réduction cytotoxique avec l'activation immunitaire. Les inhibiteurs de points de contrôle à petites molécules en développement précoce pourraient atteindre de meilleurs ratios pharmacoéconomiques, mais jusqu'à leur maturité, la gemcitabine reste un pilier pragmatique dans les systèmes de santé sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions prêtes à l'emploi stimulent le positionnement premium

En 2025, les injections dominaient avec une part de marché du chlorhydrate de gemcitabine de 71,56 %, soutenues par une familiarité universelle dans les pharmacies d'oncologie. Les solutions prêtes à l'emploi, bien que de niche, devraient progresser à un CAGR de 7,71 %, portées par l'efficacité des flux de travail, la réduction des risques d'erreur et la diminution des événements d'exposition pour le personnel de pharmacie. Le lancement d'Infugem a montré que les hôpitaux paieront un premium pour des poches sans reconstitution, notamment face aux pénuries persistantes de personnel. Les obstacles liés à la stérilité de fabrication et à la durée de conservation freinent l'entrée rapide de génériques, permettant aux innovateurs de défendre les différentiels de prix et de capter une valeur supplémentaire même sur les marchés d'appels d'offres.

Les données de flux de travail des grands réseaux d'oncologie américains montrent une réduction de 28 % du temps de préparation lorsque les poches prêtes à l'emploi remplacent les flacons de poudre, libérant des fauteuils de perfusion pour un débit plus élevé et augmentant le chiffre d'affaires par mètre carré d'espace clinique. Cet avantage opérationnel, combiné à de moindres volumes de déchets dangereux, est bien accueilli par les comités d'analyse de la valeur qui peinent à concilier les mandats de sécurité du personnel avec les plafonds budgétaires. Au fur et à mesure que les groupes hospitaliers intègrent les coûts d'acquisition des médicaments avec les économies de main-d'œuvre totales, les formats prêts à l'emploi haut de gamme devraient gagner du terrain, tirant vers le haut l'ensemble du marché du chlorhydrate de gemcitabine.

Par indication : la croissance du cancer du poumon non à petites cellules dépasse la domination du cancer du pancréas

Les protocoles pour le cancer du pancréas ont continué de représenter 39,22 % de la taille du marché du chlorhydrate de gemcitabine en 2025, reflétant son statut ancré en première ligne et le manque d'alternatives en immunothérapie. Le cancer du poumon non à petites cellules, cependant, devrait enregistrer le CAGR le plus solide à 7,63 %, soutenu par des schémas de combinaison associant la gemcitabine à des anticorps PD-1/L1 ou des inhibiteurs d'EGFR dans des populations sélectionnées par biomarqueurs. Des données probantes croissantes provenant d'ensembles de données en vie réelle chinois et brésiliens indiquent une amélioration de la survie sans progression lorsque la gemcitabine est le pilier de la maintenance en doublet à base de platine, favorisant les inclusions dans les formulaires.

À mesure que les diagnostics de précision se généralisent, les cliniciens identifient des micro-segments — tels que les cas mutés KRAS, à faible expression de PD-L1 — où les doublets à base de gemcitabine surpassent les monothérapies coûteuses en termes d'années de vie ajustées sur la qualité. Les désignations orphelines dans les cancers des voies biliaires et de la vésicule biliaire offrent une marge de progression supplémentaire en accordant une exclusivité de marché pour les nouvelles combinaisons à dose fixe, se traduisant par des prix de vente moyens plus élevés. En conséquence, la composition par indication se déplace progressivement vers le cancer du poumon non à petites cellules et les tumeurs rares, diversifiant les sources de revenus au-delà de la dépendance au cancer du pancréas.

Par groupe d'âge des patients : l'expansion pédiatrique remet en cause la domination des adultes

Les adultes représentaient 67,05 % de la part de marché du chlorhydrate de gemcitabine en 2025, en adéquation avec le regroupement par âge de l'incidence des tumeurs solides. Cependant, le segment pédiatrique sera le plus en forte croissance avec un CAGR de 7,74 %, alimenté par l'élargissement des données dans les tumeurs rhabdoïdes malignes, les médulloblastomes et les ostéosarcomes. Les incitations réglementaires — bons de révision prioritaire et extensions d'exclusivité de 6 mois — encouragent les promoteurs à investir dans des études de pharmacocinétique/pharmacodynamique (PK/PD) spécifiques aux enfants et dans des présentations palatables à faible volume.

La science de la formulation doit faire face aux enjeux de précision pour les petits volumes, de tolérance des excipients et de stabilité à long terme, mais le potentiel de rendement est souligné par la disposition des hôpitaux pédiatriques aux États-Unis, dans l'UE et au Japon à adopter des schémas thérapeutiques montrant même des bénéfices de survie supplémentaires. Les protocoles de soins de soutien adaptés à l'âge qui atténuent la neutropénie induite par la gemcitabine renforcent également la confiance des cliniciens, ouvrant la voie à une adoption pédiatrique plus large et soutenant une courbe d'acceptation du rapport bénéfice-risque plus large.

Analyse géographique

L'Amérique du Nord détenait 40,58 % du marché du chlorhydrate de gemcitabine en 2025, portée par la tarification premium des produits de marque, l'étendue des pipelines d'essais cliniques et la couverture des payeurs qui soutient les budgets des formulaires hospitaliers. L'investissement continu dans la fabrication nationale — illustré par l'expansion multi-sites de 50 milliards USD de Lilly — renforce la sécurité de l'approvisionnement et fait de la région un marché de lancement prioritaire. Néanmoins, les pénuries chroniques d'agents complémentaires tels que le cisplatine ont mis en lumière la gemcitabine comme pilier de substitution, entraînant des pics de demande épisodiques et créant des opportunités pour les fournisseurs agiles.

L'Asie-Pacifique devrait afficher le CAGR le plus robuste à 7,82 % d'ici 2031, à mesure que l'incidence du cancer augmente et que les gouvernements régionaux recherchent l'autosuffisance en matière d'API. Les trois parcs de médicaments en vrac de l'Inde et le site WuXi STA de 169 acres en Chine illustrent des avantages d'échelle soutenus par des politiques qui se traduisent par des exportations compétitives en termes de coûts. Parallèlement, l'harmonisation réglementaire locale avec les lignes directrices ICH élève les références de qualité, réduisant l'écart de confiance entre les acheteurs occidentaux et les producteurs asiatiques, et accélérant les approbations d'ANDA pour les injectables sourcés en Asie-Pacifique.

L'Europe maintient une part substantielle grâce à des dépenses élevées par patient et à l'adoption précoce de combinaisons innovantes telles que Columvi-gemcitabine-oxaliplatine autorisée en avril 2025. La pharmacovigilance stricte maintient les prix de vente moyens au-dessus des moyennes mondiales, compensant les volumes de procédures inférieurs par rapport aux États-Unis et à la Chine. En outre, les achats collaboratifs dans le cadre de l'évaluation clinique conjointe de l'UE devraient élargir l'accès tout en préservant les marges des fournisseurs dont la qualité est vérifiée, préservant un pilier de revenus stable pour les entreprises multinationales et spécialisées.

Paysage concurrentiel

L'intensité concurrentielle est modérée : les entreprises originatrices possèdent encore des formulations différenciées, tandis qu'un nombre croissant de génériques indiens et chinois se concurrencent sur les flacons. L'acquisition par Cheplapharm des droits mondiaux sur Gemzar en dehors de la Corée du Sud, acquis auprès de Eli Lilly en décembre 2024, illustre le modèle de carve-out par lequel les entreprises spécialisées exploitent les marques d'oncologie matures qui ne correspondent plus aux pipelines des grands groupes pharmaceutiques. De tels accords débloquent la valeur résiduelle de la marque tout en libérant les innovateurs pour réinvestir dans des actifs d'immuno-oncologie.

Fresenius Kabi a affiché une croissance de son chiffre d'affaires de 11 % en 2024, aidée par l'expansion à deux chiffres de sa franchise d'injectables, démontrant comment des capacités intégrées de l'API à la finition du remplissage peuvent protéger les bénéfices face à l'érosion des prix. Pfizer continue de capitaliser sur son avantage de précurseur dans la gemcitabine prête à l'emploi avec Infugem, défendu par une propriété intellectuelle de formulation propriétaire qui élève la barre d'entrée pour les imitateurs. Pendant ce temps, les CDMO chinois émergents s'associent à des entreprises biotechnologiques occidentales sur des variantes liposomales et à conjugaison polymère, cherchant des dépôts conjoints auprès de la FDA qui garantissent 3 à 7 ans d'exclusivité des données.

La résilience de la chaîne d'approvisionnement reste un facteur de différenciation. La carte d'approvisionnement en médicaments de l'USP attribue à la gemcitabine un faible score de vulnérabilité de 15 %, mais les pénuries en cascade d'agents complémentaires élèvent son importance stratégique. Les entreprises disposant de réseaux d'API à double source, de laboratoires de stérilité sur site et de flottes de chaîne du froid validées sont mieux positionnées pour remporter les appels d'offres hospitaliers lorsque les concurrents font face à des difficultés réglementaires ou logistiques. Les acteurs tournés vers l'avenir investissent également dans des solutions de traçabilité numérique pour répondre aux prochaines étapes de sérialisation DSCSA, renforçant davantage les effets de fossé.

Leaders du secteur du chlorhydrate de gemcitabine

Eli Lilly & Co.

Apotex Inc.

Fressenius Kabi USA

Pfizer Inc. (Hospira Inc.)

Viatris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Genentech a reçu une lettre de réponse complète de la FDA pour Columvi associé à la gemcitabine-oxaliplatine dans le lymphome diffus à grandes cellules B (DLBCL) en rechute ou réfractaire ; l'agence a cité une insuffisance des données sous-jacentes malgré une réduction de 41 % du risque de décès.

- Avril 2025 : La Commission européenne a approuvé le Columvi de Roche combiné à la gemcitabine-oxaliplatine comme premier anticorps bispécifique pour le DLBCL à la suite des résultats positifs de l'essai STARGLO.

- Avril 2025 : La FDA a autorisé le penpulimab-kcqx avec le cisplatine/carboplatine et la gemcitabine en première ligne pour le carcinome nasopharyngé récurrent ou métastatique.

- Septembre 2024 : RenovoRx a augmenté la production de son cathéter RenovoCath pour répondre à la demande de délivrance TAMP de gemcitabine intra-artérielle dans le cancer du pancréas localement avancé.

Périmètre du rapport mondial sur le marché du chlorhydrate de gemcitabine

Selon le périmètre du marché, le chlorhydrate de gemcitabine est l'agent antimétabolite-antinéoplasique à nucléoside pyrimidique synthétique. Il peut être utilisé avec d'autres agents d'oncologie en combinaison, tels que le paclitaxel, le cisplatine et autres.

Le marché du chlorhydrate de gemcitabine est segmenté par type de produit (injection, solution), par indication (cancer du sein, cancer du poumon non à petites cellules, cancer du pancréas, autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose la valeur (millions USD) pour les segments ci-dessus. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport propose la valeur (millions USD) pour les segments ci-dessus.

| Injection |

| Solution IV prête à l'emploi |

| Cancer du pancréas |

| Cancer du poumon non à petites cellules |

| Cancer du sein |

| Autres |

| Adultes |

| Gériatrique |

| Pédiatrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Injection | |

| Solution IV prête à l'emploi | ||

| Par indication | Cancer du pancréas | |

| Cancer du poumon non à petites cellules | ||

| Cancer du sein | ||

| Autres | ||

| Par groupe d'âge des patients | Adultes | |

| Gériatrique | ||

| Pédiatrique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du chlorhydrate de gemcitabine et sa croissance projetée ?

Le marché est évalué à 885,44 millions USD en 2026 et devrait atteindre 1,22 milliard USD d'ici 2031, reflétant un CAGR de 6,68 %.

Quelle région détient actuellement la plus grande part du marché du chlorhydrate de gemcitabine ?

L'Amérique du Nord détient 40,58 % de la part mondiale, portée par la tarification premium, la solidité des essais cliniques et une infrastructure de fabrication robuste.

Quel segment de formulation connaît la croissance la plus rapide ?

Les solutions IV prêtes à l'emploi devraient croître à un CAGR de 7,71 % grâce à l'efficacité des flux de travail et à la réduction du risque de contamination.

Pourquoi le segment pédiatrique attire-t-il l'attention ?

Il devrait progresser à un CAGR de 7,74 % à mesure que de nouvelles preuves cliniques dans les tumeurs de l'enfant et les incitations réglementaires stimulent le développement de formulations adaptées aux enfants.

Quel est l'impact de l'immunothérapie sur la demande de gemcitabine ?

Les inhibiteurs de points de contrôle immunitaires exercent une pression concurrentielle ; cependant, les schémas de combinaison retiennent souvent la gemcitabine en raison de ses avantages en termes de coût et de son efficacité synergique, limitant ainsi son remplacement direct.

Dans quelle mesure la chaîne d'approvisionnement en gemcitabine est-elle vulnérable ?

L'USP attribue un faible score de vulnérabilité de 15 %, mais les récentes pénuries d'agents complémentaires rendent l'approvisionnement sécurisé en gemcitabine stratégiquement important pour les centres d'oncologie.

Dernière mise à jour de la page le: