Taille et part du marché pharmaceutique croate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

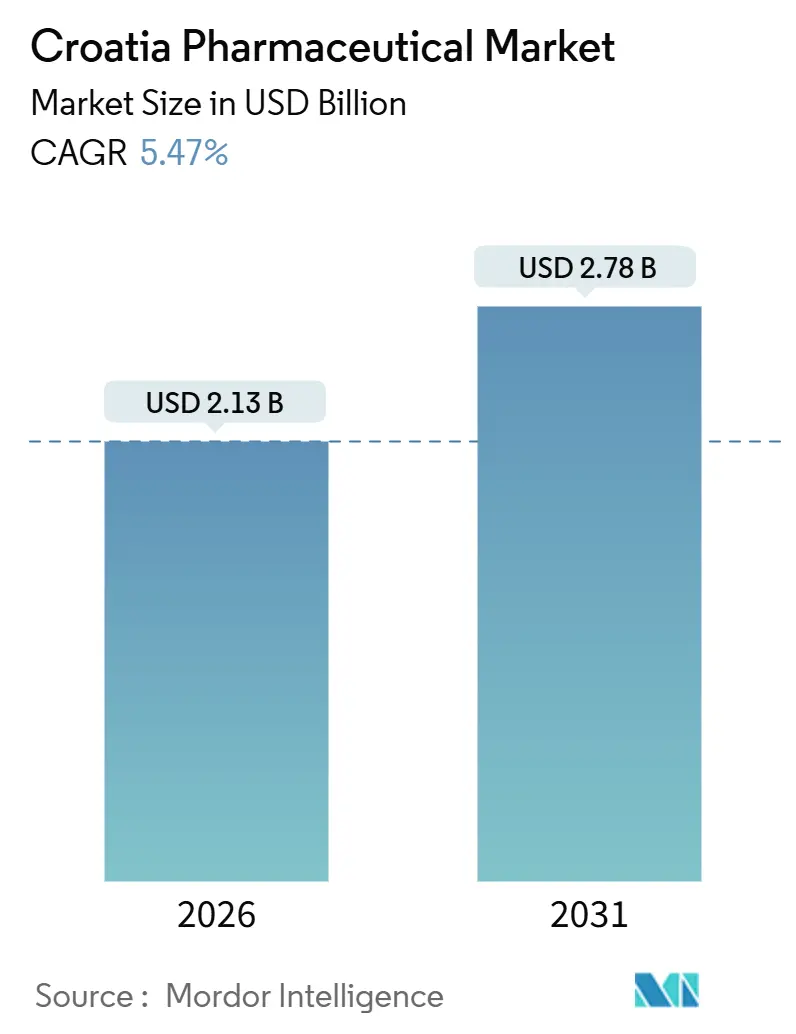

| Taille du Marché (2026) | 2.13 Milliards de dollars |

| Taille du Marché (2031) | 2.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché pharmaceutique croate par Mordor Intelligence

La taille du marché pharmaceutique croate est estimée à 2,13 milliards USD en 2026 et devrait atteindre 2,78 milliards USD d'ici 2031, à un TCAC de 5,47 % au cours de la période de prévision (2026-2031).

La combinaison d'une augmentation des dépenses publiques de santé, de l'alignement réglementaire sur l'Union européenne et d'une préférence ancrée pour les génériques à faible coût maintient la demande résiliente, même si les contrôles des prix exercent une pression sur les marges. Zagreb, qui concentre un cinquième de la population et la plupart des hôpitaux tertiaires, absorbe une part disproportionnée des budgets consacrés aux médicaments de spécialité. Parallèlement, cinq comtés supplémentaires, représentant ensemble plus de la moitié des résidents, façonnent les schémas d'accès régionaux. Les appels d'offres hospitaliers permettent des réductions de prix à deux chiffres qui aident le payeur public à maîtriser les coûts, tout en intensifiant la concurrence entre les innovateurs multinationaux, les leaders régionaux des génériques et les fabricants locaux de niche. Par ailleurs, la crise de la résistance aux antimicrobiens amplifie la consommation hospitalière de carbapénèmes et de polymyxines, offrant aux anti-infectieux un net avantage en termes de volume. Du côté des consommateurs, le virage vers l'automédication amorcé pendant la pandémie de COVID-19 continue de soutenir les ventes en façade des pharmacies, malgré les vents contraires potentiels liés au reclassement de la codéine.

Principaux enseignements du rapport

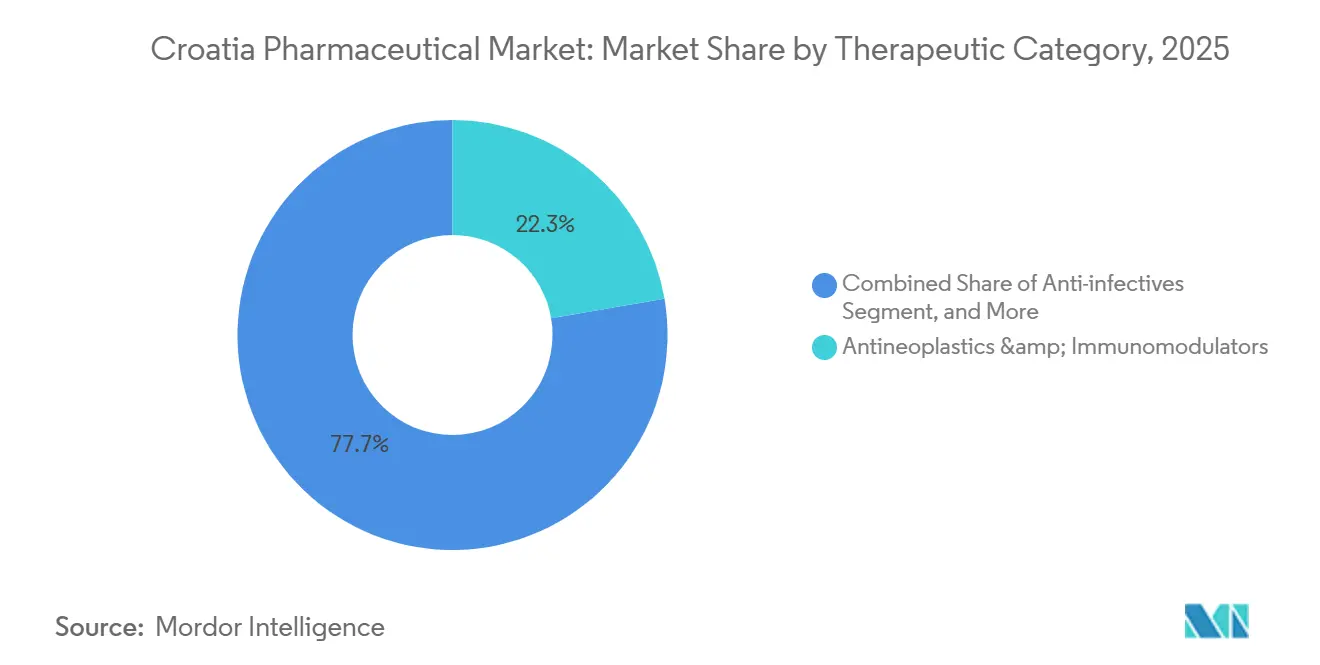

- Par catégorie thérapeutique, les antinéoplasiques et immunomodulateurs détenaient 22,31 % de la part du marché pharmaceutique croate en 2025, tandis que les anti-infectieux devraient connaître la croissance la plus rapide avec un TCAC de 8,06 % jusqu'en 2031.

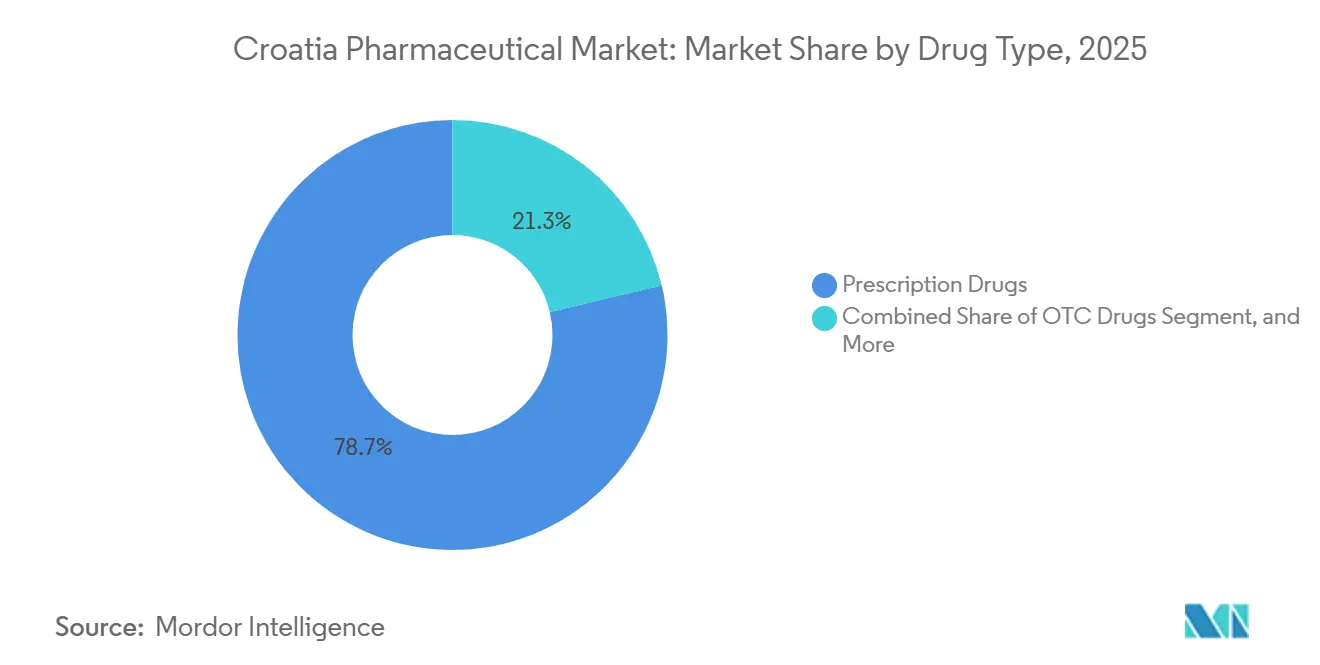

- Par type de médicament, les médicaments sur ordonnance ont capté 78,73 % du marché pharmaceutique croate en 2025, tandis que les produits en vente libre devraient dépasser l'ensemble du marché avec un TCAC de 9,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché pharmaceutique croate

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses de santé | +0.8% | Zagreb et les cinq plus grands comtés | Moyen terme (2-4 ans) |

| Charge croissante des maladies chroniques | +0.9% | Régions côtières et rurales vieillissantes | Long terme (≥ 4 ans) |

| Cadre réglementaire harmonisé de l'UE | +0.5% | National | Court terme (≤ 2 ans) |

| Forte pénétration des génériques stimulant les volumes | +0.7% | National | Moyen terme (2-4 ans) |

| Expansion du Fonds pour les médicaments très coûteux du CHIF | +0.6% | National | Moyen terme (2-4 ans) |

| Programme national de dépistage du cancer du poumon par LDCT et base de données en oncologie | +0.4% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses de santé

Les sources publiques financent 84,1 % des dépenses totales de santé, isolant la consommation de médicaments des fluctuations du revenu des ménages. Les trois budgets médicamenteux du HZZO — communautaire, hospitalier et le fonds pour les médicaments coûteux — donnent aux planificateurs la possibilité de réaffecter rapidement les ressources, même si les cycles électoraux introduisent un risque politique. Les centres tertiaires de Zagreb absorbent la majeure partie des dépenses de spécialité, tandis que les comtés ruraux accusent encore un retard en matière d'accès à l'oncologie et aux produits biologiques. Depuis 2015, l'indépendance financière du HZZO a amélioré l'agilité budgétaire, mais a également exposé le payeur à un examen public accru lorsque les coûts augmentent. Le registre des médicaments coûteux d'avril 2024 lie désormais le remboursement aux résultats pour les patients, une mesure susceptible de favoriser les thérapies innovantes disposant de données solides en vie réelle.

Charge croissante des maladies chroniques

La Croatie a enregistré le taux de mortalité brute par cancer le plus élevé de l'Union européenne en 2022, à 346,3 décès pour 100 000 habitants.[1]Banque mondiale, « Dispositions orientées vers le contrôle des coûts dans la politique pharmaceutique croate », worldbank.org Le faible taux de dépistage et la présentation tardive stimulent la demande d'agents d'immuno-oncologie, que le HZZO continue d'ajouter à sa liste, notamment le glofitamab et les utilisations élargies du pembrolizumab. Les maladies cardiovasculaires et métaboliques dominent les prescriptions en soins primaires, avec 71 millions d'ordonnances délivrées en 2023. Le vieillissement de la population crée des situations complexes de polymédication ; cependant, des audits stricts des prescriptions incitent les médecins à opter pour des génériques moins coûteux lorsqu'une équivalence thérapeutique existe. Les registres en vie réelle, déployés en 2024, devraient aider les décideurs à affiner le remboursement des thérapies à haute valeur ajoutée pour les maladies chroniques.

Cadre réglementaire harmonisé de l'UE

Depuis son adhésion à l'UE en 2013, la Croatie a aligné ses processus d'approbation sur ceux de l'EMA, raccourcissant ainsi les délais de mise sur le marché pour les entreprises multinationales. La mise à jour 2024 du HALMED pour refléter le Règlement 2019/6 a renforcé la pharmacovigilance et aligné les règles vétérinaires sur les normes applicables aux médicaments à usage humain.[2]HALMED, « Mises à jour réglementaires 2024 », halmed.hr La directive sur les médicaments falsifiés et le nouveau règlement sur l'évaluation des technologies de santé imposent des coûts de conformité, mais standardisent la qualité entre les États membres, facilitant la distribution transfrontalière. La tarification de référence externe lie la Croatie à l'Italie, à la Slovénie et à la République tchèque, leur permettant de répercuter localement leurs baisses de prix. Les accords d'accès au marché sur trois ans atténuent les chocs budgétaires initiaux, mais le secret entourant les prix nets obscurcit les comparaisons régionales.

Forte pénétration des génériques stimulant les volumes

Les génériques représentent environ 40 % de la valeur du marché et plus de 70 % du volume des prescriptions. Les premiers génériques doivent être référencés à 30 % en dessous du prix du princeps, les entrants suivants subissant une réduction supplémentaire de 10 %, déclenchant une spirale déflationniste. Les appels d'offres hospitaliers à lauréat unique réduisent les prix de plus de 40 % dans de nombreuses classes. La franchise cardiovasculaire de Krka, avec Atoris et Roswera, illustre la manière dont les champions régionaux exploitent une tarification agressive pour sécuriser des parts de marché. La prescription électronique incite les médecins à choisir l'alternative la plus rentable, et les plafonds budgétaires renforcent l'observance, préservant la croissance des volumes même lorsque les valeurs unitaires diminuent.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôles stricts des prix et du remboursement | -0.9% | National | Court terme (≤ 2 ans) |

| Retards de paiement du secteur public | -0.5% | Hôpitaux secondaires et tertiaires | Moyen terme (2-4 ans) |

| Reclassement potentiel des produits à base de codéine en vente libre | -0.3% | National | Court terme (≤ 2 ans) |

| Déclin démographique limitant la croissance des volumes à long terme | -0.7% | Régions rurales et côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrôles stricts des prix et du remboursement

La double tarification de référence et un benchmarking interne rigoureux ont réduit le prix moyen par conditionnement de 7 EUR à 6 EUR en quatre ans suivant la réforme de 2009. Les recalculs annuels n'autorisent que des mouvements à la baisse, tandis que les contrats d'accès au marché approfondissent encore les remises en coulisses. Les économies réalisées grâce aux appels d'offres hospitaliers ont dépassé 40 % pour de nombreuses lignes de génériques, mais ont parfois laissé place à des fournisseurs uniques, créant un risque de pénurie. Les prix nets confidentiels obscurcissent les signaux de marché précis, et la déflation répétée décourage les entreprises de lancer des innovations marginales.

Retards de paiement du secteur public

Les hôpitaux devaient 235 millions EUR à leurs fournisseurs en septembre 2024, certaines factures dépassant 180 jours. Les renflouements gouvernementaux offrent un soulagement ponctuel mais ne règlent pas le sous-financement structurel. Les fabricants de plus petite taille resserrent leurs conditions de crédit ou abandonnent les lignes à faible marge, consolidant l'approvisionnement au profit des multinationales bien capitalisées. Le registre de 2024 suit désormais le statut des factures, mais des lacunes dans l'application persistent, perpétuant la tension sur le fonds de roulement tout au long de la chaîne de distribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie thérapeutique : l'oncologie en tête, les infections en forte hausse

Les antinéoplasiques et immunomodulateurs contrôlaient 22,31 % du marché pharmaceutique croate en 2025, soulignant l'engagement du système envers les soins oncologiques malgré des dépenses d'oncologie par habitant de seulement 130 EUR en parité de pouvoir d'achat en 2023. La Croatie rembourse une plus grande proportion de nouveaux principes actifs en oncologie que plusieurs de ses homologues d'Europe centrale de plus grande taille. La mise à jour de la liste de février 2025 a ajouté le glofitamab et élargi la couverture du pembrolizumab et du nivolumab. Les anti-infectieux, portés par des taux de résistance en forte hausse, devraient croître à un TCAC de 8,06 % jusqu'en 2031, le plus rapide de toutes les catégories. L'utilisation hospitalière d'antibactériens continue d'augmenter, avec une consommation de carbapénèmes et de polymyxines en forte hausse depuis 2013.

Les médicaments cardiovasculaires dominent les prescriptions mais, compte tenu d'une pénétration des génériques supérieure à 70 %, génèrent une croissance de valeur limitée. Les lignes d'atorvastatine et de rosuvastatine de Krka illustrent la domination régionale dans ces classes matures. Les médicaments gastro-intestinaux et respiratoires bénéficient de l'automédication et d'une population vieillissante exposée au tabagisme, mais la concurrence intense des génériques freine la tarification. La dermatologie reste un bastion de niche pour les acteurs locaux, comme Belupo, soutenu par une usine moderne à Koprivnica qui a augmenté sa production de crèmes topiques de 1,5 fois.

Par type de médicament : dominance des médicaments sur ordonnance, dynamisme des médicaments en vente libre

Les produits sur ordonnance ont capté 78,73 % des dépenses en 2025, reflétant l'emprise étroite du payeur sur les thérapies des maladies chroniques. Le référencement interne impose une première remise de 30 % par rapport au princeps sur la taille du marché pharmaceutique croate, et les entrées suivantes approfondissent cette réduction, maintenant les prix des génériques parmi les plus bas de l'UE. Les hôpitaux amplifient l'effet en recourant à des appels d'offres à lauréat unique, qui permettent des économies de 44,7 % sur de nombreux médicaments interchangeables.

Les lignes en vente libre devraient croître à un rythme de 9,72 % par an, portées par des consommateurs qui préfèrent l'accès en pharmacie pour les affections mineures et les compléments alimentaires. Le chiffre d'affaires en façade des pharmacies a atteint 1,2 milliard EUR en 2023, soit une augmentation de 8 % en glissement annuel. Les vitamines, les topiques dermatologiques et les remèdes contre la toux et le rhume soutiennent cette dynamique, et les plateformes de santé numérique associent désormais les téléconsultations à des recommandations de produits en vente libre. Cependant, tout passage à la codéine sur ordonnance uniquement effacerait presque du jour au lendemain une sous-catégorie à forte marge. La large gamme de produits en vente libre de Belupo la positionne pour défendre ses parts de marché, tandis que les marques internationales pourraient devoir adapter leur marketing une fois que des règles de classification plus strictes entreront en vigueur.

Analyse géographique

L'empreinte des dépenses de santé en Croatie est très centralisée. Zagreb représente 20 % des résidents mais absorbe une part encore plus importante des budgets hospitaliers et des médicaments de spécialité grâce à quatre hôpitaux universitaires et à un dense réseau de centres tertiaires. Ces établissements ancrent la plupart des accords d'accès au marché, permettant une introduction rapide des produits biologiques et des protocoles oncologiques avancés. En revanche, les comtés côtiers, prisés des touristes mais peuplés de résidents vieillissants, souffrent d'une couverture spécialisée limitée, entraînant des goulots d'étranglement dans les orientations vers l'oncologie, la rhumatologie et l'endocrinologie.

Les taux de substitution par des génériques sont plus élevés dans ces régions car la prescription électronique et les contrôles budgétaires y sont rigoureusement appliqués. La taille du marché pharmaceutique croate pour les comtés intérieurs de plus petite taille reste modeste, mais les fournisseurs les ciblent avec des programmes de pharmacie mobile et de télémédecine pour compenser les pénuries de médecins. Les retards de paiement hospitaliers sont les plus aigus en dehors de Zagreb, où les hôpitaux secondaires dépendent fortement des renflouements centraux.

Les îles et les districts ruraux peu peuplés font face à des défis d'accès persistants. Les pharmacies communautaires y gèrent à la fois la demande sur ordonnance et en vente libre, et dépendent de la volonté des grossistes d'accorder des crédits dans un contexte de remboursements retardés. Le vieillissement démographique amplifie la prévalence des maladies chroniques mais ne se traduit pas pleinement par des volumes plus élevés car la population absolue se contracte. Les autorités régionales de santé publique expérimentent la livraison à domicile de médicaments pour les personnes âgées à mobilité réduite, un modèle qui, s'il est généralisé, pourrait légèrement élargir la pénétration du marché pharmaceutique croate dans les zones mal desservies.

Paysage concurrentiel

Le marché pharmaceutique croate présente un niveau de concentration intermédiaire : les multinationales dominent les niches brevetées de l'oncologie et de l'immunologie, tandis que les entreprises régionales de génériques et les fabricants locaux contrôlent les segments de soins primaires à fort volume. Les accords d'accès au marché confidentiels font des prix de liste de mauvais indicateurs de la part de marché réelle, mais Krka, Pliva (Teva) et Zentiva fournissent collectivement une part significative des génériques à fort volume. Les innovateurs tels que Roche, Pfizer et Novartis s'appuient sur des données d'essais cliniques mondiaux pour négocier des inscriptions précoces, souvent assorties de plafonds budgétaires et de clauses de résultats.

Les investissements dans la fabrication soulignent les intentions stratégiques. Pfizer et Swedish Orphan Biovitrum ont inauguré une usine biotechnologique de 100 millions EUR près de Zagreb en 2024, dont la pleine capacité commerciale est attendue pour 2026, élargissant ainsi l'approvisionnement régional en anticorps monoclonaux et en biosimilaires. Pliva a ajouté 2 milliards de comprimés de capacité annuelle dans sa nouvelle installation de 100 millions USD à Zagreb en 2025, se positionnant pour des exportations vers les États-Unis une fois l'autorisation de la FDA obtenue. Le projet INTEGRA de JGL a augmenté la production stérile de 60 % et élargi les laboratoires de R&D, renforçant sa position dans les injectables hospitaliers.

Les tactiques concurrentielles reposent sur la maîtrise des prix et l'agilité dans les appels d'offres. Les entreprises régionales excellent à proposer des prix inférieurs à ceux de leurs concurrents plus importants dans les appels d'offres hospitaliers à lauréat unique, tandis que les multinationales échangent des remises contre des engagements de volume dans le cadre des accords d'accès au marché. Les biosimilaires participent désormais aux appels d'offres aux côtés des produits de référence, réinitialisant les prix de référence en oncologie et en rhumatologie. Les startups de santé numérique visent à connecter médecins, payeurs et patients ; cependant, les obstacles au remboursement freinent l'adoption rapide. Dans l'ensemble, l'industrie pharmaceutique croate reste très sensible aux prix, récompensant les fabricants qui allient leadership en matière de coûts et fiabilité de l'approvisionnement.

Principaux acteurs de l'industrie pharmaceutique croate

Johnson & Johnson

Pfizer Inc.

Bayer AG

Merck & Co., Inc.

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : Biofrontera Pharma GmbH, la principale filiale commerciale de Biofrontera AG, a conclu un accord de promotion et de distribution avec la société pharmaceutique croate Propharma d.o.o. pour commercialiser son produit dermatologique sur ordonnance Ameluz en Croatie. Dans le cadre de cet accord, Propharma prendra en charge la promotion et la distribution d'Ameluz sur le marché croate.

- Octobre 2024 : ACG, un fournisseur intégré de premier plan de solutions de dosage oral, a annoncé une expansion majeure de ses activités en Europe avec des améliorations significatives de ses installations croates. L'initiative comprend une augmentation substantielle de la capacité de production sur le site croate d'ACG Capsules, ainsi que la création de nouvelles installations d'entreposage et de refendage par la division ACG Packaging Materials.

- Mai 2024 : Alkaloid AD Skopje a lancé un projet d'une valeur de 19,4 millions EUR (20,82 millions USD) pour construire des installations de fabrication de formes pharmaceutiques solides couvrant une superficie de 6 200 mètres carrés. Cela a marqué l'investissement le plus important de l'entreprise au cours des deux dernières décennies.

Périmètre du rapport sur le marché pharmaceutique croate

Dans le cadre de ce rapport, les produits pharmaceutiques désignent les médicaments sur ordonnance et sans ordonnance. Ces médicaments peuvent être achetés par un particulier avec ou sans ordonnance médicale et sont consommés pour traiter diverses maladies. Le rapport couvre également l'analyse approfondie des données qualitatives et quantitatives.

Le marché pharmaceutique croate est segmenté par catégorie thérapeutique et par type de médicament. Par catégorie thérapeutique, le marché est segmenté en anti-infectieux, cardiovasculaire, gastro-intestinal, antidiabétique, respiratoire, dermatologique, système musculo-squelettique, système nerveux et autres catégories thérapeutiques. Par type de médicament, le marché est segmenté en médicaments sur ordonnance et médicaments en vente libre. Pour les médicaments sur ordonnance, le marché est segmenté en médicaments de marque et médicaments génériques. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Anti-infectieux |

| Cardiovasculaire |

| Gastro-intestinal |

| Antidiabétique |

| Respiratoire |

| Dermatologique |

| Système musculo-squelettique |

| Système nerveux |

| Antinéoplasiques et immunomodulateurs |

| Autres catégories thérapeutiques |

| Médicaments sur ordonnance | De marque |

| Génériques | |

| Médicaments en vente libre |

| Par catégorie thérapeutique | Anti-infectieux | |

| Cardiovasculaire | ||

| Gastro-intestinal | ||

| Antidiabétique | ||

| Respiratoire | ||

| Dermatologique | ||

| Système musculo-squelettique | ||

| Système nerveux | ||

| Antinéoplasiques et immunomodulateurs | ||

| Autres catégories thérapeutiques | ||

| Par type de médicament | Médicaments sur ordonnance | De marque |

| Génériques | ||

| Médicaments en vente libre | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché pharmaceutique croate ?

La taille du marché pharmaceutique croate est de 2,13 milliards USD en 2026 et devrait atteindre 2,78 milliards USD d'ici 2031 à un TCAC de 5,47 %.

Quel domaine thérapeutique domine les dépenses pharmaceutiques croates ?

L'oncologie est en tête avec 22,31 % des dépenses totales en 2025, suivie des médicaments cardiovasculaires qui dominent les volumes de prescriptions.

Quel est le moteur du segment à la croissance la plus rapide ?

Les anti-infectieux devraient se développer à un TCAC de 8,06 % jusqu'en 2031 en raison de l'escalade de la résistance aux antimicrobiens et de l'utilisation accrue d'antibiotiques de réserve en milieu hospitalier.

Pourquoi les médicaments en vente libre croissent-ils plus vite que les médicaments sur ordonnance ?

Les tendances à l'automédication et la commodité ont porté les ventes de médicaments en vente libre à 1,2 milliard EUR en 2023, et leur croissance est prévue à un rythme de 9,72 % par an, malgré les restrictions potentielles sur la codéine.

Comment les contrôles des prix affectent-ils le lancement de nouveaux médicaments ?

La double tarification de référence et un benchmarking interne agressif imposent des baisses de prix substantielles, ce qui peut retarder ou décourager les lancements jusqu'à ce que des accords d'accès au marché confidentiels compensent la perte de marge.

Dernière mise à jour de la page le: