Taille et part de marché du profilage du cancer

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.03 Milliards de dollars |

| Taille du Marché (2031) | 23.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

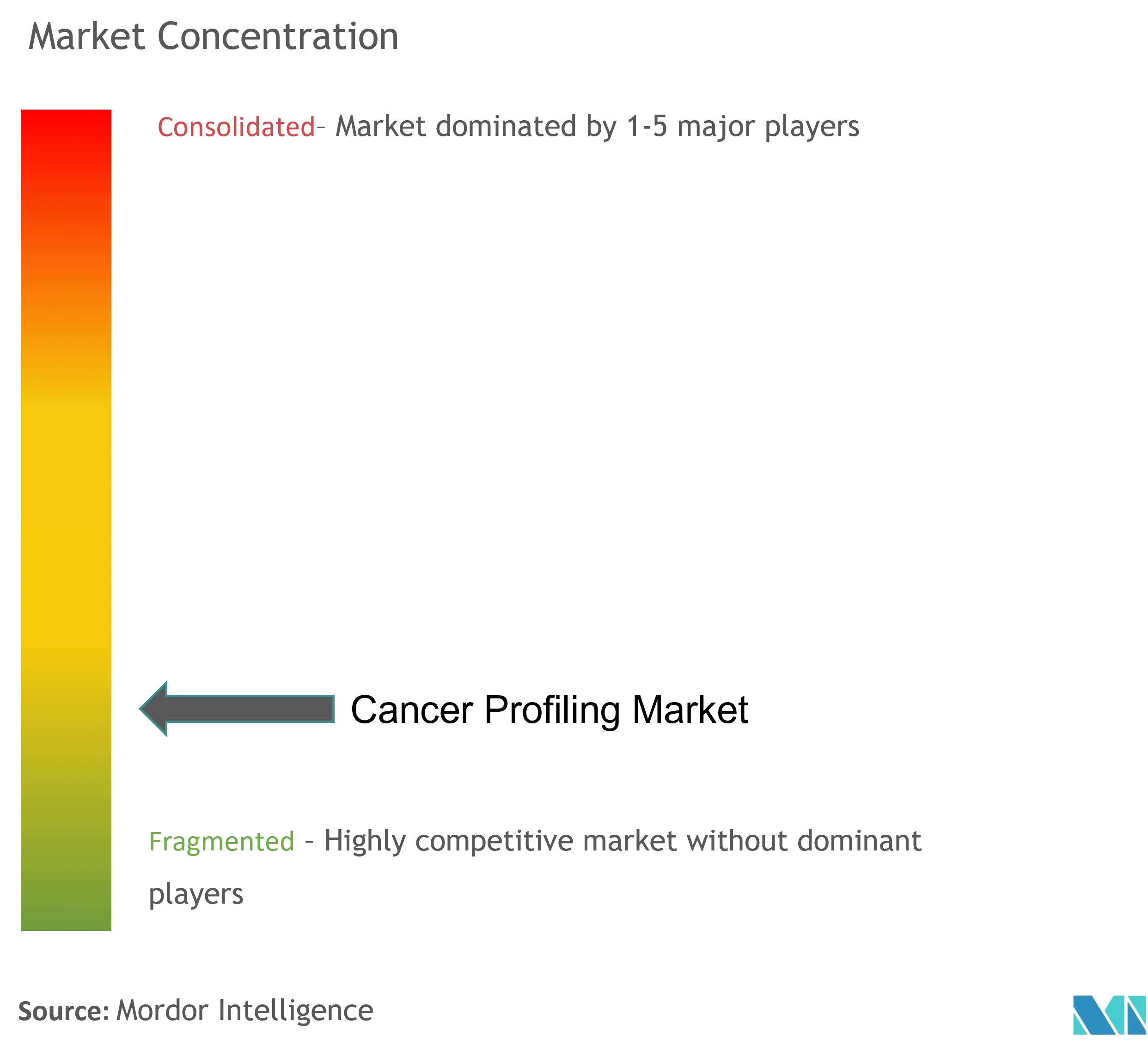

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du profilage du cancer par Mordor Intelligence

La taille du marché du profilage du cancer en 2026 est estimée à 14,03 milliards USD, en hausse par rapport à la valeur de 2025 de 12,64 milliards USD, avec des projections pour 2031 à 23,67 milliards USD, progressant à un TCAC de 11,03 % sur la période 2026-2031. La baisse continue des coûts de séquençage, l'élargissement du remboursement des tests de biopsie liquide et l'évolution vers l'intégration multi-omique élargissent l'accès à l'oncologie de précision. La prise en charge par Medicare en 2025 des tests de maladie résiduelle minimale (MRM) accélère l'adoption en conditions réelles, tandis que l'intérêt des entreprises biopharma pour les diagnostics compagnons élargit le panel de biomarqueurs actionnables. L'Amérique du Nord conserve son leadership grâce à des voies de remboursement bien établies et à une forte concentration d'innovateurs en diagnostics, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, la Chine, le Japon et la Corée du Sud investissant dans des programmes nationaux de médecine génomique. Les partenariats stratégiques reliant les diagnostics aux thérapies ciblées, ainsi que les outils d'intelligence artificielle (IA) qui rationalisent l'interprétation des données, remodèlent les tactiques concurrentielles et ouvrent de nouveaux flux de revenus sur le marché du profilage du cancer.

Principaux enseignements du rapport

- Par technologie, le séquençage de nouvelle génération a représenté 35,78 % des revenus en 2025 ; il constitue également le segment à la croissance la plus rapide avec un TCAC de 13,68 % jusqu'en 2031.

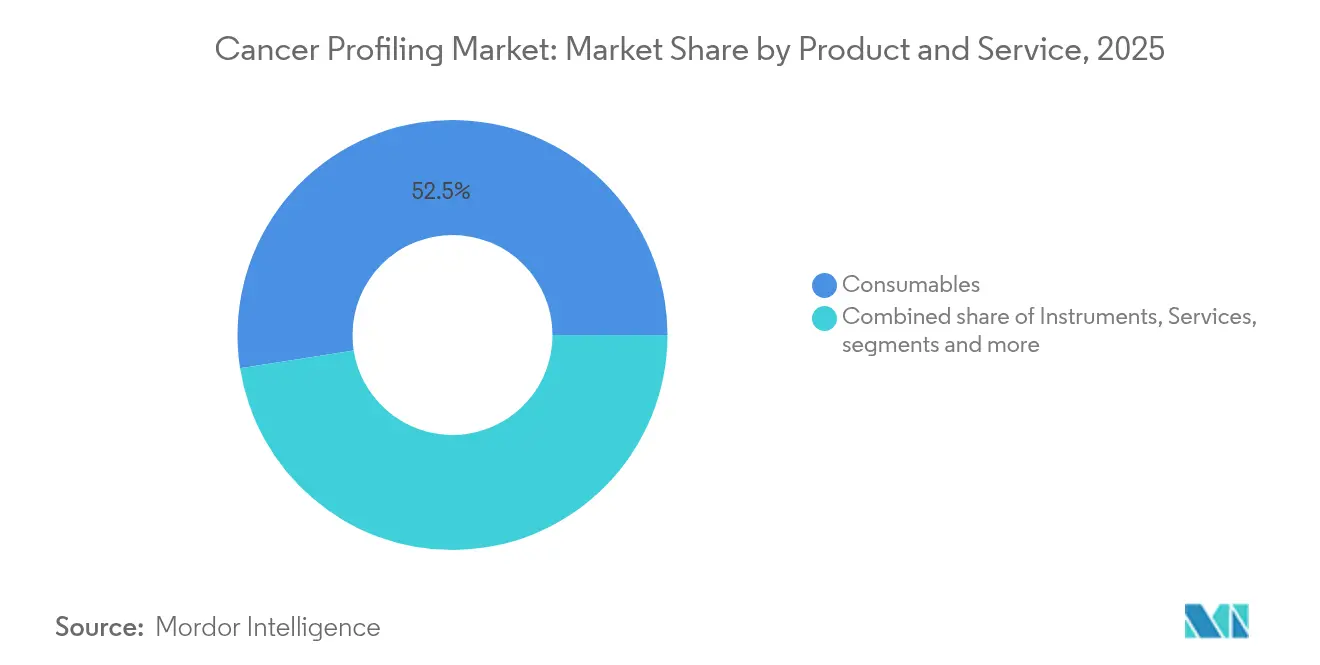

- Par produits et services, les consommables détenaient 52,47 % de la taille du marché du profilage du cancer en 2025 ; les services progressent à un TCAC de 13,88 % jusqu'en 2031.

- Par type de biomarqueur, les marqueurs génétiques représentaient 43,92 % de la part de marché du profilage du cancer en 2025, tandis que les tests liquides cfDNA/exosomes devraient se développer à un TCAC de 14,32 % d'ici 2031.

- Par type de cancer, le cancer du sein détenait 25,83 % de la taille du marché du profilage du cancer en 2025 ; le cancer du poumon progresse à un TCAC de 12,12 % jusqu'en 2031.

- Par type d'échantillon, les biopsies tissulaires représentaient 63,84 % de la taille du marché du profilage du cancer en 2025, tandis que la biopsie liquide connaît la croissance la plus rapide avec un TCAC de 14,92 %.

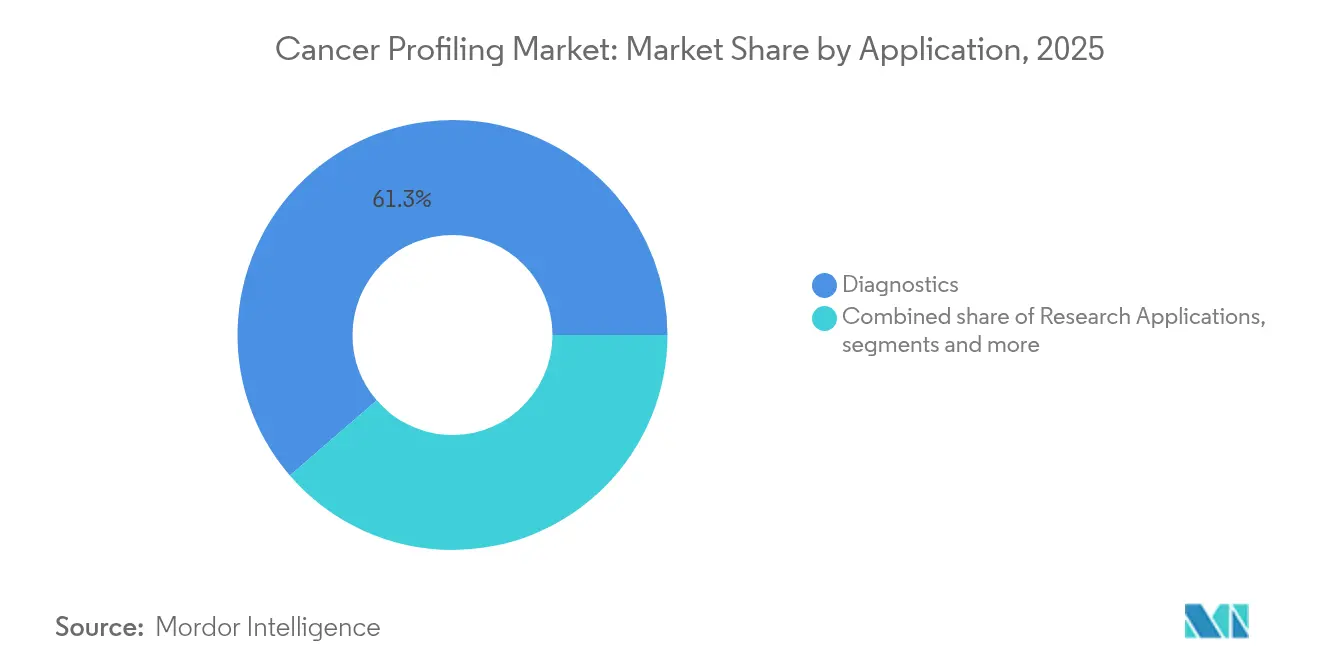

- Par application, le diagnostic dominait avec 61,34 % de part en 2025, et la sélection du traitement et la surveillance devraient progresser à un TCAC de 13,19 %.

- Par utilisateur final, les hôpitaux et les laboratoires de référence représentaient 58,76 % de part en 2025 ; les entreprises pharmaceutiques et de biotechnologie affichent le TCAC le plus élevé à 12,52 %.

- Par géographie, l'Amérique du Nord était en tête avec 44,73 % de la part de marché du profilage du cancer en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un TCAC de 14,01 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du profilage du cancer

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du remboursement en oncologie de précision en Amérique du Nord | +2.8% | Amérique du Nord, avec des effets d'entraînement en Europe | Moyen terme (2-4 ans) |

| Baisse rapide des coûts des plateformes de séquençage multi-omique en Asie-Pacifique | +2.3% | Asie-Pacifique, en particulier la Chine, le Japon et la Corée du Sud | Court terme (≤ 2 ans) |

| Partenariats de co-développement pharma–diagnostics compagnons pour les thérapies ciblées | +1.9% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor de la surveillance de la maladie résiduelle minimale (MRM) par biopsie liquide | +2.1% | Amérique du Nord et Europe dans un premier temps, puis expansion mondiale | Moyen terme (2-4 ans) |

| Initiatives nationales de médecine génomique en Europe (ex. : Genomics England) | +1.4% | Europe, avec transfert de connaissances vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du remboursement en oncologie de précision en Amérique du Nord

La décision de Medicare en 2025 de rembourser Guardant Reveal pour la surveillance MRM du cancer colorectal a établi un précédent auquel les payeurs commerciaux et les systèmes de santé européens se réfèrent déjà. La couverture s'étend désormais au-delà des simples déterminations binaires oui/non et s'ancre dans des modèles de paiement alternatifs récompensant la valeur clinique à long terme. Les cadres de soins responsables encouragent les oncologistes à intégrer plus tôt les données génomiques, augmentant ainsi les taux d'utilisation des panels et consolidant l'influence de l'Amérique du Nord sur le marché du profilage du cancer.

Baisse des coûts de séquençage multi-omique en Asie-Pacifique

La forte compression des prix pour le séquençage complet réduit la barrière économique pour les hôpitaux communautaires en Chine, au Japon et en Corée du Sud. Les programmes d'achats groupés et les accords de fabrication locaux ont réduit les coûts par échantillon, rendant les tests sanguins pan-cancer viables dans les régimes d'assurance publique.[1]ARK Invest, "Big Ideas 2025," nikkoam.com.hk Les consortiums régionaux adoptent des cadres d'évaluation de la valeur qui tiennent compte des économies sociétales réalisées en évitant les thérapies inefficaces, propulsant une croissance à deux chiffres sur le marché du profilage du cancer.

Partenariats de co-développement pharma–diagnostics compagnons pour les thérapies ciblées

L'alignement précoce entre les développeurs de médicaments et les entreprises de diagnostics raccourcit le délai de mise sur le marché des régimes thérapeutiques ciblés. Les sept nouvelles approbations de diagnostics compagnons par la FDA obtenues par Foundation Medicine en 2024 illustrent les avantages commerciaux des conceptions intégrées d'essais cliniques. Les partenaires diagnostiques participent désormais dès les phases précliniques, garantissant le lancement simultané des tests et des médicaments, ce qui amplifie les volumes de tests et consolide le marché du profilage du cancer en tant que classe d'actifs stratégique.

Essor de la surveillance de la MRM par biopsie liquide

Les tests de biopsie liquide détectant l'ADN tumoral circulant redéfinissent la surveillance post-chirurgicale. Guardant Reveal et Signatera de Natera ont obtenu une couverture Medicare en 2025, et des études en cours montrent que l'intervention guidée par la MRM peut prévenir la rechute plusieurs mois avant la radiologie. Les cliniciens apprécient le flux de travail non invasif et le délai d'exécution plus rapide, ce qui incite les hôpitaux à intégrer la surveillance MRM sérielle dans les parcours de soins oncologiques intégrés sur le marché du profilage du cancer.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité limitée d'échantillons tumoraux-normaux appariés dans les marchés émergents | -1.2% | Marchés émergents d'Asie-Pacifique, d'Amérique latine et d'Afrique | Moyen terme (2-4 ans) |

| Lacunes en matière d'interopérabilité des données entre les systèmes LIS/DME hospitaliers | -1.6% | Mondial, avec un impact plus important dans les régions à systèmes de santé fragmentés | Moyen terme (2-4 ans) |

| Pénurie de pathologistes moléculaires dans les centres d'oncologie de niveau intermédiaire | -1.4% | Mondial, particulièrement aigu dans les régions rurales et mal desservies | Long terme (≥ 4 ans) |

| CAPEX initial élevé pour les flux de travail NGS entièrement automatisés | -1.1% | Marchés émergents et petits établissements de santé à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière d'interopérabilité des données entre les systèmes d'information hospitaliers

Les systèmes d'information de laboratoire disparates et les dossiers médicaux électroniques limitent la circulation des données génomiques structurées. Les médecins américains en zones rurales enregistrent des scores d'interopérabilité plus faibles, et une fragmentation similaire est observable en Amérique latine et en Asie du Sud-Est.[2]Anzalone A.J. et al., "EHR Adoption and Interoperability Study," biomedcentral.com Les silos de données qui en résultent ralentissent la prise de décision multidisciplinaire, entravent l'analyse pilotée par l'IA et freinent la vitesse de croissance du marché du profilage du cancer jusqu'à ce que les protocoles normalisés d'échange de données gagnent en adoption.

Pénurie de pathologistes moléculaires dans les centres d'oncologie de niveau intermédiaire

Les postes vacants en pathologie dépassent 70 % dans certains réseaux de santé, allongeant les délais de révision des rapports génomiques complexes. Les économies émergentes souffrent des lacunes de compétences les plus aiguës, mais les hôpitaux urbains en Europe font également état de contraintes. Les plateformes de validation à distance et les logiciels d'aide à la décision offrent un soulagement partiel ; cependant, des filières de formation soutenues seront nécessaires pour libérer tout le potentiel des diagnostics de précision sur le marché du profilage du cancer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et service : les consommables en tête tandis que les services s'accélèrent

Les consommables ont capté 52,47 % de la part de marché du profilage du cancer en 2025, soulignant le modèle d'achat récurrent et régulier qui soutient les laboratoires et les fournisseurs de réactifs. Cette domination repose sur les kits de dosage, les réactifs et les matériaux de préparation d'échantillons qui maintiennent les instruments en fonctionnement et permettent les flux de travail traditionnels et de nouvelle génération. Les mises à jour continues des produits — telles que les panels QIAseq de QIAGEN couvrant plus de 700 gènes — améliorent les performances tout en réduisant le temps de manipulation, renforçant l'attrait des consommables sur le marché du profilage du cancer. À mesure que la base installée mondiale des systèmes de séquençage et PCR s'élargit, chaque test supplémentaire augmente la taille du marché du profilage du cancer transitant par les canaux de réactifs et renforce la fidélisation des fournisseurs.

Les services progressent à un TCAC de 13,88 % jusqu'en 2031, reflétant une demande croissante de tests intégrés, de bioinformatique et de rapports cliniques. La croissance organique de 4,7 % d'Eurofins Scientific en 2024, portée par les unités Diagnostics Cliniques et BioPharma, illustre comment des prestataires spécialisés traduisent des données complexes en résultats exploitables pour les hôpitaux et les développeurs de médicaments. Les fournisseurs d'instruments continuent d'investir massivement dans les logiciels et l'analytique — Thermo Fisher Scientific a alloué 1,3 milliard USD à la R&D en 2024, en grande partie destiné aux outils de médecine de précision qui simplifient l'interprétation des données génomiques. Les moteurs d'intelligence artificielle qui surpassent désormais les médecins dans le diagnostic de cas complexes, comme le rapporte l'Index IA 2025 de Stanford, sont intégrés dans les plateformes de rapports pour accélérer les délais d'exécution et réduire la variabilité. Ces dynamiques positionnent les prestataires de services et de logiciels comme des partenaires essentiels pour les laboratoires dépourvus de capacités bioinformatiques internes, diversifiant davantage les flux de revenus au sein du secteur du profilage du cancer.

Par technologie : le NGS maintient un double leadership

Le séquençage de nouvelle génération (NGS) a contribué à hauteur de 35,78 % de la taille du marché du profilage du cancer en 2025 et continue de se développer à un TCAC de 13,68 %. Les instruments à haut débit tels que le NovaSeq X ont réduit les coûts par gigabase, permettant des panels de grands gènes qui capturent des signatures mutationnelles complexes. Les séquenceurs à lecture longue de Pacific Biosciences et Oxford Nanopore gagnent du terrain dans la détection de variants structuraux, tandis que les flux de travail de spectrométrie de masse complètent les tests génomiques par des informations au niveau des protéines. Les immunodosages et la PCR restent précieux pour les tests rapides à gène unique dans les contextes communautaires, mais leurs parts s'érodent progressivement à mesure que les hôpitaux migrent vers des pipelines NGS unifiés. La différenciation concurrentielle repose de plus en plus sur la convivialité bioinformatique, la flexibilité du débit d'échantillons et la capacité à intégrer les signaux génomiques, transcriptomiques et de méthylation dans un cadre de rapport unique, renforçant le NGS comme moteur d'innovation au sein du marché du profilage du cancer.

Malgré son ascendance, l'adoption du NGS se heurte encore à des obstacles d'investissement en capital dans les centres de plus petite taille. Les fournisseurs répondent par des systèmes de paillasse et des accords de location de réactifs qui répartissent les coûts sur les volumes de réactifs. Les pipelines d'analyse secondaire en nuage réduisent les besoins informatiques sur site, ouvrant l'accès au NGS aux pays à revenus intermédiaires. Cette démocratisation soutient l'expansion régulière du marché du profilage du cancer, même si les modalités concurrentes se disputent les applications de niche.

Par type de biomarqueur : les marqueurs génétiques comme ancrage, les biomarqueurs liquides s'accélèrent

Les altérations génétiques représentaient 43,92 % de la part de marché du profilage du cancer en 2025, confirmant leur rôle bien établi dans la sélection thérapeutique pour EGFR, ALK, BRAF, et au-delà. Les algorithmes de détection de variants améliorés par l'IA atteignent désormais une sensibilité de fraction allélique inférieure à 1 %, renforçant la confiance dans les échantillons à faible pureté tumorale. Les analytes de biopsie liquide — ctDNA, exosomes et fragmentomique — devraient dépasser le reste à un TCAC de 14,32 % à mesure que le remboursement s'élargit et que la sensibilité analytique s'améliore.

Les panels intégrés cfDNA-ARN font leur entrée dans les flux de travail cliniques, fusionnant les signaux mutationnels et d'expression pour affiner les appels actionnables. Les marqueurs protéiques et métaboliques restent centraux pour le pronostic et la stratification en immuno-oncologie, les plateformes de protéomique spatiale cartographiant les microenvironnements tumoraux en trois dimensions. L'énumération des cellules tumorales circulantes progresse grâce à l'enrichissement microfluidique et à la notation morphométrique guidée par l'IA, mais attend encore une large acceptation clinique. Ensemble, ces classes de biomarqueurs créent des ensembles de données complémentaires qui répondent aux besoins croissants en données probantes du marché du profilage du cancer.

Par type de cancer : le cancer du sein en tête, le cancer du poumon à la croissance la plus rapide

Les cancers du sein représentaient 25,83 % du marché du profilage du cancer en 2025, une part portée par les protocoles de test obligatoires HER2, RE/RP et BRCA. Les tests ctDNA pour la récidive signalent désormais la rechute jusqu'à 68 mois avant l'imagerie, orientant les protocoles de suivi vers la surveillance moléculaire.

Le profilage du cancer du poumon progresse à un TCAC de 12,12 %, porté par des directives exigeant des tests multiplex pour les altérations EGFR, ALK, ROS1, KRAS et NTRK. L'élargissement du remboursement MRM dans le cancer du poumon apporte une impulsion supplémentaire. Les cohortes de cancer colorectal, de prostate et de mélanome continuent d'élargir le paysage d'utilité clinique, tandis que les malignités hématologiques bénéficient d'un séquençage ultra-profond de la maladie résiduelle minimale sur plus de 40 biomarqueurs. Ce spectre tumoral diversifié renforce l'étendue de la demande qui soutient le marché du profilage du cancer.

Par type d'échantillon : le tissu domine toujours, la biopsie liquide en plein essor

Les biopsies tissulaires représentaient 63,84 % de la taille du marché du profilage du cancer en 2025, car elles ancrent la confirmation diagnostique et permettent la corrélation histopathologique. Pourtant, le prélèvement invasif, la nécrose et l'hétérogénéité intratumorale posent des défis pour les tests répétés. Le lancement de Guardant360 Tissue, qui réduit les exigences en lames de 40 %, illustre les tentatives des fournisseurs de rationaliser les flux de travail tissulaires.

Les biopsies liquides s'étendent à un TCAC de 14,92 %, capturant l'évolution tumorale en temps réel grâce à des prises de sang en série. La surveillance MRM, les projets pilotes de détection précoce et le suivi de la réponse thérapeutique font rapidement monter les volumes, tandis que les kits d'urine, de salive et de prise de sang à domicile au bout du doigt explorent des opportunités de dépistage de niche. La coexistence des deux types d'échantillons élargit l'utilité du marché du profilage du cancer dans les différents scénarios cliniques.

Par application : les diagnostics prévalent ; la surveillance progresse

Les cas d'usage diagnostique représentaient 61,34 % des revenus en 2025, couvrant la classification initiale des tumeurs, le sous-typage et les vérifications d'éligibilité pour les thérapies ciblées ou immunitaires. Les générateurs de rapports assistés par l'IA réduisent les délais de révision et harmonisent les interprétations entre les sites.

La sélection du traitement et la surveillance longitudinale s'accélèrent à un TCAC de 13,19 %, ancrées dans l'analyse MRM et de progression qui informe des changements thérapeutiques rapides. Le pronostic, la stratification des risques et les projets pilotes de dépistage de la population complètent une boîte à outils qui positionne le marché du profilage du cancer comme un service continu, s'étendant du dépistage à la survie.

Par utilisateur final : les hôpitaux en tête, le secteur pharmaceutique en expansion

Les hôpitaux et les laboratoires de référence contrôlaient 58,76 % de part en 2025, soutenus par des parcours de soins intégrés qui associent les diagnostics aux services d'oncologie chirurgicale et médicale. Les mises à niveau d'Epic et Cerner intègrent désormais des champs génomiques discrets, permettant des alertes au point de soins pour les variants actionnables.

Les entreprises pharmaceutiques et de biotechnologie, progressant à un TCAC de 12,52 %, externalisent et internalisent de plus en plus les capacités de profilage pour accélérer la découverte de biomarqueurs et optimiser le recrutement dans les essais. Les centres académiques et les organisations de recherche sous contrat restent des moteurs de validation technologique, garantissant une base de demande multi-parties prenantes qui stabilise le marché du profilage du cancer.

Analyse géographique

La position de 44,73 % de l'Amérique du Nord reflète un remboursement mature, une forte pénétration des dossiers médicaux électroniques dans les centres urbains et un solide pipeline d'innovation. La couverture Medicare pour les tests MRM tissulaires et liquides catalyse l'adoption, même si les lacunes d'interopérabilité en zones rurales ralentissent un accès uniforme. Le Canada et le Mexique sont en retrait, mais bénéficient d'essais cliniques transfrontaliers qui subventionnent les tests.

L'Europe occupe la deuxième place, portée par Genomics England, les comités moléculaires tumoraux nationaux d'Allemagne et le Plan France Médecine Génomique. La mise en œuvre des évaluations européennes des technologies de santé à partir de 2025 harmonisera les dossiers de valeur, réduisant potentiellement les délais d'accès au remboursement pour les nouveaux tests. L'adoption en Europe de l'Est est en retard en raison de goulets d'étranglement de financement, mais les projets de cohésion de l'Union européenne traitent ces disparités, élargissant ainsi l'empreinte du marché du profilage du cancer.

L'Asie-Pacifique enregistre la croissance la plus rapide à un TCAC de 14,01 % alors que les fabricants nationaux de NGS chinois augmentent leurs capacités et que le Japon intègre les comités tumoraux dans l'assurance publique. La Corée du Sud pilote des panels multi-omiques assistés par l'IA, tandis que les réseaux privés indiens déploient des panels géniques à faible coût parallèlement à des consultations en téléoncologie. Les pénuries de personnel restent aiguës, mais les gouvernements régionaux financent des bourses de pathologie moléculaire, soulignant l'engagement à long terme envers le marché du profilage du cancer.

Paysage concurrentiel

Paysage concurrentiel

Le marché du profilage du cancer affiche une concentration modérée, les grandes entreprises de diagnostics, les sociétés pharmaceutiques disposant de portefeuilles de diagnostics compagnons et les spécialistes agiles de la biopsie liquide se disputant des parts. Les acteurs de premier plan passent progressivement d'offres mono-plateforme à des solutions de profilage de bout en bout couvrant les tissus, le sang et d'autres types d'échantillons sur des biomarqueurs génomiques, transcriptomiques et épigénomiques. Guardant Health a illustré ce changement en avril 2025 avec le lancement de Guardant360 Tissue, un test qui s'aligne sur sa franchise de biopsie liquide tout en nécessitant 40 % de lames tissulaires en moins que les protocoles de laboratoire courants.[3]Guardant360 Tissue Launches Multi-omic Cancer Profiling," investors.guardanthealth.com D'autres grandes plateformes acquièrent des start-ups de bioinformatique pour accélérer l'interprétation des données multi-omiques, et beaucoup ont renforcé leurs équipes internes de R&D pour intégrer des modèles d'intelligence artificielle dans les flux de travail de rapports cliniques.

L'activité de partenariat entre les fabricants de diagnostics et les innovateurs pharmaceutiques remodèle la dynamique concurrentielle. Les arrangements de co-développement dominent le lancement de diagnostics compagnons avec des thérapies ciblées, raccourcissant les délais et partageant les risques réglementaires. Les contrats incluent souvent un recrutement conjoint dans les essais cliniques, des soumissions réglementaires et des efforts coordonnés d'accès au marché, donnant aux tests partenaires un avantage dans les négociations avec les payeurs après approbation des médicaments. Les entreprises s'emploient à valider des tests de maladie résiduelle minimale pouvant être réalisés en série et remboursés dans le cadre des codes existants de pathologie moléculaire. La détection précoce du cancer est un autre espace inexploité, avec des études de preuve de concept progressant rapidement vers des essais multicentriques soutenus par des financements de capital-risque.

La capacité technologique sépare de plus en plus les leaders des suiveurs. Les fournisseurs qui combinent de grandes bases de données cliniques de variants avec des moteurs d'annotation pilotés par l'IA peuvent délivrer des rapports actionnables en moins de 5 jours, un délai d'exécution qui influence les décisions d'achat hospitalières. L'intégration multi-omique permet à ces entreprises de détecter les changements du nombre de copies, les fusions et les modèles de méthylation dans un seul flux de travail, renforçant la confiance des oncologistes dans la sélection des tests. À mesure que les données cliniques renforcent l'argumentaire du profilage génomique complet dans le traitement du cancer, les payeurs lient de plus en plus les remboursements aux résultats de ces profils. Ce changement souligne l'avantage concurrentiel croissant sur le marché de la santé pour ceux qui offrent des panels de profilage étendus soutenus par une analytique robuste.

Leaders du secteur du profilage du cancer

Illumina, Inc

QIAGEN

Sysmex Corporation

NeoGenomics Laboratories

HTG Molecular Diagnostics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Leica Biosystems et Bristol Myers Squibb ont annoncé un partenariat stratégique de diagnostics compagnons.

- Mai 2025 : NeoGenomics a lancé la famille de tests de profilage génomique PanTracer et la plateforme de protéomique spatiale Paletrra.

- Avril 2025 : QIAGEN a introduit les panels QIAseq de plus de 700 gènes et des partenariats avec Element Biosciences et Myriad Genetics.

- Janvier 2025 : Guardant Health a obtenu la couverture Medicare pour le test MRM Guardant Reveal dans la surveillance du cancer colorectal.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du profilage du cancer comme tout test commercial ou consommable connexe, logiciel et service qui interroge l'ADN, l'ARN ou les signatures protéiques de la tumeur à partir d'échantillons de tissus ou de liquides pour guider le diagnostic, le pronostic, le choix du traitement ou la recherche. Cela inclut les panels génomiques complets, les kits PCR à gène unique, les pipelines bioinformatiques multi-omiques et les instruments de laboratoire qui les permettent.

Exclusion du champ d'application : l'histopathologie de routine qui ne génère pas de données moléculaires ne fait pas partie du marché.

Aperçu de la segmentation

- Par produit et service

- Instruments

- Consommables

- Services

- Logiciels et bioinformatique

- Par technologie

- Immunodosages

- Séquençage de nouvelle génération (NGS)

- Réaction en chaîne par polymérase (PCR)

- Hybridation in situ (HIS)

- Puces à ADN

- Spectrométrie de masse

- Autres technologies

- Par type de biomarqueur

- Biomarqueurs génétiques

- Biomarqueurs protéiques

- Biomarqueurs métaboliques

- Cellules tumorales circulantes (CTC)

- Biomarqueurs exosomaux et cfDNA

- Autres types de biomarqueurs

- Par type de cancer

- Cancer du sein

- Cancer du poumon

- Cancer colorectal

- Cancer de la prostate

- Mélanome

- Autres types de cancer

- Par type d'échantillon

- Échantillons tissulaires

- Biopsie liquide (sang)

- Urine et autres biofluides

- Par application

- Diagnostics

- Pronostic et évaluation des risques

- Sélection du traitement et surveillance

- Applications de recherche

- Dépistage et détection précoce

- Par utilisateur final

- Hôpitaux et laboratoires de référence

- Instituts académiques et de recherche

- Entreprises pharmaceutiques et de biotechnologie

- Organisations de recherche sous contrat

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des oncologues moléculaires, des responsables de laboratoires de référence, des conseillers en politique de remboursement et des ingénieurs de plates-formes de séquençage en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de valider les taux d'utilisation des tests, les prix de vente moyens, l'acceptation des remboursements et les ajouts de capacité, et ils ont révélé les goulets d'étranglement spécifiques à chaque région que le travail de bureau seul pourrait manquer.

Recherche documentaire

Nous avons cartographié l'univers des tests adressables par le biais de registres publics tels que GLOBOCAN, SEER et le Système européen d'information sur le cancer, mis en correspondance les codes de remboursement de la CMS et les barèmes MHLW du Japon, et analysé les flux d'importation et d'exportation des codes HS pour les instruments NGS. Les revues indexées sur PubMed et les registres d'essais cliniques ont clarifié les biomarqueurs émergents, tandis que les associations commerciales telles que CAP et la Personalized Medicine Coalition ont encadré le contexte réglementaire. Les flux d'abonnements de D&B Hoovers et de Dow Jones Factiva ont fourni des informations sur les revenus des entreprises et les nouveaux produits. Ces références illustrent, sans l'épuiser, le corpus secondaire consulté ; de nombreuses autres sources ont été saisies pour compléter les volumes, les prix et l'élan du pipeline.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la prévalence par rapport à la cohorte traitée a permis d'ancrer la base 2024, en commençant par l'incidence des cancers hautement prioritaires, les taux de biopsie et les parts d'adoption des tests, qui sont ensuite multipliés par les ASP mixtes. Les analyses des fournisseurs et les vérifications des canaux de distribution des hôpitaux échantillonnés ont fourni des tests croisés ascendants, ajustant les totaux là où des lacunes apparaissaient. Les principales empreintes du modèle sont les suivantes 1) le coût annuel du séquençage par Gb, 2) le parc de laboratoires accrédités par le CAP, 3) les tendances de paiement des codes CPT de Medicare, 4) la part des biopsies liquides dans le suivi des métastases, et 5) les approbations de diagnostics compagnons par la FDA. La régression multivariée, fondée sur ces facteurs et sur le consensus des experts, permet de prévoir les volumes jusqu'en 2030 dans le cadre de scénarios d'adoption conservateurs, de base et accélérés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie, à un examen par les pairs et à l'approbation d'un analyste principal. Le modèle est actualisé chaque année et rouvert en cas d'événements importants, tels que des remboursements importants, des changements de réglementation ou des lancements de technologies révolutionnaires, afin de garantir que les clients disposent toujours d'une vue d'ensemble actualisée.

Pourquoi les commandes de base du profilage du cancer de Mordor sont-elles fiables ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des années limites différentes, regroupent des segments de biomarqueurs adjacents ou supposent une tarification uniforme dans toutes les zones géographiques.

Parmi les principaux facteurs d'écart, citons le rétrécissement du champ d'application des technologies, les courbes de pénétration optimistes qui ne tiennent pas compte du délai de remboursement, et les cycles de rafraîchissement peu fréquents qui ne tiennent pas compte de l'érosion rapide du prix de vente conseillé pour les panels NGS. Les analystes de Mordor réexaminent le champ d'application chaque année, alignent les conversions monétaires sur les moyennes du FMI et tempèrent les prévisions avec des ajouts de capacité de laboratoire vérifiés, ce qui maintient notre base de référence.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 12.64 B (2025) | Renseignements sur le Mordor | - |

| 13.48 B (2024) | Conseil mondial A | Combine de vastes kits de biomarqueurs avec des agents d'imagerie ; mise à jour tous les trois ans |

| 11.50 B (2023) | Association sectorielle B | Utilise les prix catalogue, pas d'ajustements régionaux de l'ASP |

| 10.50 B (2023) | Journal professionnel C | Exclut les volumes de biopsie liquide désormais largement remboursés |

Dans l'ensemble, la comparaison montre que lorsque la clarté du champ d'application, les mises à jour opportunes et la validation à double voie sont appliquées, les chiffres de Mordor forment une base équilibrée que les décideurs peuvent retracer, reproduire et utiliser en toute confiance.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du profilage du cancer ?

Le marché du profilage du cancer a généré 14,03 milliards USD en 2026 et devrait atteindre 23,67 milliards USD d'ici 2031, soutenu par un TCAC de 11,03 % sur la période 2026-2031.

Quelle technologie représente la plus grande part des tests de profilage du cancer ?

Le séquençage de nouvelle génération représentait 35,78 % des revenus en 2025, ce qui en fait la technologie leader en raison de sa capacité à interroger des centaines de gènes simultanément.

À quelle vitesse la biopsie liquide progresse-t-elle dans le profilage du cancer ?

Les tests de biopsie liquide s'étendent à un TCAC de 14,92 % jusqu'en 2031, car les tests ctDNA permettent une surveillance non invasive de la maladie résiduelle minimale et un ajustement du traitement en temps réel.

Quelle région devrait afficher la croissance la plus forte ?

L'Asie-Pacifique devrait progresser à un TCAC de 14,01 % jusqu'en 2031, à mesure que les coûts de séquençage baissent et que les initiatives nationales de génomique augmentent les capacités de test en Chine, en Inde et au Japon.

Pourquoi les normes d'interopérabilité des données sont-elles importantes pour les laboratoires ?

Les cadres d'interopérabilité tels que mCODE permettent l'intégration des résultats génomiques dans les dossiers médicaux électroniques, réduisant les délais de décision thérapeutique et permettant une analyse longitudinale des résultats.

Dernière mise à jour de la page le: