Taille et Part du Marché des Applications Mobiles pour la Détection du Mélanome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

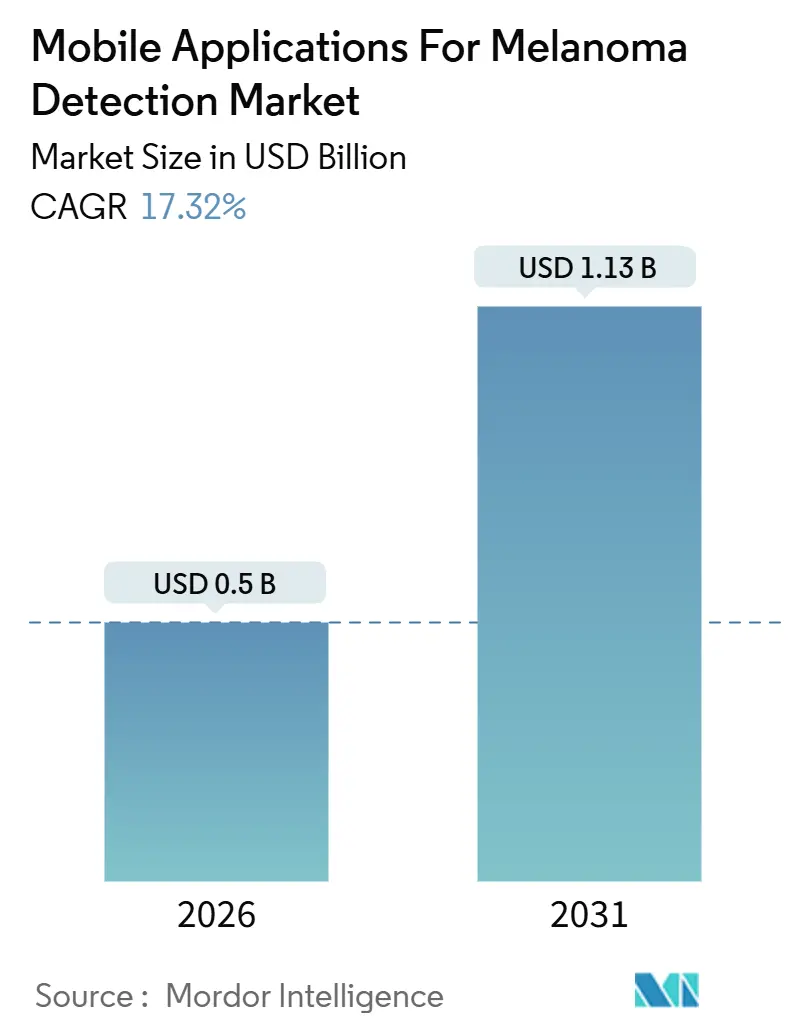

| Taille du Marché (2026) | 0.5 Milliards de dollars |

| Taille du Marché (2031) | 1.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Applications Mobiles pour la Détection du Mélanome par Mordor Intelligence

La taille du marché des applications mobiles pour la détection du mélanome est estimée à 0,5 milliard USD en 2026, et devrait atteindre 1,13 milliard USD d'ici 2031, à un CAGR de 17,32 % au cours de la période de prévision (2026-2031).

La confiance clinique croissante dans l'intelligence artificielle, les améliorations continues de l'optique des appareils photo des smartphones et les codes permanents de remboursement de la télésanté se combinent pour pousser l'adoption vers les flux de travail cliniques courants. Les applications de diagnostic représentent encore près de la moitié des revenus, mais les points de terminaison de qualité recherche attirent les afflux de capitaux les plus rapides, car les commanditaires pharmaceutiques intègrent l'imagerie des lésions dans des essais oncologiques décentralisés. Les plateformes de bien-être des employeurs et les régimes de santé considèrent le dépistage cutané sur téléphone comme un point de contact à faible coût et à haute fréquence susceptible de réduire les dépenses de traitement en phase avancée. Parallèlement, les innovateurs matériels associent une optique de qualité dermatoscopique à une IA explicable pour combler les lacunes de précision sur les différentes teintes de peau, signalant un pivot du logiciel pur vers des solutions hybrides qui satisfont des exigences réglementaires plus strictes.

Principaux Enseignements du Rapport

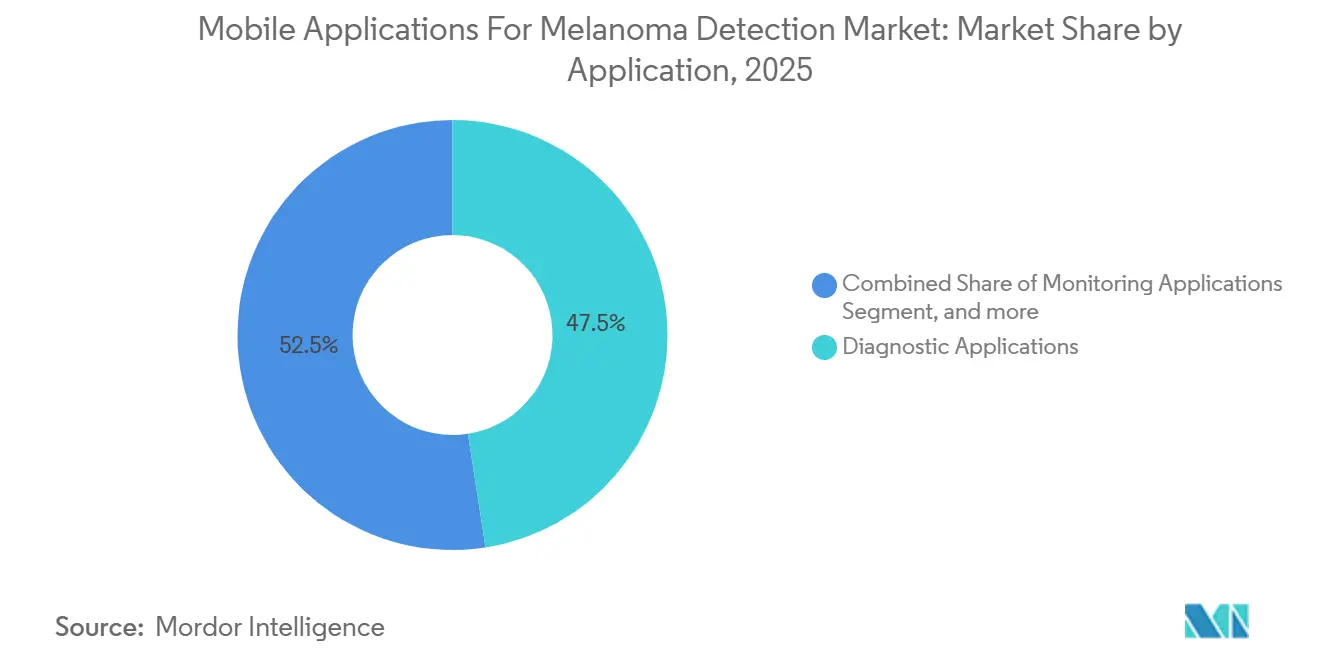

- Par application, les logiciels de diagnostic destinés aux consommateurs représentaient 47,54 % de la part de marché de la détection du mélanome en 2025 ; les points de terminaison de recherche devraient se développer à un CAGR de 19,54 % jusqu'en 2031.

- Par utilisateur final, les patients et les consommateurs représentaient 52,45 % du marché de la détection du mélanome pour les applications mobiles en 2025, tandis que les entreprises pharmaceutiques et les ORC devraient afficher le CAGR le plus élevé de 20,45 % jusqu'en 2031.

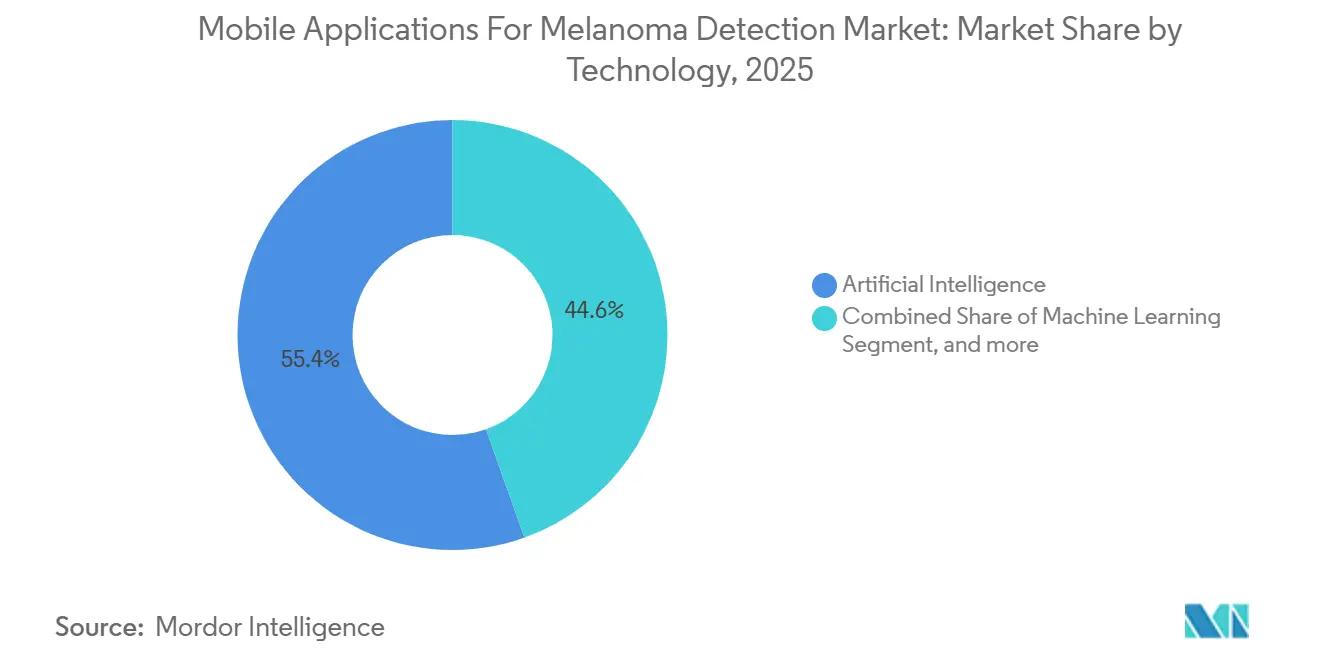

- Par technologie, les plateformes d'intelligence artificielle représentaient 55,43 % des revenus de 2025, mais l'imagerie liée aux dispositifs portables devrait croître à un CAGR de 19,77 % sur la période 2026-2031.

- Par modèle commercial, les offres freemium étaient en tête avec une part de revenus de 47,65 % en 2025 ; les plans d'abonnement sont en bonne voie pour un CAGR de 19,21 % jusqu'en 2031.

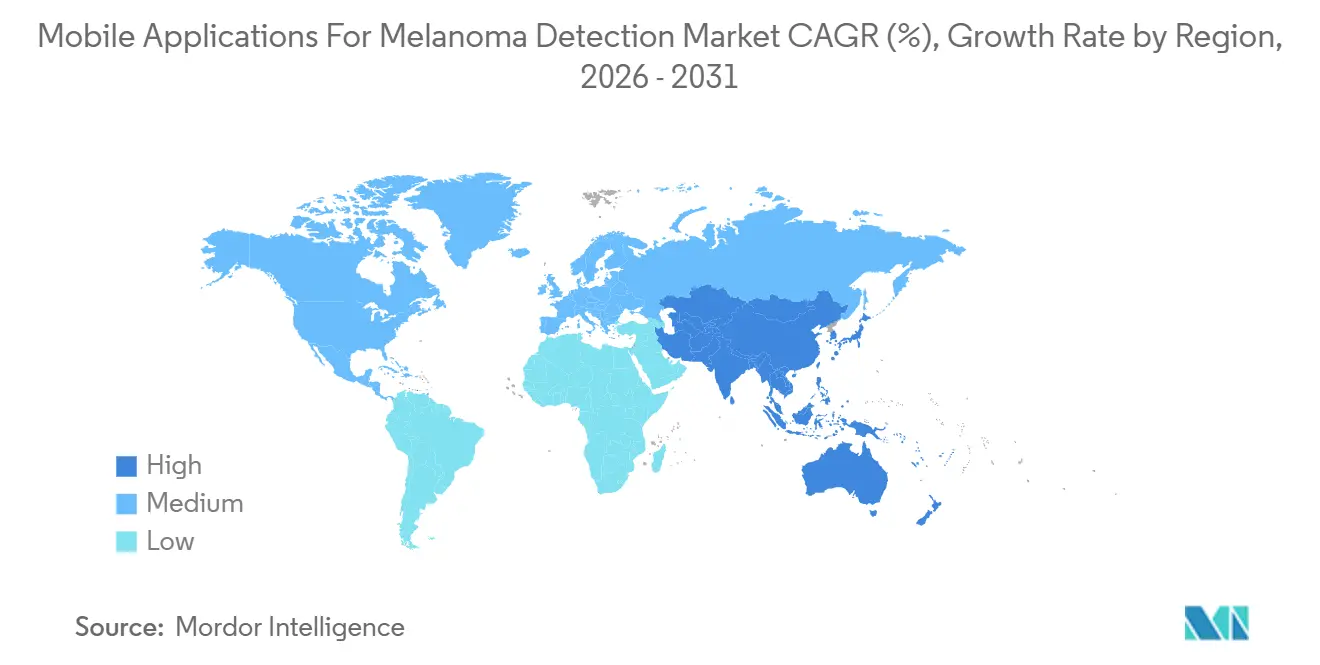

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,65 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 18,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Applications Mobiles pour la Détection du Mélanome

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption accélérée des technologies de santé mobile | +3.2% | Mondial, avec l'Asie-Pacifique comme cœur et des retombées vers la MEA | Moyen terme (2-4 ans) |

| Fardeau croissant du cancer de la peau dans le monde | +2.8% | Mondial, concentré en Australie, en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées technologiques dans les diagnostics dermatologiques pilotés par l'IA | +2.5% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Disponibilité omniprésente des appareils photo haute résolution des smartphones | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Intégration des applications de mélanome dans les cadres nationaux de remboursement de la télésanté | +1.8% | Amérique du Nord, UE (marchés sélectionnés) | Moyen terme (2-4 ans) |

| Expansion des programmes de dépistage cutané numérique parrainés par les employeurs | +1.5% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Technologies de Santé Mobile

Les écosystèmes de santé mobile déplacent les contrôles cutanés centrés sur les cliniques en permettant un triage sur téléphone adapté aux modes de vie ruraux et urbains. Le taux de pénétration des smartphones en Asie-Pacifique a dépassé 73 % en 2024, et l'économie mobile régionale devrait atteindre 1 000 milliards USD d'ici 2030, offrant aux applications de mélanome une base matérielle prête à l'emploi. Les directives américaines publiées en 2024 ont reconnu les points de terminaison numériques capturés à distance, un changement qui a cimenté le rôle des logiciels d'imagerie validés dans les études oncologiques en phase avancée. Les paires matériel-logiciel telles que le dermatoscope skeen de FotoFinder, qui a obtenu la certification MDR en 2025, illustrent comment les prix de design industriel et les approbations réglementaires peuvent coexister pour stimuler une adoption rapide par les prestataires. Les fournisseurs de bien-être en entreprise regroupent désormais les contrôles cutanés annuels avec les dépistages de santé mentale ou métaboliques, créant des boucles d'engagement fidélisantes et des ensembles de données longitudinales plus riches.

Fardeau Croissant du Cancer de la Peau dans le Monde

L'incidence du mélanome continue d'augmenter dans les populations vieillissantes exposées à un rayonnement ultraviolet élevé. Le Centre International de Recherche sur le Cancer a rapporté en 2024 que les taux standardisés selon l'âge augmentent encore le plus rapidement en Australie, en Europe et en Amérique du Nord[1]Centre International de Recherche sur le Cancer, "Fiche d'information GLOBOCAN 2024 sur le mélanome," iarc.fr. Les prévisions relatives à la main-d'œuvre américaine publiées en 2024 soulignent les pénuries à long terme de dermatologues dans les comtés ruraux, poussant les réseaux de soins primaires à adopter le triage assisté par IA pour éviter les goulots d'étranglement des orientations. L'Australie a soutenu son propre Centre d'Excellence en Imagerie du Mélanome en 2025, confirmant un engagement au niveau des États en faveur de la surveillance numérique. Les entreprises pharmaceutiques citent ces pressions épidémiologiques lorsqu'elles allouent des budgets aux biomarqueurs mobiles capables d'enrichir les données de survie sans visites supplémentaires sur site. Ensemble, la prévalence de la maladie et les lacunes en matière de capacité clinique renforcent la demande de dépistage validé par téléphone.

Avancées Technologiques dans les Diagnostics Dermatologiques Pilotés par l'IA

Des essais évalués par des pairs ont démontré une sensibilité au niveau des dermatologues lorsque l'IA est intégrée dans les flux de travail de dermatoscopie de routine. Une étude multicentrique de 2024 a montré que le soutien algorithmique améliore la précision diagnostique et réduit le temps de lecture. En 2025, des superpositions visuelles explicables ont encore accru la confiance des cliniciens selon des recherches supplémentaires publiées dans Nature Communications. Une évaluation standardisée est arrivée avec l'ensemble de données MIDAS introduit par NEJM AI en 2025, rationalisant l'évaluation comparative entre plateformes. Les régulateurs américains ont accordé à DermaSensor une autorisation en janvier 2024 pour sa sonde optique-IA portable, consolidant une étape importante qui rassure les investisseurs et les prestataires. Cependant, des études sur les peaux de phototypes Fitzpatrick IV-VI soulignent des lacunes résiduelles, incitant à des directives qui imposent désormais la divulgation des données démographiques de l'ensemble d'entraînement dans chaque soumission.

Intégration des Applications de Mélanome dans les Cadres Nationaux de Remboursement de la Télésanté

Les Centers for Medicare & Medicaid Services ont rendu permanents les codes pour la révision dermatologique asynchrone et la surveillance à distance des patients dans les barèmes des honoraires des médecins pour les années civiles 2025 et 2026[2]Centers for Medicare & Medicaid Services, "Règle finale du barème des honoraires des médecins pour l'année civile 2026," cms.gov. Les prestataires peuvent désormais facturer des consultations avec imagerie, transformant un flux de travail auparavant réservé aux consommateurs en un service remboursable. En novembre 2025, les Centers for Medicare & Medicaid Services ont clarifié les modificateurs et les règles de documentation, réduisant considérablement l'incertitude administrative. Le programme NHS DigiTrials du Royaume-Uni a soutenu l'étude MyMelanoma en 2024, démontrant l'intérêt des payeurs publics pour les points de terminaison mobiles. Les assureurs privés et les employeurs auto-assurés ont suivi, intégrant les contrôles des lésions dans les allocations de bien-être et versant des frais récurrents par membre qui soutiennent la dynamique des abonnements.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis persistants de validation clinique et de précision | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de confidentialité des données et de cybersécurité | -1.6% | Amérique du Nord et UE, en expansion mondiale | Moyen terme (2-4 ans) |

| Processus d'approbation réglementaire mondial complexes et divergents | -1.4% | Mondial, plus aigu lors des lancements sur plusieurs marchés | Long terme (≥ 4 ans) |

| Variabilité des performances algorithmiques selon les différents phototypes cutanés | -1.2% | Mondial, prononcé en Asie-Pacifique, en Afrique, en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Défis Persistants de Validation Clinique et de Précision

Une analyse publiée dans Nature Medicine en 2024 a conclu que l'autorisation réglementaire seule garantit rarement une validation prospective robuste sur des cohortes du monde réel. Le NICE a réitéré cette position dans son évaluation précoce de la valeur de 2025 qui appelle à des rapports d'efficacité par sous-groupe pour détecter les biais cachés[3]Institut national pour l'excellence en santé et en soins, "Évaluation précoce de la valeur du triage des lésions cutanées par IA," nice.org.uk. Les rappels de logiciels, notamment un bogue en 2025 dans une application de surveillance continue de la glycémie, mettent en évidence les obligations de vigilance post-commercialisation. Les directives américaines publiées en 2025 imposent désormais des plans de contrôle des modifications qui documentent l'évolution des algorithmes après le lancement. L'absence de références sectorielles en matière de qualité d'imagerie continue d'entraver les comparaisons d'approvisionnement équitables pour les systèmes de santé.

Réglementations Strictes en Matière de Confidentialité des Données et de Cybersécurité

La règle révisée de notification de violation de données de santé de la FTC est entrée en vigueur en avril 2024, étendant les exigences de signalement des violations aux applications de santé qui stockent des images identifiables ou des données biométriques. Le RGPD en Europe et la loi HIPAA aux États-Unis imposent le chiffrement, le consentement et la minimisation des données, rendant la conformité plus lourde pour les petits développeurs. Les applications intègrent souvent des SDK d'analyse tiers qui créent des voies de partage de données invisibles, augmentant le risque d'application. Les limites de transfert de données transfrontalières en Inde, en Chine et au Brésil nécessitent des serveurs verrouillés par région, augmentant la complexité des opérations de développement. La sécurisation de l'inférence en nuage, du stockage en périphérie et des tableaux de bord des cliniciens contre les rançongiciels augmente le coût total de possession.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Points de Terminaison de Recherche Dépassent les Diagnostics Grand Public

Les applications de recherche représentaient une base plus petite en 2025 mais devraient se composer à un CAGR de 19,54 % jusqu'en 2031, alimentées par des études d'immunothérapie décentralisées qui préfèrent les images de lésions capturées à distance comme biomarqueurs numériques. Les logiciels de diagnostic ont maintenu 47,54 % de la part de marché de la détection du mélanome en 2025 et resteront l'ancre des revenus, bien que leur croissance soit plus lente en raison d'exigences de validation plus strictes. Les outils de surveillance pour les patients à haut risque occupent une niche de revenus modeste qui s'élargit à mesure que les cabinets de dermatologie combinent la cartographie initiale en personne avec des suivis à distance pour préserver les capacités. Les téléchargements éducatifs génèrent de la portée mais des revenus directs minimes ; ils orientent plutôt les utilisateurs vers des modules payants.

Les directives plus strictes d'octobre 2025 sur les dispositifs médicaux à base d'IA relèvent les seuils de preuve, assouplissant les barrières pour les applications destinées uniquement aux consommateurs tout en favorisant les plateformes intégrées dans des essais cliniques réglementés. Les commanditaires financent des sous-études d'imagerie à plusieurs bras, compensant les coûts des développeurs et accélérant les dépôts réglementaires. La publication de l'ensemble de données MIDAS fournit aux équipes de recherche un étalon commun, raccourcissant ainsi les cycles d'examen. Les patients souhaitant une certitude diagnostique payante se tournent vers des applications portant des marques FDA ou CE visibles, alignant le succès commercial sur la rigueur clinique.

Par Utilisateur Final : Les Entreprises Pharmaceutiques et les ORC Redéfinissent la Validation des Applications

Les patients et les consommateurs représentaient 52,45 % des revenus de 2025, portés par la commodité du freemium, mais le CAGR attendu le plus élevé de 20,45 % appartient aux entreprises pharmaceutiques et aux organisations de recherche sous contrat qui budgétisent désormais la capture de lésions par téléphone dans la conception des protocoles. Les prestataires de soins de santé — notamment les dermatologues et les médecins de soins primaires — affichent une adoption stable mais doivent concilier l'intégration des dossiers médicaux électroniques et la couverture de responsabilité civile professionnelle avant un déploiement massif. Les chercheurs universitaires exploitent les licences institutionnelles pour collecter des données de référence, mais cela reste une ligne de revenus plus modeste.

Les directives de facturation de novembre 2025 de Medicare élargissent le remboursement des prestataires, favorisant l'adoption clinique, mais les commanditaires pharmaceutiques avancent plus vite car les points de terminaison d'imagerie peuvent réduire les visites sur site et étendre la portée des essais dans les codes postaux mal desservis. Les portails de bien-être des employeurs créent une catégorie hybride qui combine l'intégration pilotée par les consommateurs avec la supervision institutionnelle. Les consortiums académiques-pharmaceutiques fournissent la validation externe que les régulateurs souhaitent, complétant un cercle vertueux entre la génération de preuves et la croissance du marché.

Par Technologie : L'Imagerie Liée aux Dispositifs Portables Défie la Domination de l'IA

Les plateformes d'intelligence artificielle détenaient 55,43 % des ventes de 2025, soutenues par la reconnaissance d'images par apprentissage automatique qui trie les lésions en quelques secondes. Néanmoins, l'imagerie liée aux dispositifs portables devrait atteindre le CAGR le plus élevé de 19,77 % car les cliniciens recherchent une optique qui reproduit la qualité de la dermatoscopie. Des dispositifs comme le handyscope de FotoFinder combinent l'alignement magnétique, la lumière polarisée et l'analyse IA en temps réel dans un flux de travail unique, améliorant la précision diagnostique dans des conditions d'éclairage variables. Les services de télémédecine mûrissent plus lentement, car les normes de remboursement et de flux de travail favorisent les révisions asynchrones de type stockage et transfert intégrées avec la notation par IA.

Les directives réglementaires traitent les kits hybrides matériel-logiciel de manière similaire aux produits purement numériques, mais la familiarité historique avec les dispositifs médicaux facilite l'acceptation par les évaluateurs. Les moteurs d'IA intègrent des fonctionnalités d'explicabilité, des superpositions de cartes thermiques et des plans d'apprentissage continu pour répondre aux nouvelles exigences de surveillance post-commercialisation. Les données d'entraînement synthétiques et l'apprentissage fédéré visent à réduire les écarts de performance selon les teintes de peau, soulignant la synergie matériel-logiciel comme la formule gagnante probable.

Par Modèle Commercial : La Fidélisation par Abonnement Érode la Part du Freemium

L'adoption du freemium représentait près de la moitié des revenus de 2025 grâce aux téléchargements viraux, mais les plans d'abonnement sont en bonne voie pour un CAGR de 19,21 % grâce aux paiements récurrents des employeurs et des assureurs. La tarification au paiement par analyse convient aux kiosques de soins urgents ou de pharmacie mais évolue modestement. Les accords de licence avec les grands systèmes de santé garantissent un nombre minimum de postes, offrant des liquidités prévisibles mais exigeant un soutien à la conformité important.

À mesure que les fournisseurs de bien-être consolident les avantages en connexions uniques, la tarification groupée pour les modules de santé mentale, métabolique et dermatologique stimule la fidélisation par abonnement. Les applications freemium doivent améliorer la preuve clinique et le support client pour convertir davantage d'utilisateurs vers des niveaux payants, mais la hausse des coûts de validation comprime les marges. Les directives réglementaires qui renforcent la surveillance post-commercialisation augmentent les frais généraux continus, renforçant l'attrait des flux de trésorerie d'abonnement prévisibles.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 42,65 % des revenus de 2025, ancrée par les autorisations FDA 510(k) et les codes permanents de télésanté Medicare qui permettent de facturer les images capturées par téléphone comme des événements facturables. L'adoption du bien-être en entreprise est avancée et le capital-risque reste facilement disponible, mais l'examen des biais algorithmiques ralentit le déploiement généralisé dans les communautés avec des proportions plus élevées de phototypes cutanés Fitzpatrick IV-VI. Les pénuries de dermatologues documentées par la HRSA suscitent un intérêt accru pour le triage évolutif, en particulier dans les comtés ruraux.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 18,54 % pour 2026-2031, portée par des modèles de soins axés sur le mobile et une sensibilisation croissante au cancer de la peau. Le centre d'imagerie soutenu par l'État australien renforce le leadership national, tandis que les startups indiennes capitalisent sur les interfaces en langues vernaculaires et les données d'entraînement locales pour contourner les biais occidentaux. Les délais réglementaires divergents et l'infrastructure de payeurs limitée en dehors de l'Australie et du Japon tempèrent l'expansion, mais n'effacent pas l'opportunité de volume considérable.

L'Europe affiche une adoption régulière sous des règles de réglementation des dispositifs médicaux plus strictes. Les dispositifs d'ingénierie allemande qui fusionnent optique et IA obtiennent des certifications MDR, les positionnant comme des choix premium pour les clients soucieux de la confidentialité. L'approbation de MyMelanoma par NHS DigiTrials signale la disponibilité des payeurs publics, mais la conformité au RGPD ajoute des couches de coûts qui ralentissent les déploiements grand public. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud ont de faibles revenus de base mais des taux de croissance attractifs à mesure que l'adoption des smartphones s'élargit et que les agences de santé publique lancent des campagnes sur l'exposition aux UV.

Paysage Concurrentiel

Plus de 20 fournisseurs reconnus se disputent le marché des applications mobiles pour la détection du mélanome, allant des entreprises de qualité clinique telles que DermaSensor et MetaOptima aux applications grand public comme SkinVision et Miiskin. L'intégration verticale est évidente car FotoFinder regroupe des dermatoscopes avec son IA propriétaire, sécurisant à la fois les marges sur les dispositifs et les rentes logicielles. Les challengers indiens CureSkin et Coralai se différencient en s'entraînant sur des teintes de peau plus foncées et en offrant un support dans les langues régionales, gagnant du terrain en Asie-Pacifique.

Les mouvements stratégiques se concentrent sur l'IA explicable, l'apprentissage fédéré pour la confidentialité des données et les connecteurs de dossiers médicaux électroniques qui réduisent les étapes de téléchargement manuel pour les cliniciens. Les alliances pharmaceutiques-ORC déplacent les flux de trésorerie vers des contrats B2B qui financent les essais de validation, réduisant le risque de démarrage pour les développeurs. Les directives finalisées par la FDA en octobre 2025 alourdissent les charges de documentation, favorisant les acteurs établis disposant d'équipes de conformité et incitant les applications plus petites à rechercher des sorties par fusion ou licence. Les ensembles de données de référence tels que MIDAS encouragent la transparence, affinant les comparaisons de performances et accélérant la consolidation naturelle.

Leaders du Secteur des Applications Mobiles pour la Détection du Mélanome

SkinVision

Skin Analytics

MetaOptima (MoleScope)

FotoFinder

Miiskin

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Medical Care Technologies Inc. a lancé une plateforme de surveillance des plaies et de la peau par IA. L'entreprise s'est stratégiquement alignée avec Derm Foundation, un modèle d'imagerie dermatologique pré-entraîné soutenu par Google, permettant à l'application d'évoluer rapidement vers l'un des outils d'alerte précoce les plus accessibles pour le mélanome, les risques d'infection et la détérioration des plaies chroniques directement depuis un smartphone.

- Janvier 2024 : DermaSensor a reçu l'autorisation FDA 510(k) pour sa sonde optique-IA portable qui dépiste le mélanome, le carcinome basocellulaire et le carcinome épidermoïde, ouvrant des canaux cliniques aux États-Unis.

Périmètre du Rapport sur le Marché Mondial des Applications Mobiles pour la Détection du Mélanome

Selon la portée du rapport, les applications mobiles pour la détection du mélanome sont des outils logiciels conçus pour analyser les lésions cutanées à l'aide des appareils photo des smartphones. Elles aident les utilisateurs à identifier les signes potentiels de mélanome grâce à l'analyse d'images et aux algorithmes. Ces applications visent à améliorer la détection précoce et à encourager une consultation médicale rapide.

Le rapport sur le marché des applications mobiles pour la détection du mélanome est segmenté par application (diagnostic, surveillance, éducation, recherche et autres applications), utilisateur final (prestataires de soins de santé, patients/consommateurs, chercheurs/universitaires, entreprises pharmaceutiques/ORC et autres utilisateurs finaux), technologie (IA, ML, reconnaissance d'image, imagerie liée aux dispositifs portables et télémédecine), modèle commercial (freemium, abonnement et paiement par analyse/licence), et géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Applications de Diagnostic |

| Applications de Surveillance |

| Applications Éducatives |

| Applications de Recherche |

| Autres Applications |

| Prestataires de Soins de Santé |

| Patients / Consommateurs |

| Chercheurs et Universitaires |

| Entreprises Pharmaceutiques et ORC |

| Autres Utilisateurs Finaux |

| Intelligence Artificielle |

| Apprentissage Automatique |

| Reconnaissance d'Image |

| Imagerie Liée aux Dispositifs Portables |

| Solutions de Télémédecine |

| Freemium |

| Abonnement |

| Paiement par Analyse / Licence |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Applications de Diagnostic | |

| Applications de Surveillance | ||

| Applications Éducatives | ||

| Applications de Recherche | ||

| Autres Applications | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Patients / Consommateurs | ||

| Chercheurs et Universitaires | ||

| Entreprises Pharmaceutiques et ORC | ||

| Autres Utilisateurs Finaux | ||

| Par Technologie | Intelligence Artificielle | |

| Apprentissage Automatique | ||

| Reconnaissance d'Image | ||

| Imagerie Liée aux Dispositifs Portables | ||

| Solutions de Télémédecine | ||

| Par Modèle Commercial | Freemium | |

| Abonnement | ||

| Paiement par Analyse / Licence | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché des Applications Mobiles pour la Détection du Mélanome en 2026 ?

La taille du Marché des Applications Mobiles pour la Détection du Mélanome s'élève à 0,50 milliard USD en 2026.

Quel est le CAGR prévu pour les applications mobiles de mélanome jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 17,32 % entre 2026 et 2031.

Quel segment d'application se développe le plus rapidement ?

Les points de terminaison de recherche, utilisés dans les essais cliniques décentralisés, devraient afficher un CAGR de 19,54 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la géographie de croissance la plus attractive ?

L'adoption élevée des smartphones et l'infrastructure de santé axée sur le mobile devraient stimuler un CAGR de 18,54 % pour la région de 2026 à 2031.

Comment les abonnements supplantent-ils les modèles freemium ?

Les employeurs et les assureurs achètent un accès récurrent, poussant les revenus d'abonnement à un CAGR de 19,21 %, tandis que les marges freemium se resserrent sous des règles de validation plus strictes.

Quel changement réglementaire affecte le plus les nouveaux entrants ?

Les directives de la FDA finalisées en octobre 2025 sur les logiciels à base d'IA en tant que dispositif médical relèvent les exigences de validation et de surveillance post-commercialisation, augmentant les coûts d'entrée sur le marché.

Dernière mise à jour de la page le: