Taille et part du marché canadien de la mise en réseau des centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

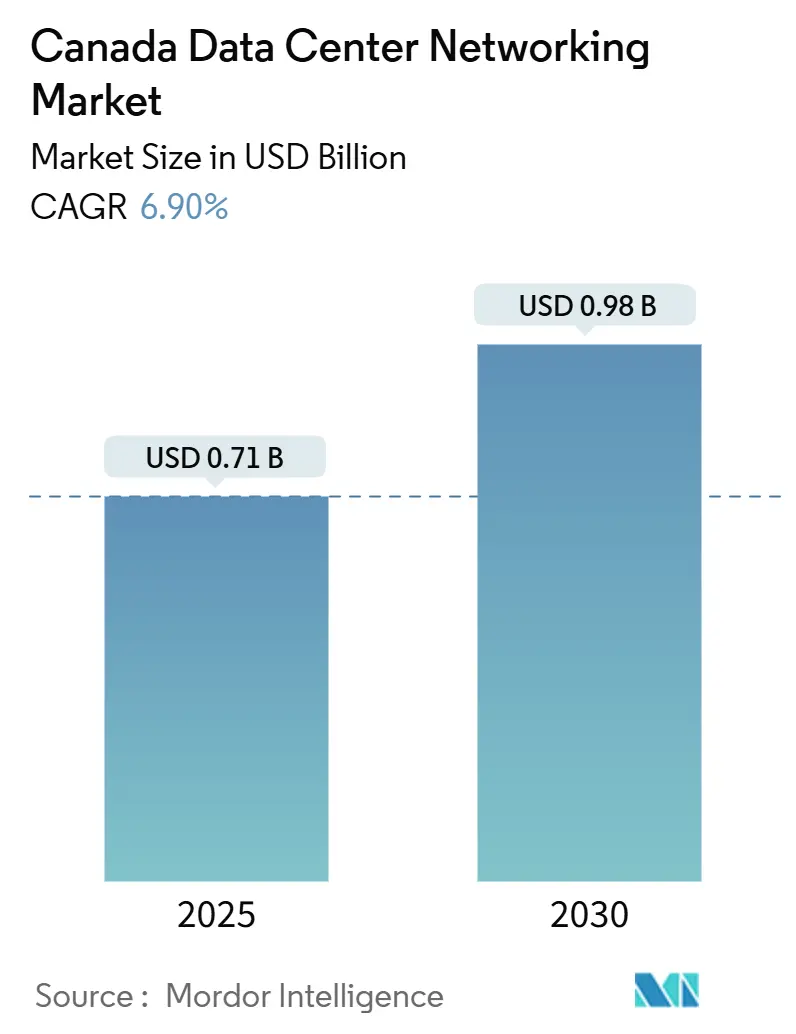

| Taille du Marché (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2030) | 0.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de la mise en réseau des centres de données par Mordor Intelligence

Le marché canadien de la mise en réseau des centres de données s'établit à 710 millions USD en 2025 et devrait atteindre 980 millions USD d'ici 2030, progressant à un TCAC de 6,9 %. Les déploiements continus de régions cloud hyperscale, l'adoption rapide de l'Ethernet 400G/800G, de généreux incitatifs en matière de technologies propres et la Stratégie fédérale de calcul souverain en matière d'IA se combinent pour remodeler les priorités de dépenses en capital, poussant les opérateurs vers des architectures à faible latence et du matériel écoénergétique. Les projets hyperscale alimentés par les énergies renouvelables en Alberta, les grappes de colocation soutenues par l'hydroélectricité au Québec et le corridor financier Toronto-Montréal stimulent ensemble la demande régionale de commutateurs haute performance, d'interconnexions optiques et d'architectures définies par logiciel. Parallèlement, le retrait des équipements Huawei et ZTE, les pénuries persistantes de composants optiques et une pénurie de talents bilingues en cybersécurité réseau font grimper les coûts des projets et compliquent les calendriers de déploiement. Les rénovations écologiques soutenues par des crédits d'impôt à l'investissement, ainsi que l'intérêt croissant pour les baies refroidies par liquide, constituent des opportunités à long terme pour les fournisseurs capables de démontrer des gains en efficacité énergétique. Dans l'ensemble, le marché canadien de la mise en réseau des centres de données entre dans une phase de montée en puissance où durabilité, souveraineté et rapidité se rejoignent.

Principaux enseignements du rapport

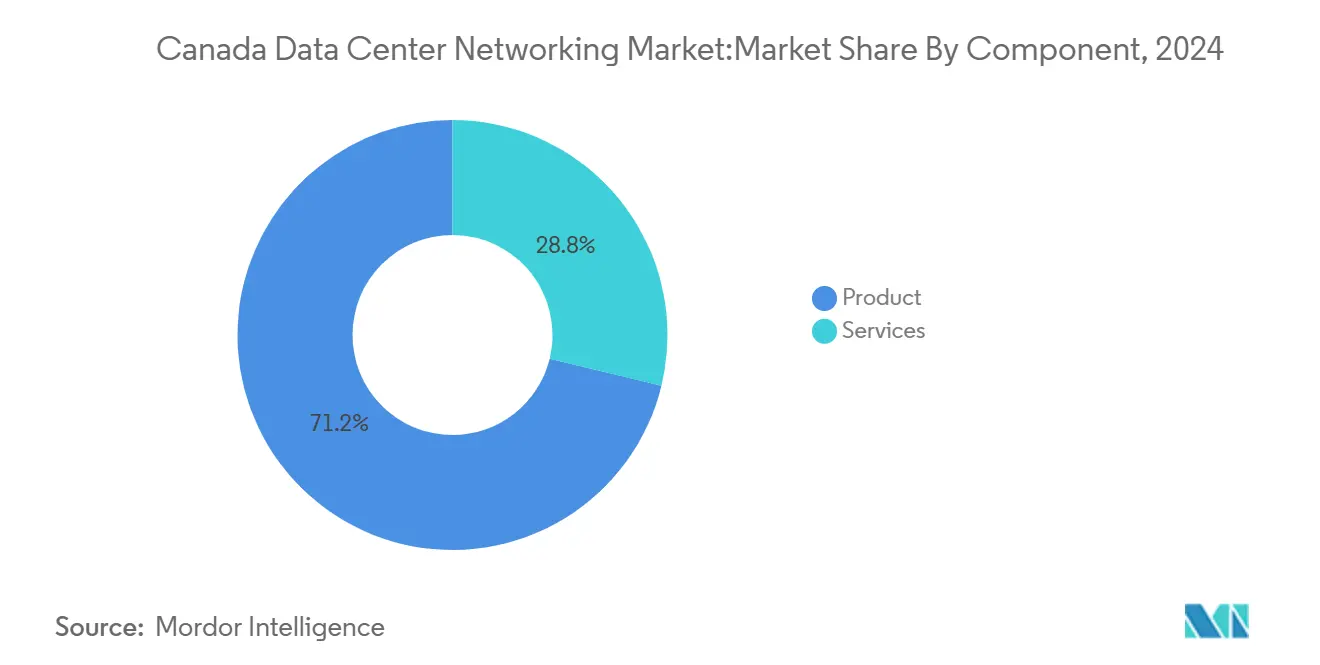

- Par composant, les produits ont représenté 71,2 % des revenus en 2024, tandis que les services devraient progresser à un TCAC de 7,1 % jusqu'en 2030.

- Par utilisateur final, les technologies de l'information et les télécommunications ont détenu 38,2 % de la part du marché canadien de la mise en réseau des centres de données en 2024, tandis que le secteur manufacturier devrait croître à un TCAC de 7,5 % jusqu'en 2030.

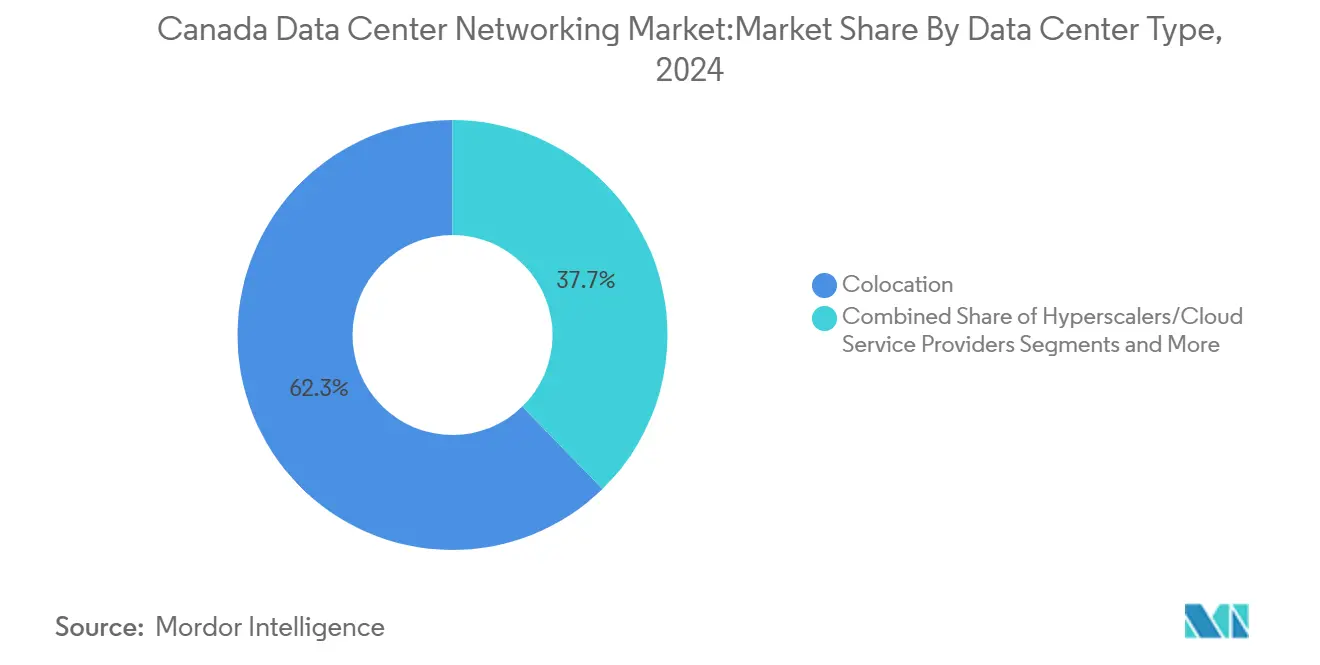

- Par type de centre de données, les installations de colocation ont représenté 62,3 % de la taille du marché canadien de la mise en réseau des centres de données en 2024, tandis que les déploiements hyperscale progressent à un TCAC de 8,3 % jusqu'en 2030.

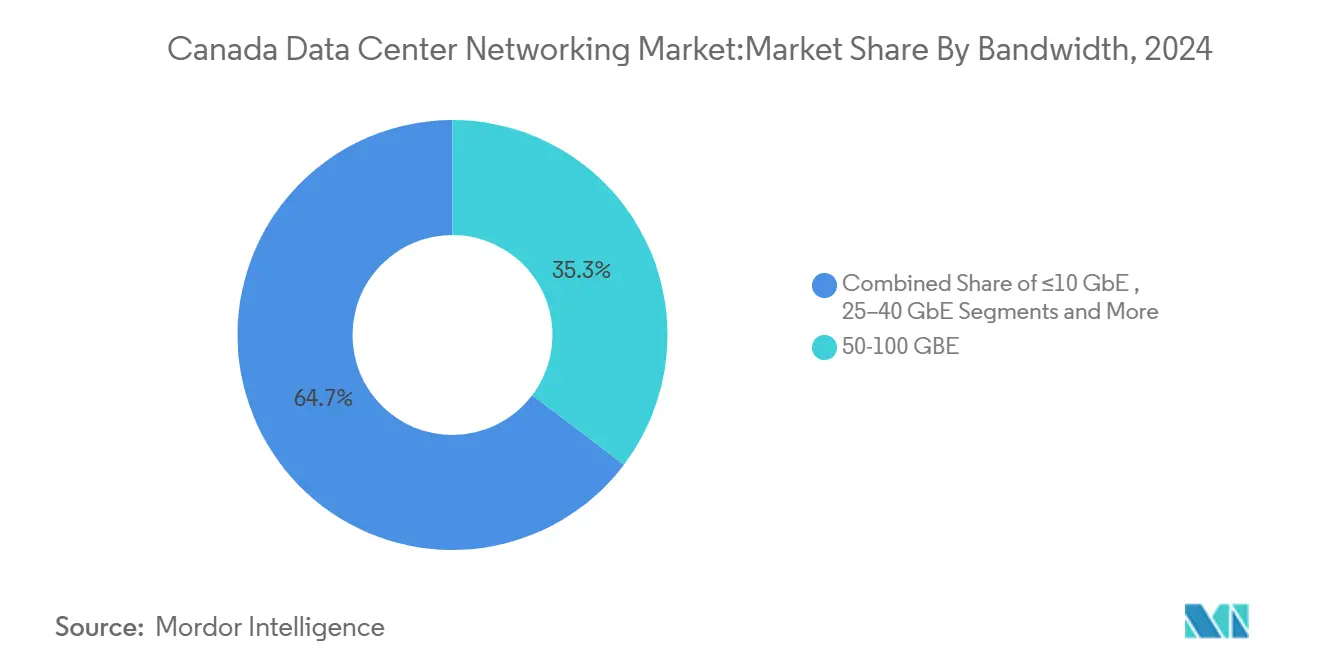

- Par bande passante, les connexions 50-100 GbE ont représenté 35,3 % de la taille du marché canadien de la mise en réseau des centres de données en 2024, et les liaisons supérieures à 100 GbE devraient croître à un TCAC de 8,7 % jusqu'en 2030.

Tendances et perspectives du marché canadien de la mise en réseau des centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements de régions cloud hyperscale (AWS, IBM, Google) | +1.2% | Alberta, Québec, Ontario | Moyen terme (2-4 ans) |

| Adoption rapide des commutateurs Ethernet 400G/800G | +0.9% | National, grandes métropoles | Court terme (≤ 2 ans) |

| Crédits d'impôt à l'investissement en technologies propres stimulant les rénovations écologiques des centres de données | +0.6% | National, provinces riches en hydroélectricité | Long terme (≥ 4 ans) |

| Surplus d'énergies renouvelables en Alberta attirant les hyperscaleurs américains | +0.8% | Alberta, Saskatchewan | Moyen terme (2-4 ans) |

| Stratégie fédérale de calcul souverain en matière d'IA stimulant les architectures à faible latence | +0.7% | Corridor Toronto-Montréal | Moyen terme (2-4 ans) |

| Équipements réseau prêts pour le refroidissement par liquide permettant des baies ultra-denses | +0.5% | Hyperscaleurs nationaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion hyperscale et souveraineté en matière d'IA

Les investissements des hyperscaleurs remodèlent le marché canadien de la mise en réseau des centres de données alors qu'Amazon, Google et IBM ouvrent de nouvelles régions cloud et alignent leurs architectures sur la Stratégie fédérale de calcul souverain en matière d'IA dotée de 2 milliards CAD (1,46 milliard USD). Ces projets exigent des architectures feuille-épine, des optiques 400G et une segmentation à confiance zéro qui maintiennent les ensembles de données sensibles à l'intérieur des frontières nationales. Les opérateurs de télécommunications pivotent de simples fournisseurs de connectivité vers des partenaires d'infrastructure en ajoutant des grappes d'IA souveraines alimentées par l'énergie hydroélectrique. La croissance du trafic est-ouest qui en résulte entraîne des mises à niveau de commutateurs multi-térabits, consolidant des perspectives solides pour les commandes d'équipements à haute bande passante.

Migration rapide vers le 400G/800G

L'accélération du déploiement des commutateurs Ethernet 400G et des bancs d'essai 800G fait passer les liaisons centrales des centres de données au-delà des seuils de 100G.[1]Cisco Systems, "Portefeuille de commutation 400G et au-delà," cisco.comLes hyperscaleurs ont besoin de canaux plus larges pour l'entraînement des modèles, tandis que les entreprises emboîtent le pas pour pérenniser leurs dorsales de campus et leurs architectures de stockage. Les fournisseurs qui intègrent une télémétrie robuste, un contrôle de la congestion et des fonctionnalités d'économie d'énergie prennent l'avantage, car les opérateurs fondent de plus en plus leurs décisions sur le coût total de possession et les indicateurs de durabilité.

Les incitatifs en matière de technologies propres stimulent les rénovations écologiques

Les crédits d'impôt à l'investissement fédéraux dans l'économie propre couvrant 15 % des actifs électriques admissibles et 30 % des dépenses de fabrication admissibles réduisent la période de récupération des commutateurs efficaces et prêts pour le refroidissement par liquide.[2]Ressources naturelles Canada, "Crédits d'impôt à l'investissement dans l'économie propre," nrcan.gc.ca Les opérateurs rénovent les salles existantes avec des baies haute densité, stimulant la demande d'interconnexions optiques modulaires à faibles pertes. La conformité aux règles de salaire en vigueur et d'apprentissage incite également à la collaboration avec les intégrateurs locaux et les partenaires de développement de la main-d'œuvre.

Avantage des énergies renouvelables en Alberta et synergie avec le refroidissement par liquide

L'abondance de l'énergie éolienne, solaire et du gaz naturel permet aux installations albertaines de promettre une énergie prévisible et à faible teneur en carbone. Combinés à des grappes de GPU refroidies par liquide, ces sites nécessitent des équipements réseau tolérant des températures d'entrée élevées et des configurations de ports denses. Les fournisseurs capables de certifier leurs équipements pour des environnements d'immersion ou de plaques froides remportent des spécifications clés alors que les hyperscaleurs s'empressent de construire des modules d'IA ultra-denses.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdiction des équipements Huawei/ZTE entraînant une hausse des dépenses d'investissement et des retards | -0.8% | National, zones rurales | Court terme (≤ 2 ans) |

| Pénuries mondiales de puces et d'optiques allongeant les délais de livraison | -0.6% | National | Moyen terme (2-4 ans) |

| Pénurie de talents bilingues en cybersécurité réseau | -0.4% | Québec, Nouveau-Brunswick | Long terme (≥ 4 ans) |

| Pannes de fibres causées par les feux de forêt dans les dorsales rurales | -0.3% | Ouest et Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Interdiction d'équipements et goulots d'étranglement de la chaîne d'approvisionnement

Le retrait obligatoire du matériel Huawei et ZTE augmente les budgets de remplacement de 15 à 25 % et impose des reconceptions, en particulier pour les opérateurs desservant les communautés rurales du Canada. [3]Sécurité publique Canada, "Liste des équipements sécurisés et échéances," publicsafety.gc.ca Parallèlement, les pénuries mondiales d'optiques cohérentes et de puces SerDes haute vitesse allongent les cycles de livraison, ralentissant les calendriers d'expansion hyperscale au sein du marché canadien de la mise en réseau des centres de données.

Vulnérabilités liées aux talents et au climat

Un déficit de 25 000 postes vacants en cybersécurité, accentué par les exigences bilingues pour les contrats fédéraux et québécois, fait grimper les charges salariales et retarde les mises en service. Par ailleurs, les saisons de feux de forêt menacent les tronçons de fibres longue distance, incitant à de nouveaux investissements dans des itinéraires diversifiés et des nœuds de cache périphérique qui accroissent la complexité globale du réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des services signale la maturité du marché

La part des services dans le marché canadien de la mise en réseau des centres de données devrait croître de 7,1 % par an jusqu'en 2030, même si les produits ont conservé 71,2 % de part en 2024. La complexité croissante des superpositions définies par logiciel et des architectures optimisées pour l'IA stimule la demande de services de conception, d'intégration et de gestion. Les commutateurs Ethernet, toujours l'ancre des revenus, sont désormais livrés en configurations 400G accompagnées de logiciels de télémétrie, tandis que les routeurs migrent vers des plateformes désagrégées qui séparent les plans de contrôle et de données. La mise en réseau du stockage bénéficie de NVMe sur Fabric, créant un espace pour les intégrateurs spécialisés dans l'optimisation du transport à faible latence. Alors que les organisations visent la résilience opérationnelle, les fournisseurs de services gérés proposent une surveillance proactive, ajoutant des revenus récurrents stables au marché canadien de la mise en réseau des centres de données.

Cette évolution reflète également la préférence des acheteurs pour les contrats basés sur les résultats plutôt que les achats de matériel perpétuels. Les fournisseurs proposent des licences par abonnement, la gestion du cycle de vie et des rapports de durabilité, permettant aux directeurs des systèmes d'information d'aligner les dépenses sur une économie similaire au cloud. Par conséquent, les services influencent les décisions d'achat même pour le matériel de commutation central, illustrant comment le marché canadien de la mise en réseau des centres de données a évolué au-delà d'un modèle purement axé sur le matériel.

Par utilisateur final : la montée en puissance du secteur manufacturier reflète l'adoption de l'Industrie 4.0

Les acteurs des technologies de l'information et des télécommunications représentent encore 38,2 % des dépenses, mais le TCAC de 7,5 % du secteur manufacturier signale un rattrapage rapide alors que les usines déploient des jumeaux numériques et une maintenance prédictive. Les boucles de contrôle en temps réel exigent une latence inférieure à la milliseconde sur des réseaux OT-IT convergés, faisant des opérateurs d'usines des acheteurs importants d'architectures feuille-épine et de commutateurs périphériques renforcés. Les institutions financières restent des adopteurs précoces d'architectures ultra-faible latence pour le trading, mais la croissance est plus régulière, portée par des cycles de mise à jour de conformité plutôt que par de nouveaux types de charges de travail.

Les systèmes de santé développent la télé-diagnostique et l'analyse génomique, exigeant des liaisons sécurisées à haute bande passante entre les hôpitaux régionaux et les grappes d'IA. Les entreprises médiatiques migrent vers des pipelines de production 8K basés sur le cloud, sollicitant les cœurs de campus. Ensemble, ces dynamiques diversifient le marché canadien de la mise en réseau des centres de données, réduisant la dépendance aux dépenses télécom traditionnelles et renforçant le besoin d'une offre de solutions multi-sectorielles.

Par type de centre de données : la croissance des hyperscaleurs transforme les exigences d'infrastructure

Les sites de colocation ont capturé 62,3 % des revenus de 2024, mais les hyperscaleurs devraient enregistrer un TCAC de 8,3 %, dépassant tous les autres facteurs de forme. Les fournisseurs cloud déploient des salles de quatre étages remplies de plateaux GPU refroidis par liquide, nécessitant des architectures plates à haute radix. Les opérateurs de colocation répondent en ajoutant des ailes hyperscale sur mesure et des marchés d'interconnexion, combinant neutralité et économies d'échelle pour protéger leur part du marché canadien de la mise en réseau des centres de données.

Les centres de données périphériques et micro gagnent du terrain le long des corridors 5G et dans les zones d'extraction de ressources, où l'analyse à faible latence réduit les temps d'arrêt. Ces déploiements favorisent des commutateurs compacts et tolérants aux températures qui prennent en charge l'automatisation à distance. Par conséquent, la chaîne d'approvisionnement doit répondre simultanément à des constructions à très grande et très petite échelle, soulignant le caractère nuancé du marché canadien de la mise en réseau des centres de données.

Par bande passante : la transition vers les très hautes vitesses accélère la préparation à l'IA

Les connexions supérieures à 100 GbE progressent à un TCAC de 8,7 % alors que l'entraînement des modèles d'IA et le trafic est-ouest explosent. La taille du marché canadien de la mise en réseau des centres de données pour les équipements >100 GbE devrait dépasser les revenus des équipements inférieurs à 100 GbE avant 2028. Le segment 50-100 GbE détient encore 35,3 % de part, principalement dans les projets de colocation et de renouvellement d'entreprise, offrant un pont pour les entreprises passant du 10 GbE.

L'intégration optique est essentielle : les modules cohérents 1,6 Tb/s de Ciena et les modules PAM4 448 Gb/s réduisent la puissance par bit et étendent la portée pour l'interconnexion inter-métropolitaine de centres de données, un segment dont les prévisions prévoient un triplement sur cinq ans. Les fournisseurs qui proposent des chemins de migration progressifs et une flexibilité de vitesse de port protègent les investissements des clients et assurent une fidélité à long terme dans le marché canadien de la mise en réseau des centres de données.

Analyse géographique

L'Ontario reste le plus grand acheteur provincial grâce à sa concentration de sièges sociaux de services financiers et à sa proximité avec les grands marchés américains. Les campus haute densité du centre-ville de Toronto alimentent la demande d'architectures feuille-épine 400G, tandis que les couloirs de centres de données en banlieue accueillent des hubs d'échange inter-cloud. Le Québec tire parti de sa capacité hydroélectrique pour attirer des charges de travail d'IA durables, ancrant des constructions de fibres longue distance qui relient Montréal, Beauharnois et Québec City en une grappe numérique tri-urbaine. Les règles d'approvisionnement en langue française permettent aux intégrateurs locaux de remporter des contrats de support, ajoutant des revenus de services au marché canadien de la mise en réseau des centres de données.

L'Alberta s'impose comme l'alternative hyperscale du Canada en associant des crédits d'énergie renouvelable à des centrales au gaz naturel flexibles. Des projets tels que le Wonder Valley AI Park, conçu pour une puissance hors réseau de 1,4 GW, accélèrent les commandes de commutateurs prêts pour le refroidissement par liquide et de dorsales optiques haute capacité. La Saskatchewan et le Manitoba, bénéficiant de capacités d'interconnexion, se positionnent comme des sites de débordement pour les constructions ultérieures, élargissant ainsi la répartition provinciale du marché canadien de la mise en réseau des centres de données.

Paysage concurrentiel

La rivalité entre fournisseurs s'intensifie alors que les fournisseurs de commutateurs établis défendent leurs parts face aux challengers natifs du cloud. Cisco conserve son leadership grâce à un portefeuille complet et un réseau de distribution national, mais la pile EOS de qualité cloud d'Arista lui a permis de dépasser 2 milliards USD de revenus trimestriels au premier trimestre 2025, principalement grâce aux gains sur les grappes d'IA. Extreme Networks courtise les entreprises perturbées par la fusion HPE-Juniper en cours, positionnant la facilité de migration comme un facteur de différenciation. L'acquisition prévue d'Infinera par Nokia pour 2,3 milliards USD souligne la pertinence croissante des interconnexions optiques pour le marché canadien de la mise en réseau des centres de données.

Sur le plan stratégique, les fournisseurs regroupent réseau, sécurité et observabilité en plateformes uniques pour réduire les frictions opérationnelles pour les opérateurs aux ressources limitées. Les partenariats de co-conception avec les hyperscaleurs accélèrent les feuilles de route des ASIC personnalisés, tandis que la collaboration avec les fournisseurs de colocation élargit les services d'intégration. L'interdiction Huawei/ZTE réaligne les parts de marché : Ericsson et Nokia remportent des mises à niveau de backhaul mobile, tandis que les fabricants d'équipements d'origine à boîtier blanc gagnent du terrain en entreprise. Dans l'ensemble, le succès dépend de la capacité à démontrer l'efficacité énergétique, la préparation aux charges de travail d'IA et la conformité à la souveraineté des données canadiennes à une base d'acheteurs à la fois sensible aux coûts et consciente des réglementations.

Leaders du secteur de la mise en réseau des centres de données au Canada

Cisco Systems Inc.

Arista Networks Inc.

VMware Inc.

Huawei Technologies Co. Ltd.

NVIDIA (Cumulus Networks)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : TELUS a lancé des usines d'IA souveraines à Kamloops, en Colombie-Britannique, et à Rimouski, au Québec, offrant 500 MW de capacité alimentée par l'hydroélectricité sur six sites.

- Mai 2025 : Dell Technologies a enregistré un chiffre d'affaires record de 6,3 milliards USD dans les serveurs et la mise en réseau, avec 12,1 milliards USD de commandes d'IA enregistrées pour le trimestre.

- Mai 2025 : Arista Networks a dépassé 2 milliards USD de revenus trimestriels et a dévoilé l'équilibrage de charge de grappe pour les architectures d'IA.

- Avril 2025 : Ericsson et Bell Canada ont achevé des tests d'adaptation de liaison native à l'IA, augmentant le débit en liaison descendante de 20 %.

Portée du rapport sur le marché canadien de la mise en réseau des centres de données

La mise en réseau des centres de données désigne l'ensemble des technologies, protocoles et matériels utilisés pour connecter les dispositifs physiques et basés sur le réseau, et pour gérer l'infrastructure réseau, le stockage et le traitement des applications et des données. La mise en réseau des centres de données est essentielle pour assurer une disponibilité de 100 % des centres de données. Dans le monde actuel connecté au web, les charges de travail des entreprises sont exécutées sur des ordinateurs individuels, d'où la nécessité de la mise en réseau des centres de données. Les réseaux fournissent aux serveurs, clients, applications et intergiciels un plan standard pour organiser l'exécution des charges de travail et gérer l'accès aux données produites.

Le marché canadien de la mise en réseau des centres de données est segmenté par produit (commutateurs Ethernet, routeurs, réseau de stockage (SAN), contrôleurs de livraison d'applications (ADC) et autres équipements réseau), par services (installation et intégration, formation et conseil, et support et maintenance), et par utilisateur final (technologies de l'information et télécommunications, BFSI, gouvernement, médias et divertissement, et autres utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Produits | Commutateurs Ethernet |

| Routeurs | |

| Réseau de stockage (SAN) | |

| Contrôleurs de livraison d'applications (ADC) | |

| Appliances de sécurité réseau | |

| Contrôleurs de mise en réseau définie par logiciel (SDN) | |

| Interconnexions optiques | |

| Services | Installation et intégration |

| Formation et conseil | |

| Support et maintenance | |

| Services réseau gérés |

| Technologies de l'information et télécommunications |

| Services bancaires, services financiers et assurances (BFSI) |

| Gouvernement et défense |

| Médias et divertissement |

| Santé et sciences de la vie |

| Industrie manufacturière et industrielle |

| Autres utilisateurs finaux |

| Colocation |

| Hyperscaleurs/fournisseurs de services cloud |

| Centres de données périphériques/micro |

| Inférieur ou égal à 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Supérieur à 100 GbE |

| Par composant | Produits | Commutateurs Ethernet |

| Routeurs | ||

| Réseau de stockage (SAN) | ||

| Contrôleurs de livraison d'applications (ADC) | ||

| Appliances de sécurité réseau | ||

| Contrôleurs de mise en réseau définie par logiciel (SDN) | ||

| Interconnexions optiques | ||

| Services | Installation et intégration | |

| Formation et conseil | ||

| Support et maintenance | ||

| Services réseau gérés | ||

| Par utilisateur final | Technologies de l'information et télécommunications | |

| Services bancaires, services financiers et assurances (BFSI) | ||

| Gouvernement et défense | ||

| Médias et divertissement | ||

| Santé et sciences de la vie | ||

| Industrie manufacturière et industrielle | ||

| Autres utilisateurs finaux | ||

| Par type de centre de données | Colocation | |

| Hyperscaleurs/fournisseurs de services cloud | ||

| Centres de données périphériques/micro | ||

| Par bande passante | Inférieur ou égal à 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Supérieur à 100 GbE | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché canadien de la mise en réseau des centres de données ?

Le marché est évalué à 710 millions USD en 2025 et devrait atteindre 980 millions USD d'ici 2030 à un TCAC de 6,9 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les services progressent à un TCAC de 7,1 % jusqu'en 2030, dépassant la croissance des revenus des produits.

Pourquoi les hyperscaleurs investissent-ils massivement en Alberta ?

L'Alberta offre une énergie renouvelable abondante, des incitatifs provinciaux favorables et de l'espace pour des installations haute densité refroidies par liquide, attirant les fournisseurs cloud américains.

Comment l'interdiction Huawei/ZTE affecte-t-elle les projets de mise en réseau ?

Les opérateurs font face à des coûts de remplacement supérieurs de 15 à 25 % et à des retards de calendrier alors qu'ils se tournent vers des fournisseurs alternatifs et reconçoivent leurs architectures réseau.

Dernière mise à jour de la page le: