Taille et parts du marché des processeurs pour centres de données au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

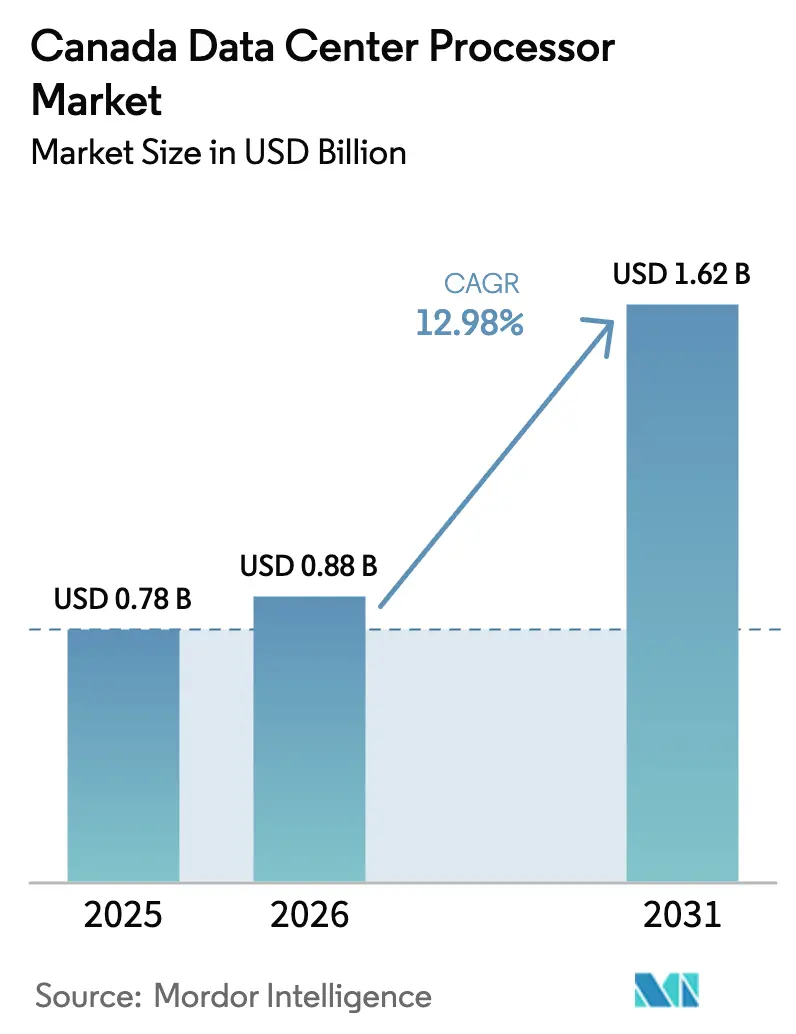

| Taille du marché de l'année de base (2025) | 0.78 Milliards de dollars |

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.98% CAGR |

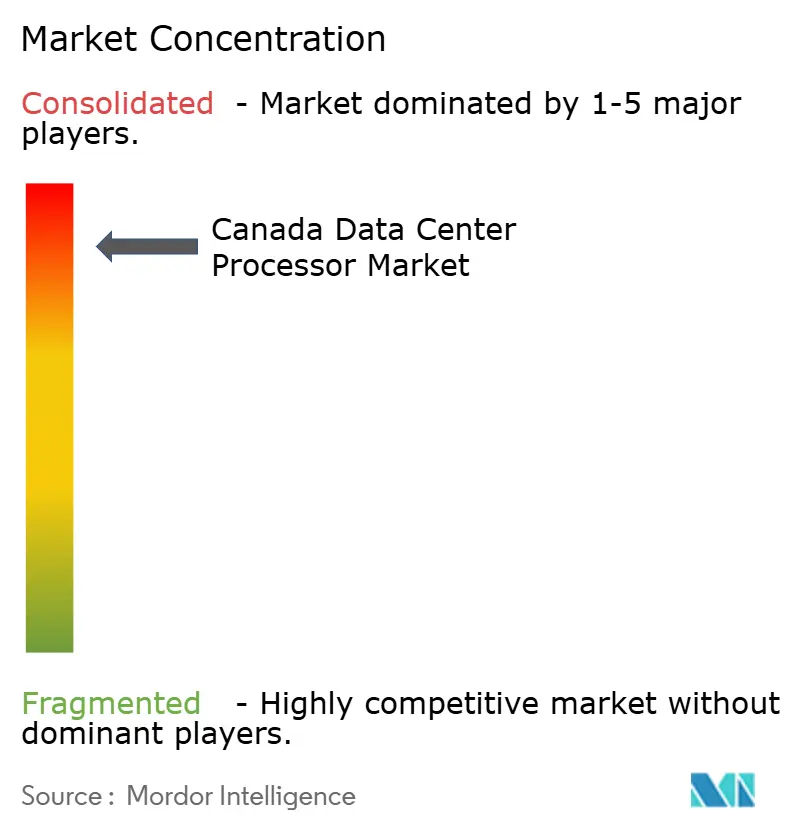

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des processeurs pour centres de données au Canada par Mordor Intelligence

La taille du marché des processeurs pour centres de données au Canada en 2026 est estimée à 0,88 milliard USD, en progression par rapport à la valeur de 2025 de 0,78 milliard USD, avec des projections pour 2031 affichant 1,62 milliard USD, croissant à un TCAC de 12,98 % sur la période 2026-2031. La Stratégie souveraine de calcul en IA du Canada dotée de 2 milliards CAD (1,47 milliard USD), les généreux incitatifs fiscaux liés à l'énergie propre et l'accès transparent aux GPU avancés dans le cadre de la désignation de niveau 1 du Cadre de diffusion de l'IA des États-Unis soutiennent conjointement une demande soutenue de processeurs dans les installations hyperschaleurs, de colocation et d'entreprise. L'octroi accéléré de permis par les gouvernements fédéral et provinciaux a déjà réduit les délais de réalisation des projets en Ontario et au Québec, tandis que les provinces éloignées attirent des constructions de colocation en périphérie qui rapprochent les charges de travail d'IA et d'analyse des utilisateurs finaux. Les places de marché de location de GPU en mode multicloud émergent à Montréal, Toronto et Vancouver, améliorant davantage le taux d'utilisation, et les grappes RISC-V à code source ouvert dans les grandes universités créent un écosystème domestique autour de la conception de calcul hétérogène. La résilience continue de l'approvisionnement en énergie propre et les investissements agressifs dans la capacité de refroidissement liquide seront déterminants pour transformer cet élan en une mise à l'échelle à long terme.

Principaux enseignements du rapport

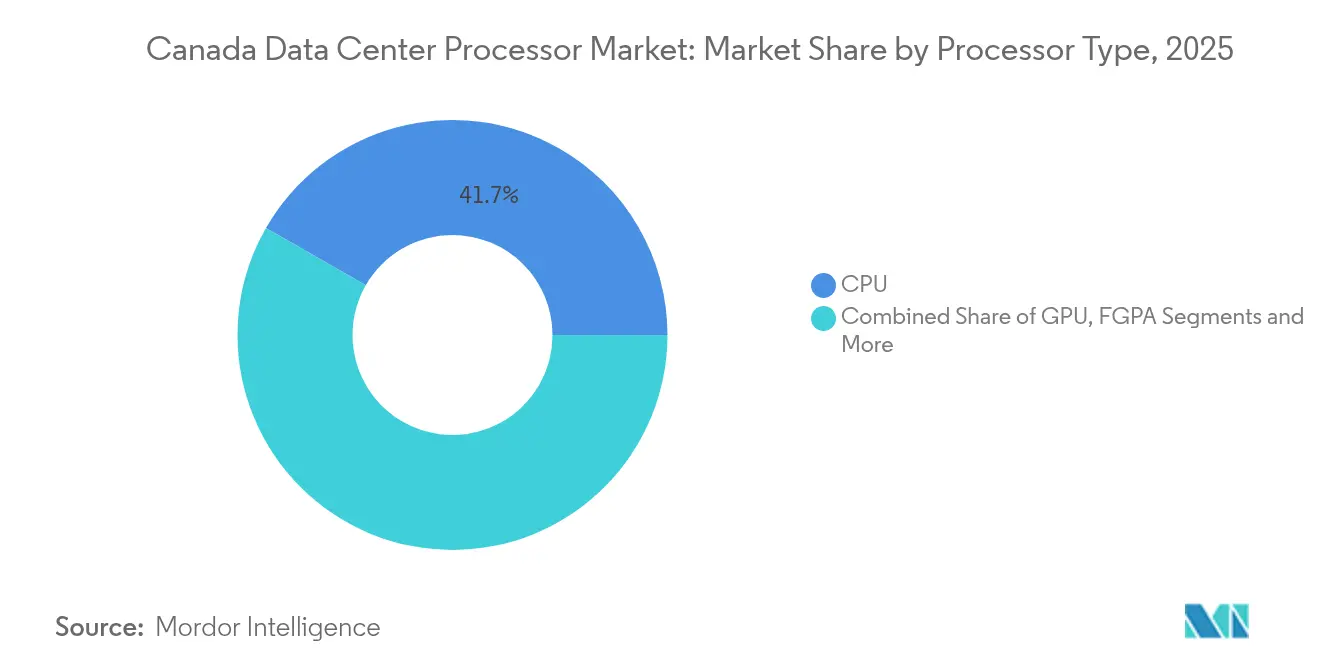

- Par type de processeur, les CPU représentaient une part de 41,72 % de la taille du marché des processeurs pour centres de données au Canada en 2025, tandis que les accélérateurs d'IA et les ASIC sont en voie d'atteindre un TCAC de 14,36 % d'ici 2031.

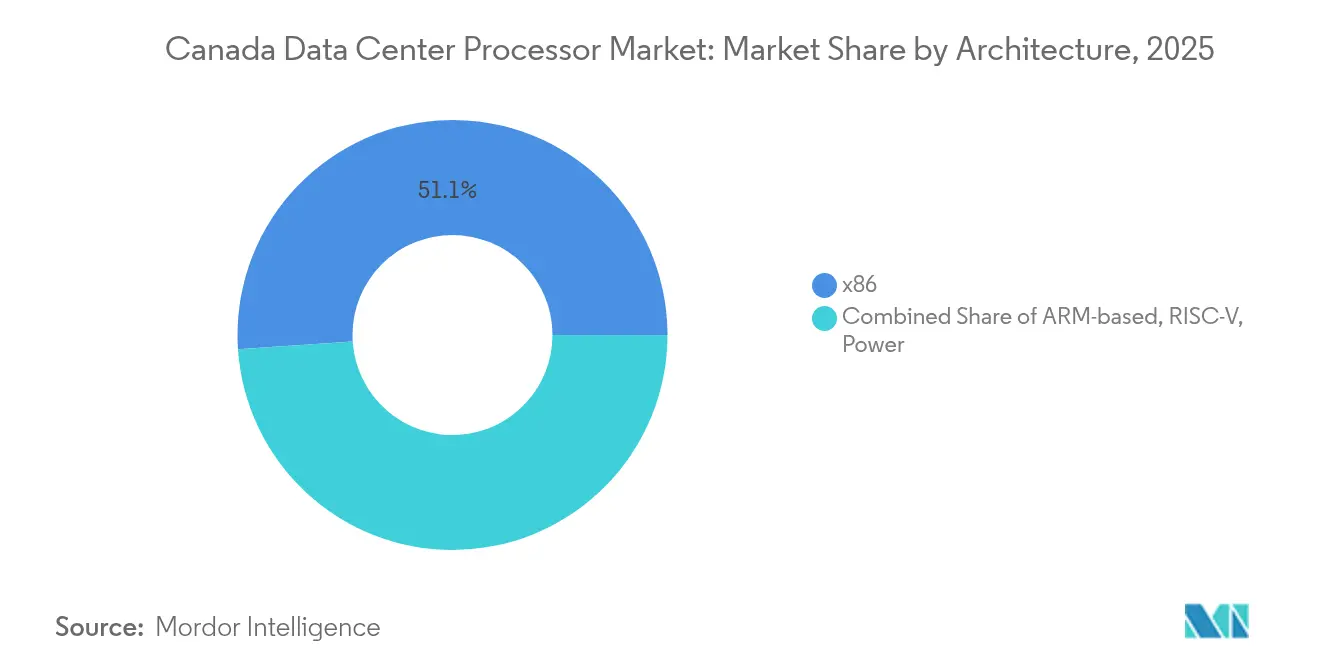

- Par architecture, le x86 était en tête avec une part de marché de 51,05 % des processeurs pour centres de données au Canada en 2025 ; le RISC-V est l'architecture à la croissance la plus rapide avec un TCAC de 14,88 %.

- Par application, la formation et l'inférence en IA/ML ont capturé une part de 34,12 % de la taille du marché des processeurs pour centres de données au Canada en 2025, et l'analyse avancée des données progresse à un TCAC de 14,18 % d'ici 2031.

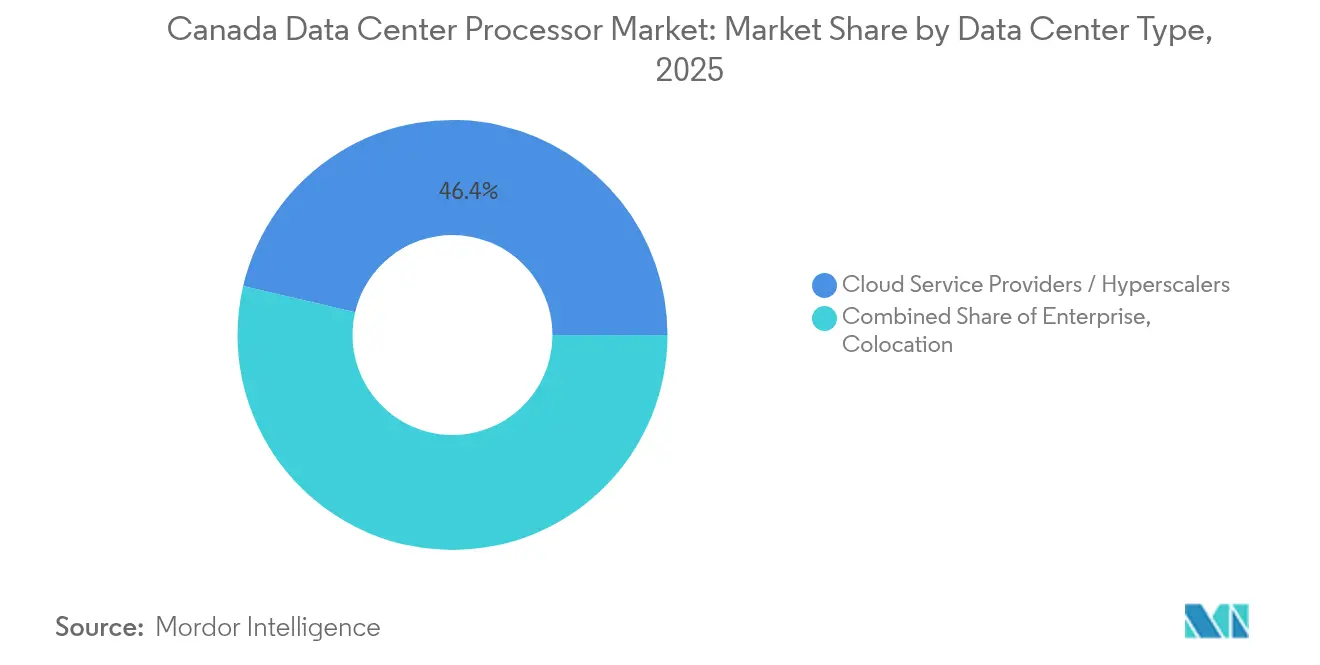

- Par type de centre de données, les fournisseurs de services cloud détenaient 46,35 % de la part de marché des processeurs pour centres de données au Canada en 2025, tandis que les installations de colocation devraient se développer à un TCAC de 15,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des processeurs pour centres de données au Canada

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~)(%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le mandat de transformation numérique axé sur le cloud accélère les constructions hyperschaleurs | +3.5% | National ; gains précoces en Ontario et au Québec | Moyen terme (2 à 4 ans) |

| La montée en puissance de la formation en IA générative issue de la Stratégie souveraine de calcul en IA | +4.2% | National ; concentré à Toronto et à Montréal | Long terme (≥ 4 ans) |

| La colocation en périphérie liée au déploiement de la 5G dans les provinces éloignées | +2.1% | Nord du Canada | Moyen terme (2 à 4 ans) |

| Les crédits d'impôt pour la colocation à énergie propre réduisent le coût total de possession des GPU | +1.8% | Québec, Ontario, Alberta | Court terme (≤ 2 ans) |

| Places de marché de location de GPU en mode multicloud | +1.2% | Montréal, Toronto, Vancouver | Moyen terme (2 à 4 ans) |

| Grappes universitaires RISC-V à code source ouvert | +0.7% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le mandat de transformation numérique axé sur le cloud accélère les constructions hyperschaleurs

L'Énoncé économique de l'automne 2024 du Canada a réservé 2,4 milliards CAD pour approfondir le programme fédéral axé sur le cloud, incitant les hyperschaleurs à déployer des baies GPU haute densité pour les charges de travail du secteur public. L'octroi accéléré de permis en Ontario et au Québec a déjà raccourci les cycles de construction de plusieurs mois, permettant aux organismes de santé, de fiscalité et de défense de migrer les applications sensibles à la latence vers des installations souveraines.[1]Gouvernement du Canada, "Énoncé économique de l'automne 2024", canada.ca

La montée en puissance de la formation en IA générative issue de la Stratégie souveraine de calcul en IA du Canada

La Stratégie souveraine de calcul en IA canalise 700 millions CAD (514,42 millions USD) vers des projets privés de centres de données en IA et 1 milliard CAD (0,74 milliard USD) vers des supercalculateurs publics, incitant les fournisseurs de cloud à pré-commander des GPU de nouvelle génération et des accélérateurs d'IA pour un déploiement local. Le campus de Cohere à Toronto, ancré par des grappes NVIDIA DGX, illustre comment la formation de modèles d'IA nationaux remodèle les profils de demande de processeurs.[2]TELUS, " TELUS ouvrira une usine d'IA souveraine au Québec ", telus.com

Projets de colocation en périphérie liés au déploiement de la 5G dans les provinces éloignées

La couverture 5G dans les provinces nordiques encourage les micro-installations de colocation qui minimisent la latence de rapatriement pour les applications minières, de télémédecine et de logistique. Des partenariats tels que Cologix-Consensus Core équipent des pods périphériques compacts de rayonnages GPU refroidis par liquide, réduisant les coûts de transport des données tout en améliorant la conformité aux règles de souveraineté des données.

Les crédits d'impôt pour la colocation à énergie propre réduisent le coût total de possession des GPU haute densité

Le crédit d'impôt à l'investissement dans l'électricité propre de 15 % et le crédit complémentaire pour la fabrication de technologies propres de 30 % réduisent les coûts d'investissement pour les sites écoénergétiques exploitant l'hydroélectricité du Québec et la production nucléaire de base de l'Ontario. Les opérateurs canalisent ces économies vers des configurations GPU de 80 kW par baie qui respectent à la fois les objectifs carbone et les objectifs de coût.[3]Gouvernement du Canada, "Énoncé économique de l'automne 2024", canada.ca

Analyse de l'impact des freins*

| Frein | Impact (~)(%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement pluriannuels du réseau électrique au Québec et en Ontario | -2.7% | Québec, Ontario | Moyen terme (2 à 4 ans) |

| Les plafonds d'immigration stricts ralentissent l'afflux de talents en semi-conducteurs | -1.4% | National ; aigu en Ontario et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Les risques liés aux contrôles des exportations sur les accélérateurs d'IA américains limitent l'approvisionnement | -1.1% | National | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement insuffisante en refroidissement liquide | -0.9% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement pluriannuels du réseau électrique au Québec et en Ontario

L'adoption rapide du calcul en IA a dépassé les mises à niveau du réseau local, obligeant les opérateurs à sécuriser des interconnexions de plusieurs mégawatts des années à l'avance. Les retards dans l'expansion du réseau de transport risquent de freiner les déploiements de grandes grappes GPU et pourraient déplacer la demande vers des provinces disposant d'une capacité de réserve.

Les plafonds d'immigration stricts ralentissent l'afflux de talents en semi-conducteurs

Malgré un nouveau visa du Programme d'innovation exempté d'EIMT, les quotas de travailleurs qualifiés restent serrés, ralentissant le recrutement de concepteurs de puces et d'ingénieurs en centres de données. Les acteurs nationaux ont augmenté leur dépendance aux équipes de projet transfrontalières et aux arrangements de travail à distance pour combler les lacunes en matière de compétences.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les accélérateurs d'IA remodèlent la demande de calcul

Les livraisons de CPU ont dominé le marché des processeurs pour centres de données au Canada en 2025 avec une part de 41,72 %, mais les architectures hétérogènes modifient l'équilibre. Le segment regroupant les accélérateurs d'IA et les ASIC croît à un TCAC de 14,36 % tandis que les hyperschaleurs déploient les GPU AMD Instinct MI300X et NVIDIA Blackwell pour la formation de grands modèles de langage. En parallèle, les ASIC personnalisés optimisés pour l'inférence à faible latence dans la technologie financière et le commerce électronique conquièrent de nouveaux sockets autrefois desservis par des CPU standard. La taille du marché des processeurs pour centres de données au Canada pour les accélérateurs d'IA est donc en passe de dépasser les dépenses en CPU autonomes dans les baies haute densité avant 2031. Les objectifs d'efficacité énergétique accélèrent la transition vers des accélérateurs équipés de mémoire HBM sur boîtier et de plaques de refroidissement avancées, permettant aux enveloppes de puissance des baies de rester dans les contraintes du réseau.

Les CPU ne disparaissent pas ; ils sont plutôt réaffectés en tant que cœurs d'orchestration qui gèrent les nœuds riches en GPU. Les sites périphériques de télécommunication dans les provinces éloignées privilégient toujours les CPU à nombre de cœurs élevé pour le traitement des paquets et la virtualisation, tandis que les régulateurs financiers imposent des performances déterministes pour certaines charges de travail mieux gérées par le x86. Néanmoins, l'écart de TCAC se creuse, renforçant un changement d'approvisionnement où les opérateurs réservent davantage de budget aux cartes accélératrices qu'aux sockets à usage général. Les acteurs du secteur des processeurs pour centres de données au Canada qui proposent des cartes CPU-GPU intégrées et des chaînes d'outils logiciels sont les mieux positionnés pour tirer parti de cette combinaison en évolution.

Par application : l'analyse avancée des données stimule de nouveaux investissements

Les charges de travail d'IA/ML représentaient 34,12 % de la part de marché des processeurs pour centres de données au Canada en 2025, mais l'analyse avancée des données est la tranche à la croissance la plus rapide avec un TCAC de 14,18 %. La détection de fraude en temps réel dans les banques canadiennes et la simulation à grande échelle dans la logistique exigent désormais des grappes GPU denses avec un calcul en précision mixte. La taille du marché des processeurs pour centres de données au Canada consacrée à l'analyse se développe à mesure que les entreprises adoptent des architectures de maillage de données qui regroupent des requêtes gourmandes en calcul sur des fermes d'accélérateurs partagées.

Les charges de travail de sécurité et de chiffrement sont également en hausse, portées par des réglementations fédérales plus strictes en matière de confidentialité et une prochaine Loi sur la protection de l'IA et des données. Ce contexte favorise la demande d'accélérateurs cryptographiques et de CPU à calcul confidentiel capables d'isoler les charges de travail sensibles dans des enclaves de confiance. L'hétérogénéité qui en résulte pousse les opérateurs de centres de données à affiner l'allocation des ressources, louant souvent des GPU inactifs à des tiers via des places de marché multicloud pour maximiser le rendement.

Par architecture : le RISC-V et l'ARM défient la domination du x86

Le x86 a maintenu une part de marché de 51,05 % des processeurs pour centres de données au Canada en 2025, mais l'élan du matériel libre modifie le sentiment du secteur. Le RISC-V croît à un TCAC de 14,88 % grâce au P870-D à 256 cœurs de SiFive, qui démontre une inférence d'IA écoénergétique dans des grappes universitaires et des laboratoires de colocation sélectifs. Les architectures ARM, menées par les CPU de classe AWS Graviton, progressent dans les installations hyperschaleurs qui privilégient les performances à faible consommation et à grand nombre de fils d'exécution. Les sockets RISC-V et ARM combinés pourraient dépasser un tiers de la taille du marché des processeurs pour centres de données au Canada d'ici 2031 si les courbes d'adoption actuelles se maintiennent.

Les fournisseurs de x86 répondent par des mises à jour basées sur des chiplets et des coprocesseurs d'IA intégrés pour défendre leurs parts, tandis que les acteurs du RISC-V courtisent les initiatives de calcul souverain qui valorisent la gouvernance ouverte de l'ISA. Le résultat est un équilibre concurrentiel où chaque architecture occupe des niches : le x86 pour la large compatibilité logicielle, l'ARM pour la mise à l'échelle sensible à la puissance, et le RISC-V pour les accélérateurs d'IA personnalisables.

Par type de centre de données : la colocation progresse fortement au milieu de l'expansion des hyperschaleurs

Les fournisseurs de services cloud étaient en tête avec une part de 46,35 % en 2025, mais les sites de colocation sont la grande histoire de croissance, progressant à un TCAC de 15,92 %. Les entreprises poursuivant une informatique hybride pré-louent des cages GPU dans des installations telles qu'eStruxture MTL-7, tandis que les hyperschaleurs se développent en parallèle pour servir les charges de travail fédérales dans le cadre du mandat de gouvernement numérique. La taille du marché des processeurs pour centres de données au Canada consacrée à la colocation dépassera donc celle des salles appartenant aux entreprises, même si les secteurs réglementés maintiennent des grappes sur site pour des raisons de conformité.

Les nœuds de colocation en périphérie dans le nord de l'Alberta et de la Saskatchewan présentent des conceptions modulaires intégrant des cuves d'immersion liquide, permettant des densités de GPU auparavant limitées aux pôles urbains. Les hyperschaleurs restent engagés dans la durabilité ; plusieurs ont conclu des contrats d'achat d'énergie à long terme liés à l'hydroélectricité et au nucléaire pour garantir un approvisionnement en énergie renouvelable pour des expansions de plusieurs mégawatts.

Analyse géographique

L'Ontario et le Québec dominent les dépenses, représentant conjointement plus des deux tiers du marché des processeurs pour centres de données au Canada. Les deux provinces combinent une électricité propre abondante avec un octroi accéléré de permis, attirant des investissements hyperschaleurs et de colocation qui exigent les CPU, GPU et accélérateurs d'IA les plus récents. La faible empreinte carbone de l'hydroélectricité du Québec permet aux opérateurs d'afficher des empreintes quasi nulles en carbone, un atout essentiel pour les clients soumis aux mandats ESG. L'Ontario, quant à lui, accélère le zonage des centres de données et l'interconnexion, raccourcissant les cycles de construction pour les projets gouvernementaux et de santé nécessitant un traitement souverain.

Les provinces éloignées constituent la frontière pour la colocation en périphérie, où le déploiement de la 5G et la numérisation du secteur des ressources imposent des baies micro-modulaires équipées de GPU de milieu de gamme. Les mines du nord de l'Alberta diffusent maintenant les données des capteurs vers des nœuds périphériques locaux pour une analyse en temps réel, réduisant considérablement la latence de rapatriement et les coûts de bande passante. Des déploiements similaires en Saskatchewan soutiennent l'imagerie en télémédecine, se traduisant par une demande de processeurs supplémentaire en dehors des provinces centrales.

Paysage concurrentiel

La chaîne d'approvisionnement en processeurs du Canada est fragmentée, avec des acteurs mondiaux établis, des startups nationales et des fournisseurs de services se disputant tous la pertinence. TELUS s'associe à NVIDIA pour co-localiser une usine d'IA souveraine au Québec, créant une pile verticalement intégrée qui couvre les GPU, les réseaux et les cadres logiciels d'IA. Le catalogue de produits 2025 d'AMD met l'accent sur le calcul adaptatif ; ses GPU MI300X et sa série Ryzen AI visent à sécuriser des sockets dans les grappes hyperschaleurs et d'entreprise.

Les perturbateurs du matériel libre SiFive et AheadComputing exploitent le RISC-V pour développer des propriétés intellectuelles d'accélérateurs personnalisés, ciblant les charges de travail où les performances par watt l'emportent sur des bibliothèques logicielles vieilles de plusieurs décennies. Leurs conceptions de référence sont déjà présentes dans des grappes de preuve de concept universitaires financées dans le cadre du programme d'IA souveraine. Les opérateurs de GPU en tant que service tels que CoreWeave et Consensus Core monétisent la capacité d'accélérateur excédentaire via des échanges multicloud, comprimant les cycles d'approvisionnement et intensifiant la concurrence pour l'utilisation.

Leaders du secteur des processeurs pour centres de données au Canada

Intel Corporation

Advanced Micro Devices Inc.

NVIDIA Corporation

Arm Holdings plc

Ampere Computing

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : BCE annonce six centres de données en IA à travers le Canada pour étendre les services cloud GPU.

- Mars 2025 : TELUS et NVIDIA lancent une usine d'IA souveraine au Québec alimentée à 99 % par des énergies renouvelables.

- Janvier 2025 : AMD présente les processeurs Ryzen AI Max, AI 300 et AI 200 au CES, ciblant les PC IA haute performance et les serveurs d'entreprise.

- Décembre 2024 : Cohere obtient le soutien fédéral pour un centre de données en IA de plusieurs milliards de dollars à Toronto, ancré par des GPU NVIDIA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude traite le marché canadien des processeurs pour centres de données comme l'ensemble des circuits intégrés de CPU, GPU, FPGA et accélérateurs d'IA achetés par les installations de colocation, d'hyperscale-cloud et d'entreprise pour les charges de travail de calcul in-rack.

Exclusion du champ d'application : les mémoires discrètes, les réseaux et les puces de gestion de l'énergie ne font pas l'objet de cette évaluation.

Aperçu de la segmentation

- Par type de processeur

- GPU

- CPU

- FPGA

- Accélérateur d'IA / ASIC

- Par application

- Analyse avancée des données

- Formation et inférence en IA/ML

- Calcul haute performance

- Sécurité et chiffrement

- Virtualisation des fonctions réseau

- Autres

- Par architecture

- x86

- Basée sur ARM

- RISC-V

- Power

- Par type de centre de données

- Entreprise

- Colocation

- Fournisseurs de services cloud / Hyperschaleurs

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des planificateurs de capacité hyperscale, des opérateurs de colocation en Ontario et au Québec, des gestionnaires de produits semi-conducteurs et des responsables provinciaux de la politique énergétique ont permis de valider les hypothèses relatives au coût de l'énergie, les cycles de rafraîchissement typiques et la pénétration émergente de l'ARM/RISC-V.

Recherche documentaire

Les analystes de Mordor ont commencé par des ensembles de données ouvertes tels que les codes d'importation de matériel TIC de Statistique Canada, les cartes routières des semi-conducteurs d'Innovation, science et développement économique Canada, les dépôts de "crédit d'impôt pour l'investissement dans l'électricité propre" de Ressources naturelles Canada et l'enquête annuelle sur la capacité canadienne de l'Uptime Institute, qui ont permis de déterminer le nombre de racks installés, la densité moyenne des processeurs et les enveloppes de puissance réalisables. Les notes des associations professionnelles (AI Canada, Digital Supercluster) et la couverture médiatique de niveau 1 recueillie par Dow Jones Factiva ont complété les déclencheurs de la demande, tandis que les dépôts de D&B Hoovers ont fourni la répartition des revenus des fournisseurs pour le Canada. Les brevets extraits de Questel et les dossiers douaniers de l'ASFC ont clarifié les expéditions de cartes accélératrices d'IA, qui ont ancré nos hypothèses de taux de croissance pour les types de puces émergentes. Les sources citées ici illustrent la combinaison que nous utilisons ; de nombreuses autres références ont permis de vérifier les données, mais leur liste n'est pas exhaustive.

Dimensionnement du marché et prévisions

Une reconstruction descendante a permis d'établir les dépenses totales en processeurs à partir des volumes de serveurs importés, des nombres moyens de prises et des prix de vente moyens, puis de les aligner sur la capacité installée en MW. Des vérifications ascendantes sélectionnées, les revenus des fournisseurs et les commandes d'achat hyperscale échantillonnées, ont tempéré tout écart. Les principaux moteurs du modèle comprennent la densité moyenne des racks, les incitations fiscales en faveur de l'énergie propre, la demande de formation Gen-AI, les budgets souverains de calcul de l'IA et le rythme de migration des x86 vers les accélérateurs. La régression multivariée, exécutée sur un historique de cinq ans de ces indicateurs, prolonge les prévisions jusqu'en 2030 ; les points de données ascendants manquants sont comblés par l'application de ratios de pénétration validés des trimestres voisins.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen séquentiel par les pairs ; les seuils d'écart (>5 %) déclenchent de nouvelles vérifications par rapport aux nouvelles déclarations des douanes ou des fournisseurs, et nous actualisons le fichier chaque année ou plus tôt lorsque des événements importants (par exemple, un tarif brutal de GPU) se présentent.

Pourquoi la base de référence des processeurs du centre de données canadien de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises mélangent des classes de puces plus larges, des zones géographiques plus étendues ou des courbes de prix non testées. Notre objectif discipliné, exclusivement canadien, notre définition claire des processeurs, notre cadence de mise à jour annuelle et nos deux boucles de recherche produisent une valeur sur laquelle les décideurs peuvent s'appuyer.

Un éditeur externe cite 1,19 milliard de dollars US pour un panier de " puces " plus large en 2024. Un autre chiffre les dépenses en CPU en Amérique du Nord à 3,68 milliards de dollars US pour la même année, mélangeant les dépenses en capital aux États-Unis et la demande canadienne.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 0,78 milliard de dollars (2025) | Renseignements sur le Mordor | - |

| 1,19 milliard de dollars (2024) | Conseil mondial A | Comprend des puces de mémoire et de réseau ; entrée primaire limitée spécifique au Canada |

| 3,68 milliards de dollars (2024) | Journal de l'industrie B | Couvre l'ensemble de l'Amérique du Nord ; extrapole à partir des dépenses en capital des serveurs plutôt qu'à partir des prix des processeurs. |

Dans l'ensemble, la comparaison montre comment la définition de Mordor, axée sur le Canada, et la validation par des méthodes mixtes permettent d'obtenir une base de référence équilibrée et transparente qui peut être reproduite et défendue en toute confiance lors des appels des clients.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des processeurs pour centres de données au Canada ?

Le marché est évalué à 0,88 milliard USD en 2026 et devrait atteindre 1,62 milliard USD d'ici 2031 à un TCAC de 12,98 %.

Quel type de centre de données se développe le plus rapidement ?

Les installations de colocation sont le segment à la croissance la plus rapide avec un TCAC de 15,92 % jusqu'en 2031, porté par l'adoption de l'informatique hybride et les déploiements en périphérie.

Pourquoi les accélérateurs d'IA gagnent-ils des parts sur les CPU ?

Les charges de travail explosives d'IA/ML et d'analyse nécessitent un calcul à haut débit ; les accélérateurs d'IA offrent des performances supérieures par watt, conduisant à un TCAC de 14,36 % pour le segment.

Quelles régions en dehors de l'Ontario et du Québec présentent un potentiel ?

Le nord de l'Alberta et la Saskatchewan émergent comme des pôles de colocation en périphérie, tandis que la Colombie-Britannique et le Canada atlantique se concentrent sur des constructions durables et le refroidissement avancé.

Dernière mise à jour de la page le: