Taille et part du marché du refroidissement des centres de données au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

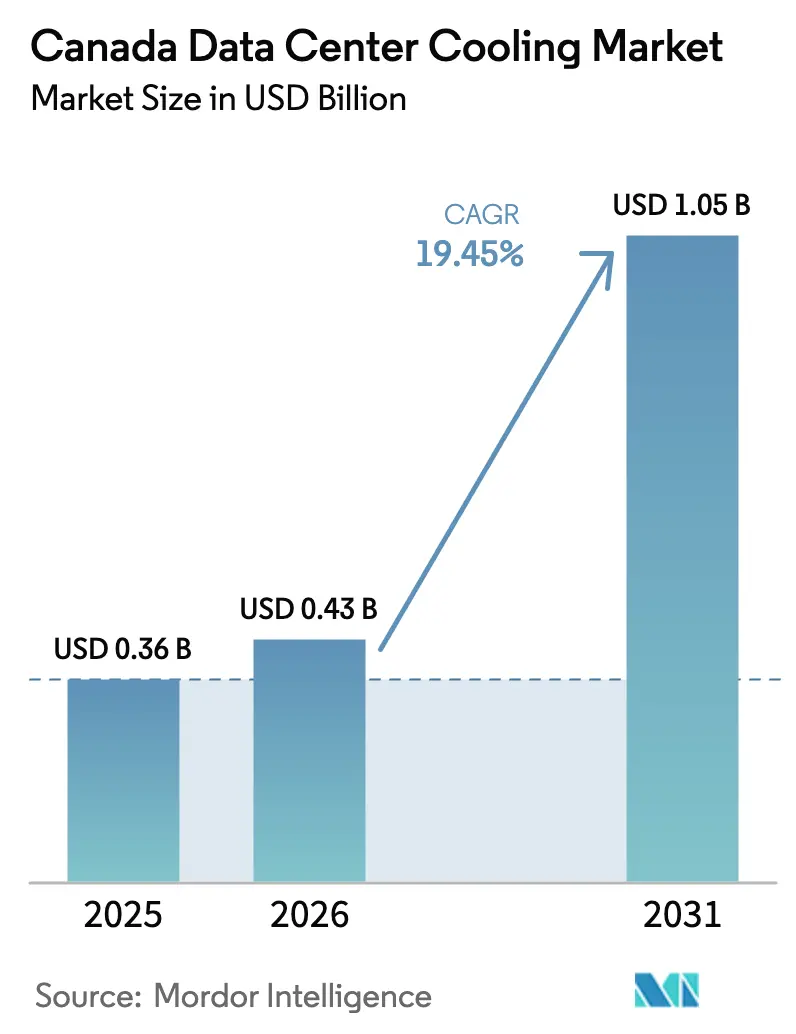

| Taille du marché de l'année de base (2025) | 0.36 Milliards de dollars |

| Taille du Marché (2026) | 0.43 Milliards de dollars |

| Taille du Marché (2031) | 1.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données au Canada par Mordor Intelligence

Le marché du refroidissement des centres de données au Canada était évalué à 0,36 milliard USD en 2025 et devrait croître de 0,43 milliard USD en 2026 pour atteindre 1,05 milliard USD d'ici 2031, à un TCAC de 19,45 % durant la période de prévision (2026-2031). L'expansion soutenue est liée aux charges de travail d'IA à grande échelle, à l'abondance d'énergie hydroélectrique et à un régime national de tarification du carbone qui récompense les conceptions de refroidissement hautement efficaces. Les hyperscalers accélèrent la création de nouvelles capacités au Québec, en Colombie-Britannique, en Alberta et en Ontario, alors que les densités de puissance par baie atteignent 300 kW, poussant les opérateurs à adopter des systèmes hybrides air-liquide tout en récupérant la chaleur résiduelle à des fins secondaires. Les investissements croissants des fabricants nationaux dans les unités de distribution de fluide caloporteur (CDU) et les réfrigérants à faible potentiel de réchauffement planétaire (PRP) atténuent la pression sur la chaîne d'approvisionnement, tandis que les remises fédérales réduisent les délais de récupération pour les mises à niveau des technologies liquides. L'activité de fusions-acquisitions - de l'acquisition de Motivair par Schneider Electric pour 850 millions USD au rachat de compresseurs centrifuges par Vertiv - confirme que les fournisseurs mondiaux se positionnent agressivement pour les déploiements denses de calcul d'IA

Points clés du rapport

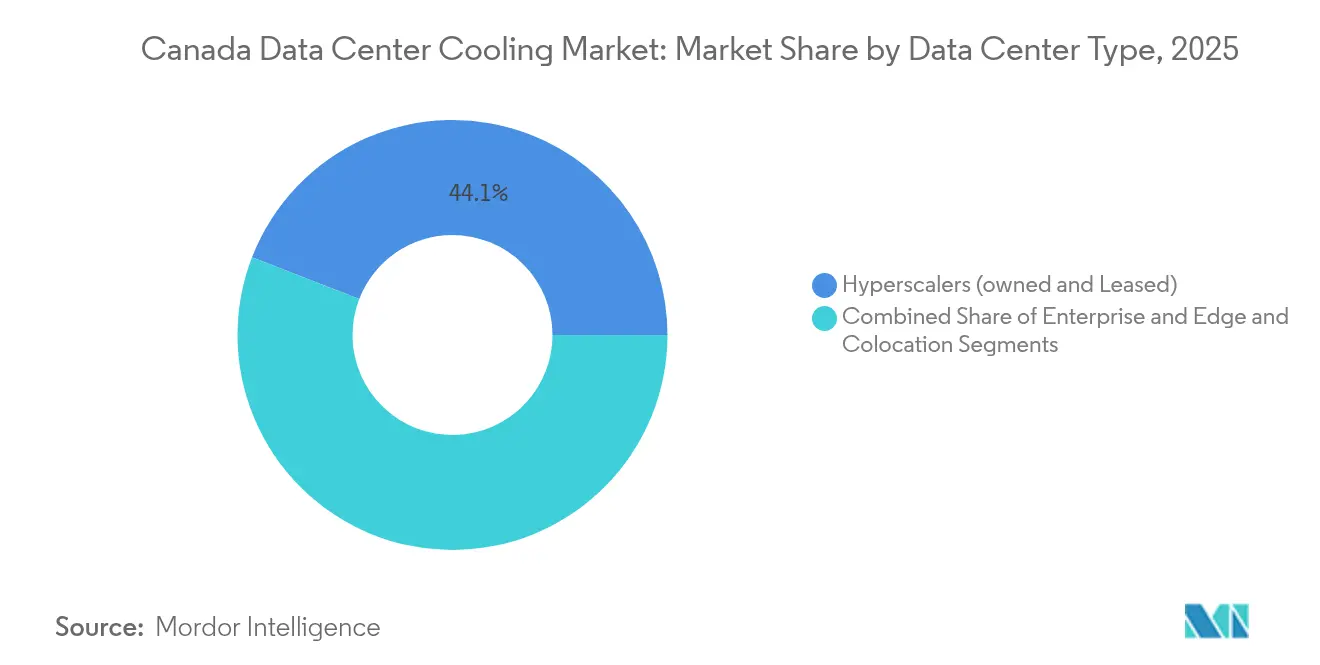

- Par type de centre de données, les hyperscalers ont dominé avec 44,12 % de la part de marché du refroidissement des centres de données au Canada en 2025 ; leur segment progresse à un TCAC de 23,4 % jusqu'en 2031.

- Par niveau, les installations de Niveau 3 ont conservé 61,45 % de la taille du marché du refroidissement des centres de données au Canada en 2025, tandis que le Niveau 4 connaît la croissance la plus rapide à un TCAC de 22,65 % jusqu'en 2031.

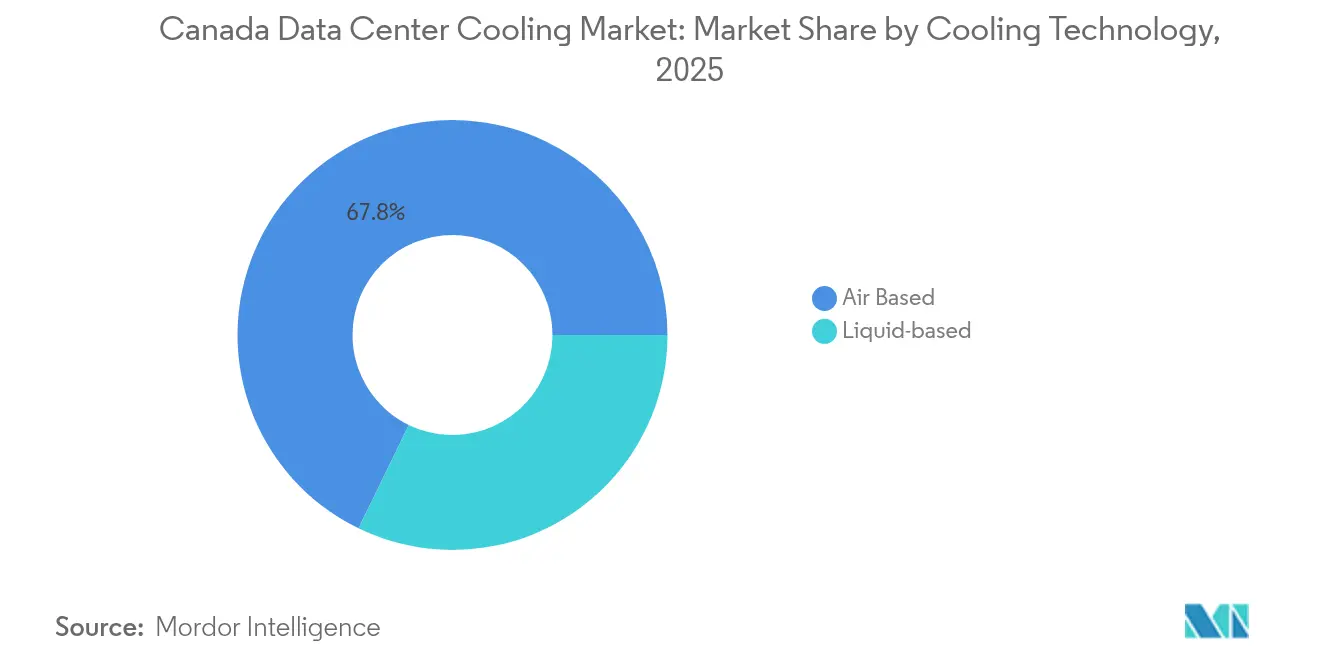

- Par technologie de refroidissement, les systèmes à base d'air représentaient 67,80 % de la taille du marché du refroidissement des centres de données au Canada en 2025 ; les solutions à base de liquide croissent à un TCAC de 23,9 %.

- Par composant, les équipements ont capté 80,55 % de la part de marché du refroidissement des centres de données au Canada en 2025, tandis que les services affichent la croissance la plus élevée à un TCAC de 22,9 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du refroidissement des centres de données au Canada

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la densité des baies hyperscale et d'IA | +6.2% | Nationale ; la plus forte au Québec, en Colombie-Britannique, en Alberta | Moyen terme (2 à 4 ans) |

| Tarification fédérale du carbone et crédits d'efficacité | +4.1% | Nationale ; renforcée au Québec | Long terme (≥ 4 ans) |

| Abondance d'énergie renouvelable et climat froid | +3.8% | Québec, Colombie-Britannique, régions nordiques | Long terme (≥ 4 ans) |

| Accélération des déploiements hyperscale et de colocation | +5.5% | Toronto, Montréal, Vancouver, Calgary | Court terme (≤ 2 ans) |

| Remises de récupération de chaleur des services publics du Québec | +1.4% | Province du Québec | Moyen terme (2 à 4 ans) |

| Accès précoce aux réfrigérants à faible PRP | +0.9% | Nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la densité des baies hyperscale et d'IA

Les baies dépassant 300 kW sont désormais courantes, augmentant les charges thermiques de près de 20 fois par rapport aux déploiements classiques de 15 kW. Le déploiement de 44 unités AQUILON par Bell Canada a réduit l'énergie de refroidissement de 80 % sur vingt sites,[1]Carnot Refrigeration - "AQUILON Case Study", Carnotrefrigeration.com protégeant les marges d'exploitation tout en atteignant les objectifs ESG. Vertiv a cité une croissance de 24 % de son chiffre d'affaires net au premier trimestre 2025, attribuant cette hausse en grande partie au refroidissement liquide pour les grappes de GPU. Le Régulateur de l'énergie du Canada prévoit que la demande en énergie électrique des centres de données doublera d'ici 2026 et que les charges de travail d'IA augmenteront la consommation de 160 % d'ici 2030, faisant du refroidissement avancé une nécessité immédiate. SuperMicro prévoit une expansion de 2 900 % des expéditions de refroidissement liquide dans un délai de deux ans, signal que le marché du refroidissement des centres de données au Canada s'orientera rapidement vers des architectures à base de fluide

Tarification fédérale du carbone et incitations à l'efficacité

Le prix du carbone au Canada, désormais fixé à 80 CAD par tonne, récompense directement les installations qui migrent vers des réfrigérants à faible PRP et des conceptions à récupération de chaleur, créant un avantage structurel de retour sur investissement pour les systèmes liquides. Les crédits de compensation des GES dans le cadre du Protocole fédéral sur les systèmes de réfrigération améliorent les délais de récupération, tandis que Ressources naturelles Canada a ajouté les unités de climatisation de salle informatique (CRAC) à sa réglementation sur l'efficacité énergétique à partir de mai 2024.[2]Ressources naturelles Canada - "Modifications du Règlement sur l'efficacité énergétique", Ressources naturelles.canada.ca La Stratégie pour des bâtiments verts alloue 800 millions USD pour des rénovations écoénergétiques, incitant davantage les opérateurs à mettre en œuvre des CDU hautement efficaces, des cuves d'immersion et des pompes à chaleur

Abondance d'énergie renouvelable et climat froid

Le réseau 100 % renouvelable d'Hydro-Québec permet le refroidissement gratuit jusqu'à 80 % de l'année,[3]Paul Albright - "Q01 Campus Targets Net-Zero Compute", QScale.com permettant au campus Q01 de QScale de fonctionner avec un PUE de 1,2 sans refroidisseurs pendant une grande partie de l'hiver. La Colombie-Britannique offre une capacité hydroélectrique similaire, encourageant le supercluster AI Fabric de Bell à concentrer 500 MW de calcul à Kamloops. Les conditions ambiantes froides réduisent l'énergie de refroidissement de 30 à 40 % par rapport à la plupart des marchés des États-Unis, offrant un avantage de coût intégré au marché du refroidissement des centres de données au Canada.

Accélération des déploiements hyperscale et de colocation

La levée de fonds de 1,8 milliard CAD d'eStruxture financera le complexe CAL-3 de 90 MW à Calgary, intégrant des systèmes liquides modulaires qui s'adaptent à la demande d'IA multi-locataires. Cologix accueille des clients de GPU-en-tant-que-service à Montréal et Toronto, s'appuyant sur le refroidissement hybride pour s'adapter aux charges mixtes des locataires. Le déploiement du refroidissement KyotoCooling par ROOT Data Center réduit la consommation d'énergie de 50 % par rapport aux pairs locaux, soulignant la pression sur les coûts des opérateurs encore liés à des conceptions aérauliques classiques

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| CAPEX élevé des systèmes à base de liquide | -2.8% | Nationale ; impact le plus fort sur les petits opérateurs | Court terme (≤ 2 ans) |

| Pénurie de compétences en ingénierie des installations | -1.9% | Toronto, Montréal, Vancouver | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les CDU et les fluides | -1.5% | Nationale ; provinces dépendantes des importations | Court terme (≤ 2 ans) |

| Limites municipales de décharge d'eau en Colombie-Britannique | -0.7% | Municipalités de Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé des systèmes à base de liquide

Les baies à refroidissement direct par puce et par immersion coûtent 3 à 5 fois plus cher que des empreintes refroidies par air comparables. Les dépenses en capital comprises entre 50 000 USD et 150 000 USD par baie dissuadent les petites entreprises, même si la consommation d'énergie opérationnelle peut diminuer de 90 % et le PUE tombe en dessous de 1,03 sur les installations SMC HyperCube. Au Québec, l'électricité bon marché prolonge les délais de récupération jusqu'à 36 mois, poussant certains opérateurs de périphérie vers des mécanismes de financement tels que l'équipement-en-tant-que-service.

Pénurie de compétences en ingénierie des installations

L'Uptime Institute indique que 58 % des opérateurs mondiaux ont du mal à recruter des talents qualifiés ; la pénurie est aiguë dans les métropoles canadiennes où les hyperscalers se font concurrence directement. Le refroidissement liquide requiert des compétences en dynamique des fluides et en prévention des fuites que les programmes HVAC traditionnels n'enseignent que rarement. L'IEEE Spectrum note que les postes d'ingénieur électricien dans les centres de données augmenteront de 9 % d'ici 2033, mais les universités n'ont pas encore adapté leurs cursus à la conception par immersion ou par CDU

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : Les hyperscalers propulsent l'adoption du liquide

Les hyperscalers contrôlaient 44,12 % du marché du refroidissement des centres de données au Canada en 2025 et se développent à un TCAC de 23,4 %, car leurs grappes d'IA exigent une évacuation thermique efficace à des baies de 300 kW. La taille du marché du refroidissement des centres de données au Canada pour les hyperscalers devrait dépasser 0,57 milliard USD d'ici 2031, reflétant les investissements profonds des grands acteurs du cloud. Les économies d'échelle justifient l'adoption précoce du refroidissement par immersion et par puce directe, comme le démontre les sites AI Fabric de Bell en Colombie-Britannique, où les pods haute densité reposent sur des fluides diélectriques en circuit fermé.

Les opérateurs d'entreprise et de périphérie, généralement limités à des budgets dictés par les services informatiques d'entreprise, continuent de moderniser les infrastructures aérauliques, n'intégrant des échangeurs de chaleur en porte arrière qu'aux points chauds. Les fournisseurs de colocation trouvent un équilibre en proposant le refroidissement liquide comme option premium pour les locataires d'IA, tandis que les baies standard restent sur des unités CRAH. Ce modèle hybride permet à eStruxture et Cologix de convertir rapidement l'espace disponible sans immobiliser du capital - une pratique qui gagne la faveur des investisseurs méfiants face à l'exposition à un locataire unique

Par type de niveau : Les normes de fiabilité redéfinissent la redondance

Les installations de Niveau 3 représentaient 61,45 % de la taille du marché du refroidissement des centres de données au Canada en 2025, reflétant le confort des clients avec une redondance N+1. Le Niveau 4 est le moteur de croissance évident à un TCAC de 22,65 %, car les contrats d'IA souveraine, de technologie financière et de cloud fédéral exigent désormais zéro temps d'arrêt non planifié. La part de marché du refroidissement des centres de données au Canada pour les projets de Niveau 4 devrait doubler d'ici 2031, à mesure que les laboratoires d'IA de Montréal migrent vers des conceptions entièrement tolérantes aux pannes.

Assurer un refroidissement continu pendant les fenêtres de maintenance oblige les opérateurs à déployer des circuits liquides doubles ou des cuves d'immersion modulaires soutenues par des CRAH de secours. Le CoolPhase Flex de Vertiv, capable de basculer entre les voies air et liquide, répond aux accords de niveau de service du Niveau 4 en préservant la disponibilité pendant les échanges de composants. Les sites de Niveau 1 et Niveau 2 restent axés sur les coûts, mais même ici, la montée de l'inférence d'IA en périphérie les incite à adopter des CDU compactes pour prévenir la limitation thermique.

Par technologie de refroidissement : Les systèmes liquides s'accélèrent

Les solutions aérauliques représentent encore 67,80 % du marché du refroidissement des centres de données au Canada, portées par les CRAH, les boucles d'eau froide et les refroidisseurs secs qui tirent parti des basses températures ambiantes. Pourtant, les approches liquides progressent de 23,9 % par an, signalant une décennie de transition. Parmi les solutions liquides, le refroidissement par immersion dépasse le refroidissement par puce directe en termes de pourcentage, notamment pour les fermes d'entraînement GPU où la capture uniforme de chaleur est critique. La suite de 50 brevets délivrés à CoolIT consolide le leadership local en R&D, conférant à la fabrication canadienne un avantage dans la chaîne d'approvisionnement mondiale en refroidissement liquide.

Les installations hybrides combinant des refroidisseurs adiabatiques avec des échangeurs de chaleur en porte arrière restent répandues, car elles reportent les rénovations complètes tout en débloquant des gains partiels de PUE. Les opérateurs de Toronto exploitent le refroidissement par eau froide des profondeurs lacustres d'Enwave pour pré-refroidir les serpentins CRAH, combinant de l'eau froide bon marché avec des CDU localisées pour les zones critiques. Sur l'horizon de prévision, le marché du refroidissement des centres de données au Canada assistera à une adoption généralisée des réfrigérants à boucle secondaire comme le propylène glycol pour fusionner les boucles air et fluide de manière transparente.

Par composant : Les services progressent avec la complexité croissante

Les équipements représentent encore 80,55 % du marché du refroidissement des centres de données au Canada, reflétant les importantes exigences en capital pour les refroidisseurs, les CDU et les enceintes d'immersion. Les services, cependant, progressent de 22,9 % par an, à mesure que les propriétaires d'installations externalisent l'intégration, la formation et la maintenance prédictive. La part de marché du refroidissement des centres de données au Canada pour la maintenance et le support spécifiquement devrait s'élargir, car les boucles liquides imposent des diagnostics continus pour éviter les micro-fuites.

Les équipementiers intègrent des analyses pilotées par l'IA - Next Predict de Vertiv, QuantumLeap de Carrier, EcoStruxure de Schneider - pour signaler les anomalies thermiques avant les pannes, alimentant un flux de revenus récurrents en abonnements logiciels. Les consultants spécialisés dans l'économie de la récupération de chaleur sont également très sollicités, conseillant les campus du Québec sur la monétisation de la chaleur résiduelle pour l'agriculture en serre, une pratique qui raccourcit les délais de récupération et s'aligne sur les mandats provinciaux.

Analyse géographique

Le Québec détient la plus grande part régionale du marché du refroidissement des centres de données au Canada grâce à une électricité 100 % renouvelable et à des températures hivernales permettant jusqu'à 80 % de refroidissement gratuit, se traduisant par un PUE inférieur à 1,2 au campus Q01 de QScale QScale.com. Les incitations provinciales, y compris les remises de récupération de chaleur des services publics, soutiennent 54 centres de données actifs consommant 0,7 TWh en 2021, un chiffre qu'Hydro-Québec s'attend à atteindre 4,2 TWh d'ici 2029. Les clauses obligatoires de récupération de chaleur pour les nouveaux projets stimulent davantage la demande d'échangeurs à plaques et de pompes à chaleur à faible élévation.

La Colombie-Britannique présente un profil renouvelable similaire mais fait face à des contraintes strictes de décharge d'eau municipale. Le District régional de la capitale interdira le refroidissement à passage unique à partir de juillet 2028, poussant les opérateurs vers des liquides en circuit fermé et des économiseurs d'air. Le campus AI Fabric de Bell à Kamloops démontre la conformité en utilisant l'énergie hydroélectrique plus des systèmes adiabatiques évaporatifs qui recyclent les eaux grises. La rigueur environnementale de la province fait émerger l'innovation dans les cuves d'immersion diélectrique sans eau, une tendance qui devrait accroître la part occidentale du marché du refroidissement des centres de données au Canada.

Le réseau électrique de l'Alberta est alimenté par le gaz naturel, mais le programme de connexion progressif de 1 200 MW de l'AESO a ouvert la voie à des campus de 90 MW comme le CAL-3 d'eStruxture, faisant de Calgary un nouveau point chaud pour la colocation de GPU. Les nuits plus fraîches et les tarifs d'électricité compétitifs aident à compenser une intensité carbone plus élevée, tandis que des turbines à gaz sur site associées à des refroidisseurs à absorption apparaissent dans des études de conception. L'Ontario, centré sur Toronto, conserve la capacité informatique absolue la plus élevée du pays mais fait face à des prix de l'énergie élevés ; le système de refroidissement par eau froide des profondeurs lacustres d'Enwave atténue les coûts en fournissant de l'eau froide pour les serpentins CRAH, maintenant la tranche régionale du marché du refroidissement des centres de données au Canada compétitive

Paysage concurrentiel

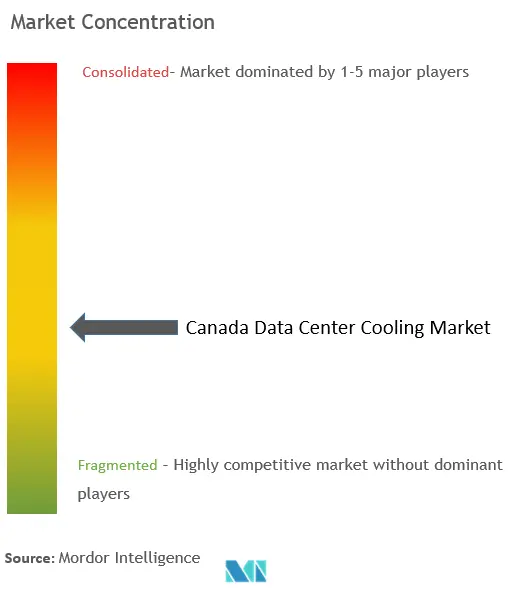

Le marché du refroidissement des centres de données au Canada reste modérément fragmenté, avec les grands acteurs mondiaux du génie climatique, des pionniers de niche en refroidissement liquide et des intégrateurs régionaux en compétition pour des parts de marché. Vertiv, Schneider Electric et Johnson Controls fournissent des portefeuilles intégrés allant des CRAH aux CDU, tandis que CoolIT Systems exploite sa base canadienne pour itérer rapidement sur les modules d'immersion et de refroidissement par puce directe. L'acquisition de Motivair par Schneider pour 850 millions USD élargit sa boîte à outils en matière de liquide, et l'achat par Vertiv des compresseurs centrifuges BiXin renforce les offres d'eau froide pour les baies d'IA dépassant 300 kW.

Les alliances émergentes accélèrent l'innovation. Munters s'est associé à ZutaCore sur des boucles diélectriques de refroidissement par puce directe, et le bras de capital-risque de Carrier a injecté des fonds dans Strategic Thermal Labs, anticipant une adoption de 30 % du liquide d'ici 2028. Les innovateurs nationaux tels que Carnot Refrigeration exploitent les réfrigérants naturels au CO₂ pour les hybrides de refroidissement gratuit, se taillant un créneau vert. Le contrôle défini par logiciel est un champ de bataille en expansion, avec le moteur d'optimisation en boucle fermée de Phaidra levant 12 millions USD pour automatiser les points de consigne de refroidissement en temps réel.

Les fournisseurs s'efforcent également de sécuriser la fabrication locale pour contrer le risque lié à la chaîne d'approvisionnement. L'usine de 121 millions USD de Daikin Applied au Mexique, calibrée pour les refroidisseurs de centres de données nord-américains, réduit les délais de livraison pour les CRAH et les CDU. Pendant ce temps, les pénuries de fluides diélectriques et de vannes de précision créent des opportunités pour les PME canadiennes, qui peuvent intervenir avec une production localisée. La pénurie de compétences en mise en service de systèmes liquides accorde des marges premium aux spécialistes des services, fragmentant davantage les parts de marché tout en soutenant une croissance à deux chiffres du chiffre d'affaires pour les consultants.

Leaders de l'industrie du refroidissement des centres de données au Canada

Vertiv Holdings Co.

Schneider Electric SE

Johnson Controls International plc

CoolIT Systems Inc.

Nortek Air Solutions LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Bell Canada a dévoilé six centres de données d'IA en Colombie-Britannique totalisant 500 MW de calcul hydroélectrique, lançant le premier site à Kamloops en juin 2025

- Avril 2025 : Vertiv a publié un chiffre d'affaires net du premier trimestre 2025 de 2 036 millions USD, soit une hausse de 24 % tirée par l'infrastructure de refroidissement liquide pour l'IA.

- Mars 2025 : Vertiv a lancé un système hybride haute densité de rejet de chaleur adapté aux charges d'IA supérieures à 100 kW par baie

- Mars 2025 : Telus a commencé à convertir son installation de Rimouski en le plus grand hub d'IA souveraine du Canada, promettant une utilisation d'eau 75 % inférieure à la moyenne des centres d'IA.

- Février 2025 : Carrier a lancé QuantumLeap, une suite intégrée de refroidissement et de maintenance prédictive, prévoyant un marché thermique de 20 milliards USD d'ici 2029

- Décembre 2024 : Vertiv a acquis la technologie de compresseur centrifuge de BiXin Energy pour les applications d'IA jusqu'à 5,5 MW par unité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché canadien du refroidissement des centres de données comme la valeur annuelle des systèmes mécaniques et liquides spécialisés, des refroidisseurs, des unités CRAH/CRAC, des refroidisseurs secs, des solutions d'immersion ou directes, installés dans les salles de serveurs pour maintenir les températures d'entrée dans les fourchettes recommandées par l'ASHRAE.

Exclusion du champ d'application : Les systèmes de chauffage, de ventilation et de climatisation de l'ensemble du bâtiment qui ne sont pas dédiés aux salles informatiques sont exclus.

Aperçu de la segmentation

- Par type de centre de données

- Hyperscalers (propriété et location)

- Entreprise et périphérie

- Colocation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par technologie de refroidissement

- Refroidissement à base d'air

- Refroidisseur et économiseur (systèmes DX)

- CRAH

- Tour de refroidissement (couvre le refroidissement direct, indirect et à deux étages)

- Autres

- Refroidissement à base de liquide

- Refroidissement par immersion

- Refroidissement direct par puce

- Échangeur de chaleur en porte arrière

- Refroidissement à base d'air

- Par composant

- Par service

- Conseil et formation

- Installation et déploiement

- Maintenance et support

- Par équipement

- Par service

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs d'installations à Toronto, Montréal et Calgary, ainsi que des responsables de produits d'équipement de refroidissement et des responsables d'approvisionnement hyperscale. Ces conversations ont permis de valider les charges moyennes des baies, les heures de free-cooling en hiver et les objectifs de PUE avant de finaliser les hypothèses.

Recherche documentaire

Nous avons commencé par les indices des prix de l'énergie de Statistique Canada, les relevés horaires de température d'Environnement et Changement climatique Canada et les données sur la production d'énergie renouvelable de Ressources naturelles Canada, qui éclairent les tendances des coûts de l'électricité et le potentiel de free-cooling. Les associations professionnelles telles que l'Uptime Institute et l'Association canadienne des centres de données ont fourni des repères sur la densité des baies et le nombre d'installations prévues. Les documents 10-K des entreprises, les dossiers SEDAR et les portails d'appels d'offres provinciaux complètent ces chiffres avec les valeurs des projets en cours. Certaines bibliothèques payantes, D&B Hoovers pour les revenus des fournisseurs et Dow Jones Factiva pour les informations sur les transactions, ont comblé les lacunes historiques. Cette liste est illustrative ; de nombreuses autres références ouvertes et payantes ont alimenté notre base de données.

Dimensionnement du marché et prévisions

Une construction descendante a commencé par la reconstitution de la surface informatique installée nationale à partir des capacités en mégawatts publiées, puis par l'application de la densité moyenne de racks observée (kW/rack) et des prix des équipements (ASP). Les synthèses des fournisseurs et les vérifications des canaux ont fourni une vérification ascendante, nous permettant d'ajuster les totaux lorsque les auto-constructions hyperscale ont faussé les données publiques. Des variables clés telles que le pipeline d'investissement hyperscale, les heures de refroidissement gratuit en hiver, le tarif moyen de l'électricité et le taux d'adoption du refroidissement liquide alimentent une régression multivariée qui étend la base jusqu'en 2030. Les données manquantes, par exemple en ce qui concerne les dépenses de colocation privée, ont été comblées à l'aide de variables de substitution pondérées par région et tirées d'entretiens primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des mesures indépendantes telles que les tendances PUE et les codes d'importation ; les anomalies déclenchent un remaniement par l'analyste avant la signature. Les rapports sont actualisés tous les douze mois, avec des ajustements intermédiaires lorsque des annonces importantes sont faites concernant les installations.

Pourquoi la ligne de base de Mordor en matière de refroidissement des centres de données au Canada commande la fiabilité

Les estimations publiées divergent souvent parce que les entreprises évaluent différemment les projets de grande envergure, appliquent des progressions de prix variables ou intègrent les moyennes nord-américaines dans les totaux canadiens.

Les principaux facteurs d'écart sont les suivants : certaines études élargissent leur champ d'application pour couvrir les équipements d'alimentation des installations, d'autres bloquent les prévisions à des prix ASP constants, tandis que quelques-unes font des mises à jour tous les trois ans. La page de Mordor reflète la devise 2024, le suivi trimestriel des projets et des limites claires pour les équipements uniquement.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 0,36 B (2025) | Renseignements sur le Mordor | - |

| USD 2,48 B (2024) | Conseil mondial A | Regroupement de l'infrastructure électrique et utilisation d'ASP NA mixtes |

| USD 0,33 B (2024) | Conseil régional B | Exclut le matériel de refroidissement liquide et suppose une baisse stable du prix de vente conseillé. |

| USD 0,40 B (2023) | Journal professionnel C | Mises à jour bisannuelles ; les données relatives aux pipelines ne sont pas recoupées avec celles des exploitants |

La comparaison montre que lorsque la portée, la cadence d'actualisation et les courbes de prix sont normalisées, le modèle discipliné et riche en variables de Mordor offre une base de référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du refroidissement des centres de données au Canada ?

Il est évalué à 0,43 milliard USD en 2026 et devrait atteindre 1,05 milliard USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché du refroidissement des centres de données au Canada ?

Les technologies de refroidissement à base de liquide se développent à un TCAC de 23,9 % grâce aux densités de baies d'IA atteignant 300 kW.

Pourquoi les hyperscalers sont-ils importants pour le paysage du refroidissement au Canada ?

Les hyperscalers détiennent 44,12 % de la part de marché et investissent massivement dans les systèmes d'immersion et de refroidissement par puce directe, stimulant la croissance globale du marché à un TCAC de 23,4 %.

Les hyperscalers détiennent 44,12 % de la part de marché et investissent massivement dans les systèmes d'immersion et de refroidissement par puce directe, stimulant la croissance globale du marché à un TCAC de 23,4 %.

La tarification du carbone et les crédits de compensation des GES réduisent les délais de récupération pour le refroidissement hautement efficace, accélérant l'adoption des réfrigérants à faible PRP et des systèmes de récupération de chaleur.

Quelles provinces offrent les avantages les plus importants pour le refroidissement des centres de données ?

Le Québec et la Colombie-Britannique se distinguent grâce à leurs réseaux hydroélectriques et leurs climats froids qui permettent un refroidissement gratuit étendu et des valeurs de PUE plus faibles.

Quel est le principal frein à l'adoption du refroidissement liquide au Canada ?

Les CAPEX initiaux élevés, souvent 3 à 5 fois plus élevés que les systèmes aérauliques, restent le principal obstacle pour les petits opérateurs malgré le potentiel d'économies d'énergie.

Dernière mise à jour de la page le: