Taille et part du marché du refroidissement des centres de données en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

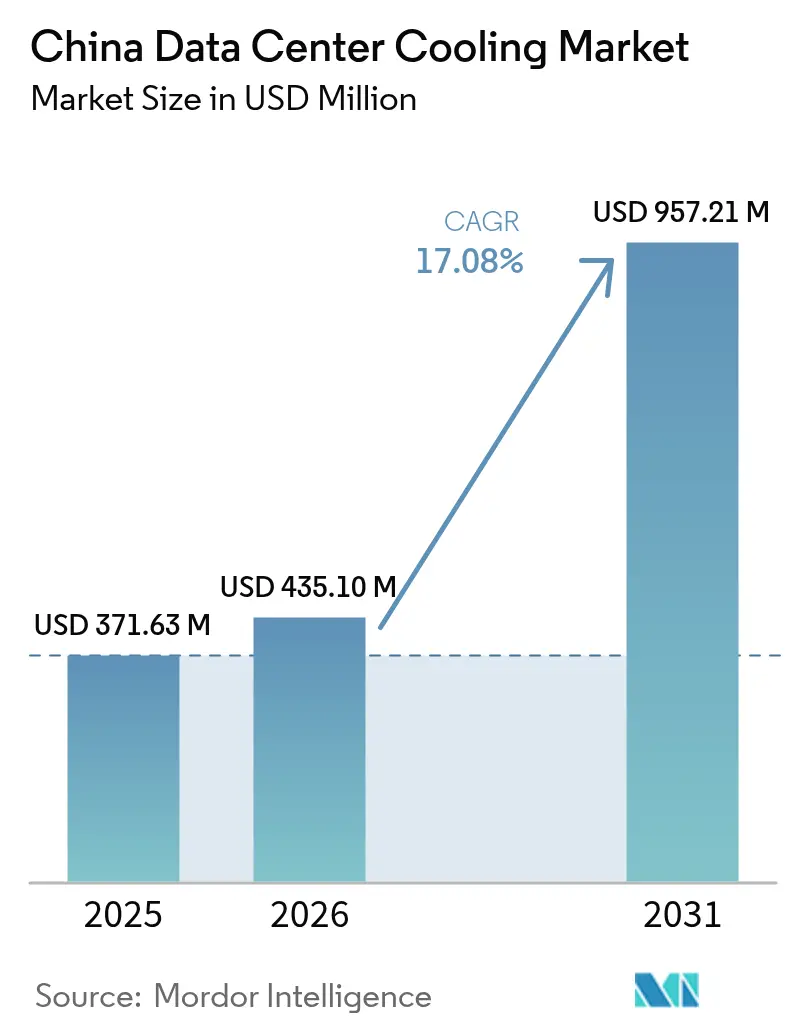

| Taille du marché de l'année de base (2025) | 371.63 Millions de dollars américains |

| Taille du Marché (2026) | 435.1 Millions de dollars américains |

| Taille du Marché (2031) | 957.21 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.08% CAGR |

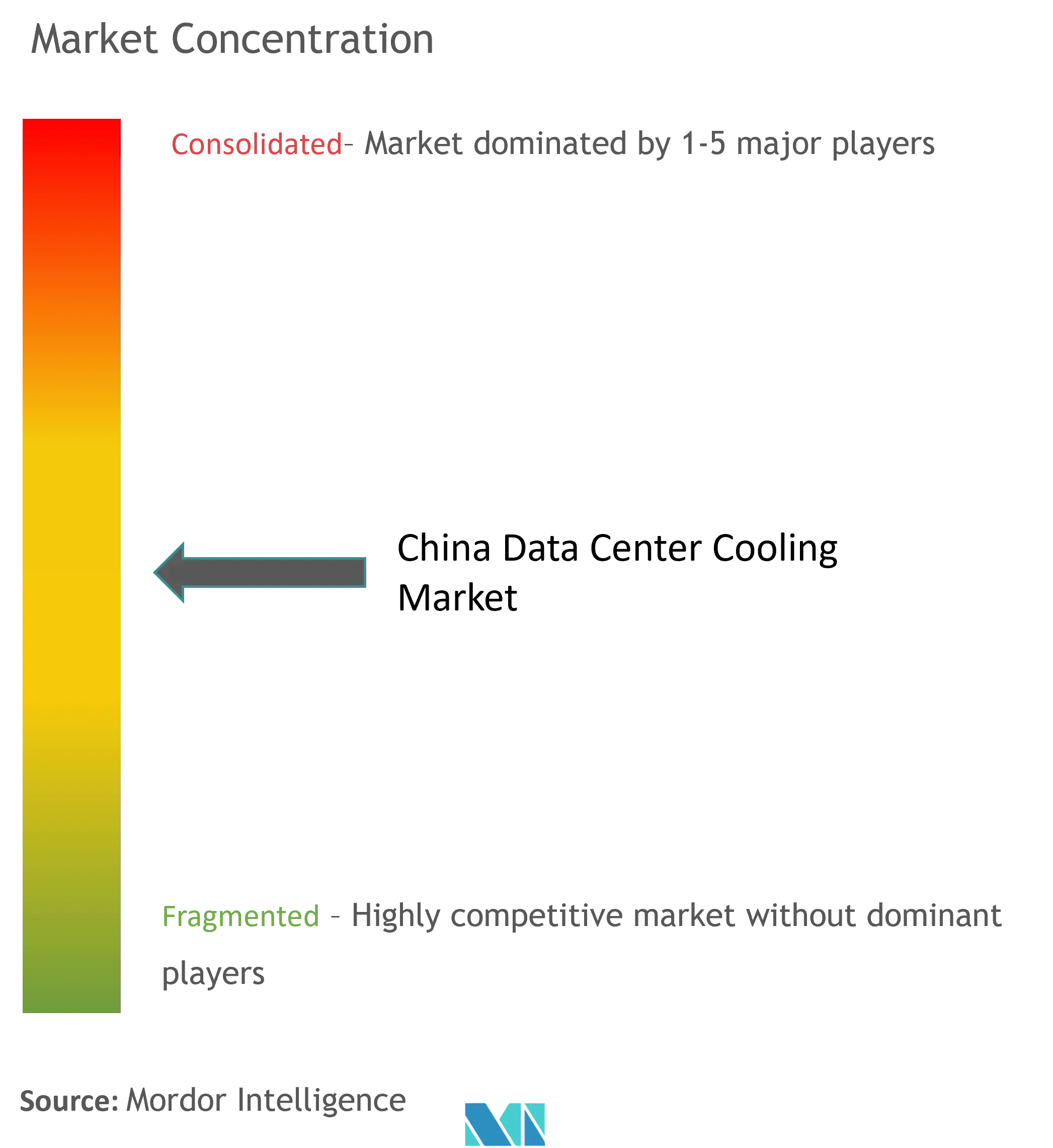

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données en Chine par Mordor Intelligence

La taille du marché du refroidissement des centres de données en Chine devrait croître de 371,63 millions USD en 2025 à 435,1 millions USD en 2026 et devrait atteindre 957,21 millions USD d'ici 2031, à un CAGR de 17,08 % sur la période 2026-2031. Les plafonds obligatoires d'efficacité d'utilisation de l'énergie (PUE), la densité croissante des baies de serveurs d'IA qui dissipent 6 à 8 fois plus de chaleur que les charges de travail traditionnelles, et le programme gouvernemental « Données à l'Est, Calcul à l'Ouest » convergent pour accélérer les dépenses en capital consacrées au refroidissement à base de liquide. Les opérateurs privilégient les technologies permettant de maintenir le PUE en dessous de 1,3 dans les villes de premier rang, ce qui entraîne un pivot des systèmes à air conventionnels vers des solutions liquides directes sur puce, par immersion et à porte arrière. Parallèlement, les réglementations sur le stress hydrique favorisent les conceptions en circuit fermé qui minimisent la consommation tout en maximisant l'efficacité thermique. Bien que les ventes d'équipements dominent encore les dépenses, la demande de services spécialisés augmente rapidement, les propriétaires d'installations recherchant une expertise pour moderniser ou déployer de nouvelles installations de refroidissement liquide.

Principaux enseignements du rapport

- Par type de centre de données, les hyperscalers ont dominé avec 46,02 % de la part du marché du refroidissement des centres de données en Chine en 2025, tandis que ce segment devrait se développer à un CAGR de 17,62 % jusqu'en 2031.

- Par type de niveau, les installations de niveau 3 détenaient 66,55 % de la taille du marché du refroidissement des centres de données en Chine en 2025 ; les sites de niveau 4 devraient connaître la croissance la plus rapide, à un CAGR de 18,83 % jusqu'en 2031.

- Par technologie de refroidissement, les systèmes à base d'air représentaient 62,95 % des revenus en 2025, tandis que les solutions à base de liquide progressent à un CAGR de 17,92 % jusqu'en 2031.

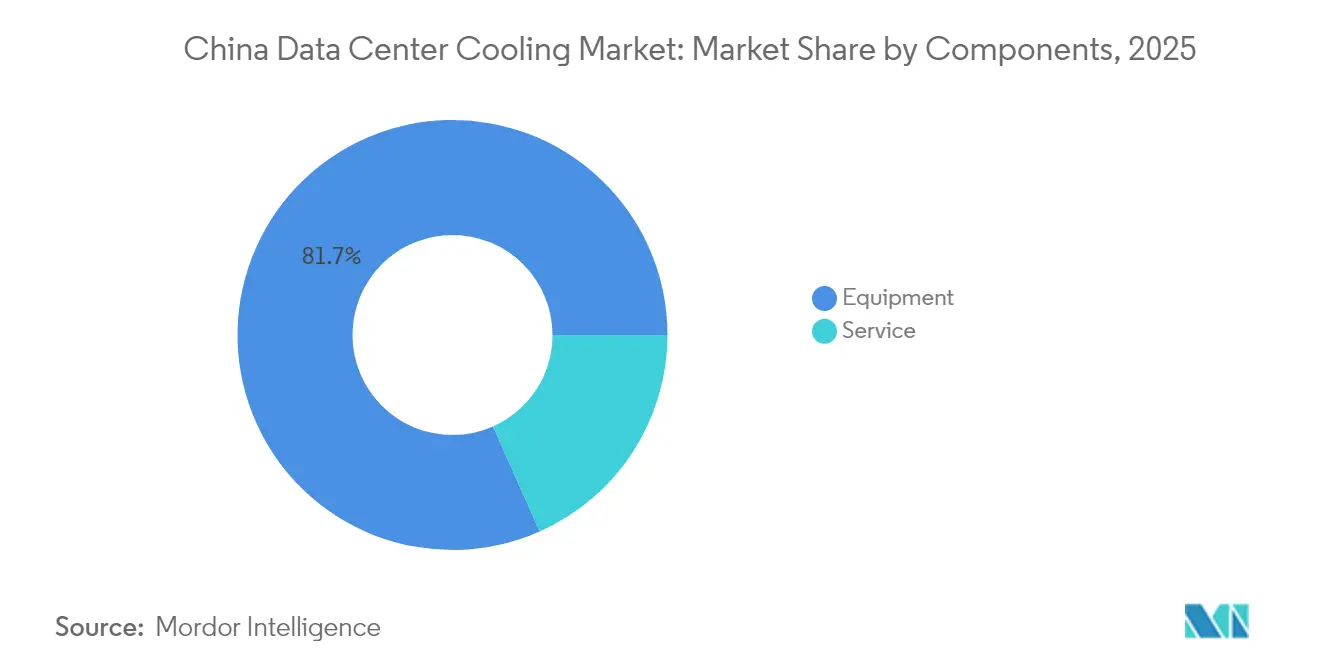

- Par composant, les équipements représentaient 81,65 % de la taille du marché du refroidissement des centres de données en Chine en 2025, tandis que les services devraient enregistrer un CAGR de 18,21 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Densité croissante des baies hyperscale et pilotées par l'IA | +4.2% | National, concentré à Pékin, Shanghai, Guangzhou | Court terme (≤ 2 ans) |

| Plafonds de PUE imposés par le gouvernement pour les nouvelles constructions | +3.1% | National, plus strict dans les villes de premier rang | Moyen terme (2-4 ans) |

| Expansion rapide de la colocation (+51,7 % de part de baies en glissement annuel) | +2.8% | National, avec des gains précoces à Pékin, Shanghai, Shenzhen | Moyen terme (2-4 ans) |

| Maturité de la chaîne d'approvisionnement en refroidissement liquide et montée en puissance des équipementiers locaux | +2.3% | National, pôles de fabrication dans le Guangdong, le Jiangsu | Long terme (≥ 4 ans) |

| Programme « Données à l'Est, Calcul à l'Ouest » exploitant les zones de refroidissement gratuit en climat froid | +1.9% | Régions occidentales : Mongolie intérieure, Xinjiang, Gansu | Long terme (≥ 4 ans) |

| Monétisation de la chaleur résiduelle des serveurs dans les réseaux de chauffage urbain | +1.2% | Nord de la Chine : Pékin, Harbin, Hohhot | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Densité croissante des baies hyperscale et pilotées par l'IA

Les armoires d'IA modernes consomment 20 à 130 kW contre 5 à 10 kW pour les serveurs traditionnels, rendant le refroidissement par air insuffisant et propulsant l'adoption massive des technologies liquides. L'armoire refroidie par liquide en circuit fermé de Huawei réduit la puissance de refroidissement de 96 % et abaisse le PUE de l'installation à 1,1, prouvant la viabilité à l'échelle hyperscale.[1]Huawei Technologies, « Solution d'armoire refroidie par liquide de nouvelle génération », huawei.com Les clusters de calcul d'IA phares nationaux à Gui'an, Ulanqab et Wuhu spécifient désormais des solutions liquides dès la phase de construction, soulignant un changement structurel qui place la conception thermique au même niveau que les performances des puces dans la planification des centres de données.

Plafonds de PUE imposés par le gouvernement pour les nouvelles constructions

Le 14e plan quinquennal de Pékin exige que tous les nouveaux centres de données fonctionnent en dessous d'un PUE de 1,5 d'ici 2025, tandis que Shanghai abaisse le seuil à 1,3. La norme 2023 sur les centres de données verts étend la conformité aux ratios de consommation d'eau et à l'approvisionnement en énergie renouvelable, consolidant le refroidissement liquide comme la seule voie pratique pour atteindre les objectifs d'efficacité à grande échelle.[2]Ministère de l'Industrie et des Technologies de l'Information, « Lignes directrices pour l'efficacité énergétique des centres de données », gov.cn

Expansion rapide de la colocation

GDS Holdings a enregistré une augmentation de revenus de 17,7 % en glissement annuel à 2,97 milliards RMB (416 millions USD) au troisième trimestre 2024, citant l'accélération des migrations de locataires et les clusters d'IA multi-locataires. Les fournisseurs de colocation tirent parti de leur échelle pour amortir les systèmes liquides haut de gamme tout en proposant des accords de niveau de service de refroidissement différenciés qui attirent les locataires hyperscale, renforçant un cycle vertueux de gains en densité et en efficacité.

Maturité de la chaîne d'approvisionnement en refroidissement liquide et montée en puissance des équipementiers locaux

L'accord de 2025 entre Chemours et Navin Fluorine localise la production de fluides diphasiques Opteon, atténuant le risque tarifaire et abaissant les barrières de coût pour les adoptants nationaux.[3]Chemours, « Chemours et Navin Fluorine pour produire le fluide d'immersion Opteon™ en Chine », chemours.com Les investissements parallèles d'entreprises telles qu'Envicool et Yimikang raccourcissent les délais de livraison pour les pompes, les collecteurs et les échangeurs de chaleur, offrant aux opérateurs chinois une autonomie stratégique dans les composants de refroidissement critiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tarifs d'électricité élevés érodant les avantages du coût total de possession | -2.1% | National, particulièrement aigu dans les régions côtières orientales | Moyen terme (2-4 ans) |

| Stress hydrique croissant limitant les permis de refroidissement par évaporation | -1.8% | Nord et ouest de la Chine, région Pékin-Tianjin-Hebei | Long terme (≥ 4 ans) |

| Plafonds provinciaux de quotas d'énergie retardant les projets hyperscale | -1.5% | Provinces orientales : Jiangsu, Zhejiang, Guangdong | Court terme (≤ 2 ans) |

| Dépendance aux importations de fluides de refroidissement fluorés face au risque tarifaire | -1.2% | National, chaîne d'approvisionnement concentrée dans les ports côtiers | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tarifs d'électricité élevés érodant les avantages du coût total de possession

La consommation électrique des centres de données devrait passer de 200 TWh en 2025 à 400-600 TWh d'ici 2030, les tarifs dans le Jiangsu et le Zhejiang augmentant suffisamment les coûts d'exploitation pour annuler les économies réalisées grâce à l'amortissement des équipements traditionnels. L'initiative « Données à l'Est, Calcul à l'Ouest » contrebalance cette charge en délocalisant la charge vers des provinces riches en énergies renouvelables, mais oblige les opérateurs à concilier les contraintes de latence et de rétro-liaison par fibre.

Stress hydrique croissant limitant les permis de refroidissement par évaporation

La demande annuelle en eau des centres de données chinois pourrait dépasser 3 milliards de m³ d'ici 2030, mettant à rude épreuve des bassins fluviaux déjà arides qui accueillent les trois quarts de la capacité nationale en baies. Les autorités municipales refusent donc de nouveaux permis pour les tours de refroidissement par évaporation et encouragent les solutions en circuit fermé ou à base d'eau de mer ; le centre de données offshore de Hainan en Chine illustre ce changement, utilisant l'eau de mer naturelle pour refroidir les baies d'IA à haute densité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : les hyperscalers accélèrent les mises à niveau vers le refroidissement liquide

Les hyperscalers représentaient 46,02 % des revenus de 2025, et leur contribution à la taille du marché du refroidissement des centres de données en Chine devrait se développer à un CAGR de 17,62 % jusqu'en 2031. Ces entreprises construisent des clusters d'IA dépassant 100 kW par baie, rendant la technologie liquide incontournable pour la marge thermique et la conformité au PUE. Leur échelle réduit également le coût de refroidissement par baie, créant une référence que les opérateurs d'entreprise et de périphérie imitent désormais. Les sites périphériques, cependant, privilégient les échangeurs de chaleur à porte arrière compacts en raison des contraintes d'espace et de maintenance. La vague hyperscale garantit que l'infrastructure liquide dominera les nouvelles additions de capacité, même si les systèmes à air conservent une niche de modernisation.

Les opérateurs de colocation reflètent cette trajectoire en proposant des zones liquides dédiées comme services premium, convertissant la densité en marge et en expérience client différenciée. Les installations d'entreprise sont en retard sur l'adoption complète de l'immersion, mais testent des boucles directes sur puce pour étendre les installations de refroidisseurs existantes. Combinés, ces mouvements maintiennent le marché du refroidissement des centres de données en Chine sur une trajectoire de forte croissance, chaque segment d'opérateurs progressant vers des architectures thermiques prêtes pour l'IA.

Par type de niveau : la construction de niveau 4 gagne des parts malgré la domination du niveau 3

Les sites de niveau 3 ont capté 66,55 % des dépenses en 2025 grâce à leurs cadres de conception matures et à leur équilibre compétitif entre disponibilité et dépenses d'investissement. Pourtant, les constructions de niveau 4 croissent à un CAGR de 18,83 % car les charges de travail d'entraînement d'IA ne peuvent se permettre même quelques minutes d'interruption non planifiée. La taille du marché du refroidissement des centres de données en Chine pour les installations de niveau 4 augmentera donc rapidement, les investisseurs privilégiant des systèmes liquides tolérants aux pannes et maintenables en parallèle, maintenant les baies en dessous de 30 °C même pendant la maintenance.

Les empreintes de niveau 1 et 2 sont progressivement cannibalisées à mesure que leurs enveloppes d'alimentation et de refroidissement plafonnent en dessous de 15 kW par baie. Pendant ce temps, les spécifications de niveau 3 sont modernisées avec une infrastructure liquide à double boucle afin que les opérateurs puissent satisfaire les nouvelles exigences de densité des clients sans un budget de niveau 4 en construction neuve. Cette évolution des niveaux renforce la technologie liquide comme référence pour toute construction centrée sur l'IA dans le marché du refroidissement des centres de données en Chine.

Par technologie de refroidissement : les systèmes liquides comblent l'écart avec les systèmes à air dominants

Les technologies à base d'air détenaient encore 62,95 % des revenus en 2025, mais les méthodes liquides sont appelées à capter la part du lion des nouvelles capacités compte tenu de leur prévision de CAGR de 17,92 %. Les boucles directes sur puce éliminent jusqu'à 80 % de la chaleur des serveurs à la source, tandis que les bains d'immersion font descendre le PUE à des niveaux proches de 1,0 dans des pods d'IA dédiés. Les échangeurs de chaleur à porte arrière, qui nécessitent une reconfiguration minimale du plancher, font le pont entre les salles traditionnelles et l'ère liquide, atténuant ainsi les obstacles à la migration.

Au sein du segment à air restant, les économiseurs évaporatifs indirects et à deux étages maximisent les heures de refroidissement gratuit dans les provinces du nord-ouest où les températures moyennes annuelles restent inférieures à 10 °C. Cependant, les limites imminentes d'utilisation de l'eau sous-tendent un glissement inexorable vers des circuits liquides étanches à l'échelle nationale. Par conséquent, l'adoption du refroidissement liquide est devenue le fil conducteur central façonnant la dynamique concurrentielle et la R&D des fournisseurs sur le marché du refroidissement des centres de données en Chine.

Par composant : les services en plein essor aux côtés du leadership des équipements

Les achats d'équipements représentaient 81,65 % des dépenses en 2025, reflétant la nature capitalistique des refroidisseurs, des unités de distribution de refroidissement, des collecteurs et des échangeurs de chaleur. À mesure que les opérateurs mûrissent, cependant, les services progressent à un CAGR de 18,21 %, transformant la composition des revenus. Les équipes de conseil élaborent désormais des plans pour la chimie des fluides, la logique de basculement et la marge de densité future, tandis que les ingénieurs de terrain gèrent la mise en service précise que les réseaux liquides exigent.

Les contrats de maintenance prédictive utilisant la surveillance continue de la qualité du fluide de refroidissement et la détection des fuites deviennent des ventes additionnelles de services standard. Les programmes de formation couvrant la manipulation des fluides diélectriques et la réponse aux urgences sont devenus obligatoires pour les permis d'exploitation dans les villes de premier rang. Ensemble, ces couches de services génèrent des flux de revenus récurrents pour les fournisseurs et renforcent la dépendance des clients à l'égard d'une expertise spécialisée, ancrant la croissance à long terme au sein du marché du refroidissement des centres de données en Chine.

Analyse géographique

La demande de refroidissement en Chine connaît un important rééquilibrage d'est en ouest. Les clusters du Ningxia, du Gansu et de la Mongolie intérieure tirent parti de l'énergie solaire désertique et des hivers sous zéro pour obtenir un refroidissement gratuit toute l'année, aidant les installations régionales à afficher des lectures de PUE proches de 1,2 sans recourir à des tours à forte consommation d'eau. La Mongolie intérieure à elle seule prévoit de tripler le nombre de baies à 720 000 d'ici 2025, s'appropriant une part significative des futures additions au marché du refroidissement des centres de données en Chine.

Néanmoins, Pékin, Shanghai et Guangzhou accueillent toujours la majeure partie de l'empreinte hyperscale en raison des exigences de faible latence. Ces villes subissent des températures de bulbe humide estivales supérieures à 28 °C, obligeant les opérateurs à adopter des systèmes liquides en circuit fermé et à investir dans des installations d'eau recyclée pour respecter les plafonds de prélèvement municipaux. Le mandat de PUE inférieur à 1,3 de Shanghai a conduit plusieurs fournisseurs à moderniser des boucles directes sur puce en 2024, préfigurant une transition côtière plus large qui amplifiera la demande de technologies de fluides avancées chez Tencent Cloud.

L'innovation côtière se poursuit avec des centres de données sous-marins au large de Hainan, où la conduction à base d'eau de mer refroidit des baies d'IA traitant 7 000 requêtes par seconde. Simultanément, l'installation du Tibet à 3 600 mètres d'altitude à Lhassa exploite l'air ambiant de basse densité pour héberger des charges de travail de reprise après sinistre pour les banques nationales. Ces expériences géographiques soulignent la diversité des environnements d'exploitation que les fournisseurs doivent prendre en compte pour réussir sur le marché du refroidissement des centres de données en Chine.

Paysage réglementaire

Les exigences chinoises en matière de refroidissement des centres de données se durcissent à travers un ensemble de politiques nationales pilotées par le MIIT, la NDRC, l'Administration nationale de l'énergie et le Bureau national des données, ainsi qu'un cadre normatif administré via SAMR/SAC. Le plan d'action spécial pour le développement vert et bas carbone des centres de données (publié en juillet 2024) donne la priorité aux rénovations d'économie d'énergie et à l'adoption d'équipements à haute efficacité, ce qui soutient des conceptions thermiques à plus haute densité visant un PUE plus faible.

Côté normes, la norme GB/T 44989-2024 (Évaluation des centres de données verts) est entrée en vigueur le 1er juin 2025, liant l'évaluation verte à la performance énergétique et des ressources et poussant les opérateurs vers des architectures de refroidissement plus efficaces. En 2025, des normes nationales supplémentaires ont été publiées avec des jalons de mise en œuvre pour 2026, notamment la GB/T 45837-2025 (publiée le 30 juin 2025 ; mise en œuvre le 1er janvier 2026) pour l'évaluation globale de l'utilisation de l'énergie et la GB/T 46662-2025 (publiée le 31 octobre 2025 ; mise en œuvre le 1er mai 2026) pour la mesure dynamique de l'efficacité énergétique des systèmes informatiques. Ensemble, ces exigences déplacent l'attention des indicateurs statiques des installations vers une mesure de l'efficacité tenant compte de la charge de travail, ce qui accroît la valeur des services de surveillance, de contrôle et de mise en service aux côtés des équipements.

Analyse de la chaîne de valeur

La chaîne de valeur du refroidissement des centres de données en Chine s'étend des matériaux et composants en amont (métaux et alliages, connecteurs électriques, pompes, échangeurs de chaleur, vannes, capteurs et contrôles) à la fabrication d'équipements et de sous-systèmes en amont intermédiaire (refroidisseurs, CRAH/CRAC, tours de refroidissement là où elles sont autorisées, CDU, collecteurs, plaques froides, échangeurs de chaleur en porte arrière et fluides diélectriques). En aval, elle s'étend à l'intégration, la mise en service et les services de cycle de vie fournis aux hyperscalers, fournisseurs de colocation et opérateurs d'entreprise/périphérie. La poussée chinoise vers les centres de données verts et les exigences relatives aux installations prêtes pour l'IA accélèrent le passage vers des piles de refroidissement liquide intégrées, où les fournisseurs regroupent CDU, distribution de fluide, contrôles intelligents et surveillance pour répondre aux contraintes de PUE et d'eau.

Des mouvements récents du côté de l'offre pointent également vers une localisation et une intégration verticale plus profondes. Midea Group a débuté la construction d'une base de fabrication intelligente de refroidissement liquide à Shunde avec un investissement dépassant 1 milliard de RMB (annoncé en mars 2026), visant une production à grande échelle de refroidisseurs et de CDU. Des intégrateurs de systèmes tels que Shuguang Data Solutions produisent des infrastructures d'immersion à changement de phase de niveau MW (C8000 V3.0 lancé en avril 2026). Les normes façonnent en outre l'interopérabilité et l'acceptation à travers la chaîne, notamment la YD/T 6358-2025 (Exigences techniques pour les centres de données à refroidissement liquide par plaque froide, mise en œuvre le 1er août 2025) et la GB/T 44989-2024 pour l'évaluation des centres de données verts. Ces normes élèvent les exigences en matière de mesure, de validation et de documentation, ce qui accroît la demande pour les prestataires de services de test, de mise en service et de maintenance.

Paysage concurrentiel

La concurrence s'intensifie alors que les acteurs mondiaux établis s'affrontent avec des challengers nationaux agiles. Vertiv et Schneider Electric s'appuient sur des réseaux de distribution de longue date, mais des entreprises chinoises telles que Huawei, Envicool et Yimikang comblent les écarts technologiques et s'imposent grâce à la localisation, des délais de livraison plus courts et des avantages en termes de coûts. Les conceptions de référence 2025 de Schneider avec NVIDIA, évoluant jusqu'à 132 kW par baie, illustrent la façon dont les marques établies affûtent leur proposition de valeur en matière d'IA.

Les plateformes d'armoires refroidies par liquide de Huawei démontrent la parité en R&D nationale — atteignant un PUE de 1,1 tout en réduisant la puissance de refroidissement de 96 % — redéfinissant ainsi les références de performance. Les gammes de modules d'unités de distribution de refroidissement d'Envicool, entièrement produites dans le Guangdong, réduisent les cycles de livraison à moins de quatre semaines pour les clients locaux, un avantage de rapidité que peu de concurrents étrangers peuvent égaler. Pendant ce temps, l'accord de localisation des fluides d'immersion de Chemours signale la volonté des multinationales de s'associer plutôt que de simplement exporter vers le marché du refroidissement des centres de données en Chine.

Leaders du secteur du refroidissement des centres de données en Chine

Schneider Electric SE

Johnson Controls International plc

GIGA-BYTE Technology Co. Ltd.

Vertiv Group Corp.

Carrier Global Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité se forme autour des installations à haute densité orientées IA, associant l'approvisionnement en énergie renouvelable à un refroidissement liquide avancé, soutenue par des projets et programmes liés à la redistribution informatique est-ouest de la Chine. En juin 2026, la filiale Ningxia de China Telecom a lancé un centre de données IA à Zhongwei, Ningxia, utilisant une technologie de refroidissement liquide alimentée par l'éolien et affichant un PUE de 1,15. L'annonce renforce les architectures à refroidissement liquide dans les provinces occidentales riches en énergie, alignées sur les objectifs Eastern Data and Western Compute.

Un second espace vacant concerne les formats de refroidissement spécialisés pour les environnements côtiers contraints, où les besoins d'efficacité recoupent les limites d'eau. Cela inclut les concepts basés sur l'eau de mer et sous-marins, ainsi que les conceptions liquides en boucle fermée. En juillet 2026, HiCloud Technology a débuté les opérations commerciales complètes d'un centre de données sous-marin alimenté par l'énergie éolienne offshore de 24 MW au large de Shanghai, utilisant l'eau de mer pour le refroidissement passif et affichant un PUE inférieur à 1,15. Le projet élargit l'ensemble des architectures de référence de refroidissement au-delà des installations classiques de refroidisseurs et d'économiseurs. En parallèle, le durcissement des normes d'évaluation et de mesure (par exemple, la GB/T 44989-2024 pour l'évaluation des centres de données verts, ainsi que les GB/T 45837-2025 et GB/T 46662-2025 effectives en 2026) accroît la demande de surveillance, de validation et de capacités de service autour de l'efficacité dynamique, de la gestion des fluides caloporteurs et de la mise en service, en particulier pour les opérateurs rénovant des installations de niveau 3 avec des systèmes liquides direct-to-chip et en porte arrière.

Développements récents du secteur

- Juin 2026 : Schneider Electric a inauguré un laboratoire d'innovation en solutions de gestion thermique à Shanghai Zhangjiang, axé sur la validation des approches de refroidissement pour l'informatique à haute densité. La capacité de test locale soutient une adaptation plus rapide des conceptions de refroidissement liquide et hybride aux exigences de PUE et de déploiement spécifiques à la Chine, resserrant le calendrier des nouvelles architectures de référence sur le marché.

- Mai 2026 : Vertiv a finalisé l'acquisition de la technologie de refroidisseurs centrifuges et des actifs associés auprès de BiXin Energy Technology Co. (BSE). L'accord élargit la profondeur du portefeuille de refroidisseurs de Vertiv pour les applications de centres de données et améliore sa capacité à fournir des systèmes thermiques intégrés couvrant à la fois des configurations à air et à assistance liquide pour les charges de l'ère de l'IA.

- Novembre 2024 : La GB/T 44989-2024, la norme nationale pour l'évaluation des centres de données verts, a été publiée et mise en œuvre par la suite à partir du 1er juin 2025. La norme a relevé le niveau de conformité de référence pour la performance énergétique et des ressources, soutenant l'acquisition d'équipements de refroidissement plus efficaces et augmentant l'importance d'une performance mesurable lors de la mise en service et de l'exploitation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché chinois du refroidissement des centres de données couvre les équipements, fluides et services connexes utilisés pour évacuer la chaleur des salles informatiques et des halls de données dans les centres de données en exploitation, y compris le refroidissement à air et à liquide utilisé dans les nouvelles constructions et les rénovations.

Exclusions du périmètre : nous excluons les climatiseurs mobiles ponctuels, la climatisation générale du bâtiment non dédiée aux espaces informatiques, et les ventes autonomes de pièces détachées de rechange.

Aperçu de la segmentation

- Par type de centre de données

- Hyperscalers (propriétaires et en location)

- Entreprises et périphérie

- Colocation

- Par type de niveau

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par technologie de refroidissement

- Refroidissement à base d'air

- Refroidisseur et économiseur (systèmes à détente directe)

- Unité de traitement d'air pour salle informatique

- Tour de refroidissement (couvre le refroidissement direct, indirect et à deux étages)

- Autres

- Refroidissement à base de liquide

- Refroidissement par immersion

- Refroidissement direct sur puce

- Échangeur de chaleur à porte arrière

- Refroidissement à base d'air

- Par composant

- Par service

- Conseil et formation

- Installation et déploiement

- Maintenance et support

- Par équipement

- Par service

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par ancrer le marché exclusivement chinois dans des indicateurs publics vérifiables d'une année à l'autre, puis en superposant des signaux commerciaux relatifs aux équipements et services de refroidissement. Des sources publiques et officielles telles que les communiqués du MIIT sur l'infrastructure de données, les publications de la China Academy of Information and Communications Technology, les séries énergétiques et industrielles du National Bureau of Statistics, les statistiques d'import-export des douanes chinoises pour les catégories d'équipements pertinentes, et les données d'électricité de l'Agence internationale de l'énergie ont été utilisées pour ancrer le contexte de la demande.

Nous avons ensuite examiné les dépôts d'entreprises, les présentations aux investisseurs et les orientations d'organismes d'association et de normalisation tels que l'ASHRAE et l'ISO, ainsi que des couvertures de presse reconnues sur les nouvelles constructions de halls de données, les changements de densité de racks et les déploiements de refroidissement liquide. Un abonnement payant axé sur les données financières d'entreprises et un autre abonnement couvrant les bases de données de brevets ont été utilisés de manière sélective pour valider l'exposition aux revenus et l'orientation technologique des solutions de refroidissement. Les exemples ci-dessus sont uniquement illustratifs, et de nombreux autres ensembles de données et documents publics ont également été consultés pour la collecte de données, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les hypothèses qui déterminent le plus de valeur dans le modèle des dépenses de refroidissement en Chine, notamment le rythme d'adoption du refroidissement liquide, l'évolution des prix à mesure que la densité des racks augmente, et la part des dépenses totales occupée par les équipements par rapport aux services de mise en service et de rénovation. Nous avons échangé avec un ensemble d'opérateurs de centres de données, d'équipes d'ingénierie et de contracting, de fournisseurs de composants et de prestataires de maintenance à travers les principaux pôles de demande en Chine, afin de combler les lacunes des informations publiques, puis d'aligner ces informations sur le modèle.

Répartition des répondants à l'enquête de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 19 % | Managers : 51 % |

Dimensionnement et prévision du marché

Le modèle central combine une logique descendante et ascendante, mais il est ancré dans une reconstruction descendante de la demande de refroidissement à partir des signaux de construction et d'exploitation des centres de données chinois. Nous avons traduit les ajouts de capacité et les indicateurs indirects de charge opérationnelle en un réservoir de demande de refroidissement, puis appliqué des combinaisons d'architectures de refroidissement réalistes pour convertir ce réservoir en dépenses.

Les principales données ayant façonné le dimensionnement comprennent le rythme de mise en service des nouveaux halls de données, les changements moyens de densité des racks modifiant le mélange air-liquide, les améliorations cibles de PUE et d'efficacité de refroidissement, les cycles de remplacement des principaux actifs de refroidissement, et l'intensité typique des services pour la conception, la mise en service et les travaux de rénovation. Lorsque les données publiques ne séparaient pas clairement le refroidissement des salles informatiques de la climatisation générale des installations, des facteurs d'allocation ont été fixés à partir des retours d'experts afin que les totaux de refroidissement restent liés à l'évacuation de la chaleur informatique.

Pour les prévisions, une analyse de scénarios a été utilisée afin de tester les courbes d'adoption du refroidissement liquide, du confinement et de l'économisation sans surajustement. Les scénarios ont été ancrés à des variables validées par entretiens, telles que les déploiements planifiés à haute densité, la progression tarifaire attendue pour les boucles liquides et les unités de distribution de liquide de refroidissement, et le calendrier des constructions dans les principaux pôles.

Validation des données et cycle de mise à jour

La validation a été effectuée par couches afin que les totaux finaux ne dépendent pas d'une seule hypothèse. Nous avons comparé le résultat modélisé à des signaux indépendants tels que les ajouts de capacité observés, les transitions vers une informatique à plus haute densité, et une intensité de dépenses de refroidissement raisonnable par tranche de capacité, puis examiné les anomalies avant validation finale.

En cas d'écart dans des données telles que la pénétration du refroidissement liquide ou les taux d'attachement de services, les répondants concernés ont été recontactés et les hypothèses revérifiées par rapport à des signaux publics plus récents. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs peuvent influencer l'activité de construction, les prix ou les choix de déploiement. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché chinois du refroidissement des centres de données de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour le refroidissement des centres de données en Chine ne correspondent pas toujours, car ce qui est comptabilisé peut varier même lorsque le nom du sujet paraît identique. Les différences proviennent généralement du fait que le chiffre inclue ou non les services, de la manière dont le refroidissement liquide est traité, et de la mesure dans laquelle la définition s'attache à l'évacuation de la chaleur informatique plutôt qu'aux dépenses de refroidissement plus larges du bâtiment.

Les données issues des ajouts de capacité, des signaux de transition de densité des racks et des vérifications primaires sur la combinaison des systèmes de refroidissement permettent de maintenir la valeur de Mordor Intelligence liée aux équipements, fluides et services de soutien dédiés au refroidissement des halls de données, plutôt que d'y mêler des catégories de climatisation générale des installations plus larges.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 371,63 millions USD (2025) | |

| Éditeur sectoriel A | 1,36 milliard USD (2025) | Utilise une définition plus large des solutions de refroidissement qui semble inclure un périmètre mécanique des installations plus étendu au-delà du refroidissement dédié aux salles informatiques, ce qui augmente le total par rapport à une définition centrée sur l'évacuation de la chaleur informatique, et regroupe également les équipements sous des catégories de solutions plus larges. |

| Distributeur de recherche B | 830,39 millions USD (2030) | Indique une valeur pour une année ultérieure, donc non directement comparable à une taille de marché de 2025, et la progression dépend également d'une adoption pluriannuelle supposée et d'une évolution des prix pour le refroidissement liquide et les services associés. |

L'écart entre les sources s'explique principalement par l'alignement du périmètre et du temps plutôt que par l'arithmétique. Lorsque le marché est maintenu exclusivement chinois, centré sur le refroidissement dédié aux équipements informatiques, et rattaché aux indicateurs de capacité et de densité, le chiffre final devient plus facile à reproduire et à mettre à jour de manière cohérente.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du refroidissement des centres de données en Chine et à quelle vitesse croît-il ?

Le marché s'établit à 435,1 millions USD en 2026 et devrait atteindre 957,21 millions USD d'ici 2031, reflétant un CAGR de 17,08 % sur la période de prévision.

Pourquoi les opérateurs en Chine passent-ils du refroidissement à base d'air au refroidissement à base de liquide ?

Les armoires de serveurs d'IA dissipent désormais 6 à 8 fois plus de chaleur que les charges de travail traditionnelles, poussant les objectifs de PUE en dessous de 1,3 dans les villes de premier rang ; le refroidissement liquide gère ces charges thermiques bien plus efficacement que les systèmes à air traditionnels.

Quel segment de centres de données se développe le plus rapidement ?

Les installations de niveau 4 croissent à un CAGR de 18,83 % car les conceptions tolérantes aux pannes et les systèmes liquides sont essentiels pour les charges de travail d'entraînement d'IA ininterrompues pouvant dépasser 100 kW par baie.

Quelle tendance régionale remodèle la demande de solutions de refroidissement ?

Le programme « Données à l'Est, Calcul à l'Ouest » délocalise les capacités vers des provinces occidentales plus fraîches et riches en énergies renouvelables telles que le Ningxia et la Mongolie intérieure, où les heures de refroidissement gratuit sont abondantes et où les systèmes liquides peuvent fonctionner à une efficacité encore plus élevée.

Dernière mise à jour de la page le: