Taille et part du marché du refroidissement des centres de données aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

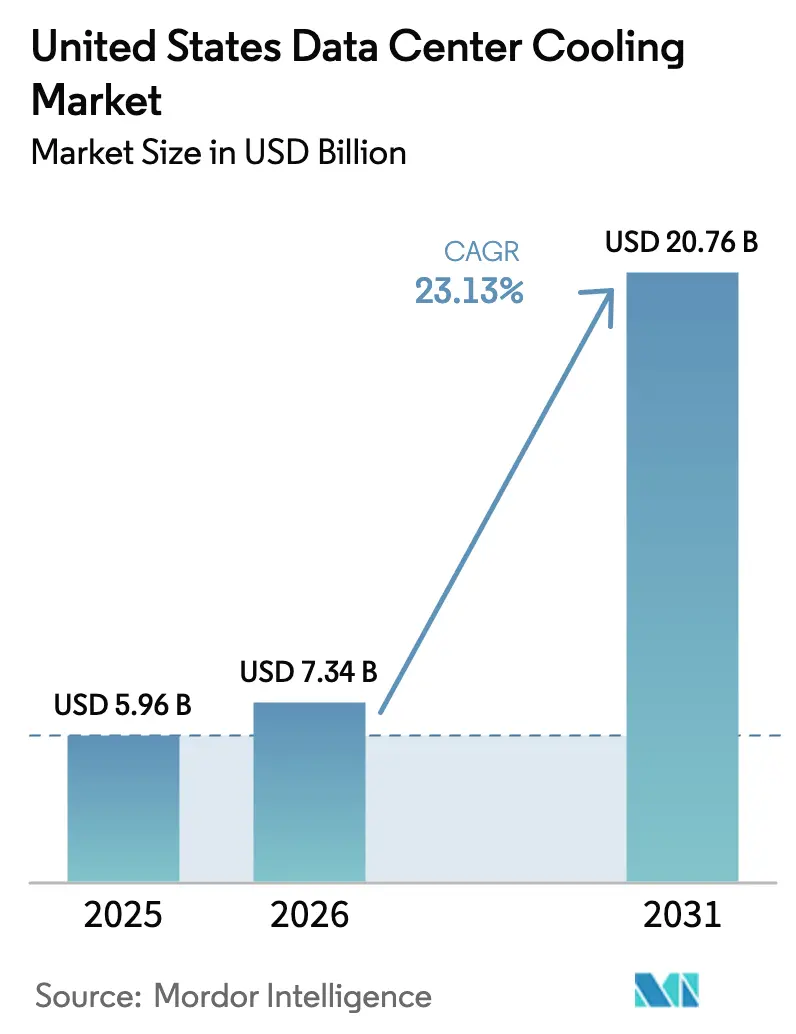

| Taille du marché de l'année de base (2025) | 5.96 Milliards de dollars |

| Taille du Marché (2026) | 7.34 Milliards de dollars |

| Taille du Marché (2031) | 20.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données aux États-Unis par Mordor Intelligence

La taille du marché du refroidissement des centres de données aux États-Unis en 2026 est estimée à 7,34 milliards USD, en hausse par rapport à la valeur de 2025 de 5,96 milliards USD, avec des projections pour 2031 indiquant 20,76 milliards USD, croissant à un TCAC de 23,13 % sur la période 2026-2031. Les opérateurs hyperscale accélèrent leurs investissements alors que les charges de travail d'intelligence artificielle poussent les densités de baies au-delà de 50 kW, faisant de la performance thermique un facteur limitant la conception. Les incitations fédérales au titre de la Section 179D, associées aux remises accordées par les États, réduisent les coûts initiaux et raccourcissent les délais de retour sur investissement, tandis que les engagements d'entreprise en matière de neutralité carbone réduisent les cycles de modernisation à moins d'une décennie. Les pénuries de compétences en gestion des fluides et les règles plus strictes sur l'utilisation de l'eau dans les États de l'Ouest ajoutent des coûts et des risques d'exécution, mais stimulent également les revenus des services et favorisent l'innovation dans les technologies neutres en eau. En conséquence, le refroidissement représente désormais jusqu'à 35 % des dépenses d'investissement globales des centres de données, soit le double de sa part historique.

Principaux enseignements du rapport

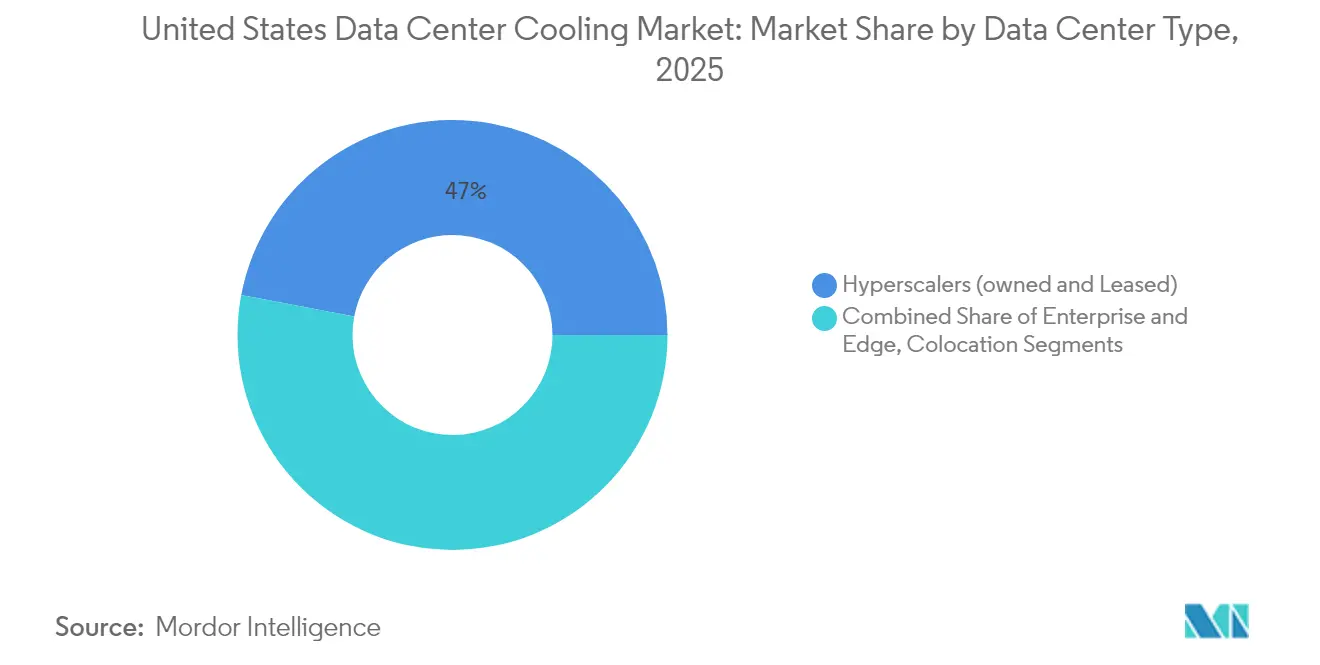

- Par type de centre de données, les hyperscalers ont dominé avec 47,02 % de la part du marché du refroidissement des centres de données aux États-Unis en 2025, tout en progressant à un TCAC de 24,98 % jusqu'en 2031.

- Par niveau, les installations de niveau 4 ont enregistré le TCAC le plus rapide à 24,61 %, tandis que le niveau 3 a conservé 67,12 % de la part des revenus en 2025.

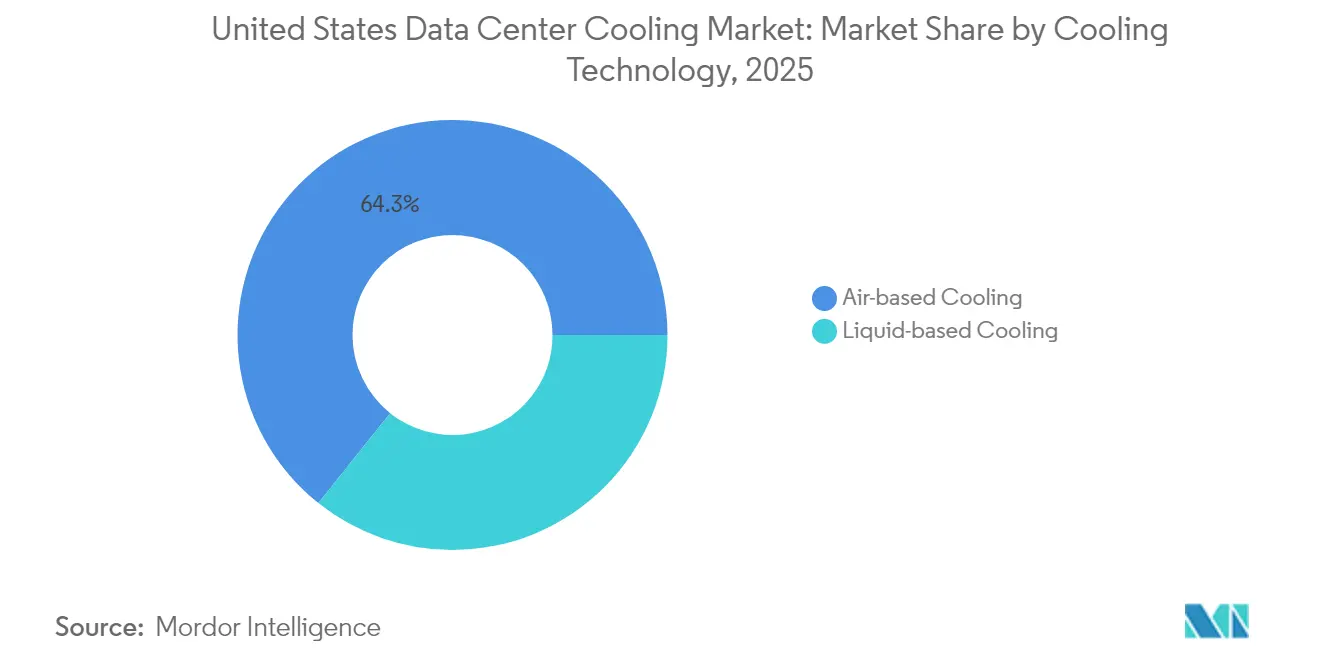

- Par technologie de refroidissement, les solutions liquides ont progressé à un TCAC de 23,12 % tandis que les systèmes à air ont conservé une part de 64,28 %.

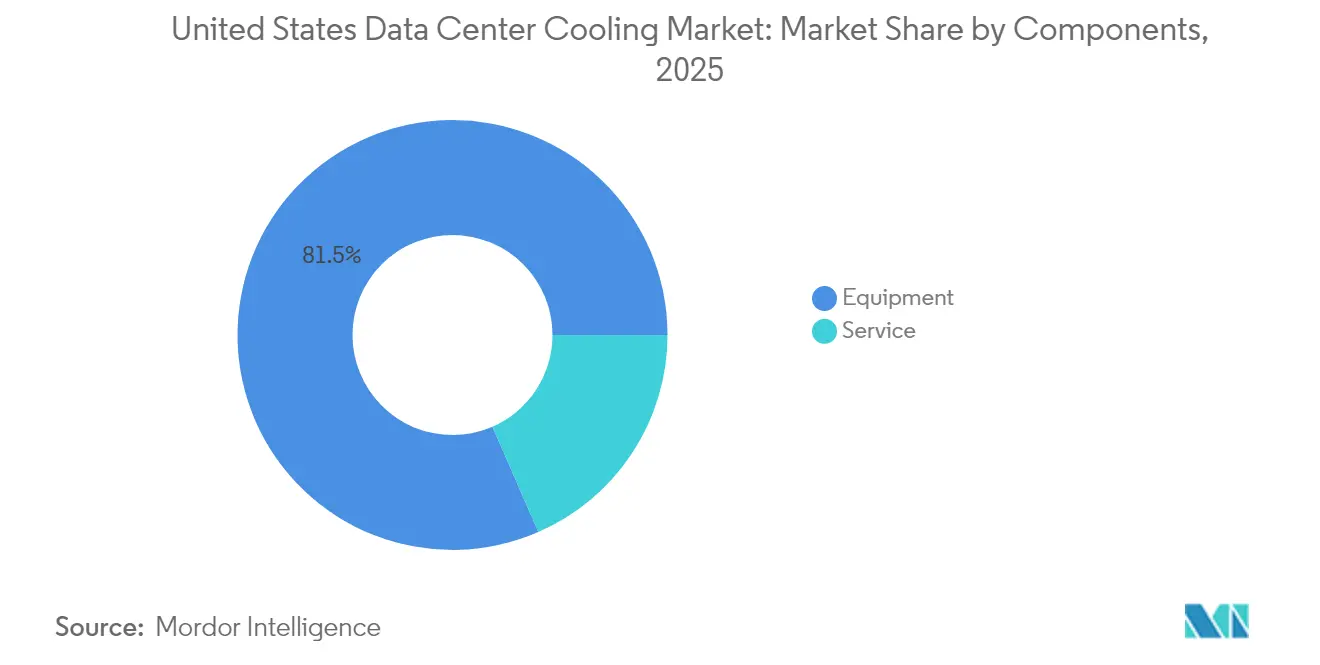

- Par composant, l'équipement représentait 81,54 % de la taille du marché du refroidissement des centres de données aux États-Unis en 2025, mais les services se sont développés à un TCAC de 23,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion croissante des hyperscalers portée par les charges de travail d'intelligence artificielle et de calcul haute performance | 8.5% | National, concentré en Virginie, au Texas, en Californie | Long terme (≥ 4 ans) |

| Engagements de neutralité carbone au niveau des entreprises accélérant les cycles de modernisation | 4.2% | National, avec adoption précoce en Californie, dans l'État de Washington | Moyen terme (2-4 ans) |

| Incitations fiscales fédérales pour les équipements de climatisation à haute efficacité énergétique | 3.1% | National | Court terme (≤ 2 ans) |

| Déploiements de centres de données périphériques dans les métropoles de niveau 2 | 2.8% | Marchés émergents : Ohio, Iowa, Arizona, Mississippi | Moyen terme (2-4 ans) |

| Disponibilité croissante de la réutilisation secondaire de la chaleur résiduelle des centres de données | 1.9% | États du Nord dotés d'infrastructures de chauffage urbain | Long terme (≥ 4 ans) |

| Pression des assureurs pour réduire le risque d'incendie entraînant le passage aux fluides diélectriques | 1.5% | National, concentré dans les installations à haute valeur ajoutée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion croissante des hyperscalers portée par les charges de travail d'intelligence artificielle et de calcul haute performance

L'explosion de la demande en intelligence artificielle propulse les densités de baies à 50–100 kW, et les hyperscalers déploient des systèmes liquides à l'échelle de la production pouvant coûter plus de 50 000 USD par baie. Microsoft a déployé des solutions d'immersion dans les régions Azure alors que les puces Blackwell de NVIDIA franchissent les enveloppes de puissance de 1 000 W.[1]Microsoft, "Innovation dans les centres de données Azure : refroidissement liquide à grande échelle," microsoft.com Les plateformes d'immersion permettent jusqu'à 70 % d'économies d'énergie par rapport aux unités de climatisation de salle informatique, libérant ainsi la capacité électrique pour la croissance du calcul. La Virginie du Nord, le Texas et la Californie sont devenus des pôles de gestion thermique où l'expertise des sous-traitants commande des prix premium, remodelant les courbes de coûts régionales.

Engagements de neutralité carbone au niveau des entreprises accélérant les cycles de modernisation

Les engagements de durabilité de Meta, Google et d'autres acteurs réduisent les horizons de renouvellement du refroidissement à sept à dix ans. Les refroidisseurs contrôlés par l'intelligence artificielle de DeepMind réduisent l'énergie de refroidissement jusqu'à 40 % sans remplacement de matériel.[2]Google LLC, "DeepMind réduit l'énergie de refroidissement des centres de données," google.com Pourtant, les modernisations risquent des interruptions de plusieurs semaines ; les mises à niveau directes vers la puce sur un site de 10 MW peuvent interrompre les opérations pendant deux mois, mettant à l'épreuve les objectifs de disponibilité de 99,9 %. Les modules préfabriqués réduisent de moitié les délais de modernisation, facilitant l'adoption.

Incitations fiscales fédérales pour les équipements de climatisation à haute efficacité énergétique

La Section 179D permet des déductions immédiates allant jusqu'à 5,00 USD / pied carré, couvrant jusqu'à 30 % des coûts des projets de refroidissement avancé. Les dispositions de la loi sur la réduction de l'inflation élargissent l'éligibilité pour les systèmes dépassant les références ASHRAE de 25 %. Les acteurs de la colocation regroupent plusieurs projets de locataires pour maximiser les crédits, et des fournisseurs tels que Carrier augmentent leur capacité pour répondre à la demande.

Déploiements de centres de données périphériques dans les métropoles de niveau 2

Le projet de construction de Compass Datacenters d'une valeur de 10 milliards USD au Mississippi illustre comment les métropoles secondaires attirent désormais des infrastructures périphériques à grande échelle. Les sites exploitent des baies de 20 à 30 kW mais doivent fonctionner de manière semi-automatisée, de sorte que les contrôles thermiques pilotés par l'intelligence artificielle et les conceptions sans eau dominent. Les salles techniques modulaires testées en usine minimisent la main-d'œuvre sur site et permettent une mise en service rapide dans les régions où les talents sont rares.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des dépenses d'investissement pour les infrastructures liquides (tuyauterie, collecteurs) | -3.8% | National, aiguë sur les marchés de modernisation | Court terme (≤ 2 ans) |

| Pénurie de compétences en gestion des fluides et en ingénierie des installations | -2.9% | National, sévère sur les marchés émergents | Moyen terme (2-4 ans) |

| Opposition environnementale à l'utilisation d'eau évaporative dans les États sujets à la sécheresse | -1.7% | Californie, Arizona, Texas, Colorado, Utah | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement des réfrigérants spéciaux (fluides sans PFAS) | -1.1% | National, concentré dans les déploiements de refroidissement liquide | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'investissement pour les infrastructures liquides (tuyauterie, collecteurs)

Les modernisations directes vers la puce peuvent coûter 3 000 à 5 000 USD par kW, soit le triple des systèmes à air, avec des collecteurs seuls à 15 000–25 000 USD par baie.[3]Submer Technologies, "Coût total de possession pour le refroidissement liquide," submer.com La teneur en cuivre est 3 à 4 fois plus élevée, exposant les projets aux fluctuations des matières premières alors que la demande mondiale dépasse l'offre. Le nombre limité de fournisseurs de fluides sans PFAS allonge les délais de livraison, et les taux de main-d'œuvre varient jusqu'à 60 % entre les métropoles principales et secondaires.

Pénurie de compétences en gestion des fluides et en ingénierie des installations

Cinquante-huit pour cent des opérateurs signalent des difficultés à recruter des spécialistes du refroidissement liquide. Les techniciens de climatisation conventionnels manquent de familiarité avec les fluides diélectriques, poussant les salaires 30 à 50 % au-dessus des rôles standard et gonflant les dépenses d'exploitation. Le plan de Carrier visant à former 100 000 techniciens ne soulagera pas significativement le déficit avant 2027-2028. Les déploiements périphériques sans talent local s'appuient sur des équipes coûteuses déplacées par avion, augmentant le risque d'interruption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : les hyperscalers pilotent la transformation de l'infrastructure d'intelligence artificielle

Les hyperscalers ont sécurisé 47,02 % de la part du marché du refroidissement des centres de données aux États-Unis en 2025 et se développent à un TCAC de 24,98 % en adoptant des technologies liquides non éprouvées en avance sur les entreprises. La taille du marché du refroidissement des centres de données aux États-Unis attribuée aux environnements hyperscale est donc positionnée pour augmenter fortement jusqu'en 2031. Les prototypes zéro eau de Microsoft et les pilotes d'immersion de Google soulignent cette dynamique d'adoption précoce.

Les sites d'entreprise et périphériques représentent des empreintes plus petites mais une demande agrégée significative à mesure que les charges de travail d'inférence d'intelligence artificielle se décentralisent. Les installations de colocation commercialisent désormais des services liquides clés en main, répartissant les dépenses d'investissement entre les locataires et utilisant des équipements modulaires pour basculer entre des baies d'entreprise de 15 kW et des clusters d'intelligence artificielle de 80 kW à la demande. La capacité de refroidissement est ainsi devenue un différenciateur essentiel dans les appels d'offres de colocation.

Par type de niveau : les applications critiques exigent un refroidissement avancé

Le niveau 3 a représenté 67,12 % des revenus en 2025, mais le niveau 4 est le segment à la croissance la plus rapide avec un TCAC de 24,61 % jusqu'en 2031, les banques et les hôpitaux sécurisant une redondance 2N pour les diagnostics d'intelligence artificielle. La taille du marché du refroidissement des centres de données aux États-Unis pour les installations de niveau 4 dépassera donc tous les autres niveaux malgré sa base plus petite. Les installations liquides N+2 ou 2N doublent les dépenses d'investissement mais garantissent la disponibilité en cas de défaillance de pompe ou de collecteur.

Les sites de niveau 1-2 dominent les déploiements périphériques où la gérabilité prime sur l'efficacité. Alors que les opérateurs recherchent des conceptions sans personnel, la détection prédictive des fuites et les contrôles auto-réparateurs deviennent la norme. Les régulateurs de certains États envisagent des systèmes liquides obligatoires pour les baies dépassant 30 kW quel que soit le niveau, ce qui pourrait accélérer l'adoption.

Par technologie de refroidissement : les systèmes liquides progressent malgré les obstacles infrastructurels

Les solutions à air détiennent encore 64,28 % de part, mais la densité de puissance des puces atteignant 50 kW par baie force un pivot vers le liquide, qui croît à un TCAC de 23,12 %. Le refroidissement direct vers la puce offre une voie progressive en réutilisant les unités de climatisation de salle informatique existantes. L'immersion offre une efficacité maximale mais déclenche des reconceptions mécaniques complètes.

Des installations hybrides émergent : des températures de retour élevées s'intègrent aux tours de refroidissement pour récupérer la chaleur résiduelle tout en limitant la consommation d'eau. Les fluides sans PFAS réduisent le risque réglementaire, bien que les contraintes d'approvisionnement persistent. Le marché du refroidissement des centres de données aux États-Unis continue de voir les fournisseurs regrouper des logiciels d'optimisation par intelligence artificielle qui réduisent l'énergie de 20 à 30 % sans modification matérielle, accélérant le retour sur investissement.

Par composant : la croissance des services reflète la prime de complexité

L'équipement a généré 81,54 % des revenus en 2025, mais les services progressent à un TCAC de 23,68 % grâce à la rareté des compétences techniques. Les plateformes de maintenance prédictive utilisent des capteurs IoT pour anticiper les fuites, transformant les contrats de la régie en structures basées sur la performance, stabilisant les budgets des clients.

Les retards d'installation s'élargissent car seule une poignée d'entreprises peut certifier les travaux sur fluides diélectriques. Les projets dans les métropoles secondaires peuvent coûter 40 % de plus et durer 12 semaines de plus que des périmètres identiques en Virginie. La surveillance à distance permet à des équipes centralisées de superviser des refroidisseurs périphériques dispersés, atténuant la pénurie de talents tout en soulevant des préoccupations de cybersécurité autour des systèmes de contrôle.

Analyse géographique

Les législateurs de l'État de Virginie du Nord ont présenté 32 projets de loi sur l'efficacité et la transparence de l'eau en 2024, signalant une surveillance plus stricte alors que la demande d'énergie pourrait doubler d'ici 2040. La concentration des talents en ingénierie réduit les délais d'installation mais crée une concurrence pour la main-d'œuvre rare lors des pics de construction.

Le Texas et la Californie constituent le deuxième niveau de demande. Le Texas tire parti de l'électricité à faible coût mais fait face à la pénurie d'eau ; les solutions en circuit fermé sans eau dominent donc les nouvelles constructions, comme l'illustre le site de 24 MW d'Edged à Irving. Les codes environnementaux stricts de la Californie poussent les opérateurs vers des installations liquides à haute efficacité qui permettent des économies d'énergie de 30 à 40 % et réduisent la consommation d'eau, compensant les tarifs d'électricité élevés de l'État.

Paysage concurrentiel

La consolidation du marché est en cours alors que les géants traditionnels de la climatisation acquièrent des entreprises spécialisées. L'acquisition de Motivair par Schneider Electric pour 850 millions USD a élargi son expertise en refroidissement liquide du jour au lendemain, signalant une stratégie de plateforme intégrée. Vertiv s'associe à NVIDIA sur des conceptions de référence pour l'intelligence artificielle, façonnant les normes industrielles et verrouillant les architectures préférées.

Des perturbateurs tels que CoolIT Systems et ZutaCore ciblent les charges d'intelligence artificielle de niche avec des fluides diélectriques propriétaires ou des modules biphasiques directs vers la puce qui peuvent réduire de moitié l'empreinte par rapport aux refroidisseurs à air. La propriété intellectuelle autour des fluides et de la conception des collecteurs est désormais un champ de bataille clé, attirant des grands acteurs des lubrifiants comme Castrol qui apportent leur savoir-faire chimique dans le secteur.

Leaders du secteur du refroidissement des centres de données aux États-Unis

Vertiv Group Corp.

Schneider Electric SE

Stulz GmbH

Johnson Controls International plc

Rittal GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Chemours et Navin Fluorine ont signé un accord de fabrication pour le fluide d'immersion Opteon ciblant un lancement en 2026, promettant un indicateur d'efficacité énergétique proche de 1,0 pour les charges de travail d'intelligence artificielle.

- Mars 2025 : Vertiv a présenté le refroidisseur d'appoint CoolLoop réduisant l'énergie de refroidissement annuelle de 70 % et l'espace au sol de 40 %, prêt pour une alimentation en eau à 40 °C.

- Février 2025 : Carrier Global a investi dans ZutaCore pour intégrer le refroidissement liquide direct vers la puce dans sa suite QuantumLeap alors que les solutions liquides se dirigent vers 20 milliards USD d'ici 2029.

- Janvier 2025 : Edged Data Centers a ouvert un site de 24 MW à Irving, au Texas, avec un refroidissement zéro eau, utilisant 74 % moins d'énergie que les installations traditionnelles.

Périmètre du rapport sur le marché du refroidissement des centres de données aux États-Unis

Le refroidissement des centres de données est un ensemble de techniques et de technologies visant à maintenir des températures de fonctionnement optimales dans les environnements de centres de données. Cela est important car les centres de données abritent de nombreux serveurs informatiques et équipements réseau qui génèrent de la chaleur pendant leur fonctionnement. Des systèmes de refroidissement efficaces sont utilisés pour dissiper cette chaleur et empêcher la surchauffe des équipements, assurant ainsi un fonctionnement fiable et continu du centre de données. Diverses méthodes, telles que la climatisation, le refroidissement liquide et le confinement des allées chaudes/froides, sont couramment utilisées pour contrôler la température et l'humidité dans les centres de données.

Le marché du refroidissement des centres de données aux États-Unis est segmenté par technologie (refroidissement à base d'air (refroidisseur et économiseur, unité de traitement d'air de salle informatique, tours de refroidissement et autres technologies), refroidissement à base de liquide (refroidissement par immersion, refroidissement direct vers la puce et échangeur de chaleur en porte arrière)), type de centre de données (hyperscaler, entreprise et colocation), et secteur d'utilisation finale (technologies de l'information et télécommunications, commerce de détail et biens de consommation, santé, médias et divertissement, agences fédérales et institutionnelles, et autres secteurs d'utilisation finale).

| Hyperscalers (propriétaires et loués) |

| Entreprise et périphérie |

| Colocation |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Refroidissement à base d'air | Refroidisseur et économiseur (systèmes à détente directe) |

| Unité de traitement d'air de salle informatique | |

| Tour de refroidissement (couvre le refroidissement direct, indirect et à deux étages) | |

| Autres | |

| Refroidissement à base de liquide | Refroidissement par immersion |

| Refroidissement direct vers la puce | |

| Échangeur de chaleur en porte arrière |

| Par service | Conseil et formation |

| Installation et déploiement | |

| Maintenance et support | |

| Par équipement |

| Par type de centre de données | Hyperscalers (propriétaires et loués) | |

| Entreprise et périphérie | ||

| Colocation | ||

| Par type de niveau | Niveau 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par technologie de refroidissement | Refroidissement à base d'air | Refroidisseur et économiseur (systèmes à détente directe) |

| Unité de traitement d'air de salle informatique | ||

| Tour de refroidissement (couvre le refroidissement direct, indirect et à deux étages) | ||

| Autres | ||

| Refroidissement à base de liquide | Refroidissement par immersion | |

| Refroidissement direct vers la puce | ||

| Échangeur de chaleur en porte arrière | ||

| Par composant | Par service | Conseil et formation |

| Installation et déploiement | ||

| Maintenance et support | ||

| Par équipement | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du refroidissement des centres de données aux États-Unis ?

Il s'établit à 7,34 milliards USD en 2026 et devrait atteindre 20,76 milliards USD d'ici 2031, avec un TCAC de 23,13 %.

Pourquoi les hyperscalers sont-ils essentiels à la demande de refroidissement ?

Les hyperscalers détiennent 47,02 % de part de marché et déploient des baies de 50 à 100 kW pour l'entraînement de l'intelligence artificielle, faisant du refroidissement liquide une nécessité et stimulant l'adoption technologique.

Comment les incitations de la Section 179D influencent-elles les projets de refroidissement ?

Elles permettent des déductions immédiates allant jusqu'à 5,00 USD / pied carré, couvrant 20 à 30 % des dépenses d'investissement en refroidissement avancé et accélérant les retours sur investissement des modernisations.

Quelles régions connaissent une demande émergente au-delà de la Virginie du Nord ?

Le Texas, la Californie, l'Ohio, l'Iowa, l'Arizona et le Mississippi attirent de nouvelles constructions grâce à la disponibilité des terrains, à la capacité énergétique et aux incitations étatiques adaptées.

Dernière mise à jour de la page le: