Taille et part du marché du refroidissement des centres de données en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

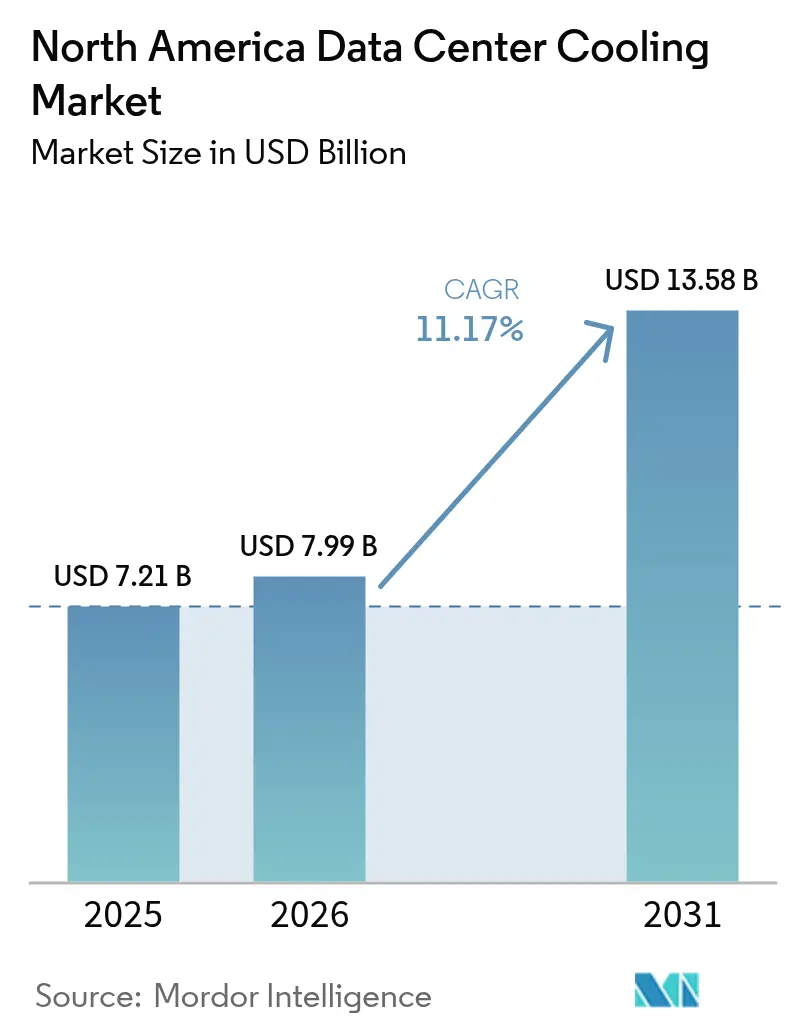

| Taille du marché de l'année de base (2025) | 7.21 Milliards de dollars |

| Taille du Marché (2026) | 7.99 Milliards de dollars |

| Taille du Marché (2031) | 13.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données en Amérique du Nord par Mordor Intelligence

La taille du marché du refroidissement des centres de données en Amérique du Nord est projetée à 7,21 milliards USD en 2025, 7,99 milliards USD en 2026, et devrait atteindre 13,58 milliards USD d'ici 2031, avec un TCAC de 11,17 % de 2026 à 2031. La hausse des densités de baies au-delà de 40 kilowatts pousse les opérateurs à remplacer les systèmes à air traditionnels par des architectures liquides qui extraient la chaleur directement des processeurs, un changement renforcé par des mandats fédéraux qui lient les renouvellements de baux à des critères d'efficacité d'utilisation de l'énergie. Les crédits d'impôt de la loi sur la réduction de l'inflation couvrant jusqu'à 30 % des coûts d'équipement éligibles accélèrent le retrait des refroidisseurs à fort potentiel de réchauffement climatique, tandis que les plafonds de consommation d'eau imposés par les États dans les marchés désertiques stimulent la demande de refroidisseurs secs en circuit fermé. L'intensité concurrentielle reste élevée, les grands acteurs du secteur CVC modernisant leurs gammes de refroidisseurs et les spécialistes du refroidissement liquide remportant des contrats en garantissant des températures de puce inférieures à 25 °C. Les développeurs naviguent également dans les contraintes du réseau électrique en Virginie du Nord et les surprimes d'assurance liées à la sécheresse qui influencent le choix des sites et le coût total de possession.

Principaux enseignements du rapport

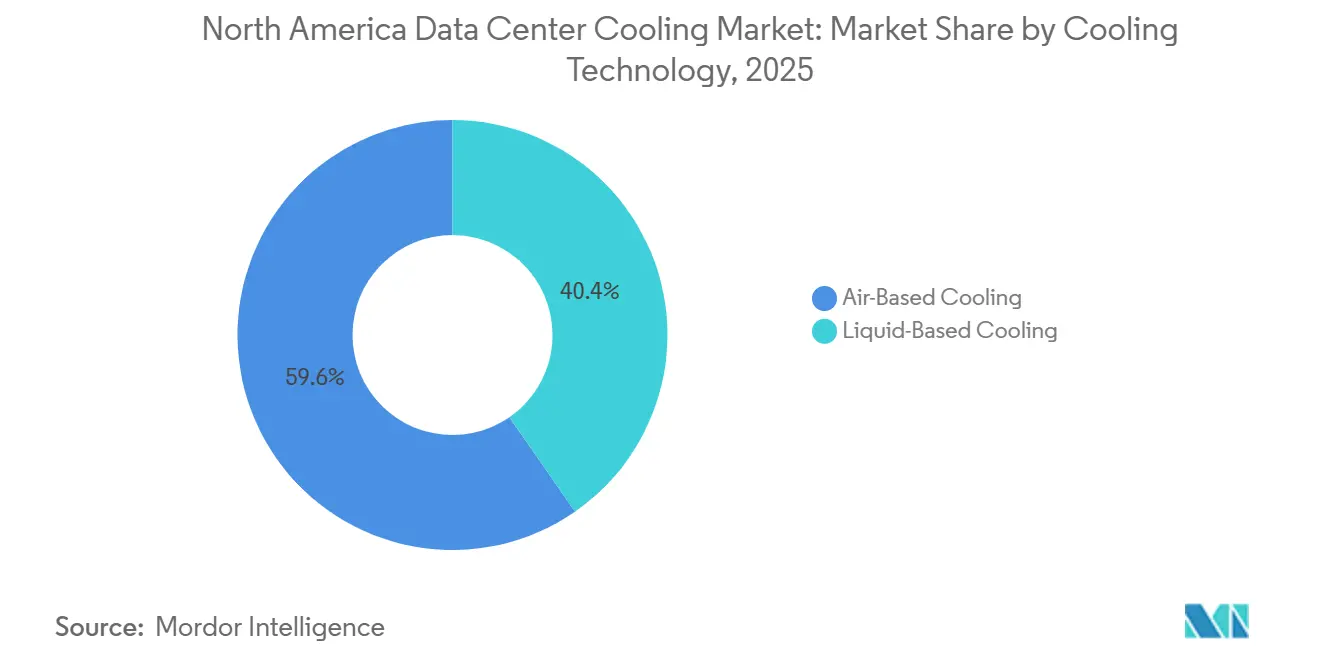

- Par technologie de refroidissement, les systèmes à base d'air détenaient 59,64 % de la part du marché du refroidissement des centres de données en Amérique du Nord en 2025, tandis que les systèmes à base de liquide devraient croître à un TCAC de 12,54 % entre 2026 et 2031.

- Par type de centre de données, les installations de colocation ont capturé 53,68 % de la part de marché en 2025, mais les hyperscalers devraient afficher le TCAC le plus rapide de 12,74 % au cours de la période de prévision.

- Par type de niveau, les sites de niveau 3 représentaient 52,82 % de la part en 2025, mais les installations de niveau 4 devraient progresser à un TCAC de 12,83 % jusqu'en 2031.

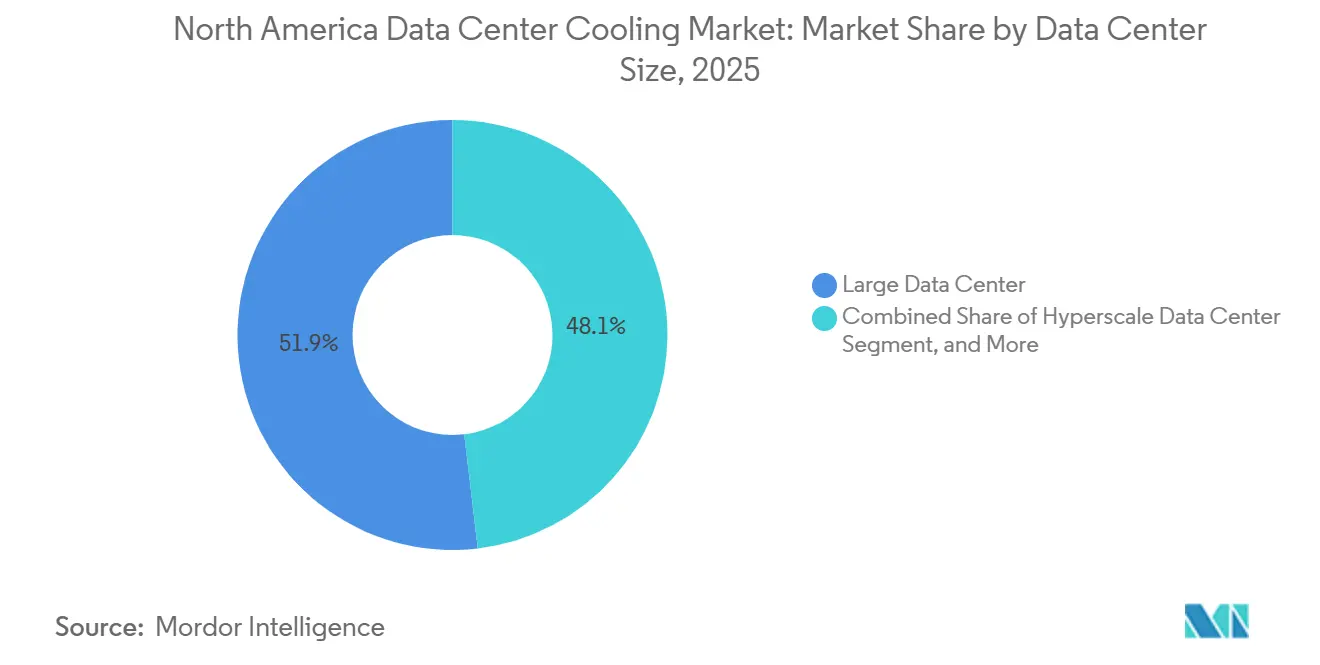

- Par taille de centre de données, les grands centres de données représentaient 51,88 % de la part de marché en 2025, tandis que les campus hyperscale devraient enregistrer un TCAC de 12,36 % jusqu'en 2031.

- Par composant, les unités de traitement d'air de salle informatique commandaient une part de 40,72 % en 2025, mais les pompes et vannes liées aux circuits liquides progresseront à un TCAC de 12,66 % sur 2026-2031.

- Par pays, les États-Unis étaient en tête avec 79,83 % de la part du marché du refroidissement des centres de données en Amérique du Nord en 2025, tandis que le Mexique devrait se développer à un TCAC de 12,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données en Amérique du Nord

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Objectifs stricts d'efficacité d'utilisation de l'énergie dans le cadre du décret exécutif américain sur la durabilité fédérale | +2.3% | Installations fédérales et contractants des États-Unis | Moyen terme (2 à 4 ans) |

| Densités de baies croissantes dans les installations hyperscale | +2.8% | États-Unis (Virginie du Nord, Phoenix, Dallas), Canada (Toronto, Montréal) | Court terme (≤ 2 ans) |

| Adoption croissante du refroidissement liquide pour les charges de travail d'intelligence artificielle et d'apprentissage automatique | +3.1% | Campus hyperscale des États-Unis, émergence au Mexique | Court terme (≤ 2 ans) |

| Accords d'achat d'énergie thermique vers les réseaux de chaleur urbains dans les provinces canadiennes | +0.9% | Canada (Ontario, Québec, Colombie-Britannique) | Long terme (≥ 4 ans) |

| Crédits d'impôt de la loi sur la réduction de l'inflation pour les refroidisseurs à faible potentiel de réchauffement climatique | +1.7% | États-Unis | Moyen terme (2 à 4 ans) |

| Plafonds de prélèvement d'eau au niveau des États accélérant les modernisations en circuit fermé | +1.4% | États-Unis (Arizona, Californie, Nevada) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs stricts d'efficacité d'utilisation de l'énergie dans le cadre du décret exécutif américain sur la durabilité fédérale

Les agences fédérales doivent désormais prouver des ratios d'efficacité d'utilisation de l'énergie inférieurs à 1,4 pour les nouvelles constructions et inférieurs à 1,5 pour les sites existants d'ici l'exercice fiscal 2027, disqualifiant de fait les conceptions traditionnelles à plancher surélevé qui reposent sur des unités de traitement d'air périmétriques. Les règles de location mises à jour exigent que les propriétaires partagent les données d'énergie de refroidissement sous-comptabilisées, donnant aux locataires le droit de résilier les contrats si les engagements d'efficacité ne sont pas respectés.[1]Administration des services généraux des États-Unis, « Initiative d'optimisation des centres de données », GSA.gov Les contractants se tournent vers des installations de refroidisseurs modulaires avec des compresseurs à vitesse variable qui réduisent l'efficacité d'utilisation de l'énergie jusqu'à 0,20 point. Les charges de travail de défense qui privilégiaient autrefois la sécurité en réseau isolé adoptent des échangeurs de chaleur en porte arrière pour réduire la charge sur les installations centrales. Les locataires commerciaux reproduisent les attentes fédérales, forçant les fournisseurs multi-locataires à garantir des seuils d'efficacité similaires.

Densités de baies croissantes dans les installations hyperscale

Les clusters d'entraînement pour les modèles d'intelligence artificielle de pointe dépassent régulièrement 40 kW par baie, certaines configurations GPU approchant 80 kW à mesure que la mémoire à haute bande passante et les boîtiers multi-puces concentrent la dissipation thermique. Les systèmes à air peinent à maintenir les températures d'entrée en dessous de 27 °C à ces charges sans sur-provisionnement énergivore des ventilateurs.[2]Personnel IEEE, « Défis du calcul haute densité », IEEE.org Les hyperscalers passent à des plaques froides directes sur puce qui interceptent 70 % à 90 % de la chaleur des processeurs avant qu'elle n'entre dans l'air ambiant, réduisant la demande sur les unités de traitement d'air. Cette densité remodèle également le choix des sites, poussant les opérateurs vers des régions disposant d'électricité abordable et de climats permettant davantage d'heures de refroidissement gratuit. L'infrastructure à air traditionnelle est réaffectée aux rangées de stockage à faible densité, maximisant les investissements déjà réalisés tandis que les systèmes liquides protègent le cœur de calcul.

Adoption croissante du refroidissement liquide pour les charges de travail d'intelligence artificielle et d'apprentissage automatique

Les clusters d'inférence exécutant des modèles d'intelligence artificielle générative maintiennent une utilisation supérieure à 80 %, créant des charges thermiques continues que les conceptions à air conventionnelles ne peuvent pas gérer de manière économique. Les circuits directs sur puce fournissent le liquide de refroidissement à 40-50 °C, une température suffisamment élevée pour rejeter la chaleur via des refroidisseurs secs sans réfrigération mécanique pendant une grande partie de l'année dans les zones tempérées. Le refroidissement par immersion gagne en faveur dans les installations de périphérie à espace contraint, permettant un calcul dense dans des empreintes silencieuses et compactes. Asetek a rapporté que les taux d'adoption du refroidissement liquide pour les serveurs d'intelligence artificielle en Amérique du Nord ont atteint 35 % en 2025, contre moins de 10 % deux ans auparavant.[3]Direction d'Asetek, « Rapport annuel 2025 », Asetek.com Les opérateurs négocient désormais des contrats pluriannuels de type « take-or-pay » avec les fournisseurs de fluides diélectriques pour se couvrir contre les risques de prix et de chaîne d'approvisionnement à mesure que les volumes augmentent.

Crédits d'impôt de la loi sur la réduction de l'inflation pour les refroidisseurs à faible potentiel de réchauffement climatique

La loi sur la réduction de l'inflation offre des crédits couvrant jusqu'à 30 % des coûts d'équipement, accélérant le remplacement des refroidisseurs au R-134a par des unités utilisant le R-1234ze ou le R-513A. Les grands acteurs du secteur CVC ont lancé des modèles à vitesse variable optimisés pour les réfrigérants à faible potentiel de réchauffement climatique, permettant aux opérateurs de respecter les délais de l'amendement de Kigali sans augmenter l'efficacité d'utilisation de l'énergie. L'incitation oriente les achats vers des refroidisseurs modulaires pouvant être mis à l'échelle par blocs de 500 kW à mesure que la charge informatique augmente. Les petites entreprises de colocation tirent parti du crédit pour combler l'écart de coût avec les hyperscalers qui bénéficient déjà de remises sur les achats en volume. Bien que la volatilité des prix des réfrigérants reste un obstacle, le crédit raccourcit les délais de récupération simples et débloque des projets différés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des réfrigérants dans le contexte de l'élimination progressive des HFC | -1.6% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Contraintes du réseau électrique retardant les nouvelles constructions en Virginie du Nord | -2.1% | États-Unis (Virginie du Nord) | Moyen terme (2 à 4 ans) |

| Manque de compétences pour la maintenance du refroidissement par immersion | -0.8% | États-Unis et Canada | Moyen terme (2 à 4 ans) |

| Surprimes d'assurance pour les systèmes à base d'eau dans les zones de sécheresse | -0.7% | États-Unis (Arizona, Californie, Nevada, Texas) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes du réseau électrique retardant les nouvelles constructions en Virginie du Nord

La file d'attente de transmission de Dominion Energy recensait plus de 7 GW de demandes d'interconnexion en janvier 2026, avec des délais d'attente moyens de 36 mois pour les projets nécessitant de nouveaux postes de transformation. Le sous-investissement dans les lignes 500 kV et l'opposition locale aux nouveaux corridors freinent les extensions de capacité et obligent les développeurs à explorer la production de secours ou à se relocaliser en Ohio et en Caroline du Nord. Les solutions intermédiaires telles que les piles à combustible à hydrogène ajoutent des dépenses d'investissement significatives et déclenchent des examens supplémentaires de permis d'air. Certains opérateurs réduisent leur empreinte pour s'adapter à la capacité disponible des alimentateurs existants, fragmentant des plans d'investissement autrefois orientés vers les méga-sites. Le risque de congestion augmente également les coûts de financement, les prêteurs intégrant les délais dans les rendements requis.

Volatilité des prix des réfrigérants dans le contexte de l'élimination progressive des HFC

L'élimination accélérée des hydrofluorocarbures dans le cadre de l'amendement de Kigali réduit les quotas de production nord-américains pour le R-134a et le R-410A de 10 % par an jusqu'en 2028, provoquant des pics sur le marché au comptant qui compliquent l'établissement des budgets. Les prix du R-1234ze ont grimpé de 45 USD par kg début 2025 à 72 USD par kg en décembre, la demande automobile absorbant l'offre. Les fabricants de refroidisseurs proposent désormais des unités bi-réfrigérant, mais les modernisations nécessitent une reconversion des techniciens et augmentent les coûts des projets jusqu'à 15 %. Les petits fournisseurs de colocation dépourvus d'une échelle de couverture répercutent les fluctuations de prix via des réconciliations de charges d'exploitation variables, érodant leur compétitivité face aux hyperscalers intégrés. L'incertitude des approvisionnements ralentit les approbations des programmes de renouvellement pluriannuels, allongeant les cycles de renouvellement et différant les gains d'efficacité énergétique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de refroidissement : les systèmes liquides captent les charges thermiques de l'intelligence artificielle

Les approches à base de liquide croîtront à un TCAC de 12,54 % jusqu'en 2031, bien en avance sur les méthodes à air qui dominaient encore avec 59,64 % de part en 2025. La taille du marché du refroidissement des centres de données en Amérique du Nord pour les solutions liquides s'élargit à mesure que les hyperscalers modernisent les rangées de calcul qui hébergent désormais des GPU consommant 40 à 80 kW par baie. Les bains d'immersion dans les nœuds de périphérie résolvent les contraintes d'espace et acoustiques, tandis que les plaques directes sur puce dominent les grands clusters d'entraînement. Les échangeurs de chaleur en porte arrière servent de pont, prolongeant la durée de vie des salles refroidies par air et réduisant les charges d'investissement. Les fournisseurs CVC divulguent une croissance des commandes de plusieurs centaines de pourcents pour les ensembles liquides, signalant un pivot structurel plutôt qu'une expérience de niche. Les pressions réglementaires en faveur des réfrigérants à faible potentiel de réchauffement climatique encouragent en outre les opérateurs à contourner entièrement les refroidisseurs, en s'appuyant sur des circuits à eau chaude qui rejettent la chaleur via des refroidisseurs secs.

La tendance à l'hybridation signifie que les deux technologies coexisteront. Les opérateurs segmentent les salles par charge de travail, dédiant des zones liquides à l'intelligence artificielle tout en laissant le stockage et les équipements réseau sur refroidissement à air. Cette approche flexible protège les investissements antérieurs et permet un développement progressif des compétences du personnel des installations. Les fournisseurs proposent désormais des logiciels de contrôle qui orchestrent les deux régimes, déplaçant les charges de travail vers les baies disposant de la marge thermique la plus favorable. À mesure que la pénétration du liquide augmente, une demande de marché secondaire émerge pour les capteurs, raccords et couplages à déconnexion rapide, ouvrant des sources de revenus annexes. Le marché du refroidissement des centres de données en Amérique du Nord continue d'observer des projets pilotes évaluant les circuits de réfrigérant diphasique, bien que la maturité commerciale puisse être postérieure à la période de prévision actuelle.

Par composant de refroidissement : les pompes et vannes évoluent avec les circuits liquides

Les unités de traitement d'air de salle informatique détenaient 40,72 % de part en 2025, reflétant la base historique des salles à plancher surélevé dans la région. Pourtant, les pompes et vannes devraient progresser à un TCAC de 12,66 %, reflétant la montée en puissance de la technologie liquide. Les circuits modernes nécessitent un contrôle précis du débit ; même de légères déséquilibres peuvent faire monter en flèche les températures des puces et limiter les performances. Les fabricants répondent avec des pompes à vitesse variable dotées de capteurs de débit intégrés et de vannes intelligentes qui équilibrent automatiquement les circuits en temps réel. Les refroidisseurs restent le poste le plus important dans les projets d'investissement, mais leur rôle évolue vers la modularité, arrivant sur site en blocs de 500 kW correspondant aux déploiements informatiques par étapes.

Les logiciels de contrôle différencient les offres à mesure que les plateformes pilotées par l'intelligence artificielle apprennent les schémas de charge et pré-refroidissent les circuits avant les pics d'inférence. Les opérateurs intègrent ces systèmes avec les ordonnanceurs de charges de travail afin que le calcul et le refroidissement agissent comme un moteur d'efficacité unifié. Les refroidisseurs secs hybrides réduisent la consommation d'eau de 60 à 70 %, facilitant la conformité dans les juridictions soumises à des plafonds de prélèvement. Les fournisseurs de composants en amont bénéficient de ventes d'entraînement à mesure que les hyperscalers concluent des contrats pluriannuels pour garantir la continuité de l'approvisionnement. La part du marché du refroidissement des centres de données en Amérique du Nord pour les composants à air traditionnels s'érodera, mais la demande de modernisation garantit une longue traîne pour les filtres de remplacement, les courroies et les kits d'économiseur.

Par type de niveau : le niveau 4 progresse à mesure que les secteurs réglementés privilégient la disponibilité

Les sites de niveau 3 représentaient 52,82 % de part en 2025 car ils équilibrent une disponibilité de 99,982 % avec une intensité capitalistique acceptable. Les locataires des services financiers et de la santé orientent désormais leurs dépenses vers le niveau 4, dont la croissance est projetée à un TCAC de 12,83 %, à mesure que les réglementations émergentes imposent de lourdes pénalités pour les temps d'arrêt. Le refroidissement de niveau 4 nécessite des refroidisseurs, pompes et circuits de distribution dupliqués, ajoutant 1 500 à 2 000 USD par kW, mais élimine les points de défaillance uniques et raccourcit les fenêtres de récupération après incident. Les assureurs récompensent la redondance par des primes plus faibles, réduisant l'écart de coût sur la durée de vie.

Les concepteurs adoptent des stratégies de redondance par phases qui déploient une capacité supplémentaire uniquement lorsque les seuils d'occupation sont atteints, protégeant les flux de trésorerie initiaux. Les organismes de normalisation mettent à jour des référentiels tels que l'ISO 22237 pour clarifier la manière dont les circuits liquides atteignent l'équivalence N+1 ou 2N, donnant aux investisseurs la confiance que les architectures plus récentes méritent toujours la classification de niveau 4. La taille du marché du refroidissement des centres de données en Amérique du Nord pour les solutions de niveau 4 est en outre soutenue par les initiatives d'intelligence artificielle souveraine qui traitent l'accès ininterrompu au calcul comme une infrastructure nationale critique, canalisant des subventions vers les conceptions à la plus haute disponibilité.

Par taille de centre de données : les installations hyperscale stimulent la demande absolue

Les grands centres de données détenaient 51,88 % de la part de marché en 2025, mais les campus hyperscale dépassant 100 MW progresseront à un TCAC de 12,36 % jusqu'en 2031. Les économies d'échelle permettent aux fournisseurs de cloud de négocier de meilleurs prix sur les pompes, échangeurs de chaleur et refroidisseurs, et d'amortir la recherche et développement sur de vastes portefeuilles. Le marché du refroidissement des centres de données en Amérique du Nord bénéficie du fait que les hyperscalers sont pionniers dans les salles hétérogènes, mélangeant des rangées d'intelligence artificielle refroidies par liquide avec des baies de stockage refroidies par air pour optimiser l'allocation du capital. Les architectures zonées permettent d'économiser 18 à 22 % sur le coût total par rapport aux conceptions uniformes, selon un livre blanc de 2025 de Schneider Electric.

Les centres de taille moyenne se développent dans les métropoles secondaires où les terrains et l'énergie sont moins chers, offrant une latence compétitive pour le trafic régional. Les nœuds de périphérie à faible empreinte restent essentiels pour la densification de la 5G et la télémétrie des véhicules autonomes, mais leur échelle limitée exclut souvent le déploiement de solutions liquides avancées. Ces nœuds adoptent plutôt des échangeurs de chaleur en porte arrière ou des refroidisseurs évaporatifs micro. Sur la fenêtre de prévision, l'activité hyperscale dominera la demande absolue d'équipements même si des milliers de sites plus petits prolifèrent.

Par type de centre de données : les hyperscalers internalisent l'innovation en matière de refroidissement

Les fournisseurs de colocation ont sécurisé 53,68 % de part de marché en 2025 car les entreprises privilégient les modèles basés sur les charges d'exploitation qui évitent l'immobilisation des dépenses d'investissement. Les hyperscalers devraient afficher un TCAC de 12,74 % en internalisant la recherche et développement en matière de refroidissement et en intégrant verticalement l'approvisionnement en composants pour protéger les marges brutes sur l'inférence d'intelligence artificielle. Certains géants du cloud possèdent désormais des fabricants de pompes et des usines d'échangeurs de chaleur, comprimant les marges des fournisseurs et accélérant les cycles de produits sur mesure. Le secteur du refroidissement des centres de données en Amérique du Nord répond avec des suites liquides à prix premium, permettant aux opérateurs de colocation de se concurrencer sur des critères de performance plutôt que sur le seul prix au mètre carré.

Digital Realty a déclaré que les déploiements liquides dans son empreinte nord-américaine ont augmenté de 320 % d'une année sur l'autre en 2025, portés par les locataires des secteurs financier et des sciences de la vie. Les entreprises de colocation proposent une capacité directe sur puce à 150-250 USD par kW-mois contre 80-120 USD pour l'espace refroidi par air, justifiant des loyers plus élevés par des économies d'énergie et des gains de performance. Les sites de périphérie et d'entreprise adoptent des modules conteneurisés qui se déplacent là où la demande se manifeste, se prémunissant contre les actifs échoués. Le marché du refroidissement des centres de données en Amérique du Nord reflétera donc une mosaïque de modèles de propriété, l'innovation se diffusant des hyperscalers vers l'écosystème plus large.

Analyse géographique

Les États-Unis dominaient le marché du refroidissement des centres de données en Amérique du Nord avec 79,83 % de part en 2025, portés par la densité hyperscale en Virginie du Nord, Phoenix, Dallas et la Silicon Valley. Les mandats fédéraux de durabilité et les généreux crédits d'impôt accélèrent le remplacement des refroidisseurs vieillissants par des unités à faible potentiel de réchauffement climatique, tandis que les plafonds de prélèvement d'eau à l'échelle des États poussent les opérateurs vers des refroidisseurs secs en circuit fermé. La congestion du réseau dans le comté de Loudoun allonge les délais des projets, redirigeant certaines nouvelles constructions vers Columbus et Raleigh, bien que ces pôles secondaires manquent des écosystèmes d'interconnexion profonds des métropoles établies. Une vague parallèle de déploiements de périphérie soutient la densification de la 5G et les essais de véhicules autonomes, favorisant les solutions conteneurisées pouvant être implantées dans des parcelles urbaines contraintes.

Le Canada, bien que plus petit, revendique une différenciation stratégique grâce à des programmes de récupération de chaleur résiduelle. Les services publics provinciaux en Ontario et au Québec pilotent des accords d'achat qui monétisent la chaleur résiduelle pour les réseaux de chaleur urbains, compensant 5 à 8 % des charges d'exploitation annuelles et améliorant l'acceptation communautaire. Les températures ambiantes froides accordent de plus longues fenêtres de refroidissement gratuit, réduisant les dépenses énergétiques et renforçant les arguments de durabilité. Les règles de souveraineté des données dans les secteurs financier et de la santé soutiennent en outre la demande de salles de niveau 3 et de niveau 4 avec un refroidissement entièrement redondant. Les hyperscalers envisagent Toronto et Montréal pour leur expansion en raison des tarifs d'électricité compétitifs et de la disponibilité d'énergie renouvelable, en accord avec les objectifs de décarbonation des entreprises.

Le Mexique est positionné pour le TCAC le plus rapide de 12,92 % à mesure que la délocalisation de proximité déplace les clusters manufacturiers vers la frontière américaine. Monterrey et Querétaro émergent comme des nœuds de centres de données tirant parti de l'amélioration des dorsales en fibre optique et de la compétitivité des coûts de main-d'œuvre. La plupart des premières constructions privilégient les systèmes à air basés sur des économiseurs pour conserver l'eau dans les États du nord arides, mais l'adoption du liquide augmentera lorsque les charges de travail d'intelligence artificielle migreront vers le sud pour améliorer la latence pour les utilisateurs latino-américains. La clarté réglementaire sur les flux de données transfrontaliers reste en cours d'élaboration, mais l'élan économique de la délocalisation de proximité et d'une classe moyenne numérique croissante soutient l'intérêt des investisseurs. Collectivement, ces courants géographiques maintiennent le marché du refroidissement des centres de données en Amérique du Nord sur une trajectoire d'expansion robuste.

Paysage concurrentiel

Le marché du refroidissement des centres de données en Amérique du Nord est modérément fragmenté. Les acteurs historiques du CVC tels que Johnson Controls, Trane Technologies et Carrier s'appuient sur leurs relations avec la base installée pour préserver les revenus du refroidissement par air, tandis que les spécialistes du liquide, notamment Asetek, LiquidStack et Iceotope, remportent des appels d'offres hyperscale en s'engageant sur des températures de jonction de puce inférieures à 25 °C sous inférence d'intelligence artificielle continue. Vertiv et Schneider Electric suivent des stratégies hybrides, améliorant les gammes d'unités de traitement d'air avec des kits liquides et acquérant des start-ups pour leur propriété intellectuelle en matière d'immersion. Des opportunités d'espace blanc émergent dans le stockage thermique et la monétisation de la chaleur résiduelle, attirant des innovateurs qui associent le refroidissement aux revenus des services réseau.

Les dépôts de brevets se concentrent sur les plaques froides à microcanaux et la chimie des fluides diélectriques. Asetek détient une propriété intellectuelle fondamentale en matière de refroidissement direct sur puce et a fait valoir ses droits via des accords de licence et des litiges. Les hyperscalers conçoivent désormais des systèmes propriétaires, contournant les équipementiers et comprimant les marges des fournisseurs de niveau intermédiaire qui ne disposent pas de budgets de recherche et développement comparables. Cette pression déclenche une consolidation, les grandes entreprises acquérant des spécialistes régionaux pour élargir leur empreinte de service. Les négociations avec les fournisseurs regroupent de plus en plus des contrats pluriannuels de pièces détachées et de fluides, reconnaissant que les pénalités de temps d'arrêt pour les clusters d'intelligence artificielle dépassent largement les coûts matériels.

Les tendances en matière d'assurance façonnent également le secteur. Les assureurs imposent des surprimes de 8 à 12 % sur les systèmes à base d'eau dans les États touchés par la sécheresse, orientant la demande vers les refroidisseurs secs et les circuits liquides étanches. Les fournisseurs répondent avec des produits certifiés pour un faible risque hydrique, utilisant des serpentins époxydés et des capteurs de détection de fuites redondants. Pendant ce temps, les partenariats de chaleur urbaine au Canada ouvrent un canal de revenus annexes, incitant certains fabricants d'équipements à ajouter des modules de pompe à chaleur qui élèvent la chaleur rejetée à des températures d'alimentation résidentielle. La dynamique concurrentielle dépend donc non seulement de la thermodynamique, mais aussi de la prévoyance réglementaire, de la gestion de l'eau et de la stratégie réseau.

Leaders du secteur du refroidissement des centres de données en Amérique du Nord

Vertiv Group Corp.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Asetek A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Schneider Electric a remporté un contrat de 200 millions USD pour un campus hyperscale en Arizona associant un refroidissement direct sur puce à des refroidisseurs secs adiabatiques devant atteindre une efficacité d'utilisation de l'énergie inférieure à 1,15.

- Décembre 2025 : Asetek s'est associé à un grand équipementier de serveurs pour intégrer des plaques froides dans les serveurs d'intelligence artificielle de nouvelle génération dont la livraison est prévue au deuxième trimestre 2026.

- Novembre 2025 : LiquidStack a clôturé un tour de série C de 50 millions USD mené par un fonds souverain pour développer la production de refroidissement par immersion en Amérique du Nord.

- Octobre 2025 : Johnson Controls a lancé des refroidisseurs à vitesse variable utilisant le réfrigérant R-1234ze, disponibles en blocs modulaires de 500 kW.

Périmètre du rapport sur le marché du refroidissement des centres de données en Amérique du Nord

Les équipements, outils, méthodes et procédures utilisés pour maintenir une température de fonctionnement idéale à l'intérieur d'un bâtiment de centre de données sont collectivement désignés sous le terme de refroidissement des centres de données. Il existe un besoin croissant de refroidissement écoénergétique des équipements informatiques, principalement en raison de l'augmentation de la capacité et de la densité des données. En outre, les avantages offerts par la technologie et le soutien gouvernemental par l'imposition de règles d'efficacité pour les centres de données devraient contribuer directement au développement du marché du refroidissement des centres de données dans plusieurs applications, notamment les technologies de l'information, les services bancaires, financiers et d'assurance, les télécommunications, etc.

Le rapport sur le marché du refroidissement des centres de données en Amérique du Nord est segmenté par technologie de refroidissement (à base d'air et à base de liquide), composant de refroidissement (CRAH/CRAC, refroidisseurs et échangeurs de chaleur, tours de refroidissement et refroidisseurs secs, pompes et vannes, et logiciels de contrôle et de surveillance), type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), taille du centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation, hyperscalers/fournisseurs de services cloud, et entreprise et périphérie) et pays (États-Unis, Canada, Mexique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Refroidissement à base d'air | CRAH |

| Refroidisseur et économiseur | |

| Tour de refroidissement (directe, indirecte, à deux étages) | |

| Autres | |

| Refroidissement à base de liquide | Refroidissement par immersion |

| Refroidissement direct sur puce | |

| Échangeur de chaleur en porte arrière |

| Unités de traitement d'air de salle informatique (CRAH/CRAC) |

| Refroidisseurs et unités d'échangeurs de chaleur |

| Tours de refroidissement et refroidisseurs secs |

| Pompes et vannes |

| Logiciels de contrôle et de surveillance |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données de taille moyenne |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données de colocation |

| Centre de données hyperscale/fournisseurs de services cloud |

| Centre de données d'entreprise et de périphérie |

| États-Unis |

| Canada |

| Mexique |

| Par technologie de refroidissement | Refroidissement à base d'air | CRAH |

| Refroidisseur et économiseur | ||

| Tour de refroidissement (directe, indirecte, à deux étages) | ||

| Autres | ||

| Refroidissement à base de liquide | Refroidissement par immersion | |

| Refroidissement direct sur puce | ||

| Échangeur de chaleur en porte arrière | ||

| Par composant de refroidissement | Unités de traitement d'air de salle informatique (CRAH/CRAC) | |

| Refroidisseurs et unités d'échangeurs de chaleur | ||

| Tours de refroidissement et refroidisseurs secs | ||

| Pompes et vannes | ||

| Logiciels de contrôle et de surveillance | ||

| Par type de niveau | Niveaux 1 et 2 | |

| Niveau 3 | ||

| Niveau 4 | ||

| Par taille de centre de données | Petit centre de données | |

| Centre de données de taille moyenne | ||

| Grand centre de données | ||

| Centre de données hyperscale | ||

| Par type de centre de données | Centre de données de colocation | |

| Centre de données hyperscale/fournisseurs de services cloud | ||

| Centre de données d'entreprise et de périphérie | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du refroidissement des centres de données en Amérique du Nord d'ici 2031 ?

Il est prévu qu'il atteigne 13,58 milliards USD d'ici 2031, avec un TCAC de 11,17 % sur 2026-2031.

Quelle technologie de refroidissement connaît la croissance la plus rapide ?

Les méthodes à base de liquide, notamment les systèmes directs sur puce et par immersion, devraient croître à un TCAC de 12,54 % jusqu'en 2031.

Pourquoi les installations de niveau 4 gagnent-elles en popularité ?

Les entreprises des services financiers et de la santé ont besoin d'une plus grande tolérance aux pannes, stimulant la demande de refroidissement de niveau 4 à un TCAC de 12,83 % malgré des coûts d'investissement plus élevés.

Qu'est-ce qui limite les nouvelles constructions en Virginie du Nord ?

La congestion du réseau de transmission oblige les développeurs à faire face à des délais d'interconnexion de 36 mois, poussant certains projets vers l'Ohio et la Caroline du Nord.

Comment les plafonds d'eau des États influencent-ils les choix de refroidissement ?

Dans les zones sujettes à la sécheresse en Arizona et en Californie, les opérateurs privilégient les refroidisseurs secs en circuit fermé, réduisant les pertes par évaporation et respectant les mandats réglementaires.

Dernière mise à jour de la page le: