Taille et part du marché du refroidissement des centres de données en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

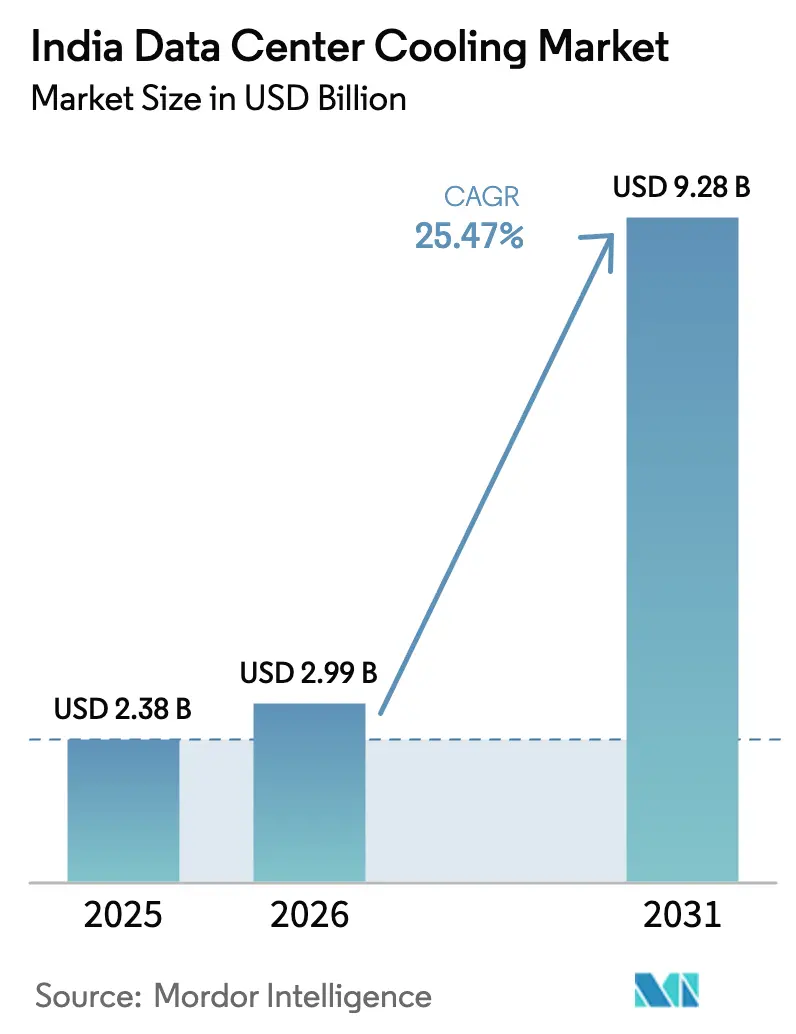

| Taille du marché de l'année de base (2025) | 2.38 Milliards de dollars |

| Taille du Marché (2026) | 2.99 Milliards de dollars |

| Taille du Marché (2031) | 9.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données en Inde par Mordor Intelligence

La taille du marché du refroidissement des centres de données en Inde en 2026 est estimée à 2,99 milliards USD, en progression par rapport à la valeur de 2025 de 2,38 milliards USD, avec des projections pour 2031 indiquant 9,28 milliards USD, croissant à un CAGR de 25,47 % sur la période 2026-2031. Les expansions hyperscale soutenues dans le cloud, les mandats de souveraineté des données et les grands programmes numériques gouvernementaux constituent les principaux catalyseurs de croissance du marché du refroidissement des centres de données en Inde. La demande de refroidissement s'intensifie à mesure que les densités de baies dépassent le seuil de 15 kW, ce qui incite à évaluer rapidement les solutions à base de liquide parallèlement aux mises à niveau progressives des équipements de refroidissement par air traditionnels. Les incitations portées par les politiques publiques qui rationalisent l'acquisition de terrains et l'approvisionnement en énergie renouvelable renforcent la rentabilité des projets, tandis que les échéances croissantes de tarification du carbone consolident l'argumentaire économique en faveur des systèmes à haute efficacité. Les fournisseurs qui combinent matériel, logiciels et services sur le cycle de vie gagnent en popularité, car les opérateurs recherchent des performances prévisibles, une réduction du risque d'indisponibilité et des économies d'énergie mesurables sur des portefeuilles multi-sites.

Principaux enseignements du rapport

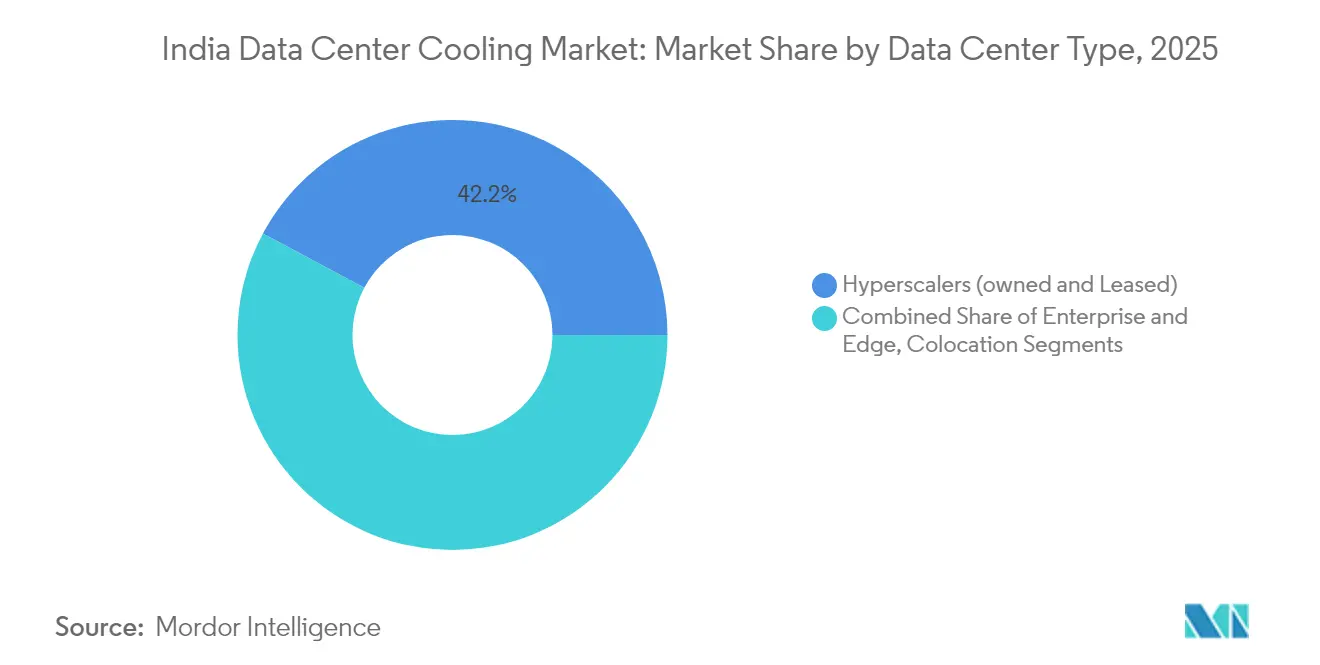

- Par type de centre de données, les hyperscalers ont dominé avec 42,18 % de la part du marché du refroidissement des centres de données en Inde en 2025 et se développent à un CAGR de 25,78 % jusqu'en 2031.

- Par classification de niveau, les installations de niveau 3 ont représenté 62,85 % de la taille du marché du refroidissement des centres de données en Inde en 2025, tandis que les installations de niveau 4 devraient croître à un CAGR de 26,88 % jusqu'en 2031.

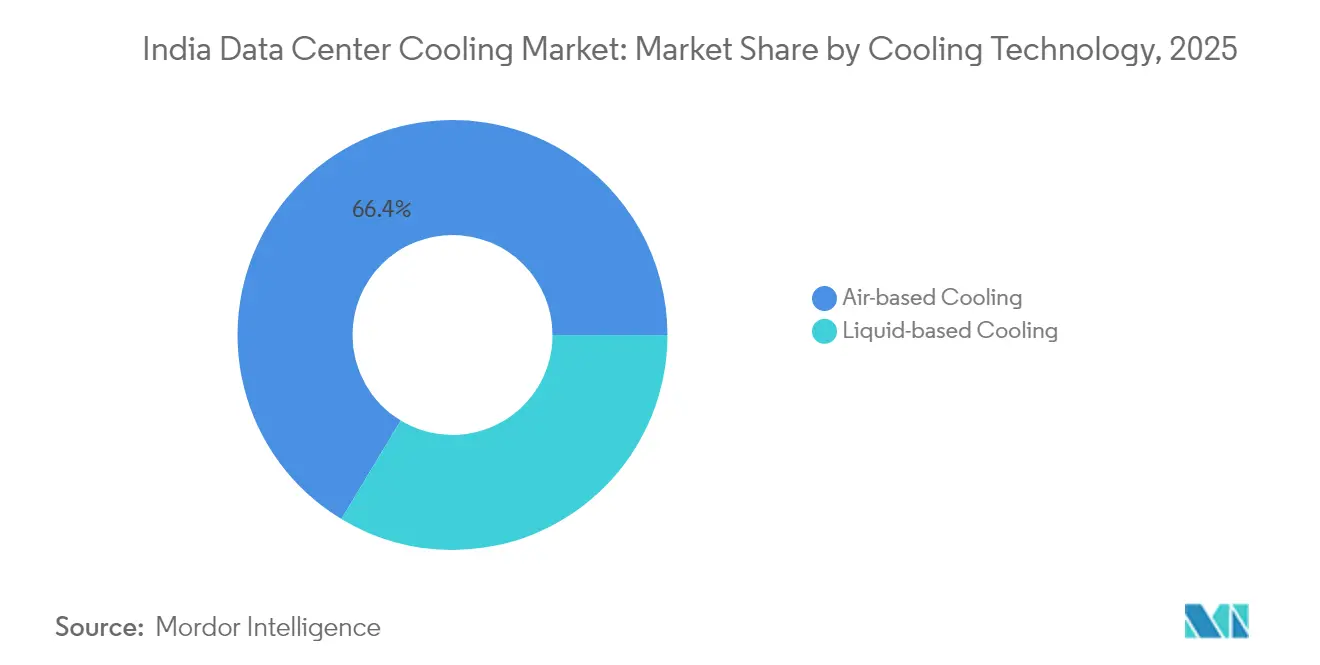

- Par technologie de refroidissement, les solutions à base d'air ont détenu 66,35 % de la part des revenus en 2025 ; les solutions à base de liquide représentent la croissance la plus rapide à un CAGR de 27,34 %.

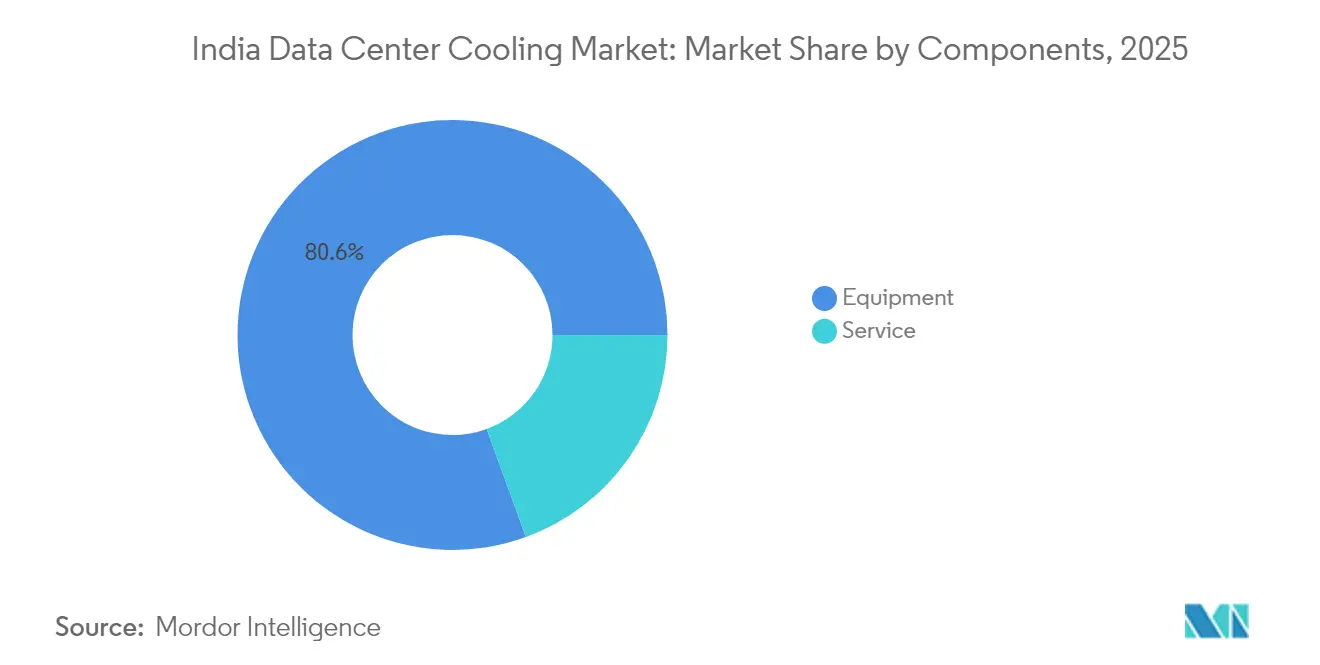

- Par composant, les équipements ont représenté 80,55 % de la taille du marché du refroidissement des centres de données en Inde en 2025, et les services progressent à un CAGR de 26,12 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansions hyperscale dans le cloud accélérant les ajouts de capacité | +6.8% | Mumbai, Chennai, Hyderabad | Moyen terme (2-4 ans) |

| Initiatives numériques soutenues par le gouvernement élargissant la génération de données | +5.2% | Clusters métropolitains nationaux | Long terme (≥ 4 ans) |

| Augmentation des densités de puissance des baies intensifiant les exigences en matière de refroidissement | +4.1% | Villes de niveau 1, marchés périphériques de niveau 2 | Court terme (≤ 2 ans) |

| Déploiements de centres de données périphériques dans les villes de niveau 2/3 créant une demande de niche | +3.4% | Pune, Ahmedabad, Kochi | Moyen terme (2-4 ans) |

| Échéances de tarification du carbone poussant à l'adoption du refroidissement par liquide | +2.8% | Pôles d'entreprises | Moyen terme (2-4 ans) |

| Baisse rapide du coût nivelé de l'énergie renouvelable permettant des rénovations | +2.1% | États riches en énergie solaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansions hyperscale dans le cloud accélérant les ajouts de capacité

Les opérateurs hyperscale continuent de redéfinir le marché du refroidissement des centres de données en Inde grâce à des expansions de capacité de plusieurs milliards de dollars qui nécessitent une gestion thermique avancée. Le campus d'intelligence artificielle de 5 milliards USD de Sify Technologies illustre le passage vers des installations à forte densité de GPU qui imposent le refroidissement par liquide pour les baies dépassant 20 kW. [1]Data Center Dynamics, "Sify Technologies s'engage à investir 5 milliards USD dans un campus d'intelligence artificielle," datacenterdynamics.com Vertiv a enregistré une hausse de 60 % de ses commandes organiques au premier trimestre 2024, les clients hyperscale ayant accéléré leurs achats de plateformes de refroidissement haute densité. Les contrats d'achat à long terme conclus avec ces opérateurs permettent aux fournisseurs d'allouer des budgets de R&D plus importants aux systèmes d'immersion et de refroidissement direct sur puce, faisant de Mumbai, Chennai et Hyderabad des pôles d'innovation concentrés.

Initiatives numériques soutenues par le gouvernement élargissant la génération de données

Des programmes nationaux tels que Digital India et la loi sur la protection des données personnelles numériques élargissent la création de données et favorisent le stockage sur le territoire national, étendant ainsi la base adressable du marché du refroidissement des centres de données en Inde. Les mandats liés aux intégrations Aadhaar poussent les entités publiques et privées à maintenir une infrastructure domestique, stimulant la demande de systèmes de refroidissement fiables dans les environnements métropolitains et périphériques.

Augmentation des densités de puissance des baies intensifiant les exigences en matière de refroidissement

Les charges de travail d'intelligence artificielle et de calcul haute performance poussent désormais les densités moyennes des baies au-delà de 15 kW ; certains clusters de GPU dépassent 40 kW, dépassant l'enveloppe d'efficacité des configurations d'air conventionnelles. La collaboration de PhonePe avec Dell Technologies a permis d'économiser 26 % d'énergie grâce à des architectures de refroidissement alternatives, confirmant le bénéfice opérationnel des solutions à base de liquide.[2]Dell Technologies, "Améliorer l'efficacité du centre de données de PhonePe," dell.com La disposition des installations, la distribution de l'alimentation et les logiciels de contrôle sont donc en cours de reconception pour gérer des empreintes thermiques plus importantes, accélérant la transition technologique au sein du marché du refroidissement des centres de données en Inde.

Déploiements de centres de données périphériques dans les villes de niveau 2/3 créant une demande de refroidissement de niche

La livraison de contenu sensible à la latence et les déploiements d'IoT industriel stimulent la construction de centres de données périphériques dans les villes de niveau 2 et de niveau 3. Pi Datacenters prévoit que la capacité en dehors des principales métropoles triplera en cinq ans, soulignant un nouveau vivier de revenus pour les fournisseurs de refroidissement modulaire. Les températures ambiantes élevées et les services publics intermittents nécessitent des solutions autonomes et robustifiées, créant une marge de manœuvre pour les intégrateurs régionaux capables de fournir un support après-vente réactif.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé pour les systèmes de refroidissement par liquide avancés | -3.2% | National, opérateurs PME | Court terme (≤ 2 ans) |

| Tarifs d'électricité élevés et fiabilité intermittente du réseau | -2.8% | États du nord, zones industrielles | Moyen terme (2-4 ans) |

| Chaîne d'approvisionnement nationale peu développée pour les composants spécialisés | -2.1% | National, particulièrement aigu en niveau 2/3 | Long terme (≥ 4 ans) |

| Restrictions d'utilisation de l'eau dans les États sujets à la sécheresse | -1.6% | Maharashtra, Karnataka, Tamil Nadu | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les systèmes de refroidissement par liquide avancés

Des primes d'investissement de 40 à 60 % par rapport aux déploiements refroidis par air freinent l'adoption rapide parmi les opérateurs de plus petite taille. L'ingénierie sur mesure, les pompes spécialisées et la main-d'œuvre qualifiée allongent les cycles de déploiement, prolongeant le retour sur investissement au-delà de 3 à 4 ans.[3]Verne Global, "Analyse du coût total de possession du refroidissement par liquide," verneglobal.comBien que les économies sur les coûts d'exploitation soient significatives, les obstacles au financement persistent à moins que les porteurs de projets ne puissent sécuriser des charges de travail à long terme ou obtenir un soutien incitatif.

Tarifs d'électricité élevés et fiabilité intermittente du réseau augmentant la volatilité des coûts d'exploitation

L'électricité représente jusqu'à 70 % des coûts d'exploitation des centres de données, les systèmes de refroidissement étant responsables de jusqu'à 40 % de cette consommation. Les régions à tarifs plus élevés obligent les opérateurs à peser la localisation par rapport aux investissements en redondance. Des directives en attente visant à standardiser les points de consigne thermiques pourraient restreindre davantage la flexibilité du refroidissement, incitant les grands opérateurs à intégrer des énergies renouvelables et des contrôles intelligents pour atténuer les chocs tarifaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : les hyperscalers stimulent l'innovation en matière de refroidissement

Les installations hyperscale ont capturé 42,18 % de la part du marché du refroidissement des centres de données en Inde en 2025 et devraient enregistrer un CAGR de 25,78 % jusqu'en 2031. Les vastes clusters d'entraînement d'intelligence artificielle et les clauses strictes de localisation des données contraignent les hyperscalers à spécifier des architectures prêtes pour le refroidissement par liquide capables de gérer des baies de 40+ kW. Microsoft, Google et Amazon Web Services standardisent le refroidissement direct sur puce pour améliorer l'efficacité d'utilisation de l'énergie, façonnant les feuilles de route des fournisseurs. Le segment des entreprises et de la périphérie reste substantiel mais fragmenté, commençant souvent par des mises à niveau progressives des unités de refroidissement et de traitement d'air avant d'envisager des solutions d'immersion. Les fournisseurs de colocation équilibrent les charges de travail héritées et de nouvelle génération, déployant un refroidissement hybride pour servir une base de locataires diversifiée. En conséquence, les suites de services intégrés couvrant la conception, le déploiement et la maintenance prédictive deviennent une exigence par défaut dans toutes les catégories d'opérateurs.

Les volumes d'achats hyperscale remodèlent la dynamique des fournisseurs. Les ventes nettes de 2 036 millions USD de Vertiv au premier trimestre 2025 mettent en évidence la concentration de la demande parmi les grands clients cloud. Les opérateurs d'entreprise évaluent des projets de densification pour consolider les salles de serveurs plus petites en cœurs dédiés tirant parti de refroidisseurs à plus haute efficacité. Les acteurs de la colocation, désireux de se différencier, proposent des pods de refroidissement par liquide prêts pour les baies destinés aux locataires GPU tout en conservant des salles refroidies par air pour les piles informatiques conventionnelles. L'empreinte technologique mixte qui en résulte amplifie le rôle de la gestion thermique définie par logiciel qui orchestre des profils d'équipements variés au sein d'un même site, renforçant les revenus sur le cycle de vie pour les fabricants d'équipements d'origine et les intégrateurs.

Par type de niveau : les installations de niveau 4 mènent la croissance malgré la domination du niveau 3

Les sites de niveau 3 représentaient 62,85 % de la taille du marché du refroidissement des centres de données en Inde en 2025, privilégiés pour leur équilibre coût-fiabilité. Les constructions de niveau 4, bien que moins nombreuses, se développent le plus rapidement à un CAGR de 26,88 %, portées par des secteurs où les pénalités d'indisponibilité dépassent l'investissement initial supplémentaire. Les services financiers, la santé et les clouds souverains privilégient la redondance N+1 ou 2N pour les refroidisseurs, les pompes de distribution et les systèmes de rejet de chaleur. L'installation NM1 de Yotta Infrastructure illustre la résilience conçue avec des boucles de refroidissement indépendantes doubles disponibles pour la maintenance en direct. Les installations de niveau 1 et de niveau 2 se concentrent sur l'agrégation périphérique et la mise en cache de contenu sensible aux prix où une redondance partielle suffit.

La croissance de l'adoption du niveau 4 encourage les schémas de redondance multi-fournisseurs, augmentant la complexité d'intégration et favorisant les fournisseurs disposant de plateformes de contrôle à protocole ouvert. Pendant ce temps, les opérateurs de niveau 3 rénovent des unités adiabatiques et des serpentins de refroidissement gratuit pour maintenir les objectifs d'efficacité d'utilisation de l'énergie dans les seuils réglementaires. Les directives d'achat gouvernementales font de plus en plus référence aux normes de l'Uptime Institute, orientant indirectement l'adoption de conceptions de niveau supérieur et, par extension, des investissements en refroidissement plus robustes. À mesure que l'impératif de disponibilité s'intensifie, les contrats de service sur le cycle de vie garantissant les performances gagnent en importance, notamment dans les installations de niveau 4 où les violations des accords de niveau de service entraînent de lourdes pénalités.

Par technologie de refroidissement : les solutions à base de liquide gagnent en dynamisme

Les solutions à base d'air ont conservé 66,35 % de la part des revenus en 2025, incluant les refroidisseurs, les unités de refroidissement et de traitement d'air et les tours de refroidissement adaptées à la variabilité climatique de l'Inde. Les méthodes à base de liquide — immersion, refroidissement direct sur puce et échangeurs de chaleur en porte arrière — croissent cependant à un CAGR de 27,34 %, constituant la part à la croissance la plus rapide au sein du marché du refroidissement des centres de données en Inde. La levée de fonds de 55,5 millions USD de Submer Technologies souligne la conviction des investisseurs dans la technologie d'immersion pour les charges GPU. La plateforme CoolPhase Flex de Vertiv mélange les voies d'air et de liquide, permettant aux opérateurs de migrer progressivement tout en protégeant les actifs existants.

L'adoption de la technologie à base de liquide est étroitement liée à la densité des baies. À 15-20 kW, les échangeurs de chaleur en porte arrière offrent une voie de transition avec une perturbation minimale du plan d'étage. Une fois que les baies dépassent 30 kW, les boucles de refroidissement direct sur puce surpassent les systèmes à air en termes d'énergie et d'espace. Les bassins d'immersion sont adoptés là où la disponibilité de l'espace blanc est limitée et où les restrictions d'eau freinent les tours évaporatives. Le débat politique autour du potentiel de réchauffement global des réfrigérants est un autre levier orientant l'adoption vers des boucles liquides étanches qui minimisent les volumes de charge en réfrigérant.

Par composant : les services émergent comme moteur de croissance

Les équipements ont continué à dominer avec 80,55 % de part en 2025, mais les services représentent le vecteur de croissance le plus fort à un CAGR de 26,12 %. Le conseil, l'installation et la maintenance prédictive sont indispensables à mesure que les opérateurs font face à plusieurs technologies de refroidissement au sein d'un même campus. La création par Johnson Controls d'une division mondiale de solutions pour centres de données indique un changement stratégique vers des revenus axés sur les services qui complètent la traction matérielle. Le déploiement par Nxtra by Airtel d'une plateforme SmartSense pilotée par l'intelligence artificielle démontre la volonté des opérateurs de payer pour des analyses qui réduisent la consommation d'énergie et anticipent les pannes.

Les offres groupées de services sur le cycle de vie comprennent désormais la planification de capacité, la modélisation par dynamique des fluides numérique, le soutien à la conformité réglementaire et la formation sur site, le tout facturé dans le cadre de contrats à long terme. Les intégrateurs capables de livrer des packages clés en main — combinant refroidisseurs, unités de distribution de refroidissement, logiciels et support terrain — se démarquent des concurrents proposant uniquement des équipements. À mesure que le refroidissement par liquide se répand, les compétences de maintenance spécialisées commandent des marges premium, renforçant la part de portefeuille des services sur le marché du refroidissement des centres de données en Inde.

Analyse géographique

Les contraintes d'approvisionnement et la hausse des primes immobilières poussent les nouvelles constructions vers Navi Mumbai, où le zonage permet de grandes emprises foncières. Malgré ces défis, Mumbai reste le point de lancement privilégié pour les entrants cloud internationaux, soutenant une demande disproportionnée de modules de refroidissement haute densité. Chennai se distingue comme la métropole à la croissance la plus rapide en raison de la proximité portuaire et des avantages en termes de coûts, Equinix investissant 65 millions USD pour un campus de 4 950 baies entièrement alimenté par des énergies renouvelables. Ce pipeline positionne Chennai comme une vitrine pour des installations durables prêtes pour le refroidissement par liquide dans les climats côtiers humides.

Delhi-RCN et Bengaluru forment des pôles secondaires avec une activité régulière des entreprises et des hyperscalers, bien que tempérée par des goulets d'étranglement dans la distribution d'énergie qui ajoutent un risque de délai aux déploiements de refroidissement. Les parcs gouvernementaux à Noida et Greater Noida incitent les constructions sur terrain vierge avec des tarifs d'électricité subventionnés, suscitant l'intérêt pour des approches de refroidissement hybrides qui équilibrent le coût initial avec la résilience énergétique. Hyderabad enregistre l'expansion la plus rapide à l'échelle des mégawatts, passant de 44 MW à 128 MW, soutenue par des incitations étatiques et la disponibilité de grandes parcelles permettant des aménagements de campus modulaires.

Paysage concurrentiel

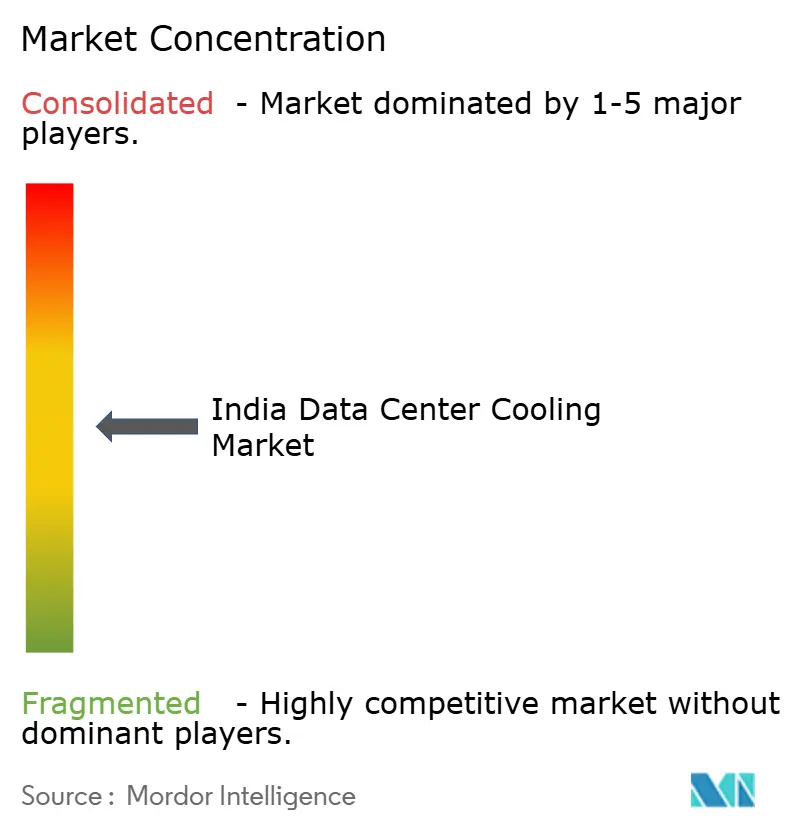

Le marché du refroidissement des centres de données en Inde est modérément fragmenté, aucun fournisseur ne détenant une part dominante. Les fabricants d'équipements d'origine mondiaux — Vertiv, Schneider Electric et Johnson Controls — proposent de larges gammes de produits et des chaînes d'approvisionnement mondiales établies, sécurisant la majorité des contrats hyperscale. Les marques régionales telles que Blue Star et Kirloskar Chillers offrent des unités compétitives en termes de coûts adaptées aux conditions climatiques locales, servant les segments de colocation et d'entreprise du marché intermédiaire. Les récents mouvements stratégiques mettent en évidence le pivot vers des solutions intégrées. Schneider Electric a acquis Motivair pour renforcer sa profondeur en matière de refroidissement par liquide, tandis que Vertiv a racheté la propriété intellectuelle de refroidisseurs centrifuges auprès de BiXin Energy pour améliorer son portefeuille de calcul haute performance.

Des stratégies de partenariat émergent à mesure que les fournisseurs s'alignent avec des développeurs d'énergies renouvelables pour proposer des offres groupées refroidissement-plus-énergie répondant aux objectifs d'intensité carbone. La spécialisation dans les services est un autre thème : Johnson Controls a créé une unité mondiale de solutions pour centres de données pour livrer des packages conception-construction-exploitation incluant des analyses prédictives. Des entrants disruptifs comme Submer Technologies se concentrent uniquement sur la technologie d'immersion, poussant les acteurs établis à accélérer leur R&D. Des opportunités d'espace blanc persistent dans les déploiements périphériques de niveau 2/3 où les intégrateurs de systèmes locaux peuvent se différencier grâce à des délais de réponse rapides et un support spécifique à la région.

Leaders du secteur du refroidissement des centres de données en Inde

Vertiv Co.

Stulz GmbH

Schneider Electric SE

Rittal GmbH & Co. KG

Alfa Laval AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Vertiv a lancé MegaMod CoolChip, un centre de données modulaire préfabriqué avec refroidissement direct sur puce qui réduit de moitié les délais de déploiement.

- Avril 2025 : Vertiv a affiché des ventes nettes de 2 036 millions USD, en hausse de 24 %, citant une demande croissante de refroidissement pour l'intelligence artificielle en Asie-Pacifique.

- Avril 2025 : iGenius a mis en service un centre de données d'intelligence artificielle souverain utilisant l'infrastructure Vertiv et les GPU NVIDIA.

- Mars 2025 : Blue Star a réservé 400 crores INR (48 millions USD) pour l'expansion de capacité visant une croissance de 20 % au cours de l'exercice 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché indien du refroidissement des centres de données comme les dépenses annuelles consacrées aux équipements dédiés, aux refroidisseurs à air et à liquide, aux unités CRAH/CRAC, aux systèmes de confinement, aux pompes, ainsi qu'aux services de conception, d'installation et de maintenance associés qui maintiennent les salles de serveurs dans les enveloppes thermiques recommandées. La valorisation est exprimée en dollars américains constants de 2025 et couvre les installations hyperscale, de colocation, d'entreprise et de périphérie de niveau Tier 1-4.

Exclusion du périmètre : les systèmes CVC de bureaux ou les refroidisseurs de bâtiments génériques non déployés pour refroidir des charges informatiques actives sont exclus de cette étude.

Aperçu de la segmentation

- Par type de centre de données

- Hyperscalers (propriétaires et en location)

- Entreprises et périphérie

- Colocation

- Par type de niveau

- Niveau 1 et 2

- Niveau 3

- Niveau 4

- Par technologie de refroidissement

- Refroidissement à base d'air

- Refroidisseur et économiseur (systèmes à détente directe)

- Unité de refroidissement et de traitement d'air

- Tour de refroidissement (couvre le refroidissement direct, indirect et à deux étages)

- Autres

- Refroidissement à base de liquide

- Refroidissement par immersion

- Refroidissement direct sur puce

- Échangeur de chaleur en porte arrière

- Refroidissement à base d'air

- Par composant

- Par service

- Conseil et formation

- Installation et déploiement

- Maintenance et support

- Par équipement

- Par service

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des responsables d'installations chez des hyperscalers, des fournisseurs régionaux de colocation, des ingénieurs OEM et des consultants en efficacité énergétique à Mumbai, Bengaluru, Chennai et Hyderabad. Ces entretiens nous ont permis de vérifier les prix unitaires moyens, les structures des contrats de service et les calendriers d'adoption des systèmes d'immersion liquide et des échangeurs de chaleur à porte arrière que les sources secondaires ne faisaient qu'évoquer.

Recherche documentaire

Nous commençons par cartographier le parc installé de centres de données à partir des documents publiés par le Bureau of Energy Efficiency, le Ministry of Electronics & IT et la Telecom Regulatory Authority of India, puis nous recoupons les ajouts de capacité signalés par le Data Centre Council of India et les analyses de l'Uptime Institute. Les dépôts de documents d'entreprises, les prospectus d'introduction en bourse et les articles de presse réputés apportent des valeurs de capex et de contrats de service spécifiques à des projets, tandis que des outils payants tels que D&B Hoovers et Dow Jones Factiva fournissent des informations financières sur les opérateurs privés qui enrichissent notre référence de base. Les analystes de Mordor valident enfin les coefficients techniques, le PUE typique, la densité des baies et la charge de refroidissement par mégawatt, en utilisant des résumés de brevets issus de Questel et des traces d'expéditions provenant de Volza. Les sources citées sont données à titre illustratif ; de nombreuses autres références ouvertes et par abonnement viennent étayer la collecte et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la capacité convertit la puissance informatique opérationnelle (MW) en demande de refroidissement à l'aide de plages de PUE validées, puis valorise cette demande avec des ASP mixtes d'équipements et de services. Les résultats sont soumis à des tests de résistance par des échantillonnages ascendants de grands projets de construction annoncés au cours de la période 2024-2025. Les principaux facteurs du modèle comprennent les nouveaux ajouts de mégawatts, la densité thermique moyenne des baies, les cycles de renouvellement des contrats de service, les tarifs d'électricité, les objectifs réglementaires de PUE et la pénétration des systèmes de refroidissement liquide. Une régression multivariée ancrée sur ces variables produit les perspectives 2025-2030, tandis que l'analyse de scénarios tient compte des évolutions politiques et de la volatilité des prix de l'énergie. Lorsque les données sur les fournisseurs sont partielles, nous comblons les lacunes à l'aide de proxys de densité de sites périphériques collectés lors d'enquêtes de terrain.

Validation des données et cycle de mise à jour

Nous appliquons des contrôles de variance par rapport aux données d'importation, aux appels d'offres publics et aux divulgations d'audits énergétiques, suivis d'un cycle de révision par les pairs avant validation finale. Les rapports sont actualisés tous les douze mois, et les analystes déclenchent des révisions intermédiaires lorsque des contrats hyperscale importants, des mandats réglementaires ou des avancées technologiques modifient sensiblement la référence de base.

Pourquoi la référence de Mordor sur le refroidissement des centres de données en Inde inspire confiance

Les chiffres de marché publiés divergent souvent parce que les entreprises choisissent des paniers d'équipements, des flux de revenus et des cadences de mise à jour différents. Notre périmètre rigoureux, notre sélection de variables et notre rythme de mise à jour annuel minimisent ces écarts et offrent aux décideurs un point de départ fiable.

Les principaux facteurs d'écart comprennent la prise en compte ou non des revenus de services, la manière dont les classifications par niveau sont établies, ainsi que les hypothèses retenues en matière de PUE et de densité des baies.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,38 Md USD (2025) | Mordor Intelligence | - |

| 1,04 Md USD (2024) | Regional Consultancy A | Ne comptabilise que le capex en équipements et omet les sites périphériques Tier 1-2 |

| 0,61 Md USD (2024) | Trade Journal B | S'appuie sur des extraits de revenus de fournisseurs avec une validation primaire limitée |

| 2,10 Md USD (2024) | Industry Association C | Inclut les équipements et la main-d'œuvre d'installation, mais exclut les contrats de service récurrents |

La comparaison montre que la combinaison équilibrée de revenus d'équipements et de services de Mordor, la couverture complète des niveaux d'installations et les variables actualisées annuellement offrent une référence transparente et reproductible que les clients peuvent suivre en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du refroidissement des centres de données en Inde ?

Le marché est évalué à 2,99 milliards USD en 2026 et devrait atteindre 9,28 milliards USD d'ici 2031.

Quel type de centre de données génère la plus grande demande de refroidissement ?

Les installations hyperscale représentent 42,18 % des dépenses de refroidissement en 2025 et continueront à mener la croissance à un CAGR de 25,78 % jusqu'en 2031.

Pourquoi le refroidissement par liquide gagne-t-il en popularité en Inde ?

Les charges de travail d'intelligence artificielle et de calcul haute performance poussent les densités des baies au-delà de 15 kW, rendant les solutions à base de liquide plus économes en énergie que les systèmes à air traditionnels.

Quelle métropole indienne est le pôle de centres de données à la croissance la plus rapide ?

Chennai affiche la trajectoire de croissance de capacité la plus élevée en raison de coûts plus bas, d'un fort soutien politique et d'une connectivité stratégique par câbles sous-marins.

Dernière mise à jour de la page le: