Taille et Part du Marché des Dispositifs Esthétiques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

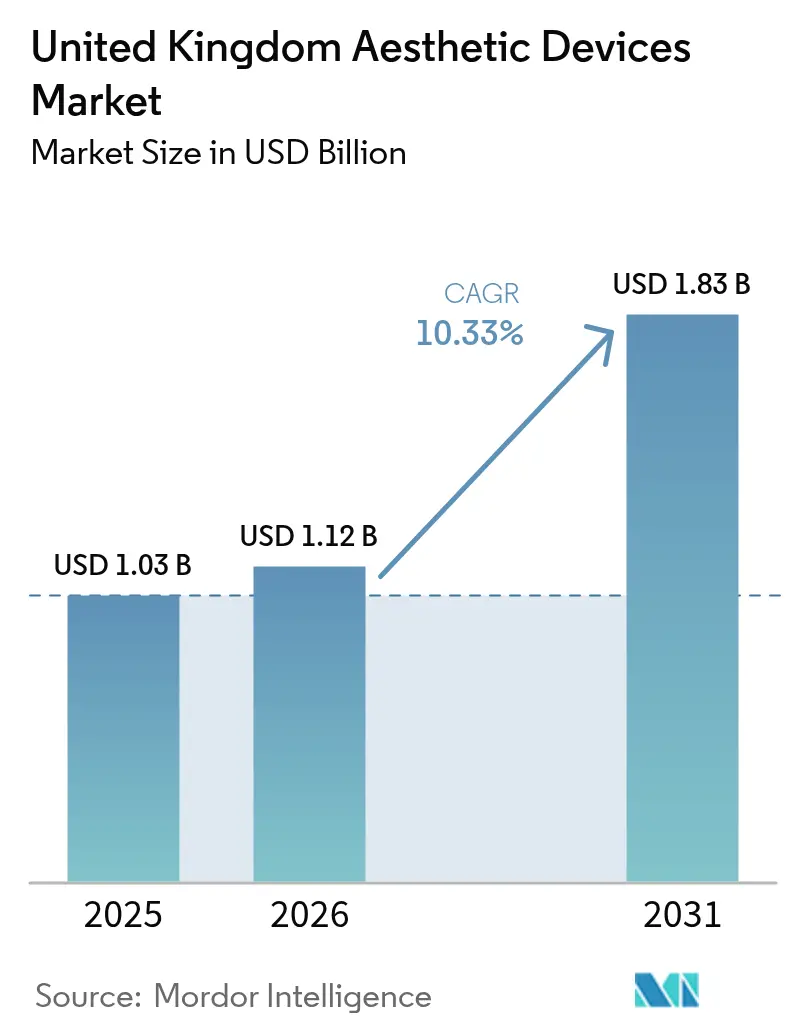

| Taille du marché de l'année de base (2025) | 1.03 Milliards de dollars |

| Taille du Marché (2026) | 1.12 Milliards de dollars |

| Taille du Marché (2031) | 1.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.33% CAGR |

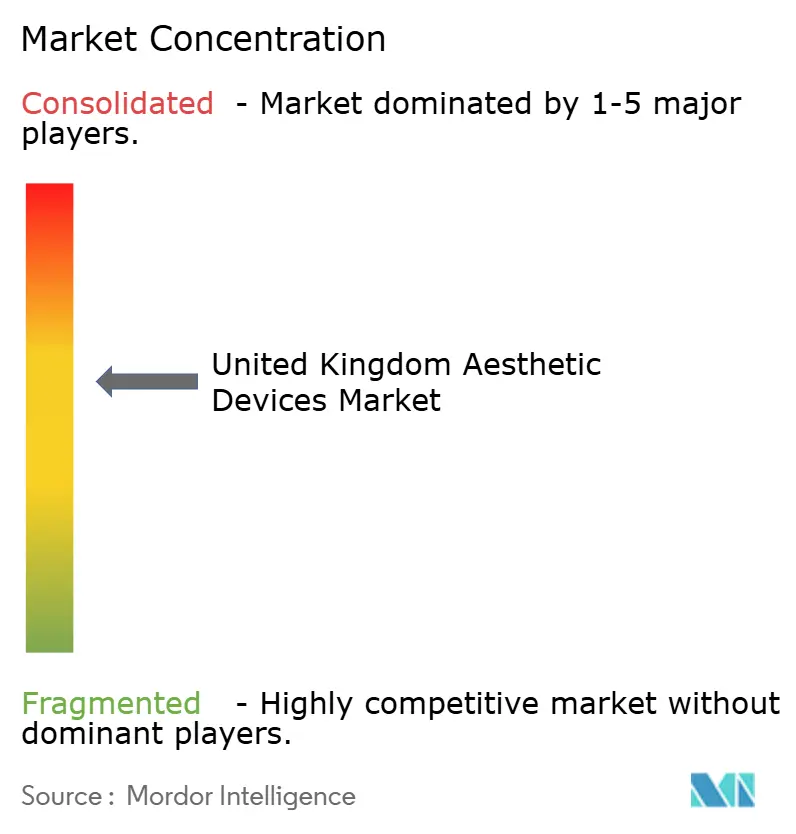

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Esthétiques au Royaume-Uni par Mordor Intelligence

La taille du Marché des Dispositifs Esthétiques au Royaume-Uni devrait passer de 1,03 milliard USD en 2025 et 1,12 milliard USD en 2026 à 1,83 milliard USD d'ici 2031, enregistrant un TCAC de 10,33 % entre 2026 et 2031.

Un pivot soutenu vers les procédures minimalement et non invasives, des mises à niveau rapides qui regroupent les modalités laser, radiofréquence et ultrasons dans une seule console, ainsi que l'émergence d'outils LED et de microcourant à domicile maintiennent le marché des dispositifs esthétiques au Royaume-Uni sur une trajectoire de croissance à deux chiffres. La clarté réglementaire — grâce aux approbations de la Medicines and Healthcare products Regulatory Agency (MHRA) et aux règles de licences non chirurgicales imminentes — a réduit les importations du marché gris, offrant aux fabricants pleinement conformes un accès plus clair aux cliniques et aux spas médicaux. Les opérateurs privés bénéficient également du Régime de Sélection des Prestataires du National Health Service (NHS), qui externalise certains traitements laser et fournit un flux prévisible de patients pendant les trimestres estivaux traditionnellement calmes. Par ailleurs, l'allongement des listes d'attente pour les soins d'affirmation de genre et les complications liées au tourisme médical ont accru la sensibilisation des consommateurs aux dispositifs enregistrés auprès de la MHRA, encourageant les dépenses nationales.

Points Clés du Rapport

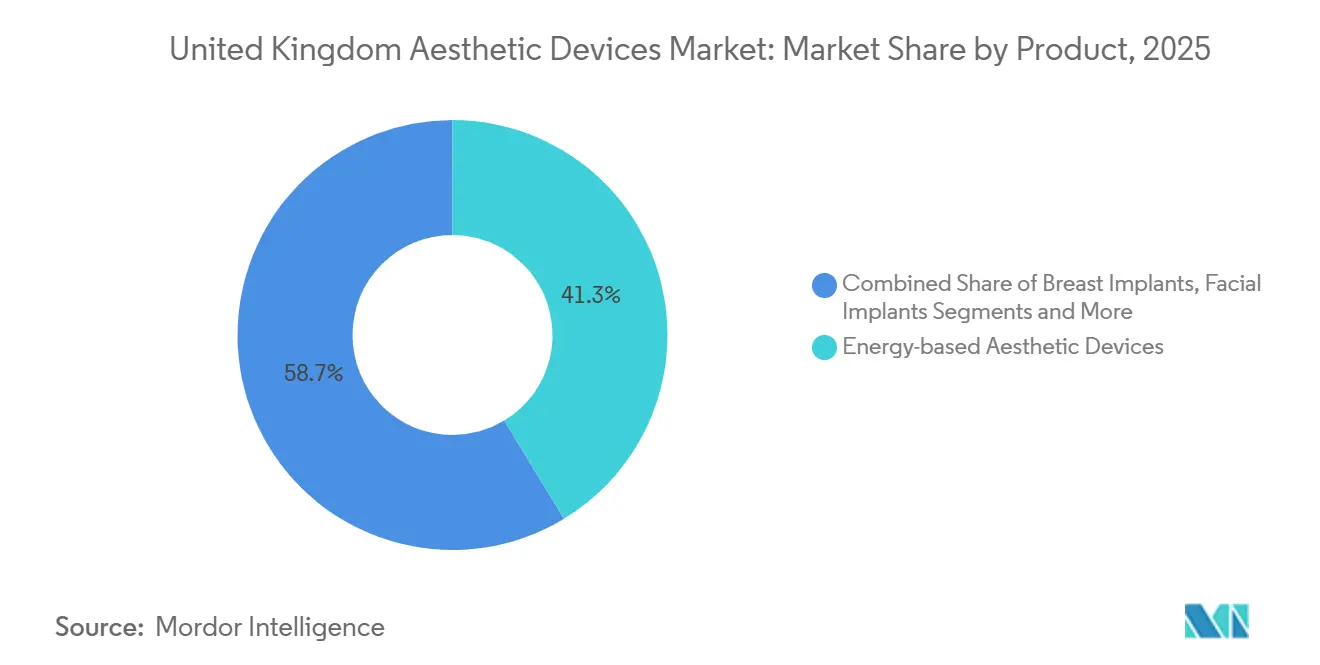

- Par produit, les plateformes à énergie ont représenté 41,32 % des revenus en 2025, tandis que les dispositifs de lifting par fils devraient se développer à un TCAC de 12,52 % jusqu'en 2031.

- Par application, le contourage facial et le rajeunissement cutané ont représenté 36,64 % des ventes de 2025 ; le retrait de tatouages et de cicatrices devrait afficher un TCAC de 13,24 % d'ici 2031.

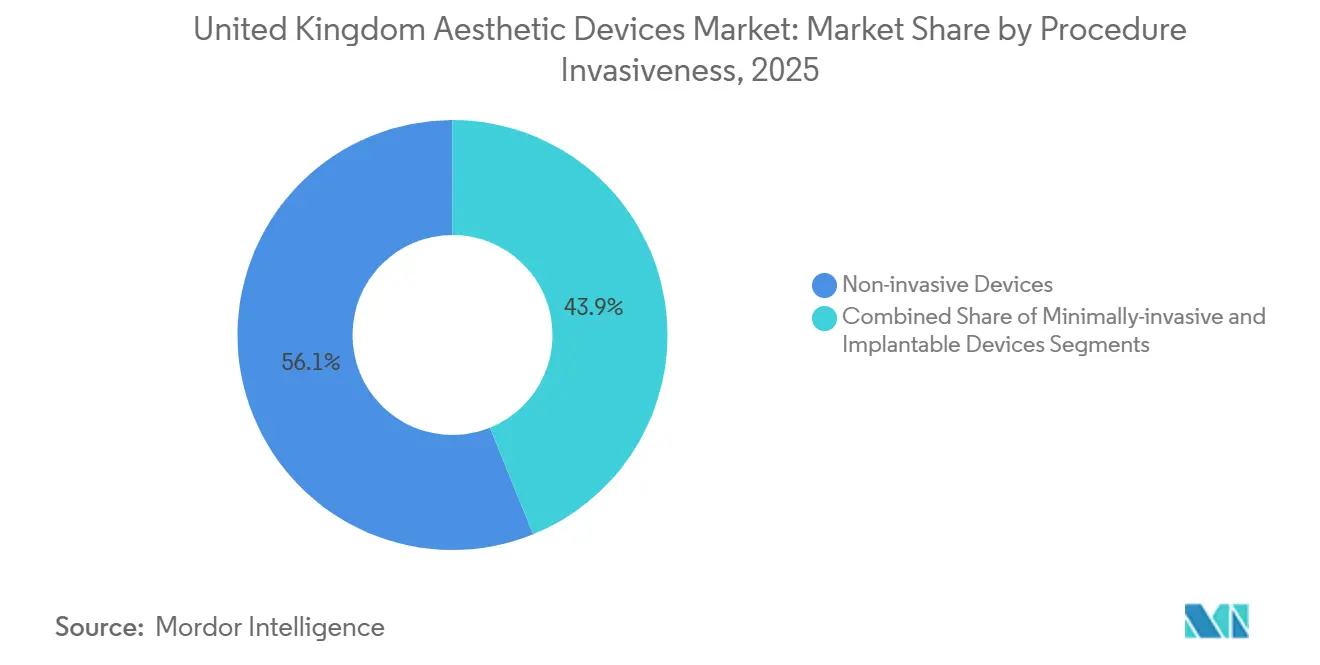

- Par invasivité de la procédure, les solutions non invasives ont représenté 56,12 % de la demande en 2025, mais les systèmes minimalement invasifs sont en passe d'atteindre un TCAC de 14,32 % au cours de la période de prévision.

- Par utilisateur final, les cliniques de dermatologie et de cosmétique ont contribué à 44,21 % des dépenses de 2025, tandis que les environnements d'utilisation à domicile devraient croître à un TCAC de 12,46 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Esthétiques au Royaume-Uni

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Procédures Cosmétiques Minimalement Invasives | +2.1% | National, concentré dans les zones métropolitaines de Londres, Manchester et Birmingham | Court terme (≤ 2 ans) |

| Population Vieillissante avec un Revenu Discrétionnaire Plus Élevé | +1.8% | National, avec des dépenses élevées dans le Sud-Est de l'Angleterre, Édimbourg et Bristol | Moyen terme (2-4 ans) |

| Mises à Niveau Technologiques Rapides des Dispositifs à Énergie | +1.6% | National, adoption précoce dans les pôles spécialisés en dermatologie (Harley Street, Manchester) | Court terme (≤ 2 ans) |

| Expansion des Cliniques Cosmétiques et des Spas Médicaux | +1.4% | National, croissance accélérée à Sheffield, Belfast et Glasgow | Moyen terme (2-4 ans) |

| Externalisation par le NHS des Services Laser Esthétiques | +1.2% | Axé sur l'Angleterre, projets pilotes dans les fiducies NHS des Midlands et du Nord-Ouest | Long terme (≥ 4 ans) |

| Croissance des Besoins en Contourage Corporel d'Affirmation de Genre | +0.9% | National, concentré dans les centres urbains dotés de cliniques spécialisées en genre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Procédures Cosmétiques Minimalement Invasives

Les consommateurs continuent de privilégier les traitements qui évitent l'anesthésie générale, ne laissent que peu ou pas de cicatrices et permettent une sortie le jour même. La BAAPS a signalé une hausse de 5 % des volumes non chirurgicaux en 2024, portée par des protocoles associant la microneedling par radiofréquence au plasma riche en plaquettes pour le remodelage du collagène sans incisions.[1]Personnel de la British Association of Aesthetic Plastic Surgeons, "Audit BAAPS 2024," BAAPS, baaps.org.uk La technologie du lifting par fils illustre ce changement ; les directives de la Care Quality Commission exigent désormais un enregistrement chirurgical, éliminant les prestataires peu qualifiés et renforçant la confiance du public. Depuis 2016, l'Association of PDO Thread Practitioners a certifié plus de 640 cliniciens, standardisant les techniques et réduisant les taux de complications. Les plans combinés associant des sutures résorbables à des charges dermiques ou des polynucléotides peuvent prolonger les résultats visibles au-delà de 30 mois, améliorant ainsi les taux de fidélisation des cliniques.

Population Vieillissante avec un Revenu Discrétionnaire Plus Élevé

Les personnes âgées de 50 à 64 ans détiennent une richesse médiane des ménages dépassant 500 000 GBP, les positionnant comme le moteur financier du marché des dispositifs esthétiques au Royaume-Uni.[2]Emily Jones, "Statistiques sur la Richesse des Ménages 2024," Office for National Statistics, ons.gov.uk Beaucoup préfèrent les séances de radiofréquence ou d'ultrasons focalisés de haute intensité en cabinet à une chirurgie ponctuelle, valorisant un temps d'arrêt minimal et des résultats naturels. L'ELITE iQ PRO de Cynosure, lancé en 2024, réduit la durée des séances d'un tiers tout en délivrant une fluence plus élevée, séduisant les professionnels actifs. Les ajustements en temps réel du lecteur de mélanine élargissent l'adéquation aux phototypes Fitzpatrick IV-VI, élargissant la base démographique du marché.

Mises à Niveau Technologiques Rapides des Dispositifs à Énergie

Les fabricants de dispositifs fusionnent de plus en plus plusieurs sources d'énergie — laser, radiofréquence, ultrasons et stimulation musculaire électromagnétique — dans des stations de travail modulaires qui réduisent les dépenses en capital tout en élargissant les menus de traitement. Le système à double longueur d'onde LightSheer QUATTRO de Lumenis réduit les plans d'épilation de jusqu'à 10 séances à seulement 6, diminuant les coûts variables par patient.[3]Lumenis, "Plateforme à Double Longueur d'Onde LightSheer QUATTRO," Lumenis, lumenis.com L'Emface Submentum de BTL associe la chaleur RF synchronisée à la stimulation musculaire pour traiter la graisse sous-mentale en moins de 20 minutes. L'IgniteRF d'InMode intègre la microneedling et le chauffage de surface, offrant aux cliniques une plateforme unique pour les cicatrices d'acné, les vergetures et le relâchement cutané, tout en évitant les longues périodes d'éviction liées au CO2.

Expansion des Cliniques Cosmétiques et des Spas Médicaux

Les villes secondaires aux prix immobiliers plus bas mais aux revenus disponibles solides attirent les investissements dans les cliniques. Sk:n Clinics a investi 500 000 GBP dans son ouverture de Belfast en juillet 2025, inaugurant des capacités d'épilation à énergie et de contourage corporel dans un espace de 2 000 pieds carrés. The Wellness Space de Sheffield a ouvert au printemps 2025, axée sur les injectables à polynucléotides pour les professionnels du Yorkshire. L'acquisition de Sk:n et du Harley Medical Group par Lorena Cosmetics a créé un réseau de 30 sites qui vend des services esthétiques en complément de la correction visuelle d'Optical Express, resserrant les marges pour les dermatologues indépendants.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts de Conformité Stricts à la MHRA et à l'EU-MDR | -1.3% | National, charge disproportionnée sur les importateurs de dispositifs de petite et moyenne taille | Court terme (≤ 2 ans) |

| Coût Élevé des Traitements pour les Consommateurs | -1.1% | National, aigu dans les régions à revenu médian des ménages inférieur à la médiane (Nord-Est, Pays de Galles) | Moyen terme (2-4 ans) |

| Examen de la Durabilité et du Retraitement | -0.7% | National, accent réglementaire sur la réduction des déchets liés aux dispositifs à usage unique | Long terme (≥ 4 ans) |

| Réaction Négative des Réseaux Sociaux en Faveur d'un « Look Naturel » | -0.6% | National, plus forte chez la génération Z (18-27 ans) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de Conformité Stricts à la MHRA et à l'EU-MDR

Les fabricants et importateurs doivent désormais désigner des Personnes Responsables au Royaume-Uni, soumettre des dossiers techniques exhaustifs et effectuer une surveillance annuelle après commercialisation pour satisfaire aux règles de la MHRA et de l'EU-MDR. Les petits fournisseurs font face à des factures de conformité annuelles comprises entre 50 000 et 150 000 GBP, les incitant souvent à réduire leur portefeuille ou à quitter le marché. Les nouvelles directives en matière de durabilité ajoutent des évaluations d'impact environnemental pour les applicateurs à usage unique, allongeant les délais d'approbation jusqu'à un an.

Coût Élevé des Traitements pour les Consommateurs

Les forfaits d'épilation laser coûtent entre 800 et 2 500 GBP, les liftings par fils entre 1 200 et 3 000 GBP, et les séances de raffermissement cutané par RF entre 300 et 800 GBP. Avec un remboursement NHS négligeable, de nombreux ménages en dehors des corridors aisés reportent leurs dépenses esthétiques. Les plans de financement aident à étaler les coûts, mais les primes de taux d'emprunt de 9 à 15 % de TAEG peuvent ajouter 30 % à la facture finale. Les coûts de complications liées à la chirurgie à l'étranger — le NHS a dépensé 110 690 GBP en 2024 — génèrent un certain élan en faveur de l'achat local, mais le prix freine encore la pénétration dans les régions à faibles revenus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Plateformes à Énergie Dominent, les Liftings par Fils Progressent

Les plateformes à énergie ont contrôlé 41,32 % des revenus de 2025, soulignant la préférence continue pour l'épilation laser, les photofaciaux à lumière pulsée intense et le raffermissement cutané par radiofréquence. La part du marché des dispositifs esthétiques au Royaume-Uni pour les systèmes à énergie découle de leur polyvalence et de leurs courbes d'apprentissage courtes, permettant aux cliniques d'amortir le capital plus rapidement que les dispositifs implantables ou injectables. L'ELITE iQ PRO de Cynosure illustre la course aux armements pour des puissances plus élevées et des tailles de spot plus grandes, réduisant les temps de traitement et augmentant la marge par heure de personnel.

Les kits de lifting par fils constituent la catégorie émergente, dont la prévision est une hausse à un TCAC de 12,52 % grâce aux sutures en polydioxanone et en acide poly-L-lactique qui suspendent les tissus sans anesthésie générale. La décision de la Care Quality Commission selon laquelle la pose de fils nécessite un enregistrement chirurgical a éliminé les opérateurs non qualifiés et renforcé la confiance des consommateurs. En conséquence, la taille du marché des dispositifs esthétiques au Royaume-Uni pour les systèmes de lifting par fils devrait passer de 48 millions USD en 2026 à 87 millions USD d'ici 2031. Les implants mammaires et faciaux font face à des vents contraires alors que les patients privilégient le transfert de graisse autologue, mais l'acquisition en 2025 par Allergan de Northwood Medical et de son implant earFold montre que le matériel de niche peut encore prospérer lorsqu'il répond à des points de douleur esthétiques spécifiques.

Par Application : Le Rajeunissement Facial en Tête, le Retrait de Tatouages Accélère

Le contourage facial et le rajeunissement cutané ont représenté 36,64 % du chiffre d'affaires de 2025, reflétant la demande de lasers stimulant le collagène, de RF fractionnée et d'injectables qui retardent les liftings chirurgicaux. Le retrait de tatouages et de cicatrices est l'accélérateur le plus rapide, prévu à un TCAC de 13,24 % alors que les lasers à picosecondes réduisent le nombre de séances de 75 % par rapport aux anciens systèmes à commutation Q.

Le contourage corporel maintient une croissance à deux chiffres grâce à la lipolyse assistée par radiofréquence, la cryolipolyse et la stimulation musculaire électromagnétique de haute intensité, mais est en concurrence avec la liposuccion chirurgicale pour les personnes cherchant une perte de graisse spectaculaire. L'épilation reste le cheval de bataille du marché des dispositifs esthétiques au Royaume-Uni en termes de volume, mais la pression de la marchandisation pèse sur les prix par séance. Les dispositifs d'amélioration mammaire font face à l'examen des implants texturés, tandis que les thérapies laser pour les angiomes plans gagnent en stabilité grâce aux accords d'externalisation du NHS.

Par Invasivité de la Procédure : Les Systèmes Minimalement Invasifs Gagnent du Terrain

Les options non invasives ont capté 56,12 % de la demande de 2025, soulignant l'appétit des patients pour les traitements sans temps d'arrêt. Néanmoins, les systèmes minimalement invasifs — qui comprennent la microneedling RF, le CO2 fractionné et les liftings par fils — mènent le peloton avec un TCAC de 14,32 %. Leur capacité à pénétrer les couches plus profondes sans anesthésie générale les positionne comme l'épine dorsale future du marché des dispositifs esthétiques au Royaume-Uni.

Les procédures combinées stimulent l'adoption. L'IgniteRF d'InMode délivre une microneedling fractionnée associée à une RF bipolaire en une seule visite de 20 minutes, permettant aux cliniques de traiter simultanément les cicatrices, le relâchement cutané et les vergetures. L'Emface Submentum de BTL applique la RF et la stimulation musculaire électromagnétique sous le menton, obtenant une réduction des graisses et un effet lifting sans plaques de cryolipolyse. Les restrictions réglementaires sur les implants texturés font davantage pencher les choix des patients vers des procédures réversibles à petite incision.

Par Utilisateur Final : Les Cliniques Dominent, l'Utilisation à Domicile se Développe

Les cliniques de dermatologie et de cosmétique se sont appuyées sur un personnel spécialisé et des dispositifs de classe IIb pour capter 44,21 % de la valeur de 2025. La part du marché des dispositifs esthétiques au Royaume-Uni parmi les cliniques reste menacée par des intégrations verticales telles que la prise de contrôle de Sk:n et du Harley Medical Group par Lorena Cosmetics, qui vend des traitements en complément aux clients de chirurgie oculaire d'Optical Express. Les hôpitaux occupent une niche centrée sur les indications reconstructives, soutenue par l'externalisation du NHS qui remplit les blocs opératoires vides avec des cas laser remboursés.

Les gadgets à usage domestique — masques LED, tonifiants à microcourant, dispositifs percussifs — dépassent les cercles des premiers adoptants. CurrentBody, NuFACE et TheraFace PRO sont en tête, aidés par des tutoriels sur les réseaux sociaux qui démystifient l'utilisation. Bien que limités à des niveaux de puissance inférieurs, ces dispositifs prolongent les résultats obtenus en clinique et séduisent les ménages sensibles aux prix qui ne peuvent pas financer un programme professionnel complet.

Analyse Géographique

Londres et le Sud-Est élargi restent le foyer de la demande haut de gamme, soutenus par l'écosystème spécialisé de Harley Street et la proximité de communautés à hauts revenus dans le Surrey et le Berkshire. Manchester et Birmingham servent d'ancres dans le Nord et les Midlands, où les réseaux de cliniques bénéficient de la connectivité aéroportuaire qui attire des patients des comtés environnants. Édimbourg s'est imposée comme la capitale esthétique de l'Écosse, avec des établissements de niveau professionnel tels que The Wellness Space satisfaisant des clients qui préfèrent éviter de se déplacer à Londres.

Belfast a rejoint la liste des marchés à forte croissance après que Sk:n Clinics a investi 500 000 GBP dans son établissement phare de 2025, rendant l'épilation à énergie et les traitements RF fractionnés accessibles localement. Le Pays de Galles et le Nord-Est de l'Angleterre continuent d'afficher des dépenses par habitant inférieures en raison de revenus inférieurs à la médiane ; néanmoins, des poches d'aisance à Cardiff et Newcastle soutiennent des pratiques de niche. Sur l'ensemble du marché des dispositifs esthétiques au Royaume-Uni, les cliniques font face à une mosaïque de conformité : la consultation sur les licences en Angleterre, le cadre provisoire de l'Écosse et les normes distinctes au Pays de Galles et en Irlande du Nord obligent les opérateurs multi-sites à maintenir des protocoles spécifiques à chaque juridiction, ce qui alourdit les budgets juridiques et de formation.

Le tourisme médical reste un défi. Les procédures à bas prix en Turquie ou en Espagne attirent les patients soucieux de leur budget, mais les données du NHS sur les coûts de gestion des complications font évoluer le discours vers « restez chez vous, restez en sécurité ». Les services d'affirmation de genre ajoutent une autre dimension régionale : les cliniques de Londres, Manchester et Brighton signalent des réservations régulières de clients transgenres incapables d'obtenir des créneaux NHS en temps voulu. Ces dynamiques combinées maintiennent le marché des dispositifs esthétiques au Royaume-Uni sur une trajectoire de croissance régionale résiliente.

Paysage Concurrentiel

La concentration du marché est modérée. Allergan, Galderma et Merz Pharma dominent les injectables grâce à des relations bien établies avec les dermatologues, tandis que BTL Aesthetics et InMode accélèrent leur part dans les équipements à énergie en introduisant des consoles multimodales qui réduisent les dépenses en capital des cliniques. L'acquisition en mai 2025 par Allergan du développeur d'earFold Northwood Medical souligne l'intérêt pour le matériel spécifique aux procédures qui contourne l'otoplastie traditionnelle, tandis que Galderma investit massivement dans des charges d'acide hyaluronique à durée prolongée pour contrer la concurrence érosive par les prix.

La prise de contrôle en décembre 2024 de Sk:n et du Harley Medical Group par Lorena Cosmetics a rassemblé plus de 30 sites et réembauché 150 employés, créant une chaîne intégrée capable de tirer parti du flux de clients d'Optical Express. CurrentBody, NuFACE et TheraFace PRO s'appuient sur leur maîtrise du commerce électronique pour consolider leur avantage de premier entrant dans les outils LED et à microcourant à usage domestique. Cynosure a déployé le protocole CynoGlow en 2025, associant les lasers Picosure Pro à la microneedling RF Potenza en une seule visite, réduisant les parcours patients de six à quatre rendez-vous et offrant aux cliniques partenaires un avantage en termes de débit.

Le partenariat de Cutera avec la Medical Aesthetics Training Academy intègre les lasers AviClear contre l'acné dans des programmes réglementés par l'Ofqual, capturant la fidélité aux dispositifs dès le début de la carrière. Pendant ce temps, la plateforme modulaire Eve de 4T Medical permet aux cabinets d'ajouter ou d'échanger des pièces à main sans acheter une console complète, réduisant les dépenses en capital à long terme de 30 à 40 %. Ces stratégies illustrent que le secteur des dispositifs esthétiques au Royaume-Uni récompense à la fois l'échelle et l'ingénierie agile.

Leaders du Secteur des Dispositifs Esthétiques au Royaume-Uni

BTL Aesthetics

Hologic (Cynosure)

Galderma

Lumenis

Abbvie

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : iSMART Developments a signé un partenariat stratégique avec L'Oréal Groupe pour co-concevoir des masques LED professionnels pour le visage et les yeux, combinant l'expertise en luminothérapie d'iSMART avec le pipeline de R&D en soins de la peau de L'Oréal.

- Janvier 2026 : InMode UK a conclu une collaboration avec Cure Medical et nommé Adam Bashir en tant que Directeur Général pour renforcer sa présence au Royaume-Uni et en Irlande.

- Juillet 2025 : Le Joint Council for Cosmetic Practitioners et la BAAPS ont signé un Mémorandum d'Entente visant à élever les normes cliniques et à améliorer la sécurité publique dans le secteur esthétique.

Périmètre du Rapport sur le Marché des Dispositifs Esthétiques au Royaume-Uni

Les dispositifs esthétiques sont des outils utilisés pour des procédures cosmétiques non chirurgicales ou minimalement invasives visant à améliorer l'apparence grâce à des technologies telles que les lasers, la radiofréquence, les ultrasons et la lumière.

Le Rapport sur le Marché des Dispositifs Esthétiques au Royaume-Uni est segmenté par Produit, Application, Invasivité de la Procédure et Utilisateur Final. Par Produit, le marché est segmenté en Dispositifs Esthétiques à Énergie, Implants Mammaires, Implants Faciaux, Dispositifs de Délivrance de Charges Dermiques/Injectables, Dispositifs de Microdermabrasion, Dispositifs de Lifting par Fils et Autres Produits. Par Application, le marché est segmenté en Contourage Facial & Rajeunissement Cutané, Contourage Corporel & Réduction de la Cellulite, Épilation, Amélioration Mammaire, Retrait de Tatouages & Cicatrices et Autres Applications. Par Invasivité de la Procédure, le marché est segmenté en Dispositifs Non Invasifs, Dispositifs Minimalement Invasifs et Dispositifs Invasifs/Implantables. Par Utilisateur Final, le marché est segmenté en Hôpitaux, Cliniques de Dermatologie & Cosmétique, Spas Médicaux et Environnements d'Utilisation à Domicile. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Dispositifs Esthétiques à Énergie |

| Implants Mammaires |

| Implants Faciaux |

| Dispositifs de Délivrance de Charges Dermiques/Injectables |

| Dispositifs de Microdermabrasion |

| Dispositifs de Lifting par Fils |

| Autres Produits |

| Contourage Facial et Rajeunissement Cutané |

| Contourage Corporel et Réduction de la Cellulite |

| Épilation |

| Amélioration Mammaire |

| Retrait de Tatouages et Cicatrices |

| Autres Applications |

| Dispositifs Non Invasifs |

| Dispositifs Minimalement Invasifs |

| Dispositifs Invasifs / Implantables |

| Hôpitaux |

| Cliniques de Dermatologie et Cosmétique |

| Spas Médicaux |

| Environnements d'Utilisation à Domicile |

| Par Produit | Dispositifs Esthétiques à Énergie |

| Implants Mammaires | |

| Implants Faciaux | |

| Dispositifs de Délivrance de Charges Dermiques/Injectables | |

| Dispositifs de Microdermabrasion | |

| Dispositifs de Lifting par Fils | |

| Autres Produits | |

| Par Application | Contourage Facial et Rajeunissement Cutané |

| Contourage Corporel et Réduction de la Cellulite | |

| Épilation | |

| Amélioration Mammaire | |

| Retrait de Tatouages et Cicatrices | |

| Autres Applications | |

| Par Invasivité de la Procédure | Dispositifs Non Invasifs |

| Dispositifs Minimalement Invasifs | |

| Dispositifs Invasifs / Implantables | |

| Par Utilisateur Final | Hôpitaux |

| Cliniques de Dermatologie et Cosmétique | |

| Spas Médicaux | |

| Environnements d'Utilisation à Domicile |

Questions Clés Répondues dans le Rapport

Quelle est la prévision de valeur pour 2031 du marché des dispositifs esthétiques au Royaume-Uni ?

Il devrait atteindre 1,83 milliard USD, progressant à un TCAC de 10,3 % sur la période 2026-2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les dispositifs de lifting par fils sont prévus pour un TCAC de 12,52 % jusqu'en 2031, portés par la demande de rajeunissement facial minimalement invasif.

Quelle est la taille du marché des plateformes de retrait de tatouages et de cicatrices ?

L'adoption des lasers à picosecondes devrait porter le segment au-dessus de 120 millions USD d'ici 2031, reflétant un TCAC de 13,24 %.

Pourquoi les systèmes minimalement invasifs gagnent-ils du terrain ?

Ils pénètrent les tissus plus profonds sans anesthésie générale, conduisant à un TCAC projeté de 14,32 % et à une forte adoption par les cliniques.

Quelles régions affichent la plus forte densité de cliniques ?

Londres et le Sud-Est sont en tête, suivis de Manchester, Birmingham et Édimbourg, en raison de revenus disponibles plus élevés et de pôles spécialisés.

Comment l'externalisation du NHS affecte-t-elle les prestataires privés ?

Le Régime de Sélection des Prestataires fournit des volumes garantis de traitements laser, stabilisant les revenus des cliniques tout en exigeant des opérations efficaces.

Dernière mise à jour de la page le: