Taille et part du marché du taxi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 254.36 Milliards de dollars |

| Taille du Marché (2031) | 366.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du taxi par Mordor Intelligence

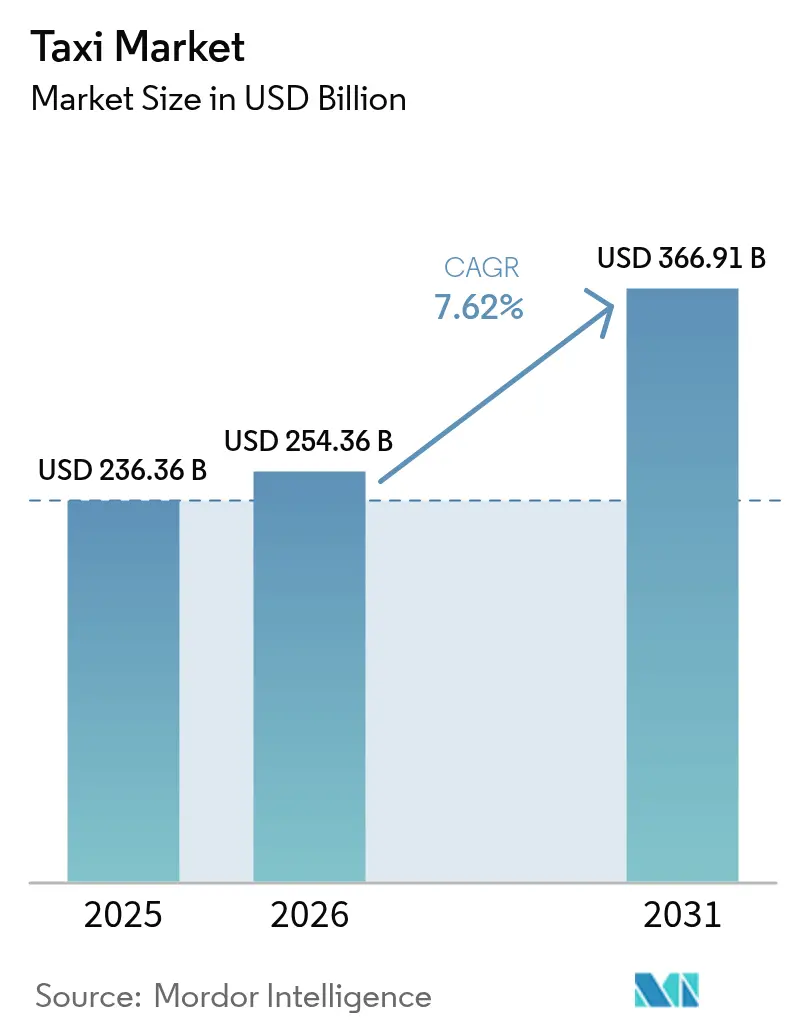

La taille du marché du taxi était évaluée à 236,36 milliards USD en 2025 et devrait progresser de 254,36 milliards USD en 2026 pour atteindre 366,91 milliards USD d'ici 2031, à un TCAC de 7,62 % pendant la période de prévision (2026-2031). Cela souligne une taille considérable du marché du taxi qui continue de se développer grâce à l'intégration numérique, aux systèmes de répartition pilotés par l'IA et à la croissance des populations urbaines. La demande s'accélère à mesure que les super-applications intègrent la mobilité à la demande aux côtés de l'alimentation, des paiements et de la finance, permettant des réservations en un seul geste qui renforcent la fidélité à la plateforme et le revenu moyen par utilisateur. Les opérateurs élargissent leurs portefeuilles de services avec des flottes électriques, autonomes et axées sur l'accessibilité, qui réduisent les coûts d'exploitation sur la durée de vie et ouvrent de nouvelles sources de revenus telles que la publicité embarquée. Les gouvernements considèrent de plus en plus les taxis via applications comme des compléments aux transports en commun et accordent des incitations pour l'adoption des véhicules électriques, l'amélioration de l'accessibilité et le partage de données, favorisant ainsi les acteurs agiles dotés d'équipes réglementaires solides. Ensemble, ces forces remodèlent l'économie des chauffeurs, poussant les acteurs du secteur à investir dans la tarification algorithmique, le routage dynamique et l'intégration verticale qui compressent les délais de prise en charge et améliorent l'utilisation de la flotte.

Points clés du rapport

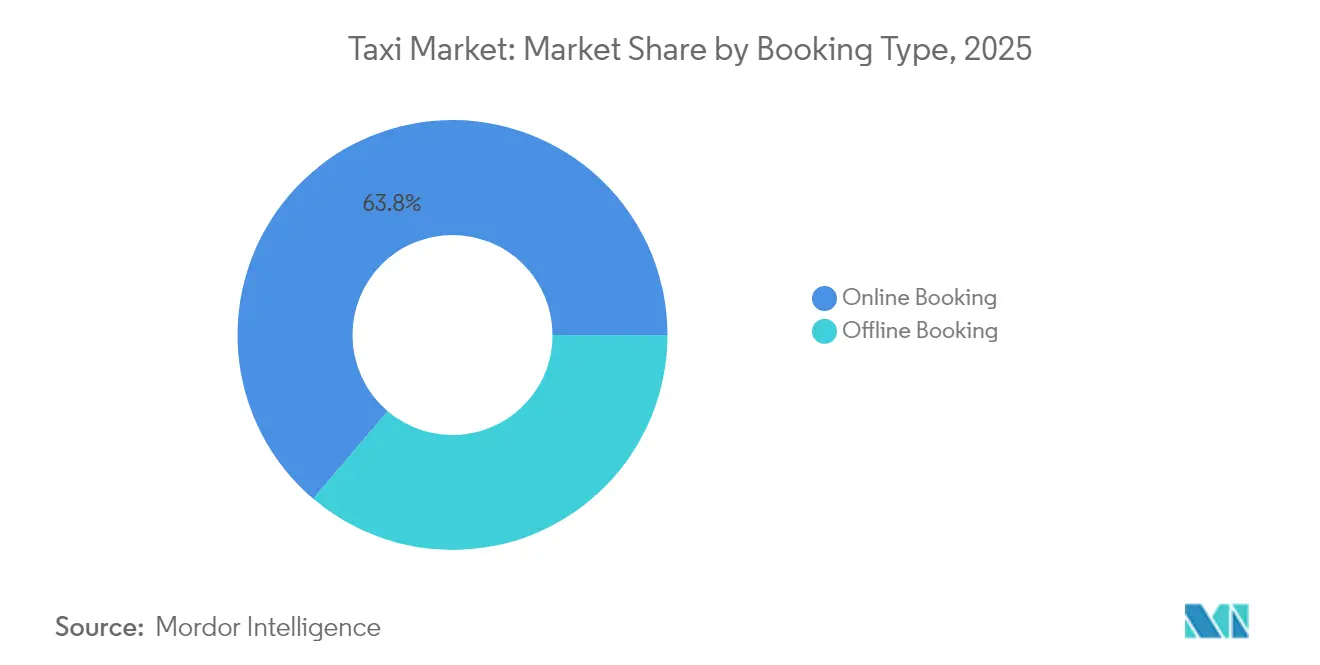

- Par type de réservation, les canaux en ligne ont capté 63,78 % de la part du marché du taxi en 2025 et devraient croître à un TCAC de 7,92 % jusqu'en 2031.

- Par type de service, le transport à la demande a sécurisé 74,85 % de la taille du marché du taxi en 2025 ; le covoiturage mutualisé progresse à un TCAC de 7,78 % jusqu'en 2031.

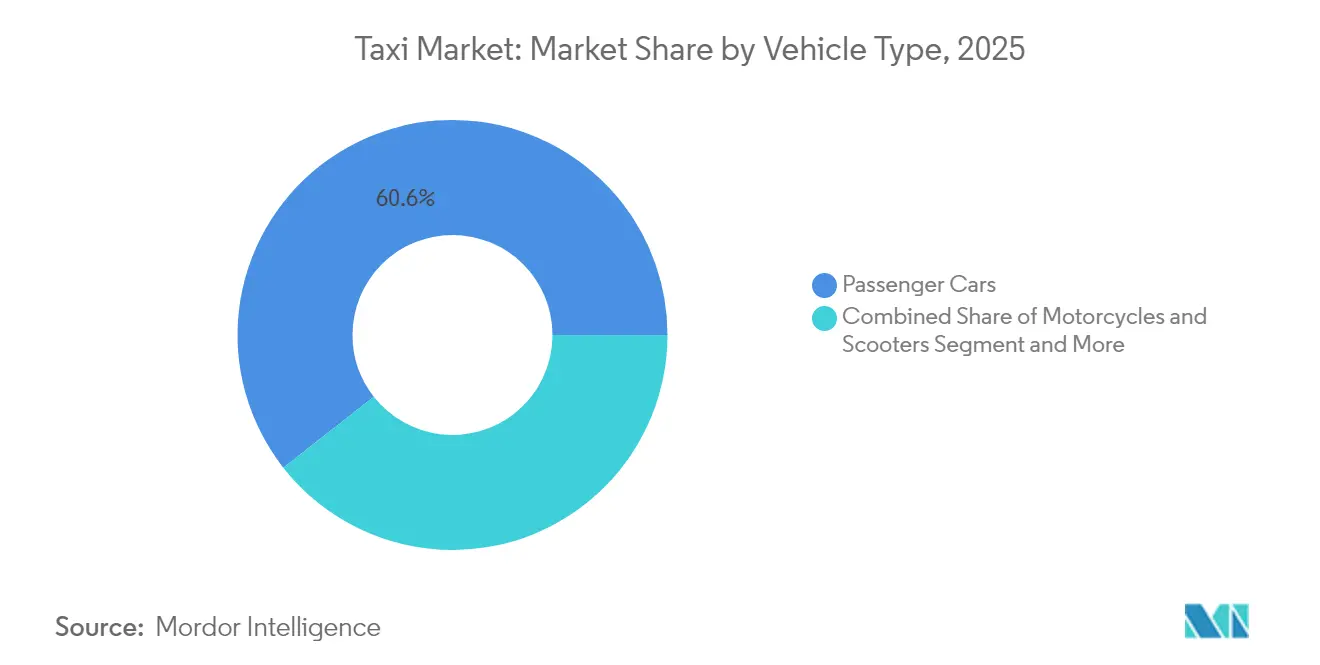

- Par type de véhicule, les voitures particulières détenaient 60,58 % de la part du marché du taxi en 2025, tandis que les formats deux-roues devraient croître à un TCAC de 7,71 % sur la même période.

- Par type de propulsion, les véhicules à moteur à combustion interne représentaient 71,35 % de la taille du marché du taxi en 2025 ; les taxis électriques devraient progresser à un TCAC de 8,05 % jusqu'en 2031.

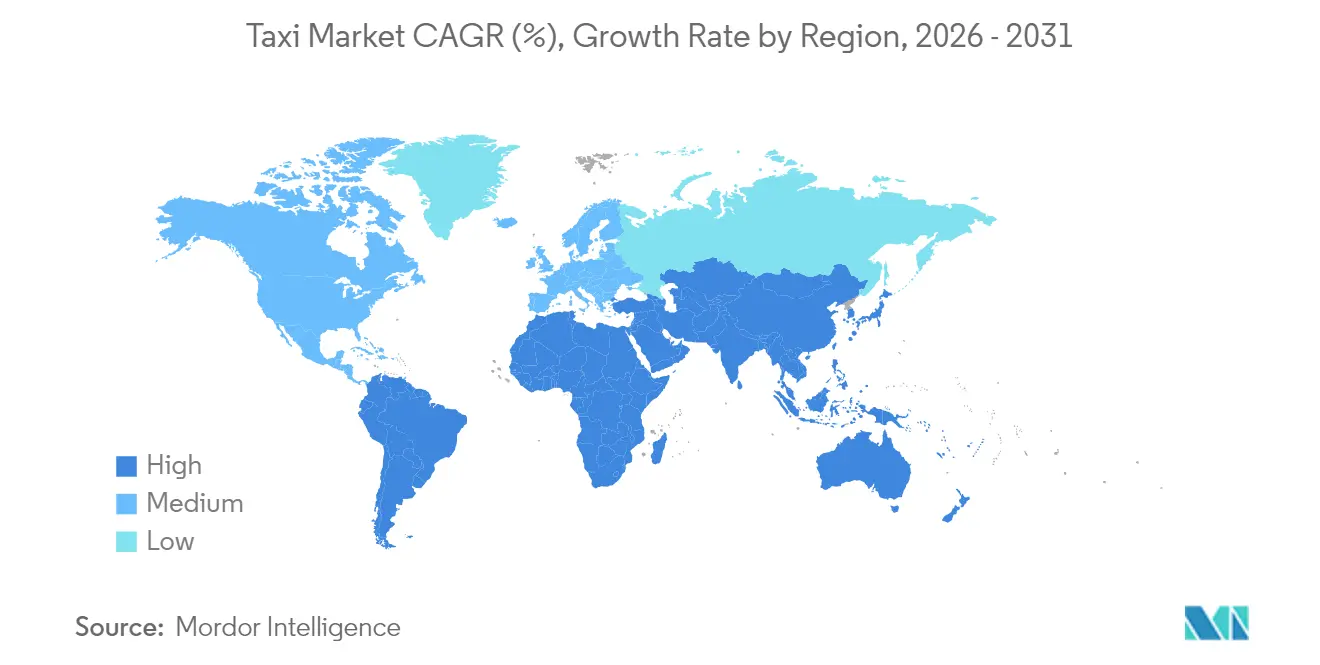

- Par géographie, l'Asie-Pacifique était en tête avec 37,42 % de la part du marché du taxi en 2025 ; le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 7,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du taxi

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration rapide des smartphones et d'Internet | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Congestion urbaine et baisse de la possession de voiture particulière | +1.5% | Mondial, concentré dans les principales zones métropolitaines | Long terme (≥ 4 ans) |

| Expansion des plateformes de transport à la demande | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Routage dynamique basé sur l'IA | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Obligations d'accessibilité favorisant le renouvellement de la flotte | +0.7% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Intégrations API de super-applications | +0.6% | Cœur Asie-Pacifique, extension aux marchés mondiaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénétration rapide des smartphones et d'Internet

Une pénétration des smartphones supérieure aux quatre cinquièmes dans les principaux centres urbains permet aux plateformes de mettre en relation algorithmiquement les passagers et les chauffeurs plus rapidement, réduisant les temps d'attente moyens de 15 à 20 minutes à moins de 5 minutes dans les villes de premier rang[1]« Mobile Economy Asia Pacific 2024 », GSMA, gsma.com . La couverture 5G omniprésente permet des données de localisation plus riches, ce qui améliore l'utilisation de la flotte et réduit le kilométrage à vide. Des débits de données plus élevés permettent également des publicités vidéo intégrées à l'application et un coaching des chauffeurs en temps réel, ouvrant des flux de revenus diversifiés. Les portefeuilles mobiles intégrés dans les applications de transport à la demande représentent désormais plus des quatre cinquièmes des transactions sur les marchés développés, réduisant le risque lié à la gestion d'espèces et raccourcissant les files d'attente aux aéroports. Dans les économies émergentes, la modernisation d'Internet contourne les systèmes de répartition hérités, permettant une adoption par paliers des réservations numériques.

Congestion urbaine et baisse de la possession de voiture particulière

L'utilisation des véhicules dans les villes denses diminue souvent légèrement, incitant les résidents à remplacer leurs voitures particulières par des trajets à la demande qui éliminent les frais de stationnement. Les taxes de congestion municipales combinées à la hausse des prix des carburants augmentent le coût total de possession d'une voiture, renforçant l'attrait des services de taxi, notamment les formats mutualisés qui peuvent réduire les tarifs par trajet jusqu'à 40 %. Les consommateurs plus jeunes âgés de 25 à 35 ans sont les plus réceptifs, préférant des abonnements de mobilité en tant que service groupés intégrant les taxis avec le rail, les bus et la micro-mobilité dans une seule application. Les coûts de congestion dépassant 100 milliards USD annuellement aux États-Unis exercent une pression politique sur les villes pour favoriser les modes à haute capacité d'occupation, stimulant indirectement la demande sur le marché du taxi.

Expansion des plateformes de transport à la demande dans les économies émergentes

Des approches localisées telles que les paiements en espèces, les véhicules de plus petite taille et les assurances adaptées permettent aux plateformes de pénétrer rapidement les marchés frontières. L'intégration des taxis traditionnels par Grab a augmenté les réservations brutes de plus des quatre cinquièmes dans certaines métropoles d'Asie du Sud-Est. Dans la région MENA, le revenu du covoiturage devrait croître de manière exponentielle d'ici 2028 en raison de la jeunesse démographique et de politiques numériques favorables. Les taxis à trois roues et à moto trouvent un écho dans les villes engorgées car ils réduisent les coûts de trajet et raccourcissent les temps de déplacement, accélérant les courbes d'adoption du transport à la demande au-delà de celles des marchés développés.

Routage dynamique et optimisation de la tarification basés sur l'IA

Les systèmes d'apprentissage automatique prennent désormais en compte la météo, les événements, les pannes de transports en commun et la demande par micro-zone pour rééquilibrer les véhicules de manière proactive, augmentant les trajets effectués par chauffeur jusqu'à un quart[2]« i-Rebalance : Repositionnement en temps réel à grande échelle », Uber Technologies, uber.com . Les essais i-Rebalance d'Uber Technologies Inc. ont augmenté le revenu des chauffeurs de près de 10 % et amélioré les taux d'acceptation de près des deux cinquièmes. Les modèles de tarification dynamique calibrent les tarifs en temps réel, maximisant le revenu par kilomètre tout en maintenant les temps d'attente compétitifs avec les transports en commun. L'analyse prédictive soutient également la prévision de la demande pour les événements programmés, incitant au prépositionnement des véhicules qui réduit les pics de tarification dynamique et renforce la fidélité à la marque parmi les utilisateurs sensibles au prix.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des licences et durcissement de la réglementation | -1.1% | Mondial, avec l'impact le plus élevé en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Intensification des guerres de prix érodant les revenus des chauffeurs | -0.8% | Mondial, concentré dans les marchés matures | Court terme (≤ 2 ans) |

| Insuffisance des infrastructures publiques de recharge pour véhicules électriques ralentissant l'adoption des taxis électriques | -0.6% | Mondial, plus grave dans les marchés en développement | Long terme (≥ 4 ans) |

| Contentieux sur la protection des données relatifs au suivi des trajets | -0.4% | Europe, Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des licences et durcissement de la réglementation

Les autorités municipales modernisent les structures de médaillons et durcissent les règles de vérification des antécédents, augmentant les coûts de conformité pour les opérateurs via applications et traditionnels. Seattle prévoit de supprimer progressivement son régime de médaillons d'ici mars 2026, tandis que la ville de New York exige que la moitié de tous les taxis soit accessible aux fauteuils roulants d'ici mars 2025. Le régulateur singapourien a bloqué l'acquisition prévue de Trans-Cab par Grab pour des raisons antitrust, signalant un contrôle plus étroit de la consolidation des plateformes. La divergence des normes régionales accroît la complexité juridique et peut retarder les entrées sur le marché, freinant la dynamique de croissance à court terme.

Intensification des guerres de prix érodant les revenus des chauffeurs

Les promotions tarifaires agressives dans les villes saturées font baisser le revenu net des chauffeurs, portant le taux de rotation à environ deux cinquièmes sur certaines plateformes. Les modèles de tarification subventionnée exercent une pression sur les assureurs tels que American Transit Insurance Company, dont les 700 millions USD de pertes nettes menacent la disponibilité de la couverture pour des milliers de détenteurs de médaillons. Les subventions continues des investisseurs masquent les difficultés structurelles de rentabilité, et tout retrait de financement pourrait déclencher des hausses de tarifs abruptes qui nuiraient à l'élasticité de la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réservation : l'adoption numérique devance la répartition traditionnelle

Les canaux en ligne ont représenté 63,78 % de la part du marché du taxi en 2025, illustrant la transformation structurelle vers l'agrégation de la demande via applications. La prédominance des réservations numériques a renforcé les boucles d'intelligence économique qui affinent la prévision de la demande, entraînant une meilleure utilisation des actifs et des temps d'attente passagers plus courts. Le segment hors ligne reste pertinent pour les populations plus âgées et dans les juridictions où les systèmes de médaillons confèrent encore le privilège de la course à la main levée, mais sa trajectoire de croissance est à la traîne du marché du taxi dans son ensemble. Les opérateurs intègrent donc des interfaces SVI vocales et des bornes aux côtés des applications pour conserver les utilisateurs traditionnels tout en les orientant vers les interactions numériques.

En perspective, les réservations en ligne devraient croître à un TCAC de 7,92 %. Les super-applications regroupant mobilité, paiements et commerce électronique sous-tendront des volumes de trajets supplémentaires, notamment dans les mégapoles d'Asie-Pacifique où la pénétration des smartphones dépasse les quatre cinquièmes. Les canaux en ligne fournissent également des données granulaires au niveau du trajet qui alimentent la fidélisation ciblée et la tarification dynamique, renforçant les gains de parts. Les comptes d'entreprise contractuels, les concessions aéroportuaires et les services d'accessibilité obligatoires soutiennent le TCAC du canal hors ligne. Néanmoins, sa part de revenus devrait descendre en dessous d'un tiers de la taille du marché du taxi d'ici 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : les formats mutualisés améliorent le taux d'occupation

Le transport à la demande contrôlait 74,85 % de la taille du marché du taxi en 2025, grâce aux effets de réseau qui assurent des mises en relation plus rapides et une tarification transparente. Les plateformes leaders du marché investissent massivement dans la vérification de la sécurité, la surveillance en temps réel et la formation des chauffeurs, qui élèvent la fiabilité du service au-dessus des concurrents informels. Les trajets mutualisés devraient dépasser l'expansion globale du marché du taxi avec un TCAC de 7,78 %, car ils réduisent la congestion et diminuent les tarifs par siège en partageant les coûts entre les passagers. Les programmes de conformité environnementale catalysent davantage la demande mutualisée alors que les entreprises fixent des objectifs de réduction des émissions de carbone pour l'ensemble de leur flotte.

Les contrats de mobilité d'entreprise, autrefois dominés par les flottes de voitures de prestige, sont de plus en plus attribués à des prestataires via applications offrant des reçus numériques et une répartition des dépenses par siège. Les données intégrées facilitent les tableaux de bord de reporting carbone désormais exigés par les conseils d'administration axés sur les critères ESG. Bien que le transport à la demande maintienne sa suprématie en termes de réservations brutes, les formats mutualisés génèrent un taux d'occupation plus élevé et une meilleure productivité des actifs, en particulier aux heures de pointe où les trajets à occupant unique font face à une tarification de pointe.

Par type de véhicule : l'élan des deux-roues se renforce

Les voitures particulières représentaient 60,58 % de la part du marché du taxi en 2025, mais les motocycles et scooters croissent à un TCAC de 7,71 % en raison de leur agilité dans les couloirs saturés de circulation et de leurs coûts d'acquisition inférieurs. À Jakarta, les deux-roues réduisent les temps de déplacement aux heures de pointe jusqu'à 50 % par rapport aux quatre-roues. Les opérateurs intègrent les coursiers pendant les heures creuses, lissant les revenus des chauffeurs et ajoutant des revenus de livraison annexes. Les fourgonnettes et monospaces restent un créneau de niche, servant le transport en groupe et les navettes scolaires contractuelles où la parité du coût par passager avec les transports en commun est avantageuse.

La vague d'électrification est la plus prononcée dans le sous-segment des trois-roues. L'Inde a vendu 1,73 million de trois-roues électriques au cours de la dernière décennie dans le cadre d'une initiative soutenue par des subventions visant à réduire la pollution urbaine. Avec des coûts d'exploitation inférieurs de près des deux cinquièmes à ceux du diesel, les trois-roues électriques renforcent la rentabilité des chauffeurs malgré un investissement initial plus élevé. Les voitures particulières conserveront des cas d'utilisation orientés vers le confort tels que les transferts aéroportuaires, mais la croissance marginale des volumes favorisera les flottes de deux-roues agiles capables de naviguer efficacement dans les mégapoles embouteillées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de propulsion : les véhicules électriques progressent mais les moteurs à combustion interne persistent

Les véhicules à moteur à combustion interne dominaient encore 71,35 % du marché du taxi en 2025, mais les alternatives électriques connaissent la croissance la plus rapide à un TCAC de 8,05 %, soutenues par les économies de carburant et le durcissement des normes d'émissions. Le mandat de la Chine selon lequel tous les nouveaux taxis urbains immatriculés après 2025 doivent être électriques devrait faire basculer plus de cent mille unités annuellement vers des groupes motopropulseurs zéro émission. Les modèles hybrides servent de solutions intermédiaires dans les régions où la recharge reste inégale. Les services d'échange de batteries menés par Gogoro et Sun Mobility contournent la pénurie de chargeurs, réduisant les temps d'immobilisation à moins de trois minutes et séduisant les flottes à haute utilisation.

L'électrification de la flotte soutient la vente additionnelle de services numériques embarqués tels que le divertissement immersif et la publicité ciblée exploitant une connectivité 4G/5G constante. À mesure que la parité du coût total de possession avec les véhicules à moteur à combustion interne se profile vers 2027 pour les taxis à kilométrage élevé, les opérateurs alloueront un investissement croissant aux flottes de véhicules électriques, même dans les marchés en développement. Cependant, la capacité limitée du réseau électrique et la fragmentation des normes de recharge pourraient prolonger la pertinence des moteurs à combustion interne dans les zones rurales, assurant une diversité de propulsion sur l'horizon de prévision.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 37,42 % de la part du marché du taxi en 2025, soutenue par une urbanisation rapide, une utilisation des smartphones supérieure aux quatre cinquièmes et des taxis à deux roues répandus qui prospèrent dans les couloirs denses. Les politiques gouvernementales offrant des subventions pour les véhicules électriques et des exemptions de médaillons accélèrent le renouvellement des flottes en Inde, au Viêt Nam et en Thaïlande. Les opérateurs historiques de taxis au Japon s'associent à Uber Technologies Inc. pour intégrer 20 000 véhicules sur la plateforme, renforçant la standardisation numérique transfrontalière.

Le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 7,88 % jusqu'en 2031, grâce aux programmes nationaux d'économie numérique et aux infrastructures des mégapoles. Dubai Taxi Company vise à migrer environ quatre cinquièmes des courses vers la réservation électronique d'ici 2029 tout en électrifiant un quart de sa flotte, en accord avec la feuille de route des Émirats arabes unis pour la neutralité carbone 2050. Les applications de transport à la demande se multiplient en Égypte, en Arabie saoudite et au Nigéria où des populations jeunes et technophiles sautent les modèles de répartition traditionnels. Les super-applications panrégionales telles que Careem Networks FZ-LLC intègrent paiements, livraison et transport sous un même parapluie, renforçant la fidélisation des utilisateurs. Les autorités imposent des mandats plus stricts en matière d'accessibilité et de protection des données, nécessitant des dépenses de conformité importantes qui favorisent les opérateurs de grande envergure. L'acquisition de FREENOW par Lyft Inc. en avril 2025 a doublé sa présence européenne à 11 pays et ouvert l'accès à près de 300 milliards de trajets annuels en véhicule personnel. Par ailleurs, les conseils municipaux en Allemagne testent des zones zéro émission qui pourraient faire avancer les seuils d'adoption des véhicules électriques plus tôt que prévu par les plans d'entreprise. Effet net : la croissance ralentit mais reste positive à mesure que les plateformes se diversifient dans les livraisons et les abonnements de mobilité.

Paysage concurrentiel

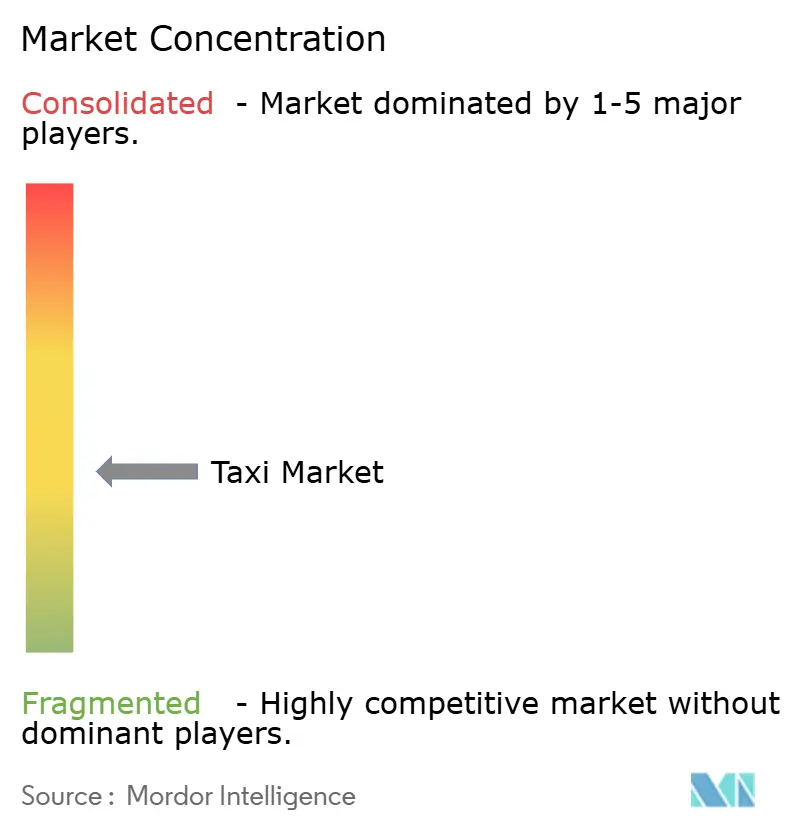

Le marché du taxi présente une fragmentation modérée avec des acteurs régionaux dominants soutenus par des avantages importants en capitaux et en données. Uber Technologies Inc. détient plus des trois cinquièmes de la part de marché aux États-Unis, mais fait face à des concurrents localisés comme Didi en Chine et Grab Holdings Inc. en Asie du Sud-Est qui adaptent leurs services aux comportements des utilisateurs locaux. L'attention du secteur se déplace vers l'intégration des véhicules autonomes, Uber Technologies Inc. investissant 300 millions USD en partenariat avec Lucid et Nuro pour déployer 20 000 robotaxis de luxe à partir de 2026, ciblant les voyageurs d'affaires disposés à payer un supplément pour des trajets autonomes haut de gamme.

Les acteurs accélèrent l'intégration verticale pour capter de la valeur au-delà des frais de course de base. La super-application de Grab Holdings Inc. regroupe le financement BNPL, la livraison d'épicerie et la réservation de voyages, générant des ventes croisées multi-produits qui augmentent la valeur vie client. Les coopératives de taxis traditionnelles déploient des applications de réservation en marque blanche via des fournisseurs SaaS pour rester pertinentes tout en faisant pression pour des droits de course à la main levée préférentiels. L'analyse des données et l'IA deviennent de plus grands facteurs de différenciation alors que la surveillance des ceintures de sécurité, la détection de la fatigue et les codes promotionnels personnalisés apportent des améliorations en matière de sécurité et des réservations supplémentaires.

Les opportunités inexploitées comprennent les services spécialisés pour les utilisateurs en fauteuil roulant, les enfants scolarisés et les navetteurs d'entreprise nécessitant des accords de niveau de service constants. Les fabricants de véhicules électriques tels que BYD et Tesla explorent des projets de flotte directs, menaçant de désintermédier les intermédiaires de plateformes là où les conditions réglementaires le permettent. Les start-ups proposant des centres d'échange de batteries et des analyses de santé de flotte en temps réel se positionnent comme des couches habilitantes tout au long de la chaîne de valeur, intensifiant davantage la concurrence pour l'attention des chauffeurs et la fidélité des clients.

Leaders du secteur du taxi

Uber Technologies Inc.

Lyft Inc.

Didi Chuxing

GrabTaxi Holdings Pte Ltd

ANI Technologies Pvt. Ltd (Ola)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Uber Technologies Inc. a conclu un partenariat de 300 millions USD avec Lucid Group et Nuro pour déployer au moins 20 000 robotaxis de luxe à partir de 2026.

- Mai 2025 : Pony.ai s'est associé à Uber Technologies Inc. pour piloter des taxis autonomes au Moyen-Orient avec des opérateurs de sécurité à bord lors des premiers déploiements.

- Avril 2025 : Lyft Inc. a finalisé l'acquisition de FREENOW pour 175 millions EUR (190 millions USD), élargissant ses opérations à 11 pays européens.

Périmètre du rapport mondial sur le marché du taxi

Les taxis sont un type de service de location de véhicule comprenant la mise à disposition d'un chauffeur et du véhicule. Ils peuvent être utilisés par un ou plusieurs passagers, avec la possibilité de partager ou non le trajet.

Le marché du taxi est segmenté par type de réservation, type de véhicule, type de service et géographie.

Par type de réservation, le marché est segmenté en réservation en ligne et réservation hors ligne. Par type de véhicule, le marché est segmenté en motocycles, voitures et autres types de véhicules (fourgonnettes). Par type de service, le marché est segmenté en transport à la demande et covoiturage.

Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport couvre la taille du marché et prévoit la valeur (milliards USD) pour tous les segments susmentionnés.

| Réservation en ligne |

| Réservation hors ligne |

| Transport à la demande |

| Covoiturage (mutualisé) |

| Contrats d'entreprise et institutionnels |

| Voitures particulières |

| Motocycles et scooters |

| Fourgonnettes et monospaces |

| Pousse-pousse motorisés et tuk-tuks |

| Moteur à combustion interne (MCI) |

| Électrique |

| Hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique |

| Par type de réservation | Réservation en ligne | |

| Réservation hors ligne | ||

| Par type de service | Transport à la demande | |

| Covoiturage (mutualisé) | ||

| Contrats d'entreprise et institutionnels | ||

| Par type de véhicule | Voitures particulières | |

| Motocycles et scooters | ||

| Fourgonnettes et monospaces | ||

| Pousse-pousse motorisés et tuk-tuks | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Électrique | ||

| Hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché du taxi d'ici 2031 ?

Il devrait atteindre 366,91 milliards USD d'ici 2031, progressant à un TCAC de 7,62 % à partir de 2026.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique était en tête avec 37,42 % de part en 2025, soutenue par des centres urbains denses et une forte pénétration des smartphones.

Qu'est-ce qui stimule l'adoption des taxis électriques ?

La réduction des coûts de carburant, les subventions gouvernementales et les mandats d'émissions urbaines poussent les opérateurs de flotte vers les formats de véhicules électriques qui croissent à un TCAC de 8,05 %.

Pourquoi les taxis à deux roues gagnent-ils en popularité ?

Ils naviguent efficacement dans la congestion et offrent des tarifs moins chers, c'est pourquoi le segment croît à un TCAC de 7,71 %, notamment en Asie du Sud-Est.

Comment les réglementations affectent-elles le secteur ?

Les règles d'accessibilité, l'évolution des licences et la législation sur la protection des données augmentent les coûts de conformité et peuvent ralentir l'expansion.

Les taxis autonomes sont-ils déjà commercialement viables ?

Des déploiements pilotes ont commencé, et des partenariats tels que Uber-Lucid-Nuro visent à déployer 20 000 robotaxis à partir de 2026, signalant une commercialisation accélérée au cours de la décennie.

Dernière mise à jour de la page le: