Taille et parts du marché des sièges de bus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.74 Milliards de dollars |

| Taille du Marché (2031) | 20.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sièges de bus par Mordor Intelligence

La taille du marché des sièges de bus devrait passer de 14,93 milliards USD en 2025 à 15,74 milliards USD en 2026 et devrait atteindre 20,49 milliards USD d'ici 2031, à un TCAC de 5,42 % sur la période 2026-2031. Les mandats d'électrification, les investissements dans les transports en commun des villes intelligentes et les attentes croissantes des passagers en matière de confort redéfinissent les spécifications dans les applications de transit, d'autocar et scolaires, faisant des cadres légers et des accessoires modulaires des éléments centraux des feuilles de route produits. Les opérateurs déploient progressivement des flottes de bus électriques qui exigent des solutions de sièges à faible masse pour préserver l'autonomie des véhicules. Dans le même temps, les autorités des mégapoles allouent des budgets d'investissement plus importants à des intérieurs haut de gamme pour attirer les navetteurs loin des services de covoiturage.

Principaux enseignements du rapport

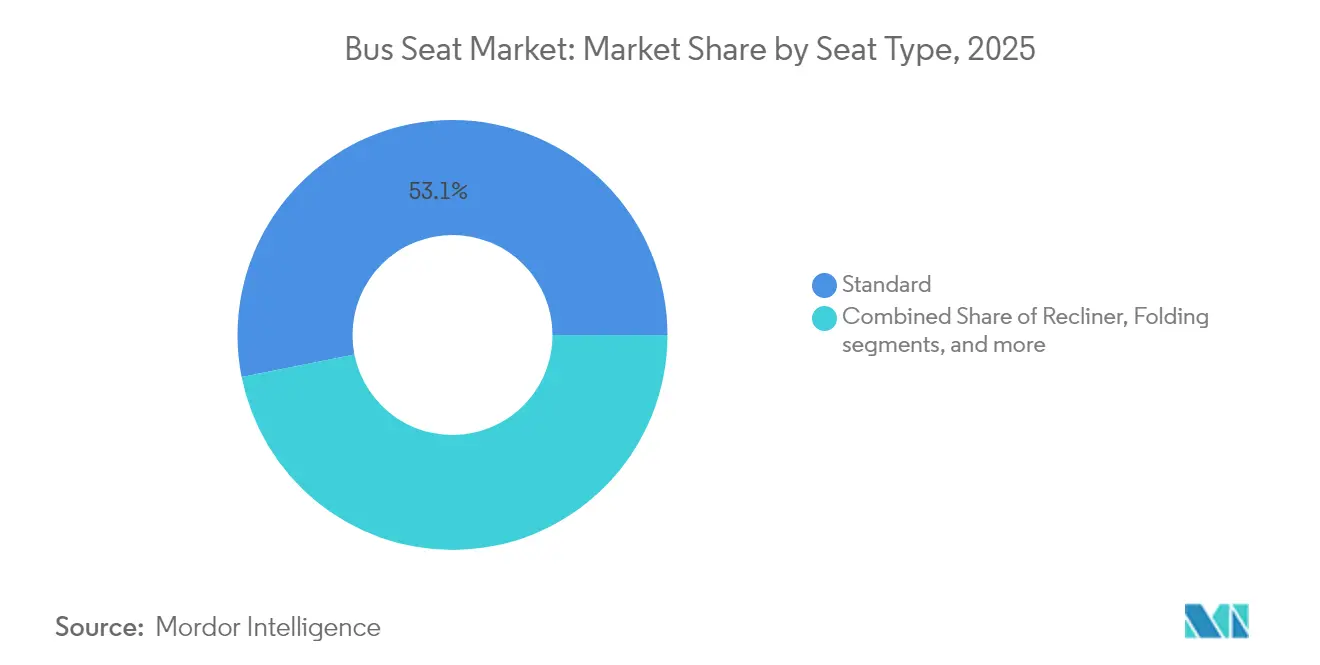

- Par type de siège, les sièges standard détenaient 53,12 % des parts du marché des sièges de bus en 2025, tandis que les sièges inclinables devraient croître à un TCAC de 8,78 % jusqu'en 2031.

- Par composant, les pièces de cadre représentaient 48,05 % du chiffre d'affaires en 2025 ; les accessoires intelligents et les capteurs représentent la croissance la plus rapide avec un TCAC de 11,08 %.

- Par type de bus, les bus de transit/ville détenaient la position la plus importante avec 50,63 % des parts du marché des sièges de bus en 2025, tandis que les bus de transit électriques devraient enregistrer le TCAC le plus rapide de 12,28 % jusqu'en 2031.

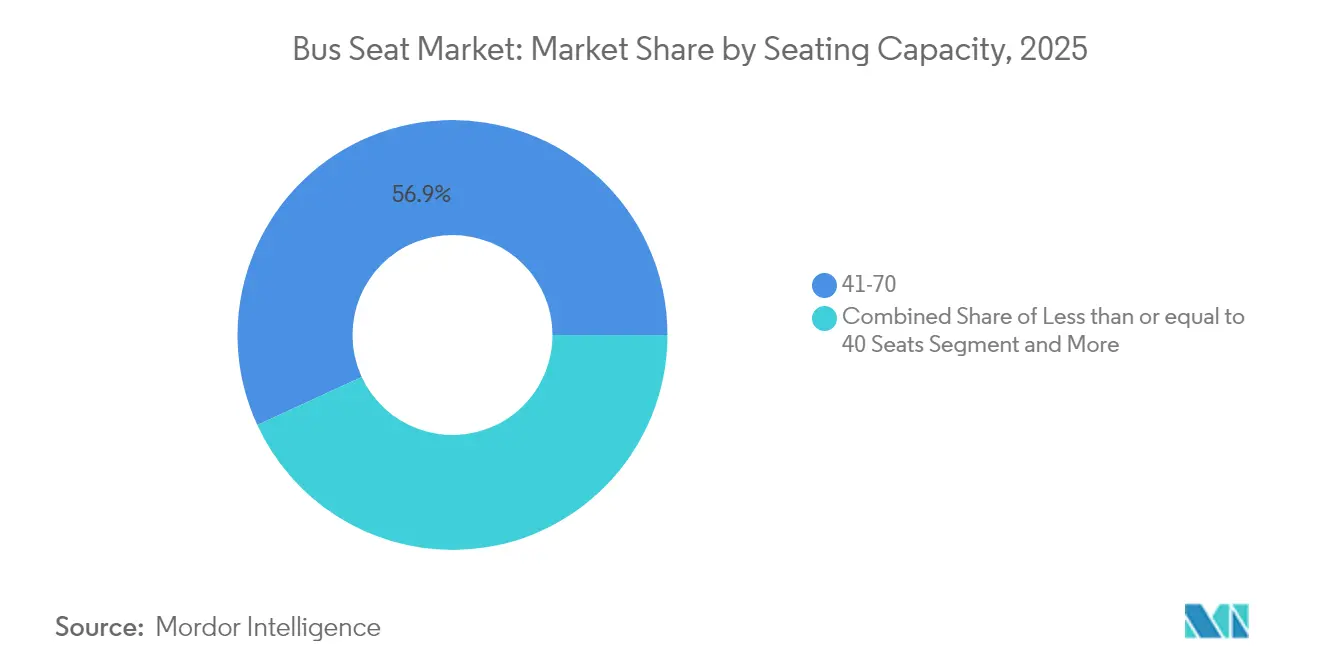

- Par capacité d'assise, le segment 41-70 a capturé 56,88 % de la taille du marché des sièges de bus en 2025 et progresse à un TCAC de 14,34 % jusqu'en 2031.

- Par utilisation finale, l'équipement OEM contrôlait 75,64 % des installations en 2025 ; le marché secondaire se développe à un TCAC de 10,45 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec une part de revenus de 41,92 % en 2025 ; l'Afrique devrait afficher le TCAC le plus rapide de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des sièges de bus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des bus électriques et des bus scolaires électriques | +1.2% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Hausse des dépenses d'investissement dans les transports publics | +0.9% | Asie-Pacifique en cœur, avec des retombées vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Réglementations plus strictes en matière de sécurité des sièges et d'ignifugation | +0.7% | Europe et Amérique du Nord, en expansion vers les marchés émergents | Court terme (≤ 2 ans) |

| Mises à niveau des spécifications OEM axées sur le confort | +0.8% | Mondial, segments premium sur les marchés développés | Moyen terme (2-4 ans) |

| Monétisation de l'occupation par l'IA | +0.6% | Amérique du Nord et UE, programmes pilotes en Asie-Pacifique | Moyen terme (2-4 ans) |

| Cadres métalliques légers imprimés en 3D | +0.4% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des achats de bus électriques et de bus scolaires électriques

Le déploiement des bus électriques redéfinit les budgets de masse, incitant à concevoir des sièges qui réduisent chaque kilogramme pour préserver l'autonomie des batteries. Les segments de capacité varient : les bus de moins de 40 sièges affichent un TCAC robuste, tandis que les bus de 41 à 70 sièges progressent à un TCAC de 14,91 %. Blue Bird a indiqué que les bus scolaires électriques génèrent désormais près d'un dixième du chiffre d'affaires et affichent des prix de transaction moyens supérieurs à 300 000 USD, soit le triple d'un équivalent diesel.

Hausse des dépenses d'investissement dans les transports publics des mégapoles

La congestion urbaine et les objectifs de qualité de l'air poussent les planificateurs des mégapoles à augmenter les dépenses d'investissement pour des flottes de bus avec des intérieurs haut de gamme. L'Asie-Pacifique reste le moteur de croissance, le marché régional des sièges de bus devant afficher un TCAC de 8,33 % entre 2025 et 2030, soutenu par la Chine, l'Inde et l'Asie du Sud-Est. Les autorités spécifient régulièrement des chargeurs USB, des bouches de climatisation et des coussins ergonomiques pour fidéliser les usagers. La gamme de capacité 41-70 domine car elle équilibre le débit et la maniabilité dans les rues encombrées. Les livraisons de bus urbains en Amérique du Nord ont atteint 4 349 unités en 2023, soit une augmentation de 7 % d'une année sur l'autre par rapport à 2022.

Mandats plus stricts en matière de sécurité des sièges et d'ignifugation

La Commission économique des Nations Unies pour l'Europe a renforcé les règles de résistance et d'ancrage des sièges dans le Règlement n° 17 et a introduit de nouvelles dispositions relatives à la sécurité des enfants, resserrant les calendriers de conformité des OEM. La législation sur l'ignifugation stimule la R&D sur les mousses biosourcées, telles que le TrimVisible Bio de Woodbridge, qui intègre du carbone biogénique tout en satisfaisant aux tests d'inflammabilité.[1]Woodbridge Group, "Woodbridge lance la mousse de siège TrimVisible Bio," woodbridgegroup.com Les fournisseurs disposant d'installations d'essai certifiées accélèrent les cycles de renouvellement des produits, gagnant des parts de marché lorsque les fabricants régionaux peinent à financer la recertification.

Mises à niveau des spécifications OEM axées sur le confort

Les opérateurs se tournent vers les fonctionnalités de confort comme levier concurrentiel face au covoiturage. Les sièges inclinables enregistrent déjà un TCAC de 8,95 %, soutenus par des innovations telles que le modèle à inclinaison complète à 77 degrés de Toyota Boshoku, qui combine massage, chauffage et ventilation, lancé en septembre 2023.[2]Toyota Boshoku Corporation, "Présentation des résultats de l'exercice 2024," toyota-boshoku.com Les accessoires intelligents croissent encore plus vite, intégrant des capteurs qui alimentent l'analyse de l'occupation et les commandes de climatisation personnalisées. Les conceptions modulaires permettent aux agences de transport de rénover les flottes plus anciennes sans remplacement intégral des sièges, soutenant ainsi l'essor du marché secondaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix de l'acier et du polyuréthane | -0.8% | Mondial, aiguë sur les marchés émergents | Court terme (≤ 2 ans) |

| Coûts d'outillage élevés | -0.6% | Mondial, impactant particulièrement les segments spécialisés | Moyen terme (2-4 ans) |

| Retards de conformité aux normes de résistance aux chocs UNECE R80 | -0.4% | Marchés émergents en Asie-Pacifique, en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Prochaines réglementations sur les émissions de microplastiques | -0.3% | Europe et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier et du polyuréthane

L'instabilité des prix des matières premières comprime les marges et oblige les fabricants à mettre en œuvre des stratégies de tarification dynamique qui pèsent sur les contrats OEM à long terme. Les pics de prix du polyuréthane se répercutent sur le segment de la sellerie, poussant les fournisseurs à se couvrir ou à substituer des produits chimiques recyclés et biosourcés. Les acteurs intégrés verticalement protègent leurs bénéfices en sécurisant des contrats à long terme, tandis que les petites entreprises font face à des tensions de trésorerie susceptibles d'accélérer la consolidation.

Coûts d'outillage élevés pour les variantes à faible volume

Les sièges personnalisés pour les niches de sécurité enfants ou de transport adapté entraînent des frais d'outillage importants qui s'amortissent rarement sur de faibles volumes. Les fabricants répondent avec des sous-structures modulaires et des supports imprimés en 3D qui réduisent les délais d'outillage, bien que l'économie unitaire reste difficile. Les nouveaux entrants sur le marché doivent concéder des licences sur des plateformes existantes ou limiter leurs portefeuilles aux modèles de transit à fort volume pour maintenir leur rentabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de siège : les sièges inclinables maintiennent leur dynamique premium

Les sièges standard contrôlaient 53,12 % du marché des sièges de bus en 2025, ancrés par des opérateurs urbains sensibles aux coûts. Les sièges inclinables détenaient une part décente et sont destinés à une croissance exponentielle avec un TCAC de 8,78 %, transformant les services interurbains et de transit haut de gamme. Les sièges pliants répondent aux besoins des opérations de navette flexibles, tandis que les conceptions conducteur/opérateur incluent des fonctionnalités de suspension et de réglage qui augmentent la valeur unitaire. Les sièges enfants intégrés restent une niche mais bénéficient de vents favorables réglementaires grâce aux règles de l'UNECE. Le glissement vers le premium fait monter les prix de vente moyens et amplifie la taille du marché des sièges de bus pour les offres inclinables, en particulier sur les corridors où les compagnies aériennes et le covoiturage se disputent les passagers. Les fournisseurs investissant dans des mécanismes d'inclinaison complète et des systèmes de massage bénéficient d'un pouvoir de fixation des prix et d'un alignement plus étroit avec les stratégies de différenciation des OEM.

Le secteur des sièges de bus doit se conformer à des tests de résistance aux chocs de plus en plus rigoureux, de sorte que les cadres de sièges inclinables combinent désormais acier à haute résistance et aluminium pour satisfaire à l'UNECE R80 tout en restant dans les limites de masse. Les OEM promeuvent des agencements qui mélangent rangées standard et premium, permettant aux agences de proposer des niveaux de confort supérieurs sans reconcevoir les plans de plancher.

Par composant : les accessoires intelligents accélèrent l'innovation

Les ensembles de cadres représentaient 48,05 % du chiffre d'affaires 2025 car chaque siège commence par une structure rigide, tandis que les accessoires intelligents et les capteurs représentent la croissance la plus rapide avec un TCAC de 11,08 % jusqu'en 2031. Les systèmes automatiques de comptage des passagers atteignent une précision supérieure à 98 %, permettant aux agences d'ajuster les fréquences pour un meilleur rendement tarifaire. Cette fonctionnalité riche en données permet aux fournisseurs de proposer des abonnements analytiques, créant des revenus récurrents au-delà du matériel physique et élargissant le marché des sièges de bus.

Les supports en titane ou en aluminium imprimés en 3D permettent de réduire jusqu'à 350 kg le poids d'un bus de 50 sièges, prolongeant l'autonomie électrique sans compromettre les normes de résistance aux chocs UNECE. Les fournisseurs de cadres collaborent avec des entreprises de fabrication additive pour fusionner des structures en treillis qui offrent de la rigidité uniquement là où c'est nécessaire, réduisant la consommation de matières premières et l'empreinte carbone. Les fabricants de sellerie ajoutent des revêtements antimicrobiens et des textiles recyclables pour se conformer aux prochaines règles européennes sur les microplastiques.

Par type de bus : le transit électrique élève les niveaux de spécification

Les bus de transit représentaient 50,63 % du chiffre d'affaires en 2025 ; l'électrification élève à la fois la demande et la sophistication technique au sein de ce segment. Les autocars détenaient plus des deux cinquièmes des parts, mettant l'accent sur les coussins inclinables et les accoudoirs extra-larges qui justifient des tarifs premium. Les bus scolaires étaient en passe de croître à un TCAC de 11,64 % mais dépassaient le marché global des sièges de bus, dont la croissance est projetée à un TCAC robuste, soutenu par des incitations fédérales qui financent la mise à niveau des flottes électriques dans plus de 1 500 districts américains. Les modèles électriques bénéficient de budgets de sièges plus élevés car les cadres plus légers se traduisent directement par une autonomie de batterie prolongée.

Les formats navette privilégient les agencements pliants et à dégagement rapide qui convertissent l'espace passagers pour les bagages ou les fauteuils roulants. Les fournisseurs qui standardisent les rails de montage sur tous les types de bus simplifient l'intégration OEM et réduisent les temps d'arrêt pour les rétrofits.

Par capacité d'assise : les bus de capacité moyenne dominent la croissance

La tranche 41-70 sièges contrôlait 56,88 % du chiffre d'affaires 2025 et croît à un TCAC de 14,34 %, confirmant que les bus de taille moyenne correspondent à la densité urbaine sans les pénalités de manœuvrabilité des géants articulés. Cette tranche ancre également la plus grande taille du marché des sièges de bus, créant des avantages d'échelle pour les fournisseurs axés sur les cadres modulaires. Les bus de 40 sièges ou moins sont adaptés aux services ruraux et de navette. La tranche supérieure à 70 comprend principalement des corridors de bus à haut niveau de service où la robustesse des sièges prime sur les extras de confort.

Les modèles électriques de capacité moyenne apparaissent dans les pipelines d'approvisionnement australiens et sud-coréens, augmentant encore les volumes de sièges dans les tranches 31-40 et 41-70. Les fournisseurs qui certifient les agencements de sièges sur plusieurs châssis raccourcissent les cycles de lancement OEM, s'assurant des contrats d'approvisionnement plus longs.

Par utilisation finale : la croissance du marché secondaire dépasse les volumes OEM

Les installations OEM représentaient 75,64 % des expéditions en 2025 car l'équipement en usine garantit la compatibilité siège-plancher et préserve la couverture de garantie du véhicule complet. Le marché secondaire, en revanche, détenait plus des deux cinquièmes des volumes mais se développe à un TCAC de 10,45 % jusqu'en 2031, les opérateurs reportant les achats de nouveaux bus et modernisant plutôt les flottes existantes.

Les programmes de rénovation illustrent cette tendance. Volvo propose des rénovations clés en main qui renouvellent les intérieurs, les extérieurs et les sièges tout en conservant les certifications de sécurité. L'essor de l'activité de rétrofit élargit la part du marché des sièges de bus pour les installateurs spécialisés et les distributeurs de pièces, en particulier dans les régions où les contraintes budgétaires retardent les cycles de remplacement des flottes.

Analyse géographique

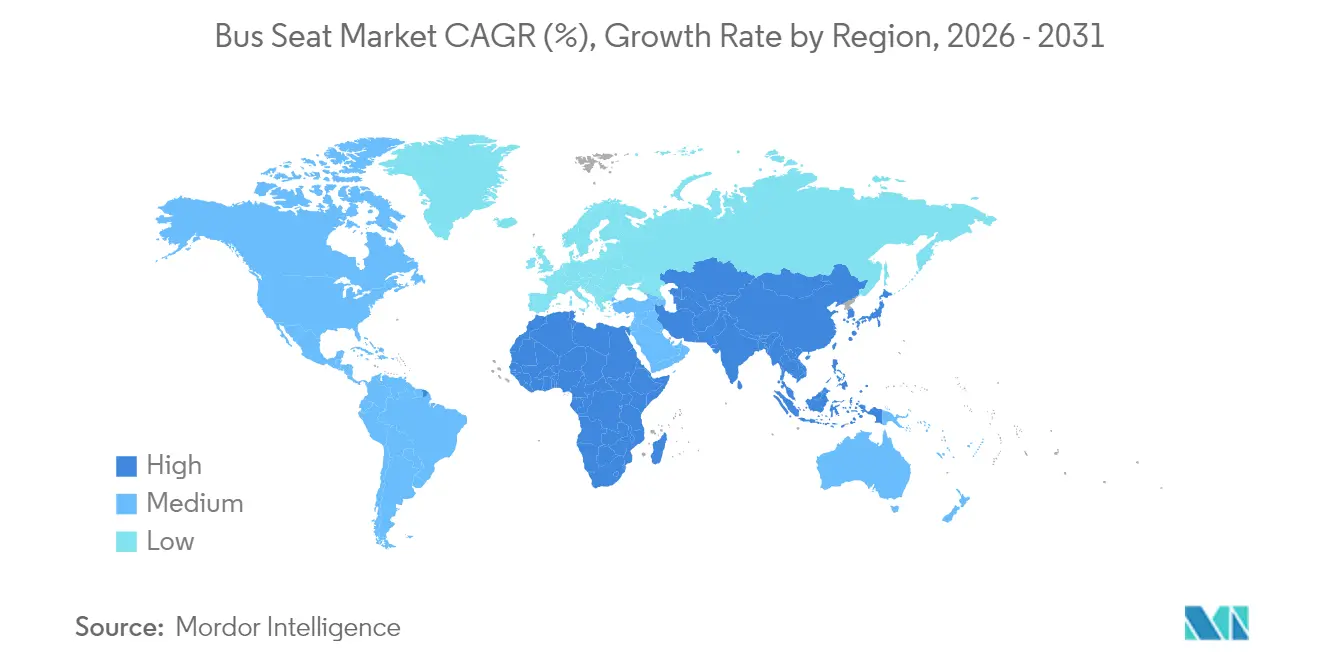

L'Asie-Pacifique dominait le marché des sièges de bus avec une part de 41,92 % en 2025 et devrait enregistrer un TCAC décent, porté par la Mission Villes intelligentes de l'Inde, l'urbanisation continue de la Chine et l'électrification rapide des flottes en Asie du Sud-Est. Les ventes de bus électriques chinois ont ralenti depuis 2017, mais la base de production reste essentielle, offrant aux fournisseurs de sièges une échelle et un levier à l'exportation. Les enquêtes auprès des navetteurs japonais montrent que plus de 80 % des résidents utilisent les bus, principalement pour de courts trajets, incitant les opérateurs à se concentrer sur les améliorations de confort plutôt que sur les ajouts de capacité. Des cadres réglementaires diversifiés — de l'AIS-052 indien aux normes GB chinoises — récompensent les fabricants de sièges disposant de portefeuilles de certification multi-normes.

L'Europe détenait plus des deux cinquièmes des parts en 2025, les renouvellements de flottes convergeant avec les mandats zéro émission. Les règles strictes UNECE R80 et d'ignifugation imposent des coûts de test qui freinent les entrants à bas coût, créant un climat premium pour les fournisseurs établis. Les subventions gouvernementales ciblent les technologies bas carbone, encourageant les agences à spécifier des cadres plus légers et des textiles recyclés. L'Amérique du Nord a suivi de près, portée par la loi américaine sur l'investissement dans les infrastructures et l'emploi et le Fonds canadien pour les transports en commun zéro émission. Les allocations pour les bus scolaires électriques fournissent des volumes de sièges réguliers qui mettent l'accent sur les systèmes de retenue pour enfants et les cadres optimisés en poids.

L'Afrique croît à un TCAC de 7,18 % alors que des villes comme Lagos et Nairobi investissent dans des corridors de bus à haut niveau de service, bien que les budgets privilégient encore le coût par rapport aux fonctionnalités premium. Les programmes d'assemblage local en Afrique du Sud et en Égypte créent une demande de sièges standardisés et facilement approvisionnés. Le Brésil en Amérique du Sud dispose d'une solide industrie de châssis offrant des avantages d'approvisionnement régionaux. La volatilité économique maintient les opérateurs sensibles aux prix, de sorte que les fournisseurs remportent des appels d'offres avec des sièges standard durables qui satisfont aux normes de résistance aux chocs UNECE à un coût compétitif.

Paysage concurrentiel

Le marché des sièges de bus présente une fragmentation modérée. Zhengzhou Yutong, Daimler, Xiamen King Long, Volkswagen, Marcopolo et Toyota commandent collectivement environ 40 % des ventes mondiales de bus, ce qui oriente les stratégies des fournisseurs de sièges vers soit la consolidation à grande échelle, soit la spécialisation technologique de niche. Toyota Boshoku a produit 8,57 millions de sièges de véhicules au cours de l'exercice 2024, en hausse de 9,4 % d'une année sur l'autre, illustrant la production nécessaire pour servir les OEM mondiaux.

La différenciation des produits repose sur l'allègement, la durabilité et les fonctionnalités connectées. FORVIA a présenté une gamme de sièges pour véhicules commerciaux qui réduit les émissions de CO₂ sur le cycle de vie jusqu'à 40 % par rapport aux produits de référence, s'alignant sur les objectifs de portée 3 des OEM. Lear a introduit la technologie ComfortMax qui chauffe ou refroidit 40 % plus vite et réduit de moitié le nombre de composants, réduisant la masse et le temps d'assemblage. Les fabricants de sièges explorent également des plateformes de monétisation de l'occupation par l'IA qui transforment le matériel en services de données, créant des flux de revenus plus fidélisants.

Les fournisseurs de taille moyenne se couvrent contre le risque sur les matières premières en intégrant en amont le moulage de mousse ou l'emboutissage de métal, assurant le contrôle des principaux facteurs de coût. D'autres se tournent vers des kits de rétrofit qui modernisent les flottes vieillissantes avec des ports USB, une sellerie antimicrobienne et des témoins lumineux de ceinture de sécurité, capturant la croissance du marché secondaire sans concurrence directe avec les géants liés aux OEM. La prochaine directive européenne sur les microplastiques dans les mousses de sièges ajoute de l'urgence aux pipelines de recherche biosourcée, remodelant potentiellement les hiérarchies des fournisseurs à mesure que les nouveaux matériaux atteignent l'échelle.

Leaders du secteur des sièges de bus

Toyota Boshoku Corporation

Grammer AG

Commercial Vehicle Group Inc.

Franz Kiel GmbH

Freedman Seating Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Freedman Seating a investi 4 millions USD pour moderniser son site de Chicago, en installant de nouvelles lignes de production pour augmenter la capacité.

- Janvier 2025 : Lear Corporation a commencé à déployer la technologie de siège ComfortMax sur les plateformes General Motors, offrant jusqu'à 40 % de réponse thermique plus rapide et une réduction de 50 % du nombre de pièces.

- Septembre 2024 : Grammer AG a dévoilé le nouveau siège passager REGIO à InnoTrans, axé sur des matériaux durables et un style modulaire pour les flottes ferroviaires régionales et de bus.

Périmètre du rapport sur le marché mondial des sièges de bus

En général, le bus est un long véhicule comportant de nombreux sièges. Le nombre de sièges varie selon chaque type de bus et la gamme de sièges de bus varie de 15 à plus de 50 sièges selon la capacité et la structure du bus. Le rapport sur le marché des sièges de bus couvre les dernières tendances et développements technologiques du marché, ainsi que les parts de marché des principaux fabricants de sièges de bus dans le monde.

Le rapport est segmenté par type de siège, type de bus, type de composant et géographie. Par type de siège, le marché est segmenté en standard et inclinable. Par type de composant, le marché est segmenté en cadre et sellerie.

Par type de bus, le marché est segmenté en bus de transit, bus scolaire et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (milliards USD).

| Standard |

| Inclinable |

| Pliant |

| Conducteur/Opérateur |

| Enfant intégré |

| Cadre (acier, Al et Mg) |

| Sellerie (tissu, vinyle et cuir) |

| Accessoires (accoudoir, ceinture de sécurité, garniture et capteurs) |

| Transit / Ville |

| Autocar / Interurbain |

| Scolaire |

| Navette et autres |

| Inférieur ou égal à 40 sièges |

| 41 à 70 sièges |

| Plus de 70 sièges |

| Équipement OEM |

| Marché secondaire / Rétrofit |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de siège | Standard | |

| Inclinable | ||

| Pliant | ||

| Conducteur/Opérateur | ||

| Enfant intégré | ||

| Par composant | Cadre (acier, Al et Mg) | |

| Sellerie (tissu, vinyle et cuir) | ||

| Accessoires (accoudoir, ceinture de sécurité, garniture et capteurs) | ||

| Par type de bus | Transit / Ville | |

| Autocar / Interurbain | ||

| Scolaire | ||

| Navette et autres | ||

| Par capacité d'assise | Inférieur ou égal à 40 sièges | |

| 41 à 70 sièges | ||

| Plus de 70 sièges | ||

| Par utilisation finale | Équipement OEM | |

| Marché secondaire / Rétrofit | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des sièges de bus ?

Le marché des sièges de bus s'élève à 15,74 milliards USD en 2026 et devrait atteindre près de 20,49 milliards USD d'ici 2031.

Quelle région domine le marché des sièges de bus ?

L'Asie-Pacifique est en tête avec une part de revenus de 41,92 % en 2025, portée par des investissements à grande échelle dans les transports publics et la capacité de fabrication de bus électriques.

Pourquoi les sièges inclinables connaissent-ils une croissance si rapide ?

Les opérateurs adoptent les sièges inclinables pour différencier leurs services avec un confort premium, entraînant un TCAC de 8,78 % jusqu'en 2031, alors que les transports interurbains et haut de gamme rivalisent avec le covoiturage et les compagnies aériennes.

Comment l'électrification influence-t-elle la conception des sièges ?

Les bus électriques ont besoin de sièges plus légers pour préserver l'autonomie des batteries, poussant les fournisseurs vers des cadres en aluminium, magnésium et fibre de carbone ainsi que des accessoires à faible poids.

Qu'est-ce qui stimule la demande du marché secondaire dans le marché des sièges de bus ?

Le vieillissement des flottes et les retards d'approvisionnement poussent les opérateurs à rénover les bus existants, donnant au segment de rétrofit un TCAC de 10,45 % jusqu'en 2031.

Comment les réglementations affectent-elles les matériaux des sièges ?

Des règles plus strictes en matière d'ignifugation et de microplastiques en Europe et en Amérique du Nord stimulent l'innovation dans les mousses biosourcées et les tissus recyclables, favorisant les fournisseurs dotés d'une R&D avancée.

Dernière mise à jour de la page le: