Taille et part du marché indien de la mammographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

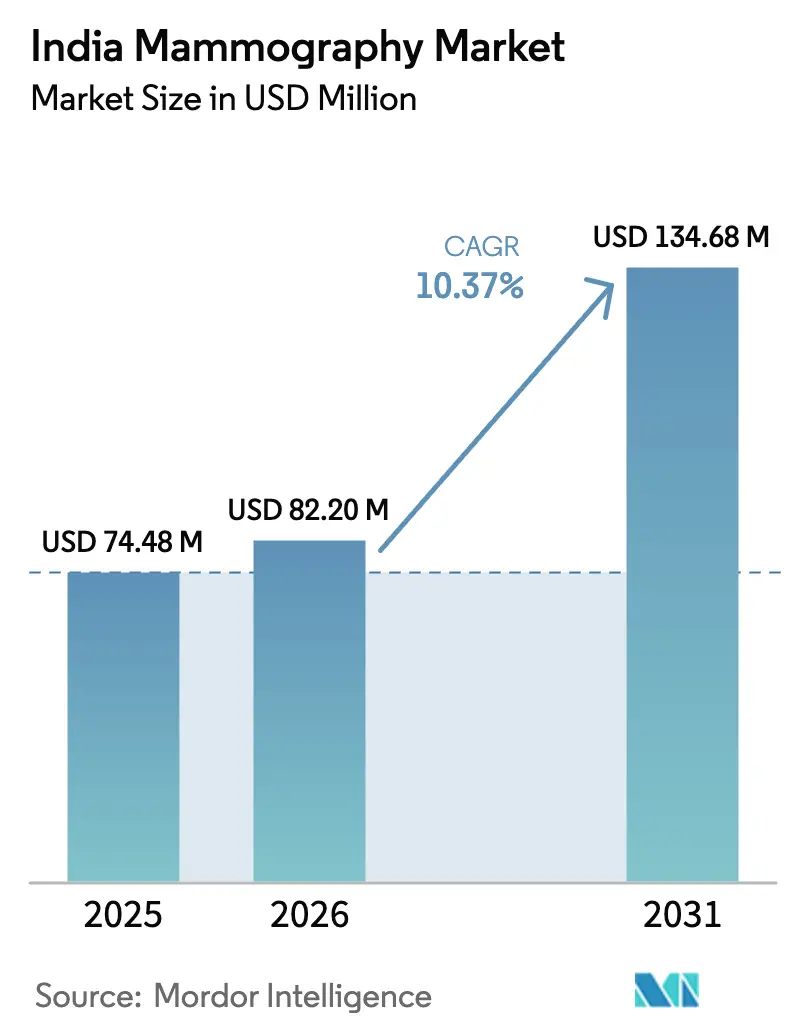

| Taille du marché de l'année de base (2025) | 74.48 Millions de dollars américains |

| Taille du Marché (2026) | 82.2 Millions de dollars américains |

| Taille du Marché (2031) | 134.68 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 10.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la mammographie par Mordor Intelligence

La taille du marché indien de la mammographie devrait passer de 74,48 millions USD en 2025 à 82,2 millions USD en 2026 et devrait atteindre 134,68 millions USD d'ici 2031, à un TCAC de 10,37 % sur la période 2026-2031. Cette croissance reflète les programmes de dépistage de la population financés par l'État, la modernisation des hôpitaux vers les systèmes 3D et l'expansion du diagnostic privé vers les villes de deuxième et troisième rang. La part de 32 % du cancer du sein dans l'ensemble des tumeurs malignes féminines a fait de la détection précoce non plus une préoccupation urbaine, mais une priorité nationale. Les engagements en matière de fabrication nationale de Wipro GE Healthcare et de Siemens Healthineers réduisent les coûts des appareils et accélèrent l'adoption des technologies. Par ailleurs, les solutions de triage assistées par IA pallient la pénurie de radiologues et améliorent le débit, catalysant davantage le marché indien de la mammographie.

Principaux enseignements du rapport

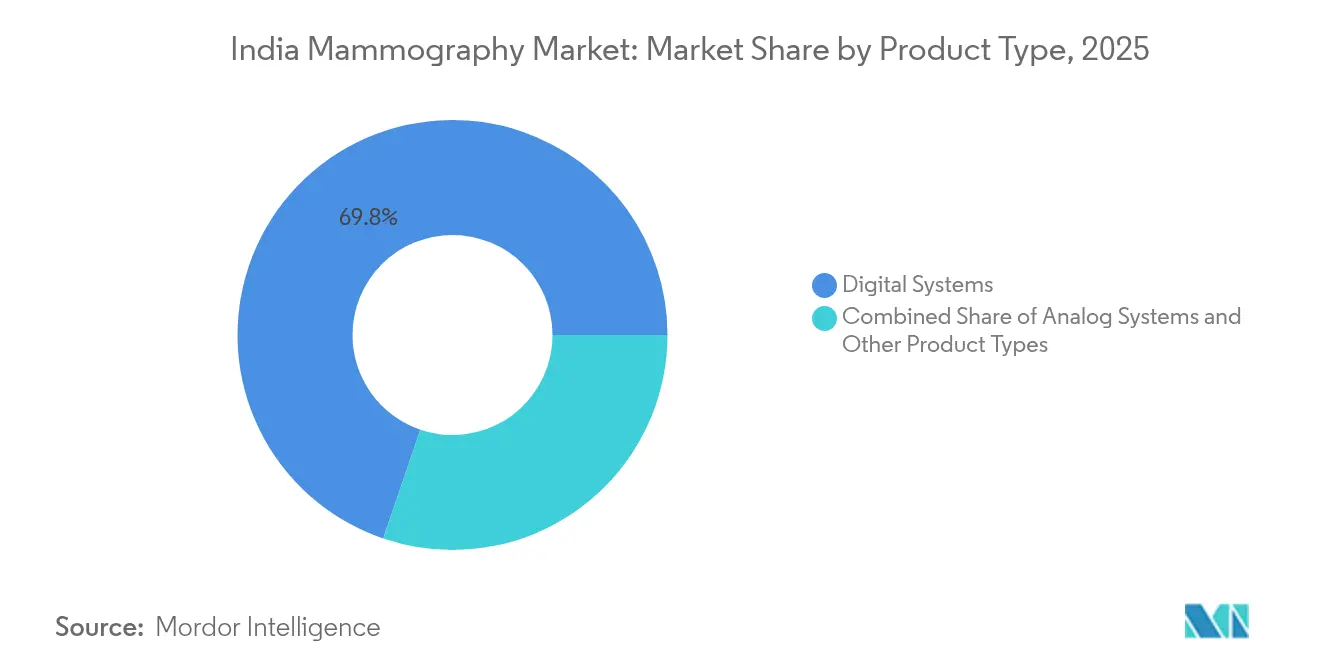

- Les systèmes numériques ont capté 69,78 % de la part du marché indien de la mammographie en 2025, tandis que les autres types de produits devraient se développer à un TCAC de 11,22 % jusqu'en 2031.

- Les hôpitaux ont représenté 64,45 % de la taille du marché indien de la mammographie en 2025, et les cliniques spécialisées progressent à un TCAC de 11,63 % jusqu'en 2031.

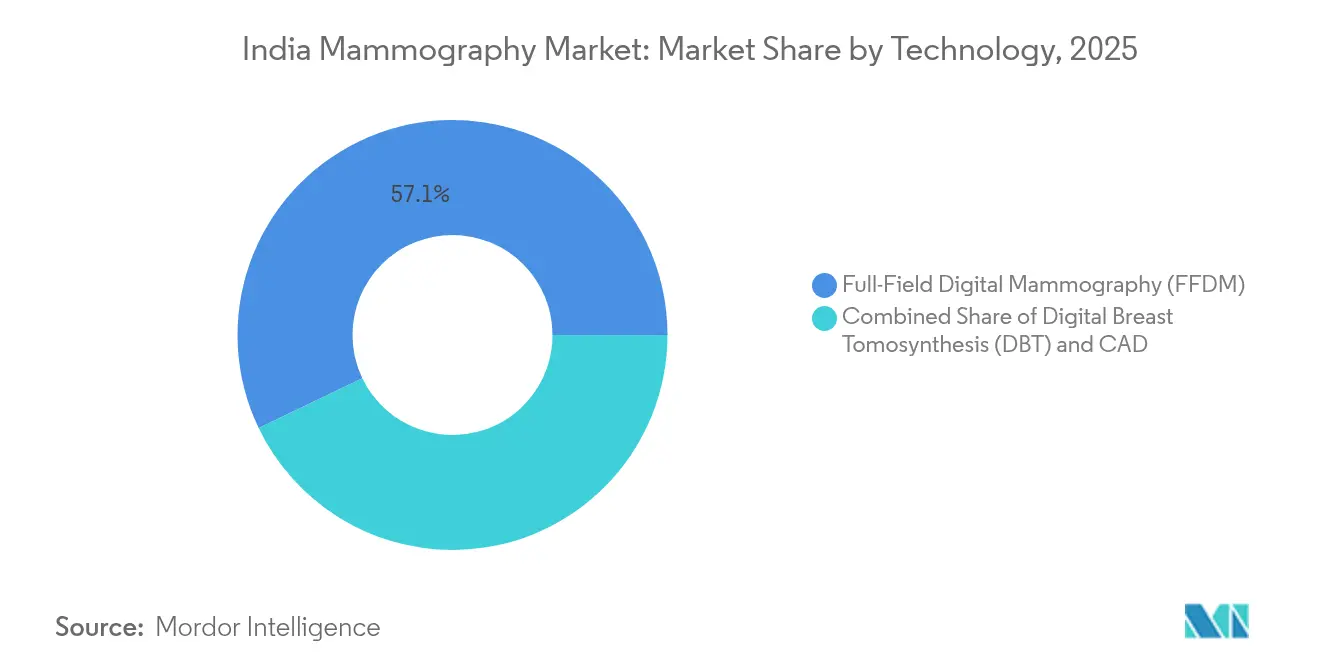

- La mammographie numérique plein champ a détenu 57,12 % de la part du marché indien de la mammographie en 2025, tandis que la tomosynthèse numérique du sein devrait croître à un TCAC de 11,78 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de la mammographie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fardeau croissant du cancer du sein dans l'Inde urbaine et semi-urbaine | +2.8% | Métropoles urbaines et villes de deuxième rang, avec des retombées dans les zones semi-urbaines | Moyen terme (2-4 ans) |

| Programmes de dépistage de la population financés par l'État | +2.1% | Au niveau national, avec des gains précoces dans les États disposant d'une infrastructure NPCDCS établie | Long terme (≥ 4 ans) |

| Expansion des grands réseaux de diagnostic privé vers les villes de deuxième et troisième rang | +1.9% | Villes de deuxième et troisième rang dans les principaux États | Court terme (≤ 2 ans) |

| Adoption rapide par les hôpitaux des mises à niveau 3D/TNS à mesure que les coûts d'investissement diminuent | +1.7% | Hôpitaux urbains et centres spécialisés à l'échelle nationale | Moyen terme (2-4 ans) |

| Solutions de triage basées sur l'IA atténuant la pénurie de radiologues | +1.2% | Principales zones métropolitaines dotées d'une infrastructure de santé avancée | Moyen terme (2-4 ans) |

| Programmes de bien-être en entreprise stimulant le dépistage opportuniste | +0.8% | Centres d'affaires dans les grandes villes et zones industrielles | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant du cancer du sein dans l'Inde urbaine et semi-urbaine

Les diagnostics de cancer du sein en Inde devraient passer de 806 218 en 2025, sous l'effet du report de la maternité et des changements de mode de vie. Les campagnes de sensibilisation accrues, notamment dans les métropoles, incitent à un autodiagnostic plus précoce. Les modèles économiques évaluent le coût du cancer du sein à 13,95 milliards USD d'ici 2030. Ces pressions soutiennent les achats continus de systèmes numériques et d'unités mobiles, renforçant le marché indien de la mammographie.

Programmes de dépistage de la population financés par l'État

Le NPCDCS couvre désormais plus de 400 districts et a dépisté plus de 34,39 crore de personnes pour les cancers courants. Plus de 1 72 148 Ayushman Arogya Mandirs pratiquent des examens cliniques routiniers du sein, générant une demande prévisible en équipements dans les établissements publics. Les exemptions de droits de douane sur certains médicaments oncologiques et les protocoles standardisés du Réseau national du cancer renforcent davantage la certitude des volumes [1]Ministère de la Santé et du Bien-être familial, "Vers une Inde sans cancer," pib.gov.in. L'extension du programme aux sous-centres de santé ruraux ancre la trajectoire à long terme du marché indien de la mammographie.

Expansion des réseaux de diagnostic privé vers les villes de deuxième et troisième rang

Les acteurs organisés du diagnostic, qui détiennent 16 à 20 % des revenus globaux du secteur du diagnostic, connaissent une croissance annuelle de 8 à 9 %. Dr. Lal PathLabs, Metropolis et Neuberg créent des laboratoires satellites et des pôles d'imagerie, incluant souvent des camions de mammographie mobile pour élargir les zones de chalandise. Les connexions en téléradiologie permettent des délais de traitement des examens inférieurs à 10 minutes, atténuant la pénurie de radiologues. Ces initiatives orientent les ventes d'équipements vers des unités numériques compactes, approfondissant l'empreinte du marché indien de la mammographie dans les villes émergentes.

Adoption rapide par les hôpitaux des mises à niveau 3D/TNS

Les dépenses en capital pour la tomosynthèse numérique du sein ont baissé de 18 à 22 % depuis 2023, à mesure que Wipro GE et Fujifilm intensifient leur assemblage local. Apollo Hospitals et PGI Chandigarh ont officiellement inauguré des suites 3D en 2024, en invoquant des taux de rappel plus faibles et une imagerie améliorée des seins denses. Les fonctionnalités de comparaison d'images antérieures indépendantes du fournisseur et de flux de travail sans clic améliorent la productivité des techniciens, soutenant la demande hospitalière pour des mises à niveau haut de gamme. Ces tendances accélèrent l'évolution vers la prédominance de la 3D au sein du marché indien de la mammographie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement inégal et faible pénétration de l'assurance privée | -1.8% | Au niveau national, avec un impact aigu dans les zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Inquiétudes liées à l'exposition aux rayonnements chez les femmes préménopausées | -1.2% | Populations urbaines éduquées et personnes soucieuses de leur santé | Moyen terme (2-4 ans) |

| Pénurie de techniciens en mammographie dans les villes de troisième rang | -1.0% | Villes de troisième rang et établissements de santé ruraux | Long terme (≥ 4 ans) |

| Structure des droits à l'importation et de la TBS faisant monter le prix de vente moyen des appareils | -0.9% | Au niveau national, affectant uniformément tous les segments du marché | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement inégal et faible pénétration de l'assurance privée

Seuls 41,2 % des ménages disposent d'une couverture d'assurance quelconque, et seulement 3,3 % s'appuient sur des régimes privés, ce qui freine l'adoption du dépistage préventif. Les disparités entre États sont frappantes ; le Rajasthan affiche un taux de couverture de 87,9 % tandis que certains territoires insulaires se situent en dessous de 2 %. Les dépenses à la charge du patient pour la mammographie restent élevées, car les règles de souscription traitent souvent le dépistage comme une procédure facultative. Malgré les orientations de l'IRDAI autorisant la couverture, les demandes de remboursement réelles pour les mammographies restent faibles [2]IRDAI, "Circulaires du département santé," irdai.gov.in. Ces lacunes reportent l'imagerie non urgente et pèsent sur le marché indien de la mammographie.

Inquiétudes liées à l'exposition aux rayonnements chez les femmes préménopausées

Les modèles estiment 86 cancers induits pour 100 000 femmes dépistées, une statistique relayée dans les forums de patients. Les protocoles cliniques recommandent désormais de commencer le dépistage à l'âge de 30 ans, intensifiant les inquiétudes liées à l'exposition chez les cohortes plus jeunes. Les débats sur l'imagerie des seins denses et le surdiagnostic circulent largement sur les réseaux sociaux, poussant certaines femmes à reporter leurs examens. Les hôpitaux contrent en insistant sur la TNS faible dose et le triage basé sur l'IA, mais les perceptions persistantes freinent encore l'élan de croissance du marché indien de la mammographie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la prédominance du numérique fait évoluer le marché

Les systèmes numériques ont généré 69,78 % de la part du marché indien de la mammographie en 2025 et sous-tendent la transition nationale vers des diagnostics riches en images et économes en rayonnements. Leur connectivité en nuage s'aligne sur les flux de travail de téléradiologie, permettant des lectures à distance depuis les pôles métropolitains. La taille du marché indien de la mammographie pour les systèmes numériques devrait augmenter rapidement à mesure que les programmes oncologiques des États imposent un stockage conforme aux normes DICOM. Les unités analogiques sont progressivement supprimées, souvent échangées contre des camions mobiles ciblant des camps de dépistage d'une journée. Les autres types de produits — suites guidées par biopsie et appareils montés sur camion — affichent un TCAC de 11,22 %, portés par les actions de sensibilisation rurales menées dans le cadre de la Mission nationale pour la santé.

La préférence croissante pour la TNS en hôpital de référence associée à des unités mobiles satellites a élargi les portefeuilles des fournisseurs. Fujifilm à lui seul a installé plus de 50 000 dispositifs médicaux en Inde, dont des scanners MNPF optimisés pour les environnements à ressources limitées. Les directives d'assurance qualité émises par la Société d'imagerie mammaire de l'Inde encouragent l'étalonnage uniforme et la surveillance des doses IJBI.IN. Ces normes renforcent la prédominance du numérique et contribuent à maintenir une qualité d'imagerie homogène sur l'ensemble du marché indien de la mammographie.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les cliniques spécialisées réduisent l'écart

Les hôpitaux ont représenté 64,45 % de la taille du marché indien de la mammographie en 2025, grâce aux centres oncologiques multispécialisés et aux extensions de capacité financées par des partenariats public-privé. Les établissements universitaires ancrent les essais cliniques et servent souvent de premiers adoptants pour les diagnostics basés sur l'IA. Les cliniques spécialisées, cependant, affichent le TCAC le plus rapide à 11,63 %, les réseaux privés associant l'imagerie mammaire à des bilans de bien-être et à des téléconsultations. Leur format de centre compact convient aux villes de troisième rang où la surface au sol est une contrainte.

Les dispositifs d'amélioration du flux de travail tels que Pristina Via de GE HealthCare réduisent le nombre de clics des techniciens, une caractéristique attrayante pour les cliniques confrontées à un taux de vacance de 18 % parmi les manipulateurs radio. Les unités mobiles stationnées sur des sites industriels dans le cadre d'initiatives de RSE élargissent encore la population adressable. La demande institutionnelle et entrepreneuriale combinée stabilise les expéditions d'unités et garantit que le marché indien de la mammographie reste résilient aux fluctuations macroéconomiques.

Par technologie : l'innovation en TNS redéfinit les capacités de diagnostic

La MNPF a conservé 57,12 % de la part du marché indien de la mammographie en 2025, mais l'élan de croissance s'oriente clairement vers la tomosynthèse numérique du sein, dont le TCAC est prévu à 11,78 %. L'imagerie en couches de la TNS réduit le chevauchement des tissus, améliorant la détection des lésions dans les seins denses et limitant l'anxiété liée au rappel. Les algorithmes de détection assistée par ordinateur, intégrés et en nuage, complètent les flux de travail TNS et MNPF, offrant des signalements automatisés de lésions en quelques secondes.

Une étude menée en Odisha a rapporté une sensibilité de 98,7 % et une précision diagnostique de 87,9 % pour les lectures guidées par BI-RADS sur les systèmes modernes. Le protocole d'assurance qualité de l'AIEA souligne la supériorité des systèmes numériques et soutient le financement par subventions de la TNS dans les hôpitaux publics. La clarté réglementaire au titre des Règles sur les dispositifs médicaux de 2017 accélère la délivrance des licences d'importation pour les mises à niveau basées sur l'IA. L'ensemble de ces facteurs accélère la transition vers la 3D, renforçant le profil d'innovation du marché indien de la mammographie.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les pôles métropolitains tels que Delhi-RCN, Mumbai-Pune et Bengaluru abritent la base installée la plus dense, portée par des revenus disponibles plus élevés et une meilleure sensibilisation. La survie au cancer du sein atteint 74,9 % à Mizoram et 72,7 % à Ahmedabad, mais tombe en dessous de 42 % à Pasighat, révélant des inégalités régionales criantes en matière de soins. Les corridors nord et ouest bénéficient de pôles oncologiques et de parcs de dispositifs médicaux qui localisent la production, réduisant les coûts logistiques.

Les États du Sud, notamment le Tamil Nadu et le Karnataka, tirent parti de budgets de santé publique solides et de campagnes de dépistage menées dans le cadre de la RSE. Le Pendjab a enregistré une hausse de 7 % de l'incidence du cancer du sein entre 2021 et 2024, mais la participation au dépistage stagne à 0,3 %. Cet écart stimule le déploiement d'unités mobiles dans le cadre de programmes tels que Deen Dayal Chalit Aspatal, opérationnel depuis 2007.

Les villes de deuxième et troisième rang ancrent désormais la croissance d'installation la plus rapide à mesure que les cliniques en réseau se regroupent autour des grands axes routiers des États. L'Uttar Pradesh, le Bihar et le Madhya Pradesh, représentant près de la moitié des cas de cancer nationaux, constituent la prochaine frontière pour le marché indien de la mammographie. Les parcs de dispositifs nationaux en Himachal Pradesh et en Uttar Pradesh promettent de raccourcir les cycles d'approvisionnement, stimulant une croissance à deux chiffres des expéditions vers les districts intérieurs.

Paysage concurrentiel

Le marché indien de la mammographie est modérément concentré autour d'un trio de multinationales — Wipro GE Healthcare, Siemens Healthineers et Hologic — chacune localisant sa production pour contourner les droits d'importation pouvant atteindre 45 %. Les marques nationales telles que BPL Medical Technologies s'appuient sur des alliances de distribution pour répondre à la demande rurale avec des unités optimisées en termes de coûts. Le positionnement concurrentiel est axé sur l'intégration de l'IA, les fonctionnalités de gestion des doses et le design orienté confort patient.

Des alliances stratégiques marquent la dynamique récente : GE HealthCare et RadNet ont signé une collaboration pluriannuelle pour intégrer l'IA SmartTechnology dans les piles de flux de travail. Le site de Siemens Healthineers à Bengaluru expédie désormais des unités MAMMOMAT dans toute l'Asie du Sud, réduisant considérablement les délais de livraison. Hologic continue de dominer la TNS haut de gamme, citant 250 millions de patientes touchées par son portefeuille de santé féminine au cours de l'exercice 2023.

Des innovateurs occupant des espaces vierges font évoluer le triage par IA à grande échelle : Vara a obtenu 8,9 millions USD pour déployer la détection en nuage dans le réseau de NM Medical. Thermalytix et Niramai proposent des compléments d'imagerie thermique destinés aux cliniques à ressources limitées. Le mélange qui en résulte entre R&D mondial et frugalité locale crée un écosystème dynamique, entretenant une saine rivalité tout en élevant régulièrement le niveau technologique sur l'ensemble du marché indien de la mammographie.

Leaders du secteur indien de la mammographie

Siemens AG

Planmed OY

Hologic Inc.

Fujifilm Holdings Corporation

GE Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : BPL Medical Technologies s'associe à Panacea Medical Technologies pour distribuer des solutions de mammographie avancées à l'échelle nationale.

- Juin 2025 : Dharamshila Narayana Superspeciality Hospital dévoile la mammographie 3D et lance un programme gratuit de dépistage féminin.

- Décembre 2024 : Deepak Phenolics déploie un camion de mammographie mobile pour la détection précoce dans le cadre de son initiative de RSE.

- Juin 2024 : Fujifilm India et NM Medical Mumbai inaugurent un laboratoire de compétences pour former les radiologues et les manipulateurs radio sur les plateformes MNPF.

Périmètre du rapport sur le marché indien de la mammographie

Conformément au périmètre du rapport, la mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X de faible énergie pour la détection précoce du cancer du sein. Le marché indien de la mammographie est segmenté par type de produit (systèmes numériques, systèmes analogiques, tomosynthèse mammaire et autres types de produits), par utilisateurs finaux (hôpitaux, cliniques spécialisées et centres de diagnostic). Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Systèmes numériques |

| Systèmes analogiques |

| Autres types de produits (guidés par biopsie, unités mobiles) |

| Hôpitaux |

| Cliniques spécialisées |

| Autres |

| Mammographie numérique plein champ (MNPF) |

| Tomosynthèse numérique du sein (TNS) |

| Détection assistée par ordinateur (DAI) |

| Par type de produit | Systèmes numériques |

| Systèmes analogiques | |

| Autres types de produits (guidés par biopsie, unités mobiles) | |

| Par utilisateur final | Hôpitaux |

| Cliniques spécialisées | |

| Autres | |

| Par technologie | Mammographie numérique plein champ (MNPF) |

| Tomosynthèse numérique du sein (TNS) | |

| Détection assistée par ordinateur (DAI) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché indien de la mammographie ?

La taille du marché indien de la mammographie devrait atteindre 82,2 millions USD en 2026 et croître à un TCAC de 10,37 % pour atteindre 134,68 millions USD d'ici 2031.

Quel segment de produit mène en volume de ventes ?

Les systèmes numériques représentent 69,78 % de l'ensemble des unités vendues en 2025.

Qui sont les acteurs clés du marché indien de la mammographie ?

Siemens AG, Planmed OY, Hologic Inc., Fujifilm Holdings Corporation et GE Healthcare sont les principales entreprises opérant sur le marché indien de la mammographie.

Pourquoi les cliniques spécialisées sont-elles les utilisateurs finaux à la croissance la plus rapide ?

Les réseaux de diagnostic privés se développent vers les villes de deuxième et troisième rang, stimulant la demande des cliniques à un TCAC de 11,63 %.

Dernière mise à jour de la page le: