Taille et part du marché canadien de la mammographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 113.03 Millions de dollars américains |

| Taille du Marché (2026) | 121.17 Millions de dollars américains |

| Taille du Marché (2031) | 177.28 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de la mammographie par Mordor Intelligence

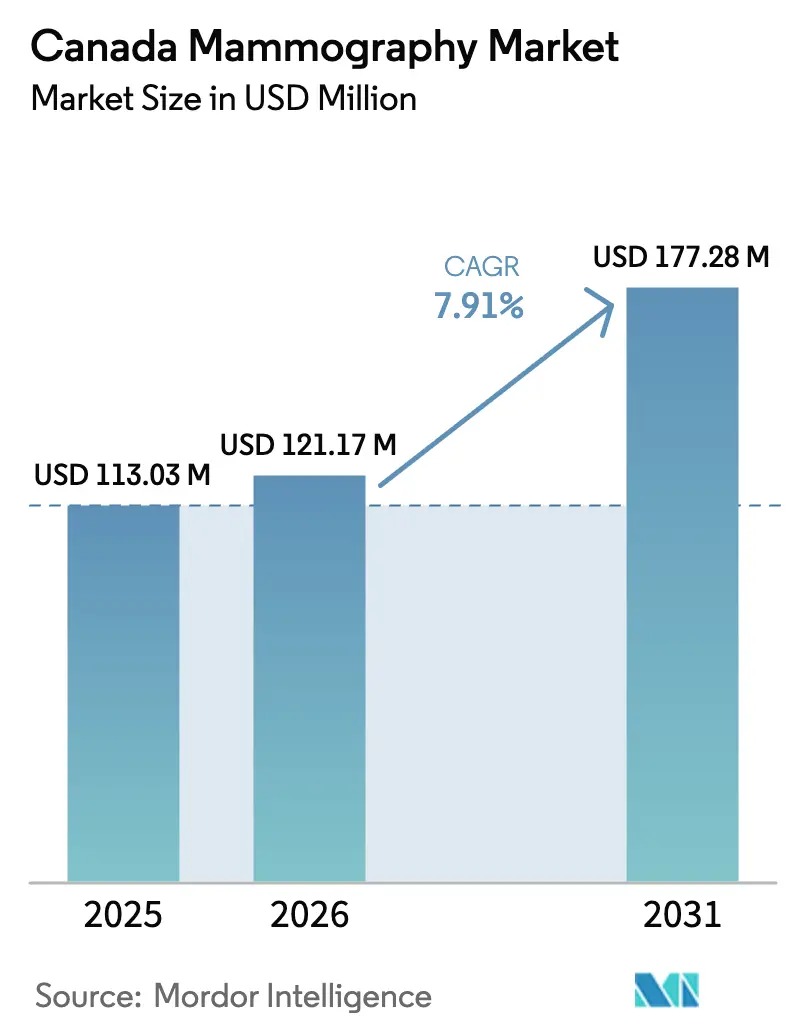

La taille du marché canadien de la mammographie était évaluée à 113,03 millions USD en 2025 et devrait croître de 121,17 millions USD en 2026 pour atteindre 177,28 millions USD d'ici 2031, à un TCAC de 7,91 % au cours de la période de prévision (2026-2031).

Les initiatives provinciales visant à abaisser l'âge de début du dépistage à 40 ans ont élargi la population éligible d'environ 1,2 million de femmes et stimulent les cycles d'approvisionnement pour les systèmes numériques et 3D. Les subventions fédérales ciblant les déploiements d'intelligence artificielle modifient les listes de fournisseurs présélectionnés, favorisant les plateformes dotées d'algorithmes de détection intégrés plutôt que les logiciels complémentaires. Les cadres d'achat groupé public menés par le Québec et l'Alberta permettent d'obtenir des remises de 15 à 20 % sur les équipements et des accords de niveau de service longs et standardisés. Enfin, les contrats d'archivage d'images en nuage tels que le contrat Sectra de 405,5 millions CAD sur 12 ans au Québec relient les sites ruraux et urbains, atténuant les pénuries de radiologistes et soutenant les flux de travail des unités mobiles.

Principaux enseignements du rapport

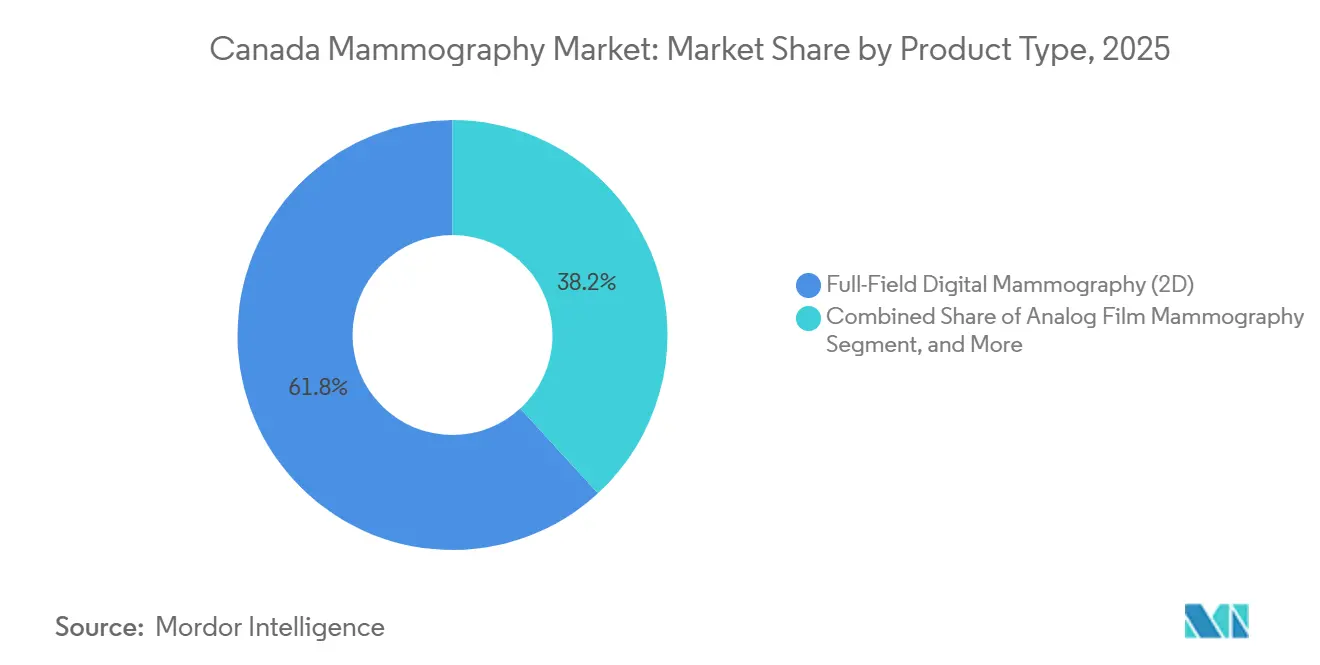

- Par technologie, la mammographie numérique plein champ détenait 61,83 % de la part du marché canadien de la mammographie en 2025, tandis que les plateformes 3D assistées par intelligence artificielle devraient afficher un TCAC de 9,78 % jusqu'en 2031.

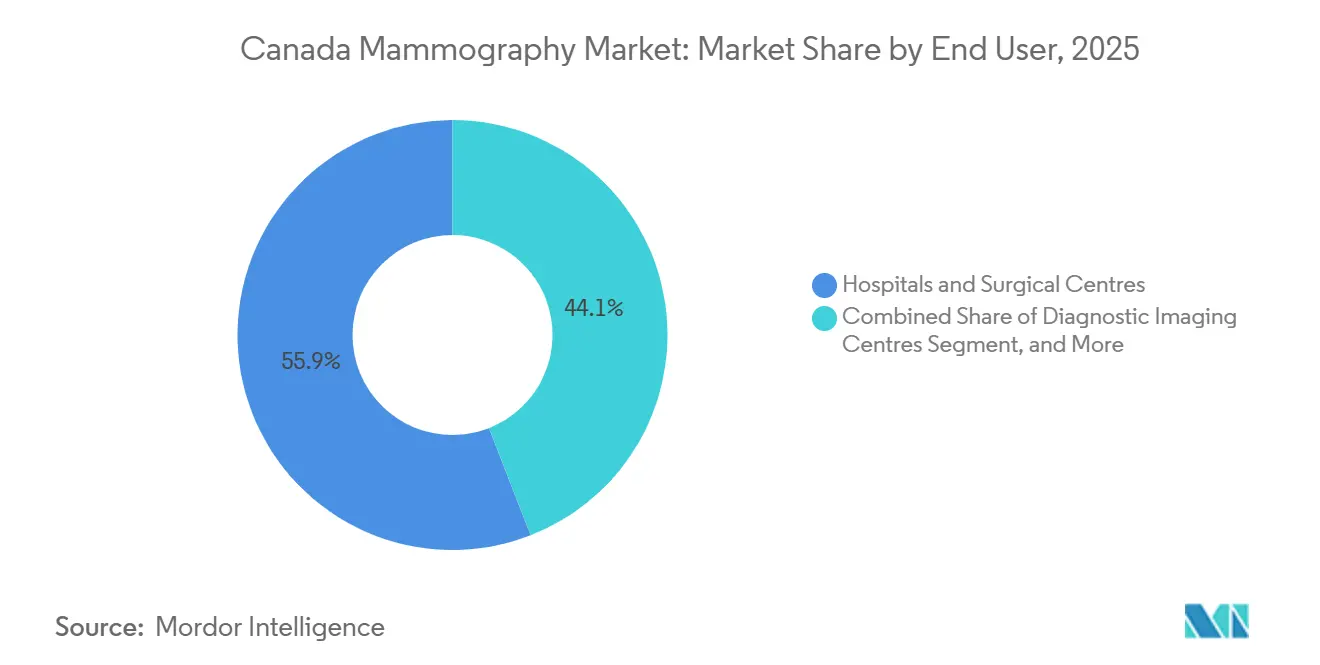

- Par utilisateur final, les hôpitaux et centres chirurgicaux représentaient 55,93 % de la taille du marché canadien de la mammographie en 2025 ; les centres d'imagerie diagnostique devraient se développer à un TCAC de 11,97 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien de la mammographie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remplacement rapide des unités analogiques vieillissantes | +1.8% | National, concentré en Ontario, au Québec et en Alberta | Moyen terme (2 à 4 ans) |

| Abaissement de l'âge de début du dépistage à 40 ans | +2.1% | Six provinces, menées par l'Ontario | Court terme (≤ 2 ans) |

| Financement fédéral de l'intelligence artificielle pour l'imagerie diagnostique | +1.2% | Projets pilotes nationaux en Colombie-Britannique et en Ontario | Moyen terme (2 à 4 ans) |

| Cadres d'approvisionnement groupé | +1.4% | Québec, Ontario, Alberta | Court terme (≤ 2 ans) |

| Efficacités liées à l'archivage d'images en nuage et à la lecture à distance | +0.9% | National, en avance au Québec et en Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Unités mobiles pour le dépistage des populations autochtones et rurales | +0.7% | Saskatchewan, Alberta, Nord de l'Ontario, territoires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement rapide des unités analogiques vieillissantes

Les hôpitaux qui ont retardé leurs conversions numériques font désormais face à des retraits croissants de services pour le matériel de radiographie calculée, les contraignant à effectuer des mises à niveau d'urgence à des prix élevés.[1]Institut national de santé publique du Québec, "Contrôle de la qualité des installations de mammographie," inspq.qc.ca Le Québec a éliminé son dernier système de radiographie calculée en 2023, établissant un précédent pour que les autres provinces accélèrent leurs retraits. Le passage à la radiographie directe réduit le temps d'acquisition à 5 à 7 minutes par examen, augmentant le débit quotidien de 20 à 25 %. Les fournisseurs proposent des indemnités de reprise allant jusqu'à 30 % du prix catalogue pour remporter des appels d'offres multi-unités, renforçant ainsi les positions des acteurs en place. Ces dynamiques maintiennent le marché canadien de la mammographie sur une trajectoire de modernisation soutenue.

Initiatives provinciales visant à abaisser l'âge de début du dépistage à 40 ans

L'Ontario, le Manitoba, la Saskatchewan, Terre-Neuve-et-Labrador, la Colombie-Britannique et la Nouvelle-Écosse invitent désormais les femmes à risque moyen à partir de 40 ans, ajoutant collectivement environ 1,2 million de nouvelles participantes.[2]Gouvernement du Canada, "Dépistage du cancer du sein chez les femmes à risque moyen," canada.ca Le taux d'utilisation dans les centres préexistants en Ontario a atteint 92 % avant le changement de politique, de sorte que les études en surplus migrent vers les hôpitaux et les cliniques privées. Les stratégies mobiles au Manitoba et en Saskatchewan privilégient l'équité géographique plutôt que les expansions en établissements fixes. La pression sur les capacités qui en résulte confère aux outils de triage par intelligence artificielle une proposition de valeur claire. Les pressions de croissance concentrent donc la demande dans les segments à plus fort débit du marché canadien de la mammographie.

Financement du programme fédéral d'intelligence artificielle en santé

Plus de 50 millions CAD en subventions pour 2024-2025 réservent environ 18 % à l'intelligence artificielle en imagerie diagnostique.[3] L'étude de mammographie de 1,5 million CAD de BC Cancer utilise la détection Genius AI approuvée par Santé Canada pour réduire les faux négatifs dans les populations à sein dense. Les appels d'offres provinciaux stipulent désormais des critères de sensibilité algorithmique, faisant de l'intelligence artificielle intégrée non plus un complément optionnel mais une spécification obligatoire. Les travaux en source ouverte à l'Institut Vector visent à limiter les biais dans les cohortes autochtones et immigrantes. Bien que seulement environ 30 radiologistes détiennent des accréditations formelles en intelligence artificielle, le pipeline de financement signale un élan durable sur le marché canadien de la mammographie.

Cadres d'approvisionnement groupé public

Le dossier 6768 du Québec, d'une valeur de 6,8 à 9,2 millions CAD, regroupe 158 installations, générant des réductions de prix à deux chiffres et des conditions de réparation uniformes sous 48 heures. L'Alberta a aligné un engagement de 175 millions CAD avec Siemens sur son développement oncologique plus large, capitalisant sur des équipes de maintenance partagées pour réduire les coûts du cycle de vie jusqu'à 15 %. Les contrats groupés exigent de plus en plus la compatibilité 3D, obligeant les fournisseurs à précharger la tomosynthèse même là où le remboursement reste incertain. Les contrats groupés accélèrent ainsi la dérive des spécifications et renforcent les modèles de revenus axés sur les services dans l'ensemble du marché canadien de la mammographie.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement inégal pour la tomosynthèse numérique du sein et la mammographie à contraste amélioré | -1.3% | Ontario, Manitoba, Saskatchewan ; partiel en Colombie-Britannique et au Québec | Moyen terme (2 à 4 ans) |

| Pénurie de physiciens certifiés par le Collège canadien des physiciens en médecine | -0.8% | National, aiguë dans les provinces de l'Atlantique et les territoires | Court terme (≤ 2 ans) |

| Intégration fragmentée des dossiers médicaux électroniques | -0.6% | Plus élevée en Ontario et en Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance cybersécurité | -0.4% | National, plus grave là où les violations ont augmenté en 2024 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remboursement provincial inégal pour les modalités de tomosynthèse numérique du sein et de mammographie à contraste amélioré

L'Ontario ne dispose toujours pas d'un code de facturation dédié à la tomosynthèse, imposant aux hôpitaux un surcoût de 44 CAD par examen et freinant l'adoption malgré des gains de 2,2 points sur le taux de rappel. Le Québec rembourse à des tarifs bilatéraux forfaitaires, tandis que l'étude de coûts de la Colombie-Britannique a approuvé la tomosynthèse numérique du sein, mais aucune modification du barème n'a suivi. Les cliniques privées facturent de 150 à 300 CAD pour les examens 3D non couverts, consolidant un système à deux vitesses. Tant que les structures tarifaires ne s'harmonisent pas, le frein au remboursement limitera la pénétration des plateformes haut de gamme sur le marché canadien de la mammographie.

Pénurie de physiciens en mammographie certifiés par le Collège canadien des physiciens en médecine

Environ 45 physiciens sont responsables de l'accréditation à l'échelle nationale, entraînant des listes d'attente de 3 à 6 mois pour la certification de nouvelles unités. Le Québec a enregistré sept suspensions temporaires de service en 2024 en raison de l'indisponibilité des inspecteurs. L'attrition liée aux départs à la retraite dépasse le nombre de nouveaux diplômés, et les primes salariales des cliniques privées aggravent les écarts dans le secteur public. Les retards d'accréditation ralentissent donc le déploiement des investissements et tempèrent les perspectives de croissance du marché canadien de la mammographie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes d'intelligence artificielle prolongent le leadership numérique

La mammographie numérique plein champ détenait 61,83 % de la part du marché canadien de la mammographie en 2025, bénéficiant de la certitude du remboursement et de la compatibilité avec les systèmes d'archivage et de communication des images. Les systèmes 3D assistés par intelligence artificielle devraient afficher un TCAC de 9,78 % jusqu'en 2031, portés par l'autorisation en 2024 par Santé Canada de la détection Genius AI et une réduction de 15 à 20 % du temps de lecture des radiologistes. La tomosynthèse numérique du sein occupe une position clinique idéale mais reste contrainte par l'absence de code de facturation dans plusieurs provinces.

Les acheteurs hospitaliers dans les provinces centralisées ont commencé à spécifier la compatibilité 3D comme standard par défaut, tandis que dans les juridictions décentralisées, les unités sont encore acquises comme des unités 2D optimisées en termes de coûts, avec des mises à niveau prévues ultérieurement. Les unités mobiles de la Saskatchewan illustrent une approche privilégiant le débit, en donnant la priorité à la radiographie directe et au transfert par satellite plutôt qu'aux configurations 3D complexes. En conséquence, la taille du marché canadien de la mammographie pour les équipements 3D compatibles avec l'intelligence artificielle s'accélérera une fois que les barèmes de facturation auront rattrapé leur retard, mais le volume à court terme reste ancré dans les remplacements 2D.

Par utilisateur final : les centres privés absorbent les listes d'attente du secteur public

Les hôpitaux et centres chirurgicaux ont conservé 55,93 % de la taille du marché canadien de la mammographie en 2025, car ils accueillent la plupart des programmes de dépistage provinciaux et fournissent des bilans diagnostiques le jour même. Les centres d'imagerie diagnostique, cependant, sont positionnés pour un TCAC de 11,97 % à mesure que les opérateurs privés monétisent le débordement des listes d'attente et proposent la tomosynthèse comme option payante.

Les régions urbaines voient l'ouverture de 8 à 10 nouveaux sites privés chaque année, tandis que les provinces à faible densité s'appuient sur des flottes mobiles qui réduisent les coûts des sites fixes d'environ 70 %. Canada Diagnostic Centres, soutenu par des fonds de capital-investissement, a accéléré ses acquisitions dans les Prairies en 2024-2025, confirmant l'appétit des investisseurs pour l'imagerie ambulatoire diversifiée. Avec l'élargissement de l'éligibilité au dépistage à partir de 40 ans, les volumes diagnostiques continuent d'augmenter, garantissant que chaque segment d'utilisateurs finaux alimente la croissance du marché canadien de la mammographie.

Analyse géographique

L'Ontario a ajouté 800 000 femmes nouvellement éligibles après son changement d'âge d'avril 2024, mais ne dispose toujours pas d'un code de facturation pour la tomosynthèse numérique du sein, obligeant les hôpitaux à absorber 44 CAD supplémentaires par examen 3D et freinant l'adoption. L'appel d'offres centralisé du Québec a comprimé les prix unitaires jusqu'à 20 % et impose la compatibilité avec la tomosynthèse, illustrant comment le pouvoir d'achat façonne les cycles d'investissement. Le programme sur les seins denses de la Colombie-Britannique exerce une charge supplémentaire sur la capacité des radiologistes, stimulant la demande de triage par intelligence artificielle.

La Saskatchewan et le Manitoba mettent l'accent sur le dépistage mobile pour combler les lacunes en milieu rural ; les deux premières unités de la Saskatchewan ont dépassé les prévisions d'utilisation de 28 % lors de leur premier mois. Les provinces de l'Atlantique souffrent de pénuries aiguës de physiciens, prolongeant les délais de mise en service au-delà de six mois. Les territoires du Nord dépendent presque exclusivement des unités itinérantes financées par les programmes de Services aux Autochtones Canada.

L'archive provinciale de Sectra relie désormais plus de 60 sites au Québec, tandis qu'OCINet traite 16 millions d'images annuelles en Ontario, réduisant de plus de moitié le délai de lecture des cas critiques. L'interopérabilité interprovinciale reste limitée, obligeant les patients transférés hors de leur province à subir des examens répétés. Ces contrastes provinciaux renforcent un paysage à plusieurs vitesses au sein du marché canadien de la mammographie.

Paysage concurrentiel

Hologic, GE HealthCare et Siemens Healthineers contrôlent ensemble la majorité des systèmes installés, s'appuyant sur des réseaux de service à l'échelle nationale pour remporter des contrats de gestion d'équipements à long terme. Le contrat de 15 ans et 270 millions CAD de Hamilton Health Sciences avec Siemens illustre un modèle de transfert de risque que les hôpitaux de plus petite taille cherchent désormais à reproduire.

Les acteurs émergents ciblent des niches non exploitées. Le système d'archivage et de communication des images en nuage de RamSoft réduit les coûts des solutions sur site traditionnelles jusqu'à 40 %, séduisant les nouveaux centres privés. Les fabricants d'unités mobiles intégrant le transfert par satellite gagnent du terrain à mesure que les provinces soutiennent les camions de dépistage en milieu rural. La cybersécurité est devenue un critère d'achat après que le coût moyen d'une violation a atteint 6,32 millions CAD en 2024, donnant un avantage à l'approvisionnement aux fournisseurs dotés de cadres de confiance zéro intégrés.

Les appels d'offres groupés resserrent les barrières à l'entrée pour les petits fabricants dépourvus d'un service pancanadien. À mesure que l'approvisionnement évolue vers des économies de services groupés, les acteurs en place renforcent leur verrouillage, maintenant une concentration modérée au sein du marché canadien de la mammographie.

Leaders du secteur canadien de la mammographie

Hologic Inc.

Planmed OY

GE HealthCare Technologies Inc.

Fujifilm Holdings Corporation

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : iCAD et RamSoft ont conclu un accord de distribution préférentiel intégrant la suite ProFound AI Breast Health dans le système d'information radiologique et d'archivage et de communication des images en nuage de RamSoft en Amérique du Nord.

- Avril 2024 : Bayer et Hologic ont dévoilé une solution coordonnée de mammographie à contraste amélioré lors du symposium de la Société d'imagerie du sein à Montréal.

Périmètre du rapport sur le marché canadien de la mammographie

La mammographie est une technique diagnostique et de dépistage standard utilisée pour évaluer le tissu mammaire en vue de détecter la présence d'une tumeur maligne. Le processus utilise des rayons X de faible énergie pour détecter précocement le cancer du sein.

Le rapport sur le marché canadien de la mammographie est segmenté par technologie (mammographie sur film analogique, mammographie numérique plein champ (2D), tomosynthèse numérique du sein (3D), mammographie spectrale à contraste amélioré, plateformes de mammographie 3D assistées par intelligence artificielle) et par utilisateur final (hôpitaux et centres chirurgicaux, centres dédiés au dépistage du sein, centres d'imagerie diagnostique, unités de dépistage mobiles, soins ambulatoires et cliniques spécialisées). Les prévisions du marché sont fournies en termes de valeur (USD).

| Mammographie sur film analogique |

| Mammographie numérique plein champ (2D) |

| Tomosynthèse numérique du sein (3D) |

| Mammographie spectrale à contraste amélioré |

| Plateformes de mammographie 3D assistées par intelligence artificielle |

| Hôpitaux et centres chirurgicaux |

| Centres dédiés au dépistage du sein |

| Centres d'imagerie diagnostique |

| Unités de dépistage mobiles |

| Soins ambulatoires et cliniques spécialisées |

| Par technologie | Mammographie sur film analogique |

| Mammographie numérique plein champ (2D) | |

| Tomosynthèse numérique du sein (3D) | |

| Mammographie spectrale à contraste amélioré | |

| Plateformes de mammographie 3D assistées par intelligence artificielle | |

| Par utilisateur final | Hôpitaux et centres chirurgicaux |

| Centres dédiés au dépistage du sein | |

| Centres d'imagerie diagnostique | |

| Unités de dépistage mobiles | |

| Soins ambulatoires et cliniques spécialisées |

Questions clés auxquelles répond le rapport

À quel rythme le segment canadien de la mammographie devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser de 0,12 milliard USD en 2026 à 0,18 milliard USD d'ici 2031, reflétant un TCAC de 7,91 % sur la période 2026-2031.

Quelles provinces ont abaissé l'âge de début du dépistage mammaire de routine à 40 ans ?

L'Ontario, le Manitoba, la Saskatchewan, Terre-Neuve-et-Labrador, la Colombie-Britannique et la Nouvelle-Écosse ont mis en œuvre le seuil de 40 ans au cours de la période 2024-2025.

Quelle part des systèmes la mammographie numérique 2D détenait-elle en 2025 ?

La mammographie numérique plein champ représentait 61,83 % de la valeur installée en 2025.

Comment les unités mobiles comblent-elles les lacunes en matière de dépistage dans les zones rurales et autochtones ?

Des provinces comme la Saskatchewan financent des camionnettes de radiographie directe avec transfert d'images par satellite ; les deux premières unités de la Saskatchewan ont enregistré 340 examens en quatre semaines — soit 28 % au-dessus des prévisions — en effectuant des rotations dans 42 communautés.

Pourquoi les plateformes de mammographie 3D assistées par intelligence artificielle gagnent-elles du terrain ?

L'autorisation en 2024 par Santé Canada de la détection Genius AI et les appels d'offres provinciaux qui exigent désormais des algorithmes intégrés poussent les hôpitaux vers des systèmes 3D qui réduisent le temps de lecture d'environ 15 à 20 %.

Dernière mise à jour de la page le: