Taille et Part du Marché de la Mammographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.24 Milliards de dollars |

| Taille du Marché (2031) | 6.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Mammographie par Mordor Intelligence

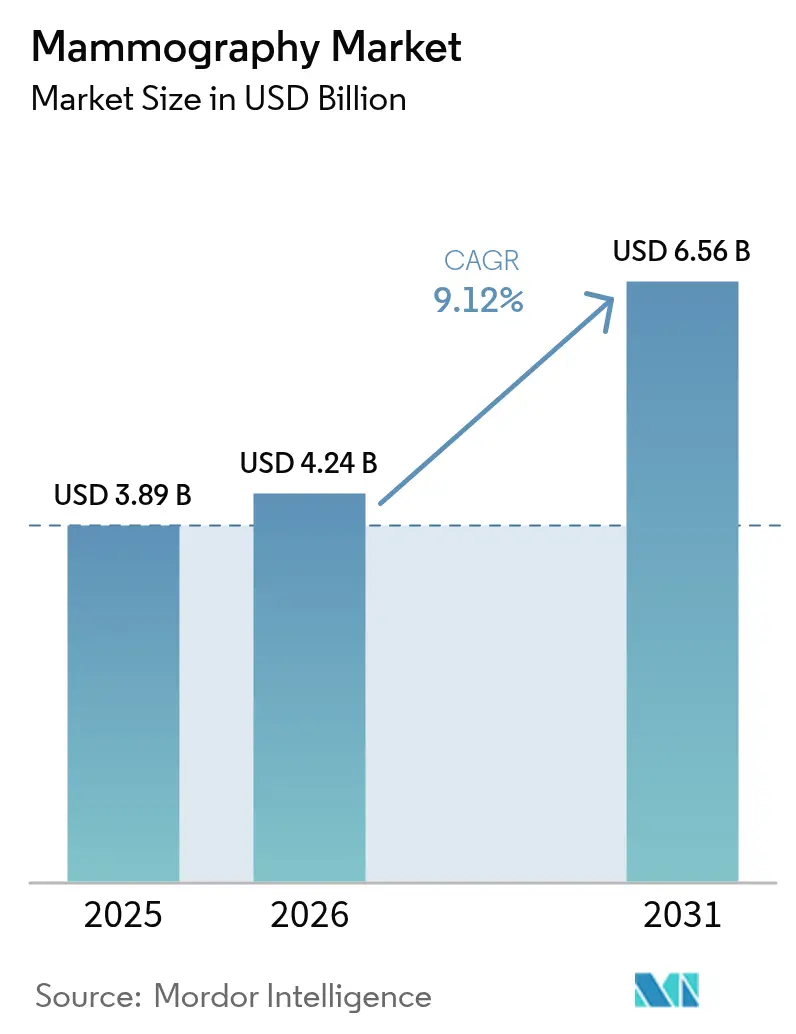

La taille du marché de la mammographie devrait passer de 3,89 milliards USD en 2025 à 4,24 milliards USD en 2026 et devrait atteindre 6,56 milliards USD d'ici 2031 à un TCAC de 9,12 % sur la période 2026-2031.

La croissance soutenue résulte de la convergence entre l'augmentation de l'incidence du cancer du sein, la diffusion rapide de la tomosynthèse 3-D et les approbations réglementaires pour le triage par intelligence artificielle (IA) qui allègent la charge de travail des radiologues. L'élargissement de l'accès au dépistage grâce aux unités mobiles, associé aux programmes de subventions en capital dans les économies émergentes, élargit la base d'acheteurs pour les plateformes numériques d'entrée de gamme comme pour les plateformes à comptage de photons haut de gamme. L'intensité concurrentielle s'accentue à mesure que les fournisseurs intègrent des algorithmes propriétaires qui améliorent la sensibilité de détection du cancer et réduisent les taux de faux positifs ; ces gains de performance justifient une tarification premium même lorsque les barèmes de remboursement se resserrent. Le marché de la mammographie bénéficie également des avancées en imagerie à dose optimisée qui atténuent les inquiétudes des patients concernant les rayonnements et renforcent les indicateurs de qualité des soins des prestataires.

Principaux Enseignements du Rapport

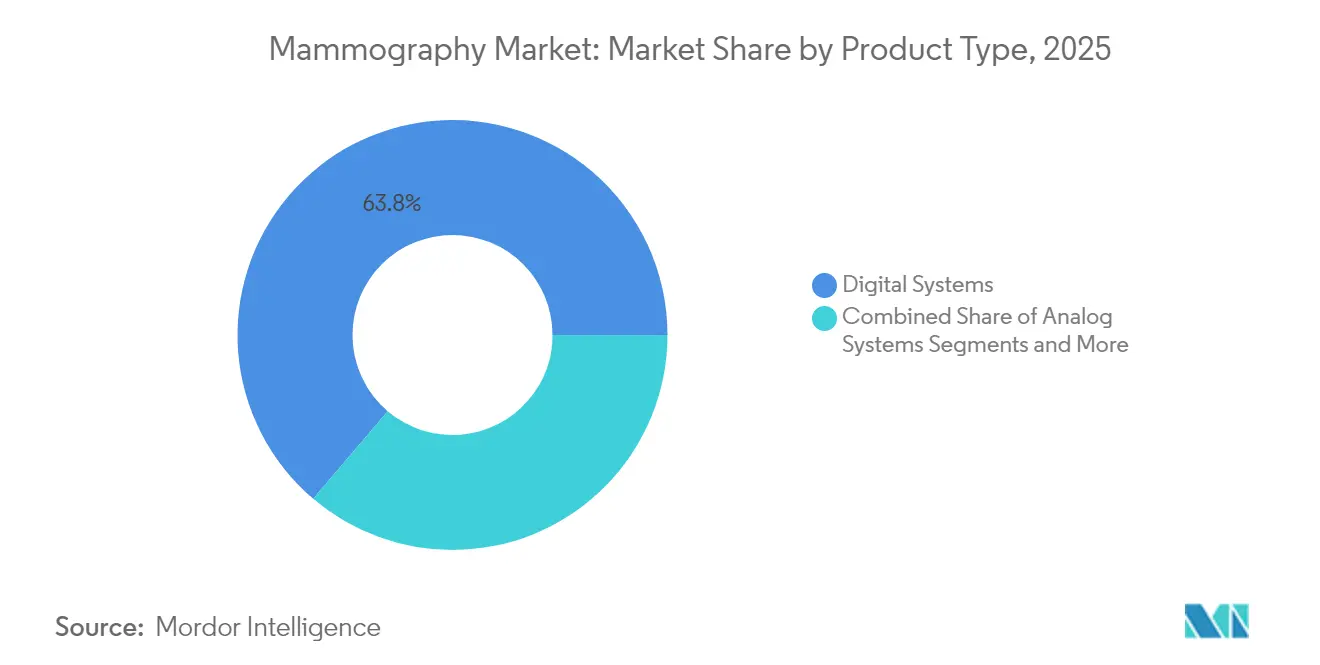

- Par type de produit, les systèmes numériques ont capturé 63,78 % de la part du marché de la mammographie en 2025 ; les logiciels et services devraient croître à un TCAC de 11,56 % jusqu'en 2031.

- Par technologie, le numérique plein champ 2-D a conservé 49,72 % de la taille du marché de la mammographie en 2025, tandis que le numérique à comptage de photons est prévu à un TCAC de 9,61 % jusqu'en 2031.

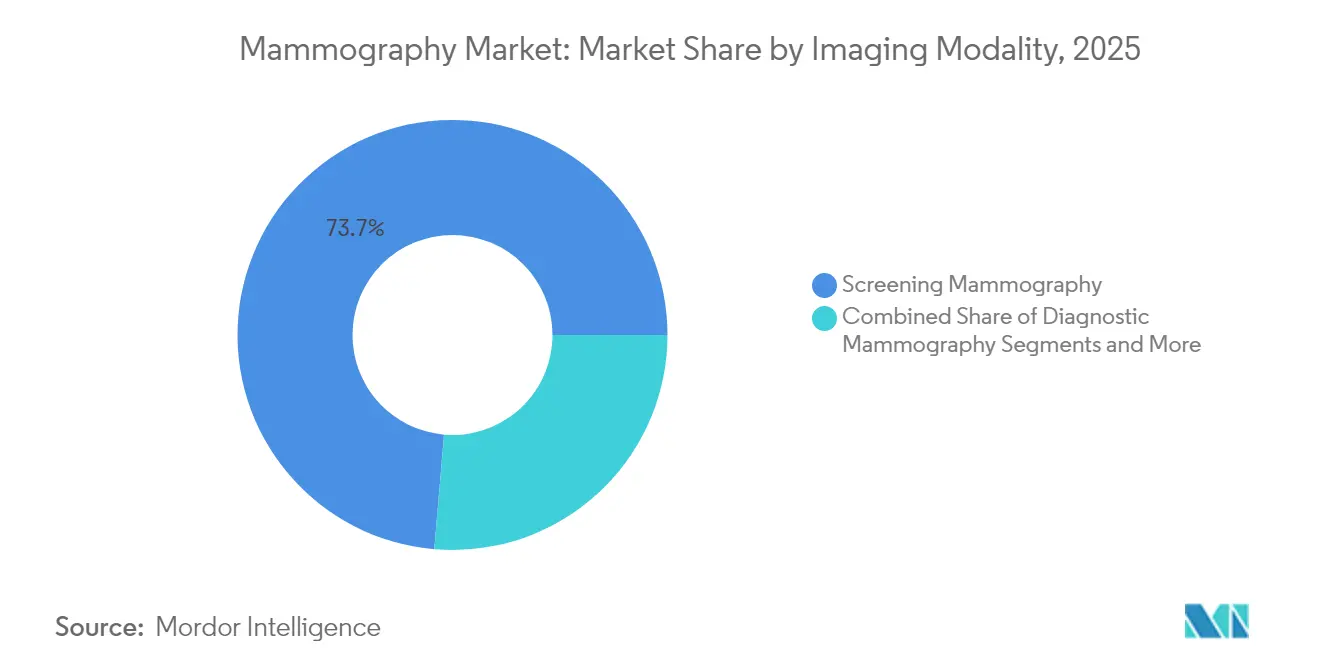

- Par modalité d'imagerie, la mammographie de dépistage représentait 73,65 % de la taille du marché de la mammographie en 2025 et la mammographie interventionnelle progresse à un TCAC de 9,94 %.

- Par utilisateur final, les hôpitaux détenaient 44,12 % de la part du marché de la mammographie en 2025 ; les centres d'imagerie diagnostique se développent à un TCAC de 9,28 % jusqu'en 2031.

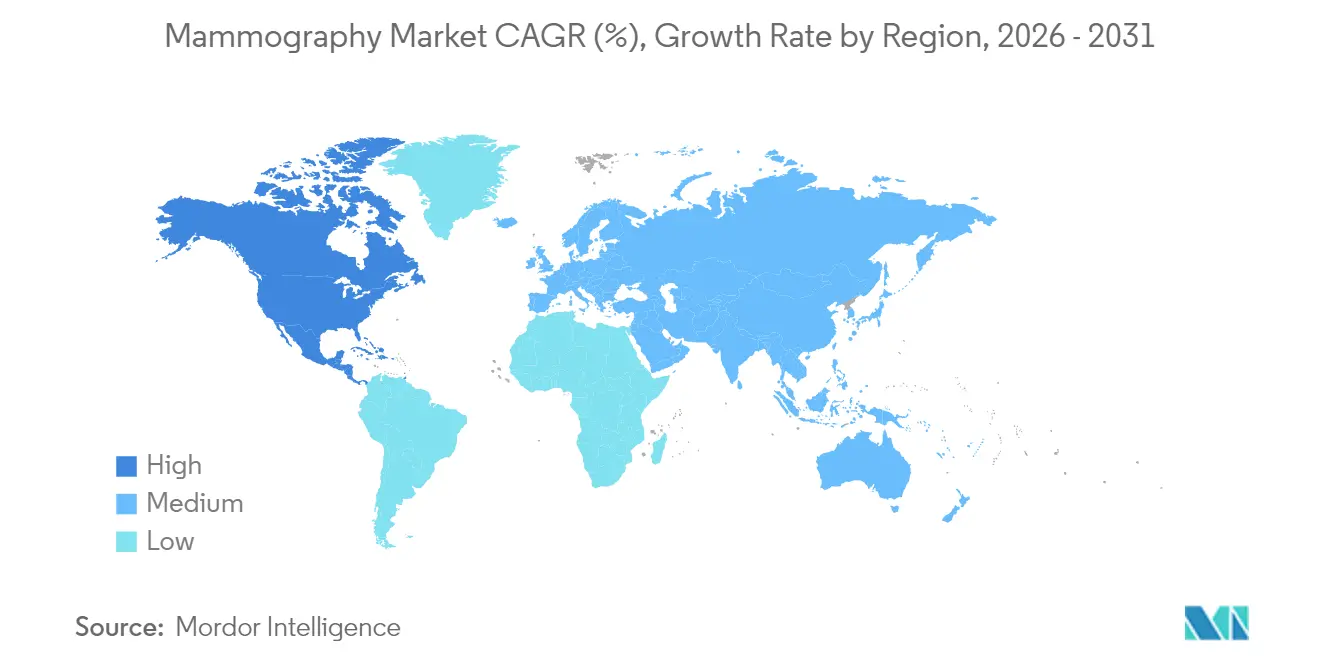

- L'Amérique du Nord était en tête avec 42,21 % de la part du marché de la mammographie en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide à 10,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Mammographie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante du Cancer du Sein | +2.1% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Transition Technologique vers l'Imagerie 3-D/Assistée par IA | +1.8% | Amérique du Nord et UE en tête, APAC en suiveur | Moyen terme (2-4 ans) |

| Expansion des Campagnes de Dépistage Public-Privé | +1.4% | Cœur APAC, extension vers MEA et Amérique du Sud | Moyen terme (2-4 ans) |

| Subventions en Capital dans les Économies Émergentes | +1.2% | Asie du Sud-Est, Afrique Subsaharienne, Amérique Latine | Long terme (≥ 4 ans) |

| Approbations de Remboursement du Triage par IA | +0.9% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Mammographie Mobile pour la Couverture des Zones Rurales | +0.7% | Mondial, avec un accent sur les régions rurales des pays en développement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante du Cancer du Sein

L'incidence mondiale du cancer du sein continue d'augmenter, avec 385 837 nouveaux cas signalés en Chine en 2022 seulement, renforçant la nécessité d'une infrastructure de dépistage généralisée. L'urbanisation, la maternité tardive et les changements de mode de vie font monter les courbes d'incidence, en particulier en Asie-Pacifique. Les décideurs politiques répondent en intégrant des objectifs de mammographie à l'échelle de la population dans les stratégies nationales de lutte contre les maladies non transmissibles, positionnant le marché de la mammographie comme une priorité de santé publique. La détection précoce réduit les coûts thérapeutiques et améliore les chances de survie à cinq ans, de sorte que les ministères de la santé orientent les investissements vers les unités mobiles et les actions de sensibilisation à la santé mammaire dans les districts périurbains. Cette pression épidémiologique crée une base de demande d'équipements résiliente, largement isolée des cycles macroéconomiques.

Transition Technologique vers l'Imagerie 3-D/Assistée par IA

La tomosynthèse numérique du sein détecte 5,3 cancers pour 1 000 examens contre 4,0 pour la mammographie 2-D, tout en réduisant les taux de rappel à 7,2 %. Le triage par IA multi-fournisseurs amplifie ces gains ; l'essai MASAI a enregistré une augmentation de 29 % de la détection du cancer et une réduction de 44,2 % de la charge de travail des lecteurs. Les systèmes de santé absorbent des coûts d'investissement plus élevés car le débit et la précision diagnostique se traduisent par des économies tangibles sur les coûts des soins. Par conséquent, le marché de la mammographie récompense les fabricants disposant de portefeuilles d'algorithmes intégrés, d'autorisations réglementaires étendues et de voies de mise à niveau agiles. Les établissements qui tardent à adopter la 3-D risquent des pénalités de remboursement et une migration des patients, alimentant une course à la mise à niveau technologique.

Expansion des Campagnes de Dépistage Public-Privé

Les collaborations qui mobilisent le financement des banques multilatérales et l'expertise des fournisseurs permettent de déployer des flottes à grande échelle dans des zones géographiques mal desservies. L'achat par l'Indonésie de 361 unités de mammographie grâce au soutien de la Banque Islamique de Développement illustre comment le financement mixte débloque des capacités dans les économies à revenu intermédiaire inférieur. Les fabricants privés fournissent des solutions clés en main, tandis que les agences publiques assurent la main-d'œuvre clinique et la logistique de sensibilisation, une association qui accélère la montée en volume. Le modèle oriente la demande vers des plateformes mobiles et portables qui s'adaptent à différents districts plutôt que vers des installations fixes, élargissant l'empreinte du marché de la mammographie vers les villes secondaires et les zones rurales. Les indicateurs de performance se concentrent sur le nombre de femmes dépistées, faisant évoluer les décisions d'achat d'un coût par unité vers une économie de coût par dépistage.

Subventions en Capital dans les Économies Émergentes

Des subventions ciblées, telles que l'installation d'une suite de 750 000 USD financée par la Société Radiologique d'Amérique du Nord en Tanzanie, attirent l'attention sur le déficit de dépistage en Afrique. Ces attributions incluent souvent la formation des opérateurs, les contrats de service et la connectivité informatique, garantissant la disponibilité des équipements et le respect des normes de qualité clinique. Les projets pilotes réussis deviennent des sites de référence qui influencent les appels d'offres nationaux et catalysent les achats ultérieurs, créant des effets d'entraînement sur le marché de la mammographie. Les fournisseurs qui intègrent des composantes de renforcement des capacités dans leurs propositions de subventions se positionnent comme des partenaires à long terme, captant des revenus de services et des ventes de consommables une fois les cycles de financement initiaux terminés.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Résistance des Consommateurs Liée aux Doses de Rayonnement | -0.8% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2-4 ans) |

| Réduction des Taux de Remboursement dans l'OCDE | -1.2% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| Pénuries de Semi-conducteurs de Qualité Détecteur | -0.6% | Impact sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Manque de Personnel Radiologiste | -1.1% | Mondial, aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance des Consommateurs Liée aux Doses de Rayonnement

Bien que les systèmes modernes limitent l'exposition à 0,4-1 mSv par examen, la perception publique du risque radiologique peut freiner l'adhésion au dépistage, en particulier dans les pays qui imposent désormais des notifications de densité mammaire en vertu des amendements à la MQSA [1]U.S. Food & Drug Administration, "Density Notification Final Rule," fda.gov . L'amplification par les réseaux sociaux des préoccupations relatives aux doses oblige les prestataires à consacrer du temps de consultation et à investir dans des protocoles à faible dose. Les fabricants promeuvent la technologie à comptage de photons et les applications d'éducation des patients pour atténuer les réticences, mais l'anxiété persistante pèse sur les taux d'utilisation et, par extension, sur les cycles de renouvellement au sein du marché de la mammographie.

Réduction des Taux de Remboursement dans l'OCDE

Les mesures de maîtrise des coûts entraînent une réduction du facteur de conversion Medicare 2025 de 2,83 %, avec le CPT G0279 pour la tomosynthèse en baisse de 9,67 % ; les systèmes de santé européens reflètent cette tendance par des réductions tarifaires négociées. Des paiements plus faibles allongent les périodes de remplacement de six à neuf ans dans les hôpitaux américains de taille moyenne, reportant les carnets de commandes pour les unités premium. Les prestataires privilégient les mises à niveau garantissant un débit ou des économies de dose avec un bénéfice direct sur les revenus, soumettant les fournisseurs à une pression de compression des prix sur l'ensemble du marché de la mammographie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Numérique Face à la Disruption de la 3-D

Les systèmes numériques représentaient 63,78 % de la part du marché de la mammographie en 2025 ; les logiciels et services devraient croître à un TCAC de 11,56 % jusqu'en 2031. La meilleure visibilité des lésions et la réduction cliniquement prouvée des faux positifs incitent les comités hospitaliers à réorienter les budgets d'investissement vers des flottes de tomosynthèse, malgré des coûts d'acquisition premium. Les kits numériques de modernisation restent pertinents pour les cliniques sensibles aux coûts, mais les règles strictes d'accréditation des programmes de dépistage en Europe accélèrent le retrait des équipements analogiques. Les systèmes à rehaussement de contraste, affichant une sensibilité de 95,9 % pour les seins denses, se taillent une niche au sein des centres d'oncologie tertiaires, signalant une sophistication accrue du mix produit pour le marché de la mammographie.

La structure à deux niveaux persiste : les acheteurs orientés vers la valeur en Afrique, en Asie du Sud et dans certaines parties de l'Amérique Latine s'appuient sur des kits de radiographie calculée qui prolongent la durée de vie des équipements analogiques, tandis que les institutions technologiquement avancées en Amérique du Nord et au Japon passent directement aux suites 3-D prêtes pour l'IA. Les fournisseurs sont ainsi contraints de maintenir des feuilles de route produits à deux volets, équilibrant accessibilité et innovation. À mesure que les modernisations s'éliminent progressivement après 2028, la taille du marché de la mammographie attribuable aux dérivés analogiques devrait se réduire, libérant des capitaux vers les unités à comptage de photons et à rehaussement de contraste.

Par Technologie : L'Intégration de l'IA Redéfinit la Dynamique Concurrentielle

Les détecteurs à comptage de photons, en expansion à un TCAC de 9,61 %, promettent une dose plus faible et une résolution spatiale plus élevée, en faisant un ancrage stratégique pour les portefeuilles phares. Bien que le numérique plein champ 2-D détienne 49,72 % de la taille du marché de la mammographie en 2025, la demande de remplacement s'oriente résolument vers les technologies intégrant la détection assistée par IA. L'acquisition par RadNet d'iCAD pour 103 millions USD souligne comment les prestataires de services considèrent les algorithmes propriétaires comme des avantages concurrentiels. Les autorités réglementaires aux États-Unis et dans l'UE rationalisent les dépôts supplémentaires liés à l'IA, supprimant les obstacles historiques au lancement et comprimant les délais de mise sur le marché pour les mises à jour logicielles itératives.

Le marché de la mammographie favorise les fournisseurs capables de démontrer une intégration multimodale — combinant la tomosynthèse grand angle, le rehaussement de contraste et le triage par IA dans un flux de travail unique. Le Mammomat B.brilliant de Siemens offre un balayage de 5 secondes avec une couverture de 50°, montrant comment les cycles de renouvellement matériel tournent désormais autant autour du débit que de la qualité d'image. Les prototypes de deuxième génération à comptage de photons visent des réductions de coûts des détecteurs grâce à des optimisations de fabrication, démocratisant potentiellement l'accès à la technologie après 2027.

Par Modalité d'Imagerie : La Croissance Interventionnelle Signale un Virage vers la Médecine de Précision

Le dépistage dominait avec 73,65 % de la taille du marché de la mammographie en 2025, mais les applications interventionnelles connaissent la croissance la plus rapide à un TCAC de 9,94 %. L'augmentation des volumes de biopsies découle de l'élargissement des cohortes de dépistage et des lésions signalées par l'IA qui nécessitent un prélèvement ciblé. Les suites de stéréo-biopsie intègrent l'imagerie et l'exérèse assistée par aspiration, réduisant les temps de procédure et améliorant le rendement diagnostique. La mammographie diagnostique reste une modalité de transition stable, capturant l'imagerie de suivi pour les dépistages suspects, tandis que l'imagerie peropératoire des pièces opératoires se développe dans les parcours de chirurgie conservatrice du sein.

Les systèmes assistés par aspiration tels que le Mammotome Elite permettent le prélèvement tissulaire avec de plus petites incisions, réduisant la morbidité des patients et favorisant les modèles de sortie le jour même. Les mises à niveau d'équipements correspondantes, telles que les palettes de compression, les aiguilles de biopsie et les clés logicielles évolutives, augmentent les revenus des accessoires, alimentant les profits annexes au sein du marché de la mammographie. Les prestataires évaluent de plus en plus les achats de modalités en fonction de l'efficacité du parcours de soins plutôt que des performances d'imagerie autonomes, alignant les dépenses d'investissement sur les indicateurs de soins basés sur la valeur.

Par Utilisateur Final : Les Centres Diagnostiques Défient la Domination Hospitalière

Les hôpitaux détenaient 44,12 % de la part du marché de la mammographie en 2025, mais les centres d'imagerie diagnostique se développent à un TCAC de 9,28 % à mesure que les payeurs orientent le dépistage de routine vers des environnements ambulatoires moins coûteux jusqu'en 2031. Les centres indépendants recherchent des portiques à haut débit avec positionnement automatisé et triage par IA qui compensent le manque de personnel technicien. Les centres de chirurgie ambulatoire investissent désormais dans l'imagerie interne pour regrouper les services de biopsie et de tumorectomie, créant des corridors intégrés de soins du sein qui améliorent la fidélisation des patients.

Pour la couverture mobile, les suites numériques 2-D montées sur remorque restent pertinentes, en particulier lorsque le financement par subventions privilégie la couverture géographique plutôt que la profondeur des fonctionnalités. Les fournisseurs adaptent les contrats de service — offrant des garanties de disponibilité et des diagnostics à distance — pour minimiser les temps d'arrêt opérationnels qui compromettraient les objectifs de débit des patients. Les tableaux de bord d'analyse des flux de travail, autrefois optionnels, sont désormais intégrés pour optimiser l'utilisation des créneaux, ancrant la prise de décision basée sur les données dans toutes les catégories d'acheteurs du marché de la mammographie.

Analyse Géographique

L'Amérique du Nord commandait 42,21 % de la part du marché de la mammographie en 2025, ancrée par des directives de dépistage établies et une adoption rapide de l'IA. Cependant, plus de 1 400 postes de radiologues non pourvus et la réduction de 9,67 % des honoraires de tomosynthèse par Medicare modéreront la demande de remplacement jusqu'en 2026. Les prestataires répondent en déployant le triage par IA pour combler les lacunes en personnel, ce qui maintient les niveaux d'utilisation des modalités tout en prolongeant les cycles de vie des équipements. Le Canada oriente le financement fédéral pour la santé mammaire vers des unités mobiles dans les territoires du Nord, reflétant un engagement soutenu en faveur d'un accès équitable malgré les contraintes budgétaires.

L'Asie-Pacifique enregistre un TCAC de 10,02 %, le plus rapide au monde, porté par l'incidence croissante en Chine et les régimes d'assurance maladie pilotés par les États en Inde qui subventionnent les caravanes de mammographie. L'approvisionnement par financement mixte en Indonésie souligne le rôle des banques multilatérales dans le développement des infrastructures. Le Japon, la Corée du Sud et Singapour adoptent déjà la tomosynthèse 3-D, tandis que les marchés d'Asie du Sud-Est privilégient des unités robustes et portables adaptées aux géographies archipelagiques. Le marché de la mammographie s'étend ainsi d'un spectre allant des installations à comptage de photons haut de gamme à Tokyo aux fourgonnettes alimentées par batterie desservant les îles indonésiennes.

Les programmes de dépistage matures de l'Europe soutiennent une croissance régulière mais modérée. Le Règlement sur les Dispositifs Médicaux (UE) 2017/745, pleinement en vigueur depuis 2021, resserre les délais d'évaluation de la conformité tout en améliorant la transparence des transferts transfrontaliers de dispositifs. L'approbation par la Commission Européenne en 2023 de la tomosynthèse comme technologie supérieure renforce la justification des mises à niveau, en particulier en Allemagne et dans les pays nordiques. Les pressions budgétaires et les pénuries de main-d'œuvre orientent l'attention vers des fonctionnalités axées sur la productivité plutôt que vers des mises à niveau de détecteurs de nouvelle génération, rendant les mises à jour logicielles d'IA plus acceptables que les remplacements complets de matériel sur le marché de la mammographie.

Paysage Concurrentiel

Le marché de la mammographie est modérément consolidé : les principaux acteurs Hologic, GE HealthCare et Siemens Healthineers ancrent leurs parts grâce à des solutions groupées d'imagerie, d'interventionnel et d'IA. Hologic a décliné une offre de rachat de 16 milliards USD en 2024 tout en acquérant Endomagnetics pour 310 millions USD et Gynesonics pour 350 millions USD, illustrant une stratégie visant à élargir les écosystèmes de santé mammaire au-delà de l'imagerie principale. La série Pristina Via de GE HealthCare réduit la variabilité de la compression et intègre la comparaison d'images antérieures indépendante du fournisseur, visant à fidéliser les réseaux hospitaliers multi-marques.

Siemens s'appuie sur les synergies avec son unité d'oncologie Varian pour positionner les suites Mammomat dans des parcours de cancer intégrés. Les challengers émergents exploitent des technologies de niche : la tomodensitométrie conique du sein de Koning Health enregistre une sensibilité de 92 % contre 77 % pour la mammographie conventionnelle, bien que le coût élevé limite l'adoption à court terme[3]Amerigo Allegretto, "Cone-beam CT Shows Superiority over Mammography," AuntMinnieEurope, auntminnieeurope.com. L'intégration verticale de RadNet via l'acquisition d'iCAD illustre une tendance où les opérateurs de services acquièrent des développeurs d'IA pour créer des écosystèmes diagnostiques en boucle fermée, un modèle qui pourrait perturber les relations traditionnelles fournisseur-prestataire sur le marché de la mammographie.

Les nouveaux entrants dans le domaine du comptage de photons exploitent leur expertise en fabrication de semi-conducteurs pour surpasser les acteurs établis en termes de performances des détecteurs, mais la volatilité de la chaîne d'approvisionnement autour du tellurure de cadmium et des plaquettes de silicium reste un facteur limitant. Pendant ce temps, des spécialistes régionaux au Brésil, en Turquie et en Chine ciblent les acheteurs sensibles aux prix avec des unités numériques simplifiées, maintenant la fragmentation dans les marchés émergents même si les leaders mondiaux consolident leurs parts dans les pays développés.

Leaders du Secteur de la Mammographie

GE Healthcare

Hologic Inc.

Koninklijke Philips NV

Siemens Healthineers

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : GE HealthCare a présenté le système de mammographie Pristina Via avec comparaison d'images antérieures indépendante du fournisseur et des doses de rayonnement réduites pour toutes les catégories d'épaisseur mammaire.

- Novembre 2024 : Hologic a dévoilé la Plateforme de Mammographie Envision au RSNA avec un cycle de balayage 3-D de 2,5 secondes.

- Juin 2024 : FUJIFILM India a inauguré son premier Laboratoire de Compétences avec NM Medical Mumbai pour perfectionner les radiographes dans les technologies de mammographie numérique plein champ.

Périmètre du Rapport sur le Marché Mondial de la Mammographie

Selon le périmètre du rapport, la mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X à faible énergie pour la détection précoce du cancer du sein. Le Marché de la Mammographie est segmenté par Type de Produit (Systèmes Numériques, Systèmes Analogiques et Autres Types de Produits), Utilisateurs Finaux (Hôpitaux, Cliniques Spécialisées et Centres Diagnostiques) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes Numériques |

| Systèmes Analogiques |

| Accessoires et Consommables |

| Logiciels et Services |

| Numérique Plein Champ 2-D |

| 3-D / Tomosynthèse |

| Numérique à Comptage de Photons |

| Détection Assistée par IA et Triage d'Images |

| Mammographie de Dépistage |

| Mammographie Diagnostique |

| Interventionnelle (Stéréo-biopsie) |

| Imagerie Peropératoire des Pièces Opératoires |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Centres de Chirurgie Ambulatoire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes Numériques | |

| Systèmes Analogiques | ||

| Accessoires et Consommables | ||

| Logiciels et Services | ||

| Par Technologie | Numérique Plein Champ 2-D | |

| 3-D / Tomosynthèse | ||

| Numérique à Comptage de Photons | ||

| Détection Assistée par IA et Triage d'Images | ||

| Par Modalité d'Imagerie | Mammographie de Dépistage | |

| Mammographie Diagnostique | ||

| Interventionnelle (Stéréo-biopsie) | ||

| Imagerie Peropératoire des Pièces Opératoires | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Centres de Chirurgie Ambulatoire | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille du Marché de la Mammographie ?

La taille du Marché de la Mammographie devrait atteindre 4,24 milliards USD en 2026 et croître à un TCAC de 9,12 % pour atteindre 6,56 milliards USD d'ici 2031.

Quel segment de produit gagne des parts le plus rapidement ?

Les logiciels et services se développent à un TCAC de 11,56 %, dépassant les autres catégories de produits.

Qui sont les acteurs clés du Marché de la Mammographie ?

GE Healthcare, Hologic Inc., Koninklijke Philips NV, Siemens Healthineers et Fujifilm Holdings Corporation sont les principales entreprises opérant sur le Marché Mondial de la Mammographie.

Quelle est la région à la croissance la plus rapide sur le Marché de la Mammographie ?

L'Asie-Pacifique croît à un TCAC de 10,02 % jusqu'en 2031 grâce à l'augmentation de l'incidence et au dépistage financé par les gouvernements.

Quelle région détient la plus grande part sur le Marché de la Mammographie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché de la Mammographie.

Dernière mise à jour de la page le: