Taille et part du marché des implants mammaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

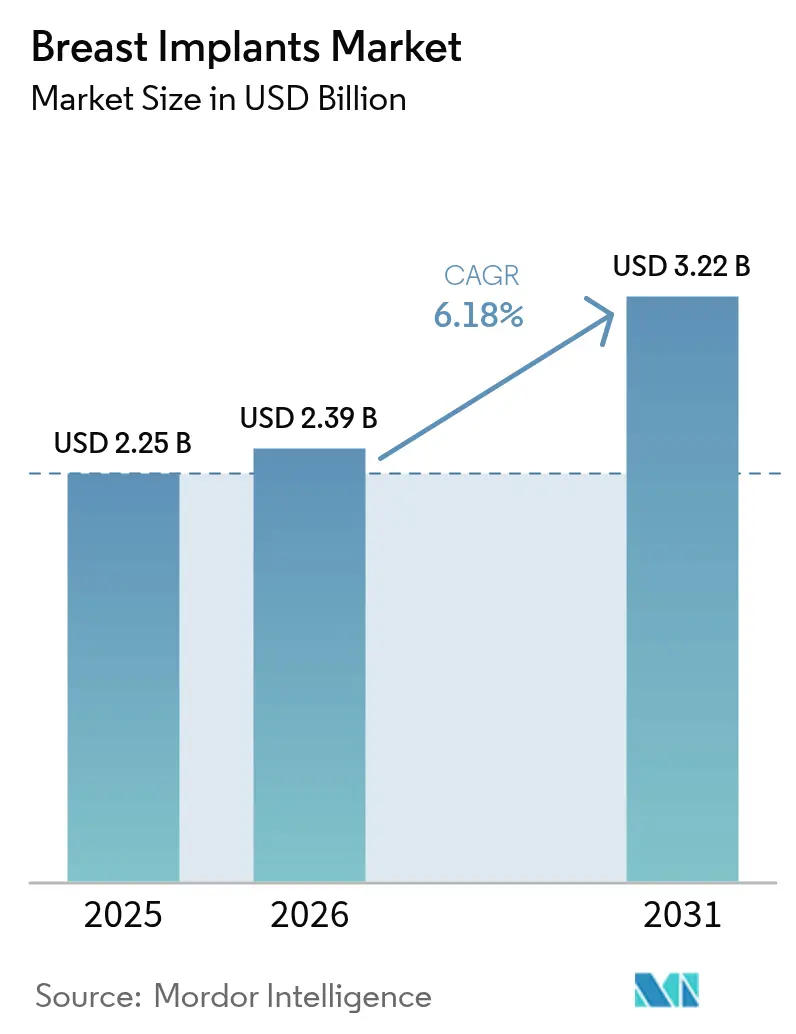

| Taille du Marché (2026) | 2.39 Milliards de dollars |

| Taille du Marché (2031) | 3.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des implants mammaires par Mordor Intelligence

La taille du marché des implants mammaires est projetée à 2,25 milliards USD en 2025, 2,39 milliards USD en 2026, et devrait atteindre 3,22 milliards USD d'ici 2031, avec un TCAC de 6,18 % de 2026 à 2031.

Cette expansion reflète une combinaison de volumes croissants de reconstruction post-mastectomie, d'une acceptation sociale plus large de l'augmentation esthétique et d'une innovation rapide des produits. Les dispositifs en silicone continuent de dominer la demande globale en unités, mais les implants salins structurés gagnent en dynamisme car ils éliminent les préoccupations liées aux ruptures silencieuses tout en offrant un toucher similaire au silicone. À l'échelle régionale, l'Asie-Pacifique est l'arène à la croissance la plus rapide, portée par les pôles de tourisme médical, l'accélération des dépenses de la classe moyenne et une vague de nouvelles approbations, tandis que l'Amérique du Nord maintient sa position de leader grâce à des voies de remboursement matures et à une expertise chirurgicale avancée. Les perturbations géopolitiques accrues ont mis en évidence des vulnérabilités en matière de matières premières, incitant les fabricants à consacrer 3 à 5 % de leur chiffre d'affaires annuel à la résilience de la chaîne d'approvisionnement, à la flexibilité contractuelle et aux stratégies de double approvisionnement.

Principaux enseignements du rapport

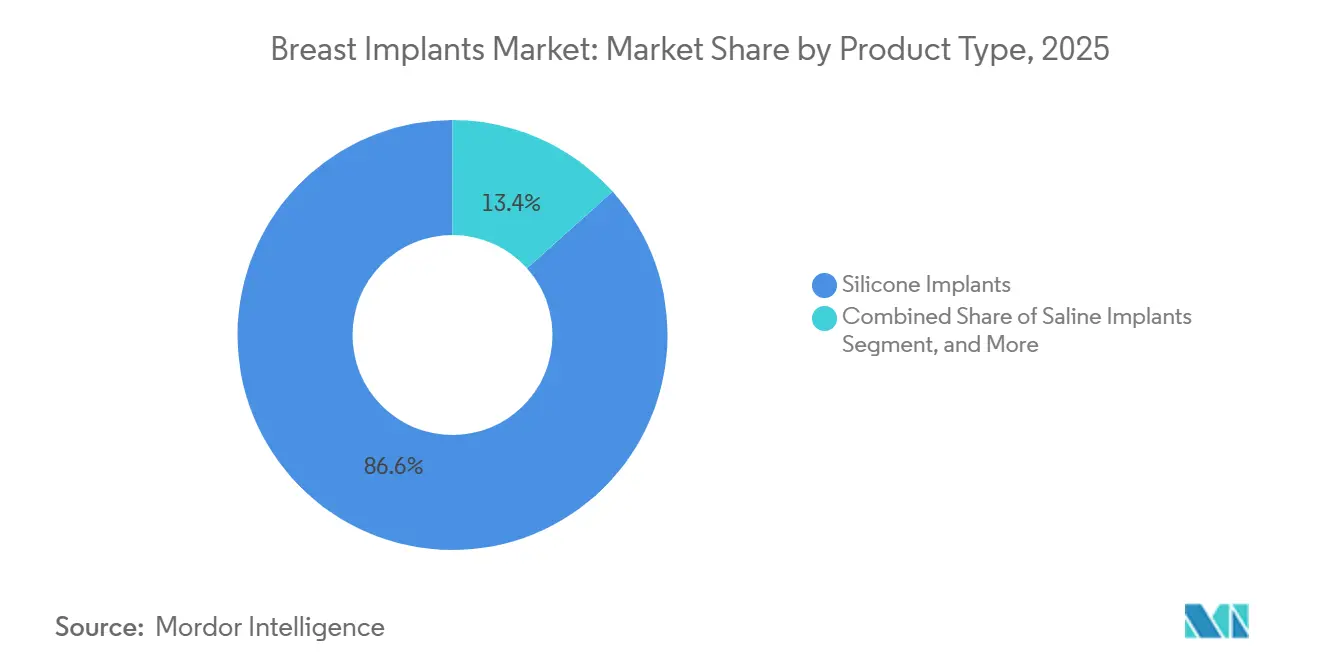

- Par type de produit : les implants en silicone ont capté 86,62 % de la part de marché des implants mammaires en 2025, tandis que les dispositifs salins structurés devraient enregistrer un TCAC de 7,34 % jusqu'en 2031.

- Par forme, les profils ronds représentaient 82,88 % du marché des implants mammaires en 2025 ; les options anatomiques (en forme de goutte d'eau) devraient croître à un TCAC de 6,54 % sur la même période.

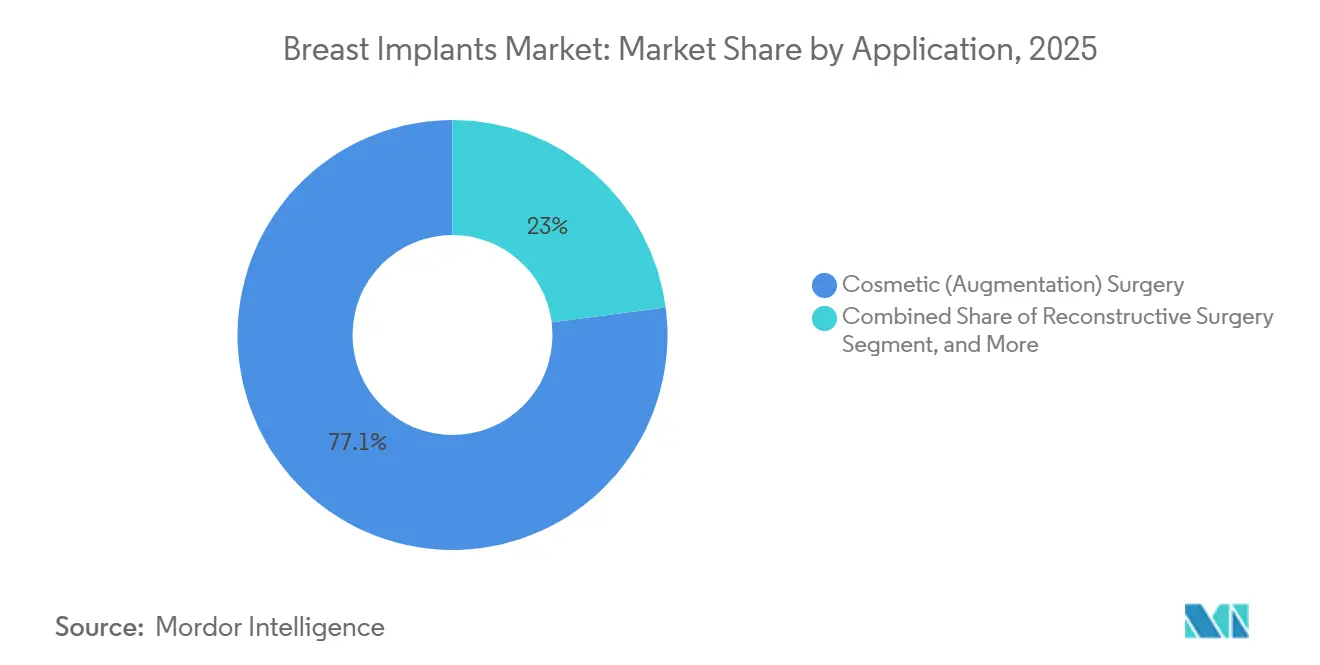

- Par application, les utilisations esthétiques représentaient 77,05 % du marché des implants mammaires en 2025 et devraient croître à un TCAC de 6,71 % d'ici 2031.

- Par utilisateur final, les centres de chirurgie ambulatoire détenaient 43,62 % du marché des implants mammaires en 2025, mais les cliniques de cosmétologie et les spas médicaux devraient croître à un TCAC de 6,86 % jusqu'en 2031.

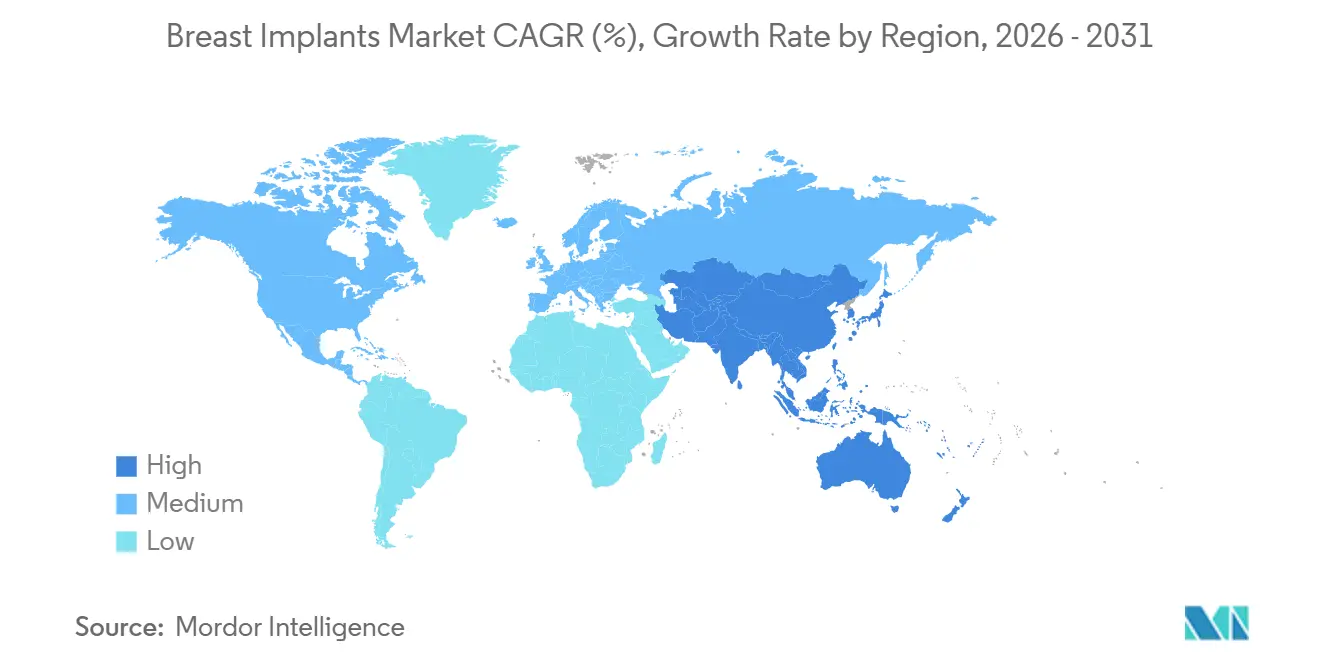

- Par géographie, l'Amérique du Nord a capté 40,68 % de la part de marché des implants mammaires en 2025 ; l'Asie-Pacifique devrait s'accélérer à un TCAC de 7,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des implants mammaires

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Forte charge du cancer du sein | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Hausse de la demande de chirurgie mammaire | +1.4% | Mondial, porté par l'Amérique du Nord, l'Asie-Pacifique, l'Amérique latine | Moyen terme (2-4 ans) |

| Avancées technologiques dans les implants mammaires | +0.9% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Outils d'imagerie et de simulation en 3D augmentant les taux de conversion des patients | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Essor du tourisme médical pour les chirurgies mammaires associé à une sensibilisation accrue | +1.1% | Cœur Asie-Pacifique, Amérique latine, Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption accélérée d'implants avancés et marketing direct aux consommateurs | +0.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte charge du cancer du sein

Les nouveaux diagnostics de cancer invasif aux États-Unis devraient atteindre 316 950 en 2025, soit une augmentation de 2 % par rapport à 2024, renforçant la demande soutenue de reconstruction.[1]American Cancer Society, "Cancer Facts & Figures 2025," American Cancer Society, cancer.org Les cas mondiaux de cancer du sein augmentent régulièrement, avec des projections indiquant une hausse de 2,3 millions de cas en 2020 à 3 millions d'ici 2040. Cependant, la reconstruction immédiate reste sous-utilisée, avec 162 579 reconstructions réalisées en 2024, nettement moins que les mastectomies, en particulier dans les zones rurales par rapport aux régions métropolitaines. Une couverture plus large par les payeurs, les avancées dans les techniques prépectorales et l'adoption croissante des voies directes vers l'implant, représentant désormais 25 % de toutes les reconstructions, contribuent à combler cette disparité. À mesure que ces obstacles systémiques sont réduits, la demande non satisfaite précédemment devrait stimuler la croissance des volumes du marché des implants mammaires.

Hausse de la demande de chirurgie mammaire

Les préférences des consommateurs se sont orientées vers des augmentations « indétectables » qui reproduisent l'esthétique naturelle du sein. L'enveloppe SmoothSilk de Motiva et des textures similaires avancées réduisent l'incidence de la contracture capsulaire, recueillant l'approbation des chirurgiens. Parallèlement, les procédures de lifting mammaire ont augmenté de 6 % aux États-Unis en 2024, soutenues par les avancées dans les technologies de raffermissement cutané. En 2024, les procédures d'augmentation esthétique aux États-Unis ont augmenté pour atteindre 306 196, poursuivant une tendance à la hausse sur une décennie. Les personnes âgées de 18 à 35 ans représentent 42 % de ces cas, une tranche démographique fortement influencée par les réseaux sociaux et présentant une faible sensibilité aux prix. À l'échelle mondiale, le tourisme médical contribue significativement à cette croissance. Par exemple, la Turquie a réalisé plus de 553 000 chirurgies esthétiques en 2023, les procédures mammaires représentant 18 %. De plus, 42 % des augmentations aux États-Unis se déroulent désormais dans des salles d'opération en cabinet. Ce changement reflète une transition hors des établissements hospitaliers traditionnels, permettant aux prestataires de se développer dans des environnements à moindre coût et à marges plus élevées. Collectivement, ces facteurs stimulent l'expansion du marché des implants mammaires.

Avancées technologiques dans les implants mammaires

Les implants structurés tels que l'IDEAL IMPLANT combinent des chambres à chicanes avec un remplissage salin, conduisant à un taux de satisfaction de 92,7 % après 10 ans et à des taux de contracture capsulaire de 6,6 %, nettement inférieurs aux normes du silicone.[2]William P. Nichter, "Ten-Year Outcomes of IDEAL IMPLANT Structured Saline Breast Implants," Plastic and Reconstructive Surgery, pubmed.ncbi.nlm.nih.gov Les variantes légères comme le B-Lite de POLYTECH réduisent la masse totale de l'implant de 30 %. Les puces RFID à 3 composants permettent désormais des vérifications de numéro de série non invasives, renforçant la surveillance post-commercialisation et la validation des garanties. En septembre 2024, la FDA a approuvé les implants Motiva, qui intègrent désormais des puces d'identification par radiofréquence (RFID). Cette avancée permet une traçabilité à vie, représentant une percée significative pour les registres et la surveillance. Les données sur trois ans indiquent un taux de contracture capsulaire de 0,5 % et un taux de rupture de 0,6 %, surpassant tous deux les normes traditionnelles. En décembre 2024, Mentor a reçu l'autorisation de la FDA pour son MemoryGel Enhance, élargissant la gamme de volumes à 1 445 cc pour répondre à la demande croissante de chirurgies de révision. Les échafaudages bioabsorbables expérimentaux, tels que la matrice de fibroïne de soie de BellaSeno et la structure en polycaprolactone de CEREPLAS, ont démontré une ingrowth tissulaire prometteuse sur 12 mois. Cette évolution vers une science des matériaux avancée est évidente, bien que la commercialisation soit attendue au-delà de 2028. Ces cycles d'innovation soutiennent des stratégies de tarification premium et suscitent l'intérêt de nouveaux segments de patients sur le marché des implants mammaires.

Outils d'imagerie et de simulation en 3D augmentant les taux de conversion des patients

En 2024, 68 % des cabinets de chirurgie plastique aux États-Unis avaient adopté des plateformes de consultation tridimensionnelles, contre 42 % en 2020. Les cabinets ayant mis en place ces systèmes ont signalé une augmentation de 23 % des conversions de consultation en procédure et une baisse de 31 % des demandes de révision précoce. Les applications destinées aux consommateurs, telles que le Natrelle Visualizer d'Allergan, ont enregistré plus de 1,2 million de téléchargements en 2024, permettant aux patients de prévisualiser les résultats chirurgicaux depuis leur domicile. L'intégration de l'intelligence artificielle pour prédire les tailles d'implants optimales a renforcé la confiance dans la prise de décision, rationalisé le cycle de vente et amélioré l'efficacité opérationnelle pour les chirurgiens, stimulant ainsi la croissance du marché des implants mammaires.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complications post-opératoires et risques associés aux implants mammaires | -0.8% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénuries d'approvisionnement en matériaux de qualité médicale | -0.5% | Mondial, aigu dans les pôles Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations strictes et disponibilité d'alternatives | -0.6% | Amérique du Nord et Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance responsabilité civile produits pour les chirurgiens | -0.4% | Amérique du Nord, extension vers l'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complications post-opératoires et risques associés aux implants mammaires

Les registres mondiaux recensent 1 290 cas confirmés de lymphome anaplasique à grandes cellules associé aux implants mammaires (LCA-AIM), principalement liés aux enveloppes texturées.[3]U.S. Food and Drug Administration, "Breast Implant Premarket Approvals," fda.gov En 2024, la FDA a imposé des avertissements encadrés et des listes de contrôle pour les patients, augmentant les coûts de conformité tout en encourageant une discussion transparente sur les risques. Les implants à surface lisse et les techniques de nanotexturisation répondent à ces préoccupations, mais les tendances en matière de litiges font augmenter les primes d'assurance des chirurgiens ; dans certains États américains, les primes ont augmenté de 15 % d'une année sur l'autre en 2024. Les principaux défis du marché des implants mammaires comprennent la contracture capsulaire, la rupture et le rare lymphome anaplasique à grandes cellules associé aux implants mammaires (LCA-AIM). L'étude post-approbation sur six ans de Sientra a rapporté une incidence de 4,1 % de contracture de grade III/IV et un taux de réopération de 11,6 % parmi les bénéficiaires. Ces chiffres s'alignent sur les moyennes du secteur mais mettent en évidence un risque persistant. Le rappel BIOCELL de 2019, qui ciblait les gammes macro-texturées, a été un événement majeur du secteur. En 2024, la FDA avait enregistré plus de 1 290 rapports de LCA-AIM, dont plus de 900 cas liés à Allergan. Renforçant encore la prudence parmi les chirurgiens, de nouveaux avis de sécurité de la FDA en 2024 ont lié les implants texturés à des cas supplémentaires de lymphome. En réponse, certains praticiens se tournent vers des dispositifs lisses ou salins, ce qui tempère la croissance dans des segments spécifiques du marché des implants mammaires.

Pénuries d'approvisionnement en matériaux de qualité médicale

En 2024, la concurrence entre les fabricants de semi-conducteurs pour les mêmes matières premières chimiques a doublé les délais de livraison du silicone de qualité médicale à 16 semaines. Par conséquent, les prix au comptant ont augmenté de 15 à 25 %. S'ajoutant aux difficultés, les restrictions chinoises à l'exportation de métaux catalyseurs et les réductions de gaz en Europe ont encore tendu le marché. Les petits équipementiers ont rencontré des difficultés significatives, Sientra citant les pénuries de matières premières comme un facteur contribuant à sa faillite. Bien que les chaînes d'approvisionnement aient commencé à se stabiliser, la situation a mis en évidence des vulnérabilités structurelles, entraînant une légère inflation des prix sur le marché des implants mammaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du silicone masque le renouveau du salin

Les implants en silicone ont conservé une part de 86,62 % du marché des implants mammaires en 2025, appréciés pour leur stabilité en gel cohésif et leur mimétisme des tissus mous. La taille du marché des implants mammaires pour les gammes en silicone continuera de s'étendre ; cependant, le TCAC de 7,34 % du salin structuré indique une adoption accélérée. Les dispositifs structurés évitent la surveillance par IRM, séduisent les consommateurs soucieux de leur sécurité et permettent un ajustement du remplissage en peropératoire pour affiner la symétrie. Les implants cohésifs en forme d'ours en gélatine séduisent toujours par leur mémoire de forme et leur risque de fuite réduit, mais le profil de rupture transparent du salin structuré recueille le soutien des candidats à la chirurgie de révision.

Les fabricants d'implants en silicone répondent par des extensions de garantie couvrant la contracture capsulaire et le remplacement en cas de rupture pendant toute la durée de vie de l'implant. Les sizers mammaires numériques qui superposent l'imagerie 3D à l'anatomie du patient améliorent la planification pré-procédurale, renforçant encore la prédominance du silicone malgré l'élan du salin sur le marché des implants mammaires.

Par forme : l'anatomique gagne du terrain avec la montée du positionnement prépectoral

Les implants ronds représentaient 82,88 % du marché des implants mammaires en 2025, mais les unités anatomiques croîtront plus rapidement en raison d'un taux de contracture capsulaire nettement inférieur de 3,4 % contre 11,3 % pour les ronds. Les patients d'Asie de l'Est et d'Europe, qui préfèrent souvent une projection modeste du pôle supérieur, se tournent vers les géométries en forme de goutte d'eau. Les modèles anatomiques à surface lisse lancés en 2025 répondent aux préoccupations historiques de rotation, aidés par une texturation gravée au laser qui stabilise le positionnement de la loge sans la rugosité agressive liée au risque de LCA-AIM.

Les brevets de remplissage en gel hybride mélangent des couches à double viscosité - une base plus ferme pour la forme et une couche externe plus douce pour la palpabilité, permettant aux implants anatomiques de rivaliser avec les ronds sur l'authenticité tactile. Les campagnes promotionnelles mettent en avant ces innovations, propulsant l'adoption par les chirurgiens et faisant évoluer la part de marché vers les catégories anatomiques.

Par application : l'augmentation esthétique maintient sa position dominante malgré l'élan de la reconstruction

En 2025, les indications esthétiques représentaient 77,05 % du marché des implants mammaires et devraient progresser à un TCAC de 6,71 % jusqu'en 2031. Dans la demande esthétique, les procédures d'augmentation-mastopexie (lifting et augmentation simultanés) sont en augmentation, alimentées par l'adoption généralisée des médicaments amaigrissants à base d'agonistes du récepteur GLP-1 qui accentuent la déflation des enveloppes mammaires. Les fournisseurs proposant des implants de petit volume et de faible profil se positionnent bien pour ces corrections nuancées, affinant la segmentation concurrentielle au sein du marché des implants mammaires.

Les facteurs moteurs du segment de la chirurgie reconstructrice comprennent une détection plus précoce, des programmes de dépistage nationaux et une couverture financièrement accessible de la mastectomie. La reconstruction mammaire immédiate recueille la préférence des chirurgiens en raison de son flux opératoire en une seule étape, malgré un risque de révision reconnu de 18 % supérieur par rapport aux approches différées. Les techniques de positionnement prépectoral améliorent le confort postopératoire et préservent l'intégrité du muscle grand pectoral, bien qu'elles augmentent légèrement l'incidence du sérome. Les fabricants de dispositifs ont répondu avec des filets fenêtrés qui facilitent le drainage des fluides et s'intègrent aux tissus hôtes.

Par utilisateur final : les spas médicaux émergent comme le canal à la croissance la plus rapide

Les centres de chirurgie ambulatoire ont commandé une part de 43,62 % du marché des implants mammaires en 2025, portés par l'expansion de la capacité des salles d'opération. Les cliniques de cosmétologie et les spas médicaux devraient cependant croître à un TCAC de 6,86 % jusqu'en 2031. Les patients apprécient les horaires d'ouverture étendus, les salons de récupération haut de gamme et les offres esthétiques groupées (par exemple, les fillers dermiques). Les fabricants déploient des boîtes à outils de « développement de cabinet » couvrant les moteurs de réservation en ligne, les calendriers de contenu pour les réseaux sociaux et les modules de formation du personnel pour fidéliser les produits. Les cliniques utilisant la gamme Natrelle d'Allergan, par exemple, reçoivent des vidéos d'éducation des patients optimisées pour la conversion ainsi que des remises sur le réapprovisionnement des stocks.

Les hôpitaux, malgré une part plus faible, contre-attaquent en établissant des suites esthétiques dédiées et en tirant parti des consultations inter-spécialités, comme la combinaison d'une mastectomie prophylactique avec une augmentation reconstructrice lors du même séjour hospitalier. Les systèmes intégrés de dossiers médicaux électroniques permettent des orientations fluides de l'oncologie vers la chirurgie plastique, aidant les hôpitaux à défendre leur part au sein du marché des implants mammaires en évolution.

Analyse géographique

L'Amérique du Nord a maintenu une part de 40,68 % du marché des implants mammaires en 2025. L'approbation par la FDA en septembre 2024 des implants Motiva SmoothSilk a introduit le premier implant à nano-surface non texturée aux États-Unis, intensifiant la concurrence dans le choix des dispositifs. Les mises à jour réglementaires imposent des avertissements encadrés sur tous les implants et exigent des listes de contrôle pour la décision des patients, favorisant un choix éclairé tout en ajoutant une charge administrative pour les prestataires. Les chirurgiens américains présentent des pratiques distinctives, choisissant souvent des implants à projection plus élevée par rapport à leurs homologues européens, reflétant les idéaux esthétiques régionaux.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 7,48 % jusqu'en 2031. Les corridors de tourisme médical acheminent des milliers de patients chaque année vers la Thaïlande et la Corée du Sud pour des augmentations à prix réduit associées à des soins de spa post-opératoires. L'autorisation par la NMPA chinoise des implants Motiva fin 2024 - première autorisation d'implant mammaire en Chine depuis une décennie - libère une demande refoulée parmi les réseaux de cliniques privées. Les essais cliniques australiens d'implants entièrement résorbables à base d'échafaudage en polycaprolactone ont rapporté zéro complication majeure à 12 mois de suivi, indiquant un pipeline d'alternatives qui pourrait éventuellement perturber la prédominance du silicone. En Indonésie, le tourisme médical sortant reste répandu en raison de la disponibilité limitée de spécialistes, révélant des lacunes régionales en capacité de service que les chaînes de cliniques internationales cherchent à combler.

L'Europe représente une part substantielle des ventes mondiales mais fait face à une réglementation plus stricte. Le Règlement sur les dispositifs médicaux (RDM) impose la recertification des implants mammaires d'ici 2027, et GC Aesthetics a atteint cette étape en avance en lançant le premier implant approuvé selon le RDM en 2022 sur gcaesthetics.com. Le Royaume-Uni a comptabilisé 5 202 procédures mammaires esthétiques en 2024, représentant une augmentation de 6 % de la demande esthétique malgré les vents contraires macroéconomiques. Les séquelles du rappel des implants texturés persistent, incitant les chirurgiens à se tourner vers des alternatives lisses ou micro-texturées. Pendant ce temps, les assureurs en Allemagne et en France élargissant le remboursement de la mastectomie prophylactique avec reconstruction immédiate soutiennent la croissance des volumes reconstructeurs.

Paysage concurrentiel

Le marché des implants mammaires présente une concentration modérée. Le Natrelle d'AbbVie, le Mentor de Johnson & Johnson et Establishment Labs ont une envergure mondiale, tandis que POLYTECH, GC Aesthetics et Silimed servent des niches régionales. Les pipelines d'innovation se concentrent sur l'ingénierie de surface. Le système salin ajustable SPECTRUM de Mentor permet des ajustements de taille post-opératoires pendant six mois, offrant aux patients une plus grande personnalisation. Le lancement Opticon Plus i2024 de POLYTECH superpose des gels cohésifs à densité multiple, adaptant la projection aux largeurs thoraciques individuelles. Les constructions légères qui réduisent la tension sur les ligaments pectoraux séduisent les populations physiquement actives et les patients plus âgés préoccupés par la ptose à long terme.

La durabilité environnementale constitue un axe concurrentiel émergent. Une récente revue académique a quantifié l'intensité en gaz à effet de serre à 4,25 MTCO2e par million USD de chiffre d'affaires pour un grand fabricant, soit la moitié de celle d'un concurrent, accordant un avantage d'approvisionnement aux systèmes hospitaliers qui intègrent la performance ESG dans leurs décisions. Les systèmes d'approvisionnement basés sur la blockchain permettent une traçabilité du berceau à la tombe, satisfaisant les mandats de provenance du RDM et soutenant les initiatives d'économie circulaire, telles que les programmes de récupération et de recyclage des implants retirés.

L'activité de fusions et acquisitions se poursuit. Tiger Aesthetics Medical a acquis les actifs d'implants mammaires de Sientra pour 42,5 millions USD en avril 2024, garantissant la continuité de l'approvisionnement pour la clientèle existante de Sientra. Les analystes anticipent une consolidation supplémentaire à mesure que les coûts du RDM pèsent sur les marques plus petites. L'intérêt du capital-risque se déplace vers les implants bio-résorbables et les outils de dimensionnement basés sur l'IA qui combinent la morphométrie de la paroi thoracique avec la prédiction par apprentissage automatique de la dynamique tissulaire.

Leaders du secteur des implants mammaires

AbbVie Inc. (Allergan Aesthetics)

GC Aesthetics

HansBiomed Co. Ltd.

Johnson & Johnson Services, Inc.

Establishment Labs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Allergan Aesthetics a lancé le programme de témoignages Faces of Natrelle pour recueillir les témoignages de patients et renforcer la sensibilisation communautaire.

- Février 2026 : Applied Medical Technology, Inc. (AMT) a introduit l'Explant Express sur le marché américain. Ce dispositif innovant est conçu pour rationaliser le retrait des implants mammaires rompus lors des procédures d'explantation et de révision.

- Octobre 2025 : Allergan Aesthetics a obtenu le statut de fournisseur auprès de Vizient, reliant les implants Natrelle à plus de la moitié des organisations de santé aux États-Unis.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des implants mammaires comme l'ensemble des dispositifs en silicone, en gel cohésif, à forme stable et en solution saline fabriqués en usine, que les chirurgiens implantent de façon permanente à des fins d'augmentation esthétique ou de reconstruction post-mastectomie, et qui sont vendus par l'intermédiaire d'hôpitaux, de centres de chirurgie ambulatoire et de cliniques esthétiques agréées.

Exclusions du périmètre : Les expandeurs tissulaires, les matrices dermiques acellulaires, les kits de greffe de graisse, les prothèses mammaires externes et les accessoires de révision sont délibérément exclus du dimensionnement.

Aperçu de la segmentation

- Par type de produit

- Implants en silicone

- Implants en gel cohésif / à forme stable

- Implants salins

- Implants salins structurés

- Hydrogel et autres charges innovantes

- Par forme

- Ronde

- Anatomique

- Hybride ajustable

- Par application

- Chirurgie reconstructrice

- Chirurgie esthétique (augmentation)

- Par utilisateur final

- Hôpitaux

- Centres de chirurgie ambulatoire

- Cliniques de cosmétologie et spas médicaux

- Salles d'opération en cabinet appartenant à des médecins

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens structurés avec des chirurgiens plasticiens, des responsables de distribution et des acheteurs hospitaliers en Amérique du Nord, en Europe, au Brésil et sur les principaux marchés Asie-Pacifique.

Ces échanges confirment les prix de vente réels, les taux de révision et les obstacles à l'adoption que les documents seuls ne permettent pas de saisir, nous permettant de trianguler les hypothèses avec la réalité du terrain.

Recherche documentaire

Nous partons de données publiques à haute crédibilité : approbations US FDA 510(k), inscriptions CE-MDR, flux douaniers du code SH 902190, incidence du cancer selon GLOBOCAN, et comptages annuels de procédures provenant de l'American Society of Plastic Surgeons et de l'ISAPS.

Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et des revues reconnues telles que Plastic and Reconstructive Surgery enrichissent les informations sur les technologies et les prix.

Lorsqu'une intelligence plus approfondie au niveau des entreprises est requise, les analystes accèdent à D&B Hoovers et Dow Jones Factiva.

Les sources citées ici sont illustratives ; de nombreuses références supplémentaires, ouvertes et payantes, alimentent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante relie les comptages de procédures d'augmentation et de reconstruction par pays au nombre moyen d'implants par intervention, puis les valorise à l'aide de courbes de PAM spécifiques à chaque région.

Des vérifications ascendantes sélectives — agrégations des revenus des fabricants échantillonnés et analyses des stocks des canaux de distribution — permettent d'étalonner les totaux.

Les variables intégrées au modèle comprennent la pénétration du silicone, le rythme d'approbation réglementaire, les taux de report de chirurgie élective, les variations de change et les rappels de dispositifs.

Une régression multivariée, exécutée selon des scénarios conservateur, de base et optimiste, prolonge la perspective jusqu'en 2030 tout en gérant les lacunes là où les données granulaires d'expédition ne sont pas disponibles.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions d'analystes ; les anomalies déclenchent des rappels rapides auprès des contacts primaires et des recoupements avec les ensembles de données d'importation.

Les rapports sont actualisés annuellement, et des mises à jour en cours de cycle suivent les rappels majeurs ou les évolutions réglementaires afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur les implants mammaires est fiable

Les chiffres publiés divergent souvent parce que les fournisseurs mélangent les paniers de dispositifs, appliquent des prix mondiaux uniformes ou conservent des références antérieures à la COVID.

En ancrant les estimations sur des volumes de chirurgie vérifiés et des retours en temps réel sur les PAM, notre référence reste proche de la réalité des blocs opératoires.

Les principaux facteurs d'écart incluent certains éditeurs qui regroupent les expandeurs tissulaires et les biomatériaux dans le même ensemble, d'autres qui appliquent des prix d'une seule région à l'échelle mondiale, et quelques-uns qui ignorent le retard persistant des procédures électives observé après la pandémie.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,25 Md USD | Mordor Intelligence | - |

| 2,89 Md USD | Global Consultancy A | Inclut les expandeurs et les biomatériaux adjuvants ; utilise un PAM mixte entre les régions |

| 3,49 Md USD (2024) | Trade Journal B | Comptabilise les honoraires de procédures premium et les accessoires ; référence plus ancienne et aucun ajustement pour le retard des chirurgies électives |

Les années indiquées reflètent la dernière base publiquement disponible de chaque éditeur. La comparaison souligne que la rigueur de périmètre, la sélection des variables et l'actualisation annuelle de Mordor offrent aux décideurs une référence transparente et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des implants mammaires et quel taux de croissance est attendu ?

Le marché s'établit à 2,39 milliards USD en 2026 et devrait atteindre 3,22 milliards USD d'ici 2031, reflétant un TCAC de 6,18 %

Quel matériau d'implant détient la part de marché dominante ?

Les dispositifs en silicone ont dominé avec 86,62 % de la part de marché des implants mammaires en 2025, portés par leur stabilité en gel cohésif et leur toucher naturel.

Pourquoi l'Asie-Pacifique devrait-elle être la région à la croissance la plus rapide ?

L'essor du tourisme médical, l'expansion des dépenses de la classe moyenne et les récentes approbations de produits positionnent l'Asie-Pacifique pour progresser à un TCAC de 7,48 % jusqu'en 2031.

Comment les nouvelles réglementations influencent-elles le marché ?

Aux États-Unis, la FDA impose désormais des avertissements encadrés et des listes de contrôle pour la décision des patients, tandis que le Règlement européen sur les dispositifs médicaux exige une recertification complète des implants d'ici 2027, augmentant les coûts de conformité mais améliorant la sécurité des patients

Quels défis liés à la chaîne d'approvisionnement les fabricants doivent-ils relever ?

Les perturbations géopolitiques et les pénuries de matières premières en silicone ont conduit les entreprises à allouer 3 à 5 % de leur chiffre d'affaires annuel à des mesures de résilience telles que le double approvisionnement et l'entreposage régional

Quelles avancées technologiques façonnent les implants de nouvelle génération ?

Les conceptions en salin structuré permettant une détection visible des ruptures, les matrices de gel légères réduisant le poids des implants de 30 % et les enveloppes dotées de puces RFID pour le suivi non invasif des dispositifs redéfinissent la différenciation des produits.

Dernière mise à jour de la page le: