Taille et part du marché mondial des solutions de détection de fuites

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.83 Milliards de dollars |

| Taille du Marché (2031) | 6.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial des solutions de détection de fuites par Mordor Intelligence

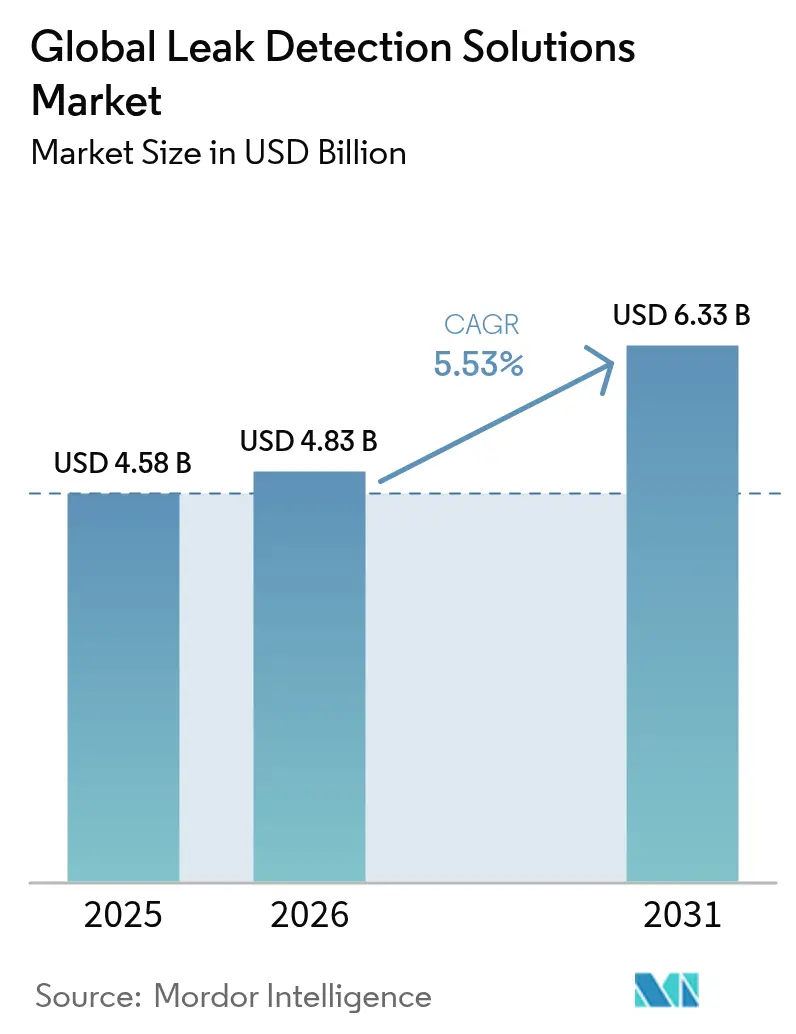

La taille du marché des solutions de détection de fuites était évaluée à 4,58 milliards USD en 2025 et devrait progresser de 4,83 milliards USD en 2026 pour atteindre 6,33 milliards USD d'ici 2031, à un TCAC de 5,53 % durant la période de prévision (2026-2031). Le renforcement des réglementations environnementales, l'expansion des infrastructures énergétiques et l'innovation rapide dans le domaine des capteurs constituent les fondements de cette croissance. En 2024, l'Agence de protection de l'environnement des États-Unis a finalisé des règles relatives à la taxe sur le méthane imposant des redevances pouvant atteindre 1 500 USD par tonne métrique d'ici 2026, déclenchant une vague d'investissements motivés par la conformité réglementaire.[1]Agence de protection de l'environnement des États-Unis, "L'administration Biden-Harris annonce la règle finale pour réduire les émissions de méthane," epa.gov Des règles complémentaires de la PHMSA entrées en vigueur en 2025 ont imposé des programmes de détection avancée sur l'ensemble des gazoducs américains. Les solutions d'absorption laser et LiDAR ont enregistré l'adoption la plus rapide, portées par leurs capacités de quantification à haute résolution, tandis que les plateformes montées sur drones ont résolu les problèmes d'accès dans les zones dangereuses. L'Amérique du Nord a conservé la première position régionale, tandis que l'Asie-Pacifique a enregistré les gains les plus vigoureux, l'Inde et le Japon ayant accéléré leurs programmes de pipelines de grand diamètre.

Principaux enseignements du rapport

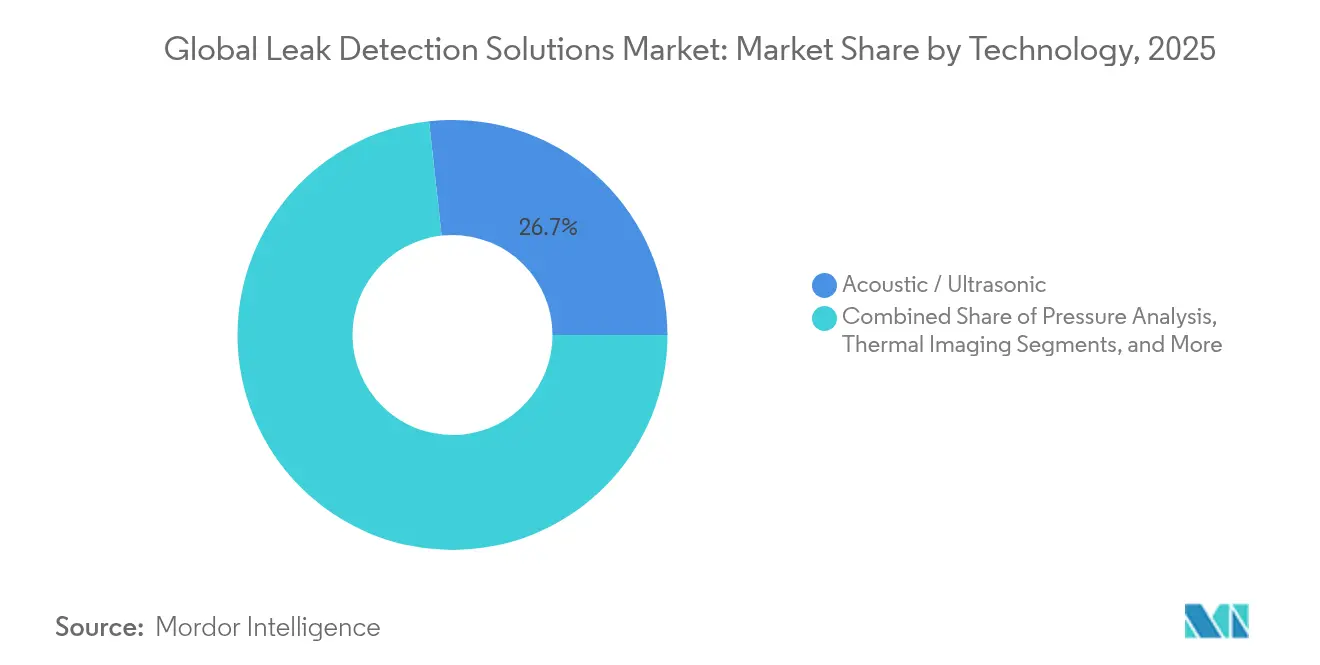

- Par technologie, les solutions acoustiques/ultrasoniques ont dominé avec une part de chiffre d'affaires de 26,74 % en 2025, tandis que les technologies d'absorption laser et LiDAR ont progressé à un TCAC de 8,41 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment pétrole et gaz détenait 60,35 % de la part de marché des solutions de détection de fuites en 2025 ; le traitement de l'eau a enregistré le TCAC prévisionnel le plus élevé à 5,76 % sur la période 2026-2031.

- Par mode de déploiement, les systèmes fixes représentaient 65,40 % de la taille du marché des solutions de détection de fuites en 2025, tandis que les solutions montées sur drones progressaient à un TCAC de 11,65 %.

- Par étape du pipeline, les opérations intermédiaires (midstream) représentaient 44,60 % de la taille du marché des solutions de détection de fuites en 2025 ; les activités amont ont progressé à un TCAC de 7,22 % jusqu'en 2031.

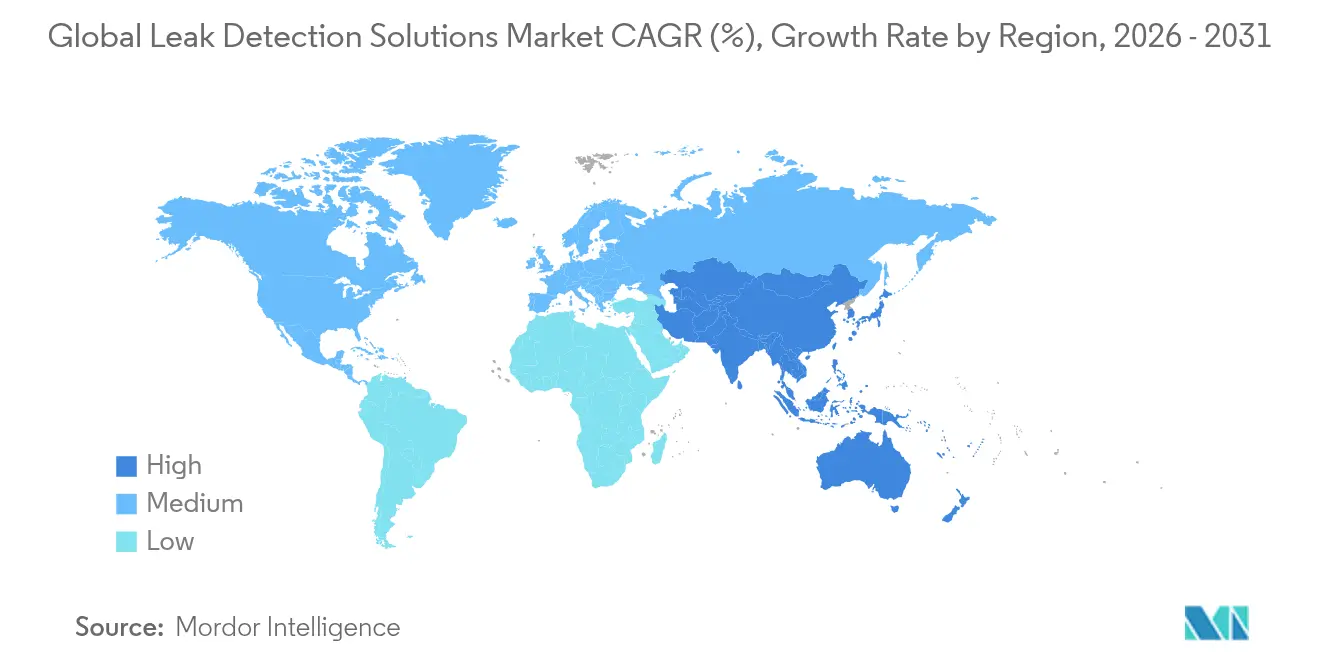

- Par géographie, l'Amérique du Nord a conservé une part régionale de 37,70 % en 2025, mais l'Asie-Pacifique était la géographie à la croissance la plus rapide avec un TCAC de 7,62 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions de détection de fuites

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions fugitives de méthane (ex. : loi américaine sur la réduction de l'inflation) | +1.8% | Amérique du Nord, en expansion vers l'UE et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion rapide des projets de pipelines d'hydrogène et de CCUS | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| L'analytique prédictive assistée par IA réduit les faux positifs | +0.9% | Mondial, mené par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption de modèles commerciaux de détection de fuites en tant que service (LDaaS) | +0.7% | Mondial, avec une adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Constellations de satellites fournissant des données d'émissions à haute résolution | +0.6% | Couverture mondiale avec un accent sur les principales régions pétrolières et gazières | Court terme (≤ 2 ans) |

| Le reporting ESG obligatoire favorise une gestion proactive des fuites | +0.5% | Mondial, avec un accent sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des réglementations strictes sur les émissions fugitives de méthane transforment le marché

La surtaxe méthane de la loi sur la réduction de l'inflation, qui débutait à 900 USD par tonne métrique en 2024 et grimpe à 1 500 USD d'ici 2026, a reconfiguré l'économie des projets en rendant la surveillance continue moins coûteuse que le paiement des redevances. Les protocoles complémentaires « Super Emitter » permettaient à des tiers de déclencher une intervention de l'opérateur pour les fuites dépassant 100 kg/h, accélérant l'adoption de capteurs fixes et de flux de données satellitaires. Les opérateurs ont substitué aux relevés conventionnels de la méthode 21 l'imagerie optique des gaz et les réseaux de fibres optiques afin d'éviter les temps d'arrêt, augmentant ainsi les volumes de commandes de caméras haute résolution.

Expansion rapide des projets de pipelines d'hydrogène et de CCUS

Les molécules d'hydrogène sont plus petites et plus diffusives que le méthane, ce qui exige des détecteurs capables de repérer des fuites inférieures à 1 ppm ; les analyseurs Raman ont démontré une telle sensibilité à des distances d'observation de plusieurs mètres. Le Département de l'énergie des États-Unis a affecté 25 millions USD à la R&D spécifique à la détection de l'hydrogène en 2025. Les opérateurs publics indiens, notamment GAIL, ont évalué des tronçons de transport dédiés à l'hydrogène, générant une demande consécutive de capteurs spécialisés.

L'analytique prédictive assistée par IA réduit les faux positifs

Les algorithmes d'apprentissage automatique ont fusionné les données de plusieurs capteurs et réduit les fausses alarmes en différenciant les signatures de fuite de la pluie, de la ventilation et du bruit des compresseurs. La collaboration de Honeywell avec Google a intégré l'IA générative Gemini dans ses plateformes afin de fournir des alarmes contextuelles et des calendriers de maintenance dynamiques. Des travaux académiques ont montré que la fusion multi-algorithmes améliorait la précision de détection de 0,15 point de pourcentage, permettant aux opérateurs de se fier aux commandes de fermeture autonomes.

Les constellations de satellites rendent les émissions mondiales transparentes

MethaneSAT, lancé en mars 2024, a commencé à détecter des panaches aussi faibles que 2 ppb et a fourni des tableaux de bord publics que les régulateurs et les investisseurs utilisaient pour évaluer les opérateurs. Des études combinant des données de Sentinel-2 et d'EnMAP ont quantifié les fuites entre 1 t/h et 40 t/h avec une haute fidélité spatiale, renforçant la pression sur les retardataires pour qu'ils installent des équipements de vérification au sol.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les déploiements de fibres optiques et LiDAR dans les pipelines existants | -1.1% | Mondial, particulièrement dans les régions pétrolières et gazières matures | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en thermographie et en acoustique dans les marchés émergents | -0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité dans les systèmes de détection de fuites connectés au cloud | -0.5% | Mondial, avec un impact plus élevé dans les régions numériquement avancées | Moyen terme (2-4 ans) |

| Les fausses alarmes dans les conditions d'écoulement multiphasique réduisent la confiance des opérateurs | -0.4% | Mondial, particulièrement dans les environnements de traitement complexes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les déploiements de fibres optiques et LiDAR dans les pipelines existants

La détection par fibres optiques distribuées coûte entre 50 000 et 100 000 USD par kilomètre, et les travaux de modernisation nécessitent souvent une tranchée ou des modifications de rack qui perturbent le débit. Les têtes LiDAR adaptées aux zones dangereuses étaient facturées entre 200 000 et 500 000 USD, limitant l'adoption lorsque les prix du pétrole brut se ramollissaient. Les opérateurs dans les bassins à marges plus faibles privilégiaient ainsi les détecteurs ultrasoniques portables malgré une couverture plus étroite.

Pénurie de techniciens qualifiés en thermographie et en acoustique dans les marchés émergents

Les détecteurs ultrasoniques nécessitaient des personnels capables d'interpréter des signatures de 20 à 40 kHz, une compétence rare en Afrique et dans certaines régions d'Asie. L'interprétation des images thermiques se heurtait à des lacunes similaires, les gestionnaires de services publics signalant des délais d'un an pour recruter des thermographes certifiés de niveau II. La pénurie retardait les déploiements même lorsque les financements étaient disponibles, ralentissant le marché des solutions de détection de fuites dans les régions à forte croissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la solidité acoustique rencontre l'accélération laser

Les systèmes acoustiques et ultrasoniques détenaient 26,74 % des revenus de 2025, ce qui en fait le plus grand groupe technologique individuel sur le marché des solutions de détection de fuites. Les capteurs piézoélectriques délivraient des alertes instantanées dans un rayon de 40 m et ne nécessitaient aucun étalonnage, une proposition de valeur qui convenait aux lignes de collecte terrestres. Les plateformes d'absorption laser et LiDAR, bien que toujours plus petites en ventes absolues, ont progressé à un TCAC de 8,41 %, portées par la reconnaissance réglementaire des protocoles de mesure d'émissions quantifiées.

Les caméras thermiques ont évolué des variantes portables vers des variantes connectées au cloud qui transmettaient des données radiométriques pour l'analytique prédictive, élargissant leur attrait auprès des opérateurs de raffineries. La détection répartie par fibres optiques a décroché des contrats le long des raccordements sous-marins où l'accès à la maintenance était limité. La modélisation analytique a montré une erreur de localisation inférieure à 1 % pour la surveillance des réservoirs de stockage basée sur l'émission acoustique, validant la dominance acoustique dans les actifs fixes.

Par secteur d'utilisation final : le pétrole et gaz maintient sa prédominance tandis que les services publics de l'eau accélèrent

Le secteur pétrolier et gazier a capté 60,35 % des revenus de 2025, reflétant les redevances légales sur les fuites et la nature à haute conséquence des rejets d'hydrocarbures. Néanmoins, les services publics de traitement de l'eau ont enregistré l'expansion la plus rapide à un TCAC de 5,76 %, stimulés par le vieillissement des canalisations principales et des mandats de réduction des pertes liés à la sécheresse. Les services publics ont déployé des classificateurs IA atteignant 98,3 % de précision sur la différenciation fuite/absence de fuite dans les réseaux d'eau potable. Les opérateurs chimiques et de production d'énergie ont adopté des débitmètres à fixation par serrage à la suite des politiques d'entreprise de neutralité carbone, tandis que les développeurs d'hydrogène exigeaient des détecteurs basés sur la spectroscopie Raman pour satisfaire aux exigences des dossiers de sécurité.

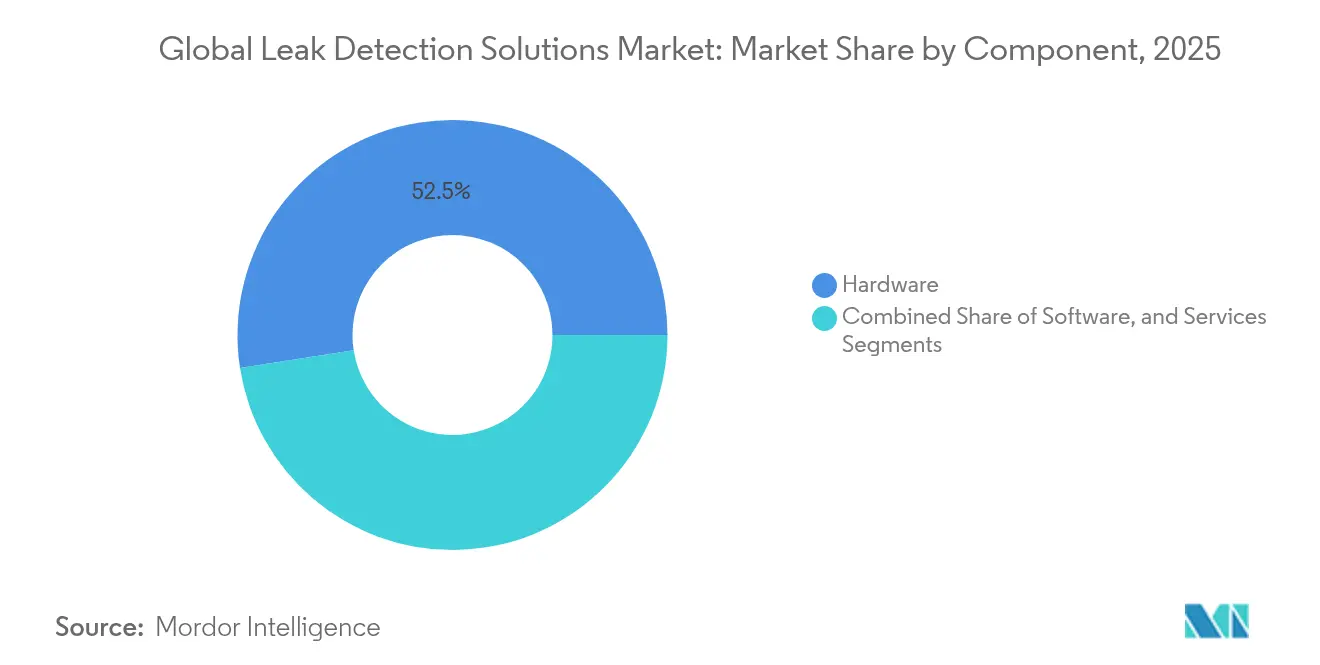

Par composant : le matériel est dominant, le logiciel en plein essor

Les capteurs, les caméras et les câbles représentaient 52,45 % des dépenses de 2025, ancrant le marché des solutions de détection de fuites. Pourtant, les logiciels d'analytique, enrichis par l'apprentissage automatique, ont affiché un TCAC de 7,55 % à mesure que les opérateurs se tournaient vers la maintenance prédictive. Les modèles d'apprentissage profond sur fibres multimodes prédisaient les températures avec une précision de tolérance de 100 %, poussant l'adoption dans les trains de GNL. Les services, notamment les contrats d'installation et de LDaaS, sont restés des contributeurs stables et ont fourni des flux de revenus annuels pour les fournisseurs.

Par mode de déploiement : les systèmes fixes dominent, les drones prennent leur essor

Les installations fixes ont généré 65,40 % des revenus de 2025, portées par les exigences de surveillance 24h/24 7j/7 dans les stations de compression et les parcs de stockage. Les plateformes montées sur drones, cependant, ont progressé à un TCAC de 11,65 % alors que les opérateurs cherchaient une reconnaissance rapide après des tempêtes ou des incidents de sabotage. Le HoverGuard d'ABB illustre les gains de sensibilité capables de cartographier 1 ppm-mètre de méthane à 150 m d'altitude. Les détecteurs portables jouaient un rôle dans les contrôles ponctuels et les entrées en espace confiné.

Par étape du pipeline : leadership intermédiaire dans un contexte de hausse des activités amont

Les réseaux de transport ont absorbé 44,60 % des dépenses de 2025, reflétant le vaste kilométrage de pipelines réglementés nécessitant une assurance d'intégrité continue. Les puits et lignes de collecte en amont ont néanmoins progressé à un TCAC de 7,22 % à mesure que les projets de schiste, offshore et de récupération assistée du pétrole installaient des composites résistants à la corrosion nécessitant une surveillance spécialisée des fuites. Les sites en aval — raffineries, complexes pétrochimiques et liquéfacteurs de GNL — ont maintenu une demande stable pour les caméras de détection de vapeurs et infrarouges afin de réduire les risques d'arrêt d'unités.

Analyse géographique

L'Amérique du Nord a conservé 37,70 % des revenus mondiaux en 2025 grâce aux statuts relatifs aux redevances sur le méthane, au renforcement des réglementations sur la sécurité des pipelines et au déploiement de programmes de vérification par satellite tels que MethaneSAT qui scrutaient les bassins de schiste. La feuille de route canadienne sur l'hydrogène a en outre stimulé les commandes de capteurs de fuites spécialisés, tandis que la construction de pipelines transfrontaliers au Mexique a créé une demande incrémentale pour des solutions de surveillance intermédiaires. La taille du marché des solutions de détection de fuites dans la région devrait progresser régulièrement à mesure que les raffineurs numérisent leurs actifs vieillissants.

L'Asie-Pacifique a enregistré un TCAC de 7,62 % jusqu'en 2031. L'Inde a mis en service un pipeline GPL de 2 800 km à 1,3 milliard USD en 2025 et a alloué 5 milliards USD à de nouveaux corridors gaziers, stimulant les importations de matériel et l'assemblage local. Le Japon a signé des pactes bilatéraux pour réduire les fuites de méthane et a financé la R&D sur les inspections par drones pour les égouts municipaux. La Chine a étendu le SAR en bande L combiné au radar à pénétration de sol pour détecter les défaillances des conduites d'eau sous les artères urbaines, accélérant les commandes municipales.

L'Europe a maintenu son élan alors que l'UE renforçait le reporting sur la durabilité des entreprises et la divulgation de l'intensité méthane. Les opérateurs ont intégré des câbles de fibres optiques le long des interconnecteurs de la mer du Nord et ont investi dans des hélicoptères équipés de LiDAR pour surveiller les réseaux de distribution. Le Moyen-Orient et l'Afrique accusaient un retard en main-d'œuvre qualifiée, mais la montée en puissance des hubs de CCUS dans le Golfe et les nouveaux pipelines d'exportation de brut en Afrique de l'Est ont débloqué des contrats pour des solutions de détection de fuites clés en main. Les services publics régionaux ont tiré parti d'accords de transfert de technologie pour combler les lacunes en matière de compétences.

Paysage concurrentiel

Le marché des solutions de détection de fuites affichait une fragmentation modérée. Les grands acteurs de l'automatisation industrielle ont orchestré des acquisitions pour élargir leur périmètre. Honeywell a dépensé 2,16 milliards USD pour Sundyne et 1,81 milliard USD pour la technologie GNL d'Air Products afin de renforcer ses portefeuilles de pompes, compresseurs et contrôles de procédés critiques.[4]Honeywell International Inc., "Informations pour les relations avec les investisseurs : édition de mars 2025," investor.honeywell.com L'entreprise a ensuite intégré l'IA Gemini de Google dans sa plateforme pour offrir une rationalisation dynamique des alarmes.

Endress+Hauser a absorbé environ 800 collaborateurs de SICK via un partenariat stratégique qui a renforcé les compétences en analyse de gaz et en mesure de débit, essentielles pour la quantification des émissions. Emerson a acquis Flexim pour sécuriser les débitmètres ultrasoniques à fixation par serrage utilisés dans les installations d'eau et de produits chimiques. Les spécialistes de plus petite taille ont prospéré dans des niches telles que les capteurs spécifiques à l'hydrogène et le LDaaS assisté par IA ; leur agilité leur a permis de remporter des projets pilotes auprès de compagnies pétrolières nationales.

L'intensité concurrentielle s'est accrue à mesure que des start-ups de données satellitaires s'associaient à des entreprises de drones pour proposer des abonnements de surveillance à l'échelle des bassins. Les fournisseurs se sont différenciés grâce à des offres de bout en bout regroupant capteurs, analytique cloud et modèles de reporting réglementaire. La concurrence par les prix est restée atténuée dans les applications à haute conséquence où la performance primait sur le coût, préservant des marges brutes saines pour les acteurs établis.

Leaders mondiaux du secteur des solutions de détection de fuites

Honeywell International Inc

Aeris Technologies, Inc.

Bridge Photonics

Schneider Electric S.E

Siemens Gas and Power GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Honeywell a acquis Li-ion Tamer, ajoutant la détection de dégazage pour les incendies de stockage de batteries à sa suite d'automatisation du bâtiment.

- Juillet 2025 : SICK et Endress+Hauser ont formé un partenariat d'automatisation des procédés ; environ 800 collaborateurs de SICK ont rejoint Endress+Hauser pour renforcer les offres d'analyse de gaz.

- Juin 2025 : La ville de Kobé a déployé des drones IBIS2 pour inspecter 600 m de canalisations d'égout, créant un modèle national pour l'utilisation municipale des drones.

- Mars 2025 : Honeywell a annoncé l'acquisition de Sundyne pour 2,16 milliards USD afin d'étendre les pompes et les compresseurs intégraux aux boucles de détection de fuites.

Périmètre du rapport sur le marché mondial des solutions de détection de fuites

Un système de détection de fuites surveille le flux de pétrole et de gaz, de produits chimiques et d'eau à travers un pipeline, ainsi que les fuites d'autres éléments. Le système coupe le flux ou alerte en cas de situation anormale détectée. Les systèmes de détection de fuites sont généralement installés dans les secteurs du pétrole et du gaz, des produits chimiques, du traitement de l'eau, de la production d'énergie et d'autres industries. Des techniques spécifiques de détection de fuites ont été créées pour indiquer l'emplacement de la fuite.

L'étude couvre les technologies des solutions de détection de fuites, notamment l'acoustique/ultrasonique, l'analyse de pression, l'imagerie thermique, la fibre optique, l'absorption laser, le LiDAR, la détection de vapeurs et l'E-RTTM, et identifie les fuites auprès des principaux utilisateurs finaux tels que le pétrole et le gaz, les produits chimiques, le traitement de l'eau et la production d'énergie. L'étude couvre également la demande dans diverses régions et tient compte de l'impact du COVID-19 sur le marché.

| Acoustique / Ultrasonique |

| Analyse de pression |

| Imagerie thermique |

| Fibre optique |

| Absorption laser et LiDAR |

| Détection de vapeurs |

| E-RTTM |

| Autres technologies |

| Pétrole et gaz |

| Produits chimiques |

| Traitement de l'eau |

| Production d'énergie |

| Autres utilisateurs finaux |

| Matériel |

| Logiciel |

| Services |

| Fixe / Stationnaire |

| Portable / Portatif |

| Monté sur drone / Aérien |

| Amont |

| Intermédiaire |

| Aval |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par technologie | Acoustique / Ultrasonique | ||

| Analyse de pression | |||

| Imagerie thermique | |||

| Fibre optique | |||

| Absorption laser et LiDAR | |||

| Détection de vapeurs | |||

| E-RTTM | |||

| Autres technologies | |||

| Par secteur d'utilisation final | Pétrole et gaz | ||

| Produits chimiques | |||

| Traitement de l'eau | |||

| Production d'énergie | |||

| Autres utilisateurs finaux | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par mode de déploiement | Fixe / Stationnaire | ||

| Portable / Portatif | |||

| Monté sur drone / Aérien | |||

| Par étape du pipeline | Amont | ||

| Intermédiaire | |||

| Aval | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des solutions de détection de fuites ?

Le marché des solutions de détection de fuites était évalué à 4,83 milliards USD en 2026 et devrait atteindre 6,33 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les systèmes d'absorption laser et LiDAR sont les technologies à la croissance la plus rapide, enregistrant un TCAC de 8,41 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

L'expansion robuste des pipelines en Inde, les programmes de réduction des émissions de méthane du Japon et les mises à niveau des infrastructures municipales en Chine propulsent un TCAC régional de 7,62 %.

Comment les réglementations sur l'absence de méthane affectent-elles l'adoption ?

Les redevances atteignant 1 500 USD par tonne métrique d'ici 2026 ont rendu les investissements dans la surveillance continue moins coûteux que le paiement des pénalités, accélérant les déploiements en Amérique du Nord.

Quel rôle jouent les drones dans la détection de fuites ?

Les capteurs montés sur drones offrent une couverture rapide et à distance des actifs dangereux ou inaccessibles, et ce mode de déploiement progresse à un TCAC de 11,65 %.

Qui sont les acteurs clés façonnant la dynamique du marché ?

Honeywell, Endress+Hauser, Emerson et ABB se démarquent par des acquisitions, des partenariats en matière d'IA et l'intégration de portefeuilles, détenant collectivement une part significative des revenus mondiaux.

Dernière mise à jour de la page le: