Taille et Part du Marché Brésilien de la Livraison du Dernier Kilomètre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

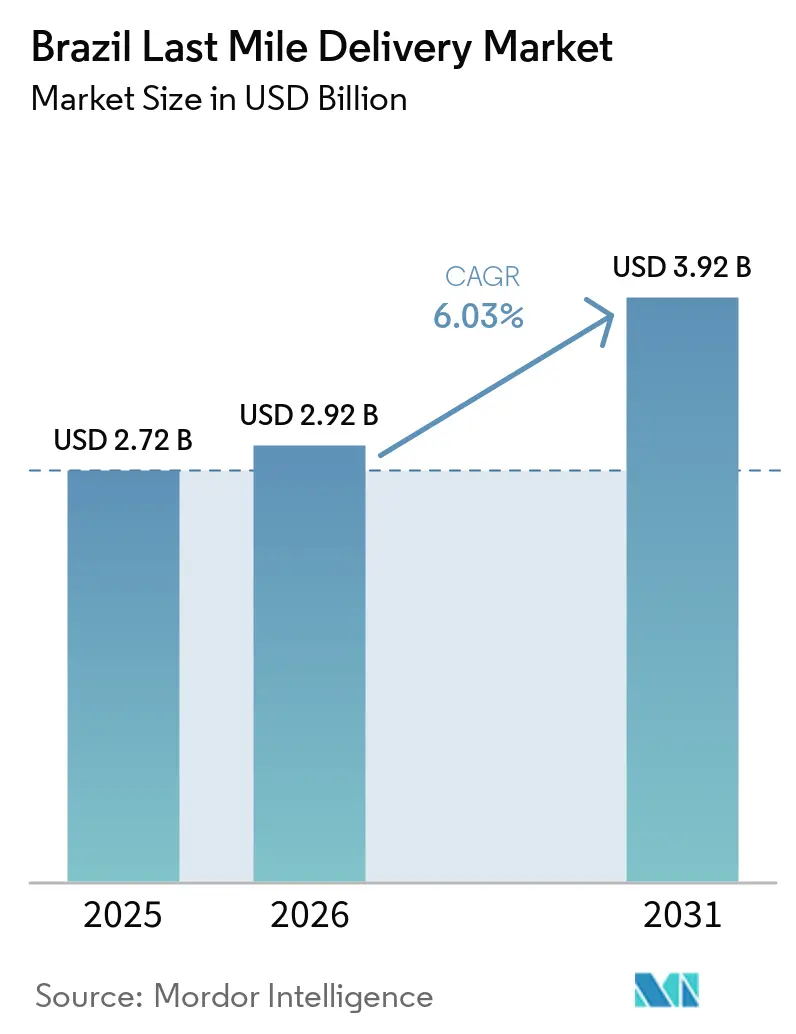

| Taille du marché de l'année de base (2025) | 2.72 Milliards de dollars |

| Taille du Marché (2026) | 2.92 Milliards de dollars |

| Taille du Marché (2031) | 3.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.03% CAGR |

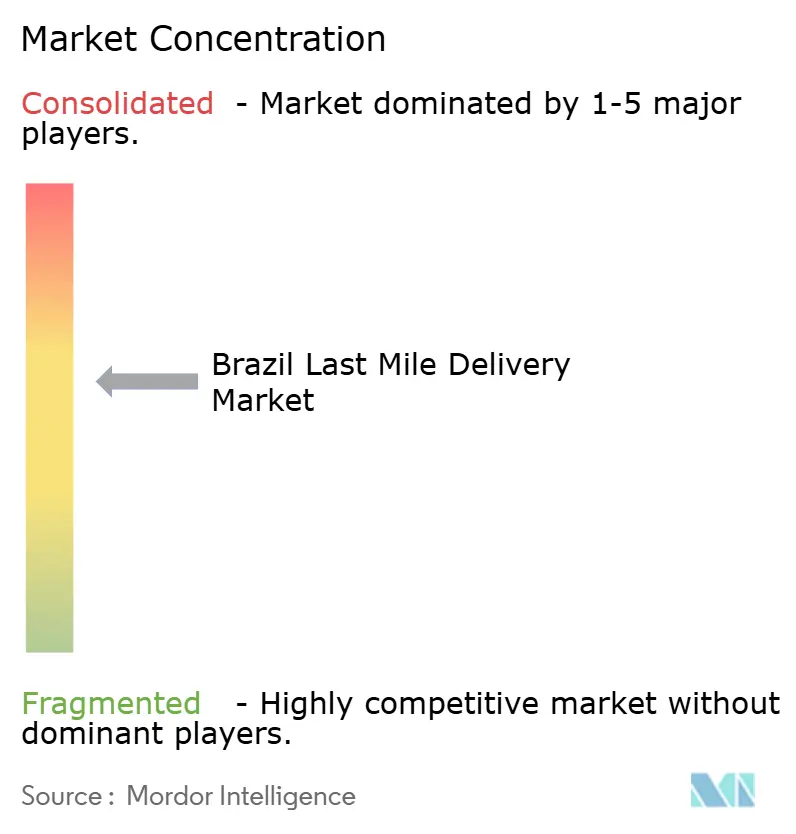

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Brésilien de la Livraison du Dernier Kilomètre par Mordor Intelligence

La taille du marché brésilien de la livraison du dernier kilomètre était évaluée à 2,72 milliards USD en 2025 et devrait croître de 2,92 milliards USD en 2026 pour atteindre 3,92 milliards USD d'ici 2031, à un CAGR de 6,03% durant la période de prévision (2026-2031).

La croissance continue à deux chiffres du commerce électronique national, la densification des itinéraires le long du corridor du Sud-Est et les déploiements agressifs de micro-centres de distribution par des places de marché à intégration verticale renforcent la demande structurelle pour les livraisons urgentes. Les services de livraison le jour même progressent plus rapidement que la moyenne du marché brésilien de la livraison du dernier kilomètre, car les acheteurs urbains exigent des délais d'exécution inférieurs à une heure. Parallèlement, les plateformes d'optimisation des itinéraires pilotées par l'IA réduisent la consommation de carburant et les temps d'inactivité, protégeant partiellement les opérateurs contre l'inflation du diesel et de la main-d'œuvre. Dans le même temps, les flux de colis entre particuliers se développent grâce aux applications de revente entre pairs et de coursiers à la demande, introduisant une nouvelle pression concurrentielle tout en diversifiant les revenus. L'afflux accru de capitaux étrangers, illustré par le lancement Keeta de Meituan à 1 milliard USD et le programme d'électrification de la flotte de DHL, témoigne de la confiance que des incitations fiscales plus larges et des concessions multimodales permettront progressivement de lever les goulots d'étranglement logistiques de longue date.

Points Clés du Rapport

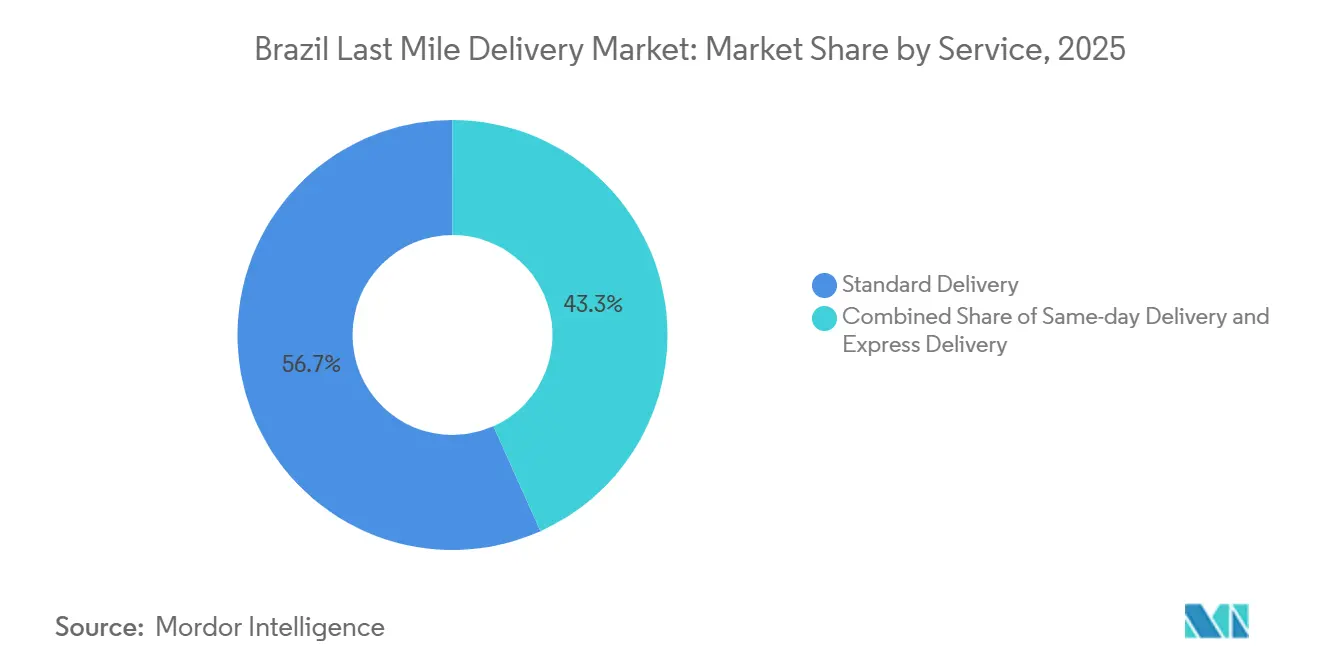

- Par service, la livraison standard a dominé avec 56,71% de la part du marché brésilien de la livraison du dernier kilomètre en 2025, tandis que la livraison le jour même devrait se développer à un CAGR de 7,68% jusqu'en 2031.

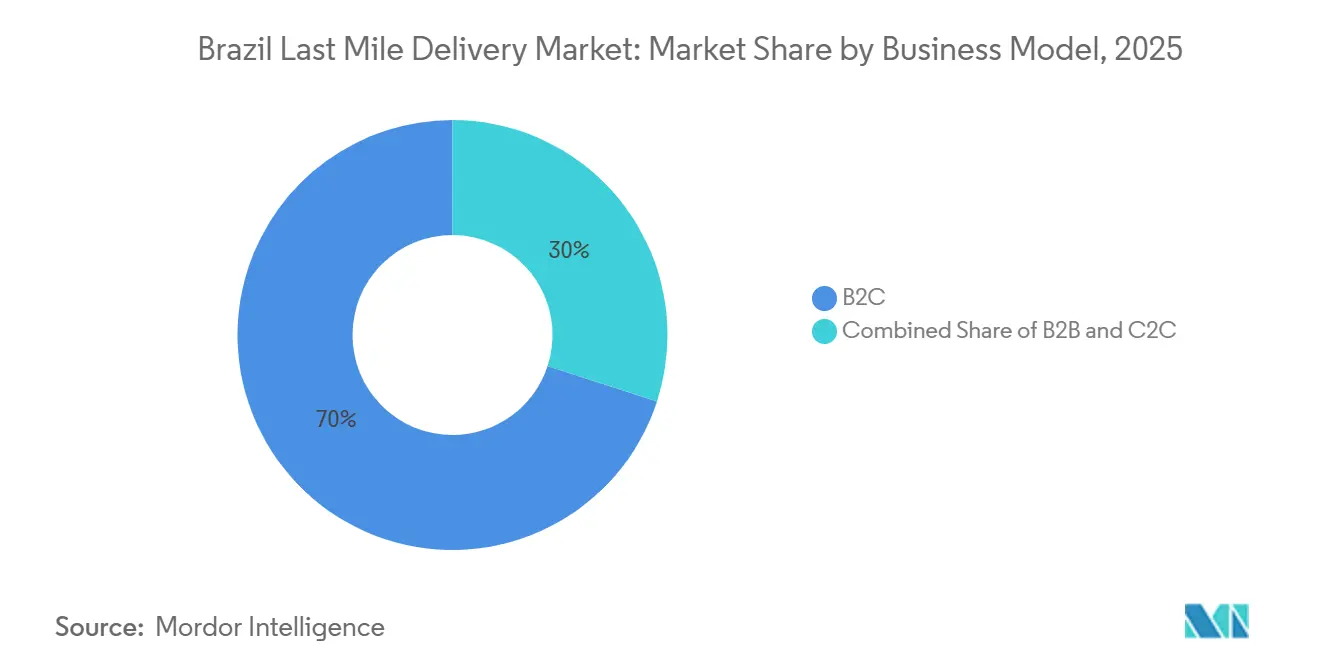

- Par modèle commercial, le segment B2C représentait 70% de la taille du marché des volumes de 2025, tandis que le C2C est le flux à la croissance la plus rapide, progressant à un CAGR de 7,80% jusqu'en 2031.

- Par secteur d'utilisateur final, le commerce de détail en ligne a capté 46,07% de la part de marché de la demande en 2025, tandis que la santé devrait afficher la croissance la plus forte à un CAGR de 7,96% jusqu'en 2031.

- Par région, le Sud-Est a dominé avec 48,6% de la part du marché brésilien de la livraison du dernier kilomètre en 2025, mais le Nord devrait progresser à un CAGR de 6,51% sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Brésilien de la Livraison du Dernier Kilomètre

Analyse de l'Impact des Moteurs*

| Moteur | ( ~ ) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance Explosive du GMV du Commerce Électronique Post-COVID | +1.2% | National, porté par São Paulo et Rio de Janeiro | Moyen terme (2-4 ans) |

| Urbanisation Rapide Stimulant la Densité de Livraison | +0.9% | Sud-Est et Sud ; en hausse dans les capitales du Nord-Est | Long terme (≥ 4 ans) |

| Essor des Centres de Distribution autour des Villes de Rang 2 | +0.8% | Nord-Est, Centre-Ouest, Minas Gerais, Goiás, Bahia | Moyen terme (2-4 ans) |

| Adoption des Plateformes d'Optimisation des Itinéraires Pilotées par l'IA | +0.7% | Premiers adoptants à l'échelle nationale | Court terme (≤ 2 ans) |

| Expansion du Commerce Rapide dans les Villes Secondaires | +1.0% | Plus de 240 municipalités de l'intérieur | Court terme (≤ 2 ans) |

| Incitations Fiscales Favorables aux Véhicules Électriques pour les Flottes de Livraison | +0.5% | Adoption la plus forte dans le Sud-Est et le Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Explosive du GMV du Commerce Électronique Post-COVID

Le GMV en ligne du Brésil a bondi de 10,3% pour atteindre 259,8 milliards BRL (52 milliards USD) en 2026, ajoutant 21,9 millions de colis supplémentaires et accélérant les attentes des consommateurs en matière d'exécution en moins de 24 heures[1]"Valeur Brute des Marchandises du Commerce Électronique et Volumes de Commandes 2025-2026," ABIACOM, abiacon.com.br. Les transporteurs ont réagi en co-localisant des nœuds de micro-distribution à moins de 15 km des centres urbains denses, permettant à MercadoLibre de s'engager à livrer 75% des commandes en 48 heures. Les stratégies de magasin-entrepôt de Magalu et des détaillants régionaux réduisent la distance du dernier kilomètre, mettant sous pression les transporteurs indépendants qui manquent d'envergure immobilière.

Urbanisation Rapide Stimulant la Densité de Livraison

L'urbanisation du Brésil, avec 87,6% des habitants vivant en ville, génère des volumes élevés de livraison du dernier kilomètre, notamment à São Paulo et Rio de Janeiro. Les villes secondaires comme Belo Horizonte et Curitiba connaissent une croissance supérieure à la moyenne de la demande de colis. Les zones urbaines à forte densité permettent des réductions de coûts grâce à l'optimisation des itinéraires, mais font face à des défis tels que les embouteillages. Les coursiers à moto sont de plus en plus utilisés pour leur agilité, bien que des réglementations municipales incohérentes créent des problèmes de conformité. La loi 18.349 de São Paulo impose le suivi GPS et des protocoles de sécurité pour les coursiers à moto, soulignant la fragmentation réglementaire[2]"Statistiques sur la Population Urbaine du Brésil." IBGE, IBGE.GOV.BR. Néanmoins, les embouteillages aux heures de pointe allongent régulièrement les cycles de livraison à six heures, entraînant une dépendance accrue aux coursiers à moto malgré des mandats de sécurité municipaux inégaux.

Essor des Centres de Distribution autour des Villes de Rang 2

L'immobilier logistique dans le Nord-Est du Brésil croît à un rythme annuel de 9,3%, porté par les acteurs du commerce électronique qui décentralisent leurs stocks pour réduire les coûts et les délais de transit. MercadoLibre, Amazon et Shopee occupent plus de 775 000 mètres carrés d'espace d'entreposage, MercadoLibre visant à réduire ses coûts d'expédition jusqu'à 55% d'ici 2025. Le promoteur Log investit massivement dans la région, avec des projets majeurs à Fortaleza et João Pessoa ciblant un taux d'occupation élevé en pré-location. La réforme fiscale brésilienne de 2025 et l'insuffisance des infrastructures routières favorisent un rapprochement des consommateurs et des livraisons du dernier kilomètre plus courtes. Les villes de rang 2 comme Campinas et Feira de Santana émergent comme des pôles de distribution, réduisant la dépendance aux corridors encombrés de São Paulo.

Adoption des Plateformes d'Optimisation des Itinéraires Pilotées par l'IA

Les opérateurs logistiques brésiliens adoptent de plus en plus des plateformes d'optimisation des itinéraires alimentées par l'IA pour améliorer l'efficacité des livraisons et réduire les coûts. Les premiers adoptants ont signalé des améliorations allant jusqu'à 7% des livraisons à temps et des économies de coûts de 40%. Des plateformes comme SimpliRoute et RoutEasy dominent le marché, proposant des solutions de routage dynamique adaptées aux défis de la circulation urbaine. La hausse des prix du diesel et des coûts de main-d'œuvre stimule l'adoption, mais les petits transporteurs font face à des obstacles en raison des frais d'abonnement élevés et des complexités d'intégration. Cette tendance pourrait consolider les parts de marché parmi les opérateurs plus importants dotés de technologies avancées.

Analyse de l'Impact des Freins*

| Frein | ( ~ ) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Congestion Sévère du Trafic Métropolitain | −0.6% | São Paulo, Rio de Janeiro, Curitiba, Porto Alegre | Court terme (≤ 2 ans) |

| Forte Inflation des Coûts de Carburant et de Main-d'Œuvre | −0.9% | À l'échelle nationale ; aiguë dans le Nord et le Nord-Est | Moyen terme (2-4 ans) |

| Réglementations Municipales Disparates sur les Coursiers à Moto | −0.3% | Grandes métropoles avec des ordonnances divergentes | Court terme (≤ 2 ans) |

| Insuffisance des Nœuds de Chaîne du Froid en Amazonie et dans le Nord | −0.5% | Amazonas, Pará, Acre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion Sévère du Trafic Métropolitain

Les embouteillages à São Paulo et Rio de Janeiro augmentent considérablement les délais et les coûts de livraison, les autoroutes fédérales étant largement jugées en mauvais état. Les transporteurs adoptent des mesures telles que les livraisons nocturnes et les micro-centres de distribution, mais les ordonnances sur le bruit et les préoccupations sécuritaires en limitent l'efficacité. Les investissements dans les infrastructures ont diminué et des recours juridiques retardent des projets clés comme la voie ferrée Ferrogrão. Ces facteurs devraient maintenir les problèmes de congestion jusqu'en 2028. Les opérateurs disposant de réseaux urbains denses et d'un routage piloté par l'IA sont mieux positionnés pour faire face à ces défis.

Forte Inflation des Coûts de Carburant et de Main-d'Œuvre

Le diesel représente 20% de la consommation nationale importée, indexant les prix à la pompe intérieurs sur les fluctuations des devises étrangères, portant les tarifs de février 2025 à 6,47 BRL (1,16 USD) par litre[3]"Prix du Carburant Diesel Février 2025," ANP, anp.gov.br. Parallèlement, les guerres d'enchères pilotées par les plateformes ont porté les frais minimaux des coursiers à 7,50 BRL (1,35 USD), poussant les indépendants vers la consolidation ou la sortie du marché malgré une subvention temporaire de 0,32 BRL (0,05 USD) déployée en 2026. Les prix du diesel et la hausse des tarifs de livraison compriment les marges des transporteurs indépendants au Brésil. Les subventions gouvernementales temporaires et la hausse des coûts de main-d'œuvre compliquent davantage le marché. Les disparités régionales dans les frais de livraison et les pressions inflationnistes poussent les petits opérateurs hors du marché. Cela devrait accélérer les fusions-acquisitions, les grands acteurs rachetant des transporteurs en difficulté pour sécuriser des capacités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Livraison le Jour Même Dépasse la Livraison Standard dans un Contexte de Densification Urbaine

La livraison standard détenait 56,71% de la part du marché brésilien de la livraison du dernier kilomètre en 2025, illustrant la sensibilité continue aux prix parmi les acheteurs non urgents. Les services de livraison le jour même, cependant, devraient s'accélérer à un CAGR de 7,68%, le plus élevé parmi les types de services, car les clusters urbains denses et la pénétration des micro-centres de distribution raccourcissent la distance physique jusqu'au consommateur final. La promesse de livraison en 15 minutes d'Amazon Now dans huit villes et l'abonnement groupé iFood-Uber à 21,90 BRL (3,95 USD) illustrent comment les places de marché absorbent les coûts logistiques pour convertir la fréquence en fidélité.

Le fossé concurrentiel se creuse : les plateformes à intégration verticale exploitent leur échelle pour offrir des livraisons quasi en temps réel, tandis que les indépendants se tournent vers les créneaux express et programmés où la protection des marges reste réalisable. Le routage piloté par l'IA a réduit les dépenses variables de la livraison le jour même d'environ 20%, renforçant davantage la pénétration dans les catégories à haute fréquence telles que l'épicerie et la beauté.

Par Modèle Commercial : Le C2C Gagne du Terrain avec l'Expansion de la Revente entre Pairs et des Plateformes à la Demande

Les canaux B2C détenaient 70% de la taille du marché brésilien de la livraison du dernier kilomètre en 2025, mais les flux entre particuliers connaissent la croissance la plus rapide à un CAGR de 7,80%, car OLX, Enjoei et les applications de coursiers instantanés permettent aux particuliers de contourner les transporteurs conventionnels. Le parc de conducteurs de Lalamove à Rio a augmenté de 253% entre 2024 et 2025, soulignant la capacité latente libérée par des mécanismes d'intégration flexibles.

La demande B2B, bien que de niche, assure un débit contractuel stable. L'expansion de Jadlog à cinq hubs a ajouté 24 000 m² et 34 quais, soutenant l'expédition d'entreprise lors des pics du Vendredi Noir. Néanmoins, la part croissante du C2C fragmente les volumes, érode la discipline tarifaire et oblige les entreprises établies à se différencier via le suivi à valeur ajoutée ou la gestion des retours pour préserver les gains de taille du marché brésilien de la livraison du dernier kilomètre.

Par Secteur d'Utilisateur Final : La Santé est le Secteur à la Croissance la Plus Rapide grâce aux Investissements dans la Chaîne du Froid

Le commerce de détail en ligne a absorbé 46,07% de la part de marché des colis en 2025, suivi par la mode, la beauté, le mobilier et l'électronique grand public, qui imposent chacun des profils de manutention distincts. Les expéditions de produits de santé, bien que plus modestes, devraient progresser à un CAGR de 7,96% jusqu'en 2031, portées par la télémédecine et les modèles de livraison directe au patient, stimulant la demande de transport réfrigéré spécialisé. La part de la taille du marché brésilien de la livraison du dernier kilomètre liée à la santé devrait doubler de 2026 à 2031[4]"Pertes Liées à la Sécheresse en Amazonas." UFAM, ufam.edu.br..

Les lacunes persistantes de la chaîne du froid au nord du 10e parallèle font grimper les coûts logistiques à un quart du prix de détail final, créant des opportunités pour des flottes dédiées à 2-8 °C. L'acquisition par MercadoLibre de Cuidamos Farma en 2025 annonce un pivot stratégique vers les produits pharmaceutiques, préfigurant une intégration verticale accrue à mesure que les réglementations codifient progressivement les normes de contrôle de la température.

Analyse Géographique

En 2025, la région Sud-Est détenait une part de marché dominante de 48,6%, soutenue par la demande du commerce électronique et les infrastructures de distribution concentrées à São Paulo et Rio de Janeiro. Son réseau routier dense et la porte d'entrée du port de Santos permettent des livraisons régionales en moins de 24 heures, mais la congestion, la diversité des péages municipaux et l'inflation des frais de conducteurs érodent la rentabilité. La fiscalité basée sur la destination introduite en 2025 a stimulé la hausse des prix fonciers pour les entrepôts périurbains, avec un taux de vacance inférieur à 5%, signalant des barrières à l'entrée durables pour les nouveaux arrivants.

La région Nord émerge rapidement comme la zone à la croissance la plus rapide, affichant un CAGR de 6,51% jusqu'en 2031, portée par des investissements stratégiques dans les infrastructures et la décentralisation des centres de distribution. Le Nord-Est s'impose comme une base logistique rentable, les promoteurs immobiliers pré-louant jusqu'à 90% des projets avant leur achèvement. MercadoLibre et Shopee occupent ensemble plus de 775 000 m², réduisant les délais de transit de 36 heures par rapport aux expéditions depuis São Paulo. Le hub de DHL à Brasília positionne davantage le Centre-Ouest comme un pont entre les exportations agro-industrielles et la demande croissante de commerce électronique intra-régional.

Enfin, les difficultés logistiques du Nord liées aux coûts élevés des circuits de chaîne du froid et à la volatilité de la profondeur des rivières devraient progressivement s'atténuer à mesure que les concessions Madeira et Tapajós atteignent leur clôture financière. Cependant, des litiges autochtones prolongés pourraient retarder l'impact total après 2028, maintenant des marges premium intactes pour les acteurs spécialisés capables d'orchestration multimodale.

Paysage Concurrentiel

Le marché brésilien de la livraison du dernier kilomètre est modérément fragmenté. Les dépenses logistiques de 6,8 milliards USD de MercadoLibre en 2025 et l'alliance d'Amazon avec Rappi illustrent une intégration verticale profonde qui comprime les frais d'expédition des marchands jusqu'à 40%. Ensemble, ils et Jadlog contrôlaient plus de 40% des volumes nationaux en 2025. Correios, bien que toujours influent pour la couverture nationale, fait face à des contraintes de capital qui limitent les mises à niveau technologiques.

Des entrants perturbateurs tels que Keeta de Meituan et les modèles à la demande d'Uber et Lalamove intensifient la concurrence dans les centres urbains, amplifiant la pression sur les indépendants de taille intermédiaire. La technologie reste le principal champ de bataille : les opérateurs adoptant des routeurs IA et des tableaux de bord de conformité en mode SaaS réalisent des économies de carburant de 10 à 15% et une meilleure adhérence aux accords de niveau de service. Pendant ce temps, le retrait de FedEx en janvier 2026 souligne comment les intégrateurs mondiaux font face à des désavantages structurels de coûts sans micro-distribution localisée.

La fragmentation réglementaire autour de la sécurité des coursiers à moto et les discussions imminentes sur la tarification carbone incitent les grands acteurs à plaider pour des cadres unifiés, élargissant potentiellement le fossé concurrentiel face aux petites flottes. La logistique de la chaîne du froid et de la santé représente le principal espace blanc, notamment en Amazonie, où le sous-investissement des acteurs en place et les coûts élevés de détérioration permettent une tarification premium pour les actifs à température contrôlée.

Leaders du Secteur Brésilien de la Livraison du Dernier Kilomètre

Correios

Loggi

Mercado Envios

La Poste Group (dont Jadlog)

Total Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Sequoia Logistica a cédé des actifs à MercadoLibre pour 7,5 millions USD et s'est rebaptisée Flash Courier, se repositionnant sur des contrats B2B à haute valeur ajoutée.

- Avril 2026 : DHL a inauguré des entrepôts à Cajamar et Brasília dans le cadre d'un programme de 118 millions BRL (21,31 millions USD) visant à déplacer son hub pour l'Amérique Latine depuis Miami.

- Mars 2026 : Amazon Now a lancé ses activités à São Paulo avec une livraison d'épicerie en 15 minutes, gratuite pour les membres Prime.

- Novembre 2025 : Jadlog a ouvert cinq hubs, ajoutant 24 000 m² et 2 000 véhicules pour absorber les pics du Vendredi Noir.

Périmètre du Rapport sur le Marché Brésilien de la Livraison du Dernier Kilomètre

| Livraison le Jour Même |

| Livraison Express |

| Livraison Standard |

| Entreprise à Entreprise (B2B) |

| Entreprise à Consommateur (B2C) |

| Consommateur à Consommateur (C2C) |

| Commerce de Détail en Ligne |

| Mode et Style de Vie |

| Beauté, Bien-être et Soins Personnels |

| Maison et Mobilier |

| Électronique Grand Public et Appareils Électroménagers |

| Santé et Fournitures Médicales |

| Autres |

| Nord |

| Nord-Est |

| Centre-Ouest |

| Sud-Est |

| Sud |

| Par Service | Livraison le Jour Même |

| Livraison Express | |

| Livraison Standard | |

| Par Modèle Commercial | Entreprise à Entreprise (B2B) |

| Entreprise à Consommateur (B2C) | |

| Consommateur à Consommateur (C2C) | |

| Par Secteur d'Utilisateur Final | Commerce de Détail en Ligne |

| Mode et Style de Vie | |

| Beauté, Bien-être et Soins Personnels | |

| Maison et Mobilier | |

| Électronique Grand Public et Appareils Électroménagers | |

| Santé et Fournitures Médicales | |

| Autres | |

| Par Région | Nord |

| Nord-Est | |

| Centre-Ouest | |

| Sud-Est | |

| Sud |

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché brésilien de la livraison du dernier kilomètre d'ici 2031 ?

La taille du marché brésilien de la livraison du dernier kilomètre devrait atteindre 3,92 milliards USD d'ici 2031, progressant à un CAGR de 6,03% à partir de 2026.

Quel type de service connaît la croissance la plus rapide ?

La livraison le jour même devrait afficher un CAGR de 7,68% jusqu'en 2031 grâce à la forte demande urbaine et à l'expansion des micro-centres de distribution.

Quelle région offre le plus fort potentiel de croissance ?

Le Nord devrait mener avec un CAGR de 6,51%, les concessions multimodales et la pénétration croissante d'Internet débloquant des corridors jusqu'alors sous-desservis.

Qu'est-ce qui stimule la croissance des colis de santé ?

L'adoption de la télémédecine et le commerce électronique pharmaceutique poussent les expéditions de produits de santé à un CAGR de 7,96%, bien que les progrès dépendent des améliorations de la chaîne du froid.

Comment les coûts de carburant et de main-d'œuvre influencent-ils la stratégie ?

La hausse des prix du diesel et des frais de coursiers oblige les transporteurs à adopter le routage IA et à densifier leurs réseaux pour préserver leurs marges.

Dernière mise à jour de la page le: