Taille et part du marché australien de la livraison du dernier kilomètre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

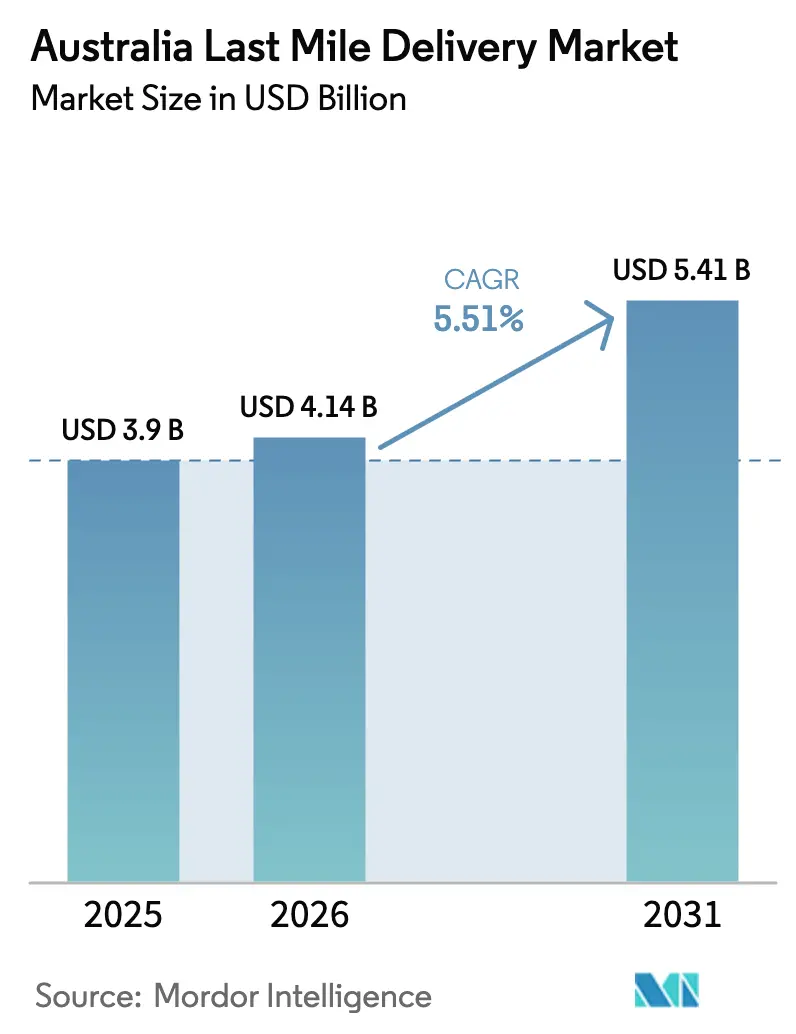

| Taille du marché de l'année de base (2025) | 3.9 Milliards de dollars |

| Taille du Marché (2026) | 4.14 Milliards de dollars |

| Taille du Marché (2031) | 5.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de la livraison du dernier kilomètre par Mordor Intelligence

La taille du marché australien de la livraison du dernier kilomètre devrait passer de 3,90 milliards USD en 2025 à 4,14 milliards USD en 2026 et devrait atteindre 5,41 milliards USD d'ici 2031, avec un CAGR de 5,51 % sur la période 2026-2031.

La croissance à long terme reste stable, mais la structure sous-jacente est réorganisée par des modèles d'épicerie à exécution rapide nécessitant une micro-exécution urbaine dense, par des réformes du réseau postal qui libèrent des capacités rurales, et par des services d'abonnement qui lissent la volatilité de la demande. Le soutien réglementaire aux drones au-delà de la ligne de visée (BVLOS) ouvre de nouveaux corridors péri-urbains, tandis que les mandats d'entreprise en matière de zéro émission nette accélèrent l'électrification des flottes. Les pénuries de chauffeurs, la montée des cybermenaces et le coût croissant des assurances pour les coursiers de l'économie à la demande freinent les ajouts de capacité pure, de sorte que l'avantage concurrentiel se déplace vers des gains de productivité permis par la technologie.

Principaux enseignements du rapport

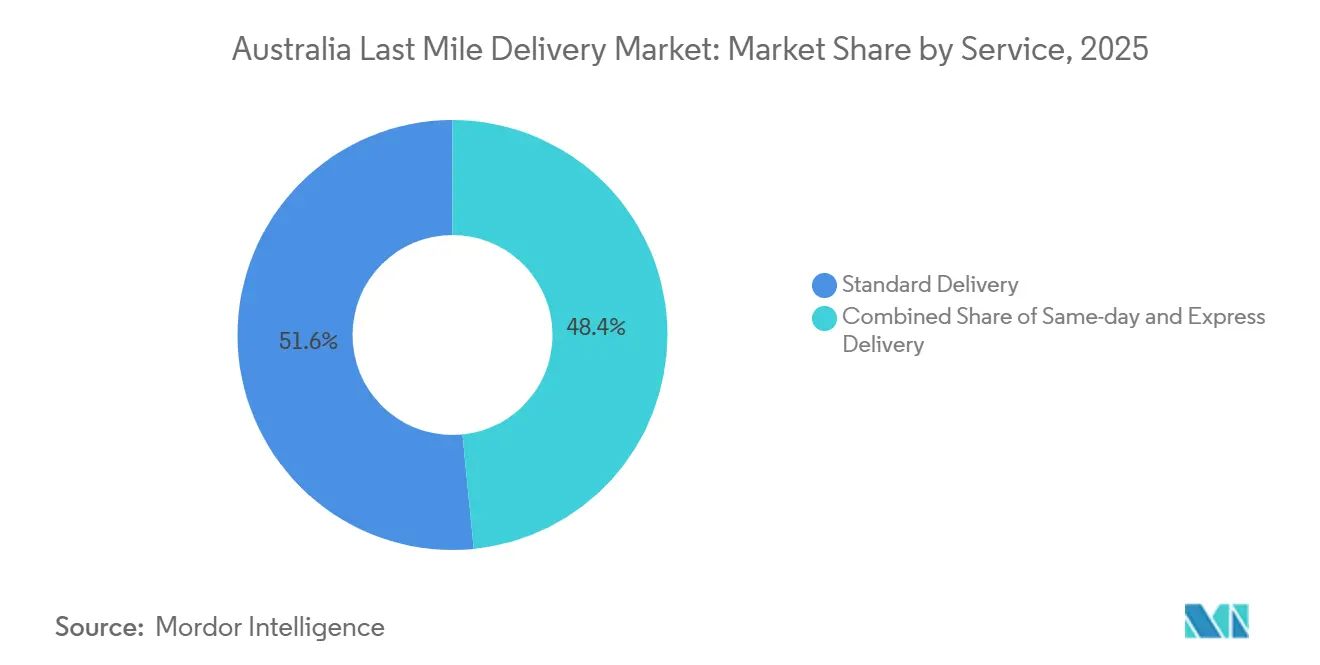

- Par service, la livraison standard détenait 51,58 % de la part du marché australien de la livraison du dernier kilomètre en 2025, tandis que la livraison le jour même progresse à un CAGR de 6,06 % jusqu'en 2031.

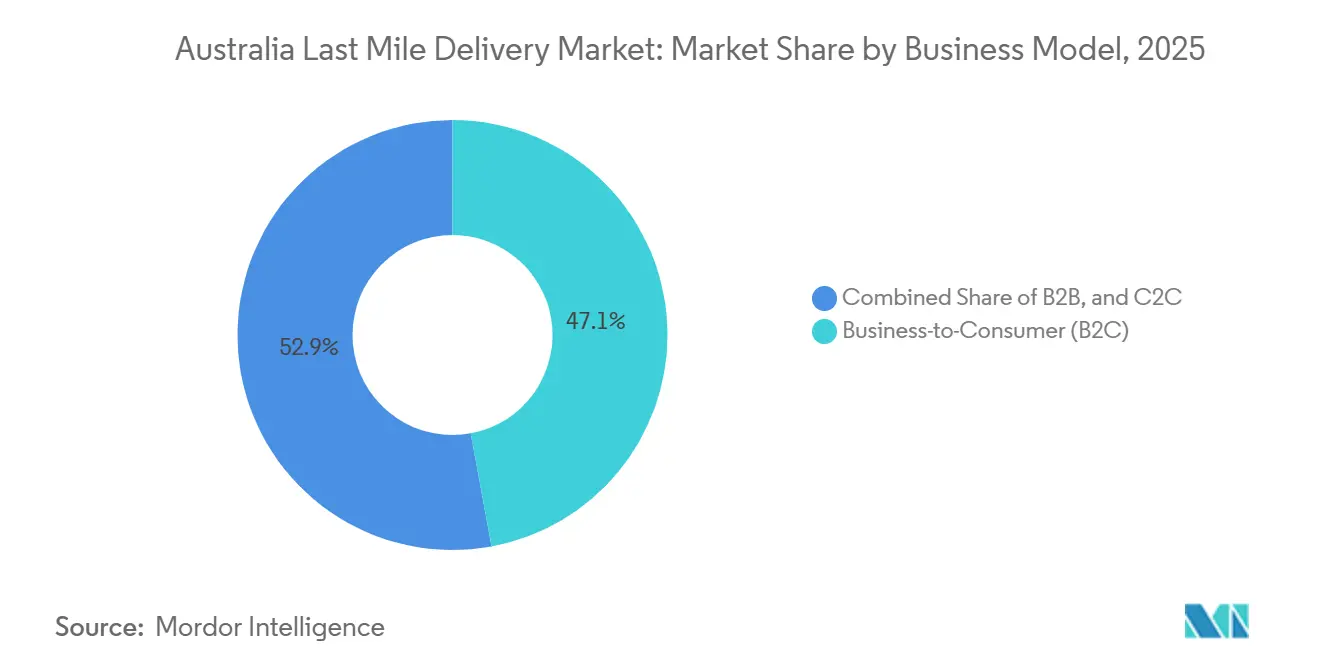

- Par modèle commercial, les transactions entre entreprises et consommateurs représentaient 47,09 % de la taille du marché australien de la livraison du dernier kilomètre en 2025 et affichent la croissance la plus rapide avec un CAGR de 6,18 % jusqu'en 2031.

- Par utilisateur final, le commerce électronique de détail représentait 26,11 % de la demande en 2025, tandis que la mode et le style de vie affichent la plus forte expansion avec un CAGR de 6,24 % sur la période 2026-2031.

- Par région, la Nouvelle-Galles du Sud a contribué à hauteur de 30,90 % de la valeur 2025, mais le Queensland mène la croissance avec un CAGR de 5,92 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de la livraison du dernier kilomètre

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion rapide des écosystèmes de commerce rapide d'épicerie et de commodité | +1.4% | Zones métropolitaines : Sydney, Melbourne, Brisbane, Perth | Court terme (≤ 2 ans) |

| Efficacités de la réforme postale Post26 libérant de nouvelles capacités de colis | +1.1% | Priorité nationale et régionale en Australie | Moyen terme (2-4 ans) |

| Modèles de livraison par abonnement pour kits repas et produits de consommation courante stimulant la prévisibilité des volumes | +0.8% | National, concentration urbaine | Moyen terme (2-4 ans) |

| Mandats d'entreprise de chaîne d'approvisionnement à zéro émission nette favorisant les partenariats avec les transporteurs | +0.7% | National, entreprises multinationales | Long terme (≥ 4 ans) |

| Logistique B2B à la demande pour pièces détachées et services sur le terrain, rendue possible par la fabrication additive | +0.6% | Pôles industriels : NSW, VIC, WA | Moyen terme (2-4 ans) |

| Feu vert réglementaire pour les corridors de drones BVLOS en zones péri-urbaines | +0.4% | Péri-urbain : Logan QLD, Canberra ACT | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des écosystèmes de commerce rapide d'épicerie et de commodité

Les chaînes d'épicerie à commerce rapide redéfinissent l'économie de l'exécution urbaine en situant les stocks dans des centres de micro-exécution à l'intérieur des supermarchés existants, permettant des fenêtres de livraison inférieures à 60 minutes exigées par les acheteurs urbains aisés. Woolworths a déployé Metro60 dans plus de 50 magasins en 2024, enregistrant 86 % des commandes entre entreprises et consommateurs livrées dans les 24 heures. Coles On Demand s'est étendu à 400 magasins et a réalisé une croissance du chiffre d'affaires du commerce électronique de 30,1 % à 3,295 milliards AUD (2,10 milliards USD). La concentration dense des commandes augmente la densité des dépôts et génère des revenus plus élevés par itinéraire, mais limite le déploiement aux zones de chalandise où le pouvoir d'achat compense les frais de livraison premium. Le modèle amplifie donc un marché à deux niveaux : les zones métropolitaines bénéficient d'options ultra-rapides tandis que les communautés régionales restent sur des délais au lendemain. Les opérateurs qui réagissent le plus rapidement avec des stocks distribués, des prévisions de demande basées sur l'analyse de données et des flottes de livreurs dédiées gagnent le plus de parts de marché. Les flux de capitaux s'orientent en conséquence vers les entrepôts sombres automatisés, les flottes de vélos électriques et les logiciels de routage dynamique[1]HelloFresh, "Opérations HelloFresh Australie," hellofresh.com.au.

Efficacités de la réforme postale Post26 libérant de nouvelles capacités de colis

Le programme de modernisation d'Australia Post, pleinement en vigueur fin 2025, a augmenté les volumes de colis autorisés par tournée postale et amélioré l'automatisation du tri pour acheminer davantage de fret avec les effectifs existants. Au cours du premier semestre 2025, l'opérateur a traité 262 millions de colis et a augmenté son chiffre d'affaires de 6,3 % en glissement annuel à 5,01 milliards AUD (3,20 milliards USD) tout en améliorant sa rentabilité, confirmant que les réformes génèrent à la fois des économies d'échelle et une amélioration des marges. Les efficacités qui en résultent bénéficient particulièrement aux régions à faible densité où l'économie historique empêchait un service fréquent. En consolidant les lettres en moins de tournées et en ajoutant des colis supplémentaires sur chaque itinéraire, le prestataire de service universel subventionne essentiellement le commerce électronique rural, lui conférant un avantage structurel en termes de coûts par rapport aux transporteurs privés dans les corridors peu peuplés. Les concurrents doivent soit égaler la fréquence de livraison à un coût plus élevé, soit restreindre leur couverture, renforçant ainsi l'avantage de l'opérateur historique qu'est Australia Post en dehors des grandes villes.

Modèles de livraison par abonnement pour kits repas et produits de consommation courante stimulant la prévisibilité des volumes

Les expéditions hebdomadaires de kits repas de HelloFresh et Marley Spoon créent des volumes stables et prévisibles que les partenaires logistiques peuvent intégrer dans des capacités fixes, réduisant la volatilité des coûts inhérente aux flux de colis ad hoc. La prévisibilité permet une conception d'itinéraires plus précise, une planification anticipée de la main-d'œuvre et des taux de remplissage des camions plus élevés, générant une amélioration des marges pour les transporteurs et des frais d'expédition moins élevés pour les plateformes. Le concept se propage aux fournitures pour animaux de compagnie, aux recharges de soins personnels et aux produits ménagers de consommation courante, élargissant une base croissante de livraisons routinières. Les opérateurs qui combinent ces flux réguliers avec des volumes à la demande aux heures de pointe constatent une meilleure utilisation des actifs tout au long de la semaine. La technologie qui alloue d'abord les boîtes d'abonnement, puis superpose la demande variable, devient un facteur de différenciation essentiel pour les propriétaires de flottes cherchant à se prémunir contre l'inflation du carburant et des salaires.

Mandats d'entreprise de chaîne d'approvisionnement à zéro émission nette favorisant les partenariats avec les transporteurs

Les grandes multinationales évaluent désormais les prestataires logistiques sur leurs performances en matière d'émissions de portée 3, faisant de la durabilité un critère de qualification aux appels d'offres. DHL exploite 39 100 véhicules électriques de collecte et de livraison dans le monde, atteignant déjà 37,6 % d'électrification, tandis que FedEx vise la neutralité carbone d'ici 2040. Sur le plan national, Team Global Express a obtenu 20,1 millions AUD (12,86 millions USD) de financement ARENA pour tester 60 camions électriques à Sydney, associant la recharge à partir d'énergies renouvelables à la télématique pour vérifier les réductions d'émissions de carbone. Les transporteurs qui investissent dans des flottes zéro émission, des dépôts alimentés par des énergies renouvelables et des rapports d'émissions détaillés obtiennent la préférence des acheteurs institutionnels. Les petits coursiers qui n'ont pas les capitaux nécessaires pour reconvertir leurs flottes risquent d'être exclus des contrats d'entreprise à haute valeur ajoutée, accélérant la consolidation vers les opérateurs capables de satisfaire aux seuils des tableaux de bord environnementaux.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Couvre-feux nocturnes de livraison imposés par les conseils municipaux locaux, limitant les fenêtres de livraison | -0.9% | Centres urbains : Sydney, Melbourne, Brisbane | Court terme (≤ 2 ans) |

| Aggravation de la pénurie de chauffeurs professionnels face au vieillissement de la main-d'œuvre et à la hausse des coûts de permis | -1.2% | National, aigu dans les zones régionales | Moyen terme (2-4 ans) |

| Escalade des cyberattaques sur les plateformes de gestion des livraisons causant des perturbations de service | -0.7% | National, opérateurs dépendants de la technologie | Court terme (≤ 2 ans) |

| Flambée des primes d'assurance pour les coursiers de l'économie à la demande, les vélos électriques et les flottes de drones | -0.6% | Zones métropolitaines, opérateurs de plateformes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Couvre-feux nocturnes de livraison imposés par les conseils municipaux locaux, limitant les fenêtres de livraison

Les contrôles municipaux du bruit introduits à Melbourne, Sydney et Brisbane concentrent les livraisons dans des créneaux diurnes déjà encombrés par la circulation des navetteurs. Les opérateurs perdent l'efficacité des heures creuses qui permettait autrefois trois itinéraires nocturnes supplémentaires, réduisant l'utilisation de la flotte et augmentant le coût par dépôt. Les acteurs du commerce rapide sont directement confrontés à ce problème car leur proposition de valeur repose sur la disponibilité en soirée. Les logiciels de planification d'itinéraires doivent désormais intégrer une logique de fenêtre temporelle conseil par conseil, augmentant la complexité et le kilométrage. Les transporteurs proposant des fourgonnettes électriques et des vélos électriques peuvent plaider pour des exemptions sur la base d'un fonctionnement à faible bruit, mais la fragmentation des règles entre plus de 500 gouvernements locaux rend les solutions globales difficiles à trouver[2]Centre australien de cybersécurité, "Rapport sur les cybermenaces 2024-2025," cyber.gov.au.

Aggravation de la pénurie de chauffeurs professionnels face au vieillissement de la main-d'œuvre et à la hausse des coûts de permis

Le vieillissement démographique et le coût élevé de la formation au permis de conduire érodent le vivier de chauffeurs qualifiés en Australie, en particulier dans les villes régionales où la densité de population est faible. Le salaire horaire moyen de 24,53 AUD (15,70 USD) pour les livreurs est inférieur à celui des postes dans les secteurs minier ou de la construction, rendant le recrutement plus difficile. Les transporteurs augmentent donc les salaires ou se tournent vers des plateformes à la demande, mais les deux options font grimper les coûts d'exploitation. Les fourgonnettes autonomes et les robots de livraison sont encore à plusieurs étapes réglementaires d'un déploiement à grande échelle. En attendant leur montée en puissance, les opérateurs doivent optimiser la main-d'œuvre existante grâce au routage dynamique, aux casiers à colis et au partage de postes — aucune de ces solutions ne comblant pleinement le déficit structurel de main-d'œuvre[3]Fair Work Australia, "Informations sur les salaires et traitements 2025," fairwork.gov.au.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : l'accélération de la livraison le jour même redéfinit la composition

La livraison standard a conservé 51,58 % du marché australien de la livraison du dernier kilomètre en raison de son avantage en termes de coût pour les articles non urgents, mais la livraison le jour même est en passe d'atteindre un CAGR de 6,06 % qui réduira progressivement cette domination. Le marché australien de la livraison du dernier kilomètre pour les offres de livraison le jour même devrait se développer plus rapidement que tout autre niveau, les détaillants de commerce rapide promettant des livraisons d'épicerie en moins de deux heures. Les réseaux de livraison standard répondent en automatisant des méga-centres tels que l'usine de Brisbane d'Australia Post à 33 millions USD, qui trie 176 000 colis par jour, réduisant le temps de traitement pour rester compétitifs.

Les investissements dans la micro-exécution et les algorithmes de routage en temps réel compriment les cycles de préparation-emballage-livraison, permettant aux chaînes d'épicerie et de pharmacie de migrer les clients réguliers vers des abonnements de livraison rapide payants. La livraison express occupe un terrain intermédiaire ; sa promesse de livraison au lendemain maintient sa pertinence pour les biens de valeur moyenne, mais elle est prise en étau entre le niveau standard moins cher et le niveau livraison le jour même plus rapide. Au fil du temps, les opérateurs combinant le transbordement, la préparation en magasin et les coursiers externalisés peuvent adapter leur capacité à tous les niveaux, préservant les marges malgré la hausse des attentes de service. Le marché australien de la livraison du dernier kilomètre pivote donc vers des niveaux de service différenciés où la rapidité et la fiabilité, et pas seulement le prix, dictent la fidélité des clients.

Par modèle commercial : les colis aux consommateurs alimentent l'économie du réseau

Les expéditions entre entreprises et consommateurs ont fourni 47,09 % du chiffre d'affaires de la taille du marché australien de la livraison du dernier kilomètre et dépassent la croissance globale avec un CAGR de 6,18 % jusqu'en 2031. Le segment B2C du marché australien de la livraison du dernier kilomètre devrait s'élargir car les détaillants de supermarchés, de mode et d'électronique continuent de migrer les achats en magasin vers le commerce en ligne. Des volumes plus élevés par banlieue permettent une densité d'itinéraires plus élevée, réduisant les coûts unitaires même lorsque les niveaux de service augmentent.

Le trafic entre entreprises reste essentiel là où des horaires hebdomadaires prévisibles et des exigences spécialisées génèrent des rendements premium. Les expéditeurs médicaux, industriels et de fournitures de bureau valorisent la ponctualité et la conformité plus que la vitesse brute. Les flux entre consommateurs — colis de revente entre pairs et de commerce social — nécessitent des collectes ad hoc à des adresses résidentielles et sont moins rentables, mais les transporteurs les intègrent pour améliorer les retours à vide en dehors des heures de pointe. Le secteur australien de la livraison du dernier kilomètre continue d'orienter les investissements de flotte vers le B2C car ce segment génère l'échelle, le financement technologique et les partenariats stratégiques avec les grands détaillants.

Par secteur d'utilisateur final : la mode gagne en dynamisme au-delà du commerce de détail général

Le commerce électronique de détail a contribué à hauteur de 26,11 % de la part du marché australien de la livraison du dernier kilomètre, ancrant la base du réseau. La mode et le style de vie, cependant, progressent à un CAGR de 6,24 %, devenant le segment vertical à la croissance la plus rapide à mesure que les politiques de retour facilitées et le marketing sur les réseaux sociaux normalisent les achats de vêtements en ligne. Cela crée une demande de sophistication en matière de logistique inverse, d'automatisation des échanges de tailles et d'emballages écologiques.

Les expéditions de beauté et bien-être nécessitent une stabilité thermique et la conformité aux réglementations sur les ingrédients, tandis que les colis d'électronique grand public exigent des normes de sécurité élevées. Les commandes de maison et mobilier impliquent des livraisons volumineuses et à forte valeur ajoutée avec des services de montage, entraînant certains coursiers vers le service haut de gamme. Les volumes de santé et médical, alimentés par la fusion Sigma-Chemist Warehouse et l'investissement régional de 100 millions AUD (64 millions USD) de Toll, nécessitent des chaînes du froid conformes aux bonnes pratiques de distribution. Le marché australien de la livraison du dernier kilomètre se fragmente donc selon les secteurs, chacun ayant des seuils distincts de manutention, de rapidité et de conformité qui récompensent les transporteurs capables d'adapter leurs offres de services.

Analyse géographique

Le CAGR de 5,92 % du Queensland en fait le marché régional à la croissance la plus rapide jusqu'en 2031, soutenu par les afflux de population, la reprise du tourisme et l'adoption intensive du commerce électronique le long du corridor Gold Coast-Brisbane-Sunshine Coast. L'installation d'Australia Post à 12 millions AUD (7,68 millions USD) sur la Gold Coast et les essais de drones BVLOS de Wing à Logan illustrent l'adhésion de l'État aux solutions de capacité traditionnelles et émergentes. Le financement accru des autoroutes et des voies ferrées dans le cadre du plan de transport à 37,4 milliards AUD (23,94 milliards USD) du gouvernement du Queensland réduit encore les délais de transit, positionnant les transporteurs pour capter les volumes ruraux et régionaux qui relevaient autrefois de services plus lents[4]Trésorerie du Queensland, "Budget du Queensland 2024-25," budget.qld.gov.au.

La Nouvelle-Galles du Sud reste le marché le plus important avec 30,90 % de la valeur 2025. La densité de Sydney offre une productivité d'itinéraire inégalée, mais la congestion, les restrictions d'accès aux trottoirs et les couvre-feux nocturnes pèsent sur le coût du service. Les dépenses fédérales de 17,1 milliards AUD (10,94 milliards USD) pour la modernisation des routes du Grand Ouest de Sydney et le contrat de fret ferroviaire de 1,8 milliard AUD (1,15 milliard USD) de Team Global Express avec Aurizon visent à réduire les goulets d'étranglement et à décarboner les tronçons de transport principal. L'innovation de service équilibre donc les opportunités de volume face à une complexité réglementaire croissante.

Victoria tire parti des écosystèmes de commerce de détail et de technologie de Melbourne, Coles investissant 400 millions AUD (256 millions USD) dans des centres d'exécution clients riches en robots, consolidant l'État comme pôle d'expérimentation automatisée du dernier kilomètre. L'économie des ressources d'Australie-Occidentale soutient une demande B2B premium dans les villes minières éloignées, justifiant des charters aériens et des flottes de 4×4 lourds. L'Australie-Méridionale et la Tasmanie ont affiché une croissance à mesure que les extensions d'infrastructure rendaient la livraison premium économiquement viable. La diversification géographique entre les États protège les réseaux nationaux des chocs localisés, mais nécessite un déploiement flexible des actifs et une conformité réglementaire État par État.

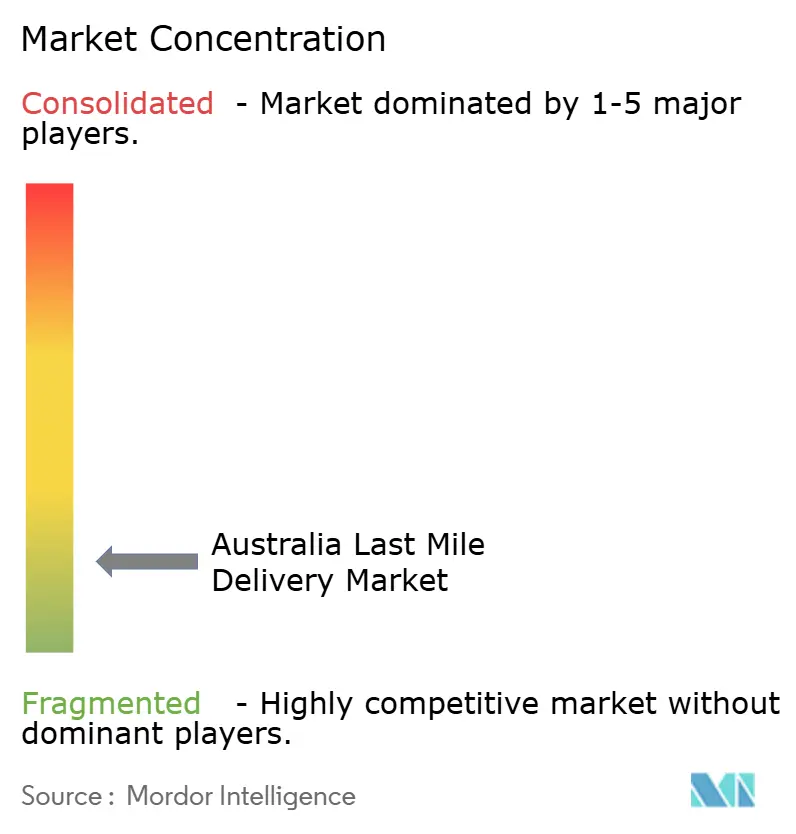

Paysage concurrentiel

La concurrence est très fragmentée. Australia Post et sa filiale StarTrack dominent la livraison standard, soutenues par un mandat national et une automatisation continue. DHL Express, FedEx Express et Toll Group ancrent le segment express, tirant parti de leurs réseaux mondiaux pour les flux transfrontaliers entrants. Les géants de la distribution Woolworths et Coles internalisent une part croissante des colis d'épicerie via Metro60, Direct-to-Boot et des entrepôts sombres automatisés, brouillant les frontières entre détaillant et transporteur.

Des challengers technologiques tels que Sherpa et CouriersPlease exploitent l'économie de plateforme pour agréger la demande des PME et allouer dynamiquement aux flottes à la demande. La fusion de CouriersPlease avec FMH Group en 2024 et la prise de participation d'Australia Post dans Shiperoo en 2025 témoignent d'une orientation vers les places de marché numériques qui associent les attributs des colis aux flottes optimales. L'opérateur de drones Wing et le pionnier des flottes électriques Team Global Express s'imposent comme leaders précoces dans les niches autonomes et bas carbone, pariant chacun que les vents réglementaires favorables réduiront le champ aux acteurs à forte intensité capitalistique.

Les leviers stratégiques tournent autour de l'électrification des flottes, de la cyber-résilience intégrée et des partenariats de volumes par abonnement. Les acteurs incapables de financer des camions à batterie, d'installer des systèmes informatiques sécurisés ou de fournir des données d'émissions détaillées risquent de perdre des appels d'offres d'entreprise. L'activité de fusions-acquisitions reste probable car les opérateurs historiques absorbent des fournisseurs technologiques spécialisés pour accélérer ces capacités. Le marché australien de la livraison du dernier kilomètre s'oriente donc vers les entreprises combinant échelle physique, logiciels et excellence en matière de durabilité.

Leaders du secteur australien de la livraison du dernier kilomètre

DHL Express

FedEx Express

Toll Group

Aramex Australia

Australia Post (StarTrack)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : DHL (activité globale incluant l'Australie) a prévu d'ajuster ses pratiques de surcharge carburant à des révisions hebdomadaires en raison de la volatilité des prix du carburant liée à l'incertitude géopolitique mondiale.

- Février 2026 : Aramex (mondial) a publié ses résultats financiers annuels 2025 en février 2026, notant une stabilité des revenus et une amélioration des tendances de performance en Océanie (incluant l'Australie) dans le cadre de son programme de transformation stratégique plus large.

- Février 2025 : Sigma Healthcare a finalisé sa fusion avec Chemist Warehouse, créant une entité combinée de 30 milliards AUD (19,2 milliards USD) pour renforcer la distribution pharmaceutique.

- Janvier 2025 : La fusion Myer-Apparel Brands a reçu son approbation, combinant des opérations représentant plus de 4 milliards AUD (2,56 milliards USD) de ventes et remodelant la demande de livraison dans le secteur de la mode.

Périmètre du rapport sur le marché australien de la livraison du dernier kilomètre

| Livraison standard |

| Livraison le jour même |

| Livraison express |

| Entre entreprises (B2B) |

| Entre entreprises et consommateurs (B2C) |

| Entre consommateurs (C2C) |

| Commerce électronique de détail |

| Mode et style de vie |

| Beauté, bien-être et soins personnels |

| Maison et mobilier |

| Électronique grand public et appareils électroménagers |

| Santé et fournitures médicales |

| Autres |

| Nouvelle-Galles du Sud |

| Victoria |

| Queensland |

| Australie-Occidentale |

| Australie-Méridionale |

| Tasmanie |

| Autres |

| Par service | Livraison standard |

| Livraison le jour même | |

| Livraison express | |

| Par modèle commercial | Entre entreprises (B2B) |

| Entre entreprises et consommateurs (B2C) | |

| Entre consommateurs (C2C) | |

| Par secteur d'utilisateur final | Commerce électronique de détail |

| Mode et style de vie | |

| Beauté, bien-être et soins personnels | |

| Maison et mobilier | |

| Électronique grand public et appareils électroménagers | |

| Santé et fournitures médicales | |

| Autres | |

| Par région | Nouvelle-Galles du Sud |

| Victoria | |

| Queensland | |

| Australie-Occidentale | |

| Australie-Méridionale | |

| Tasmanie | |

| Autres |

Questions clés auxquelles le rapport répond

À quelle vitesse le marché australien de la livraison du dernier kilomètre devrait-il croître d'ici 2031 ?

La valeur devrait atteindre 5,41 milliards USD d'ici 2031, reflétant un CAGR de 5,51 % sur la période 2026-2031.

Quel niveau de service se développe le plus rapidement dans les métropoles australiennes ?

La livraison le jour même progresse à un CAGR de 6,06 % à mesure que les épiciers de commerce rapide s'engagent sur des délais inférieurs à deux heures.

Pourquoi les objectifs d'entreprise de zéro émission nette influencent-ils le choix des transporteurs ?

Les grands expéditeurs évaluent désormais les prestataires sur leurs émissions, donnant un avantage en matière d'approvisionnement aux transporteurs dotés de flottes électrifiées comme DHL et Team Global Express.

Comment les objectifs de durabilité influencent-ils les choix de flotte ?

Les incitations fédérales et étatiques favorisent l'adoption de fourgonnettes et de camions électriques, avec des essais tels que le déploiement de 60 camions de Team Global Express à Sydney.

Quel État présente la plus grande opportunité de croissance sur cinq ans ?

Le Queensland est en tête avec un CAGR de 5,92 % grâce aux afflux de population, à la reprise du tourisme et aux investissements dans les infrastructures.

Comment les réformes postales affectent-elles la capacité rurale ?

Les changements Post26 permettent aux agents postaux de transporter davantage de colis par tournée, augmentant la fréquence du service rural sans hausse proportionnelle des coûts de main-d'œuvre.

Dernière mise à jour de la page le: