Taille et Part du Marché de la Logistique Minière au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

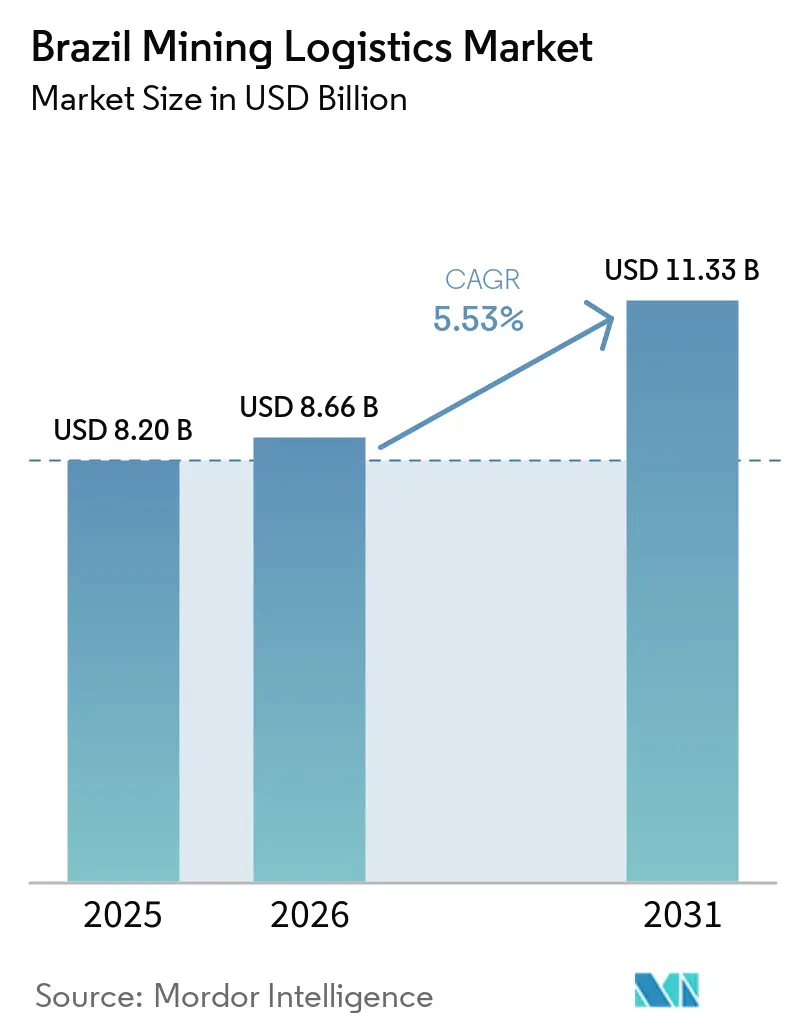

| Taille du marché de l'année de base (2025) | 8.20 Milliards de dollars |

| Taille du Marché (2026) | 8.66 Milliards de dollars |

| Taille du Marché (2031) | 11.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.53% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Logistique Minière au Brésil par Mordor Intelligence

La taille du marché de la logistique minière au Brésil devrait croître de 8,2 milliards USD en 2025 à 8,66 milliards USD en 2026 et devrait atteindre 11,33 milliards USD d'ici 2031 à un CAGR de 5,53 % sur la période 2026-2031.

Le marché de la logistique minière au Brésil est soutenu par des volumes records d'exportation de minerai de fer, le renouvellement des concessions ferroviaires et une base d'investissement minier plus élevée. Les entreprises minières brésiliennes prévoient 11,3 milliards USD d'investissements logistiques entre 2026 et 2030, soit 3,4 % de plus que le cycle 2025-2029, ce qui indique une demande liée au développement des mines et à la construction de corridors plutôt qu'à une simple hausse conjoncturelle du fret. Le marché de la logistique minière au Brésil s'élargit également au-delà du minerai de fer, car les projets de cuivre, de nickel, de lithium et de niobium nécessitent des configurations différentes en matière de manutention en terminal, de garde, de stockage et de transport intérieur par rapport aux systèmes en vrac traditionnels. Le renouvellement des concessions ferroviaires et portuaires offre aux opérateurs une plus grande certitude quant au calendrier des investissements, tandis que les projets multimodaux créent des opportunités pour déplacer une partie des flux minéraux hors des routes dans les corridors saturés. Dans le même temps, le marché de la logistique minière au Brésil est toujours confronté à des retards d'octroi de licences, à une dépendance aux corridors et à une fragmentation du réseau, qui maintiennent l'échelle, le contrôle des actifs et la discipline d'exécution au cœur de la compétition.

Principaux Enseignements du Rapport

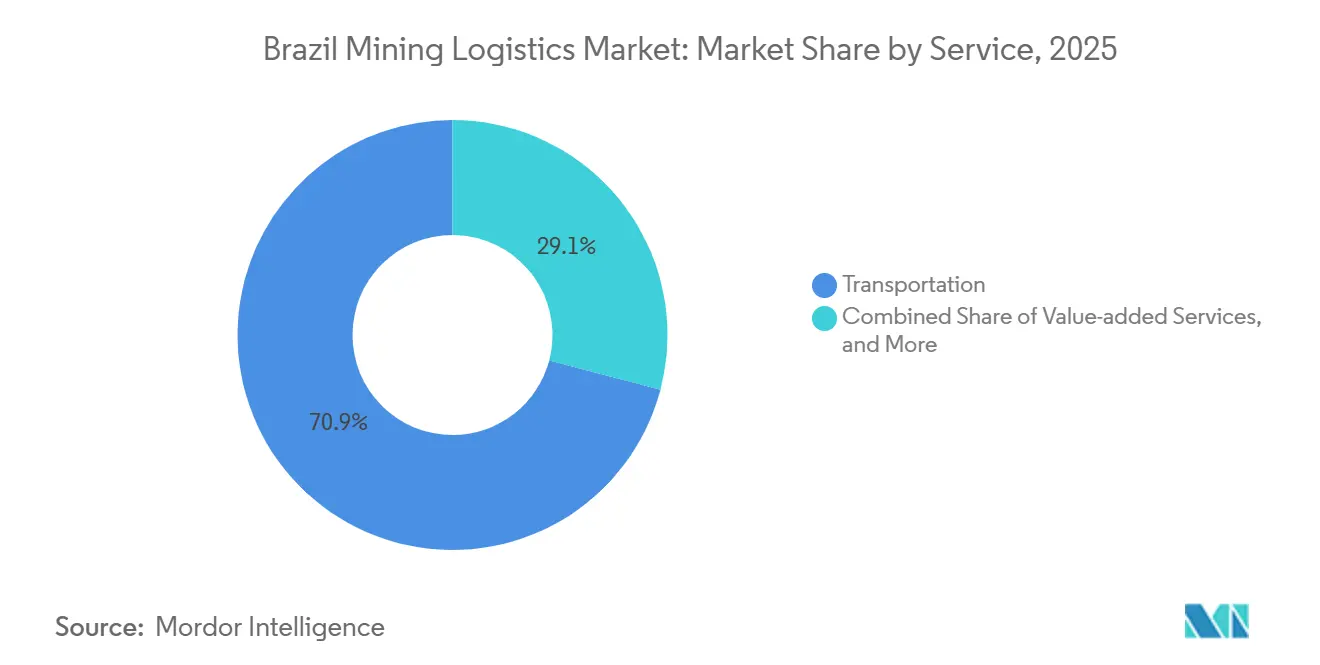

- Par service, le transport détenait 70,91 % de la part du marché de la logistique minière au Brésil en 2025, tandis que les services à valeur ajoutée devraient se développer à un CAGR de 6,42 % jusqu'en 2031.

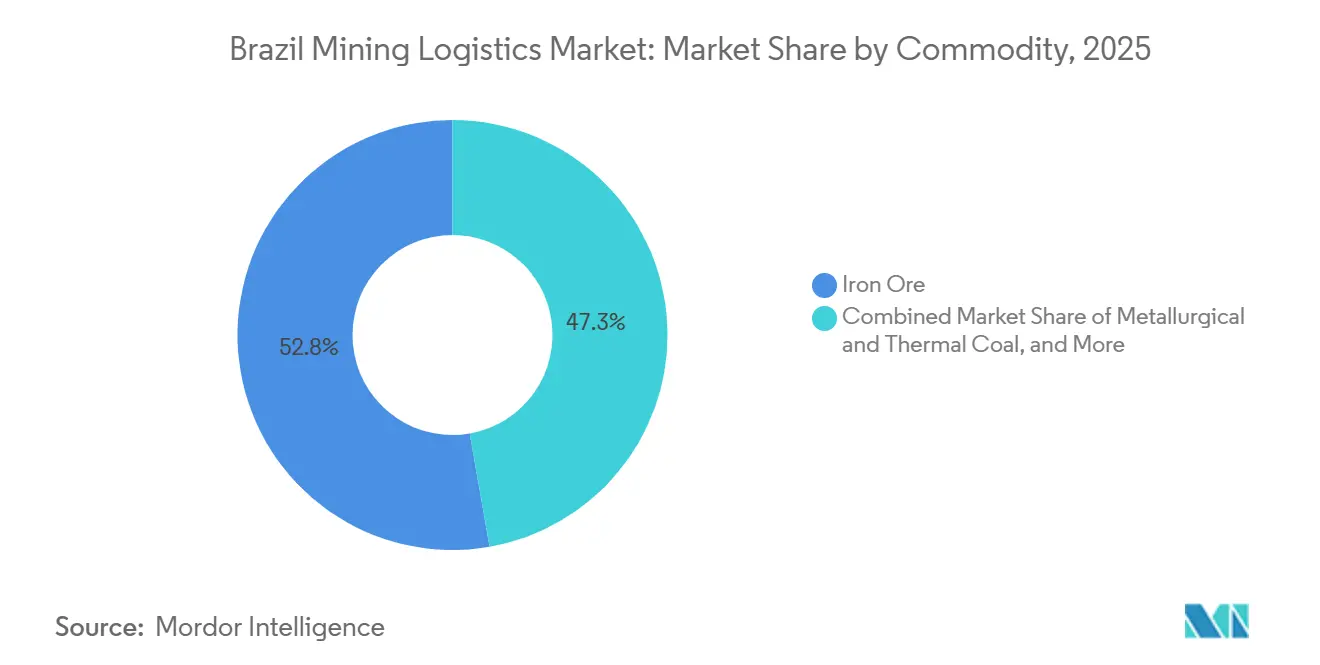

- Par produit, le minerai de fer représentait 52,75 % de la part du marché de la logistique minière au Brésil en 2025, tandis que les métaux de base devraient croître à un CAGR de 5,77 % jusqu'en 2031.

- Par géographie, le Sud-Est représentait 41,96 % de la taille du marché de la logistique minière au Brésil en 2025, tandis que le Nord devrait croître à un CAGR de 6,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Minière au Brésil

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des corridors d'exportation de minerai de fer | +1.3% | Sud-Est, Minas Gerais, Espírito Santo, Rio de Janeiro, Nord, Pará, Maranhão | Moyen terme (2-4 ans) |

| Renouvellements des concessions ferroviaires et portuaires débloquant les investissements | +1.0% | National, toutes les régions dotées d'artères ferroviaires concédées | Court terme (≤ 2 ans) |

| Montée en puissance du pipeline de projets de minéraux critiques | +0.9% | Nord, Pará, Centre-Ouest, Goiás, Mato Grosso, Sud-Est | Long terme (≥ 4 ans) |

| Optimisation multimodale et report modal pour les flux en vrac | +0.7% | National, avec des gains précoces à São Paulo, Minas Gerais, Mato Grosso | Moyen terme (2-4 ans) |

| Diversification par l'arc nord et le corridor biocéanique | +0.5% | Nord, Pará, Maranhão, Centre-Ouest, avec des retombées vers le Nord-Est | Moyen terme (2-4 ans) |

| La pression en matière de traçabilité et de divulgation climatique stimule la logistique bas carbone auditable | +0.3% | Mandat mondial, concentré dans les nœuds d'exportation du Sud-Est et du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Expansion des Corridors d'Exportation de Minerai de Fer Soutient la Densité des Investissements

Le marché de la logistique minière au Brésil continue d'être façonné par l'ampleur des corridors de minerai de fer reliant Carajas et Minas Gerais aux terminaux d'exportation atlantiques. Vale a retrouvé sa position de premier producteur mondial de minerai de fer en 2025 avec une production de 336 millions de tonnes, et vise 335 à 345 millions de tonnes en 2026 avec une ambition à long terme de 360 millions de tonnes d'ici 2030, ce qui maintient les besoins en capacité ferroviaire et terminale sur une trajectoire ascendante. L'accord-cadre de décembre 2024 pour le renouvellement anticipé des concessions EFC et EFVM a levé une grande partie de l'incertitude de planification qui avait freiné les décisions relatives au matériel roulant et aux terminaux. À mesure que les volumes d'exportation approchent de la limite supérieure de la capacité des postes à quai installés, le stockage avant expédition, les aires de mélange et les opérations de mise en attente gagnent en valeur sur le marché de la logistique minière au Brésil. Cela maintient la densité des investissements dans les corridors même lorsque le principal moteur de volume reste un seul produit.

Le Renouvellement des Concessions Ferroviaires et Portuaires Débloque un Cycle d'Infrastructure Auto-Financé

Le marché de la logistique minière au Brésil bénéficie également d'un cycle de concessions qui crée une voie de financement pour de nouveaux actifs ferroviaires sans dépendre de dépenses budgétaires générales. Les redevances et engagements liés à Vale, MRS Logistica et Rumo sont orientés vers de nouveaux projets tels que l'Anneau Ferroviaire du Sud-Est EF-118 de 575 kilomètres, estimé à 6,12 milliards BRL (1,08 milliard USD), avec une contribution de Vale de 1,8 milliard BRL (319 millions USD) pour soutenir sa viabilité[1]"Rapport sur les Lois et Réglementations Environnementales, Sociales et de Gouvernance 2026, Brésil," ICLG, iclg.com. L'achèvement par CSN Mineracao de son acquisition de parts de MRS Logistica pour 3,35 milliards BRL (578 millions USD) en décembre 2025 a approfondi l'intégration verticale dans le corridor du Sud-Est et indique une structure de propriété plus liée aux actifs sur le marché de la logistique minière au Brésil. La proposition de VLI pour un renouvellement de concession FCA de 30 ans, liée à 30 milliards BRL (5,17 milliards USD) d'investissements, remodèlerait la capacité dans le Nord-Est et le Centre-Ouest si elle est finalisée. Le modèle d'agent de transport ferroviaire en vertu de la Loi 14.273/2021 commence également à tester si les corridors qui fonctionnaient autrefois sous une économie captive peuvent évoluer vers un accès plus ouvert et des primes tarifaires plus faibles.

Le Pipeline de Minéraux Critiques Crée de Nouveaux Sous-Marchés Logistiques Structurels

Le marché de la logistique minière au Brésil n'est plus défini uniquement par le minerai de fer, car le pipeline d'investissement pour les minéraux critiques et stratégiques atteint 21,3 milliards USD pour 2026-2030 dans le cadre d'un pipeline minier plus large de 76,9 milliards USD. Le cuivre seul représente 8,6 milliards USD d'investissements projetés jusqu'en 2030, et Vale Base Metals prévoit 1,6 milliard USD de dépenses d'investissement en 2026 avant de progresser vers 2 milliards USD par an à partir de 2027, avec un objectif de production de cuivre de 500 000 tonnes d'ici 2030[2]"Une étude propose des moyens d'améliorer l'interopérabilité et l'intermodalité dans les chemins de fer brésiliens," Portal FGV, portal.fgv.br.. Le renouvellement de 20 ans par Vale de son terminal cuivre à Itaqui, associé à 221,5 millions BRL (42 millions USD) de dépenses supplémentaires, montre que les flux de cuivre sont construits comme une chaîne logistique distincte avec des exigences spécifiques de manutention et de stockage. Les projets d'or, de niobium et de lithium nécessitent également une garde de pureté plus rigoureuse et une manutention plus spécialisée que ce que les systèmes en vrac classiques fournissent habituellement. À partir de 2026, les exigences de divulgation en matière de durabilité en vertu de la Résolution CVM 193/2023 ajoutent une couche supplémentaire de pression en matière de traçabilité, ce qui stimule la demande de services logistiques auditables sur le marché de la logistique minière au Brésil.

L'Intégration Multimodale Libère la Capacité Ferroviaire Latente dans les Plateformes Logistiques

Le marché de la logistique minière au Brésil évolue également vers un mix plus large intégrant le ferroviaire, la route, les voies navigables et les ports. MRS Logística investit 1,5 milliard BRL (259 millions USD) pour entrer dans la logistique fluviale via deux terminaux sur la Voie Navigable Tietê-Paraná, indiquant que les principaux opérateurs ferroviaires cherchent à capter de la valeur au-delà du segment principal de transport de ligne. Au premier trimestre 2026, MRS a transporté 46,3 millions de tonnes et investi 753,6 millions BRL (133 millions USD), tandis que son corridor intermodal avec Ocean Network Express a ajouté un exemple concret d'intégration rail-mer sur l'axe Santos. FGV Transportes a constaté que les droits de passage et le trafic mutuel ne représentent que 8 % du fret ferroviaire, tandis que 70 % du réseau reste inactif, ce qui signifie que le marché de la logistique minière au Brésil recèle encore une grande productivité non réalisée au sein des actifs existants. La première phase de 162 kilomètres de la Voie Ferrée du Mato Grosso de Rumo, inaugurée en juin 2026 avec une capacité de 10 millions de tonnes par an, renforce l'argument conomique en faveur du déplacement d'une partie des flux minéraux hors du transport entièrement routier dans les districts intérieurs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Retards d'octroi de licences et d'exécution ferroviaires et portuaires | -0.8% | National, plus aigu en Bahia, FIOL et Porto Sul, et dans le Nord-Est, y compris Transnordestina | Moyen terme (2-4 ans) |

| Volatilité des prix des produits retardant les engagements logistiques | -0.6% | Mondial, avec un impact concentré dans le Sud-Est pour le minerai de fer et dans le Nord pour le cuivre et la bauxite | Court terme (≤ 2 ans) |

| Fragmentation des écartements et dépendance aux corridors captifs | -0.6% | National, plus sévère aux jonctions de corridors Sud-Est–Nord-Est | Long terme (≥ 4 ans) |

| Contraintes socio-environnementales dans les nœuds amazoniens et côtiers | -0.4% | Nord, bassin amazonien, zones côtières du Nord-Est, Cerrado du Centre-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Retards d'Octroi de Licences et d'Exécution Imposent une Taxe Structurelle sur l'Investissement Logistique

Le marché de la logistique minière au Brésil continue d'absorber des retards qui ne sont pas toujours visibles dans les valeurs des projets phares. La concession de la Section 1 du FIOL de BAMIN reste incomplète en 2026, et le processus d'acquisition en attente de Mota-Engil doit encore régler la propriété et le financement avant que le plan relatif à la mine de Pedra de Ferro, au chemin de fer et au port puisse avancer[3]"L'exploitation minière brésilienne stimule les investissements logistiques," BNamericas, bnamericas.com.. Le chemin de fer Transnordestina raconte une histoire similaire, car il a déjà absorbé 8,2 milliards BRL (1,48 milliard USD) d'investissements cumulés et reçu 3,6 milliards BRL (650,35 millions USD) d'autorisation de financement, mais il manque toujours de certitude quant à son achèvement après de nombreuses années d'examen. Ces retards pèsent plus lourdement sur les petits producteurs que sur les grands groupes intégrés, car un mineur disposant d'une seule route ne peut pas rediriger la carga aussi facilement que Vale ou d'autres grands opérateurs. Cette asymétrie maintient le risque d'exécution élevé dans certaines parties du marché de la logistique minière au Brésil, même lorsque la demande minérale à long terme reste favorable.

La Fragmentation des Écartements Contraint l'Efficacité du Réseau dans les Corridors Minéraux

Le marché de la logistique minière au Brésil reste également contraint par un réseau ferroviaire physiquement étendu mais opérationnellement fragmenté. Le Brésil dispose de 30 653 kilomètres de voies ferrées, mais un audit de 2024 a révélé que seulement 12,7 % fonctionnaient à haute capacité et que près de 19 000 kilomètres étaient inactifs ou sous-utilisés, ce qui pointe vers des lacunes en matière de gouvernance et d'interopérabilité plutôt qu'une simple pénurie de voies. Les écartements larges, standard et métriques empêchent encore le mouvement direct des wagons sur plusieurs corridors minéraux, forçant le transbordement et augmentant le coût par tonne sur les flux à origines multiples. FGV Transportes a également constaté que l'interopérabilité inter-concessions ne représente que 8 % du fret ferroviaire national, indiquant que les barrières contractuelles persistent même là où une capacité parallèle existe. Étant donné que l'agenda infrastructurel actuel privilégie l'ajout de capacité plutôt que la standardisation des écartements, cette friction devrait rester en place tout au long de l'horizon de prévision du marché de la logistique minière au Brésil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Service : La Valeur d'Intégration Soutient le Transport Tandis que les Services à Valeur Ajoutée Dépassent le Marché

Le transport détenait 70,91 % de la part du marché de la logistique minière au Brésil en 2025, ce qui en faisait le principal moteur de revenus du marché de la logistique minière au Brésil. Le ferroviaire est resté le principal contributeur au sein du Transport, soutenu par les systèmes EFC et EFVM de Vale, le record de 213 millions de tonnes de MRS Logistica en 2025 et l'empreinte réseau croissante de Rumo. MRS a enregistré 7,58 milliards BRL (1,31 milliard USD) de chiffre d'affaires net en 2025 et 1,55 milliard BRL (280,01 millions USD) de bénéfice, ce qui montre à quelle vitesse les résultats se renforcent lorsque les volumes de minerai de fer augmentent sur une infrastructure ferroviaire fixe. Les services maritimes et de voies navigables intérieures gagnent du terrain au sein du Transport, les ports de l'Arc Nord ayant traité 163,3 millions de tonnes en 2025 et les flux minéraux, tels que la bauxite, transitant par ce corridor à plus grande échelle. Le transport routier reste important pour la collecte pré-ferroviaire dans les zones reculées de cuivre et de nickel, tandis que le fret aérien reste limité aux échantillons, aux pièces urgentes et aux très petits envois de grande valeur.

Les Services à Valeur Ajoutée devraient afficher la plus forte expansion de la taille du marché de la logistique minière au Brésil par service, avec un CAGR de 6,42 % jusqu'en 2031. Cette croissance reflète une évolution dans le secteur de la logistique minière au Brésil, où le reporting, la traçabilité, la comptabilisation des émissions et le soutien à la chaîne de garde passent d'options facultatives à des exigences opérationnelles. Les systèmes de certification volontaires internationaux tels que TSM, IRMA et ASI renforcent cette évolution en rehaussant les attentes en matière de registres logistiques auditables et de procédures de manutention vérifiées. L'Entreposage et la Gestion des Stocks conservent également un rôle stable, soutenus par le plan d'investissement de 13,8 milliards BRL (2,65 milliards USD) de Samarco pour restaurer la pleine capacité d'ici 2028, ce qui nécessite davantage de stockage tampon et de soutien aux parcs à pellets à Ubu.

Par Produit : Le Minerai de Fer Ancre les Revenus Tandis que les Métaux de Base Stimulent la Diversification Structurelle

Le minerai de fer représentait 52,75 % de la taille du marché de la logistique minière au Brésil en 2025, ce qui confirme que le marché de la logistique minière au Brésil repose toujours sur les systèmes mine-rail-port les plus profonds du pays. Cette position reflète le long cycle de construction des actifs intégrés dans le Sud-Est et le Nord, où le capital immobilisé, les permis de corridor et les terminaux d'exportation sont difficiles à reproduire dans les conditions actuelles d'octroi de licences. Samarco a produit 15,1 millions de tonnes de pellets et de fines de minerai de fer en 2025, son niveau le plus élevé depuis la reprise des opérations, et la production du premier trimestre 2026 a atteint 3,8 millions de tonnes, en hausse de 18 % en glissement annuel, ce qui soutient une demande logistique accrue via le complexe d'Ubu. Le charbon, l'or et les autres minéraux restent des flux logistiques plus modestes et transitent souvent par des corridors construits principalement pour le minerai de fer. Cela expose les expéditeurs hors minerai de fer aux conditions tarifaires et de planification sur les réseaux partagés.

Les Métaux de Base devraient constituer l'un des nouveaux axes de croissance les plus clairs du marché de la logistique minière au Brésil, avec un CAGR de 5,77 % jusqu'en 2031. Vale Base Metals prévoit 1,6 milliard USD de dépenses d'investissement pour 2026 et vise 500 000 tonnes de production de cuivre d'ici 2030, contre 382 400 tonnes en 2025, soulignant la nécessité d'une logistique de concentrés distincte et d'une conception de terminal adaptée. Le renouvellement de 20 ans par Vale du terminal cuivre d'Itaqui, lié à 221,5 millions BRL (42 millions USD) d'investissements supplémentaires, et le plan de dépenses d'investissement 2026 d'Ero Copper montrent tous deux que la manutention dédiée du cuivre devient une priorité en matière de capital. Dans le secteur de la logistique minière au Brésil, cette évolution crée des opportunités pour des services à marges plus élevées dans le stockage ségrégué, le contrôle de l'humidité et le transport sensible à la garde pour les concentrés et les produits intermédiaires raffinés.

Analyse Géographique

Le Sud-Est détenait 41,96 % de la part du marché de la logistique minière au Brésil en 2025, ce qui en faisait la géographie d'ancrage du marché de la logistique minière au Brésil. Cette avance repose sur la base minérale du Quadrilatero Ferrifero et sur les systèmes de corridors contrôlés par Vale, MRS Logistica et CSN Mineracao. La région bénéficie également de la concentration des terminaux d'exportation à Tubarao, Itaguai et Acu, ce qui limite la distance de déviation et soutient une haute densité de débit. La modernisation du TECAR de CSN Mineracao et le projet EF-118 montrent que les ajouts de capacité dans le Sud-Est vont désormais au-delà de la maintenance pour entrer dans l'expansion du réseau. Le Sud ajoute des flux plus modestes mais pertinents via le Rio Grande et le réseau sud de Rumo, principalement dans les mouvements liés à l'acier et au charbon.

Le Nord est la géographie à la croissance la plus rapide du marché de la logistique minière au Brésil avec un CAGR de 6,09 % jusqu'en 2031. Les ports de l'Arc Nord ont traité 163,3 millions de tonnes en 2025, bien au-dessus du rythme de croissance national, et le débit de bauxite de 24,8 millions de tonnes confirme le rôle de la région dans les exportations de minéraux en vrac. La convergence des flux minéraux et agricoles fait du Nord l'axe infrastructurel décisif pour une logistique partagée à grande échelle. Les études prévues sur le corridor biocéanique FIOL-FICO et la trajectoire à plus long terme vers Ferrograo approfondiront ce rôle si les autorisations et l'exécution progressent.

Le Nord-Est se trouve près d'un point de basculement structurel dans le marché de la logistique minière au Brésil, mais ce basculement dépend encore de la mise en service du FIOL et de Porto Sul. Le cas de la Transnordestina montre comment les seules approbations de financement ne résolvent pas le risque de retard multi-agences, même après 8,2 milliards BRL (1,48 milliard USD) d'investissements cumulés et 3,6 milliards BRL (650,35 millions USD) d'autorisation de financement. Le Centre-Ouest est encore dominé par la logistique agricole, mais la Voie Ferrée du Mato Grosso et les travaux de corridor associés commencent à créer un réseau capable de traiter les minéraux pour les expéditeurs qui dépendent actuellement du transport routier sur la BR-163. La vitesse à laquelle ces régions intérieures traduiront la capacité planifiée en flux minéraux actifs façonnera la prochaine phase du marché de la logistique minière au Brésil.

Paysage Concurrentiel

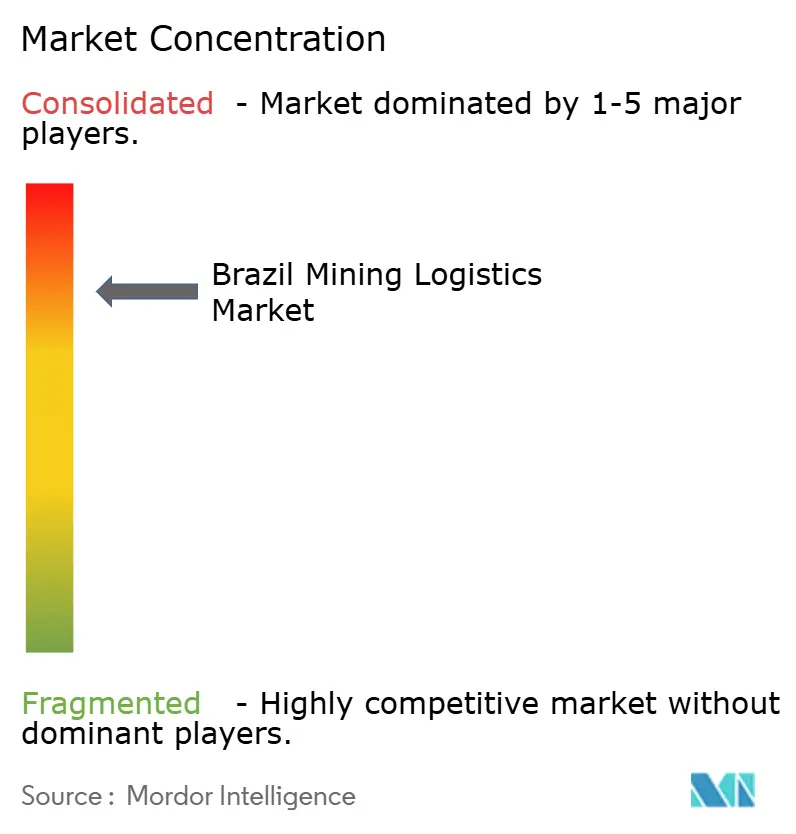

Le marché de la logistique minière au Brésil reste concentré autour d'un petit groupe d'opérateurs qui contrôlent les principales artères ferroviaires et les corridors d'exportation associés. Vale, MRS Logistica, VLI Logística et Rumo se trouvent au centre de cette structure car les formats de concession ont historiquement favorisé l'occupation des corridors plutôt qu'une large concurrence intramodale. Ce schéma confère aux grands opérateurs un pouvoir de fixation des prix plus fort, une meilleure visibilité sur les actifs et une meilleure capacité à aligner la production minière sur les créneaux de terminaux dans le marché de la logistique minière au Brésil. L'acquisition par CSN Mineracao de parts de MRS pour 3,35 milliards BRL (578 millions USD) en décembre 2025 est un exemple clair de cette tendance, car elle renforce le lien entre la production de minerai et la principale voie ferroviaire vers le port dans le Sud-Est. L'intérêt de Vale pour Porto Sudeste, s'il se concrétise, pousserait davantage la concentration au niveau des terminaux dans le marché de la logistique minière au Brésil.

La Loi Ferroviaire 14.273/2021 commence à tester si cette structure peut devenir plus ouverte sans démanteler l'économie des concessions[4]"Rapport sur les Lois et Réglementations Environnementales, Sociales et de Gouvernance 2026, Brésil," ICLG, iclg.com.. L'entrée de VLI sur l'EFVM de Vale dans le cadre du modèle d'agent de transport ferroviaire est le premier signe concret que l'accès des tiers pourrait s'étendre sur des corridors autrefois traités comme des systèmes captifs. Le résultat est important pour le marché de la logistique minière au Brésil car des barrières d'accès plus faibles affecteraient les tarifs, la planification du matériel roulant et le choix des clients pour les services mine-à-port. Néanmoins, l'interopérabilité physique et l'accès commercial restent limités, de sorte que l'avantage des opérateurs en place demeure fort.

L'espace blanc concurrentiel est plus clair dans les minéraux critiques que dans la logistique traditionnelle du minerai de fer. La manutention des concentrés de cuivre, le transport du lithium de qualité batterie et les services de garde des terres rares manquent encore d'infrastructures à grande échelle dédiées, même si le pipeline de minéraux critiques est important et en croissance. La diligence raisonnable de Mota-Engil sur BAMIN pourrait également modifier le corridor du Nord-Est si la capacité de construction et de financement soutenue par des capitaux chinois accélère la construction du FIOL et de Porto Sul. La technologie devient une deuxième couche de compétition, Wilson Sons utilisant la maintenance prédictive basée sur l'intelligence artificielle et MRS ajoutant des capacités de surveillance et de voies navigables pour améliorer l'utilisation sans dépendre uniquement de l'expansion sur de nouveaux sites. Dans le marché de la logistique minière au Brésil, cette combinaison d'échelle d'actifs, d'étendue modale et de technologie opérationnelle continue d'élever la barre pour les nouveaux entrants.

Leaders du Secteur de la Logistique Minière au Brésil

-

Vale SA

-

MRS Logistica

-

VLI Logistica

-

CSN Mineracao

-

Rumo

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Rumo inaugure la première phase de 162 kilomètres de la Voie Ferrée du Mato Grosso le 19 juin, reliant Rondonopolis au terminal Dom Aquino et BR-070. Le projet de 5 milliards BRL (903,27 millions USD), financé en partie par une débenture BNDES de 2 milliards BRL (354 millions USD), a une capacité de 10 millions de tonnes de céréales et de produits miniers par an, achevant ainsi le plus grand projet de construction ferroviaire actif au Brésil au moment de l'inauguration.

- Avril 2026 : MRS Logistica et Ocean Network Express lancent un corridor intermodal de 213 kilomètres de Paulinia au Port de Santos, initiant des tests de transport de carga réelle avec un client multinational du secteur chimique. Le corridor représente la première intégration rail-mer sur l'artère logistique la plus encombrée du Brésil.

- Février 2026 : CSN Mineracao annonce un investissement de 400 millions BRL (70,8 millions USD) pour agrandir et moderniser le quai TECAR au Port d'Itaguaí, avec le début de la construction en août 2026. La capacité passera de 42 millions à 60 millions de tonnes par an de minerai de fer d'ici 2030, l'expansion des postes à quai permettant le chargement simultané de deux navires.

- Février 2026 : Tidewater annonce une acquisition entièrement en numéraire de 500 millions USD de Wilson Sons Ultratug Participacoes, portant sa flotte offshore brésilienne de 6 à 28 navires. La transaction, approuvée par le conseil d'administration de Tidewater, est soumise à l'approbation du CADE prévue pour la fin du deuxième trimestre 2026 et multipliera par plus de quatre la présence de Tidewater dans le secteur de la logistique de soutien offshore au Brésil.

Périmètre du Rapport sur le Marché de la Logistique Minière au Brésil

| Transport | Route |

| Ferroviaire | |

| Voies Maritimes et Navigables Intérieures | |

| Aérien | |

| Entreposage et Gestion des Stocks | |

| Services à Valeur Ajoutée |

| Minerai de Fer |

| Charbon Métallurgique et Thermique |

| Métaux de Base (Cu, Zn, Ni) |

| Or |

| Autres Minéraux/Métaux |

| Nord |

| Nord-Est |

| Centre-Ouest |

| Sud-Est |

| Sud |

| Par Service | Transport | Route |

| Ferroviaire | ||

| Voies Maritimes et Navigables Intérieures | ||

| Aérien | ||

| Entreposage et Gestion des Stocks | ||

| Services à Valeur Ajoutée | ||

| Par Produit | Minerai de Fer | |

| Charbon Métallurgique et Thermique | ||

| Métaux de Base (Cu, Zn, Ni) | ||

| Or | ||

| Autres Minéraux/Métaux | ||

| Par Géographie | Nord | |

| Nord-Est | ||

| Centre-Ouest | ||

| Sud-Est | ||

| Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la logistique minière au Brésil en 2026 ?

Le marché de la logistique minière au Brésil s'élève à 8,66 milliards USD en 2026 et devrait atteindre 11,33 milliards USD d'ici 2031 à un CAGR de 5,53 %.

Qu'est-ce qui stimule la croissance dans le secteur de la logistique minière au Brésil ?

La croissance est soutenue par les volumes d'exportation de minerai de fer, les renouvellements de concessions, les investissements logistiques liés à l'exploitation minière et les besoins croissants en cuivre et autres minéraux critiques.

Quel service génère le plus de revenus dans la logistique minière au Brésil ?

Le transport était en tête avec une part de revenus de 70,91 % en 2025, soutenu principalement par les systèmes ferroviaires mine-à-port.

Quel produit crée la plus grande demande logistique au Brésil ?

Le minerai de fer est resté le plus grand segment de produits avec 52,75 % de part en 2025, car les corridors logistiques les plus profonds du Brésil ont été construits autour des exportations de minerai.

Quelle région connaît la croissance la plus rapide pour le transport et la manutention liés à l'exploitation minière ?

Le Nord devrait connaître la croissance la plus rapide avec un CAGR de 6,09 % jusqu'en 2031, aidé par les ports de l'Arc Nord et les projets de diversification des corridors.

Pourquoi les services à valeur ajoutée gagnent-ils en importance au Brésil ?

Ils se développent à un CAGR de 6,42 % car les mineurs ont de plus en plus besoin de traçabilité, de registres de garde, de données sur les émissions et de soutien à la conformité dans les chaînes logistiques.

Dernière mise à jour de la page le: