Taille et parts du marché de la livraison du dernier kilomètre en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 30.01 Milliards de dollars |

| Taille du Marché (2026) | 31.4 Milliards de dollars |

| Taille du Marché (2031) | 39.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.64% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison du dernier kilomètre en Allemagne par Mordor Intelligence

La taille du marché de la livraison du dernier kilomètre en Allemagne était évaluée à 30,01 milliards USD en 2025 et devrait progresser de 31,4 milliards USD en 2026 pour atteindre 39,39 milliards USD d'ici 2031, à un TCAC de 4,64 % durant la période de prévision (2026-2031). La stabilité de la croissance économique, la position du pays en tant que premier espace de commerce électronique en Europe et les dépenses d'infrastructure imposées par la loi postale allemande de 2024 se conjuguent pour soutenir une demande soutenue de colis et une densification des réseaux. L'intensité concurrentielle s'accroît à mesure que les opérateurs établis et les nouvelles alliances s'empressent d'étendre les réseaux de consignes à colis en accès ouvert, de déployer des flottes électriques et d'intégrer des moteurs d'itinéraires basés sur l'IA qui enrayent la hausse des coûts salariaux et de carburant. Les mesures réglementaires qui renforcent les limites d'émissions accélèrent l'électrification des flottes, tandis que la préférence des consommateurs pour des options de points de retrait et de dépôt (PUDO) pratiques pousse les transporteurs à réorganiser le réseau d'arrêts urbains. Le marché de la livraison du dernier kilomètre en Allemagne est ainsi voué à une croissance méthodique, portée par la technologie, avec une consolidation favorisant les opérateurs capables d'équilibrer la qualité de service, la maîtrise des coûts et les jalons de durabilité.

Principaux enseignements du rapport

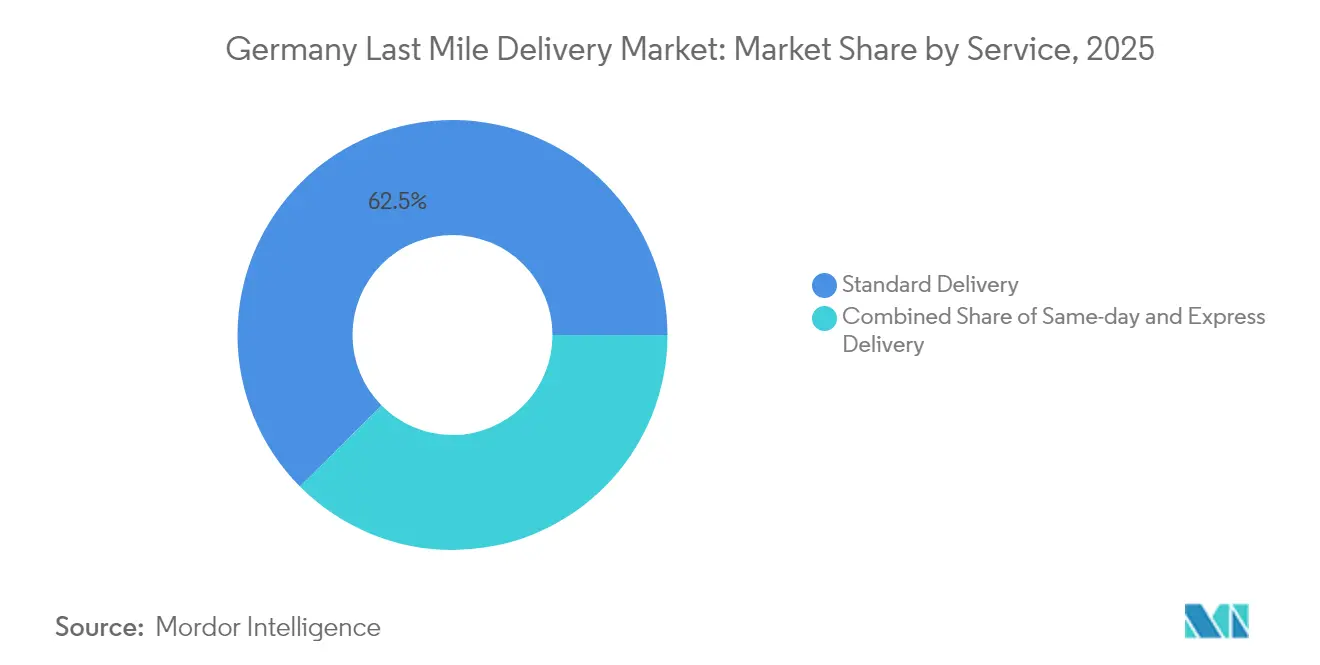

- Par service, la livraison standard détenait 62,45 % des parts du marché de la livraison du dernier kilomètre en Allemagne en 2025 ; la livraison le jour même devrait enregistrer un TCAC de 3,62 % d'ici 2031.

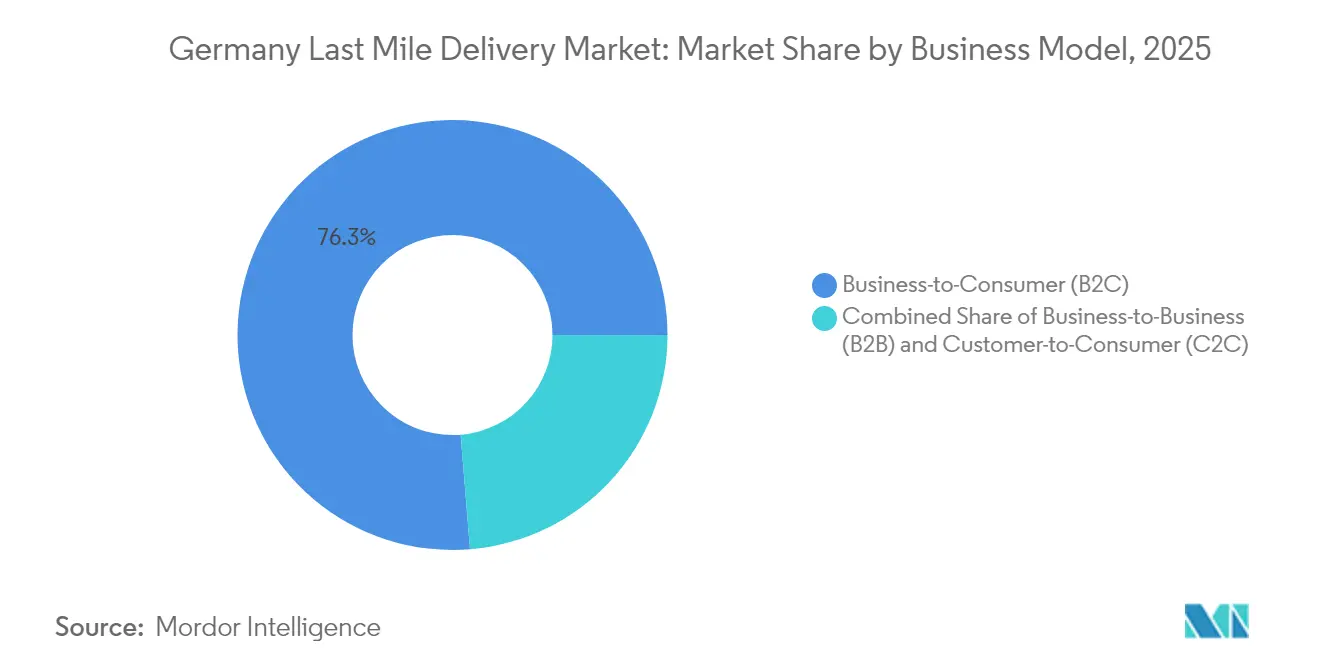

- Par modèle commercial, le B2C représentait 76,30 % de la taille du marché de la livraison du dernier kilomètre en Allemagne en 2025, tandis que le C2C devrait se développer à un TCAC de 3,98 % jusqu'en 2031.

- Par secteur d'utilisateur final, le commerce électronique de détail représentait 36,60 % de la taille du marché de la livraison du dernier kilomètre en Allemagne en 2025, et la livraison de produits de santé progresse à un TCAC de 4,25 % jusqu'en 2031.

- Par État fédéral, la Rhénanie-du-Nord-Westphalie était en tête avec une part de 20,90 % en 2025, tandis que Berlin affiche la trajectoire la plus rapide avec un TCAC de 4,69 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la livraison du dernier kilomètre en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de colis du commerce électronique intérieur | +1.2% | National, avec concentration en Rhénanie-du-Nord-Westphalie, Bavière, Berlin | Moyen terme (2 à 4 ans) |

| Expansion des réseaux de consignes à colis et PUDO | +0.8% | Centres urbains à l'échelle nationale, portés par les réseaux DHL, DPD-GLS | Court terme (≤ 2 ans) |

| Réglementations sur la durabilité favorisant les flottes de véhicules électriques | +0.9% | Grandes zones métropolitaines, Hambourg, Berlin, Munich | Long terme (≥ 4 ans) |

| Réutilisation de micro-hubs dans des commerces de détail et des parkings vacants | +0.7% | Zones urbaines denses, Berlin, Hambourg, Francfort | Moyen terme (2 à 4 ans) |

| Logistique zonale assistée par l'IA et optimisation des itinéraires | +1.1% | Déploiement national par les grands transporteurs | Court terme (≤ 2 ans) |

| Loi postale allemande de 2024 stimulant les dépenses d'infrastructure | +0.4% | Infrastructure nationale, accent sur les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de colis du commerce électronique intérieur

Les flux de colis B2C intérieurs continuent d'augmenter à mesure que les consommateurs allemands approfondissent leur pénétration des achats en ligne, portant le nombre annuel d'expéditions à des niveaux records[1].Agence fédérale des réseaux, « Données sur le marché postal », Bundesnetzagentur, bundesnetzagentur.de Les plateformes transfrontalières comme Temu et Shein importent d'importantes quantités de colis, amplifiant les volumes entrants et sollicitant les centres de tri urbains. Les enquêtes auprès des consommateurs révèlent des attentes plus élevées en matière de fenêtres de livraison prévisibles, concentrant la demande autour des transporteurs disposant d'une couverture d'arrêts dense et d'un tri automatisé. Le rapprochement Zalando–About You dans le secteur de la mode, signé en 2025, amplifie encore la densité de colis en regroupant l'exécution des commandes sous une direction logistique unifiée. Les grands opérateurs bénéficient d'économies d'échelle qui protègent leurs marges, tandis que les nouveaux entrants supportent un coût par arrêt plus élevé dans les corridors peu desservis.

Expansion des réseaux de consignes à colis et PUDO

L'alliance DPD-GLS d'octobre 2024 a créé le plus grand système de consignes en accès ouvert d'Allemagne, permettant l'interopérabilité des remises de colis entre des milliers de boîtes automatisées[2]Reuters Staff, « Partenariat DPD-GLS Allemagne », Reuters, reuters.com. Deutsche Post DHL est en bonne voie pour installer une Packstation à distance de marche pour la plupart des résidents urbains d'ici 2030. Les consignes intégrées aux bâtiments, lancées dans le cadre de la coopération myflexbox–DPD en 2025, améliorent le taux de succès à la première tentative et réduisent le temps d'immobilisation lors des livraisons. Les API de paiement en ligne affichent désormais les emplacements des consignes en temps réel, encourageant le retrait en magasin et réduisant les coûts des livraisons échouées. Le coût initial élevé des consignes favorise les acteurs d'envergure capables de financer des baux de site pluriannuels.

Réglementations sur la durabilité favorisant les flottes de véhicules électriques

La loi allemande sur la qualité de l'air et les mandats de zones à émissions nulles de l'UE contraignent les transporteurs à électrifier leurs flottes avant l'échéance de 2030, accélérant l'acquisition de fourgonnettes à batterie et la construction de bornes de recharge[3]Office fédéral de l'environnement, « Mobilité durable », Umweltbundesamt, umweltbundesamt.de. Deutsche Post DHL a déployé des milliers de fourgonnettes StreetScooter et construit des bornes de recharge sur site dans chaque grand nœud de tri d'ici fin 2024. Hermes exploite des itinéraires urbains entièrement sans émissions à Hambourg en utilisant des vélos cargo et des petites fourgonnettes électriques, démontrant la viabilité opérationnelle à un coût de cycle de vie par kilomètre inférieur à celui des unités diesel. Les incitations gouvernementales à l'achat restent en vigueur jusqu'en 2026, aidant les transporteurs à éliminer progressivement les fourgonnettes à combustion interne avant la rupture réglementaire.

Logistique zonale assistée par l'IA et optimisation des itinéraires

La plateforme d'IA interne de Deutsche Post DHL traite chaque nuit des millions d'arrêts historiques pour réécrire les limites de zones et les séquences de chargement du lendemain, réduisant les kilomètres à vide et améliorant la productivité par arrêt. Des algorithmes prédictifs prennent en compte la météo, le trafic et la disponibilité des clients selon les heures de la journée pour minimiser les tentatives échouées. Les transporteurs de taille intermédiaire qui adoptent des moteurs similaires natifs du cloud signalent des économies de carburant à deux chiffres, réduisant leur exposition à la volatilité du diesel. La conformité au RGPD exige des protocoles de minimisation des données, mais des pilotes réussis confirment que l'analyse de localisation des clients peut être anonymisée tout en conservant la valeur d'optimisation.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des coûts de main-d'œuvre et de carburant | -0.6% | National, particulièrement aigu dans les régions à hauts salaires | Court terme (≤ 2 ans) |

| Vol/dommage de colis et échecs à la première tentative de livraison | -0.4% | Zones urbaines, quartiers à forte densité d'appartements | Moyen terme (2 à 4 ans) |

| Inflation salariale due aux cycles de négociation collective | -0.5% | National, zones couvertes par le syndicat ver.di | Court terme (≤ 2 ans) |

| Rareté de l'immobilier logistique en centre-ville | -0.3% | Zones métropolitaines, Berlin, Munich, Hambourg | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de main-d'œuvre et de carburant

Les cycles de négociation collective de 2024 ont accordé aux employés des services postaux et de colis des augmentations de salaire significatives, alourdissant la base de coûts des transporteurs qui consacrent déjà plus de la moitié de leurs charges d'exploitation au personnel. La pénurie de chauffeurs reste chronique, obligeant les entreprises à augmenter les salaires d'entrée et les primes de recrutement. Les dépenses de carburant ont également augmenté en 2024 en raison de la volatilité des prix de l'énergie et de la hausse des péages autoroutiers, comprimant les marges là où les clauses contractuelles d'ajustement des tarifs sont en retard sur l'inflation des coûts d'entrée[4]Office fédéral de la statistique, « Catégories de l'indice des prix à la consommation », Destatis, destasis.de. L'automatisation dans les centres de tri et l'électrification partielle des flottes compensent une partie de la pression, mais nécessitent des engagements en capital sur plusieurs années.

Rareté de l'immobilier logistique en centre-ville

Les taux de vacance des entrepôts de premier rang dans les grandes métropoles allemandes se situent dans les chiffres bas à un seul chiffre, poussant les loyers à Berlin et Munich à des niveaux records. Les restrictions de zonage poussent les opérateurs de livraison du dernier kilomètre vers des reconversions de friches industrielles et des permis d'usage mixte qui peuvent prendre des années à obtenir. Les transporteurs s'associent de plus en plus avec des propriétaires de parkings ou rénovent des sous-sols commerciaux en micro-hubs, des stratégies qui préservent la proximité tout en exigeant des solutions créatives en matière d'aménagement et d'accès. La rareté accroît l'intensité capitalistique et favorise les opérateurs établis disposant d'empreintes existantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la livraison standard maintient sa position de leader tandis que la livraison le jour même gagne en élan

Les services de livraison standard ont capté 62,45 % des parts du marché de la livraison du dernier kilomètre en Allemagne en 2025, soutenus par la sensibilité des consommateurs aux frais d'expédition et l'étendue des destinations rurales desservies. Les options de livraison le jour même, bien que de niche, devraient afficher le rythme d'avancée le plus soutenu avec un TCAC de 3,62 % (2026-2031), les acheteurs urbains accordant une valeur croissante à l'immédiateté pour les achats urgents.

La taille du marché de la livraison du dernier kilomètre en Allemagne pour les services de livraison le jour même devrait augmenter régulièrement, aidée par des partenariats avec des détaillants qui mutualisent les heures limites de commande et la mise en scène dans les micro-hubs. Les transporteurs utilisent le tri assisté par l'IA pour alimenter les tournées du soir qui livrent avant minuit, maintenant la différenciation du service sans éroder les marges unitaires. La rentabilité de la livraison standard reste liée à une haute densité d'arrêts et à une ligne de transport groupé, tandis que la demande de services express se stabilise dans les segments B2B nécessitant un transit garanti.

Par modèle commercial : la domination du B2C face à la montée du C2C

Les colis B2C ont ancré 76,30 % du chiffre d'affaires de 2025, reflétant la maturité de la pénétration du commerce électronique et les intégrations bien établies entre transporteurs et détaillants. Le trafic C2C, alimenté par Vinted et des marchés de revente similaires, devrait croître à un TCAC de 3,98 % (2026-2031), injectant des flux d'expéditions fragmentés qui nécessitent des créneaux de collecte flexibles et des points de dépôt pratiques.

La taille du marché de la livraison du dernier kilomètre en Allemagne liée aux échanges C2C bénéficie de l'activité transfrontalière entre l'Allemagne, la France et l'Italie, les transporteurs exploitant les réseaux de consignes ouvertes pour fluidifier les transferts. Les flux B2B, bien que plus modestes, conservent leur pertinence dans les chaînes d'approvisionnement industrielles où les exigences documentaires et les délais définis justifient une tarification premium. Les API de plateforme qui génèrent automatiquement les étiquettes et les données douanières simplifient l'adoption du C2C et renforcent l'élan de croissance.

Par secteur d'utilisateur final : le commerce électronique en tête, le secteur de la santé en accélération

Le commerce électronique de détail a conservé 36,60 % de la valeur en 2025, porté par la mode, l'électronique grand public et les articles pour la maison qui génèrent des taux de retour élevés et des livraisons répétées. Les colis de produits de santé, englobant les médicaments sur ordonnance et les produits biologiques sensibles à la température, affichent un TCAC de 4,25 % jusqu'en 2031, sous l'effet de l'adoption de la télémédecine et du vieillissement démographique qui amplifient la demande à domicile.

L'essor du secteur de la santé stimule les investissements dans des fourgonnettes conformes aux normes BPD (Bonnes Pratiques de Distribution) et des emballages à chaîne du froid répondant à des règles strictes d'intégrité thermique. L'acquisition par UPS de Frigo-Trans en 2024 a élargi l'accès à des itinéraires validés à température contrôlée pouvant desservir les hôpitaux et les pharmacies à l'échelle nationale. Les coffrets beauté et bien-être par abonnement complètent le volume de base, tandis que les livraisons de meubles encombrants et de gros électroménager nécessitent des équipes de deux personnes et des créneaux horaires planifiés, compliquant la planification du réseau.

Analyse géographique

La Rhénanie-du-Nord-Westphalie (RNW) a contribué à hauteur de 20,90 % de la valeur en 2025, tirant parti de ses vastes liaisons autoroutières et de sa proximité avec les marchés du Benelux qui permettent des synergies de traitement des commandes transfrontalières. Cologne et Düsseldorf accueillent des centres de tri à grande capacité, et la base industrielle de l'État fournit des flux de colis B2B stables qui équilibrent les pics résidentiels.

Berlin affiche la trajectoire de croissance la plus rapide avec un TCAC de 4,69 % jusqu'en 2031, portée par un écosystème de startups dynamique, une hausse du revenu disponible et des programmes de mobilité intelligente soutenus par la ville qui accélèrent l'obtention des permis de micro-dépôts. La cherté de l'immobilier pousse les transporteurs vers des conversions de parkings souterrains en hubs et des itinéraires de vélos cargo conformes aux règles des zones à faibles émissions.

Paysage concurrentiel

Deutsche Post DHL maintient son leadership grâce à une envergure de réseau inégalée, des actifs propres en consignes et une ligne de transport aérien et routier intégrée verticalement. Pourtant, la concurrence s'est intensifiée après que l'alliance DPD-GLS a mutualisé les infrastructures de consignes, offrant aux clients la liberté de dépôt indépendamment du transporteur. UPS a élargi son offre dans le domaine de la santé en reprenant Frigo-Trans, tandis que FedEx a amélioré la capacité de Karlsruhe pour raccourcir les délais limites dans les corridors du sud-ouest.

Les investissements se concentrent sur les moteurs d'itinéraires basés sur l'IA, l'électrification et la construction de micro-hubs qui allègent la congestion en centre-ville. Les petits coursiers s'associent avec des chaînes de distribution pour intégrer des comptoirs PUDO, occupant des niches dans des segments spécialisés ou régionaux. Les références en matière de durabilité deviennent des prérequis lors des appels d'offres municipaux et d'entreprises, avantageant les pionniers des fourgonnettes à batterie et des vélos cargo.

Les opportunités inexploitées résident dans la chaîne du froid pour la santé, la revente C2C et les lacunes de service en zones rurales où les subventions d'investissement de la loi postale allemande abaissent les barrières à l'entrée. La consolidation est attendue à mesure que l'intensité capitalistique s'accroît, avec le partage de réseaux de consignes et des groupes d'achat communs faisant écho aux récents rapprochements. La concentration globale du marché est modérée, et le leadership dépendra probablement de la profondeur technologique, de la flexibilité d'exécution des commandes et de la rapidité de mise en conformité réglementaire.

Leaders du secteur de la livraison du dernier kilomètre en Allemagne

Deutsche Post DHL Group

Hermes

UPS

DPD

GLS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : UPS Allemagne a lancé UPS SmartEnergy Solutions, un service d'expédition qui élimine les émissions à la source en s'appuyant sur l'approvisionnement en énergie renouvelable et l'électrification des itinéraires.

- Mai 2025 : DPD Allemagne a commencé la construction d'un centre de tri durable à Kaiserslautern, visant des normes avancées d'automatisation et d'efficacité énergétique.

- Mai 2025 : GLS Allemagne a entamé la construction d'un hub de distribution à Brême conçu pour traiter 35 000 colis par jour et devant ouvrir fin 2026.

- Février 2024 : FedEx Express a inauguré une installation élargie à Karlsruhe, agrandissant les zones de traitement des colis et améliorant les délais de collecte et de livraison dans le sud-ouest de l'Allemagne.

Périmètre du rapport sur le marché de la livraison du dernier kilomètre en Allemagne

Le transit de marchandises d'un hub de transport jusqu'à la destination finale de livraison est connu sous le nom de livraison du dernier kilomètre. La livraison du dernier kilomètre vise à acheminer les produits vers l'utilisateur final aussi rapidement que possible. Une évaluation complète du marché de la livraison du dernier kilomètre en Allemagne comprend un aperçu de l'économie du marché, une estimation de la taille du marché pour les segments clés et les tendances émergentes dans les segments du marché couverts dans le rapport. Le rapport met en lumière les tendances du marché telles que les facteurs de croissance, les contraintes et les opportunités dans ce secteur. Le paysage concurrentiel du marché de la livraison du dernier kilomètre en Allemagne est dépeint à travers les profils des principaux acteurs actifs. Le rapport couvre également l'impact de la COVID-19 sur le marché et les projections futures.

Le rapport sur le marché de la livraison du dernier kilomètre en Allemagne est segmenté par service (B2B (interentreprises), B2C (entreprise à consommateur) et C2C (consommateur à consommateur)). Le rapport offre la taille du marché en valeur en USD pour tous les segments susmentionnés.

| Livraison standard |

| Livraison le jour même |

| Livraison express |

| Interentreprises (B2B) |

| Entreprise à consommateur (B2C) |

| Consommateur à consommateur (C2C) |

| Commerce électronique de détail |

| Mode et style de vie |

| Beauté, bien-être et soins personnels |

| Maison et mobilier |

| Électronique grand public et appareils électroménagers |

| Santé et fournitures médicales |

| Autres |

| Bade-Wurtemberg |

| Berlin |

| Bavière |

| Rhénanie-du-Nord-Westphalie |

| Reste des États fédéraux allemands |

| Par service | Livraison standard |

| Livraison le jour même | |

| Livraison express | |

| Par modèle commercial | Interentreprises (B2B) |

| Entreprise à consommateur (B2C) | |

| Consommateur à consommateur (C2C) | |

| Par secteur d'utilisateur final | Commerce électronique de détail |

| Mode et style de vie | |

| Beauté, bien-être et soins personnels | |

| Maison et mobilier | |

| Électronique grand public et appareils électroménagers | |

| Santé et fournitures médicales | |

| Autres | |

| Par État fédéral allemand | Bade-Wurtemberg |

| Berlin | |

| Bavière | |

| Rhénanie-du-Nord-Westphalie | |

| Reste des États fédéraux allemands |

Questions clés auxquelles le rapport répond

Quelle est la valeur totale du marché de la livraison du dernier kilomètre en Allemagne en 2026 ?

Le segment est évalué à 31,4 milliards USD en 2026 et devrait continuer à progresser jusqu'en 2031.

Quel taux de croissance annuel composé est prévu pour la logistique du dernier kilomètre en Allemagne jusqu'en 2031 ?

Un TCAC de 4,64 % est prévu entre 2026 et 2031.

Quel format de service capte actuellement la plus grande part du chiffre d'affaires des colis ?

La livraison standard représente 62,45 % de la valeur de 2025, reflétant la sensibilité des consommateurs aux prix et la couverture nationale.

Pourquoi la livraison le jour même affiche-t-elle l'élan le plus rapide ?

La demande urbaine dense, la différenciation des détaillants et le déploiement de micro-hubs portent les volumes de livraison le jour même sur une trajectoire de TCAC de 3,62 % jusqu'en 2031.

Comment les réglementations sur les émissions influencent-elles les tactiques de livraison en centre-ville ?

La législation sur la qualité de l'air accélère l'adoption des fourgonnettes électriques, les itinéraires de vélos cargo et le développement des infrastructures de recharge pour assurer la conformité aux normes zéro émission avant 2030.

Quel État allemand connaît la croissance la plus rapide des volumes de colis ?

Berlin est en tête avec un TCAC projeté de 4,69 % jusqu'en 2031, porté par une base de consommateurs axée sur le numérique et des politiques favorables à la logistique urbaine.

Dernière mise à jour de la page le: