Taille et parts du marché de la livraison du dernier kilomètre en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.35 Milliards de dollars |

| Taille du Marché (2026) | 3.48 Milliards de dollars |

| Taille du Marché (2031) | 4.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.81% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la livraison du dernier kilomètre en France par Mordor Intelligence

La taille du marché de la livraison du dernier kilomètre en France devrait passer de 3,35 milliards USD en 2025 à 3,48 milliards USD en 2026, pour atteindre 4,20 milliards USD d'ici 2031, avec un TCAC de 3,81 % sur la période 2026-2031.

Un glissement soutenu vers le commerce en ligne, la densification du réseau 5G en France et les engagements des détaillants en matière d'exécution des commandes depuis les magasins physiques aiguisent la concurrence tout en poussant les opérateurs vers des stratégies de flotte à forte intensité technologique et à faibles émissions. Les plateformes de commerce instantané ayant survécu à la consolidation de 2024 se connectent désormais directement aux réseaux de supermarchés, transformant les commerces de proximité en micro-hubs qui compriment les délais de livraison à moins de 30 minutes. Parallèlement, la réglementation nationale sur la divulgation des critères ESG et la prochaine reclassification des travailleurs des plateformes font augmenter les coûts de conformité, une charge qui pèse le plus lourdement sur les petits coursiers. Les pilotes de camions à hydrogène sur le corridor Paris-Lyon-Marseille, conjugués à la baisse des prix des batteries, signalent un verdissement progressif des flottes lourdes et légères, mais la parité des coûts est encore à plusieurs années.

Principaux enseignements du rapport

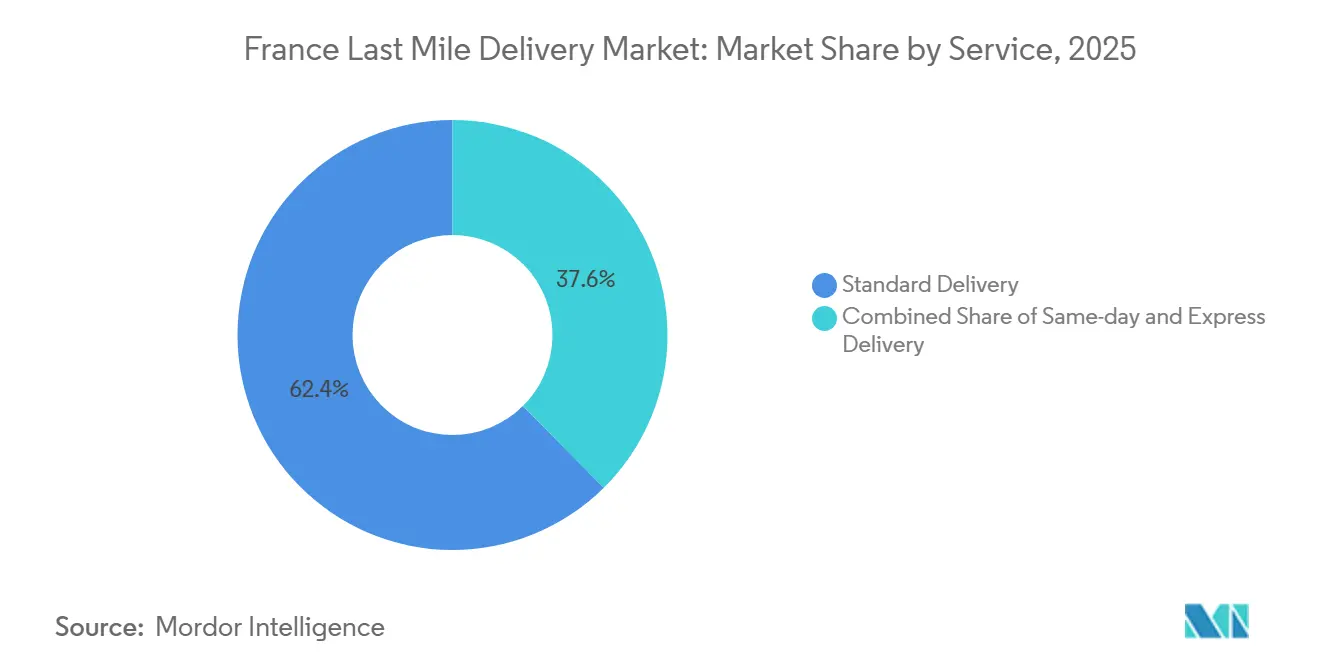

- Par service, la livraison standard a représenté 62,43 % des parts du marché de la livraison du dernier kilomètre en France en 2025, tandis que la livraison le jour même devrait se développer à un TCAC de 4,1 % jusqu'en 2031.

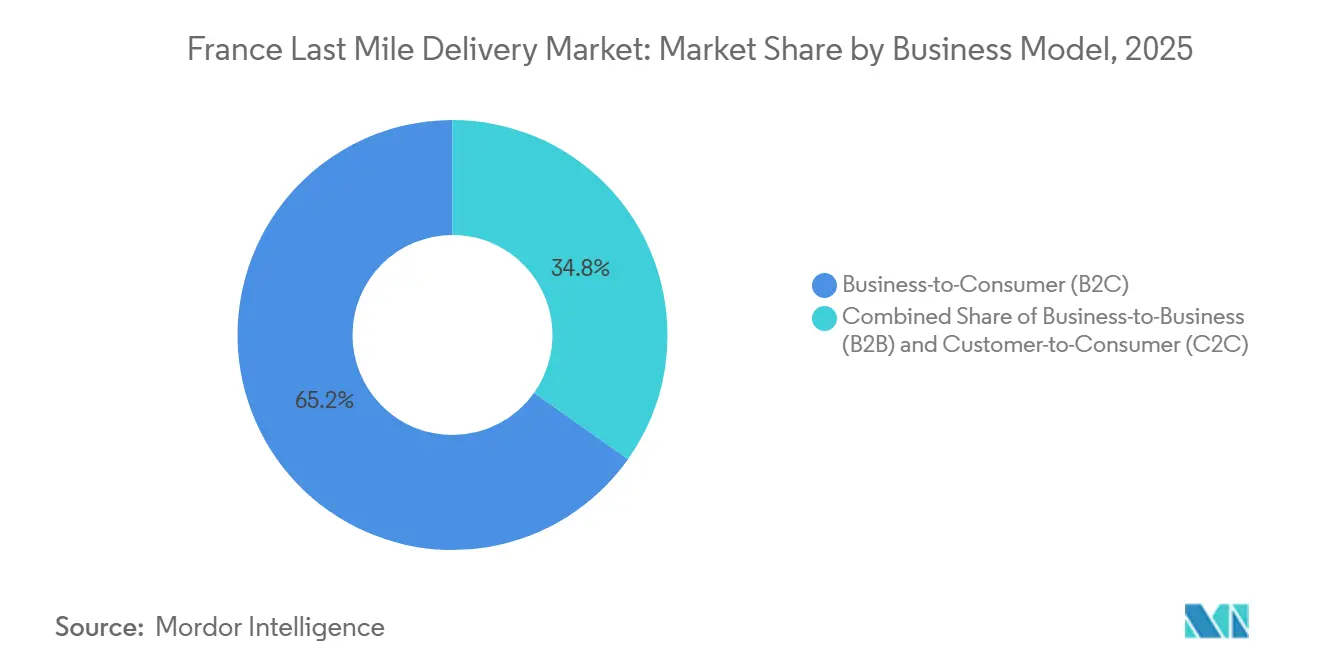

- Par modèle commercial, le segment B2C détenait 65,2 % des parts du marché de la livraison du dernier kilomètre en France en 2025, tandis que le C2C affichait le TCAC prévisionnel le plus élevé à 3,9 % jusqu'en 2031.

- Par utilisateur final, le commerce de détail en ligne a capté 61,3 % de la taille du marché de la livraison du dernier kilomètre en France en 2025, et le secteur de la santé progresse à un TCAC de 4,3 % jusqu'en 2031.

- Par région, l'Île-de-France a capté 23,2 % de la taille du marché de la livraison du dernier kilomètre en France en 2025, et la région progresse à un TCAC de 4,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la livraison du dernier kilomètre en France

Analyse d'impact des facteurs*

| Facteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion rapide des plateformes de commerce rapide de produits alimentaires (promesses de livraison en ≤ 20 minutes) | +0.9% | Centres urbains, concentrés dans les zones métropolitaines de Paris, Lyon et Marseille | Court terme (≤ 2 ans) |

| Déploiement national de la 5G permettant une optimisation dynamique des itinéraires pilotée par l'IA | +0.7% | National, déploiement prioritaire dans les zones urbaines, extension aux villes secondaires | Moyen terme (2-4 ans) |

| Développement par les détaillants de modèles d'exécution omnicanal depuis les magasins physiques | +0.6% | National, porté par les grandes enseignes de distribution en Île-de-France et en Auvergne-Rhône-Alpes | Moyen terme (2-4 ans) |

| Hausse des volumes de logistique inverse liée aux initiatives d'économie circulaire et aux retours de produits | +0.5% | National, concentration plus élevée dans les zones urbaines dotées d'une infrastructure de collecte établie | Long terme (≥ 4 ans) |

| Loi sur la transparence des retours du commerce en ligne stimulant la demande de suivi des colis aller et retour | +0.4% | National, obligation de conformité réglementaire dans toutes les régions | Moyen terme (2-4 ans) |

| Déploiement de flottes lourdes à hydrogène stimulant les investissements dans la logistique des corridors verts | +0.3% | Corridors pilotes, déploiement initial sur l'axe Paris-Lyon-Marseille | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des plateformes de commerce rapide de produits alimentaires

Les réseaux de commerce rapide garantissant la livraison de produits alimentaires en moins de 20 minutes ont reconfiguré l'économie de la logistique urbaine. Après la restructuration de 2024, les enseignes de grande distribution ont intégré des modules de livraison rapide dans leurs magasins existants, réduisant les coûts fixes liés aux baux de dark stores. Le service Sprint de Carrefour opère désormais depuis plus de 1 000 magasins, atteignant l'équilibre en huit mois grâce à une densité de commandes plus élevée et à une réduction du temps mort des livreurs. Le déploiement d'Intermarché avec Stuart dans 1 320 points de vente démontre que la préparation en magasin associée à une distribution algorithmique peut maintenir des économies unitaires positives pour des paniers inférieurs à 25 EUR. Les acteurs indépendants financés par capital-risque se retirant, le modèle hybride des détaillants devrait dominer, intégrant l'immédiateté premium dans un portefeuille plus large du marché de la livraison du dernier kilomètre en France[1]« Déploiement de la 5G en France 2025 », Autorité de Régulation des Communications Électroniques et des Postes, arcep.fr .

Déploiement national de la 5G permettant une optimisation dynamique des itinéraires pilotée par l'IA

L'ARCEP recensait 34 000 sites 5G actifs en janvier 2025, une infrastructure permettant des échanges de données en moins d'une minute entre les véhicules et les algorithmes hébergés dans le nuage. Les essais du logiciel de Nomadia en 2024 ont réduit le temps de livraison moyen de 14 % et la consommation de carburant de 16 % sur des flottes mixtes diesel-électrique, prouvant que la connectivité à faible latence améliore directement la rentabilité. À mesure que la 5G atteint les villes secondaires en 2026, le routage prédictif devrait réduire l'écart de coût entre les zones à forte et à faible densité, un avantage déterminant pour les parties prenantes du marché de la livraison du dernier kilomètre en France[2]« Mise à jour de la Stratégie nationale hydrogène 2025 », Ministère de la Transition écologique, ecologie.gouv.fr .

Développement par les détaillants de modèles d'exécution omnicanal depuis les magasins physiques

Carrefour, Auchan et Casino ont reconverti plus de 1 300 magasins en hubs omnicanaux capables d'expédier des colis en moins de trois heures à 70 % de la population française. En tirant parti de l'immobilier et du personnel existants, les détaillants contournent les dépenses d'investissement liées aux entrepôts dédiés au commerce en ligne. Les plateformes de visibilité des stocks équilibrent la demande en rayon et en ligne, améliorant la rotation des stocks en magasin tout en répondant au besoin de faible marge de manœuvre du secteur de la livraison du dernier kilomètre en France. La capacité renforcée de logistique inverse — les clients déposant leurs retours dans le même magasin — crée des efficiences circulaires qui se répercutent sur l'ensemble du réseau.

Hausse des volumes de logistique inverse liée aux initiatives d'économie circulaire

Les taux de retour, qui ont atteint 22 % en 2024, ne se sont pas atténués, portés par les segments de la mode et de l'électronique. La loi Anti-Gaspillage pour une Économie Circulaire (AGEC) interdit la destruction des invendus, obligeant les détaillants à traiter les flux inverses. Les 1 500 points de collecte de Vinted et l'expansion des consignes de Mondial Relay signalent un pivot du marché vers une infrastructure dédiée capable de trier, remettre en état et remettre en vente les articles rapidement. Ces flux bidirectionnels créent des sources de revenus supplémentaires pour les transporteurs capables d'orchestrer de manière rentable des itinéraires complexes sur le marché de la livraison du dernier kilomètre en France.

Analyse d'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse du coût total de possession des flottes de véhicules utilitaires légers électriques face à l'inflation des matières premières pour batteries | -0.8% | National, affectant tous les opérateurs engagés dans l'électrification de leur flotte | Court terme (≤ 2 ans) |

| Exigences strictes de divulgation ESG augmentant les coûts de conformité pour les petits coursiers | -0.6% | National, obligation réglementaire à l'échelle de l'UE dans le cadre de la CSRD | Moyen terme (2-4 ans) |

| Faible densité de livraison dans les communes périurbaines et rurales érodant les économies unitaires | -0.5% | Zones rurales et périurbaines, notamment en Nouvelle-Aquitaine, en Bretagne et dans le Grand Est | Long terme (≥ 4 ans) |

| Incertitude autour de la classification des travailleurs des plateformes dans le cadre des prochaines réformes du droit du travail français | -0.4% | National, affectant particulièrement les services de livraison basés sur des plateformes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du coût total de possession des flottes de véhicules utilitaires légers électriques

Le rebond du carbonate de lithium à 18 000 USD par tonne en 2025 a fait augmenter les prix des batteries, rendant les fourgonnettes électriques 20 000 EUR (23 526,20 USD) plus chères que leurs équivalents diesel. Les opérateurs ciblant les zones à faibles émissions doivent peser les dépenses d'investissement initiales face à des valeurs résiduelles incertaines et à une couverture de recharge rurale insuffisante. Les solutions de location qui transfèrent le risque de dépréciation aux constructeurs automobiles se développent, mais les petits coursiers qui représentent une grande partie du volume du marché de la livraison du dernier kilomètre en France continuent de reporter l'électrification jusqu'à ce que des trajectoires de coûts plus claires se dégagent[3]« Inflation des matières premières et coût total de possession des fourgonnettes électriques », Transport & Environment, transportenvironment.org .

Exigences strictes de divulgation ESG augmentant les coûts de conformité

La Directive sur la publication d'informations en matière de durabilité par les entreprises oblige environ 50 000 entreprises européennes à déposer des déclarations ESG auditées. La conformité annuelle peut absorber jusqu'à 500 000 EUR (588 155 USD), soit environ 5 % du chiffre d'affaires pour un coursier réalisant 10 millions EUR (11,76 millions USD) de chiffre d'affaires. La collecte de données, les logiciels de comptabilité carbone et la vérification par des tiers pèsent lourdement sur les bilans des PME, alimentant les discussions sur des fusions qui pourraient remodeler l'équilibre concurrentiel du marché de la livraison du dernier kilomètre en France[4]« Transposition de la CSRD en France », Commission européenne, finance.ec.europa.eu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par service : la livraison standard ancre les volumes dans un contexte de croissance du segment premium

La livraison standard représentait 62,43 % des parts du marché de la livraison du dernier kilomètre en France en 2025, une domination ancrée dans la densité des itinéraires et des fenêtres de tri nocturne prévisibles. Les efficiences du réseau maintiennent les tarifs par colis bas, fidélisant les acheteurs sensibles aux prix. Toutefois, la banalisation des services réduit les marges, incitant les transporteurs à proposer des options de suivi et des offres neutres en carbone.

Les volumes de livraison le jour même, bien que plus faibles, progresseront à un TCAC de 4,1 % à mesure que les épiciers, les pharmacies et les détaillants de mode utilisent la rapidité pour réduire l'abandon de panier. La distribution par IA, les flottes de vélos-cargo et les micro-hubs intégrés aux supermarchés réduisent les itinéraires urbains à moins de 3 km, atténuant la tension sur les coûts. La livraison express (lendemain) reste l'option B2B par défaut pour les pièces industrielles et l'électronique haut de gamme, jouant le rôle de niveau intermédiaire protecteur entre les niches standard de masse et ultra-rapides au sein du marché plus large de la livraison du dernier kilomètre en France.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par modèle commercial : la domination du B2C face à la disruption du C2C

Le B2C a représenté 65,2 % des colis en 2025, bénéficiant d'une certitude de demande contractuelle qui sous-tend la planification des réseaux de transporteurs. Les détaillants négocient des volumes annuels qui justifient l'automatisation des hubs et les dépenses d'investissement en consignes à colis, ancrant ainsi les acteurs établis dans la hiérarchie de la taille du marché de la livraison du dernier kilomètre en France.

Le C2C, cependant, progresse à un TCAC de 3,9 % dans le sillage de l'écosystème de vêtements d'occasion de Vinted. Les vendeurs individuels créent des points d'origine fragmentés qui favorisent les modèles de points de collecte plutôt que la collecte à domicile, un flux de travail que La Poste Group monétise via les services de boîte aux lettres Colissimo. Le secteur de la livraison du dernier kilomètre en France adapte de plus en plus ses API et ses étiquettes de petits colis à cette cohorte de micro-vendeurs, élargissant la diversité des services.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'accélération du secteur de la santé reconfigure les exigences de service

Le commerce de détail en ligne représente encore 61,3 % de la taille du marché de la livraison du dernier kilomètre en France, mais la croissance incrémentale ralentit à mesure que le taux de pénétration approche de la maturité. L'accent s'est déplacé vers le leadership par les coûts et le traitement des retours pour préserver de faibles marges.

Le secteur de la santé, en progression à un TCAC de 4,3 %, introduit de nouvelles couches de conformité. Les livraisons pharmaceutiques doivent respecter les plages de température et les chaînes de signature fixées par les décrets des autorités sanitaires françaises ; le chiffre d'affaires de Chronofresh de 135 millions EUR (158,80 millions USD) en 2024 témoigne du potentiel de monétisation. Cette niche récompense les transporteurs investissant dans des systèmes qualité ISO 13485, offrant un avantage durable sur le marché concurrentiel de la livraison du dernier kilomètre en France.

Analyse géographique

L'Île-de-France domine avec 23,2 % de la taille du marché de la livraison du dernier kilomètre en France, et la région bénéficie de flux de colis élevés grâce à ses 12 millions d'habitants, ses anneaux autoroutiers concentriques et un réseau de consignes automatisées à moins de 500 m de 90 % des foyers. L'adoption rapide de vélos-cargo électriques et de fourgonnettes légères adaptées à la navigation dans les zones à faibles émissions de Paris renforce encore l'avance de la capitale.

L'Auvergne-Rhône-Alpes, la Provence-Alpes-Côte d'Azur et les Hauts-de-France forment un deuxième niveau, tirant parti des plateformes multimodales de Lyon, Marseille et Lille. Les investissements dans l'immobilier logistique le long du corridor « diamant » ont augmenté la capacité de cross-docking de 30 % entre 2024 et 2026, raccourcissant les transferts entre transport longue distance et dernier kilomètre. Cependant, l'étalement périurbain maintient encore la densité des arrêts en dessous des seuils de rentabilité urbains.

La Nouvelle-Aquitaine, l'Occitanie, le Grand Est et la Bretagne sont en retrait en raison de la fragmentation des schémas d'implantation. Les pilotes du Programme Marguerite à Nantes ont testé la mutualisation des colis entre cinq transporteurs, réduisant la longueur des itinéraires ruraux de 12 %, mais se heurtant à des obstacles liés à l'installation de consignes sur des terrains municipaux. Jusqu'à ce qu'une clarté réglementaire sur les aéronefs sans pilote émerge, ces régions devraient afficher des performances inférieures à celles du marché global de la livraison du dernier kilomètre en France.

Paysage concurrentiel

La Poste Group, via Colissimo et GeoPost, a réalisé 53,6 % de son chiffre d'affaires de groupe à partir des colis en 2025 après avoir livré 392 millions d'articles domestiques. DHL Express, FedEx et UPS se disputent les segments premium à délais garantis, déployant chacun des flottes de fourgonnettes électriques à Paris et Lyon pour obtenir des autorisations d'accès municipal. Les spécialistes régionaux Mondial Relay, GLS et Colis Prive ancrent des écosystèmes de points de collecte et de dépôt, tandis que des startups axées sur les API telles que Cubyn mettent l'accent sur des intégrations directes au panier pour les boutiques en ligne des PME.

La technologie reste le terrain de jeu. Les opérateurs déploient des moteurs d'itinéraires par IA, le suivi par chaîne de blocs et des clusters de consignes. La conformité à la CSRD a transformé les tableaux de bord carbone vérifiés en éléments différenciateurs dans les appels d'offres.

Les économies d'échelle semblent devoir intensifier la consolidation, avec au moins trois coursiers de taille intermédiaire qui exploreraient des cessions stratégiques sous l'effet des coûts de reporting ESG. Collectivement, ces évolutions définissent un marché de la livraison du dernier kilomètre en France modérément concentré qui laisse encore de la place aux spécialistes de niche à valeur ajoutée.

Leaders du secteur de la livraison du dernier kilomètre en France

DHL Group

La Poste Group

FedEx

United Parcel Service of America, Inc.

InPost

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SEGRO a loué 23 351 m² à Vinted Go au parc de Saint-Maurice, élargissant son empreinte logistique dans la seconde main.

- Juin 2025 : DHL Express ouvre une installation multiservices à l'aéroport de Lyon-Saint-Exupéry, intégrant les flux TDI et DDI.

- Avril 2025 : Carrefour a intégré 101 magasins du Groupe Magne dans son réseau de franchise, étendant la couverture de livraison de proximité.

- Mars 2025 : La Poste Group a approfondi son partenariat avec Vinted, étendant la livraison Colissimo via des réseaux améliorés de boîtes aux lettres et de bureaux de poste pour soutenir la croissance des colis C2C.

Périmètre du rapport sur le marché de la livraison du dernier kilomètre en France

| Livraison standard |

| Livraison le jour même |

| Livraison express |

| Commerce interentreprises (B2B) |

| Commerce interentreprises vers consommateurs (B2C) |

| Commerce entre consommateurs (C2C) |

| Commerce de détail en ligne |

| Mode et style de vie |

| Beauté, bien-être et soins personnels |

| Maison et mobilier |

| Électronique grand public et appareils électroménagers |

| Santé et fournitures médicales |

| Autres |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Provence-Alpes-Côte d'Azur |

| Hauts-de-France |

| Nouvelle-Aquitaine |

| Occitanie |

| Grand Est |

| Bretagne |

| Autres |

| Par service | Livraison standard |

| Livraison le jour même | |

| Livraison express | |

| Par modèle commercial | Commerce interentreprises (B2B) |

| Commerce interentreprises vers consommateurs (B2C) | |

| Commerce entre consommateurs (C2C) | |

| Par secteur d'utilisation final | Commerce de détail en ligne |

| Mode et style de vie | |

| Beauté, bien-être et soins personnels | |

| Maison et mobilier | |

| Électronique grand public et appareils électroménagers | |

| Santé et fournitures médicales | |

| Autres | |

| Par région française | Île-de-France |

| Auvergne-Rhône-Alpes | |

| Provence-Alpes-Côte d'Azur | |

| Hauts-de-France | |

| Nouvelle-Aquitaine | |

| Occitanie | |

| Grand Est | |

| Bretagne | |

| Autres |

Questions clés auxquelles répond le rapport

Quel niveau atteindront les dépenses en colis en France d'ici 2031 ?

La taille du marché de la livraison du dernier kilomètre en France devrait atteindre 4,20 milliards USD d'ici 2031, progressant à un TCAC de 3,81 % sur la période 2026-2031.

Quel niveau de service se développe le plus rapidement ?

La livraison le jour même devrait afficher la croissance la plus forte, progressant à un TCAC de 4,1 % jusqu'en 2031, à mesure que les détaillants urbains tirent parti des micro-hubs et des vélos-cargo.

Pourquoi le secteur de la santé est-il un segment logistique attractif ?

Les évolutions réglementaires permettant la livraison directe de médicaments aux patients et le vieillissement de la population font progresser les livraisons de santé à un TCAC de 4,3 %, récompensant les transporteurs dotés de capacités de contrôle de la température.

Quel est le principal frein aux coûts pour l'électrification des flottes ?

La volatilité des prix des matières premières pour batteries maintient les fourgonnettes électriques 20 000 EUR au-dessus de leurs équivalents diesel, retardant la parité du coût total de possession pour de nombreux petits coursiers.

Comment la 5G améliore-t-elle les opérations de livraison du dernier kilomètre ?

Avec 34 000 sites actifs, le réseau 5G français permet un routage par IA qui a déjà réduit la consommation de carburant de 16 % et amélioré les taux de ponctualité pour les flottes de test.

Les règles de reporting ESG vont-elles remodeler le secteur ?

Oui, la conformité à la CSRD peut coûter aux petits coursiers jusqu'à 5 % de leur chiffre d'affaires annuel, favorisant les opérateurs bien capitalisés et accélérant la consolidation.

Dernière mise à jour de la page le: